"Non sei iscritto alla nostra Newsletter?"

Unisciti a 8.000+ investitori che ogni settimana si affidano alla nostra visione per navigare i mercati con chiarezza e precisione. Unisciti a loro e ricevi gratis ogni sabato la nostra newsletter — un’analisi essenziale per cogliere opportunità che il mercato non vede.

Al momento dell’iscrizione, riceverai la nostra analisi approfondita di un titolo azionario, selezionato per il suo potenziale di crescita asimmetrica.

La Fed non ti salverà: perché i bond potrebbero affossare i risparmi degli investitori nel 2025

Questa settimana la newsletter su Tesla si ferma: qualcosa di cruciale sta scuotendo i mercati, un evento che ogni investitore deve conoscere adesso. Non potevo tacere, non potevo aspettare. Preparati: ciò che sta accadendo potrebbe cambiare tutto, e il tempo per agire sta scadendo.

Continua a leggere, perché ignorare questo segnale potrebbe costarti caro.

A giugno 2022, nel mio gruppo Facebook ho scritto un pezzo intitolato “Est spacciau s’ollu de proccu”, il doppio mandato della FED, i pensionati in vacanza e altre cose sui prossimi 20 anni di mercato. (Lo trovi per intero qua).

Il post, con un tono audace e tagliente, adotta l’espressione sarda “est spacciau s’ollu de proccu” (“è finito il grasso di maiale”) per annunciare un futuro di difficoltà per i mercati finanziari. Scritto nel giugno 2022, in pieno mercato ribassista, combinavo una visione rialzista di lungo termine con un avvertimento di futura instabilità. Questa previsione si basava sulla regola empirica “Three Steps and a Stumble”, secondo cui tre rialzi consecutivi dei tassi portano a un netto calo dei mercati. A differenza degli ultimi vent’anni, quando la FED interveniva con tagli dei tassi per arginare le correzioni di mercato, l’autore ipotizzava che la Banca Centrale avrebbe abbandonato questa strategia, accettando persino un’inflazione elevata e un calo della spesa pur di non cedere.

Tre anni dopo, nel 2025, quando i mercati si trovano nel momento di maggior bisogno di un intervento salvifico, il presidente della FED, Jerome Powell, ha risposto con un netto “questo non è un mio problema”, confermando esattamente la previsione fatta nel 2022. Il post si è rilevato profetico, anticipando un cambiamento epocale nella politica monetaria e un mercato destinato a navigare senza la rete di sicurezza della FED.

In quel post, critico aspramente la “bolla” degli ETF e della gestione passiva, definendola una “truffa finanziaria autorizzata”. Negli ultimi vent’anni, investire in ETF e indici ha permesso a milioni di risparmiatori di accumulare ricchezza senza alcuno sforzo, grazie alla FED che interveniva puntualmente per salvare i mercati. Ma quel tempo è finito. Il primo trimestre del 2025 lo dimostra senza ombra di dubbio: con la FED che si rifiuta di gonfiare i prezzi, come avevo previsto, gli investitori passivi, abituati al “buy the dip” e alla diversificazione, rischiano di essere travolti da perdite devastanti. Pensate a un risparmiatore con 1 milione di euro in ETF: in un crollo, potrebbe vedere il suo capitale tagliato a metà senza che la FED alzi un dito, proprio come accadeva prima del 2008.

Come sempre, il mio scopo non è demonizzare la diversificazione o gli investimenti passivi tramite fondi indicizzati, ma chiarire perché, nel Mondo Nuovo dei mercati finanziari, affidarsi esclusivamente a questa strategia è come guidare con il piede fisso sul freno, senza mai toccare l’acceleratore. Se in passato investire attivamente era considerato un “passatempo” per chi non si accontentava di rendimenti al 5% – e io credo fosse un errore anche allora – oggi è una responsabilità imprescindibile per ogni investitore. Gestire attivamente il proprio portafoglio non è più un’opzione, ma un dovere morale per chi vuole far crescere il proprio patrimonio, preservare il potere d’acquisto della propria famiglia e costruire certezze per il futuro, anziché aggrapparsi alle speranze di un mondo passato che non esiste più.

Tra i nostri clienti ci sono molti consulenti finanziari e risparmiatori che destinano una parte del loro capitale al risparmio gestito, e noi non facciamo altro che sostenere questa loro scelta. Allo stesso tempo, loro condividono e apprezzano la nostra visione di gestione attiva, al punto da consigliarla anche ai loro clienti. Questo equilibrio dimostra che si può credere nella diversificazione passiva e, nello stesso tempo, abbracciare un approccio proattivo per cogliere le opportunità del Nuovo Mondo dei mercati finanziari, costruendo un futuro più solido e dinamico.

Nei prossimi 20 anni, chi ignorerà la gestione del rischio e lo stock picking, affidandosi ciecamente alla gestione passiva, sarà “eliminato” dal mercato. Al contrario, chi saprà gestire il rischio e cavalcare i trend (i “Positioner”) diventerà estremamente ricco. I tempi “facili” sono finiti, e il futuro premierà solo chi saprà adattarsi a un mercato più ostile.

Se vuoi scoprire come navigare questo mercato senza sovraesporti né rimanere escluso, partecipare ai nostri webinar settimanali riservati ai clienti R.A.P.T.OR. e costruire un portafoglio tecnologico solido, puoi contattarci qui.

Dall’euforia alla tempesta: come abbiamo posizionato i nostri portafogli per il futuro senza “prevedere” il crollo

A febbraio, l’S&P 500 flirtava con i massimi storici, e un’euforia travolgente elettrizzava i mercati, con le criptovalute in testa a una corsa sfrenata. Eppure, mentre tutti celebravano, noi compresi, – il nostro portafoglio andava controcorrente, senza immaginare la tempesta che si sarebbe scatenata poche settimane dopo.

Con una mossa decisa, abbiamo preso una posizione chiara nei nostri portafogli: il mercato saliva, ma lo faceva senza il supporto di titoli chiave e settori fondamentali. Lo avevamo visto in passato: questi segnali non mentono. Il mio portafoglio RAPTOR, con il 90% in liquidità, non era una profezia del crollo imminente, ma una scelta obbligata: non c’era nulla di valido da comprare. Allo stesso modo, il portafoglio THÉMA, pur spingendosi al 55% di esposizione, ci costringeva a mantenere oltre il 40% in liquidità. Curiosamente, Warren Buffett, con un approccio diametralmente opposto, era arrivato alle stesse conclusioni.

Eravamo pronti, anche se il peggio doveva ancora arrivare.

Di solito, una divergenza come questa può persistere per un po’, ma se non viene smentita da un rialzo compatto di tutti i settori e titoli verso nuovi massimi, si trasforma in un segnale d’allarme inequivocabile. Con gestori di fondi e investitori retail completamente immersi nelle azioni, il terreno sembra pronto per un cambiamento epocale, un punto di svolta che potrebbe ridefinire i mercati.

Durante il nostro primo webinar esclusivo per i clienti Premium, abbiamo rivelato di aver fissato “target di acquisto audaci” per i grandi nomi dell’intelligenza artificiale, convinti che la volatilità in arrivo potesse aprire una finestra d’oro per entrare in gioco. Nell’ultimo mese, abbiamo messo in atto il nostro piano, attingendo a una parte della liquidità al 50% accumulata tra novembre 2024 e febbraio 2025, in attesa di un rimbalzo significativo. Tuttavia, i dati attuali ci dicono che quel rimbalzo sarà un’occasione per ridurre l’esposizione al rischio, anche se la mossa definitiva dipenderà dai livelli chiave che raggiungeremo.

Con tutti i principali indici intrappolati in un mercato ribassista tecnico e il sentiment degli investitori a livelli di pessimismo storico, una domanda tormenta il mercato: siamo davanti a un’opportunità d’acquisto irripetibile, o dobbiamo prepararci a un ulteriore crollo nelle prossime settimane o mesi? Il sentiment suggerisce che, persino nello scenario più cupo, un rimbalzo robusto è all’orizzonte.

Non fraintendermi: non sono qui per sventolare una bandiera ribassista o stravolgere la mia visione. La mia tesi rialzista di lungo termine resta salda, ma il momento richiede prontezza e strategia.

Con il panorama geopolitico in rapida evoluzione e, soprattutto, il comportamento anomalo del mercato obbligazionario, abbiamo rivisto la nostra visione di breve termine. Il prossimo rimbalzo, che si profila all’orizzonte, sarà un’opportunità per ridurre – potenzialmente – l’esposizione, perché il rischio di un mercato ribassista più devastante di quanto i prezzi attuali suggeriscano è reale. I bond, in questo momento, sono il fulcro di tutto.

Rispetto al post di giugno 2022 ero pronto a riconoscere un errore di valutazione, ma i fatti mi hanno dato ragione, costringendoci a un ripensamento tattico della gestione del portafoglio. Quando parlo di “ridurre l’esposizione”, non intendo un’uscita frettolosa o una svendita di titoli performanti.

Al contrario, la nostra strategia è chirurgica: elimineremo ciò che non sovraperforma, incasseremo profitti parziali quando si presenteranno opportunità concrete e ci proteggeremo con tecniche di hedging mirate. Non si tratta di smantellare il portafoglio, ma di fortificarlo, utilizzando un arsenale di tattiche per navigare in acque sempre più insidiose.

La guerra commerciale domina la scena, e non è un caso. Lo dico da chi ha sempre sostenuto le scelte di Trump, nonostante il suo stile, e da chi è convinto che non stia “cedendo”, ma stia seguendo un disegno più ampio, come delineato nel suo Art of the Deal.

Come libertario e seguace della scuola austriaca, sono contrario alle tariffe e a favore del libero mercato. Tuttavia, un mercato in cui alcuni possono imporre dazi mentre altri ne sono esentati non è affatto “libero”: è un sistema coercitivo, che distorce le regole del gioco.

Il “Liberation Day” ha sconvolto i mercati con l’ampiezza e la severità delle tariffe imposte alle nazioni straniere, innescando uno dei crolli di mercato più estremi in tre giorni della storia. Le tariffe e il loro potenziale impatto sugli utili aziendali e sulla crescita interna stanno generando un’incertezza raramente vista nei mercati.

Mentre l’attenzione di molti è focalizzata su una possibile risoluzione e sulle conseguenze di un suo mancato raggiungimento, c’è un problema più immediato: nessuno sta comprando titoli di stato, nonostante il rallentamento della crescita economica.

Questo comportamento è anormale e, se non corretto, si trasformerà in una catastrofe.

I rendimenti dei nuovi bond emessi sono insostenibilmente alti, mentre il governo statunitense ha un bisogno disperato di rendimenti più bassi per affrontare la colossale mole di debito in scadenza quest’anno. A ottobre, i bond hanno reagito in modo sconcertante al taglio a sorpresa di 50 punti base della Fed: invece di salire, sono precipitati insieme ai tassi, una tendenza che ancora oggi turba i mercati. Storicamente, i bond si rafforzano (con rendimenti in calo) quando la Fed avvia un ciclo di tagli.

Questo scollamento dalla norma è un segnale che urla pericolo.

Non fraintendermi: non sto puntando su un ribasso né voglio alimentare paure stile Ray Dalio, costruite per terrorizzare. La mia è una constatazione cruda: senza una strategia attiva, i risparmiatori precipiteranno in una crisi mai vista prima. La diversificazione, dogma intoccabile del vecchio mondo finanziario, si sgretola sotto il peso ineluttabile di questa nuova realtà. Affidarsi ciecamente a essa oggi è come giocare d’azzardo con il proprio futuro: una scommessa temeraria che nessuno, ma proprio nessuno, può permettersi di fare.

Il razionale è che la Fed taglierà i tassi perché prevede un rallentamento della crescita e dell’inflazione. Se la domanda nell’economia diminuisce, i prezzi scendono per adeguarsi, sia per beni e servizi che per le azioni. Questo è il tipo di ambiente in cui gli investitori preferiscono detenere rendimenti fissi, abbinati alla sicurezza percepita dei Treasuries.

Unisciti a migliaia di investitori che si affidano alle analisi esperte del TPRI su AI, semiconduttori, criptovalute e azioni tech: iscriviti gratis! [Clicca qui!]

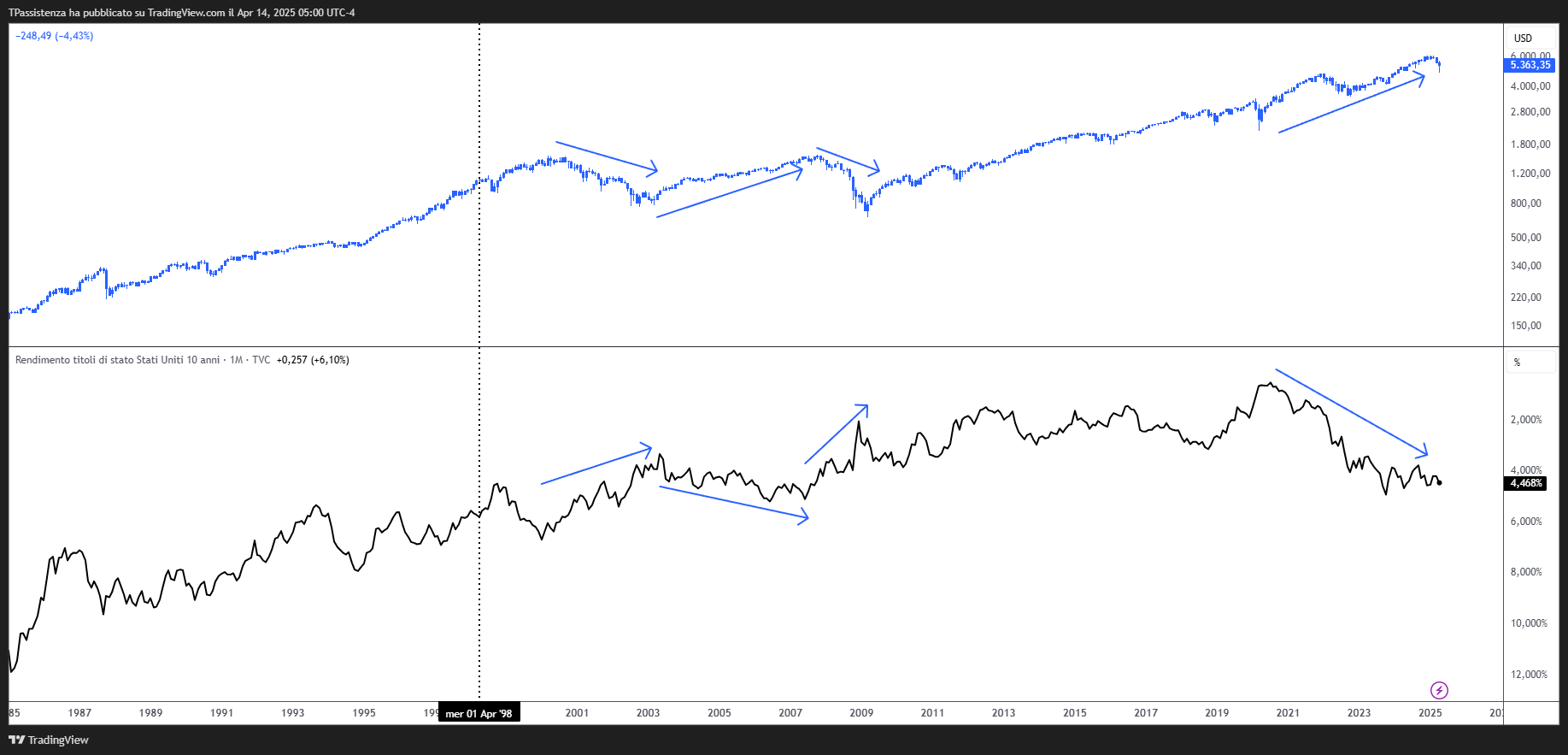

Questa logica spiega anche perché i bond sono entrati in un mercato ribassista nel 2022 insieme alle azioni. In un ambiente di inflazione crescente, dove i prezzi salgono, detenere un rendimento fisso non è ideale, poiché il potere d’acquisto di quel rendimento diminuirà ogni anno.

A parte il 2022, la correlazione inversa tra azioni e bond è stata un assioma di mercato che risale almeno al 1998. Quando la crescita è attesa in rallentamento, le azioni tendono a raggiungere il picco e i bond salgono.

Esempi storici

– 2008: I Treasuries sono saliti mentre le azioni crollavano, confermando una tendenza di 25 anni verso rendimenti fissi sicuri in ambienti di prezzi in calo.

– 2010: I bond sono aumentati mentre le azioni scendevano, riflettendo una tendenza di lungo termine verso la sicurezza.

– 2015: I Treasuries sono saliti mentre le azioni declinavano, continuando una tendenza di 25 anni verso la sicurezza.

– 2018: I bond sono cresciuti mentre le azioni cadevano, proseguendo una tendenza di 25 anni verso rendimenti fissi sicuri.

– 2020: I Treasuries sono saliti mentre le azioni calavano, riflettendo una tendenza di 25 anni di investitori in cerca di rendimenti sicuri.

Nell’ambiente odierno, tutti i principali indici sono in territorio ribassista, mentre le proiezioni del PIL tendono verso un territorio sempre più negativo. La previsione GDPNow di Atlanta per il primo trimestre 2025 è passata da +2% a -3% in meno di due mesi.

Inoltre, Goldman Sachs ha alzato le probabilità di una recessione nel 2025 al 45%, mentre le piattaforme di scommesse principali indicano una probabilità del 60%. Queste percentuali si sono leggermente ridotte a causa delle notizie erratiche sulla guerra commerciale, ma restano a livelli storicamente elevati.

Questo scenario è confermato dal crollo del mercato petrolifero, che è uscito da un range di tre anni, scendendo bruscamente e segnalando una nuova tendenza ribassista. Con il calo della domanda globale di petrolio, si evidenzia la probabilità di un significativo rallentamento della crescita globale, non solo negli Stati Uniti.

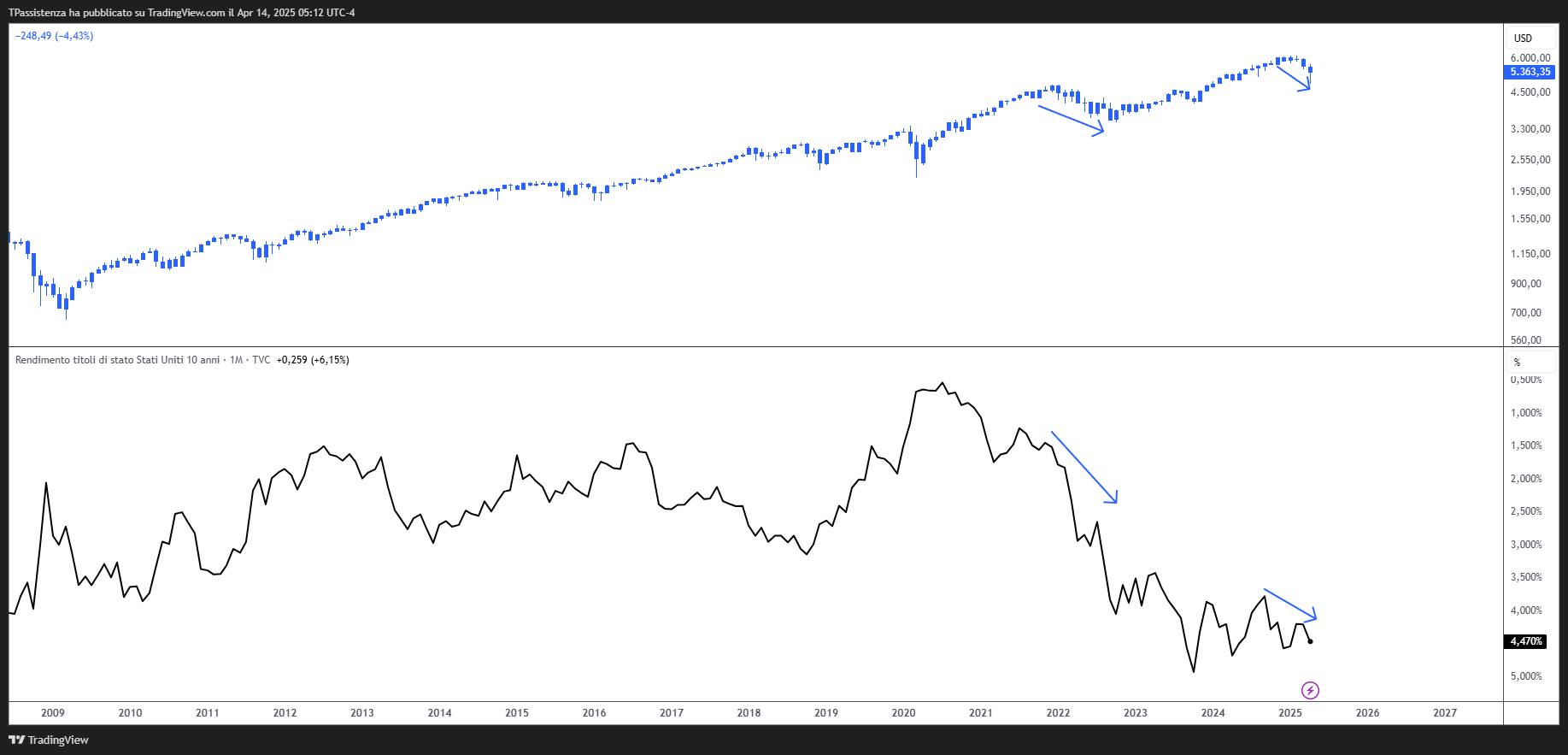

In un ambiente di crescita rallentata, con azioni e petrolio in caduta libera verso un mercato ribassista, ci si aspetterebbe che i bond attirino acquirenti. Eppure, dal massimo delle azioni di febbraio, l’ETF iShares 20+ Year Treasury Bond (TLT) è sceso dell’1%, indicando che i Treasuries, tradizionalmente un rifugio sicuro, non sono richiesti. Questo potrebbe cambiare, ma storicamente i bond sarebbero significativamente più alti a questo punto di un ciclo di rallentamento della crescita.

Per chi presta attenzione, qualcosa è diverso in questo ciclo.

Una correlazione di 25 anni tra azioni e bond sembra rompersi. Mentre molti si concentrano sul perché stia accadendo, il motivo non è fondamentale ora. Ciò che conta è capire quali saranno le ramificazioni di questa rottura nel 2025 e, se persiste, potremmo vedere un problema più immediato per gli investitori rispetto alla guerra commerciale.

Il governo e la Fed hanno bisogno di bond più alti

A dicembre 2024, il debito degli Stati Uniti era al 124% del PIL. Questo prima che le previsioni di PIL indicassero una contrazione nel Q1 2025, mentre il debito dovrebbe continuare a crescere, nonostante gli sforzi di DOGE. Ciò porterà gli Stati Uniti nella temuta zona del 130% di debito/PIL. Dal 1981, il 98% dei paesi che hanno raggiunto questo rapporto ha fatto default sui propri bond.

Il problema che gli Stati Uniti affrontano ora è un mercato obbligazionario fuori controllo, simile a quanto visto in Inghilterra nel 2022. In altre parole, man mano che viene emesso nuovo debito con rendimenti più alti, sarà necessario emettere ulteriore debito per servire questo debito, cioè per pagare i rendimenti. Più debito viene usato per servire il debito esistente e nuovo, più denaro viene immesso nell’economia, il che è intrinsecamente inflazionistico.

Come già sappiamo, i bond non amano l’inflazione, quindi scendono, spingendo i rendimenti più in alto. Questo crea un effetto a spirale. Il mercato obbligazionario richiede un premio di rischio più alto (rendimenti più alti) per detenere i bond fino alla scadenza, il che costringe il governo a emettere più bond per servire questo premio di rischio crescente.

Crediamo che il mercato stia segnalando agli investitori che questo processo è iniziato. Per contestualizzare, il deficit di bilancio per l’anno fiscale 2024 è stato di circa 1,9 trilioni di dollari, pari al 6,7% del PIL. Non c’è nessun altro anno nella storia degli Stati Uniti in cui il deficit di bilancio sia stato così grande al di fuori di una grande guerra, come la Prima o la Seconda Guerra Mondiale, o di una grave recessione, come quella del 2008. È inaudito avere una spesa fiscale così alta in un’economia in espansione, con una disoccupazione storicamente bassa.

Da questo livello già insostenibile, quanto esploderà la spesa in deficit se scivoleremo in una recessione? Il più grande errore che la Fed e il governo potrebbero commettere ora sarebbe invertire la rotta mentre i bond continuano a colare a picco. Finché i Treasuries (TLT) non romperanno al rialzo con decisione, la Fed e il governo rischiano di perdere il controllo del mercato obbligazionario in un caos ingestibile, trascinando le azioni in un baratro ancora più profondo.

È questo che tiene svegli la notte. Per anni ci siamo abituati a guardare alla Fed come a un salvatore che arriva all’ultimo secondo, ma noi lo abbiamo sempre detto: la Fed è in ritardo, cronicamente in ritardo. Oggi, però, siamo prigionieri di un mercato obbligazionario che non perdona, un mostro alimentato da decenni di rendimenti gratuiti sconsiderati che ora presentano il conto, e il prezzo potrebbe essere devastante.

Potresti chiederti:

Perché questo importa? Perché la Fed e il governo non possono permettere ai Treasuries (TLT) di scendere ulteriormente?

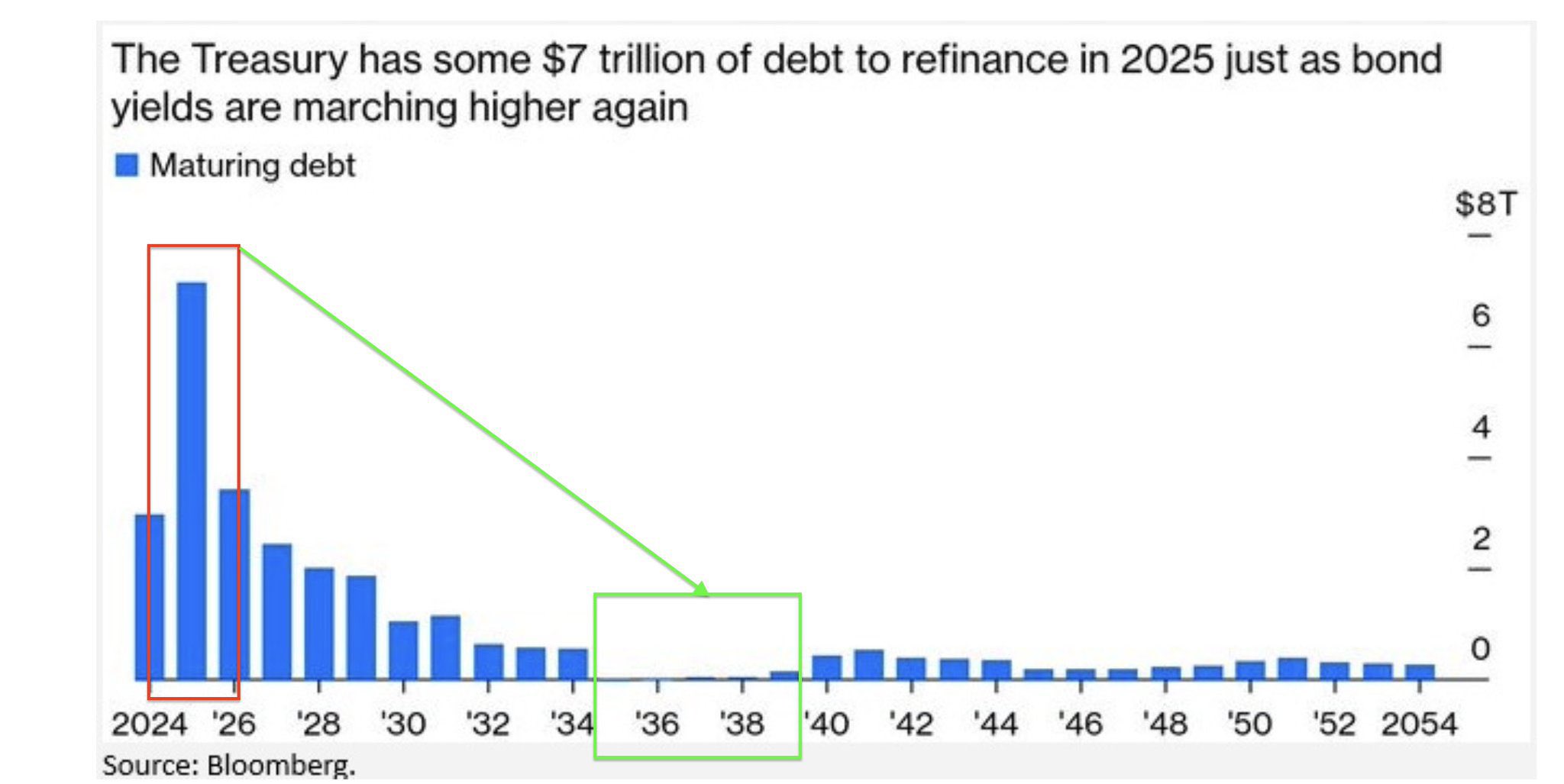

Semplicemente, gli Stati Uniti devono rifinanziare 7 trilioni di dollari di debito nel 2025, con una stima di 28 trilioni di dollari di debito da rifinanziare nei prossimi quattro anni. Il costo per rifinanziare questo debito dipenderà dal rendimento che il mercato richiede per detenere un bond governativo statunitense fino alla scadenza. Più gli ETF come TLT scendono, più gli Stati Uniti avranno problemi a rifinanziare questo debito, esacerbando ulteriormente lo scenario di un mercato obbligazionario fuori controllo.

A aprile 2025, mantenere il debito statunitense costa attualmente 478 miliardi di dollari all’anno, circa il 16% della spesa federale totale. Inoltre, per la prima volta nella storia, ora costa più servire il debito che spendere per la difesa annualmente.

La Fed non ha il controllo del mercato obbligazionario, per quanto voglia farci credere il contrario. Può esercitare una certa influenza sulla parte iniziale della curva dei rendimenti – come i T-Bill a 1 mese o i bond a 2 anni – ma non illudiamoci: sono i rendimenti a dettare legge alla Fed, non il contrario.

Tuttavia, quando si arriva ai rendimenti a 10 anni e oltre sulla curva dei rendimenti, maggiore è l’influenza delle aspettative di crescita e inflazione sui rendimenti. Il mercato obbligazionario sta dicendo: non crediamo che ripagherete questo debito, e la conseguenza di questa spesa sarà solo inflazione. Pertanto, vogliamo un premio di rischio più alto (rendimento) per detenere questi bond fino alla scadenza. L’unico problema è che gli Stati Uniti non possono permettersi rendimenti più alti e devono rifinanziare il 24,5% del loro debito nazionale quest’anno.

Per quanto io non creda ciecamente alla narrativa di recessione e inflazione, è esattamente ciò che i mercati stanno prezzando in questo momento. La mia opinione, in questo contesto, non ha alcun valore. Zero assoluto. Il mio compito, e ciò che facciamo in TPRI, è tracciare ogni scenario possibile basandoci esclusivamente su dati ed evidenze, senza lasciarci influenzare da pregiudizi o bias.

Attualmente, infatti, il mercato azionario sta reagendo all’incertezza dell’economia globale. Ciò che potrebbe far diminuire questa incertezza è il fatto che i bond non stanno salendo. Questo potrebbe portare a ulteriori vendite; tuttavia, le letture del sentiment suggeriscono che un rimbalzo considerevole dovrebbe verificarsi prima di scendere significativamente.

Quando il gregge abbassa il tuo QI

Un articolo di PsychCentral, ad esempio, riporta una ricerca rivoluzionaria del Virginia Tech Carilion Research Institute, che rivela come le dinamiche di gruppo possano temporaneamente ridurre l’espressione dell’intelligenza (misurata come QI) in individui vulnerabili. Sebbene i partecipanti allo studio avessero punteggi QI di base simili – una media di 126, ben superiore alla media nazionale di 100 – il QI di alcuni è stato significativamente ridotto o influenzato dal loro status all’interno di un piccolo gruppo.

Il cuore dello studio è chiaro: il QI non è una costante scolpita nella pietra, ma un’abilità malleabile, profondamente plasmata dal contesto sociale, che si tratti di riunioni, negoziazioni collettive o eventi sociali. Nei mercati finanziari, questo effetto è amplificato dall’istinto del gregge, una forza tanto potente quanto insidiosa.

L’adagio “tutti sanno che funziona così” non è una guida da seguire, ma il segnale perfetto per capire cosa non fare. Agire come la folla significa spesso cadere nella trappola: il vero vantaggio sta nell’andare controcorrente.

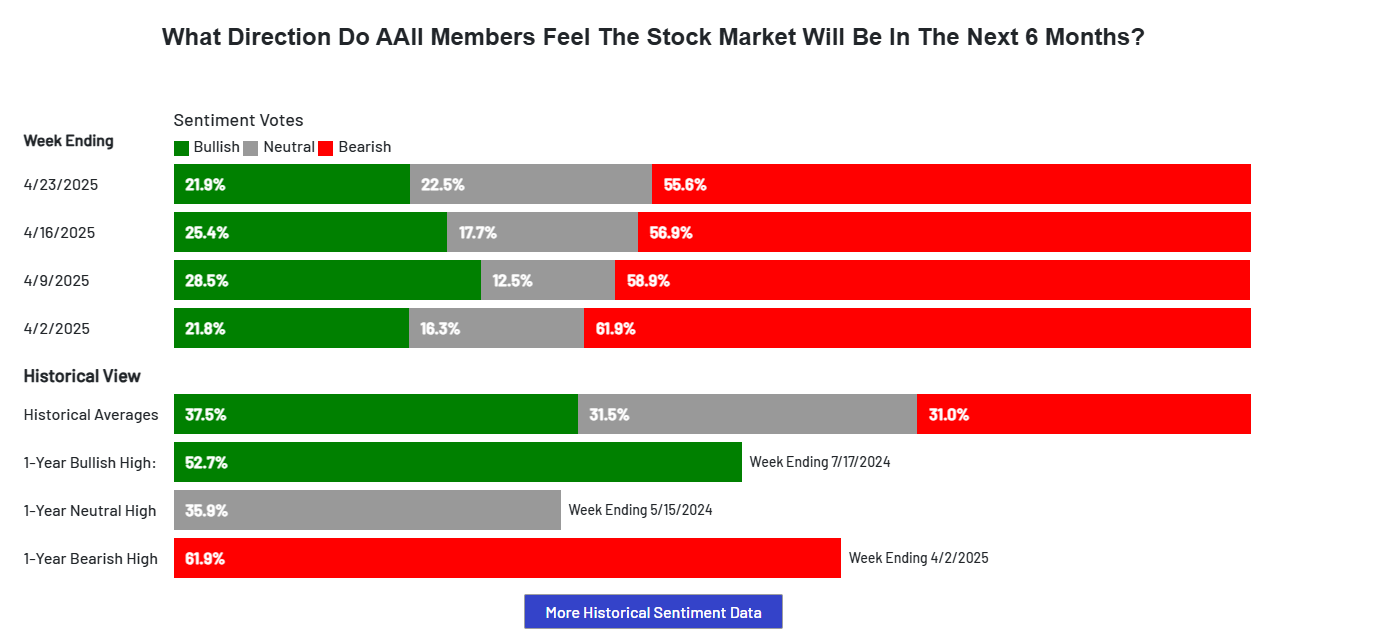

Ora, con tutti i principali mercati statunitensi che sono entrati, anche se per poco, in territorio ribassista, in meno di due mesi, stiamo vedendo letture di sentiment estreme sul lato ribassista. Ad esempio, il sondaggio AAII Investor Sentiment chiede agli investitori retail dove pensano che sarà il mercato nei prossimi mesi. È in circolazione dagli anni ’70 e ha una storia notevole nel segnalare punti di svolta nel mercato attraverso estremi di sentiment.

La settimana scorsa ha segnato la nona settimana consecutiva in cui il sentiment ribassista era al 99° percentile o superiore di tutte le indagini settimanali risalenti agli anni ’70. Non c’è stato nessun periodo registrato che abbia eguagliato questo livello di ribassismo estremo consecutivo, nemmeno i minimi del COVID, quelli del 2009 o del 1990.

Con gli investitori così pessimisti sui mercati, la storia suggerisce che dovremmo vedere almeno un rimbalzo considerevole presto. Proprio come tutti si accumulavano sulle azioni al massimo, tendiamo a vedere una capitolazione che corrisponde a un sentiment ribassista estremo. Con l’Indice di Volatilità (VIX) che ha raggiunto 60, un livello più alto di qualsiasi punto nel 2022, e l’S&P 500 che ha perso il 15% in tre giorni, sembra che stiamo assistendo a una capitolazione o siamo vicini alla capitolazione.

Gli investitori devono vedere il VIX stabilizzarsi sotto i 30 e i minimi recenti di questa settimana reggere per una conferma. Se entrambe le condizioni non sono soddisfatte, ci aspettiamo un’altra gamba ribassista in questa parte del mercato prima di un rimbalzo.

Il nostro mantra: Chiarezza contro il Caos (Clarity Over Chaos)

Un messaggio di allerta, ma anche di opportunità

Questa newsletter potrebbe apparire catastrofica, persino inquietante, con il suo focus su un possibile crollo dei mercati finanziari. Ma il mio scopo non è seminare paura fine a sé stessa: è un appello a svegliarsi e a essere pronti.

La realtà, cruda ma necessaria, è che non sto ipotizzando scenari fantasiosi – credo fermamente che tutto sia possibile, e i dati lo confermano.

Tuttavia, c’è anche una notizia positiva: analizzando le correlazioni tra bond e azioni prima del 1998, emergono periodi storici che si sono rivelati d’oro per gli investitori attivi.

Pensa ai ruggenti anni ’90 della bolla Dot-Com, con titoli come Cisco e Dell che hanno segnato crescite straordinarie, o agli anni ’70 di Nicolas Darvas, che fece milioni con Lorillard e Texas Instruments. Andando indietro, gli anni ’80 videro l’ascesa di Home Depot, mentre nel 1956 Syntex e Searle rivoluzionarono il mercato con Enovid, il primo contraccettivo approvato dalla FDA in America. Questi titoli crebbero di centinaia, se non migliaia, di punti percentuali, anche nei momenti peggiori.

Dopo il 1998, invece, ci siamo trovati in un mercato secolare ribassista: tra il 1999 e il 2013, i massimi non furono rivisti per 13 anni. Furono anni difficili per i risparmiatori, ma fantastici per gli investitori attivi, che seppero cogliere opportunità straordinarie. Questo è il cuore del mio messaggio: i momenti di crisi, come quello che stiamo vivendo, sono un rischio per chi non è preparato, ma un’opportunità unica per chi sa agire con strategia. Essere pronti è ciò che fa la differenza.

Ogni giorno, all’interno dell’Area Riservata R.A.P.T.OR., condivido un report esclusivo chiamato Consapevolezza della Situazione, parte della sezione Signal From Noise — ovvero, segnali dal rumore.

L’obiettivo è uno solo: aiutare i nostri clienti investitori a ottenere chiarezza nel caos dei mercati. Per saperne di più chiedi informazioni qui.

Chiunque abbia seguito le nostre analisi nel 2024 e 2025 può affrontare l’attuale tempesta di volatilità con serenità. Grazie agli avvertimenti ripetuti che abbiamo lanciato per tutto il 2024 e al modello di investimento, a gennaio 2025 avevamo oltre il 70% di liquidità. A febbraio, abbiamo calibrato l’esposizione massima al 55%, e al momento di scrivere questa newsletter manteniamo più del 40% in liquidità, pronti a implementare strategie di copertura (hedging) se il mercato dovesse crollare ulteriormente.

La nostra preparazione non è improvvisata: è il frutto di una strategia chiara e lungimirante, che ci tiene un passo avanti al caos.

Sebbene intravediamo il potenziale per un rialzo in uno scenario bullish già nel breve termine, è probabile che i prossimi 3-6 mesi siano caratterizzati da una fase di incertezza. Questo è il mio base case, che prevede per il 2025-2026 una dinamica simile a quella del 2015-2016 o del 2018-2019.

È una prospettiva che avevamo già condiviso con i nostri clienti Premium durante il webinar di gennaio 2025, quando abbiamo analizzato la stagionalità dei cicli presidenziali, il terzo anno di un bull market e i pattern stagionali complessivi dei mercati.

Tuttavia, il nostro compito non è essere ciecamente rialzisti. Come abbiamo visto, ritracciamenti e bear market sono parte integrante del percorso di ogni investitore. Per questo dobbiamo considerare anche il bear case, lo scenario ribassista che nessuno desidera. Non lo vorrei nemmeno io, ma è una possibilità inevitabile, e l’unica cosa che possiamo fare è essere preparati.

Il primo segnale importante per questo scenario sarebbe se l’S&P 500 rompesse la regione dei 4950. Abbiamo trovato supporto intorno alla regione dei 4835. Se questo livello cede, il livello successivo è nella regione dei 4600. Con queste informazioni, di seguito sono riportati i due scenari che riteniamo più probabili dato l’attuale andamento dei prezzi, in caso di bear market.

Rosso: Stiamo completando la prima gamba di un mercato ribassista molto più grande. La prossima mossa sarà un rally correttivo che formerà un massimo più basso. I target per questo rimbalzo sono tra 5600 e 6050. Questo sarà seguito da una mossa finale ribassista verso 4200–3500 per l’S&P500.

Verde: Questo calo regge sopra i 4260, completando un declino in un pattern finale molto grande iniziato dai minimi del 2022. La prossima mossa al rialzo ci porterà nella regione dei 6300+, che sarà l’onda finale, nonché il massimo storico, del mercato secolare rialzista.

Il mercato rialzista non ha mai realmente preso il via nel 2023

L’indice delle small-cap, il Russell 2000, potrebbe essere il primo a segnalare l’arrivo di un vero mercato ribassista nel 2025.

Ho approfondito a fondo questa dinamica in un report riservato ai nostri clienti Premium proprio questa settimana. Qui non abbiamo lo spazio per entrare nei dettagli, ma in sintesi: le small-cap sembrano affaticate. Non è una supposizione campata in aria, ma una lettura basata su segnali concreti — negli ultimi mesi, infatti, hanno sottoperformato rispetto all’S&P 500 in diversi momenti chiave.

Storicamente, quando le small-cap iniziano a cedere, spesso anticipano fasi di debolezza più ampie, come già accaduto a partire dal 2021. È come se il “team di supporto” del mercato — rappresentato da queste aziende più vulnerabili — fosse sotto pressione, magari a causa di fattori esterni come dazi commerciali o timori di recessione.

Ed è proprio su questa divergenza che scelgo di mantenere il focus: perché il rischio è reale. E preferisco essere preparato, piuttosto che sorprendermi di fronte a un crollo improvviso.

In casa TPRI, lo diciamo sempre: la speranza non è una strategia.

Il Falso Rialzo del 2024: perché il vero Bull Market deve ancora arrivare

Abbiamo avvertito gli investitori, anche durante tutto il mercato rialzista del 2024, che il trend rialzista non era sano e che in realtà non era mai partito.

Dal 20 gennaio 2025, giorno dell’insediamento del presidente Trump, l’S&P 500 ha registrato un calo del 14,0%.

Analizzando i primi 100 giorni di ogni nuovo mandato presidenziale dal 1900, questo rappresenta il peggior inizio di sempre. In soli quattro giorni di marzo sono andati in fumo 5,8 trilioni di dollari in capitalizzazione.

Un dato storico che non può essere ignorato.

Come abbiamo visto, nei momenti di crisi del passato — dalla Grande Recessione del 2008 al crollo pandemico del 2020 — i mercati reagivano seguendo uno schema ben definito: il cosiddetto flight to safety. Le azioni cedevano terreno, ma il dollaro si rafforzava e i rendimenti dei Treasury crollavano, offrendo agli investitori una rete di protezione.

Quel meccanismo, che ha funzionato per oltre 25 anni, oggi sembra essersi rotto. Esattamente come avevo anticipato nel mio post del 2022.

La reazione emotiva più diffusa, di fronte all’incertezza, è quella di abbandonare i mercati. Ma è proprio in questi frangenti che si presentano le occasioni più significative. Tutti vogliono investire sui minimi, ma i minimi veri non si trovano dopo due anni di rally: arrivano dopo i crolli — quando serve coraggio, non tempismo.

E per coglierli, bisogna essere presenti ora. Il vero bull market non è mai davvero iniziato. L’ho ripetuto nel 2023 e nel 2024, e l’andamento del Russell 2000 lo ha confermato.

La più grande opportunità d’acquisto di questo ciclo deve ancora manifestarsi, ma molti agiscono come se fosse già passata.

È plausibile che ci aspettino ancora mesi, o persino un paio d’anni, di stagnazione. Ma ciò che accadrà nel breve periodo sarà trascurabile rispetto all’espansione che ci attende nel prossimo decennio. E no, non si può semplicemente “entrare dopo”.

Aspettare il momento perfetto equivale a restare fuori.

Viviamo in un contesto in rapido mutamento, che richiede reattività, lucidità e visione. Che questa correzione duri due anni, due mesi o due settimane, bisogna essere pronti adesso.

“Se hai un temperamento che ti porta a spaventarti quando gli altri sono spaventati, è molto probabile che non farai molti soldi nei mercati nel corso del tempo.”

— Warren Buffett

Il momento di agire è adesso.

Oggi, il mercato ha cancellato in meno di due mesi tutti i guadagni accumulati nel 2023-2024. Due anni erosi in due mesi.

Per quanto ci riguarda stiamo acquistando titoli legati all’intelligenza artificiale a prezzi molto interessanti, ma restiamo prudenti: se il rimbalzo atteso dovesse fallire, potremmo ridurre l’esposizione già nel corso del 2025. È il segnale che lo scenario ribassista è ancora sul tavolo. Se invece dovesse iniziare a salire come nel 2020 siamo posizionati anche per questo.

Negli ultimi 15 anni, gli investitori si sono abituati a comprare ogni calo. Ogni correzione dal 2009 è stata seguita da un recupero rapido. Anche il crollo del COVID si è trasformato in uno dei mercati ribassisti più brevi della storia.

Ma oggi è diverso.

Non abbiamo ancora vissuto una vera recessione — una fase in cui la crescita rallenta e rimane bassa per diversi trimestri.

La Fed non può (o non vuole) più intervenire in modo aggressivo: inflazione e mercato obbligazionario pongono limiti evidenti.

Serve una strategia diversa.

Noi stiamo continuando a comprare questo mercato con disciplina, ma restiamo pronti a reagire: se lo scenario peggiore prenderà forma, aumenteremo la liquidità e rafforzeremo le coperture.

L’intelligenza artificiale continuerà a innovare — siamo ancora all’inizio di una tendenza tecnologica destinata a durare decenni. E quando i mercati troveranno il loro pavimento, chi sarà pronto potrà cogliere opportunità generazionali.

Se sei entrato in questa fase di ribasso completamente esposto e senza una strategia di gestione del rischio, o se stai subendo perdite significative e non sai come reagire, ti invitiamo a partecipare al nostro prossimo webinar riservato ai membri Premium:

📅 Lunedì 5 maggio 2025 – Ore 18:00

Durante questo incontro esclusivo condivideremo:

- Il nostro piano operativo per il resto del 2025.

- Eventuali acquisti per i principali titoli AI.

- Strategie per affrontare un mercato ribassista prolungato

Scopri di più qui.

Un ultimo messaggio: questa newsletter potrebbe sembrare allarmistica a prima vista, ma in realtà è un messaggio di speranza per chi ha una strategia solida. La paura emerge solo se non hai un piano e vivi di speranze. Certo, tutti vorremmo rialzi eterni, ma sappiamo che non è possibile: investire con successo significa affrontare periodi turbolenti come questi.

Nella lettera agli azionisti di Berkshire Hathaway del 1988, Buffett ha scritto qualcosa di simile, parlando della differenza tra conoscere una strategia e riuscire a seguirla. Ha detto: “Non sarebbe difficile per me dirvi esattamente cosa stiamo comprando o vendendo, ma anche se lo facessi, molti di voi non seguirebbero il nostro approccio. Il problema non è sapere cosa facciamo, ma avere la capacità emotiva di rimanere calmi e mantenere la rotta quando il mercato diventa turbolento. La maggior parte degli investitori non riesce a gestire le proprie emozioni, e questo fa la differenza.”

Inoltre, in un’intervista con CNBC nel 2010, ha toccato un tema simile rispondendo a una domanda su come le persone potrebbero replicare il suo successo.

Ha dichiarato: “Potrei darvi una lista di tutto quello che possiedo, ma non vi servirebbe a molto. Il segreto non è nei titoli che compro, ma nel modo in cui li compro e li tengo. La maggior parte delle persone non ha la pazienza di aspettare anni per vedere i risultati, e vende troppo presto o compra troppo tardi, seguendo le emozioni invece della logica.”

Mi auguro che sia ormai evidente perché “dimmi quali titoli comprare” non possa essere considerata una strategia valida.

Un promemoria sui movimenti di mercato

La quarta rivoluzione industriale è in pieno corso e durerà per i prossimi 10-20 anni. È da ingenui pensare che non ci saranno 2-3 mercati ribassisti in questo arco di tempo, ed è ancora più da principianti credere di poter spegnere il computer per due anni, aspettare un segnale chiaro di rialzo e poi rientrare. I ribassi si possono affrontare con liquidità – anche al 100% in cash – o con una strategia attiva mentre si rimane parzialmente investiti e coperti attraverso strategie di hedging, ma non scappando per poi tornare solo quando tutto sembra andare bene.

Chi adotta questa mentalità rischia di perdere le opportunità degli ultimi 20 anni e quelle dei prossimi 20, guardandosi indietro e dicendo: “Ho visto arrivare la rivoluzione industriale, ma non ci ho creduto, o non pensavo fosse così veloce.”

- Ritracciamenti del 5%: Comuni, avvengono 2-3 volte l’anno.

- Correzioni (10-19,99%): Si verificano ogni 1-2 anni, ma non sempre sfociano in un bear market.

- Bear Market (calo ≥20%): Più rari, in media ogni 5-7 anni. Nessuno può prevederne l’inizio con certezza.

In conclusione, i dati attuali suggeriscono che il futuro a medio termine potrebbe non essere roseo. Non sto dicendo che i portafogli crolleranno o che non ci saranno opportunità – al contrario, con una gestione attiva possiamo navigare bene. Tuttavia, potrebbe essere necessario ricalibrare le aspettative di breve termine ed evitare il panico in caso di nuovi minimi o massimi non confermati. Siamo tranquilli e fiduciosi nella nostra capacità di gestire la situazione.

Al contrario, chi crede che siamo in un bear market perenne e resta fuori, o chi spera in rialzi infiniti per mancanza di fiducia o comprensione, rischia di perdere il più rande bull market della storia dei mercati finanziari davanti a noi. I ribassisti sperano in un crollo, i risparmiatori sognano un rialzo continuo, ma gli investitori attivi di successo non si affidano alla speranza: seguono una strategia. In TPRI, la speranza non è mai una strategia – la nostra forza risiede nei dati e nella disciplina.

Il TPRI, con il portafoglio THÉMA, punta a posizionarsi tra i portafogli tecnologici più performanti al mondo, con un obiettivo di rendimento annualizzato compreso tra il 25% e il 30% — una soglia che ci collocherebbe ai vertici assoluti del panorama hedge fund statunitense.

Nonostante la giovane età del portafoglio, abbiamo attraversato il recente ribasso dei mercati con lucidità e rigore strategico. La nostra gestione, priva di reazioni emotive o scelte impulsive, ci ha permesso di affrontare la tempesta senza deviazioni né compromessi, mantenendo la rotta con fermezza.

Non inseguiamo le mode. Non rincorriamo il consenso.

Costruiamo performance.

Il vero bull market deve ancora arrivare. La più grande opportunità di acquisto di questo ciclo è davanti a noi, ma serve coraggio ora, non dopo. Viviamo un momento di cambiamento che richiede lucidità e visione.

Il momento di agire è adesso.

Unisciti a Noi: Webinar Esclusivo

Per i nostri clienti Premium, il 5 maggio alle 18:00 terremo un webinar esclusivo in cui analizzeremo le strategie per gestire la liquidità e coprire il portafoglio, anche se il mercato ribassista dovesse proseguire nel 2026. Durante l’evento, condivideremo:

- Il nostro piano operativo per il resto del 2025.

- Eventuali acquisti per i principali titoli AI.

- Strategie per affrontare un mercato ribassista prolungato.

P.S.: I clienti Premium RAPTOR e THÉMA riceveranno il link di accesso automaticamente. Per partecipare, prenota un appuntamento gratuito con un nostro consulente cliccando qui.

Gian Massimo Usai

Lead Tech Analyst | Head Of Research

Trend Positioning Research Institute

Condividi il post

Chi è Gian Massimo Usai?

"Non sei iscritto alla nostra Newsletter?"

Quando sei pronto, ecco come possiamo aiutarti:

Il Libro Trend Positioning

La focalizzazione è la valuta che muove i mercati moderni. Scopri il DNA delle Super Stocks per trasformare la direzione del tuo portafoglio.

Ricerca modello R.A.P.T.OR.

THÉMA

Nota: Il TPRI conduce ricerche e formula conclusioni operative per il proprio Portafoglio Tematico Tecnologico THÉMA . Le informazioni condivise con i lettori non garantiscono performance delle azioni né costituiscono consulenza finanziaria. È consigliabile consultare il proprio consulente finanziario prima di investire.Vi invitiamo a fare le vostre analisi prima di acquistare azioni delle società eventualmente citate nei nostri canali.

Letture consigliate:

Tesla: I Margini Ai Massimi per il Leader nell’AI

MEMOS DA GIAN MASSIMO USAI: La Rivoluzione delle Criptovalute e la Nuova Era dell’Investimento

Nvidia: Blackwell e il Data Center da 200 miliardi di dollari

$NVDA diventerà un’azienda da 10 TRILIONI di capitalizzazione

Le azioni di Palantir salgono grazie alla piattaforma di intelligenza artificiale