"Non sei iscritto alla nostra Newsletter?"

Unisciti a 8.000+ investitori che ogni settimana si affidano alla nostra visione per navigare i mercati con chiarezza e precisione. Unisciti a loro e ricevi gratis ogni sabato la nostra newsletter — un’analisi essenziale per cogliere opportunità che il mercato non vede.

Al momento dell’iscrizione, riceverai la nostra analisi approfondita di un titolo azionario, selezionato per il suo potenziale di crescita asimmetrica.

Il trasferimento di ricchezza da 84 trilioni di dollari è iniziato

L’ultima opportunità

Il trasferimento di ricchezza da 84 trilioni di dollari è iniziato.

Se sei un consulente finanziario, questa newsletter vale doppio.

Se non lo sei, non è scritta per loro direttamente — e i temi che tratto restano cruciali anche per chi investe in prima persona e vuole comprendere dove si sta muovendo il mercato.

Nella scorsa newsletter ho parlato dei millennials. Non perché io stesso appartenga a quella generazione (anche se è così), ma perché ritengo sia il mega-trend più rilevante del prossimo decennio.

Chi riuscirà a comprenderlo e ad abbracciarlo potrà costruire ricchezza destinata a durare generazioni. Chi lo ignorerà, pur ottenendo magari buoni risultati, rischierà di accontentarsi delle briciole.

Lasciamoci alle spalle i giri di parole: la regola per i prossimi dieci anni è semplice — resistere e investire con metodo.

Questo decennio sarà quello che farà o spezzerà le fortune di molti investitori. Non ci saranno vie di mezzo. Prepararsi, cogliere le opportunità e rimanere investiti sarà essenziale.

Il motivo per cui considero questo tema centrale per il nostro settore ha a che fare con un processo già in corso: il più grande trasferimento di ricchezza della storia moderna.

Secondo Cerulli, nei prossimi vent’anni 84 trilioni di dollari passeranno di mano. La maggior parte — circa 72 trilioni — verrà ereditata da Gen X (1965-1980), millennials (1981-1996) e Gen Z (1997-2012). La parte restante andrà in beneficenza.

Secondo le stime, 35,8 trilioni di dollari (pari al 42% del totale dei trasferimenti) proverranno da famiglie ad alto e altissimo patrimonio netto (HNW e UHNW), che rappresentano soltanto l’1,5% delle famiglie complessive.

Di conseguenza, i consulenti che sapranno restare all’avanguardia nella pianificazione patrimoniale complessa e nelle strategie di wealth structuring diventeranno risorse indispensabili per i clienti, soprattutto in un contesto in cui la pressione fiscale sarà sempre più rilevante. Al contrario, chi continuerà a proporre soltanto una diversificazione “talebana” rischia non solo di perdere rilevanza professionale, ma di compromettere la crescita del patrimonio dei propri clienti.

La ricerca mostra che i trust del disponente (grantor trust, 77%) sono lo strumento più utilizzato per aumentare l’efficienza fiscale nei passaggi generazionali delle famiglie ad alto patrimonio (HNW), seguiti dai trust con accesso vitalizio del coniuge (spousal lifetime access trust, 54%) e dalle donazioni strategiche (strategic gifting, 46%).

“Con la fiscalità sempre più al centro dell’agenda normativa, i wealth manager dovranno monitorare costantemente le evoluzioni legislative sia a livello statale sia federale”, osserva Chayce Horton, analista di Cerulli.

Ma non si tratta solo di tasse. I trasferimenti di ricchezza modificano le dinamiche familiari e le preferenze di relazione dei clienti. Gli operatori del settore, lungo tutto lo spettro della clientela, devono quindi adattare i propri modelli di business. “Chi vorrà vincere la battaglia per la quota di portafoglio dovrà prepararsi a rivedere il proprio modello operativo ed essere disposto a evolvere insieme alle esigenze delle nuove generazioni”, aggiunge Horton.

Perché questo è importante anche per gli investitori retail

Questi temi non riguardano soltanto i consulenti finanziari che lavorano con famiglie ad alto patrimonio. Sono fondamentali anche per gli investitori che affidano i propri risparmi a un consulente. Perché?

Perché i cambiamenti fiscali e normativi che oggi impattano i grandi patrimoni finiscono sempre, nel tempo, per influenzare anche la pianificazione dei portafogli “ordinari”.

Perché le dinamiche intergenerazionali (trasferimento ai figli, gestione condivisa dei capitali, nuove preferenze di investimento delle giovani generazioni) toccano tutte le famiglie, indipendentemente dalla dimensione del patrimonio.

E soprattutto perché chi lavora con un consulente può chiedere adattamenti e aggiornamenti della propria strategia di investimento, in linea con le evoluzioni del contesto macro e normativo.

Ricordiamo: noi non ci occupiamo di protezione finanziaria classica (assicurazioni, previdenza, risparmio gestito, ecc.), ma di crescita del patrimonio. Ecco perché questo scenario di trasferimenti, fiscalità e nuove esigenze generazionali è centrale: anticiparlo oggi significa costruire portafogli più solidi domani.

Per i consulenti finanziari, tutto questo significa una sola cosa: non basta più raccontare, bisogna dimostrare di avere gli strumenti, le competenze e la ricerca giusta per accompagnare i clienti in questa transizione.

Ed è esattamente quello che molti dei nostri consulenti già fanno: utilizzano quotidianamente la nostra ricerca per prendere decisioni di investimento più consapevoli, per sé e per i loro clienti.

Il mio team di ricerca prepara ogni settimana slide di forte impatto sullo stato attuale dei mercati, che utilizziamo con i nostri clienti per mostrare concretamente il nostro approccio alla comunicazione quotidiana.

La mia collaboratrice, Natalia Garcia Carbajo, sta andando ben oltre il suo ruolo di Responsabile della comunicazione: trasforma il lavoro che sviluppiamo internamente in materiali chiari e immediatamente utili negli incontri con i clienti. A mio avviso, questo rappresenta il modello del futuro per le società di consulenza, ricerca e investimento: una comunicazione capace di tradurre la complessità in valore concreto.

Natalia coordina le attività operative e mette a disposizione dei nostri clienti — e non solo — gli strumenti e gli insight necessari per comprendere e affrontare i mercati.

Si è creata una sinergia molto efficace tra Natalia, me, Efisio Garau – Head of Fundamental Analysis di Trend Positioning – e il team dietro le quinte: ogni settimana lavoriamo insieme per raggiungere centinaia di clienti Trend Positioning e migliaia di lettori fedeli attraverso diversi canali — dai post sui social alle newsletter, dalle apparizioni sui media e i webinar settimanali fino ai video di aggiornamento periodico sui portafogli.

Oggi non basta dire ai clienti di avere il controllo di quello che accade sui mercati e nell’economia. Il compito di Natalia è aiutarci a dimostrarlo concretamente.

Lo facciamo perché vogliamo democratizzare l’accesso a ricerche di qualità istituzionale, ma renderle davvero comprensibili. Storicamente, infatti, la ricerca istituzionale è piena di gergo tecnico e molto difficile da capire. Non credo sia adatta a un dentista o a mio padre da leggere con facilità.

Quando abbiamo fondato Trend Positioning, abbiamo pensato fosse importante usare un linguaggio semplice, diretto, senza confondere le persone con tre o quattro opinioni diverse, ma rimanendo fedeli a una tesi o a un tema centrale, lasciando poi agli investitori la decisione se agire o meno su quella base.

Se sei un consulente e vuoi davvero aiutare la prossima generazione di clienti, non basta raccontare quello che fai: devi dimostrarlo.

È per questo che ogni giorno, con i nostri clienti — e spesso anche gratuitamente, come stiamo facendo qui — condividiamo la nostra ricerca. Mostrare il lavoro significa rimanere fedeli a una tesi finché resta valida, anche quando nel breve termine può sembrare sbagliata o attirare critiche.

Significa avere il coraggio di puntare su un tema centrale, documentarlo con dati e analisi, e poi lasciare agli investitori la decisione finale se agire o meno su quella base.

E se non sei un consulente ma un investitore, ricorda: questi sono gli standard minimi che dovresti pretendere da chiunque gestisca o influenzi le tue decisioni finanziarie.

Questi sono solo alcuni dei temi che stiamo condividendo e spiegando per mantenere tutti aggiornati: dalle valutazioni alla crescita degli utili, dai tassi d’interesse agli scenari politici, crypto, sentiment, fino all’analisi storica dei mercati .

I Baby Boomer hanno iniziato a investire a 35 anni.

La Generazione Z a 19

Fermati un attimo a pensarci.

It’s a Brave New World — e no, non è solo l’album degli Iron Maiden.

Il Mondo Nuovo coraggioso

A giugno 2024 Barron’s ha pubblicato un dato che probabilmente non ha ricevuto l’attenzione che meritava:

Gli americani più giovani iniziano a investire molto prima rispetto alle generazioni precedenti, grazie a un migliore accesso agli strumenti di investimento e a una maggiore educazione finanziaria. Lo conferma l’ultima Charles Schwab Modern Wealth Survey.

In media, la Gen Z — ovvero i nati tra il 1997 e il 2012 — ha iniziato a risparmiare e investire a 19 anni. I Baby Boomer (1946-1964), invece, hanno cominciato solo a 35 anni.

L’indagine ha raccolto le opinioni di 1.000 americani tra i 21 e i 75 anni, più un campione aggiuntivo di 200 membri della Gen Z, in merito alla fiducia nelle proprie capacità di investimento.

"Iscriviti ora alla nostra newsletter per ricevere report esclusivi e aggiornamenti di mercato!"

Nei prossimi dieci anni la presenza dei Boomer sul mercato diminuirà drasticamente, mentre la Gen Z si unirà a Gen X e Millennials nel costituire la parte più rilevante degli investitori. Inoltre, una percentuale sempre maggiore di Gen Z avrà una posizione azionaria stabile, certamente superiore all’attuale.

Nel complesso, il 58% degli intervistati dichiara di investire attualmente (quasi 3 americani su 5).

La Gen Z è oggi la meno rappresentata (45%).

Seguono i Millennials (54%), la Gen X (58%) e, in testa, i Boomer con il 63%.

Ed è qui che bisogna fare attenzione: se pensi di avere ragione solo perché “sai come funziona”, stai probabilmente usando l’approccio sbagliato. Allo stesso modo, se sei convinto che l’oro sia sempre utile e che il Bitcoin sia soltanto una truffa, è possibile che tu stia perdendo un pezzo importante del puzzle. E quel pezzo potrebbe significare lasciare molti soldi sul tavolo nei prossimi anni.

Recentemente J.P. Morgan Chase ha diffuso un nuovo studio basato sul primo vero set di dati che copre gli anni della pandemia e del post-pandemia. Hanno analizzato i conti di 500.000 investitori retail e hanno concluso che la nuova generazione di investitori Gen Z è molto diversa dai Millennials, senza contare i loro genitori Gen X e Boomer. È un’analisi pionieristica che mostra cosa è cambiato nei mercati e come i giovani investitori hanno reagito al nuovo contesto.

Secondo i dati della Federal Reserve, nel 2022 la quota di famiglie americane con almeno una parte del patrimonio investita in azioni ha raggiunto un livello record. Inoltre, durante la pandemia la percentuale mensile di individui che trasferivano denaro dai conti correnti ai conti di brokeraggio è stata da tre a quattro volte superiore rispetto agli anni precedenti.

Le ricerche precedenti sul comportamento degli investitori retail risalgono a un periodo anteriore a questa crescita e non forniscono una misura diretta della nuova relazione tra mercati finanziari e portafogli familiari.

Il nuovo studio di JPM cerca di colmare questa lacuna esaminando i portafogli in conti di brokeraggio autogestiti, con dati de-identificati su 500.000 investitori tra il 2019 e il 2023.

I dati mostrano che gli investitori che hanno aperto nuovi conti nel 2020 e 2021 hanno assunto più rischio rispetto a quelli degli anni precedenti e successivi, probabilmente influenzati dalle condizioni straordinarie dei mercati e dall’enorme attenzione mediatica sui mercati durante la pandemia.

Inoltre, i portafogli delle donne risultano mediamente meno esposti al rischio rispetto a quelli degli uomini, mentre gli investitori più giovani assumono più rischio di mercato rispetto agli investitori più maturi.

E sì, questo porterà inevitabilmente alla formazione di bolle e lascerà molti senza nulla. Ma è anche vero che è l’unico modo per generare ricchezza generazionale.

Jeff Bezos ricorda che “la maggior parte delle persone tende a sovrastimare i rischi e a sottovalutare le opportunità: per questo dovrebbe prendersi più rischi”.

Peter Lynch aggiungeva che “più soldi sono stati persi anticipando correzioni che vivendo le correzioni stesse”.

Nella mia società ci definiamo gestori del rischio. Le etichette di “trader” o “investitore” le lascio a chi deve vendere soluzioni preconfezionate. Il nostro obiettivo non è rischiare tutto, ma rischiare in maniera calcolata, matematicamente a nostro favore, attraverso scelte di investimento asimmetriche.

E perché un investimento sia davvero asimmetrico, deve necessariamente riconoscere che ci troviamo in un Mondo Nuovo. Un Mondo Nuovo che richiede coraggio, che accetta il rischio e che muove i mercati in modo del tutto diverso rispetto a 40 anni fa. I pattern — grafici e psicologici — restano gli stessi, perché riflettono la natura umana, e per questo continueranno a ripetersi nei secoli.

La conclusione è chiara: oggi viviamo in un vero e proprio Brave New World dei mercati finanziari, le cui conseguenze non sono ancora state pienamente comprese.

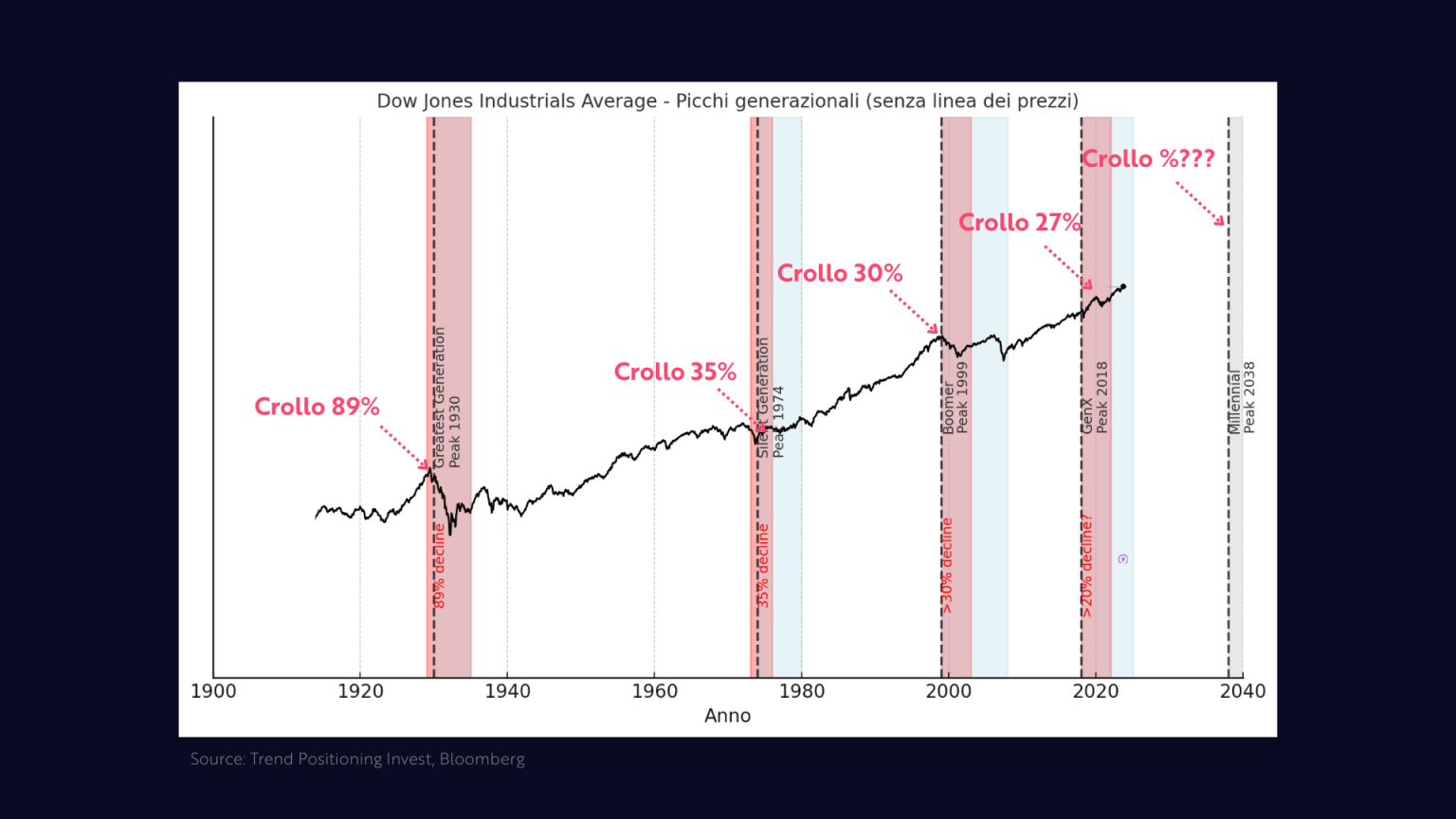

La chiave demografica

L’ultima opportunità

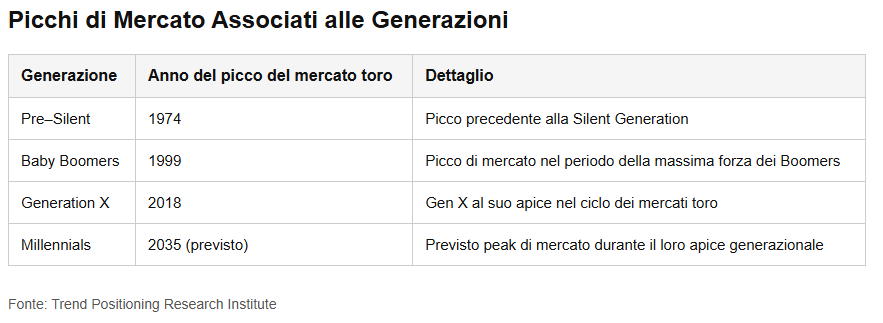

Con il nostro lavoro di ricerca basato sull’evidenza diamo molto peso alla comprensione della demografia e al ruolo che la storia gioca in ogni contesto. Credo che sia uno degli aspetti più sottovalutati: in realtà, la demografia spiega quasi ogni mercato toro dal 1890 in poi.

Se si segue il percorso di ogni generazione, i mercati orso si trovano proprio nei “vuoti” tra una generazione e l’altra, mentre i picchi dei mercati toro coincidono con i momenti di massima forza di una generazione.

Il 1999 fu il picco dei Boomer. Il 1974 quello della Greatest Generation. La Gen X ha avuto il picco nel 2018. E i Millennial lo avranno nel 2035. Sono tappe indicative, ma ci dicono quando avvengono i grandi top di mercato.

La seconda cosa che abbiamo riscontrato è che gli investitori, invecchiando, diventano più ricchi, ma anche più scettici.

La maggior parte della ricchezza in America oggi è nelle mani delle persone più anziane — inclusi i gestori istituzionali, che in genere hanno più di 40 anni.

Ma il mondo viene trasformato dai ventenni.

Gli investitori più maturi tendono a credere che sia la loro esperienza a guidare i mercati. In realtà, è la forza delle nuove generazioni che ridisegna l’economia. Per capire il futuro bisogna avere il coraggio di indossare gli “occhiali” di un ventenne.

Quello che abbiamo osservato è che molti investitori oggi restano scettici perché hanno vissuto in prima persona due traumi profondi: lo scoppio della bolla dot-com nel 1999 e la Grande Crisi Finanziaria del 2008. Da queste esperienze sono usciti “equity-skeptical”: faticano a immaginare che qualcuno voglia detenere azioni per un intero decennio.

Eppure, proprio questo bias è ciò che spesso permette ai mercati azionari di sorprendere al rialzo.

Anche oggi notiamo una dinamica simile: dopo aver attraversato pandemia e inflazione negli ultimi cinque anni, molti continuano a guardare il mondo con pessimismo. Noi, al contrario, cerchiamo di mantenere uno sguardo libero da pregiudizi. Qualcuno ci etichetta come “permabull”, ma in realtà cerchiamo soltanto di restare fedeli ai dati e ai fatti.

Per quanto riguarda la situazione attuale, il quadro demografico indica chiaramente il 2035 come punto chiave: siamo solo all’inizio di un nuovo mercato toro. È vero, dal 2020 i mercati hanno recuperato, ma lungo il percorso abbiamo già visto due drawdown del 20%. La ripresa dal minimo del 2020 è stata tutt’altro che lineare: basti pensare al “lavaggio” del sentiment tra febbraio e aprile di quest’anno.

Oggi la prova è sotto gli occhi di tutti: durante l’intero rialzo, mentre l’S&P 500 segnava nuovi massimi storici, la quota di investitori ribassisti è rimasta superiore a quella dei rialzisti.

Una conferma che non è solo aneddotica, ma matematicamente dimostrabile.

Penso però che la grande storia sia quella demografica, guidata da Millennial e Gen Z. A questo si aggiunge l’enorme eredità che riceveranno nei prossimi 20 anni, che verrà trasformata in più esposizione azionaria e meno credito. Inoltre, gli Stati Uniti sono al centro dei grandi cambiamenti strutturali: AI e blockchain.

Questi trend potrebbero far sì che il settore finanziario arrivi a pesare il 40% dell’S&P, mentre anche l’healthcare ne beneficerà.

Quindi ci sono molte ragioni per essere ottimisti. E il 2035 sembra davvero l’anno giusto: potrebbe segnare un mercato toro decennale da qui in avanti.

Ma alle buone notizie seguono sempre anche le cattive.

Non fraintendermi: non voglio spaventare nessuno e probabilmente sono tra gli analisti più positivi in circolazione. Tuttavia non posso non dirtela tutta.

Se le cose andranno così, per molti di noi questo sarà l’ultimo decennio disponibile per creare vera ricchezza generazionale. Certo, con il nostro metodo saremo in grado di individuare le “Apple del 2003”, aziende destinate a crescere anche all’interno di un mercato secolare ribassista. E se sarai tra i nostri clienti, lo vedrai con i tuoi occhi.

Ma nulla sarà paragonabile a ciò che è possibile – e sarà possibile – se questo decennio assomiglierà a quello del 1999. Un’opportunità che capita una volta ogni 30 anni.

Ti auguro di essere ancora qui quando accadrà, ma sappi che non sarà mai lo stesso.

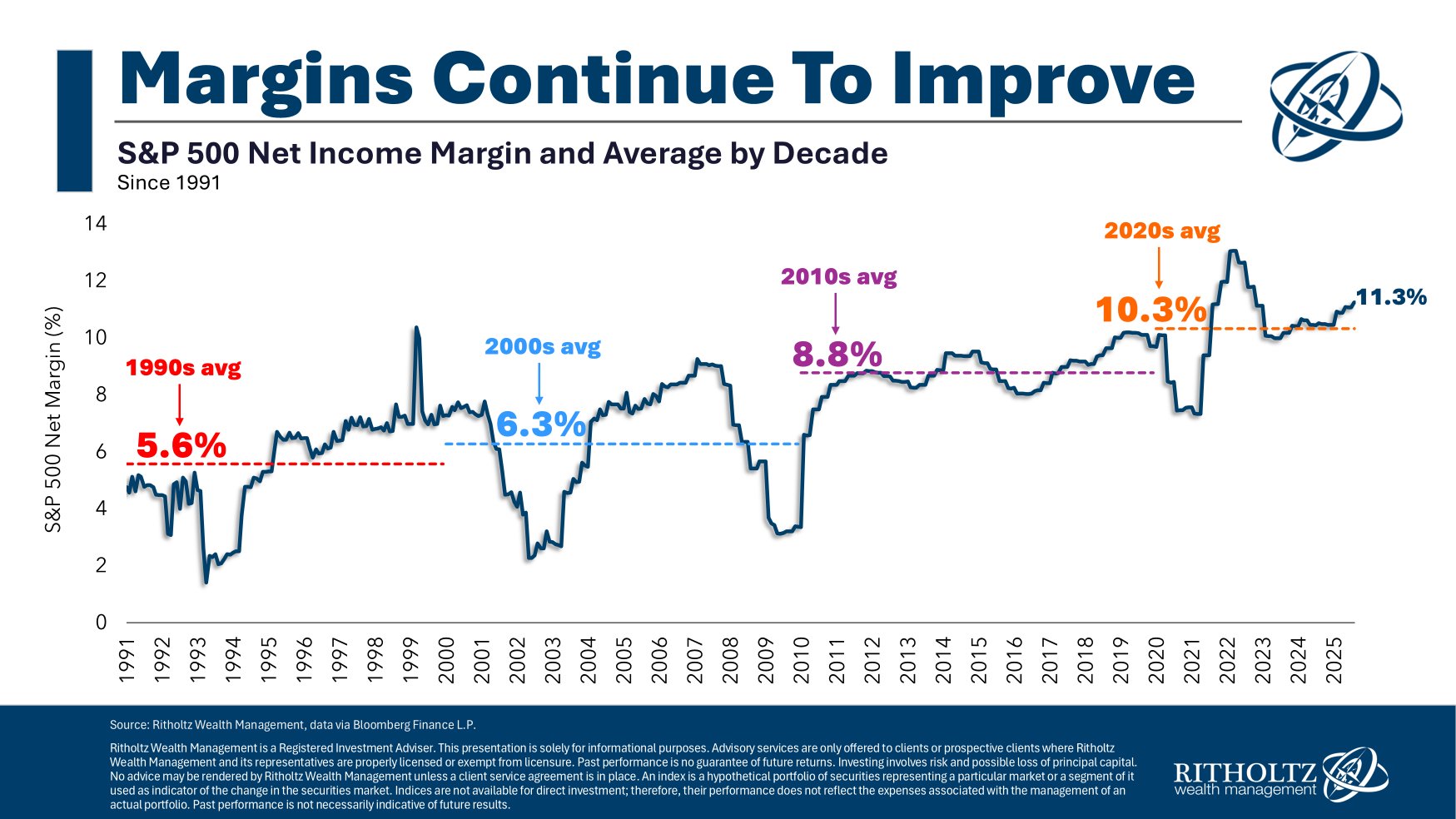

Margini record in un mondo pieno di shock

È quasi paradossale. Negli ultimi cinque anni abbiamo attraversato una serie di shock che, sulla carta, avrebbero dovuto comprimere i profitti aziendali: una pandemia globale, interruzioni delle supply chain, inflazione oltre il 9%, tassi d’interesse in rapido rialzo e ora anche nuove tariffe commerciali.

Eppure, i margini delle società americane non solo hanno resistito, ma sono aumentati.

Il grafico lo rende evidente:

Negli anni ’90 i margini netti medi dello S&P 500 erano appena al 5,6%.

Nei 2000 sono saliti al 6,3%, nonostante due recessioni.

Negli anni 2010 hanno fatto un salto all’8,8%.

Oggi, nel decennio 2020, siamo già a un margine medio del 10,3%, con un ultimo dato al 11,3%.

In altre parole: nonostante ogni tipo di shock, le aziende hanno trovato il modo di estrarre più efficienza, più pricing power e più redditività. E quindi meritare multipli più alti.

Come spiegare questa resilienza?

- Tecnologia e automazione hanno ridotto i costi strutturali.

- Globalizzazione selettiva: meno fragilità su input strategici, più forza sui mercati di sbocco.

- Oligopolizzazione di molti settori, che permette di trasferire gli aumenti di costo ai consumatori.

- Narrativa dell’innovazione: AI, cloud e digitalizzazione hanno dato alle aziende la licenza di investire con multipli più alti.

Il risultato è un contesto in cui, anche se il ciclo economico è stato turbolento, i margini hanno continuato a salire. Ed è questo il vero punto: i mercati non stanno semplicemente prezzando la crescita dei ricavi, ma la capacità delle aziende di mantenere profittabilità record in scenari che una volta sarebbero stati devastanti.

Chi parla di “mean reversion” dei margini da anni deve fare i conti con la realtà: per ora, il “nuovo normale” sembra essere margini a doppia cifra.

Pharma Shock: tagli come ai tempi della crisi finanziaria

Ad agosto il settore farmaceutico statunitense ha registrato un picco improvviso nei licenziamenti annunciati, livelli che non si vedevano dalla crisi finanziaria del 2008.

Il grafico è eloquente: per oltre un decennio il comparto aveva mantenuto una relativa stabilità, con oscillazioni fisiologiche ma lontane dagli eccessi del 2000 e del 2008. Poi, all’improvviso, nel 2025 le linee si impennano: oltre 19.000 tagli annunciati in un solo mese.

Cosa significa?

- Ristrutturazioni settoriali: dopo anni di margini elevati, le aziende farmaceutiche stanno razionalizzando i costi.

- Fine dell’effetto pandemia: la domanda straordinaria legata al Covid si è ormai esaurita e molti business model vanno ripensati.

- Pressioni sui prezzi: con governi e assicurazioni sempre più aggressivi nella negoziazione, i ricavi futuri non sono più “garantiti”.

- Shift tecnologico: AI e biotech stanno cambiando radicalmente il modo di fare ricerca e sviluppo. Le big pharma devono riconvertirsi.

Questa ondata di tagli non significa automaticamente che il settore sia in crisi strutturale. Piuttosto, è il segnale che stiamo entrando in una fase di trasformazione profonda: meno risorse sprecate, più capitali spinti verso nuove tecnologie.

Per gli investitori, il dato lancia un doppio messaggio: nel breve termine il comparto può mostrare volatilità, ma nel lungo termine la capacità di adattarsi — integrando AI, genomica e nuovi modelli di business — determinerà chi saranno i veri vincitori della salute del futuro.

👉 Ogni lunedì alle 18:00, il team di Trend Positioning INVEST ospita il FutureInsight, un webinar esclusivo per investitori dedicato all’analisi di mercato a medio-lungo termine e alla ricerca sui leader tecnologici tematici. Contattaci qui per ricevere il prossimo numero e diventare un membro Premium di Trend Positioning INVEST!

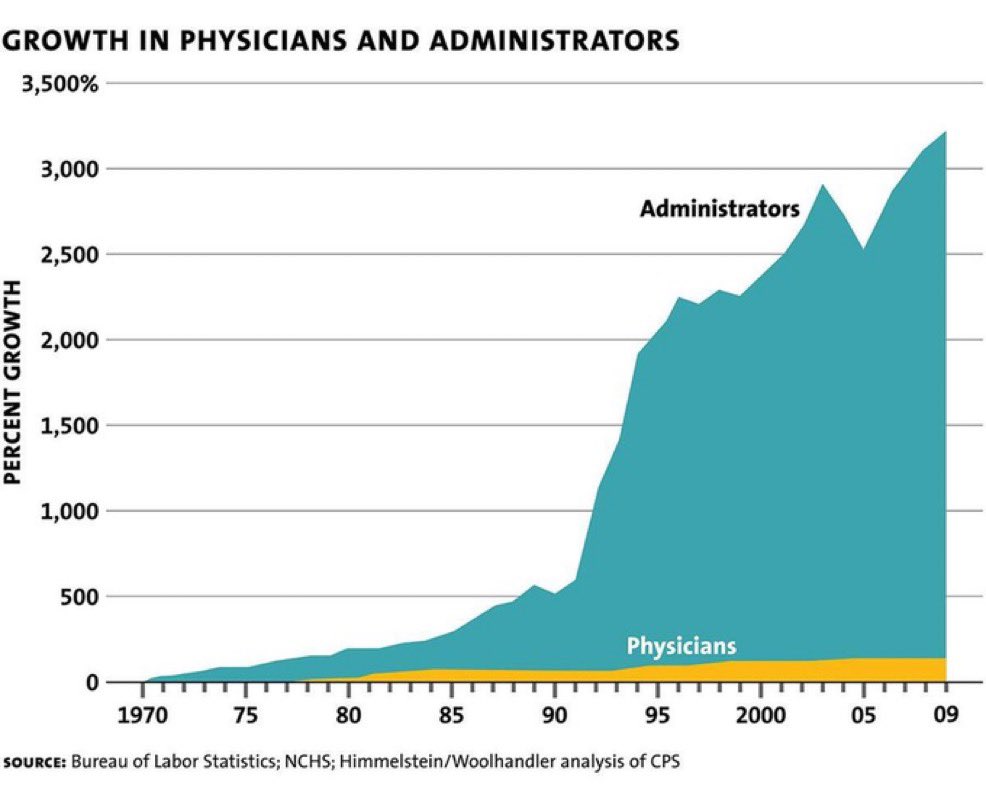

L’opportunità dell’AI nella sanità americana, in un solo grafico

Questo grafico dice tutto: dal 1970 al 2009 il numero dei medici americani è cresciuto lentamente, mentre quello degli amministratori è esploso di oltre il 3.000%.

In altre parole, la sanità USA è diventata sempre più un sistema di burocrazia piuttosto che di cura.

Ed è qui che entra in gioco l’AI. Non per sostituire i medici, ma per alleggerirli dall’enorme peso amministrativo che li soffoca da decenni. Se l’intelligenza artificiale riuscirà a tagliare processi, ridurre costi e trasformare dati in insight clinici, potrà finalmente riportare la sanità alla sua missione originaria: curare i pazienti.

Ecco perché i tagli nel pharma tornati a livelli da crisi finanziaria, non sono necessariamente un segnale così allarmante. Ne ho già scritto nella scorsa newsletter: l’AI nasce proprio per aumentare l’efficienza, ridurre i costi e liberare risorse. In pratica, significa più utili con meno persone.

Quindi quello che a prima vista può sembrare un problema occupazionale, in realtà può essere letto come un driver strutturale dell’espansione dei margini. E se i margini restano così elevati anche in un contesto di tagli, la vera storia non è la crisi, ma la trasformazione che rende le aziende più leggere, più profittevoli e pronte a un nuovo ciclo di crescita.

È difficile crederlo, ma il mercato sta segnando nuovi massimi mentre il sentiment resta sorprendentemente negativo. L’indice AAII mostra un bull/bear spread a -9,7 questa settimana, nonostante l’S&P 500 abbia messo a segno il quarto massimo storico in cinque settimane.

E non è tutto. Il sondaggio BofA tra i fund manager rivela che il 75% non ha alcuna esposizione strutturale al crypto. In altre parole: mentre i prezzi corrono, la maggioranza degli investitori istituzionali resta fuori dal mercato.

Questa combinazione — rally odiato e posizionamento scarso — è tipica delle fasi iniziali di un bull market di lungo periodo. Se davvero ci trovassimo nella parte matura del ciclo, vedremmo entusiasmo, euforia e partecipazione di massa. Invece vediamo l’opposto: scetticismo diffuso, mani vuote e narrativa ribassista.

Per chi ha orizzonte lungo, il messaggio è chiaro: questa non è la fine, è solo l’inizio di qualcosa di molto più grande.

Una delle domande più frequenti oggi è se il bull market sia ancora vivo. Un indicatore utile per capirlo è il rapporto Consumer Discretionary vs Consumer Staples (ETF equal-weighted, RSPD/RSPS).

La logica è semplice: quando i titoli discrezionali (beni non essenziali) sovraperformano quelli difensivi (beni di prima necessità), significa che gli investitori sono disposti a correre rischi e a scommettere sulla crescita. Quando invece i staples guidano, il mercato sta cercando rifugio.

Il grafico parla chiaro: dopo la fase di debolezza del 2022, il trend relativo dei discretionary è tornato solido, rompendo al rialzo e restando sopra la media mobile a 50 settimane. Questo è tipico di un mercato toro in salute.

Finché i consumatori spendono e i discretionary continuano a guidare, la risposta alla domanda è semplice: sì, il bull market è ancora intatto.

Il Value Investor è morto

Se mi leggi da tempo, sai che non è un’idea nuova. Già nel 2022 avevamo scritto: “il grasso di maiale è finito e la diversificazione azionaria è morta”. Oggi i numeri lo confermano: il mercato obbligazionario USA è in drawdown da 61 mesi consecutivi, il periodo più lungo della storia.

Il punto è semplice: il mondo non sta solo cambiando, sta entrando nella più grande rivoluzione economica e tecnologica di sempre — l’AI revolution. E quando i mercati iniziano a prezzare la più grande innovazione della storia, dobbiamo attenderci anche le valutazioni più alte di sempre.

I value investors tradizionali perderanno la testa… e denaro. Mentre i mercati continueranno a salire.

Oggi chi vuole proteggere e far crescere il proprio capitale deve avere il coraggio di accettare che il value investing classico non è più la bussola. La nuova bussola è capire dove si dirige l’innovazione. E il futuro — AI, blockchain, sanità digitale — sarà il vero driver dei prossimi mercati toro.

Questo mercato non sta semplicemente salendo. Sta già scontando la più grande innovazione della storia: la rivoluzione dell’intelligenza artificiale. E quando il mercato prezza un cambiamento così radicale, dobbiamo aspettarci anche le valutazioni più alte di sempre.

Per i value investors tradizionali è un incubo. Vedono multipli che sembrano insostenibili, ma il mercato li ignora e continua a correre. Per molti sarà un’esperienza dolorosa: perderanno la testa… e soldi.

Se nel 2025 stai ancora investendo come Benjamin Graham, sei già in ritardo. The Intelligent Investor è morto.

Il value investing non è scomparso del tutto, ma negli ultimi 30 anni si è acceso solo a intermittenza. La realtà è che, nel mondo post-AI, il valore non è più nelle metriche contabili tradizionali ma nella capacità di cavalcare la curva dell’innovazione.

In altre parole: il growth è il nuovo value.

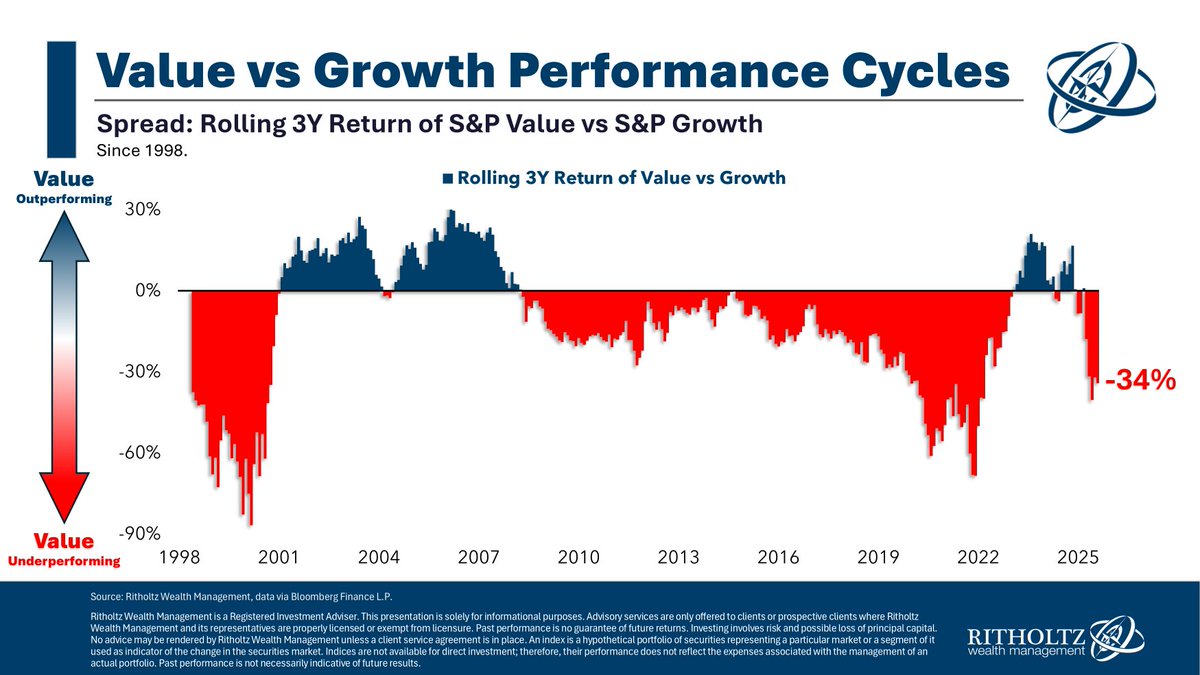

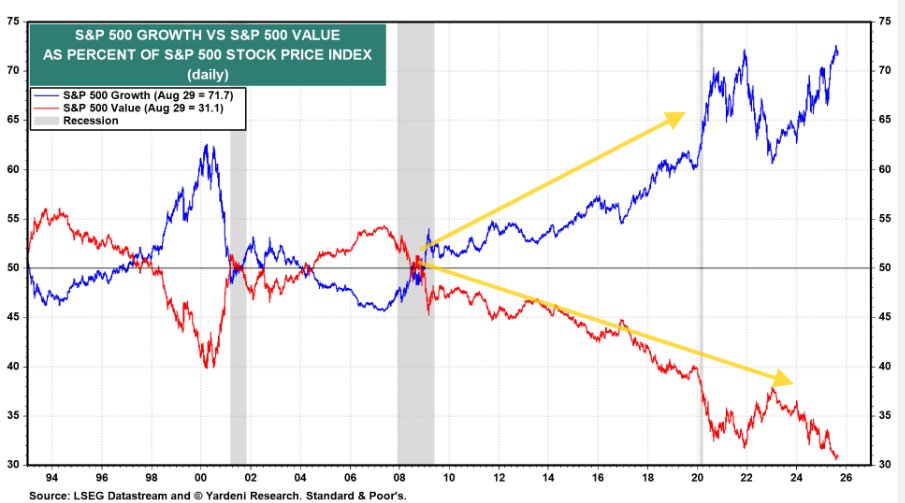

Growth vs Value: la lezione dal 2008

Se c’era bisogno di un’ulteriore conferma, questo grafico la offre senza ambiguità. Dal post-GFC (Grande Crisi Finanziaria) in poi, il Growth ha dominato il Value in modo sistematico.

La linea blu — S&P 500 Growth — continua a puntare verso l’alto, con nuovi massimi. La linea rossa — S&P 500 Value — ha imboccato una discesa costante. Due frecce divergenti che raccontano tutto ciò che serve sapere: negli ultimi 15 anni la vera performance è stata solo nel Growth.

Per chi ancora crede che il Value “tornerà”, questa immagine è più eloquente di qualsiasi dibattito.

Value come illusione ottica

Guarda bene questo grafico mensile che parte dal 2003: il rapporto Growth vs Value è stato una lunga marcia verso l’alto, interrotta solo da brevi pause.

In pratica, la sovraperformance del Value è durata appena un paio d’anni su oltre venti. Una fiammata effimera in un trend di lungo periodo che ha premiato il Growth in maniera quasi ininterrotta.

Immagina di aver atteso con pazienza “il grande ritorno del Value”: avresti catturato un pelo di tempo e perso due decenni di vera performance.

È qui che si capisce la trappola della nostalgia: investire come se fossimo ancora nell’era di Benjamin Graham significa restare fermi mentre il mercato si muove altrove.

Prediction Markets: tra caso e intelligenza collettiva

Alla fine, investire con successo non è molto diverso dallo scommettere.

Metti capitale in gioco oggi per un risultato che nessuno può conoscere con certezza domani. È una scommessa, punto.

Se lanci una moneta e ci scommetti sopra, sei un giocatore d’azzardo.

Se invece lanci la stessa moneta, ci scommetti sopra e dichiari che quel risultato ti serve a prevedere il futuro… stai costruendo un prediction market.

Sembra una battuta, ma nasconde una verità: la linea che separa il gioco d’azzardo dall’analisi di mercato di successo è sottilissima. La differenza non sta nella moneta lanciata, ma nella struttura che costruiamo intorno all’atto.

Un prediction market è esattamente questo: un sistema che utilizza il denaro come incentivo per estrarre informazione distribuita. Non è il lancio in sé a predire, ma la saggezza — o i bias — della folla che partecipa. Ed è qui che avviene la magia: trasformare un gesto individuale di gambling (scommessa) in un meccanismo collettivo di price discovery.

Il price discovery è semplicemente il processo con cui il mercato “decide” qual è il prezzo giusto di qualcosa, mettendo insieme informazioni, opinioni ed emozioni degli investitori.

Immagina il mercato delle mele: se nessuno compra a 3 €/kg, il venditore abbassa a 2,50 €. Se tutti comprano subito, alza a 3,50 €. Alla fine, il prezzo che rimane è quello che riflette davvero quanto la gente è disposta a pagare. Questo è il price discovery.

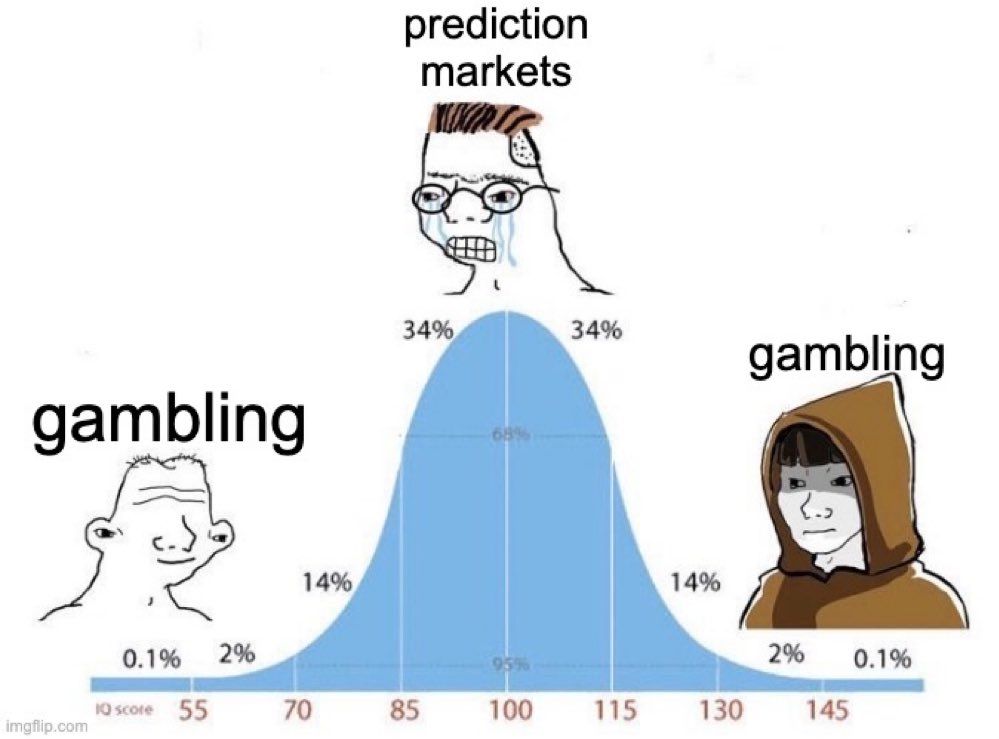

Ed è qui che entra in gioco il meme qua sotto.

Al centro della curva troviamo “le migliori menti del mondo”: accademici e analisti usciti da Harvard o Stanford, impegnati a costruire modelli eleganti per spiegare perché il lancio di una moneta, incorniciato correttamente, non è gambling ma prediction market.

Peccato che, nella realtà, i veri investitori di successo non stiano lì.

La differenza è tutta nel come:

-

chi lancia la moneta senza metodo sta semplicemente giocando d’azzardo;

-

chi costruisce modelli eleganti al centro della curva si illude di avere il controllo, ma raramente le sue azioni si trasformano in risultati tangibili positivi;

-

i grandi investitori, invece, accettano la natura probabilistica dei mercati e trasformano quella scommessa in un processo disciplinato di decisioni imperfette ripetute nel tempo.

Questo è il vero segreto: investire = scommettere, ma con dati, ricerca e metodo.

Gli accademici al centro spiegano.

I gambler a sinistra bruciano capitale.

Gli investitori di successo a destra — Druckemiller, Lynch, Buffett — scommettono davvero. E vincono.

Il centro della curva spiega, giustifica, razionalizza.

Il lato destro agisce, sbaglia, impara — e costruisce imperi.

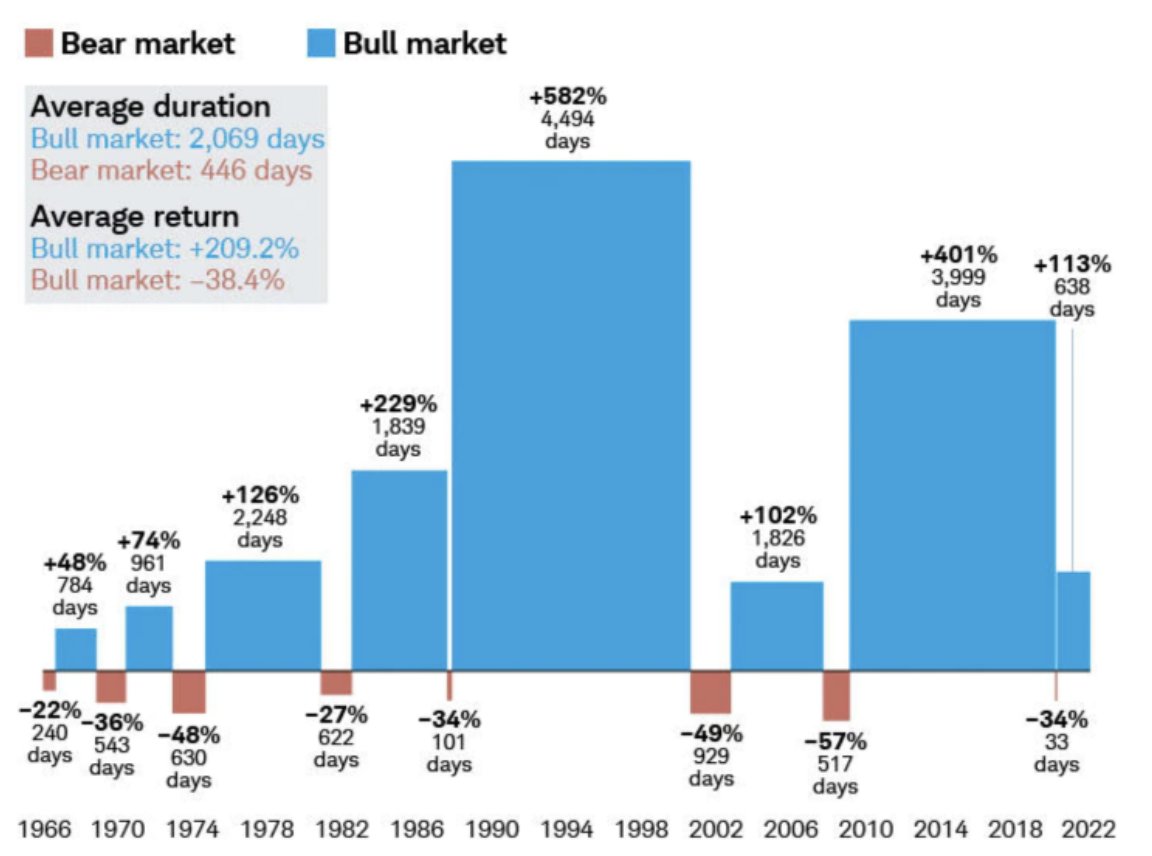

Bull vs Bear: proporzioni che contano

Essere un permabear significa vivere nell’attesa di quel “momento di gloria” in cui il mercato crolla. Ma i dati sono chiari:

- La durata media di un bear market è di 446 giorni.

- La durata media di un bull market è di 2.069 giorni.

- Rendimento medio dei bear: -38,4%.

- Rendimento medio dei bull: +209%.

La matematica non lascia spazio a interpretazioni: i bull market non solo sono molto più lunghi, ma creano molta più ricchezza di quanta i bear riescano a distruggere.

Per questo la scelta è semplice: preferisco sopportare qualsiasi bear pur di catturare i bull.

La vera strategia non è “timing the market”, ma “time in the market”.

Ma attenzione: qui bisogna intendersi bene.

In realtà noi facciamo market timing. Solo che non significa inseguire il top o il bottom — quello lo fanno i cassandre che ti dicono che “stiamo per crollare” perché l’indicatore di Buffett è sui massimi o perché il CAPE di Shiller “sta per esplodere”.

Fare market timing, nel nostro approccio, vuol dire avere un processo di investimento solido per entrare e uscire dai mercati seguendo i grandi trend. Non prevedere il giorno esatto del minimo o del massimo, ma riconoscere quando la direzione di fondo è cambiata.

Se compro dopo un -20% dal top e resto dentro fino a un +20% oltre il massimo successivo, sto facendo market timing. È assolutamente possibile farlo. E il paradosso è che così finisco per restare più tempo a mercato di chi si affanna ad anticipare correzioni inesistenti.

Lo diceva anche Peter Lynch: “più soldi sono stati persi anticipando correzioni che vivendo le correzioni stesse.”

E se ti ritrovi paralizzato dalla paura dei bear market, forse il problema non è il mercato, ma la mancanza del giusto approccio — e della giusta ricerca.

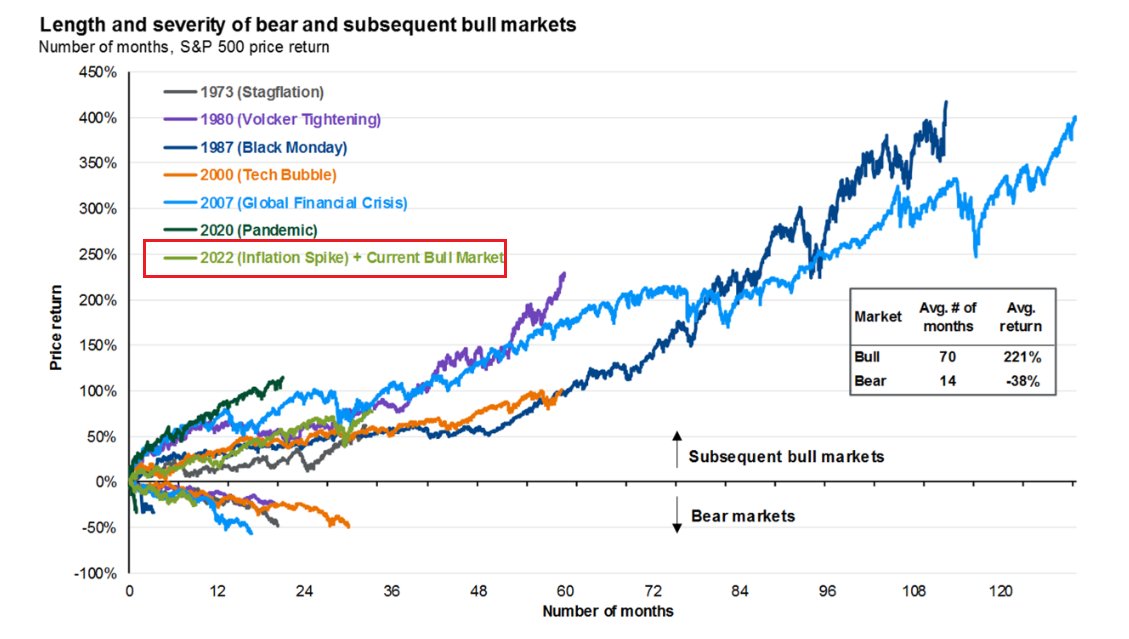

Bull market agli ssgoccioli?

Guarda la linea verde in basso a sinistra del grafico qua sotto: è il bull iniziato nel 2022, dopo lo shock inflattivo. Dove siamo oggi?

Appena all’inizio del percorso, molto sotto la media storica di durata e rendimento.

Tradotto: se la storia è una guida, questo ciclo potrebbe avere davanti ancora anni di espansione e multipli di performance.

Chi oggi si preoccupa di aver “perso il treno” probabilmente sta solo guardando il tabellone troppo da vicino.

La verità è che il 2025 conta tecnicamente come un bear market, ma sul grafico è quasi invisibile. Un promemoria potente: i bear impallidiscono davanti ai bull, per durata e per ampiezza.

Ed è qui che torniamo al punto: non si tratta di pensare che non ci saranno bear market, ma di cavalcare i bull il più a lungo possibile.

Il nostro lavoro non è prevedere il futuro: è costruire portafogli robusti, flessibili e preparati a un intero ventaglio di scenari possibili, tra cui andare liquidi in caso di bear market o proteggere il portafoglio con tattiche di hedging per quelli di piu lungo termine.

Lasciamo che siano i “cowboy” a cadere dal cavallo quando il loro gioco di previsioni fallisce. Noi rimettiamo in piedi i loro clienti e li portiamo sul carro giusto: quello che non dipende da scommesse, ma da processi solidi.

Se vuoi che anche il tuo portafoglio sia pronto per il futuro — qualunque esso sia — contattaci e scopri con una consulenza gratuita e personalizzata con uno dei nostri esperti, come abbracciare questa rivoluzione e costruire un futuro sicuro e prospero per sé stesso e per la propria famiglia. [Prenota un appuntamento]

Spero che questa lettura ti sia piaciuta.

Alla prossima!

Gian Massimo Usai

TREND POSITIONING

Head Of Research & CIO

Fonti:

– Trend Positioning Research Institute

Fonti:

– https://www.cerulli.com/press-releases/cerulli-anticipates-84-trillion-in-wealth-transfers-through-2045

– https://www.barrons.com/articles/gen-z-boomers-stock-bond-market-investing

– https://pressroom.aboutschwab.com/press-releases/press-release/2024/2024-Schwab-Modern-Wealth-Survey-Shows-Increasing-Financial-Confidence-From-Generation-to-Generation-and-Younger-Americans-Investing-at-an-Earlier-Age

Disclaimer:Il contenuto di questa newsletter ha scopo puramente informativo. L’autore e/o le entità associate potrebbero o potrebbero non detenere i titoli discussi in questo documento nei propri portafogli. Questa pubblicazione non costituisce consulenza finanziaria, né una raccomandazione all’acquisto o alla vendita di titoli, né un’offerta per sollecitare investimenti o raccogliere capitali. Tutte le decisioni di investimento devono essere prese sulla base delle proprie ricerche e previa consultazione con un consulente finanziario qualificato. Le performance passate non sono indicative di risultati futuri e il valore degli investimenti può variare.

Condividi il post

Chi è Gian Massimo Usai?

Gian Massimo è il Responsabile della Ricerca presso il Trend Positioning Research Institute, con oltre un decennio di esperienza nella ricerca azionaria e nell’analisi tecnica strategica sui mercati finanziari americani. È riconosciuto per le sue previsioni audaci e offre un’analisi settimanale gratuita su azioni tecnologiche rivoluzionarie, pensata per investitori orientati alla crescita a lungo termine, che capitalizza la sua vasta esperienza di mercato. Si distingue non solo per i notevoli rendimenti ottenuti con singoli titoli, ma anche per la qualità e la costanza delle sue analisi. La sua competenza distintiva consiste nel combinare una visione strategica da private equity, ispirata alla Silicon Valley, con una profonda comprensione della psicologia di massa nei mercati finanziari, per selezionare con precisione i titoli da inserire in portafoglio.

Quando sei pronto, ecco come possiamo aiutarti:

Il Libro Trend Positioning

La focalizzazione è la valuta che muove i mercati moderni. Scopri il DNA delle Super Stocks per trasformare la direzione del tuo portafoglio.

Ricerca modello R.A.P.T.OR.

THÉMA

Nota: Il TPRI conduce ricerche e formula conclusioni operative per il proprio Portafoglio Tematico Tecnologico THÉMA . Le informazioni condivise con i lettori non garantiscono performance delle azioni né costituiscono consulenza finanziaria. È consigliabile consultare il proprio consulente finanziario prima di investire.Vi invitiamo a fare le vostre analisi prima di acquistare azioni delle società eventualmente citate nei nostri canali.

Letture consigliate:

Tesla: I Margini Ai Massimi per il Leader nell’AI

MEMOS DA GIAN MASSIMO USAI: La Rivoluzione delle Criptovalute e la Nuova Era dell’Investimento

Nvidia: Blackwell e il Data Center da 200 miliardi di dollari

$NVDA diventerà un’azienda da 10 TRILIONI di capitalizzazione

Le azioni di Palantir salgono grazie alla piattaforma di intelligenza artificiale