Le osservazioni sollevano una questione cruciale: le dinamiche economiche e comportamentali che hanno guidato l’economia globale per decenni sembrano essersi profondamente trasformate, rendendo obsoleti i paradigmi tradizionali.

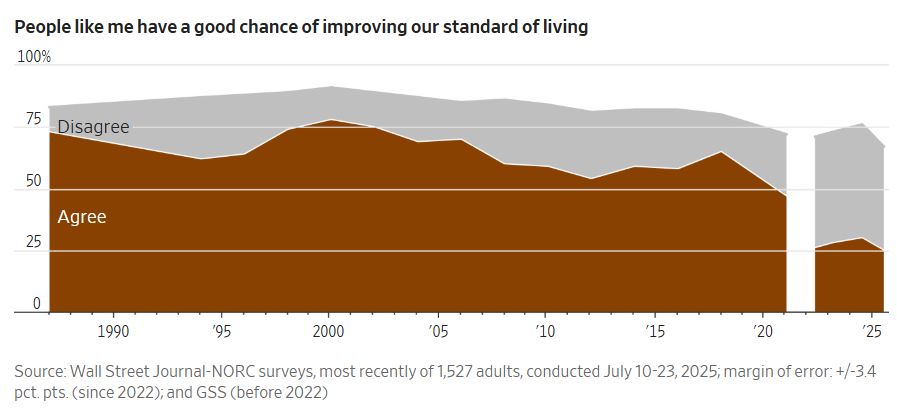

Il confronto tra l’Indice di Fiducia dei Consumatori dell’Università del Michigan e un modello semplificato basato su correlazioni storiche (disoccupazione, inflazione, spesa al consumo e performance del mercato azionario) evidenzia un’anomalia significativa.

Fino al 2020, il modello prevedeva con ragionevole precisione il sentiment sulla base delle condizioni economiche: un tasso di disoccupazione basso (es. 3,5% nel 2019), inflazione moderata (1,8% core PCE), spesa al consumo robusta (+2,6% reale annuo) e mercati azionari in crescita (S&P 500 +28,9% nel 2019) si traducevano in un indice di fiducia stabilmente sopra i 90 punti.

Tuttavia, dal 2021, questa relazione si è spezzata.

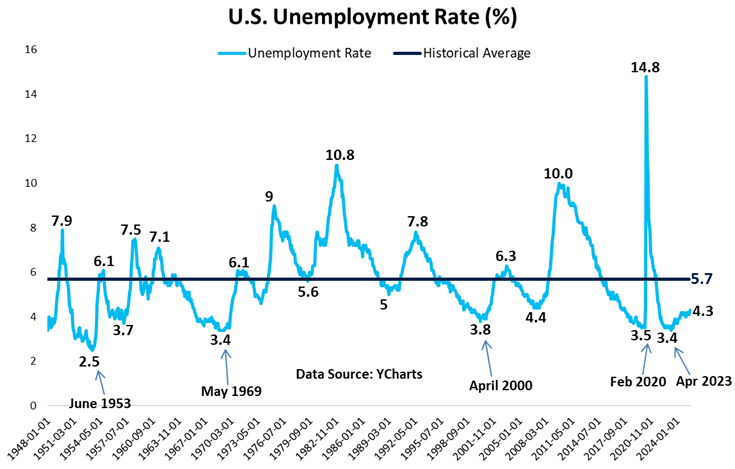

A settembre 2025, l’indice (già fortemente politicizzato) si attesta a 55,4, il livello più basso da maggio, nonostante un tasso di disoccupazione al 4,3%, una crescita del PIL reale pro capite dell’1,4% annuo e un S&P 500 su record storici.

Questo divario, che si è ampliato nel 2025, riflette un pessimismo strutturale non giustificato dai fondamentali macroeconomici tradizionali.

Le cause di questa divergenza sono molteplici.

La pandemia ha alterato le aspettative di lungo termine, con un’erosione della fiducia nelle istituzioni e nei mercati, amplificata da shock come l’inflazione post-2021 (picco al 7,1% nel 2022) e l’incertezza tariffaria del 2025.

Inoltre, l’aumento della disuguaglianza – con il 10% più ricco che detiene il 76% della ricchezza netta – ha creato una percezione di esclusione economica per l’americano medio, nonostante la spesa aggregata rimanga robusta, trainata dai segmenti più abbienti.

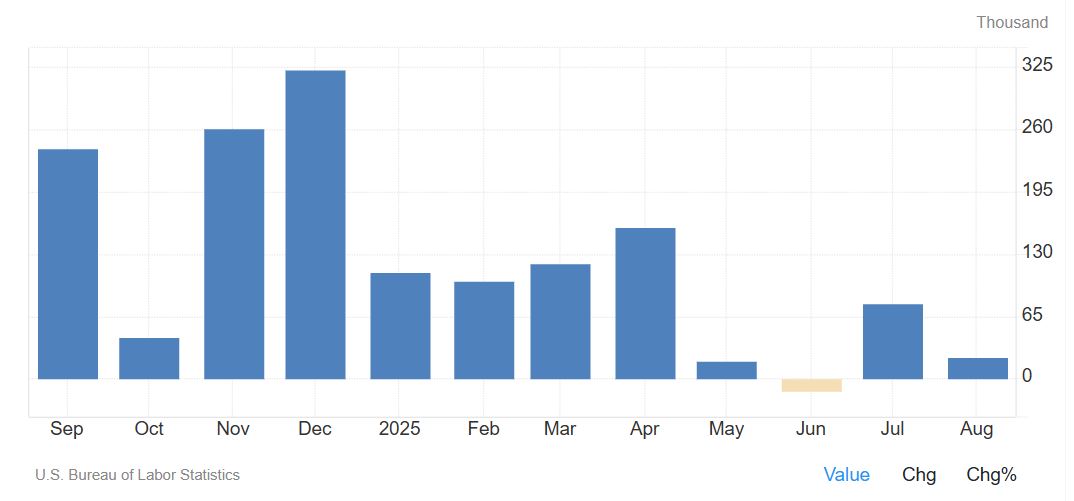

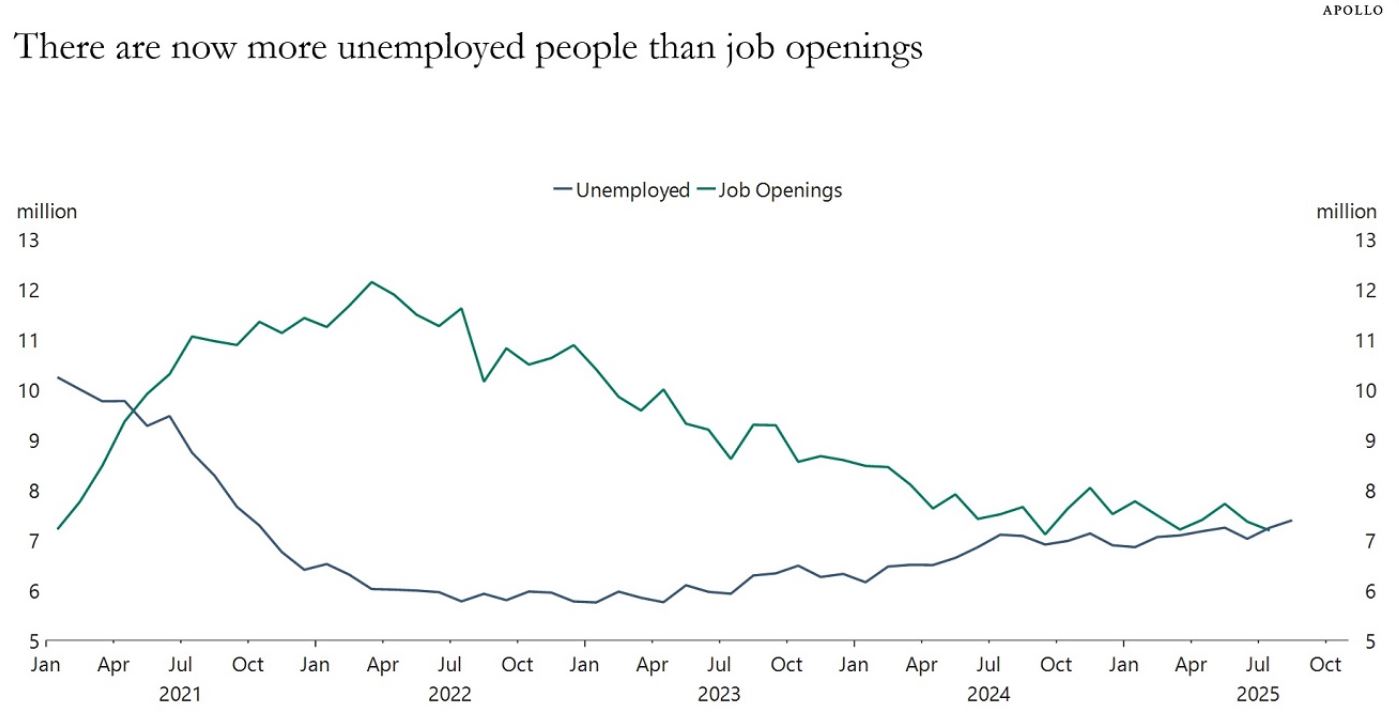

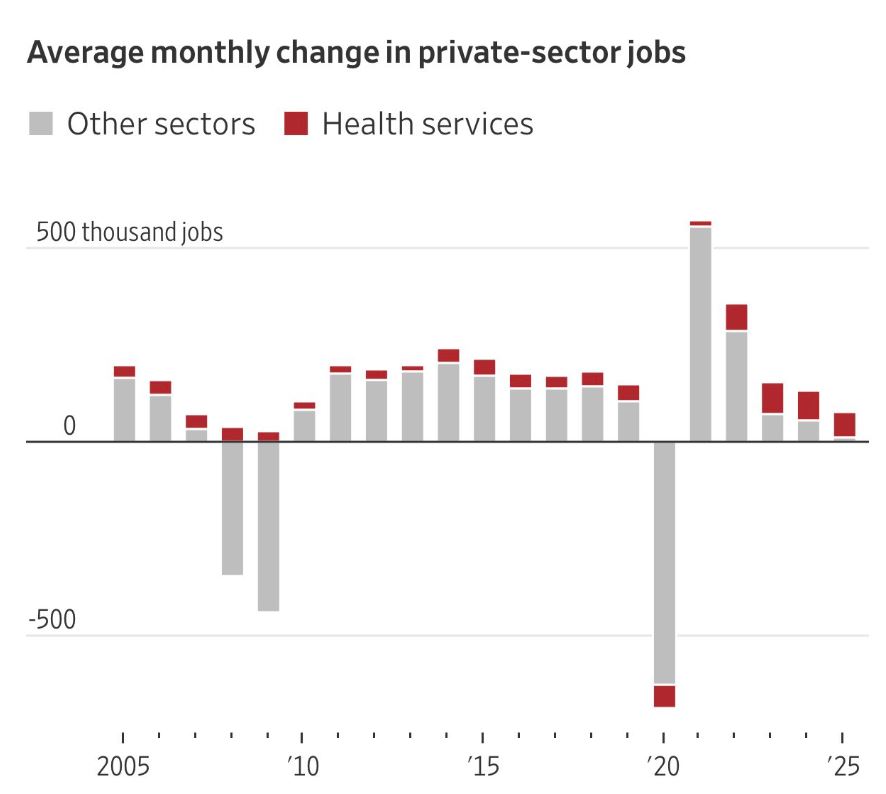

I 7,3 milioni di disoccupati, insieme a milioni di lavoratori precari o sottoccupati (il tasso U-6 è al 7,9% ad agosto), affrontano un mercato del lavoro sempre più polarizzato, con opportunità concentrate in settori come il sanitario che richiedono competenze specifiche.

Questo contribuisce a un senso di precarietà che i sondaggi catturano con chiarezza.

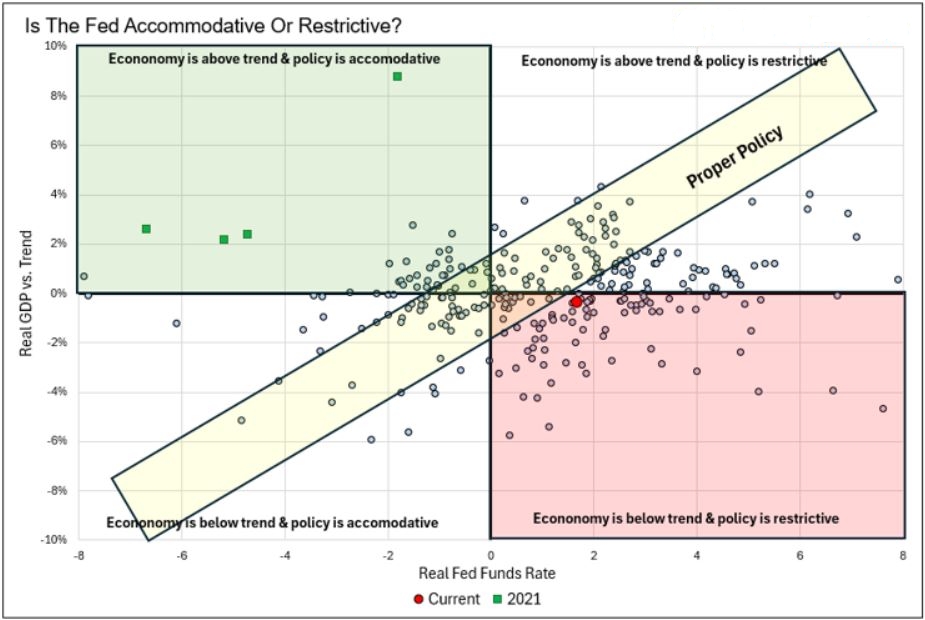

La Federal Reserve, con il taglio di 25 punti base di settembre 2025 e la segnalazione di ulteriori riduzioni, sembra operare sulla base di un playbook tradizionale, assumendo che tassi più bassi possano stimolare la domanda aggregata e mitigare i “rischi al ribasso per l’occupazione”.

Tuttavia, i dati suggeriscono che il comportamento dei consumatori è meno reattivo agli stimoli monetari rispetto al passato.

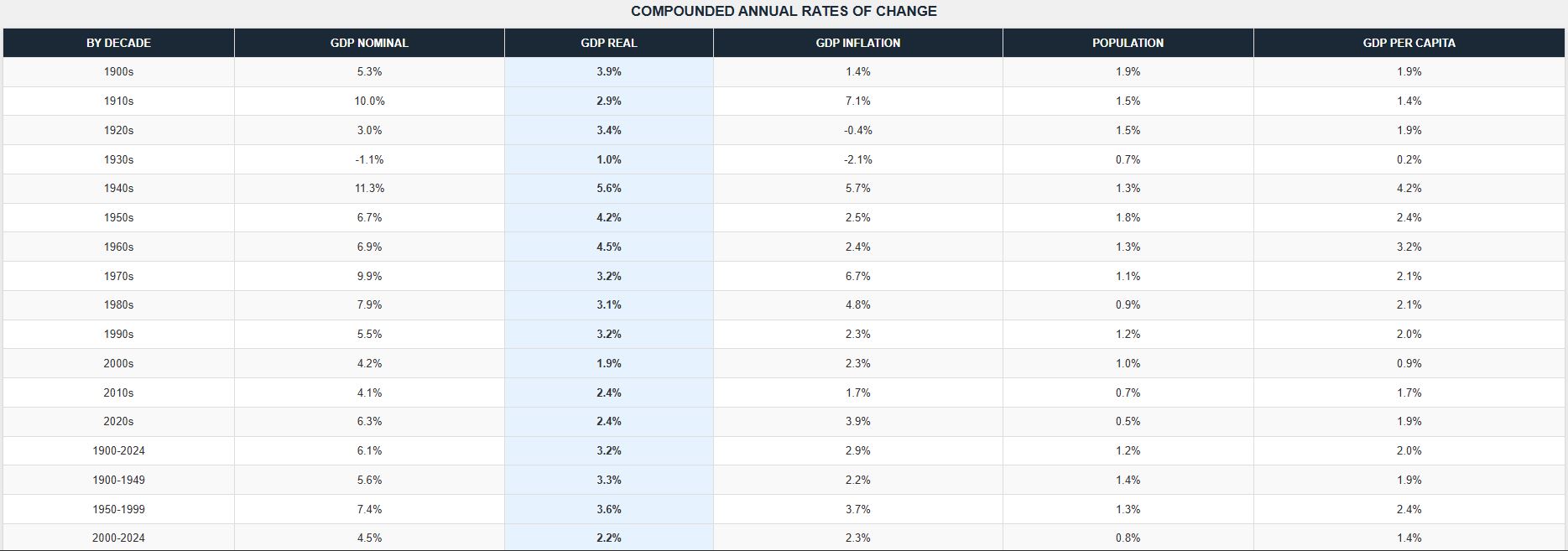

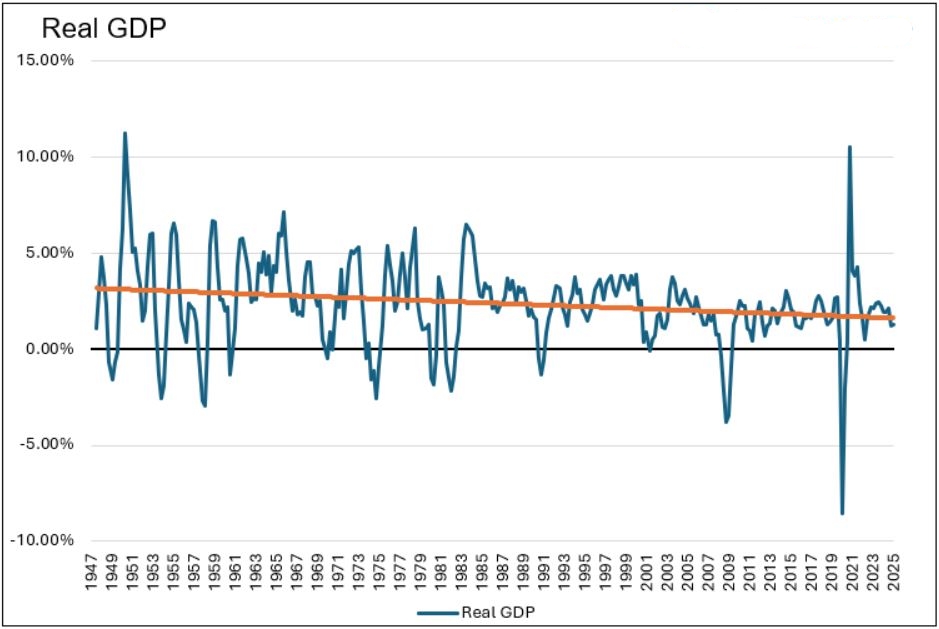

L’esperienza del decennio 2010-2019, con tassi vicini allo zero e una crescita del PIL reale stagnante al 2% annuo, dimostra che la politica accomodante non garantisce un’espansione vigorosa, specialmente in presenza di vincoli strutturali come il mismatch occupazionale e l’erosione del reddito da interessi per i risparmiatori.

Nel contesto attuale, con una spesa al consumo già sostenuta (+2,5% reale annuo nel Q2 2025) e un mercato azionario resiliente, ulteriori tagli potrebbero avere un impatto marginale.

La cautela di governatori come Chris Waller e Michelle Bowman, che hanno respinto la proposta di un taglio più aggressivo da 50 punti base avanzata da Stephen Miran, riflette il ritorno al vecchio approccio data-driven.

Un rapporto sull’occupazione robusto (atteso per il 3 ottobre) o un’impennata (improbabile) dell’inflazione potrebbero indurre il FOMC a sospendere ulteriori tagli.

Questa incertezza sottolinea la difficoltà di calibrare politiche in un contesto di paradigmi economici in mutamento.

Le evidenze convergono verso un’ipotesi di discontinuità profonda, che integra teorie come la “Quarta Svolta” di Neil Howe, che prevede cicli generazionali di crisi e rinnovamento ogni 80-100 anni, e la “sovrapproduzione di élite” di Peter Turchin, che descrive tensioni sociali derivanti da una competizione eccessiva tra élite per risorse e potere.

Attenzione, perchè questa convergenza non deve essere letta in termini negativi, ma come catalizzatore di opportunità epocali sui mercati azionari nei prossimi dieci anni.

L’obsolescenza dei precedenti storici richiede un ripensamento delle strategie di investimento e un approccio dinamico, integrando dati macroeconomici con segnali comportamentali e sociali, per navigare un paesaggio economico in cui le vecchie relazioni causa-effetto non sono più totalmente affidabili.