Un uomo saggio creerà più opportunità di quante ne trovi. – Francis Bacon, (1597)

Sono passati 428 anni dalle parole del filosofo, ma la loro saggezza e validità rimane immutata ancora oggi. Anche nei mercati finanziari.

E non certo per caso.

Bacon è considerato infatti uno dei padri del metodo scientifico moderno. Nel suo trattato Novum Organum (1620), parte della sua opera incompiuta Instauratio Magna, propose un approccio empirico alla conoscenza, basato sull’osservazione, l’esperimento e l’induzione, in opposizione al metodo deduttivo aristotelico.

Criticava il ragionamento basato su assunzioni non verificate e promuoveva un approccio sistematico per raccogliere dati e trarre conclusioni.

Applicare la sua visione ai mercati porta alla naturale conclusione secondo cui la vera prosperità si conquista attraverso una preparazione strategica e non per caso, ancora di più in questi ultimi mesi del 2025.

Con l’avvicinarsi delle elezioni di metà mandato negli Stati Uniti nel 2026, un’eccezionale convergenza di geopolitica, tecnologia e politica sta preparando il terreno per un potenziale mercato rialzista di portata storica per i portafogli azionari.

È impossibile ignorare i parallelismi storici tra l’attuale momento e un’altra epoca di profonda transizione, i primi anni Novanta. Gli sforzi diplomatici del presidente statunitense Donald Trump (seppure criticabili e imperfetti) incarnano l’etica della “pace attraverso la forza” che caratterizzò la politica estera americana alla fine della Guerra Fredda.

In maniera simile al dividendo di pace di quell’epoca, che permise al capitale di fluire dal complesso militare-industriale verso l’innovazione e la creazione di nuove industrie, i nuovi accordi cercano di ridurre le tensioni globali, abbassare i rischi e liberare risorse per l’espansione economica.

Il mercato rialzista degli anni Novanta fu alimentato da un’ondata di innovazione unica nel suo genere e da una produttività liberata, ma anche da una demografia economica favorevole, con una nuova generazione di lavoratori e consumatori che entrava nel mercato.

Gli investitori di oggi dovrebbero studiare attentamente quell’era, poiché il contesto demografico è sorprendentemente simile, con una popolazione più giovane in crescita e un dinamismo imprenditoriale accentuato. E soprattutto un trasferimento generazionale di ricchezza epocale.

Riprendo a tal proposito un passaggio dell’ultima newsletter di Gian Massimo Usai,Head Of Research & CIO del Trend Positioning Invest.

“Con il nostro lavoro di ricerca basato sull’evidenza diamo molto peso alla comprensione della demografia e al ruolo che la storia gioca in ogni contesto. Credo che sia uno degli aspetti più sottovalutati: in realtà, la demografia spiega quasi ogni mercato toro dal 1890 in poi.

Se si segue il percorso di ogni generazione, i mercati orso si trovano proprio nei “vuoti” tra una generazione e l’altra, mentre i picchi dei mercati toro coincidono con i momenti di massima forza di una generazione.

Il 1999 fu il picco dei Boomer. Il 1974 quello della Greatest Generation. La Gen X ha avuto il picco nel 2018. E i Millennial lo avranno nel 2035. Sono tappe indicative, ma ci dicono quando avvengono i grandi top di mercato.

La seconda cosa che abbiamo riscontrato è che gli investitori, invecchiando, diventano più ricchi, ma anche più scettici.

La maggior parte della ricchezza in America oggi è nelle mani delle persone più anziane — inclusi i gestori istituzionali, che in genere hanno più di 40 anni.

Ma il mondo viene trasformato dai ventenni.

Gli investitori più maturi tendono a credere che sia la loro esperienza a guidare i mercati. In realtà, è la forza delle nuove generazioni che ridisegna l’economia. Per capire il futuro bisogna avere il coraggio di indossare gli “occhiali” di un ventenne.

Quello che abbiamo osservato è che molti investitori oggi restano scettici perché hanno vissuto in prima persona due traumi profondi: lo scoppio della bolla dot-com nel 1999 e la Grande Crisi Finanziaria del 2008. Da queste esperienze sono usciti “equity-skeptical”: faticano a immaginare che qualcuno voglia detenere azioni per un intero decennio.

Eppure, proprio questo bias è ciò che spesso permette ai mercati azionari di sorprendere al rialzo.

Anche oggi notiamo una dinamica simile: dopo aver attraversato pandemia e inflazione negli ultimi cinque anni, molti continuano a guardare il mondo con pessimismo. Noi, al contrario, cerchiamo di mantenere uno sguardo libero da pregiudizi. Qualcuno ci etichetta come “permabull”, ma in realtà cerchiamo soltanto di restare fedeli ai dati e ai fatti.

Per quanto riguarda la situazione attuale, il quadro demografico indica chiaramente il 2035 come punto chiave: siamo solo all’inizio di un nuovo mercato toro. È vero, dal 2020 i mercati hanno recuperato, ma lungo il percorso abbiamo già visto due drawdown del 20%. La ripresa dal minimo del 2020 è stata tutt’altro che lineare: basti pensare al “lavaggio” del sentiment tra febbraio e aprile di quest’anno.

Oggi la prova è sotto gli occhi di tutti: durante l’intero rialzo, mentre l’S&P 500 segnava nuovi massimi storici, la quota di investitori ribassisti è rimasta superiore a quella dei rialzisti.

Una conferma che non è solo aneddotica, ma matematicamente dimostrabile.

Penso però che la grande storia sia quella demografica, guidata da Millennial e Gen Z. A questo si aggiunge l’enorme eredità che riceveranno nei prossimi 20 anni, che verrà trasformata in più esposizione azionaria e meno credito. Inoltre, gli Stati Uniti sono al centro dei grandi cambiamenti strutturali: AI e blockchain.

Questi trend potrebbero far sì che il settore finanziario arrivi a pesare il 40% dell’S&P, mentre anche l’healthcare ne beneficerà.

Quindi ci sono molte ragioni per essere ottimisti. E il 2035 sembra davvero l’anno giusto: potrebbe segnare un mercato toro decennale da qui in avanti.

Ma alle buone notizie seguono sempre anche le cattive.

Non fraintendermi: non voglio spaventare nessuno e probabilmente sono tra gli analisti più positivi in circolazione. Tuttavia non posso non dirtela tutta.

Se le cose andranno così, per molti di noi questo sarà l’ultimo decennio disponibile per creare vera ricchezza generazionale. Certo, con il nostro metodo saremo in grado di individuare le “Apple del 2003”, aziende destinate a crescere anche all’interno di un mercato secolare ribassista. E se sarai tra i nostri clienti, lo vedrai con i tuoi occhi.

Ma nulla sarà paragonabile a ciò che è possibile – e sarà possibile – se questo decennio assomiglierà a quello del 1999. Un’opportunità che capita una volta ogni 30 anni.

Ti auguro di essere ancora qui quando accadrà, ma sappi che non sarà mai lo stesso.”

Certo, qualcuno dirà che la storia non si ripete, ma nei mercati come minimo fa rima molto frequentemente.

Un mercato rialzista secolare, alimentato da innovazione, demografia favorevole e i tangibili benefici della pace, definirà il decennio a venire.

L’incontro fra deregolamentazione, tagli fiscali e un’aggressiva “diplomazia degli accordi” sta alimentando speculazioni su un dividendo di pace a favore degli asset di “rischio”.

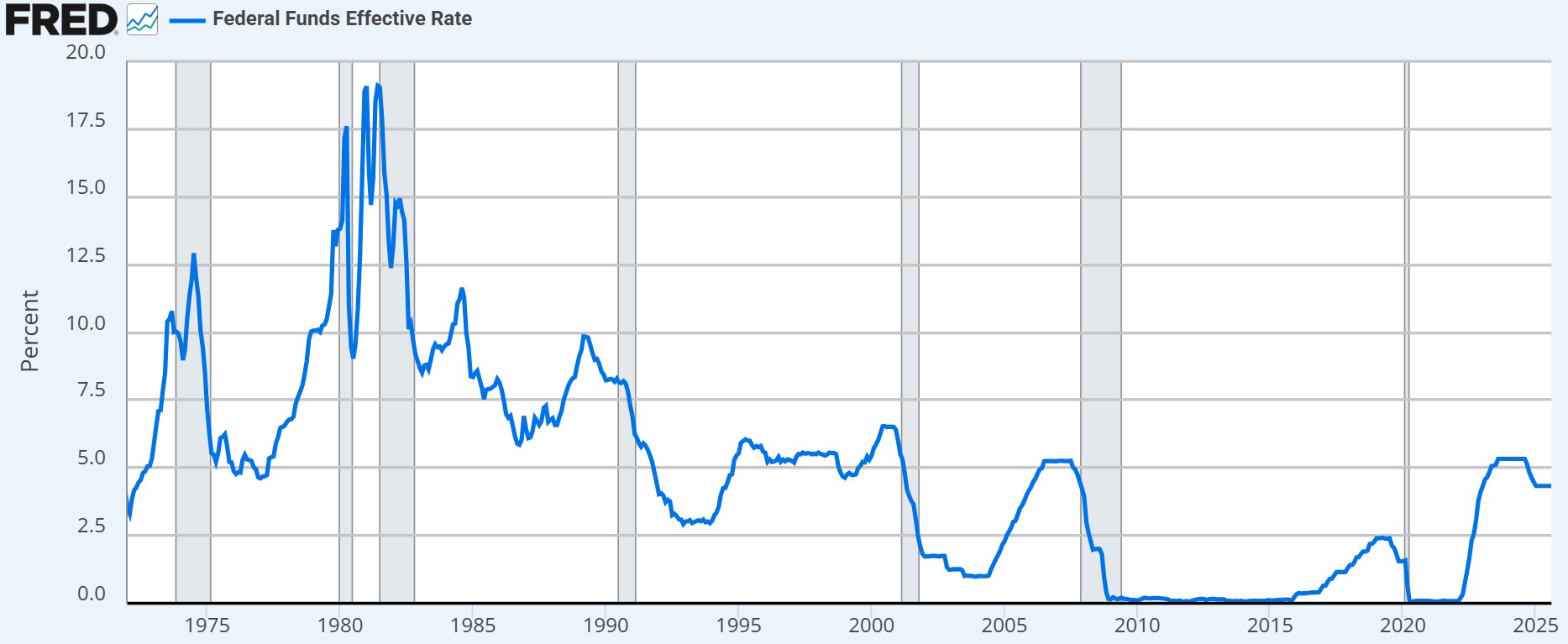

La corsa di Bitcoin ed Ethereum, l’impennata dell’S&P 500 (con l’obiettivo di 7.500 punti per la metà del 2026) e una nuova era d’oro per la tecnologia sembrano inevitabili, mentre il regno di Jerome Powell alla Federal Reserve volge ormai al termine.

Come investitore devi guardare oltre i titoli di giornale e il consenso mainstream: le forze deflazionistiche stanno guadagnando slancio, il mercato del lavoro statunitense e i dati sul PIL dipingono il quadro di un’economia che rallenta, rilanciando lo scenario per tassi significativamente più bassi, anche se questo percorso non garantirà profitti facili per tutti.

Ciò che distinguerà gli investitori di successo sarà la loro capacità di guardare avanti di cinque o sei trimestri, penetrando la coltre di nebbia di Wall Street.

Il consenso è una forza potente, ma spesso fuorviante. Raramente ciò è stato più vero di oggi.

Il continuo rimescolamento delle narrazioni di mercato nei desk di trading spesso offusca il punto chiave che l’economia reale non coincide con gli asset di rischio.

Mentre il ritmo dell’attività economica rallenta e le metriche tradizionali segnalano cautela, iniezioni di liquidità, la possibilità di un dividendo di pace e tagli ai tassi possono catalizzare il mercato azionario verso nuovi massimi.

Questa divergenza consente una salutare e robusta espansione dei multipli, poiché tassi più bassi e svolte geopolitiche ridefiniscono il denominatore per la valutazione degli asset.

Di fronte a uno scetticismo persistente e a dati di breve termine rumorosi, gli investitori disciplinati che anticipano, anziché reagire in ritardo, coglieranno le opportunità di un mercato rialzista secolare guidato da innovazione, demografia, politiche accomodanti e dalla logica di un rinnovato appetito per il rischio.

Il panorama degli investimenti attuale è definito dalla fusione dell’Art Of The Deal di Trump con i principi strategici senza tempo dell’ “Arte della guerra” di Sun Tzu, creando un playbook unico.

L’approccio di Trump utilizza lo spettacolo pubblico (quasi da circo), la negoziazione aggressiva e mosse di potere visibili, caratteristiche del moderno deal-making, ma la logica strategica sottostante riflette spesso l’enfasi di Sun Tzu sulla preparazione, l’asimmetria e il vantaggio psicologico.

Invece di affidarsi esclusivamente alla forza bruta, le negoziazioni combinano la sottigliezza di posizionarsi per vittorie invisibili ai più (evitando conflitti costosi, raccogliendo dividendi attraverso svolte diplomatiche) con l’asserzione molto visibile della leva destinata a guidare i risultati sotto gli occhi di tutti.

Per gli investitori, questa sintesi significa monitorare sia gli effetti silenziosi e cumulativi del cambiamento strutturale sia i titoli di giornale delle operazioni che muovono il mercato: l’arte sta nel sapere quando agire dietro le quinte e quando capitalizzare sullo spettacolo, poiché entrambi possono offrire guadagni straordinari in un’era in cui strategia e spettacolarità sono inestricabilmente legati.