"Non sei iscritto alla nostra Newsletter?"

Unisciti a 8.000+ investitori che ogni settimana si affidano alla nostra visione per navigare i mercati con chiarezza e precisione. Unisciti a loro e ricevi gratis ogni sabato la nostra newsletter — un’analisi essenziale per cogliere opportunità che il mercato non vede.

L’evidenza semplice ma profonda che Canada e Stati Uniti siano legati non solo da trattati, ma da un vincolo quasi familiare, richiede una riaffermazione decisa nel contesto attuale, segnato da rapidi mutamenti.

Con l’ordine postbellico sotto pressione e il Nord America nuovamente messo alla prova dal peso della storia, riconoscere questa affinità essenziale non è mera nostalgia, ma un imperativo per un rinnovamento strategico.

Nel corso delle generazioni, il Canada ha gestito le sue divisioni interne con compromessi calibrati e trasferimenti economici, rafforzando al contempo i legami economici con il vicino meridionale.

Tuttavia, con il vacillare dei vecchi modelli, l’inerzia deve lasciare spazio a un’azione deliberata.

Nuove dinamiche globali, il riemergere di un’assertività americana, la visione di Mark Carney per un Canada pragmatico e resiliente, e l’incessante richiesta mondiale di sicurezza spingono il Canada a essere onesto, audace e pronto a lasciare che l’Occidente guidi.

Il legame essenziale, più profondo di una semplice alleanza, tra Canada e Stati Uniti non è mai stato così rilevante né così bisognoso di riaffermazione.

Durante la Seconda Guerra Mondiale, questo vincolo trovò la sua espressione più audace nella creazione della “Devil’s Brigade”, la 1ª Forza di Servizio Speciale.

Questa unità di commando, composta da volontari americani e canadesi, fu pioniera delle moderne forze speciali.

Il loro coraggio condiviso e la loro genialità tattica non solo intimorirono i nemici, ma lasciarono un’eredità viva: quando le due nazioni nordamericane si addestrano, pianificano e combattono insieme, i risultati ridefiniscono la storia.

Mentre gli Stati Uniti abbracciano una “Reaganomics” in stile Trump — un concetto economico supply-side attribuito all’economista canadese premio Nobel Robert Mundell — il Canada mostra una cautela estrema.

Negli anni ’80, il Canada rielesse e poi si ribellò a Pierre Trudeau nel suo ultimo mandato da primo ministro, con uno slancio progressista che si spostò verso una riprioritizzazione di centro-destra entro la fine del decennio.

In quel periodo, il Canada rimase indietro rispetto agli Stati Uniti nell’adozione di politiche economiche centriste, con significative conseguenze economiche.I regimi economici spinti agli estremi ideologici spesso producono risultati negativi.

Le battaglie sul debito degli anni ’90 e le misure di austerità portarono a riforme orientate al mercato. Dal 2000, la gestione keynesiana della domanda ha dominato le politiche occidentali, alimentando un aumento del debito e soffocando l’iniziativa privata.

Dopo la crisi finanziaria globale, l’espansione del mandato e del bilancio della Federal Reserve statunitense ha accentuato questo squilibrio, offuscando i confini tra settore pubblico e privato.

Un ritorno al centro, con incentivi supply-side e privatizzazioni selettive, appare sempre più necessario per ristabilire una prosperità sostenibile in entrambe le nazioni.

Riflettiamo sui momenti generazionali che il Canada ha affrontato in passato, quando era chiaro che il cammino futuro richiedeva un nuovo modo di pensare.

Oggi, la differenza risiede nella velocità e nell’interconnessione del cambiamento globale. Le catene di approvvigionamento si estendono su scala globale, e ogni nuovo shock ne rivela le vulnerabilità.

Di conseguenza, la capacità di costruire una piattaforma nordamericana di risorse e innovazione, ancorata a obiettivi comuni, non è mai stata così necessaria né così urgente.

L'ombra della dipendenza e dei vecchi compromessi

La rivoluzione delle risorse rinviata

Dall'integrazione all'interconnessione: Trump, Carney e il nuovo mondo multipolare

Con il passaggio dagli anni ’80 agli anni ’90, l’Accordo di Libero Scambio e, successivamente, il NAFTA hanno legato il Canada agli Stati Uniti più che mai. Ciò che spesso è stato trascurato è come misure tecniche, come la clausola di proporzionalità, abbiano vincolato le risorse canadesi al mercato statunitense, riducendo la flessibilità e rafforzando la dipendenza.

Ottawa, sempre prudente, ha fatto poco per alterare questo equilibrio, anche quando le correnti economiche e geopolitiche globali hanno iniziato a cambiare.

La crisi finanziaria globale del 2008 ha messo il Canada sotto i riflettori mondiali. Mark Carney, allora governatore della Banca del Canada, ha ricevuto elogi per aver guidato il Paese attraverso acque tempestose. Le banche canadesi, grazie a pratiche di prestito conservative, hanno preservato un sistema finanziario che è uscito dalla crisi in gran parte intatto. Questo “momento canadese” è stato ampiamente celebrato.

Tuttavia, interrogativi più profondi sono stati ignorati: perché quella prudenza non è stata accompagnata da un rinnovamento economico? Perché sono persistite bolle immobiliari e un cronico sottoinvestimento nell’innovazione?

L’ingresso di Donald Trump sulla scena ha cambiato il ritmo. Ammirato o criticato, Trump ha chiarito che la tolleranza americana verso i suoi alleati, incluso il Canada, aveva dei limiti.

La brusca revisione degli accordi commerciali e le tattiche aggressive sulla difesa nazionale hanno scosso Ottawa, rompendo vecchie abitudini.

Qui l’approccio di Carney si è distinto. Invece di difendere assetti superati, ha proposto una visione nuova, basata su resilienza e ambizione.

Posizionandosi non come un gestore del declino, ma come un promotore del rinnovamento, Carney ha esortato il Canada a fare un passo avanti, a considerare la partnership con gli Stati Uniti come una relazione paritaria e a comportarsi come una colonna portante, non come una succursale.Il suo messaggio ha trovato eco nelle Praterie e tra un numero crescente di investitori, tecnologi e pensatori politici che vedono la prossima transizione come necessaria e realizzabile.

Se il Canada vuole stare al fianco degli Stati Uniti, deve contribuire su un piano di parità, con una fiducia fondata sulla competenza.

Costruire la prossima era: NATO, Churchill e la nuova alleanza delle risorse

Un nuovo patto e un confronto rispettoso

Nuova era che vede la Quarta Rivoluzione Industriale – guidata da intelligenza artificiale, automazione, robotica, tecnologie energetiche e cryptovalute – al centro delle nuove opportunità di investimento tematiche capaci di produrre rendimenti ben al di sopra delle medie storiche.

Le aziende leader generano valore attraverso l’innovazione beneficiando di flussi di cassa robusti e prospettive di forte domanda strutturale, rendendole attraenti in un contesto macro-geopolitico in piena evoluzione.

Opportunità che sono al centro dei FutureInsights, un webinar esclusivo per investitori dedicato all’analisi di mercato a medio-lungo termine e alla ricerca sui leader tecnologici tematici che teniamo ogni lunedì alle 18:00.

Navigare la volatilità fiscale e monetaria nel 2025

Stephen Miran è stato quindi accusato di essere soltanto una figura influenzata dal presidente Trump, con l’unico scopo di spingere per una riduzione dei tassi d’interesse, indipendentemente dalla loro razionalità economica.

Tuttavia, al di là delle speculazioni politiche, è opportuno esaminare le posizioni di Miran sull’economia e la politica monetaria con obiettività.

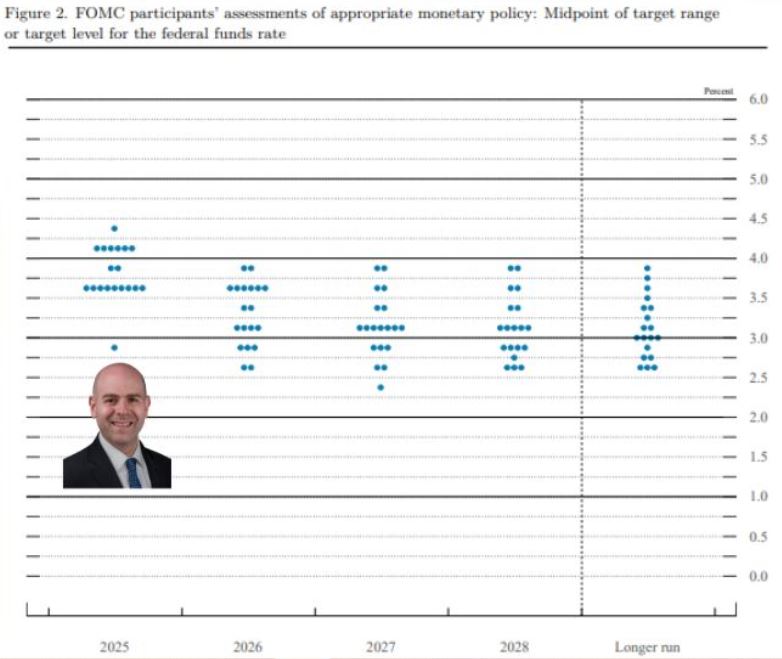

Sebbene si possa dissentire dalla sua proposta di tagliare i tassi in misura significativa, Miran presenta argomentazioni valide per sostenere che il tasso sui Fed Funds sia attualmente troppo alto.

Durante l’ultima riunione del FOMC, è stato l’unico a votare per un taglio di 50 punti base, in contrasto con la decisione della maggioranza di optare per un più moderato taglio di 25 punti base.

Inoltre, la sua previsione di un tasso al 2,875% entro fine anno, nettamente inferiore alla stima più bassa successiva del 3,625%, riflette una visione secondo cui l’attuale politica monetaria appare eccessivamente restrittiva.

Le sue argomentazioni si fondano su preoccupazioni relative a segnali di rallentamento economico, potenziali rischi deflazionistici o un mercato del lavoro che necessita di maggiore supporto.

Questi elementi suggeriscono che Miran ritenga necessario un approccio più accomodante per stimolare la crescita e prevenire una contrazione economica.

Pur divergendo dalle posizioni più prudenti dei colleghi, le sue tesi si inseriscono nel dibattito legittimo su come bilanciare stabilità dei prezzi e crescita economica, offrendo un punto di vista che merita considerazione nel contesto delle dinamiche monetarie attuali.

Ma torniamo indietro al 22 settembre 2025, quando subito dopo la riunione del FOMC, Miran ha tenuto un discorso di rilievo al Club Economico di New York, delineando le ragioni per cui ritiene necessaria una significativa riduzione del tasso sui Fed Funds. Le sue argomentazioni si basano principalmente sulla Regola di Taylor.

La Regola di Taylor, sviluppata nei primi anni Novanta dall’economista John Taylor, è una formula progettata per determinare il tasso ottimale dei Fed Funds.

Si compone di tre elementi principali: l’inflazione, il tasso neutrale (r*) e il divario di produzione dell’economia.

- Inflazione: misura se il livello di inflazione è sopra o sotto l’obiettivo della Federal Reserve, fissato al 2%.

- Tasso neutrale (r): rappresenta il tasso di interesse che mantiene l’economia in equilibrio, né troppo restrittivo né eccessivamente espansivo.

- Divario di produzione: la differenza tra il prodotto effettivo dell’economia e il suo potenziale massimo a pieno regime.

Di seguito, vediamo le posizioni di Miran sui tre componenti della Regola di Taylor, evidenziando perché sostiene che i tassi debbano essere significativamente ridotti.

Per ciascun elemento, riporto il suo calcolo sull’impatto delle recenti decisioni politiche e delle tendenze in corso sul tasso neutrale dei Fed Funds.

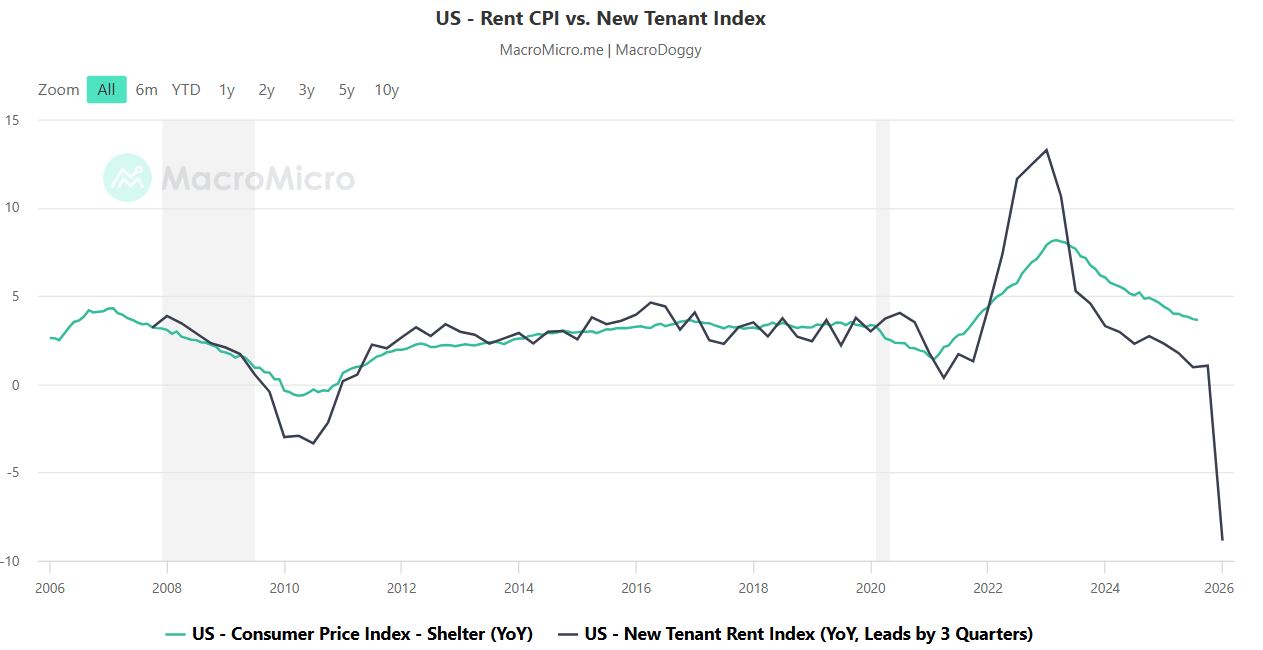

Inflazione e costi abitativi: affitti e affitti imputati, rappresentano una componente significativa degli indici CPI (Consumer Price Index) e PCE (Personal Consumption Expenditures).

Tuttavia, come abbiamo più volte sottolineato all’interno di diversi report riservati ai nostri clienti Premium, questi indicatori tendono a riflettere dati in ritardo rispetto alla realtà del mercato.

Miran condivide questa visione, sostenendo che le attuali letture dell’inflazione siano sopravvalutate di circa mezzo punto percentuale.

A supporto di questa tesi, il New Tenant Rent Index della Federal Reserve di Cleveland offre un quadro più accurato.

Questo indice, che misura esclusivamente i nuovi contratti di locazione, si distingue per la sua capacità di cogliere in tempo reale le dinamiche del mercato immobiliare, a differenza dei dati CPI e PCE, che includono prezzi di contratti stipulati anche mesi o anni prima.

Grazie a questa focalizzazione sui prezzi di mercato correnti, l’indice anticipa di 9-12 mesi le letture ufficiali dell’inflazione abitativa.

I dati storici confermano questa tendenza: il picco dell’indice nel 2022 è stato seguito, circa un anno dopo, dal picco dell’indice CPI per i costi abitativi.

Attualmente, il New Tenant Rent Index registra un calo anno su anno dell’8,87%, uno dei più marcati nella sua storia.

Questo declino è attribuibile a un’ondata record di completamenti di unità abitative multifamiliari nel biennio 2024-2025, combinata a una crescita limitata della domanda, influenzata in parte da recenti cambiamenti nelle politiche migratorie.

Secondo Miran, i canoni di locazione per tutti gli inquilini convergeranno verso questo basso livello man mano che i contratti, nuovi o rinnovati, si allineeranno ai prezzi di mercato attuali.

Di conseguenza, l’inflazione degli affitti CPI dovrebbe scendere a meno dell’1,5% entro il 2027. Questo implicherebbe una riduzione di circa 0,3 punti percentuali nell’inflazione PCE complessiva, con un effetto che potrebbe ampliarsi a 0,4 punti percentuali entro l’inizio del 2028.

Applicando la regola di Taylor, ciò suggerisce un tasso dei fondi federali di circa mezzo punto percentuale inferiore rispetto a quanto implicherebbe l’attuale inflazione abitativa.

Miran aggiunge che le nuove politiche migratorie potrebbero ulteriormente ridurre la domanda, con un impatto stimato di un ulteriore 1% annuo di inflazione degli affitti in meno.

Impatto netto: una riduzione dell’inflazione compresa tra 47 e 60 punti base.

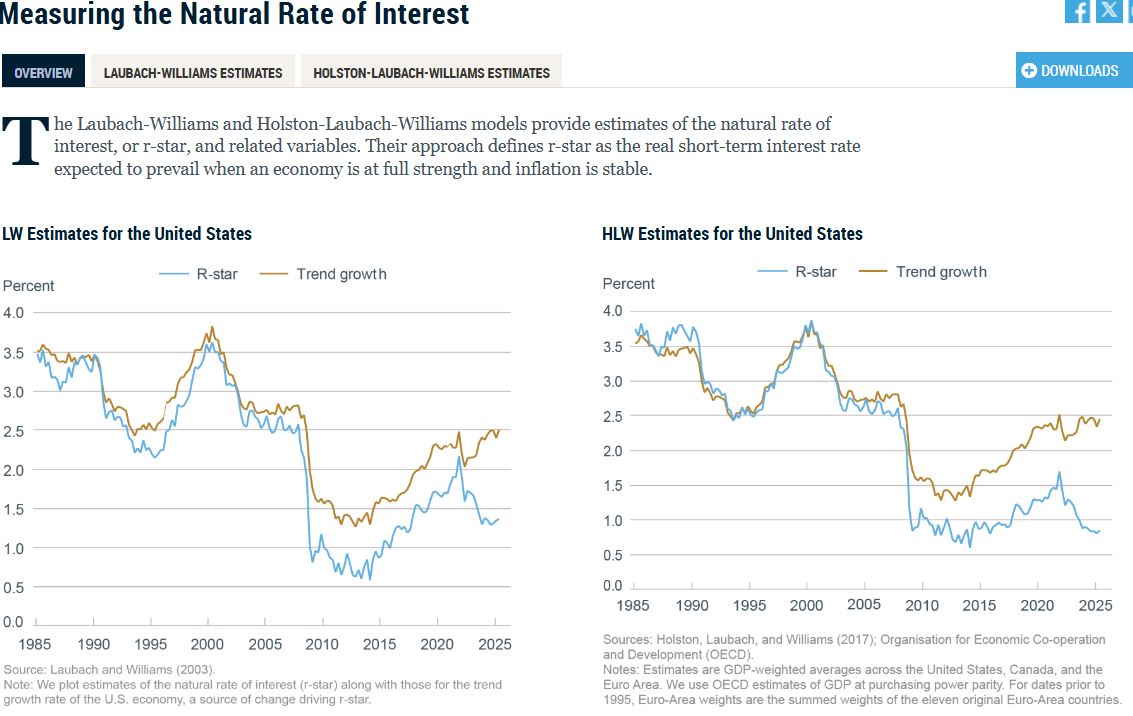

R: il concetto di R-star (o tasso neutrale) rappresenta il livello del tasso di interesse che equilibra l’economia, né troppo restrittivo né eccessivamente espansivo.

In termini semplici, è il tasso dei Fed Funds che mantiene l’economia in uno stato di equilibrio.

Secondo l’analisi di Miran, quattro fattori principali suggeriscono che R-star continuerà a tendere al ribasso.

1)Crescita demografica

Le tendenze demografiche esercitano un impatto significativo su R-star.

Con il progressivo ritiro dal mercato del lavoro della generazione dei baby boomer negli Stati Uniti, si osserva un passaggio da consumi a risparmi.

Questo aumenta l’offerta di fondi prestabili e riduce la domanda di prestiti, esercitando una pressione al ribasso sui tassi di interesse necessari per bilanciare il mercato. Inoltre, le nuove politiche sull’immigrazione potrebbero dimezzare la crescita demografica futura degli Stati Uniti.

Secondo le stime di Weiske e Ho, una diminuzione dell’1% nella crescita demografica annuale può ridurre R-star di 0,6 punti percentuali, traducendosi in un calo di circa 0,4 punti percentuali del tasso neutrale dei Fed Funds.

2)Aumento del risparmio nazionale grazie alle politiche commerciali

Miran evidenzia che, secondo le proiezioni del Congressional Budget Office (CBO), i deficit fiscali annuali potrebbero ridursi di 380 miliardi di dollari grazie agli introiti derivanti dai dazi.

Questo ridurrà la domanda di prestiti da parte del Tesoro statunitense, alterando l’equilibrio tra offerta e domanda di fondi prestabili. Secondo le stime di Rachel e Summers, un cambiamento dell’1% nel rapporto deficit/PIL può influenzare R-star di circa 0,4 punti percentuali. Pertanto, un aumento del risparmio nazionale pari all’1,3% del PIL potrebbe ridurre il tasso neutrale di mezzo punto percentuale nei prossimi dieci anni.

3)Crescita economica stimolata dalle politiche fiscali

Le recenti riforme fiscali, secondo Miran, favoriranno gli investimenti, con un effetto positivo su R-star. Si stima che tali politiche possano incrementare il tasso neutrale di circa 0,3 punti percentuali, grazie a un aumento dell’attività economica.

4)Effetti della deregolamentazione e delle politiche energetiche

Miran considera la regolamentazione un “onere economico” che frena la produttività e alimenta l’inflazione. Le recenti misure di deregolamentazione e un approccio più favorevole all’energia (ad esempio, politiche di estrazione più permissive) potrebbero stimolare la produttività totale dei fattori (TFP), favorendo la crescita economica.

L’impatto stimato di queste politiche varia da un aumento del 3% a quasi il 9% della TFP, traducendosi in un incremento di R-star compreso tra 0,1 e 0,2 punti percentuali.

Impatto netto dei quattro fattori

Complessivamente, l’effetto combinato di questi elementi porterebbe a una riduzione di R-star compresa tra 100 e 120 punti base.

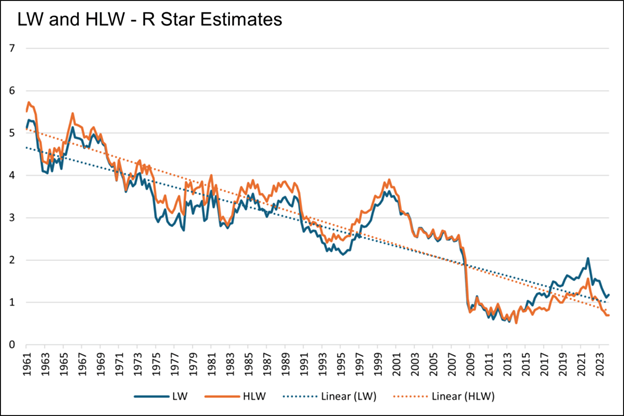

Per contestualizzare, la Federal Reserve utilizza due modelli principali per stimare R-star: il modello Laubach-Williams e il modello Holston-Laubach-Williams.

Entrambi mostrano una chiara tendenza al ribasso nel tempo. Assumendo che il tasso di inflazione stabile della Fed sia del 2%, questi modelli suggeriscono che il tasso dei Fed Funds appropriato dovrebbe situarsi tra il 2,70% e il 3,18%.

Attualmente, tuttavia, il tasso si trova ben al di sopra di tale intervallo.

Inoltre, le tendenze indicano che R-star potrebbe continuare a diminuire di circa 0,06% all’anno.

In sintesi, i fattori demografici, commerciali, fiscali ed energetici delineano un quadro in cui il tasso neutrale tenderà a ridursi, con implicazioni significative per la politica monetaria e l’equilibrio economico futuro.

Il divario di produzione

La nuova politica fiscale comporterà una riduzione sia delle entrate che delle spese governative.

Sebbene la diminuzione della spesa pubblica sia più significativa e possa rallentare l’attività economica, la teoria economica suggerisce che i benefici derivanti dalla riduzione delle tasse superano nettamente quelli della spesa pubblica.

In termini economici, la spesa governativa genera un effetto moltiplicatore negativo, che tende a frenare la crescita economica.

Al contrario, gli investimenti del settore privato producono un effetto moltiplicatore positivo, favorendo la crescita economica.

Di conseguenza, nel complesso, le modifiche alla politica fiscale dovrebbero incrementare marginalmente il tasso neutrale dei fondi federali.

Secondo Miran rispetto a uno scenario di base senza la nuova politica fiscale, i calcoli del Consiglio dei Consulenti Economici (CEA), basati sulle stime del Congressional Budget Office, indicano una riduzione statica delle entrate di circa 80 miliardi di dollari e una diminuzione della spesa annuale di circa 130 miliardi di dollari nell’arco di un decennio.

Nonostante la riduzione della spesa sia maggiore rispetto a quella delle tasse, la letteratura economica evidenzia costantemente che il moltiplicatore fiscale delle tasse è superiore a quello della spesa.

Ciò implica un aumento dell’output effettivo rispetto a quello potenziale di circa 50 miliardi di dollari nel breve periodo, corrispondente a un incremento del divario di produzione di quasi lo 0,2% del PIL.

Questo si traduce in un aumento del tasso dei fondi federali appropriato di circa 0,1 punti percentuali secondo l’approccio standard della regola di Taylor.

La regola dell’approccio bilanciato, che attribuisce un peso doppio al divario di produzione ed era preferita dall’ex presidente della Federal Reserve Janet Yellen, implicherebbe un aumento di 0,2 punti percentuali.

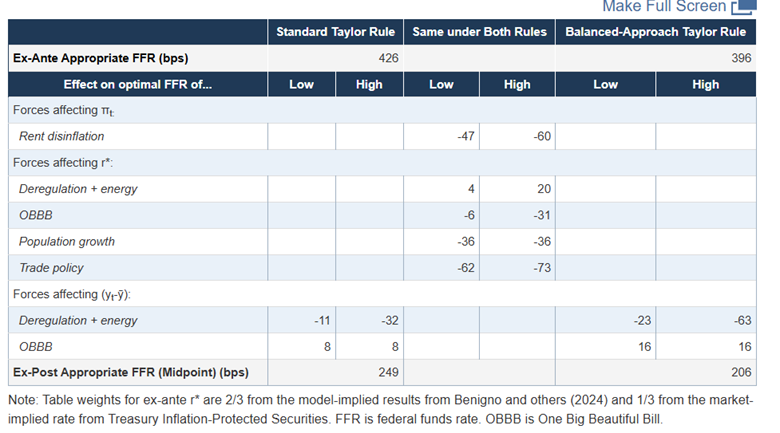

Miran presenta un’analisi chiara e strutturata, riassunta nella tabella sotto, per valutare il livello appropriato del tasso dei Fed Funds.

Secondo il modello della Taylor Rule, il tasso dovrebbe essere al 4,26%, mentre la variante “Balanced Approach” preferita da Janet Yellen indica un valore leggermente inferiore, pari al 3,96%. Basandosi esclusivamente su questi modelli, Miran ritiene che l’attuale intervallo del tasso dei Fed Funds, compreso tra il 4,00% e il 4,25%, sia adeguato.

Tuttavia, Miran introduce un elemento di divergenza considerando gli “shock” o le variazioni derivanti dalle politiche attuate dal Presidente Trump, riportate nelle colonne intitolate “Same Under Both Rules”.

Queste variazioni includono un impatto negativo sull’inflazione (da -0,47% a -0,60%) e una riduzione del tasso neutrale r* (da -1,00% a -1,20%).

Complessivamente, questi fattori suggeriscono una diminuzione del tasso dei Fed Funds compresa tra l’1,47% e l’1,80%, portando il tasso a un intervallo approssimativo tra il 2,00% e il 2,50%.

Integrando gli effetti sull’inflazione, sull’output e il valore mediano di r* implicito nei modelli, il tasso dei Fed Funds dovrebbe attestarsi tra il 2,00% e il 2,25% secondo l’approccio standard della Taylor Rule.

L’approccio bilanciato, invece, suggerisce un tasso compreso tra l’1,50% e il 2,00%.

Nel complesso concordo con la valutazione generale di Miran secondo cui il tasso dei Fed Funds è attualmente troppo elevato.

Ritengo che probabilmente egli presenterà ancora argomenti a favore di una riduzione dei tassi nelle prossime riunioni della Federal Reserve, che difficilmente verranno accolte considerando che l’inflazione rimane sopra l’obiettivo del 2% della Fed e la crescita economica si mantiene vicina al trend di lungo periodo.

Se però il mercato del lavoro dovesse continuare a indebolirsi e l’inflazione mostrasse segni di moderazione, l’idea di Miran di portare il tasso dei Fed Funds intorno al 2% guadagnerebbe maggiore credibilità presso i colleghi.

Non tutti gli economisti scartano completamente la visione di Miran, ma le critiche evidenziano la complessità del dibattito sulle scelte di politica monetaria in un contesto di inflazione persistente e crescita economica stabile.

Quanto sta succedendo evidenzia quanto sia necessaria una politica monetaria indipendente, ma ciò non giustifica interventi non controllati in altri ambiti.

L’espansione delle funzioni della Federal Reserve è ormai evidente, e l’istituzione deve essere richiamata all’ordine. La sua natura politica, intrisa di keynesismo, è innegabile.

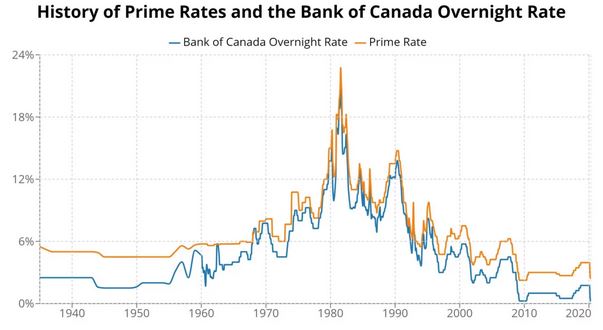

Questo scenario, seppure con i suoi tempi, prelude a un taglio dei tassi: il tasso overnight della Bank of Canada potrebbe scendere intorno all’1%, mentre quello della Federal Reserve si avvicinerà al tasso naturale del 2,75%.

Con l’entrata in vigore delle politiche di offerta di Trump, vediamo un ritorno a una crescita non inflazionistica e il ripristino di tassi reali negativi.

Contrariamente a quanto si potrebbe pensare, i dazi non sono inflazionistici, e le tendenze demografiche suggeriscono la possibilità di un mercato rialzista secolare per gli asset “di rischio” come le azioni e le crypto.

Tuttavia, sia la Federal Reserve sia la Bank of Canada hanno commesso nuovi errori di politica monetaria.

In particolare, la Bank of Canada ha erroneamente assunto che l’economia canadese fosse equilibrata e diversificata, quando invece non lo è.

Probabilmente vedremo una recessione di bilancio in Canada, con tassi destinati a scendere ulteriormente.

Negli Stati Uniti, prevediamo una fase di crescita più lenta fino a quando le politiche di offerta di Trump non inizieranno a produrre effetti e gli effetti dello shutdown verranno cancellati.

Intanto entriamo negli ultimi tre mesi del 2025, con gli ultimi dieci anni dove i rendimenti stagionali del quarto trimestre hanno mostrato notevoli disparità tra le asset class.

Il Bitcoin si distingue con un guadagno medio eccezionale del 59%, superando di gran lunga gli asset tradizionali.

Tra le azioni, le banche regionali hanno registrato un rendimento medio dell’11%, seguite dalle small-cap value al 6,23%, dal Nasdaq 100 al 5,50% e dall’S&P 500 al 5,31%.

L’oro, invece, ha offerto un modesto 1,9%, e dopo il suo forte rialzo di settembre, un periodo di consolidamento non sorprenderebbe.

In questo scenario, la crescita secolare rimane la vera strategia vincente.

Non è certo un caso che i nostri modelli di investimento abbiano portato il portafoglio tematico tecnologico di lungo termine THÉMA a superare il +55% di rendimento YTD nel premarket del 10/10/2025, mentre la watchlist Stocks & ETF Ideas ha segnato un +56,91% alla chiusura del 09/10/2025 dalla sua data di inception (24/10/2024).

Conclusioni

Contattaci e scopri con una consulenza gratuita e personalizzata con uno dei nostri esperti, come cogliere le opportunità di questo momento cruciale e costruire un futuro sicuro e prospero per te stesso e per la tua famiglia. [Prenota un appuntamento]

Efisio Garau

Head of Fundamental Analysis

Trend Positioning Invest

Condividi il post

Chi è Efisio Garau?

Responsabile dell’Analisi Fondamentale e Economista presso il Trend Positioning Invest, con oltre dieci anni di esperienza nel settore.

Prima di co-fondare TPRI, ha maturato oltre 10 anni di esperienza tra Credit Suisse – una delle banche d’investimento più grandi al mondo – e Accenture, una delle più importanti società di consulenza.

La sua expertise si concentra sull’analisi di banche centrali, politiche monetarie, tassi di interesse, inflazione, PIL e trimestrali aziendali, trasformando questi dati in informazioni strategiche per massimizzare i profitti, con un focus su potenziali outlier di mercato.

Insieme a Gian Massimo Usai, condivide la visione di promuovere una comprensione obiettiva del mercato, dei suoi meccanismi e delle sue anomalie. Le sue aree di competenza includono strategia di mercato, consulenza strategica, tecnologia dell’informazione e gestione aziendale.

Quando sei pronto, ecco come possiamo aiutarti:

Il Libro Trend Positioning

La focalizzazione è la valuta che muove i mercati moderni. Scopri il DNA delle Super Stocks per trasformare la direzione del tuo portafoglio.

Ricerca modello R.A.P.T.OR.

THÉMA

Nota: il Trend Positioning Invest conduce ricerche e formula conclusioni operative per il proprio Portafoglio Tematico Tecnologico THÉMA . Le informazioni condivise con i lettori non garantiscono performance delle azioni né costituiscono consulenza finanziaria. È consigliabile consultare il proprio consulente finanziario prima di investire.Vi invitiamo a fare le vostre analisi prima di acquistare azioni delle società eventualmente citate nei nostri canali.

Letture consigliate:

Tesla: I Margini Ai Massimi per il Leader nell’AI

MEMOS DA GIAN MASSIMO USAI: La Rivoluzione delle Criptovalute e la Nuova Era dell’Investimento

Nvidia: Blackwell e il Data Center da 200 miliardi di dollari

$NVDA diventerà un’azienda da 10 TRILIONI di capitalizzazione

Le azioni di Palantir salgono grazie alla piattaforma di intelligenza artificiale