"Non sei iscritto alla nostra Newsletter?"

Unisciti a 8.000+ investitori che ogni settimana si affidano alla nostra visione per navigare i mercati con chiarezza e precisione. Unisciti a loro e ricevi gratis ogni sabato la nostra newsletter — un’analisi essenziale per cogliere opportunità che il mercato non vede.

Al momento dell’iscrizione, riceverai la nostra analisi approfondita di un titolo azionario, selezionato per il suo potenziale di crescita asimmetrica.

“Il più grande servizio che possiamo rendere all’uomo comune è abolirlo e rendere tutti gli uomini non comuni.” (Norman Angell)

Ecco, la nostra missione è applicare il ragionamento di Angell agli investitori.

Per decenni, l’establishment statunitense ha abbracciato il dogma della globalizzazione selvaggia: mercati aperti, beni a basso costo e la promessa di una prosperità condivisa. Tuttavia, questo grande esperimento ha in realtà svuotato il cuore industriale della nazione, eroso la sicurezza economica della classe media e alimentato una reazione populista che ha sconvolto la politica, dalle campagne dell’Ohio ai grattacieli di New York. La crisi del Fentanyl e del crack, il declino delle piccole città e la rabbia di chi è stato lasciato indietro non sono eventi casuali: sono le conseguenze prevedibili di un ordine economico progettato da e per élite, arroccate nelle loro torri d’avorio e immuni alle ricadute delle loro scelte.

Nonostante tutto però, gli Stati Uniti rimangono ancora la scelta migliore in termini di investimento azionario.

Mentre l’ordine post-Seconda Guerra Mondiale si sgretola, ci troviamo a un bivio.

L’economicismo nazionalista è in ascesa, le catene di approvvigionamento critiche devono essere rilocalizzate, la demografia segnala un mercato rialzista di lungo termine e l’IA sta riscrivendo le regole del gioco. Nuove politiche orientate all’offerta, deregolamentazione, in particolare nei settori finanziario ed energetico, e tagli fiscali, offrono le basi per evitare una recessione durante questa fase di transizione.

Il vecchio modello, fondato sul dominio del dollaro e sull’integrazione globale, ha raggiunto il punto di rottura, messo a nudo da deficit senza fine, finanza utilizzata come arma e crescente scetticismo verso le istituzioni globali. L’economia mondiale deve riequilibrarsi.

Tuttavia, questa non è una storia di declino inevitabile.

L’eccezionalismo americano è ancora vivo. Siamo appena all’inizio di un cambiamento generazionale plasmato dall’innovazione tecnologica, nuove alleanze regionali e l’emergere di un mondo multipolare. Gli Stati Uniti, con i loro mercati dei capitali liquidi, la leadership tecnologica assoluta e un’economia dei servizi dinamica, sono ancora in una posizione unica per guidare, a patto di avere il coraggio di adattarsi.

Il reset imminente metterà alla prova interessi consolidati, vecchi paradigmi e richiederà un’analisi onesta, ma offre anche l’opportunità di costruire un futuro più equilibrato, resiliente e prospero.

La vecchia era è ormai finita. La vera domanda è: chi plasmerà ciò che sta arrivando e come sfruttare le nuove opportunità di investimento?

Trump e il flusso strutturale del mondo

L’economia globale sta attraversando diversi aggiustamenti strutturali.

L’era del dominio finanziario americano, del capitale facile (il famoso ollu’e proccu di gianmassiminiana memoria) e del petrodollaro re delle valute si è incrinata.

Al suo posto sta emergendo un mondo multipolare, definito da alleanze transazionali, disruption tecnologica generazionale e dall’inesorabile aritmetica del debito. Gli Stati Uniti, ancora il motore economico globale, devono ora affrontare le conseguenze di decenni di sperpero fiscale, proprio mentre cercano di cavalcare l’onda di una nuova fase tecnologica e demografica.

Questa nuova realtà è stata evidente durante il tour di Trump in Medio Oriente, più una blitzkrieg commerciale e uno spettacolo geopolitico da vero showman che una missione diplomatica.

Il viaggio ha prodotto accordi per oltre 2.000 miliardi di dollari, segno di un mondo in cui le alleanze economiche non sono più legate a ideologie. Tra questi, un impegno da 600 miliardi dell’Arabia Saudita in aziende tecnologiche ed energetiche americane, un patto economico da 1.200 miliardi con il Qatar e 200 miliardi con gli Emirati Arabi Uniti.

Questi accordi non sono i classici patti “petrodollaro” degli anni ’70 (non c’è stato, ad esempio, un rinnovo esplicito dell’accordo del 1974).

Al contrario, riflettono una diversificazione: investimenti sauditi in hub di IA, ordini di 250 aerei Boeing dal Qatar e progetti di cattura del carbonio sostenuti dagli Emirati.

Gli stati del Golfo, un tempo semplici riciclatori passivi di dollari, sono ora protagonisti attivi di un ordine multipolare. Questo riconosce implicitamente l’erosione del petrodollaro stesso, accelerata dall’espansione dei BRICS e dagli acquisti di oro delle banche centrali.

Il dollaro rimane senza dubbio dominante, ma il suo monopolio non è più quello di una volta, come dimostra l’inclusione di transazioni petrolifere in yuan da parte dell’Arabia Saudita nel 2023.

Il vecchio mondo del petrolio in cambio di dollari sta cedendo il passo a un nuovo mondo di tecnologia in cambio di influenza.

Gli accordi di Trump mirano tanto a contrastare la Cina quanto a promuovere la crescita economica.

La disponibilità della Casa Bianca a rimuovere restrizioni sulla vendita di semiconduttori avanzati ai partner del Golfo è una mossa per mantenere questi paesi nell’orbita statunitense, anche se Pechino rimane il loro principale cliente di combustibili fossili.

L’obiettivo è chiaro: assicurarsi il capitale del Golfo, preservare il sistema del petrodollaro, consolidare la leadership tecnologica americana e garantire che gli Stati Uniti rimangano il partner indispensabile nella trasformazione della regione.

Tuttavia, sotto l’ottimismo di superficie si cela un problema: la traiettoria insostenibile del debito statunitense.

Il recente downgrade del debito sovrano da parte di Moody’s, motivato non solo dall’aritmetica fiscale ma anche dalla disfunzione politica, ha catturato (anche troppo) l’attenzione di molti investitori.

Il timing, coincidente con il dibattito sul disegno di legge di Trump “One, Big, Beautiful Bill”, ha alimentato accuse di interferenza politica. Sebbene non possa certo negare la necessità di rendere il debito più sostenibile, le ipotesi, i tempi e le motivazioni del downgrade mi lasciano quantomeno perplesso.

Il dilemma del debito: sostenibilità contro propaganda politica

Da anni discutiamo sull’insostenibilità della situazione fiscale e sulla narrativa fuorviante della crescita economica.

Abbiamo correttamente identificato l’inflazione come mal diagnosticata, con la Federal Reserve che ha alzato i tassi in risposta a shock di offerta e spese governative eccessive, penalizzando il settore privato sensibile ai tassi. L’avvertimento era che, con i pagamenti degli interessi sul debito che superano la spesa militare, la resa dei conti era solo questione tempo. Come ho scritto, Moody’s ha declassato il debito statunitense mentre sono in corso le negoziazioni per il “Big, Beautiful Bill” di Trump. Come diceva Pio XI “A pensar male del prossimo si fa peccato ma si indovina”.

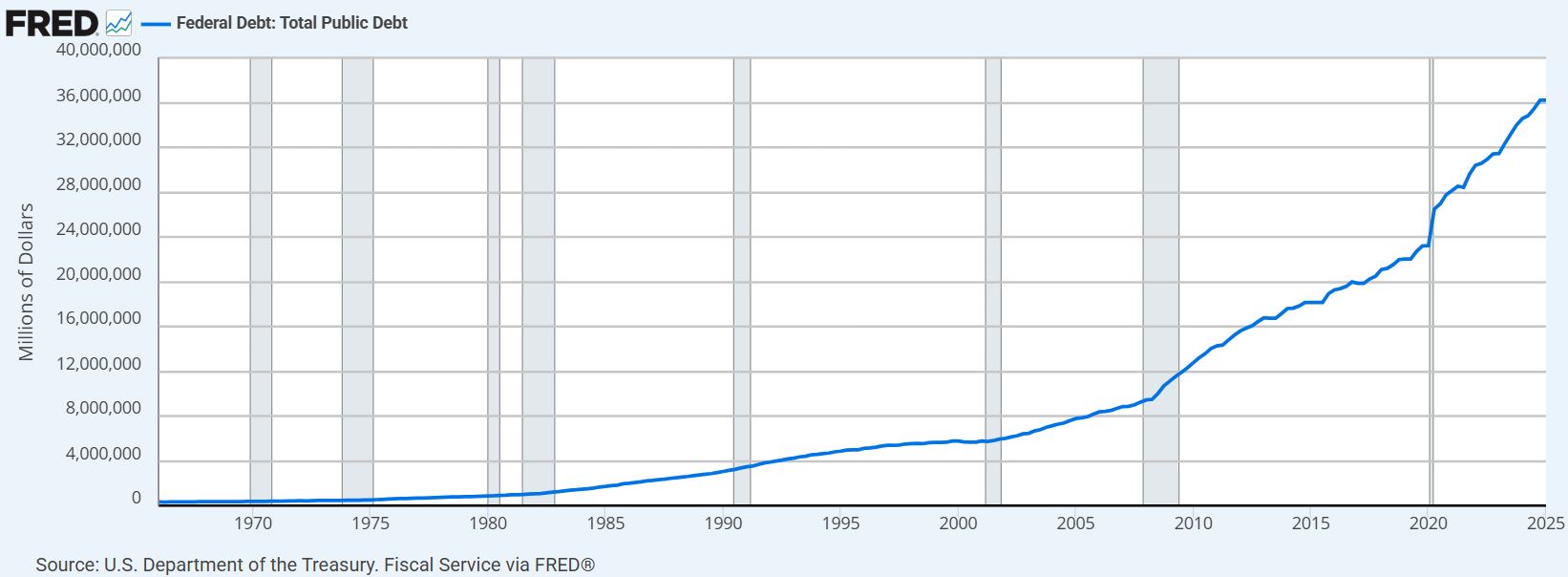

Il recente downgrade del rating creditizio statunitense da Aaa ad Aa1 da parte di Moody’s ha messo in luce i 36.000 miliardi di dollari di debito pubblico.

L’agenzia ha citato “il fallimento delle amministrazioni successive nel gestire deficit crescenti e costi degli interessi,” prevedendo un rapporto debito/PIL del 156% entro il 2055.

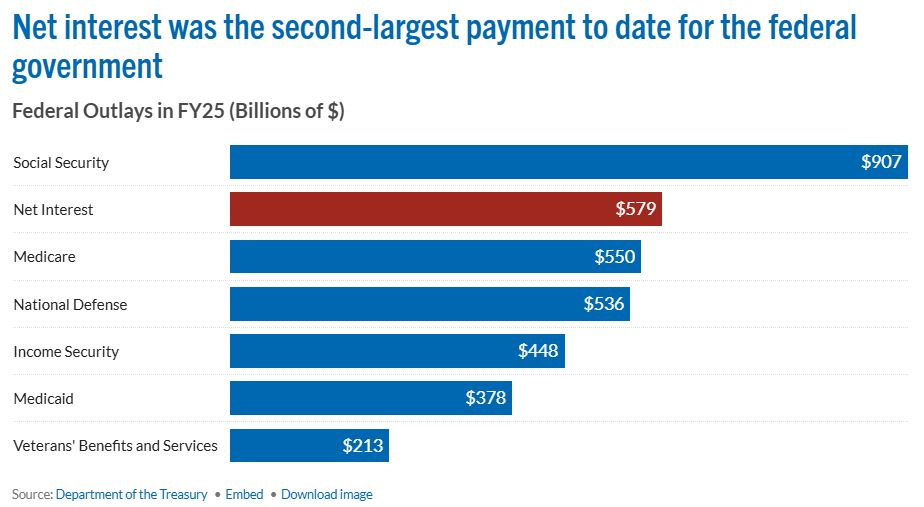

Tuttavia, il downgrade è arrivato in un momento di forte attrito politico: il disegno di legge di Trump da 4.000 miliardi ha inizialmente diviso i repubblicani sulle priorità fiscali. I costi degli interessi ora assorbono il 10% delle entrate federali e sono destinati a raddoppiare entro il 2035. Con tassi fermi sopra il 4%, il rifinanziamento potrebbe presto superare costantemente la spesa per la difesa.

Tuttavia, penso che affermare che i deficit raggiungeranno il 9% del PIL entro il 2035, ignorando gli introiti dalle tariffe o i risparmi derivanti dal DOGE, suggerisce un’analisi non certo obiettiva.

La Casa Bianca ha liquidato la decisione di Moody’s come “politicamente orchestrata,” mentre gli economisti avvertono che il downgrade potrebbe aumentare i costi di prestito di 30–50 punti base. Il punto centrale non è se il debito debba essere reso sostenibile, tutti concordano che lo sia, ma come e quando.

Il team di Trump punta su riforme di offerta, tagli fiscali, deregolamentazione e crescita guidata dall’IA, per ridurre il peso del debito attraverso l’inflazione.

I critici sostengono che ciò ignori i driver strutturali: programmi di assistenza e un codice fiscale che ha ridotto le entrate al 16,5% del PIL.

Come spesso accade, la storia offre una via d’uscita collaudata per chi sa leggerla e interpretarla.

Dopo la Seconda Guerra Mondiale, gli Stati Uniti hanno ridotto il rapporto debito/PIL dal 125% al 35% entro il 1974, combinando crescita, surplus primari e repressione finanziaria, una politica di tassi d’interesse inferiori all’inflazione per erodere il debito.

I tassi reali mediavano il -3% in quel periodo, consentendo al Tesoro di ridurre il debito senza austerity.

Oggi, la Federal Reserve ha rifiutato questa saggezza, permettendo ai tassi reali di oscillare vicino al 2%, dando priorità ad una sorveglianza paranoica contro l’inflazione rispetto a una gestione pragmatica e collaborativa del debito.

Siamo in una fase di transizione simile a quella post-bellica: un rallentamento della crescita è possibile, ma non una recessione.

Il ruolo della Fed: da soluzione a nuovo problema

Le prospettive fiscali degli Stati Uniti non sono rosee, e le recenti politiche della Federal Reserve rischiano di aggravare la crisi. Un tempo elogiata per la stabilità, la Fed sembra ora esacerbare i rischi che intendeva mitigare. Con il tasso sui fondi federali al 4,25-4,5%, ben sopra il tasso naturale stimato (r*) del 2,75%, la banca centrale è in ritardo nell’adeguarsi, rischiando una crisi fiscale vera e propria.

Nonostante segnali chiari, inflazione in calo, mercato del lavoro in raffreddamento e crescita del PIL negativa, la Fed rimane ostinatamente restrittiva, ignorando le lezioni storiche secondo cui un debito elevato può coesistere con la crescita se le politiche sono calibrate correttamente. Gli aumenti dei tassi dal 2021 sono passati da una sottoreazione a una sovracorrezione, culminando in un congelamento improvviso a fine 2024 tra crescenti incertezze.

La dichiarazione di maggio 2025 ufficializza questa inerzia: riconosce i rischi ma rifiuta di cambiare rotta, anche mentre il PIL si contrae e l’inflazione core si avvicina ai livelli target.

Questa rigidità rischia di approfondire la crisi del debito, con un debito federale al 125% del PIL e i costi degli interessi che assorbono il 10% delle entrate, ogni punto base aggiuntivo di restrizione aggiunge miliardi ai costi di prestito, alimentando una spirale fiscale pericolosa.

Lo stesso downgrade di Moody’s sottolinea queste vulnerabilità.

A preoccupare ulteriormente, le metriche dell’inflazione suggeriscono che le politiche della Fed stanno contribuendo al problema. I costi abitativi rappresentano ora quasi il 60% del Consumer Price Index (CPI) e sono fortemente influenzati dagli aumenti dei tassi, che hanno gonfiato i costi dei mutui e i prezzi delle case, alimentando ulteriormente l’inflazione abitativa.

Nel frattempo, il mercato del lavoro è solo marginalmente equilibrato; il numero di disoccupati da 27 settimane o più continua a crescere, indicando una debolezza sottostante piuttosto che una vera forza.

Al massimo, la Fed dovrebbe essere al suo tasso naturale stimato (r*), ma a causa dei ritardi negli effetti della politica monetaria, spesso superiori a due anni, è significativamente indietro. Questo ritardo fa sì che la banca centrale si stia, di fatto, sparando sui piedi, stringendo in un’economia indebolita e rischiando una recessione autoindotta.

L’inazione della Fed solleva interrogativi: è incompetenza o pregiudizio politico?

La revisione del quadro, criticata da ex banchieri centrali, sembra eccessivamente rigida, dando priorità a timori ipotetici sull’inflazione rispetto alla stabilità fiscale tangibile.

Con crescenti tensioni commerciali e dispute fiscali sotto l’amministrazione Trump, c’è il sospetto che la Fed stia sovracompensando con una retorica da falco per evitare di sembrare indulgente.

In sintesi, la Fed è in ritardo, eccessivamente cauta e fuori sincrono con un ambiente economico in rallentamento e sempre più deflazionistico.

Stiamo entrando in un periodo di crescita lenta e liquidità globale in aumento, una transizione necessaria, ma che richiede risposte politiche più tempestive.

Un confronto con il 1998

La correzione del 19,7% dell’S&P 500 all’inizio del 2025, innescata dalle minacce di tariffe di Trump, mi porta ad un confronto con la crisi di Long-Term Capital Management (LTCM) del 1998 e la crisi finanziaria asiatica del 1997–1998.

Entrambi i periodi hanno visto sell-off significativi, ma le cause, le risoluzioni e le implicazioni per la crescita a lungo termine offrono lezioni cruciali.

La correzione del 2025 è stata uno shock politico, non un fallimento strutturale o fondamentale.

Quando Trump ha annunciato il 2 aprile 2025 tariffe globali, i mercati hanno reagito al timore di una guerra commerciale.

L’S&P 500 è crollato del 10,5% in due giorni, il suo quinto peggior calo in due giorni dal 1950, e la volatilità (VIX) è salita a 45,31.

Al contrario, la crisi del 1998 era dovuta a leva finanziaria e contagio geopolitico. Il default della Russia nell’agosto 1998 aveva innescato una crisi di liquidità che aveva cancellato il 19% del valore dell’S&P 500 in tre mesi.

La velocità di questi crolli era nettamente diversa.

Nel 2025, gli algoritmi e il panico retail hanno accelerato il sell-off, comprimendo in settimane ciò che nel 1998 richiese mesi.

Tuttavia, il recupero a V è stato altrettanto rapido: l’S&P 500 ha recuperato quasi il 14% entro un mese dal minimo di aprile, rispetto a un recupero di tre mesi post-LTCM.

Questo riflette la profondità della liquidità dei mercati moderni, un pool di 9 trilioni in crediti privati e capitali istituzionali che agisce come ammortizzatore.

Entrambe le correzioni hanno esposto vulnerabilità, ma i loro impatti settoriali divergevano.

La crisi del 1998 colpì duramente i finanziari, con le banche che affrontavano perdite legate a LTCM di 3–5 miliardi.

Il sell-off del 2025 è stato ad ampio spettro, con i titoli tecnologici che cadevano circa il 30% dal picco al minimo e anche settori difensivi come utilities e beni di consumo di base che perdevano il 12-15%. Per non parlare dei bond.

Tuttavia, il rimbalzo più forte si è visto proprio nel settore tecnologico, con gli investitori che tornavano a focalizzarsi sulla narrativa della spesa eccezionale in infrastrutture di IA, ulteriormente supportata dal superamento delle previsioni di utili di Nvidia nell’ultima settimana di maggio. Non è un caso che $XLK abbia registrato una nuova chiusura record il 12 giugno.

La demografia come opportunità e sfida per gli investimenti

Sotto questi cambiamenti macroeconomici si muove una forte corrente demografica.

I Millennials stanno entrando nella fase di costruzione familiare in un mondo in cui gli assistenti IA personalizzati curano l’educazione, le terapie CRISPR prolungano la vita e il lavoro ibrido elimina i confini geografici. Il loro impatto economico, come consumatori, investitori, lavoratori e innovatori, supererà l’onda boomer, rimodellando settori dall’assistenza sanitaria all’immobiliare.

Questa tendenza è la forza sottostante di un mercato rialzista secolare fino al prossimo decennio. Inoltre, gli investitori dovrebbero riconoscere che i boomer hanno attraversato questa fase negli anni ’90.

Sì, la storia spesso fa rima.

Il dividendo della pace: dalla caduta dell’URSS all’all-in di Trump

I critici di Trump avvertono che mettere in secondo piano conflitti come quelli in Medio Oriente e Ucraina rischia di creare instabilità a lungo termine, ma il suo team sostiene che la forza economica e la leadership tecnologica offrono una sicurezza più duratura.

Questo richiama il concetto di “dividendo di pace” degli anni ’90, quando il crollo dell’Unione Sovietica permise agli Stati Uniti e all’Europa di ridurre la spesa militare e di destinare risorse alla crescita e all’innovazione.

Trump ora persegue un dividendo di pace per l’era dell’IA. La sua strategia: ridurre la spesa militare rendendo la sicurezza globale dipendente dall’interconnessione economica e dalla dominanza tecnologica americana.

Mentre l’Ufficio del Budget del Congresso, Moody’s e Wall Street si concentrano ottusamente su debito e spese per la difesa, ignorano in gran parte il potenziale fiscale di un vero dividendo di pace.

Integrando il capitale del Golfo in tecnologia ed energia e ancorando le catene di approvvigionamento globali nell’innovazione americana, Trump mira a rendere la prosperità stessa un deterrente ai conflitti.

Se le grandi potenze sono investite nel sistema guidato dagli Stati Uniti, la guerra aperta diventa meno probabile, consentendo reali riduzioni della difesa senza sacrificare la sicurezza.

Portafoglio THÉMA: calma, consapevolezza e lungimiranza

In mezzo al panico di mercato dell’inizio di aprile 2025, mentre l’S&P 500 crollava del 19,7% e i cervelloni profetizzavano un collasso economico, abbiamo continuato a ribadire la nostra linea: “Restare calmi e seguire le regole dei nostri modelli di investimento. Questo è quello che bisogna fare.”

La mossa tariffaria di Trump, pur destabilizzante, non era la fine della crescita ma una tattica negoziale tratta direttamente da The Art of the Deal.

Mentre i mercati si agitavano, i fondamentali di un mercato rialzista secolare, vitalità demografica, disruption tecnologica e riallineamento strutturale, rimanevano intatti.

La strada verso i 7.000 dell’S&P500 non è deragliata; si sta ricalibrando.

L’annuncio delle tariffe di Trump, sebbene scioccante, seguiva uno schema noto: richieste massimaliste per ancorare le negoziazioni, seguite da concessioni strategiche. La sospensione di 90 giorni delle tariffe, unita a rassicurazioni dietro le quinte a Pechino e Bruxelles, ricalca il suo playbook della guerra commerciale del 2018–2019.

Allora come ora, l’obiettivo non era il suicidio economico ma la leva, costringendo i partner commerciali al tavolo alle condizioni degli Stati Uniti.

La differenza cruciale nel 2025 risiede nella posta in gioco.

Con la supremazia dell’IA e la transizione energetica in bilico, l’amministrazione non sta solo contrattando su acciaio o soia, ma ridisegnando le catene di approvvigionamento per il 21° secolo.

Sì, l’era post-Seconda Guerra Mondiale deve cambiare strutturalmente. Nel nuovo mondo multipolare di Trump, un patto tecnologico saudita da 600 miliardi e un hub AI di Riyadh sono i primi frutti di questa strategia, assicurando capitali e partnership per contrastare il dominio cinese nei settori critici.

Riprendo alcuni concetti espressi da Gian nella sua ultima newsletter per contestualizzare in termini più pratici quando scritto finora.

Siamo di fronte a un’opportunità unica, paragonabile alla trasformazione epocale degli anni ’80 e ’90, un momento che potrebbe non ripresentarsi per almeno un quarto di secolo. La nostra analisi prevede un ciclo rialzista che si protrarrà fino al 2033-2035, seguito da una fase di stallo simile a quella osservata tra il 2000 e il 2014. Tra 10-15 anni, molti investitori rimpiangeranno di non aver saputo cogliere le opportunità di questo decennio, proprio come oggi rimpiangono quelle degli anni ’90. Esausti o delusi, rischiano di non essere pronti per il prossimo ciclo di crescita.

Nonostante le incertezze, questo scenario offre opportunità straordinarie. Le grandi aziende tecnologiche hanno generato un impressionante rialzo del 2.179% negli ultimi dieci anni, surclassando il 181% dell’S&P 500. Nel frattempo, l’ETF spot su Bitcoin di BlackRock ($IBIT), accettato come collaterale da JPMorgan, segna l’ingresso delle criptovalute nel panorama istituzionale, aprendo nuove prospettive per gli investitori.

La nostra strategia si basa su dati concreti e una visione di lungo termine, focalizzata sulle aziende che guidano la Quarta Rivoluzione Industriale. Il nostro portafoglio THÉMA è progettato per cogliere queste dinamiche, investendo in azioni tecnologiche americane che storicamente garantiscono rendimenti reali superiori all’inflazione.

Come previsto dal nostro team nel 2022, né il mercato obbligazionario né le politiche della FED rappresentano più un rifugio sicuro per i risparmiatori. Chi si affida solamente a portafogli tradizionali rischia di rimanere intrappolato in un’era di incertezze e rendimenti deludenti.

Unisciti al portafoglio THÉMA per cogliere le opportunità della Quarta Rivoluzione Industriale, guidata dall’intelligenza artificiale e dalla robotica parlando con un nostro consulente senza nessun impegno cliccando qui.

Il portafoglio THÉMA include già diversi titoli legati alla trasformazione geopolitica, energetica e tecnologica in atto, e altri sono pronti a entrare non appena si presenteranno le condizioni ideali, forse già nelle prossime settimane.

Non perdere l’occasione di guadagnare dalla rivoluzione che sta definendo il Nuovo Ordine Mondiale: difesa AI, nucleare, bitcoin, robotica, economia dello spazio, intelligenza artificiale e tecnologie innovative offriranno opportunità di guadagno irripetibili a chi sapra coglierle.

Efisio Garau

Head of Fundamental Analysis

Trend Positioning Research Institute

Condividi il post

Chi è Efisio Garau?

Responsabile dell’Analisi Fondamentale e Economista presso il Trend Positioning Research Institute, con oltre dieci anni di esperienza nel settore.

Prima di co-fondare TPRI, ha maturato oltre 10 anni di esperienza tra Credit Suisse – una delle banche d’investimento più grandi al mondo – e Accenture, una delle più importanti società di consulenza.

La sua expertise si concentra sull’analisi di banche centrali, politiche monetarie, tassi di interesse, inflazione, PIL e trimestrali aziendali, trasformando questi dati in informazioni strategiche per massimizzare i profitti, con un focus su potenziali outlier di mercato.

Insieme a Gian Massimo Usai, condivide la visione di promuovere una comprensione obiettiva del mercato, dei suoi meccanismi e delle sue anomalie. Le sue aree di competenza includono strategia di mercato, consulenza strategica, tecnologia dell’informazione e gestione aziendale.

Quando sei pronto, ecco come possiamo aiutarti:

Il Libro Trend Positioning

La focalizzazione è la valuta che muove i mercati moderni. Scopri il DNA delle Super Stocks per trasformare la direzione del tuo portafoglio.

Ricerca modello R.A.P.T.OR.

THÉMA

Nota: Il TPRI conduce ricerche e formula conclusioni operative per il proprio Portafoglio Tematico Tecnologico THÉMA . Le informazioni condivise con i lettori non garantiscono performance delle azioni né costituiscono consulenza finanziaria. È consigliabile consultare il proprio consulente finanziario prima di investire.Vi invitiamo a fare le vostre analisi prima di acquistare azioni delle società eventualmente citate nei nostri canali.

Letture consigliate:

Tesla: I Margini Ai Massimi per il Leader nell’AI

MEMOS DA GIAN MASSIMO USAI: La Rivoluzione delle Criptovalute e la Nuova Era dell’Investimento

Nvidia: Blackwell e il Data Center da 200 miliardi di dollari

$NVDA diventerà un’azienda da 10 TRILIONI di capitalizzazione

Le azioni di Palantir salgono grazie alla piattaforma di intelligenza artificiale