La Federal Reserve si trova a navigare in un contesto economico e sociale in profonda trasformazione, dove la sua politica monetaria rappresenta un esercizio di equilibrismo tra obiettivi complessi e spesso contraddittori.

Il doppio mandato, sancito dall’Humphrey-Hawkins Full Employment Act del 1978, obbliga la Fed a perseguire contemporaneamente la piena occupazione e la stabilità dei prezzi, senza assegnare priorità esplicita a uno dei due obiettivi. Tuttavia, nella pratica, bilanciare queste due missioni è un compito arduo, poiché stimolare l’occupazione può alimentare pressioni inflazionistiche, mentre contenere i prezzi può rallentare la crescita economica e il mercato del lavoro.

A complicare ulteriormente il quadro, alcuni critici sostengono che la Fed abbia informalmente adottato un terzo obiettivo: il sostegno ai mercati finanziari, un’accusa che solleva interrogativi sulla sua effettiva indipendenza e sul suo ruolo in un’economia globale sempre più complessa.

In questo contesto, la recente decisione della Fed di ridurre i tassi d’interesse di un quarto di punto nel settembre 2025, senza interrompere il quantitative tightening (QT) da 40 miliardi di dollari al mese, segnala un approccio troppo cauto.

Sebbene la politica monetaria sia relativamente più accomodante rispetto al recente passato, rimane restrittiva in termini assoluti, come evidenziato dal fatto che il tasso sui Fed Funds supera l’inflazione (CPI) di circa 1,35% e la crescita economica è leggermente inferiore al trend di lungo periodo.

Questo ha implicazioni significative per gli investitori nei mercati azionari, e sottolinea l’importanza di focalizzarsi sulla leadership tecnologica nella Quarta Rivoluzione Industriale per cogliere opportunità di crescita in un contesto macro di incertezza.

Il doppio mandato della Fed è intrinsecamente complesso. La piena occupazione richiede un mercato del lavoro robusto, ma quando la disoccupazione è bassa, la scarsità di lavoratori qualificati spinge le imprese a competere con salari più alti, alimentando l’inflazione. Al contrario, la stabilità dei prezzi si ottiene spesso attraverso l’innovazione tecnologica e la concorrenza di mercato, che riducono i costi, ma può generare timori di deflazione tra i banchieri centrali.

Questi ultimi, osservando l’economia dalle loro “torri d’avorio”, temono che una deflazione possa innescare una spirale economica negativa, spingendo la Fed a oscillare tra politiche espansive e restrittive.

L’analogia del punchbowl, tipicamente americana, descrive questa dinamica: quando l’occupazione necessita di una spinta, la Fed “riempie la ciotola” con misure accomodanti, come tagli dei tassi o quantitative easing (QE); quando l’inflazione si surriscalda, la “svuota” con rialzi dei tassi o QT.

Tuttavia, questo approccio si basa su dati spesso ritardati o imprecisi, come un conducente che guida guardando uno specchietto retrovisore appannato. L’inflazione varia a livello regionale e personale, rendendo difficile applicare soluzioni universali a un’economia come quella statunitense, con 330 milioni di abitanti.

Inoltre, i dati sull’occupazione, come quelli del Bureau of Labor Statistics (BLS), presentano limiti metodologici: i numeri ufficiali non riflettono pienamente i cambiamenti demografici e tecnologici, come gli effetti dell’intelligenza artificiale, che stanno ridefinendo la natura del lavoro, con un impatto non più trascurabile per i portafogli portafogli azionari.

Il significato economico e sociale del lavoro è in crisi

Dal punto di vista puramente economico, nei Paesi non poveri, il lavoro rappresenta ancora il mezzo principale per guadagnare il reddito necessario a sostenere sé stessi.

Questo è stato un progresso straordinario rispetto a epoche in cui la maggior parte delle persone viveva in piccoli gruppi familiari o clan, producendo autonomamente il proprio cibo. Oggi, almeno nei Paesi sviluppati, le persone acquisiscono competenze e le offrono sul mercato, ottenendo in cambio un reddito che consente di acquistare ciò di cui si ha bisogno.

Con il progresso della società, tuttavia, il lavoro ha assunto un significato ben più profondo del semplice sostentamento economico. È diventato una fonte di autostima, un pilastro dell’identità personale, superando la dimensione di strumento per la mera sopravvivenza.

Inoltre, il lavoro si è trasformato in un’istituzione sociale: un luogo dove stringere amicizie, trovare partner e costruire network che arricchiscono la vita e favoriscono una produttività sempre maggiore, in un circolo virtuoso.

Quindi al giorno d’oggi è presente anche un lato oscuro: perdere il lavoro o non riuscire a trovarne uno ha conseguenze devastanti, non solo economiche ma anche sociali.

Questo fenomeno si riflette nella sfera politica, dove il mantra “lavoro, lavoro, lavoro” è diventato centrale.

I leader politici sanno bene che un’alta disoccupazione può costare loro il posto.

Non è certo un caso, che nel 1978, con l’Humphrey-Hawkins Full Employment Act, la Federal Reserve è stata incaricata di perseguire il pieno impiego, un obiettivo cruciale in un’epoca, come gli anni ’70, segnata da una precarietà occupazionale diffusa.

Con l’avanzare della tecnologia, i lavori si sono trasformati, passando dal lavoro manuale a mansioni d’ufficio e attività più cognitive. Tuttavia, il lavoro ha mantenuto il suo ruolo centrale sia per il reddito sia per la vita sociale.

Negli ultimi anni, però, qualcosa sembra essere cambiato: le persone stanno perdendo fiducia nella capacità del lavoro di offrire i benefici di un tempo, o quelli che percepiscono come tali. In particolare, i giovani osservano i loro genitori e nonni, relativamente benestanti (magari con diverse proprietà immobiliari), e non vedono un percorso chiaro per raggiungere lo stesso livello di benessere.

Il patto sociale è stato rotto e gli schemi tradizionali sono saltati (ne ho parlato nella prima pubblicazione della mia The Macro Letter che puoi leggere QUI)

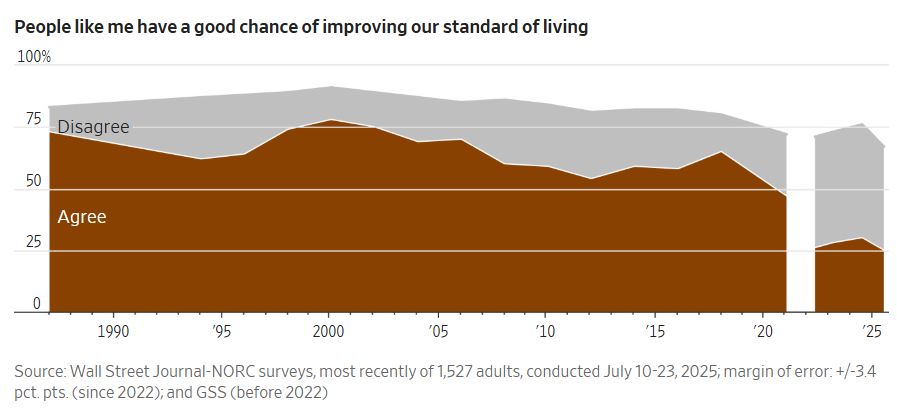

Un recente sondaggio del Wall Street Journal-NORC rivela che solo il 25% degli americani ritiene di avere buone possibilità di migliorare il proprio tenore di vita. Quasi il 70% crede che il “sogno americano” – l’idea che il duro lavoro garantisca il successo – non sia più valido o non lo sia mai stato.

È significativo notare che questo calo di fiducia è iniziato dopo la pandemia di Covid-19, in seguito al più grande stimolo fiscale e monetario della storia. Qualcosa è cambiato, almeno nella psicologia collettiva degli Stati Uniti, e, a mio avviso, nella realtà, plasmata da decenni di politiche monetarie improprie che hanno accentuato la disuguaglianza di ricchezza e reddito.

Come accennato, i dati più recenti delineano un quadro a tinte fosche: la fiducia nella possibilità di migliorare la propria condizione economica è in netto declino, un trend che si è accentuato in modo significativo dopo la pandemia di Covid-19, ma le cui origini risalgono a un periodo ben precedente.

Questo fenomeno non rappresenta solo una statistica, ma un segnale di un cambiamento profondo nella percezione del futuro, con implicazioni che toccano le fondamenta stesse della società. All’inizio del millennio, nel 2000, oltre il 75% degli americani nutriva una solida convinzione nelle opportunità di ascesa sociale, credendo fermamente nella possibilità di migliorare il proprio status attraverso il lavoro e l’impegno personale.

Oggi, questa percentuale è crollata a un allarmante 25%, un dato che segna un ulteriore peggioramento rispetto all’anno precedente. Questo drastico calo evidenzia una trasformazione non solo economica, ma anche psicologica e culturale, che mina quella che per lungo tempo è stata una delle forze trainanti degli Stati Uniti: l’ottimismo come motore di innovazione, imprenditorialità e ambizione.

Il malcontento, come emerge chiaramente dai dati, non si limita a una specifica fascia della popolazione, ma si manifesta in modo trasversale, attraversando ogni categoria demografica. Secondo un’analisi del Wall Street Journal, uomini e donne, giovani e anziani, individui con o senza istruzione superiore, e famiglie con redditi sia superiori che inferiori a 100.000 dollari condividono, in misura schiacciante, una visione profondamente pessimistica del futuro.

Questo sentimento di sfiducia non è solo un riflesso di difficoltà economiche contingenti, ma sembra indicare una crisi più ampia, radicata in una crescente percezione di stagnazione e insicurezza. Sebbene si registri un lieve miglioramento nella percezione dell’economia attuale – con il 44% degli intervistati che la valuta come “eccellente” o “buona”, rispetto al 38% dell’anno scorso – questo ottimismo relativo è fragile e non riesce a dissipare un senso di precarietà che pervade la società.

Anche coloro che oggi si trovano in una posizione finanziaria stabile avvertono un’insicurezza di fondo, una sensazione che le basi della loro sicurezza economica siano vulnerabili a imprevisti o cambiamenti strutturali.

Un aspetto particolarmente significativo emerso dai sondaggi è quello che potremmo definire un “effetto a cascata generazionale”. La maggior parte degli intervistati ritiene che la generazione precedente abbia avuto accesso a opportunità molto più favorevoli, come l’acquisto di una casa, l’avvio di un’attività imprenditoriale o la possibilità di dedicarsi pienamente alla genitorialità.

Al contempo, si esprime una profonda sfiducia nella capacità delle generazioni future di raggiungere questi stessi traguardi o di costruire una stabilità finanziaria sufficiente, ad esempio, per garantirsi una pensione dignitosa.

Questo divario generazionale non è solo economico, ma riflette una perdita di fiducia nel concetto stesso di progresso. Un altro elemento critico è il cambiamento nella percezione del lavoro come strumento di avanzamento sociale.

Quando il lavoro non è più visto come un mezzo per migliorare la propria condizione, soprattutto in presenza di fonti di reddito alternative – come sussidi governativi o supporto familiare – la motivazione a impegnarsi attivamente nel mercato del lavoro diminuisce.

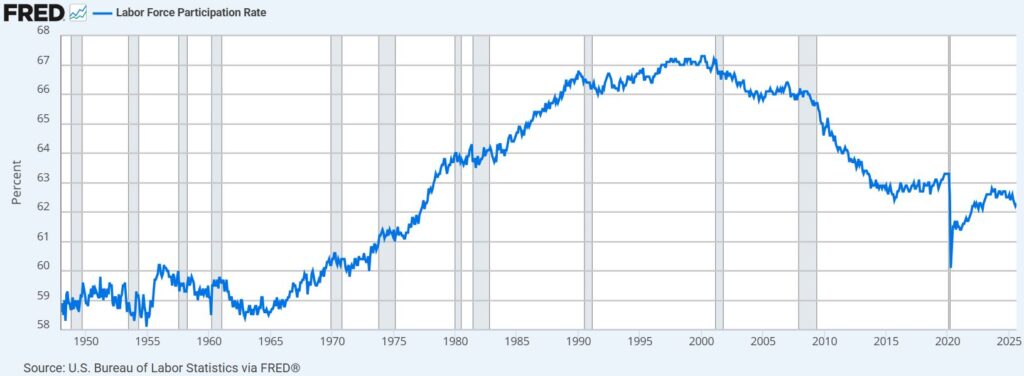

Non sorprende, quindi, che la partecipazione alla forza lavoro sia diminuita in modo significativo dal 2000.

I sussidi pubblici, pur offrendo una rete di sicurezza, hanno in alcuni casi contribuito a un fenomeno di “ritiro anticipato” dal mercato del lavoro, con molte persone che scelgono di non partecipare attivamente anche in età tradizionalmente considerate ideali per la produttività.

Questo declino della fiducia e della partecipazione non è semplicemente un problema economico, ma rappresenta una crisi più profonda, che tocca gli aspetti culturali e sociali della società. L’ottimismo sfrenato, che per decenni ha alimentato il dinamismo degli Stati Uniti, sembra essersi trasformato in una diffusa sensazione di stallo.

Senza un rinnovato senso di possibilità e senza interventi mirati a ricostruire la fiducia nelle opportunità di crescita personale e collettiva, questa crisi rischia di minare le fondamenta stesse del progresso sociale, economico e culturale, con conseguenze che potrebbero riverberarsi per generazioni.

A partire dagli anni Sessanta, la partecipazione alla forza lavoro ha registrato un incremento significativo, trainata dall’accesso delle donne a professioni tradizionalmente maschili e dalla crescente domanda di manodopera in un’economia in espansione.

Tuttavia, il calo osservato dopo il 2000 non può essere attribuito esclusivamente all’invecchiamento demografico, ma riflette dinamiche più articolate e complesse.

Esaminando la fascia d’età compresa tra i 25 e i 54 anni – definita come “età lavorativa principale”, in cui gli individui hanno generalmente completato il percorso formativo e non sono ancora in età pensionabile – emerge un andamento chiaro.

La partecipazione a questa fascia ha raggiunto il suo apice intorno al 2000, per poi declinare fino al 2015.

Successivamente, si è registrata una ripresa, interrotta da un brusco calo durante la pandemia, seguito da un nuovo recupero.

Tuttavia, un ulteriore shock economico potrebbe facilmente invertire nuovamente questa tendenza.

Le sfide occupazionali si presentano su due fronti principali. La prima riguarda la necessità di garantire un numero adeguato di posti di lavoro con salari competitivi. La seconda, altrettanto critica, consiste nel rafforzare la percezione che l’occupazione rappresenti un’opportunità di miglioramento della qualità della vita rispetto ad alternative come il ricorso alla criminalità, la dipendenza dal sostegno di familiari o amici, o l’accesso agli aiuti governativi.

Qualcosa è cambiato

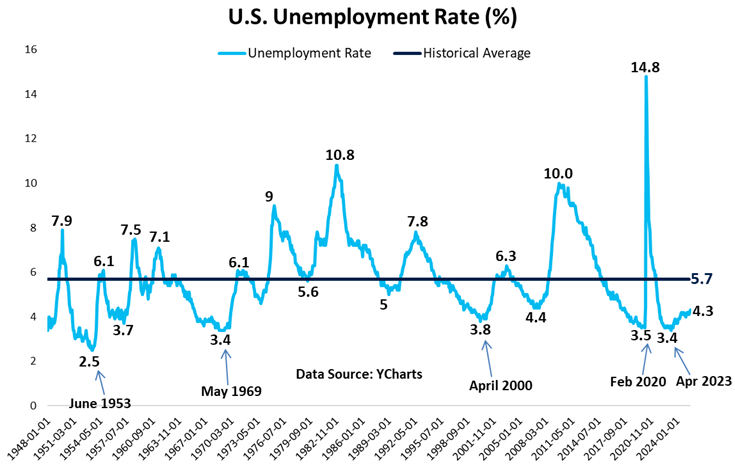

Partendo da questa premessa, procediamo con un’analisi dei dati più recenti sul mercato del lavoro statunitense, focalizzandoci sul tasso di disoccupazione complessivo. Il grafico sottostante illustra l’andamento di lungo periodo, dal 1948 a oggi, evidenziando un’anomalia strutturale che merita attenzione.

Il fulcro dell’analisi risiede nel movimento registrato a partire da aprile 2023, confrontato con i pattern storici. Dal 1948, l’economia statunitense ha attraversato una serie di cicli recessivi – dodici in totale, secondo la cronologia del National Bureau of Economic Research – caratterizzati da incrementi rapidi e marcati nel tasso di disoccupazione.

La peculiarità di questi episodi risiede proprio nella rapidità: durante la recessione del 1981-1982, ad esempio, il tasso balzò dal 7,5% all’10,8% in meno di un anno, mentre nella Grande Recessione del 2007-2009 salì dal 5% al 10% in circa 18 mesi.

Analogamente, la crisi del COVID-19 nel 2020 vide un picco da 3,5% a 14,8% in soli tre mesi, riflettendo l’impatto acuto di shock esogeni.

Al contrario, l’aumento osservato dal minimo di aprile 2023 – pari al 3,4% – ha richiesto oltre due anni e mezzo per raggiungere il 4,3% di agosto 2025, con un incremento cumulativo di appena 0,9 punti percentuali.

Questo ritmo graduale, privo di picchi improvvisi, rappresenta un’anomalia senza precedenti nei dati storici, come confermato dalle serie temporali del Bureau of Labor Statistics e della Federal Reserve Bank of St. Louis.

Non si tratta di un semplice rallentamento ciclico, ma di un mutamento strutturale che solleva interrogativi sulle dinamiche sottostanti del mercato del lavoro.

Quali che siano le cause – tra cui l’invecchiamento demografico, l’automazione accelerata e l’erosione della fiducia nelle prospettive occupazionali, come discusso nella premessa – questo pattern suggerisce una discontinuità profonda.

I dati storici sull’occupazione non appaiono più un affidabile predittore delle traiettorie a venire. In questo contesto, gli investitori e i policymaker devono adottare approcci più proattivi, monitorando indicatori complementari come la partecipazione alla forza lavoro e la qualità dei posti disponibili, per anticipare potenziali inversioni di tendenza.

Passando all’esame dell’ultimo anno, il grafico in alto raffigura la creazione netta di posti di lavoro su base mensile, dal settembre 2024 all’agosto 2025, derivata dalle stime del Bureau of Labor Statistics (BLS).

Questo indicatore è soggetto a fluttuazioni marcate e revisioni sostanziali, dovute principalmente al ritardo nella trasmissione dei dati da parte delle imprese – un limite intrinseco del processo di raccolta, che rende i numeri iniziali provvisori e spesso soggetti a correzioni al ribasso.

Sebbene non ideale per un’analisi in tempo reale, esso rimane lo strumento di riferimento per valutare la dinamica occupazionale.

L’area destra del grafico – da maggio 2025 in poi – evidenzia un declino netto nella creazione di impieghi, con guadagni mensili ridotti a livelli minimi (ad esempio, +22.000 in agosto, contro i +186.000 medi del 2024).

Il rapporto di settembre, atteso per il 3 ottobre, potrebbe ulteriormente rivedere al ribasso le stime per luglio e agosto, in linea con il pattern di revisioni osservato storicamente, e confermare una media estiva di soli +29.000 posti al mese – inferiore al livello di break-even necessario per mantenere stabile il tasso di disoccupazione.

Quali dinamiche sottendono questo rallentamento?

Le nuove tariffe doganali sulle importazioni rappresentano indubbiamente un fattore contributivo, ma soltanto parziale.

La misura, etichettata come “Liberation Day” dalla Casa Bianca, ha portato numerose imprese a sospendere piani di assunzione e investimenti, con un impatto immediato sul settore manifatturiero: dall’aprile, l’occupazione complessiva in questo comparto è calata di 42.000 unità, mentre le aperture di posti e le assunzioni sono diminuite rispettivamente di 76.000 e 18.000.

Sul fronte positivo, il panorama non presenta licenziamenti diffusi: le imprese hanno optato per una contrazione “naturale” del personale, limitando le nuove assunzioni senza ricorrere a tagli forzati, salvo attriti come dimissioni o pensionamenti.

Questo approccio mitiga il rischio di una spirale recessiva immediata, offrendo una rete di sicurezza per i lavoratori già impiegati.

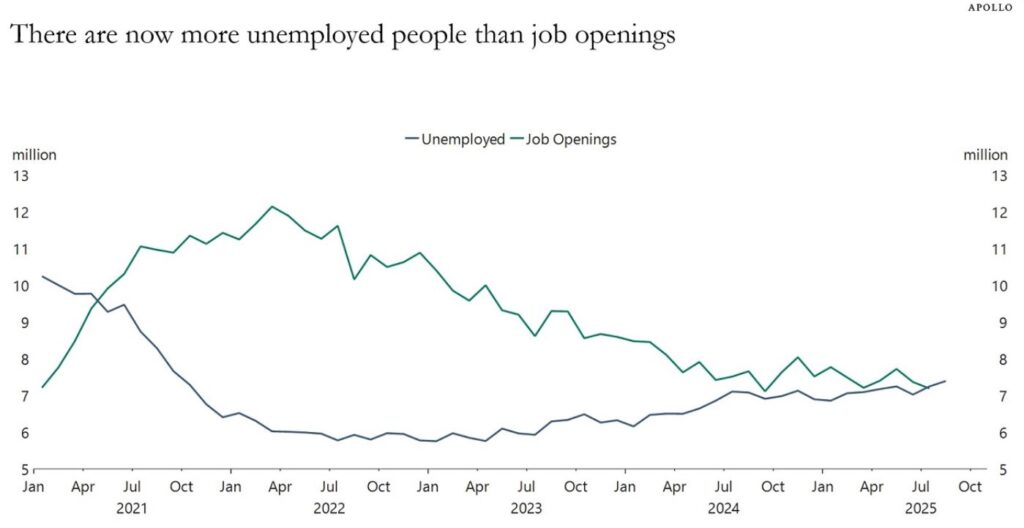

Tuttavia, per i disoccupati – circa 7,2 milioni ad agosto, con un tasso al 4,3% – le implicazioni sono sfavorevoli: la scarsità di posizioni aperte ha reso la ricerca di lavoro più ardua, alimentando un incremento graduale del pool di disoccupati.

Di particolare rilievo, i dati del Job Openings and Labor Turnover Survey (JOLTS) per luglio indicano 7,2 milioni di aperture di posti, stabile ma in calo rispetto ai picchi pre-tariffe; contestualizzato con una forza lavoro di circa 171 milioni, ciò implica che il numero di disoccupati (circa 7,4 milioni, assumendo un tasso del 4,3%) ha ora superato le opportunità disponibili, invertendo il rapporto di “mismatch” favorevole osservato fino al 2024 e segnalando un mercato del lavoro in transizione verso un equilibrio più precario.

In sintesi, questo scenario – privo di crolli acuti ma segnato da un ristagno strutturale – solleva interrogativi sulle prospettive a medio termine del mercato del lavoro.

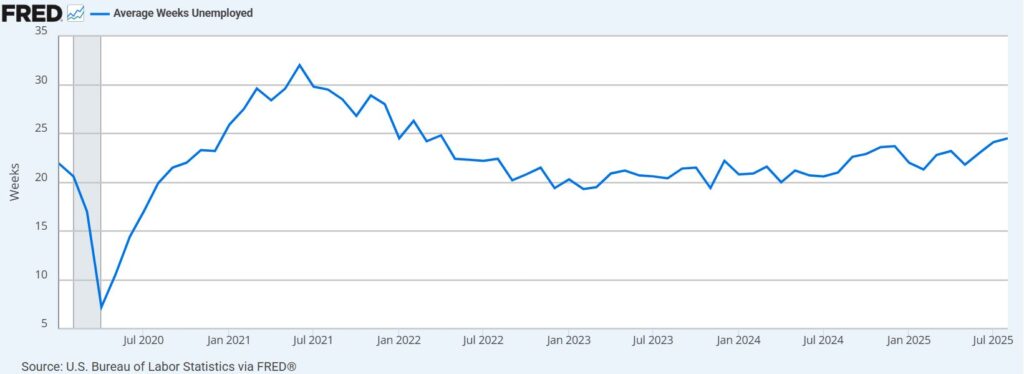

Le indagini mensili condotte dal Bureau of Labor Statistics (BLS) tracciano con precisione la durata media della disoccupazione, un indicatore sensibile che riflette la resilienza e la fluidità del mercato del lavoro.

Nel 2023, anno in cui il tasso di disoccupazione ha registrato il suo minimo storico al 3,4% in aprile, la durata media si attestava intorno alle 20 settimane – un livello coerente con un contesto di piena occupazione, in cui le transizioni lavorative avvenivano con rapidità e le opportunità abbondavano.

Ad agosto 2025, invece, questa metrica è salita a 24,5 settimane, segnando il livello più elevato dal 2022 e un incremento di 0,4 settimane rispetto al mese precedente.

Questo allungamento – equivalente a circa un mese aggiuntivo rispetto al picco di robustezza del 2023 – segnala un deterioramento strutturale nella velocità di riassorbimento della manodopera disoccupata.

In un mercato ideale, una durata media inferiore alle 21 settimane indica un equilibrio dinamico, con assunzioni che compensano prontamente le uscite; al contrario, valori superiori alle 24 settimane, come osservato ora, suggeriscono attriti crescenti, inclusa una ridotta disponibilità di posizioni aperte e una maggiore selettività da parte dei datori di lavoro.

Tale trend si allinea con il rallentamento nella creazione netta di posti di lavoro discusso in precedenza, amplificato dall’incertezza generata dalle recenti misure tariffarie, e solleva preoccupazioni per una potenziale spirale di erosione della fiducia tra i disoccupati.

Una durata media della disoccupazione pari a 24,5 settimane implica che una quota sostanziale della popolazione disoccupata – potenzialmente milioni di individui – affronta periodi di inattività lavorativa ancora più estesi, con i disoccupati di lunga data (oltre 27 settimane) che rappresentano circa il 25,7% del totale, pari a circa 1,9 milioni di persone ad agosto 2025.

Dati consolidati dal Bureau of Labor Statistics confermano che sei mesi o più senza entrate regolari devastano la maggior parte delle famiglie, erodendo non solo il benessere economico attraverso perdite di reddito persistenti e accumulo di debiti, ma anche quello psicologico, con un aumento significativo di disturbi mentali come depressione, ansia e calo dell’autostima, che si propagano a partner e figli.

Questo fattore contribuisce indubbiamente al crescente senso di scoraggiamento emerso dai sondaggi sui consumatori.

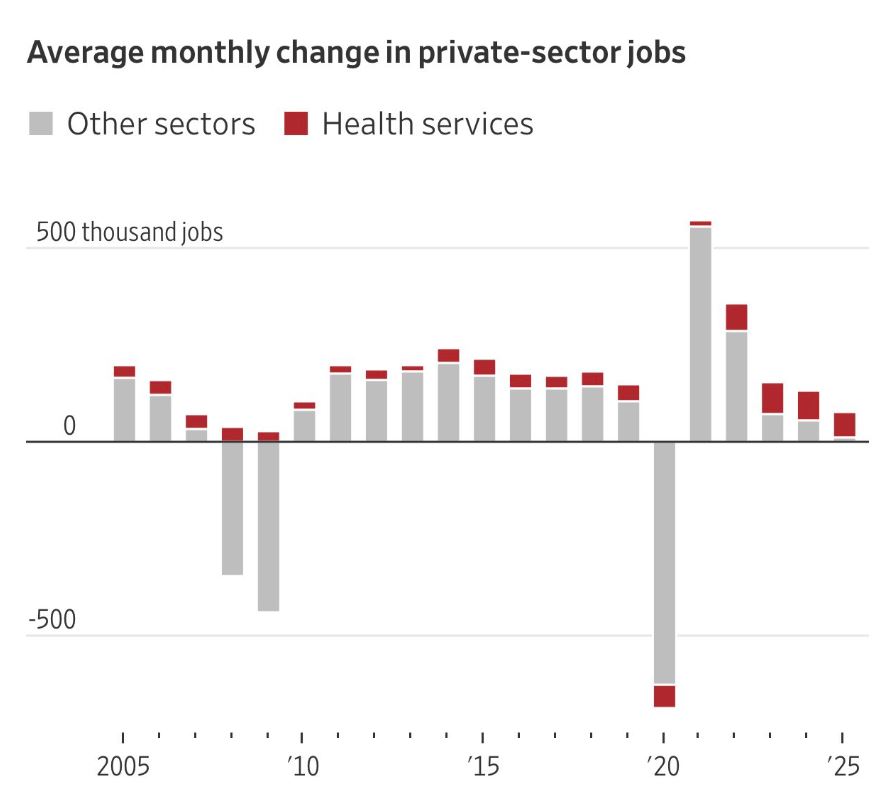

Una spiegazione plausibile per questa dinamica risiede nella concentrazione sempre più marcata della creazione di posti di lavoro in pochi settori, che limita le opportunità per i disoccupati privi di competenze specializzate.

Il grafico sottostante illustra la variazione media annua dei posti di lavoro nel settore privato, suddivisa per comparto principale, basata sulle stime consolidate del BLS per il periodo 2023-2025 (fino ad agosto).

La sezione in rosso evidenzia il settore sanitario, che – pur classificato come “privato” – dipende in misura preponderante dal finanziamento pubblico attraverso programmi come Medicare e Medicaid. Questo comparto ha generato almeno la metà della creazione netta di impieghi nel settore privato nel 2023 e 2024, con una media annua di circa 250.000-280.000 posti, trainata dalla domanda demografica e dalle proiezioni di crescita a lungo termine (+8,4% dal 2024 al 2034, per un totale di oltre 2,3 milioni di nuove posizioni).

Nel 2025, fino ad agosto, il settore sanitario è emerso come quasi l’unico motore di espansione occupazionale, con +120.000 posti medi annui, mentre gli altri settori privati hanno registrato un ristagno netto (+50.000 complessivi), penalizzati dall’incertezza tariffaria e dal rallentamento ciclico.

Questa concentrazione rappresenta un campanello d’allarme per i disoccupati sprovvisti delle qualifiche richieste – come certificazioni mediche o esperienza in assistenza sanitaria – che costituiscono la maggioranza del pool disoccupato, esacerbando il mismatch di competenze e prolungando i tempi di ricerca di lavoro.

Le proiezioni emerse dalla riunione del Federal Open Market Committee (FOMC) del 16-17 settembre 2025 delineano uno scenario moderato per il mercato del lavoro statunitense.

Il tasso di disoccupazione è previsto raggiungere il 4,5% entro la fine dell’anno, per poi declinare gradualmente al 4,3% nel 2026 e al 4,2% nel 2027 e nel 2028, in linea con la mediana delle stime dei partecipanti al comitato.

Le stime a lungo termine oscillano tra il 3,8% e il 4,5%, confermando che anche i membri più cauti del comitato non anticipano un deterioramento significativo rispetto all’attuale 4,3% osservato ad agosto.

Nonostante questa prospettiva contenuta, la Federal Reserve ha optato per una riduzione del tasso di riferimento di 25 punti base – portandolo al range 4,00%-4,25% – e ha segnalato ulteriori tagli, potenzialmente due entro fine anno, con una maggioranza dei policymaker orientata verso un allentamento graduale.

Il comunicato ufficiale del FOMC lega esplicitamente questa decisione ai “rischi al ribasso per l’occupazione”, postulando che tassi più bassi possano mitigare tali vulnerabilità attraverso un sostegno alla domanda aggregata e alla stabilità finanziaria.

Ma qual è la catena causale sottesa a questa strategia?

In teoria, una politica monetaria accomodante opera su più canali per favorire l’occupazione. Innanzitutto, i tassi ridotti deprezzano il dollaro, rendendo le esportazioni più competitive e stimolando la produzione domestica, con un conseguente aumento della domanda di manodopera nei settori esposti al commercio estero.

In secondo luogo, incoraggiano gli investimenti aziendali riducendo il costo del capitale: imprese più propense a espandersi generano posti di lavoro per supportare la crescita.

Terzo, facilitano l’accesso al credito per i consumatori, sostenendo la spesa per beni durevoli e servizi, che a sua volta amplifica la domanda aggregata e l’assorbimento occupazionale.

Infine, un effetto wealth supporta i prezzi degli asset, elevando la fiducia dei consumatori e delle imprese e disincentivando ritardi negli investimenti.

Questi meccanismi, noti come “trasmissione monetaria”, mirano a prevenire una spirale recessiva in cui un lieve aumento della disoccupazione erode la fiducia, riducendo ulteriormente la spesa e l’occupazione.

Tuttavia, nel contesto attuale, l’efficacia di tali canali appare meno cristallina.

La spesa dei consumatori rimane robusta, trainata da un tasso di disoccupazione storicamente basso e da un mercato azionario sui massimi storici.

Questo suggerisce che lo stimolo alla domanda potrebbe avere un impatto marginale.

Inoltre, i tassi più bassi esercitano effetti distributivi negativi: riducono il reddito da interessi per i detentori di obbligazioni e money market accounts, penalizzando in particolare i pensionati e i risparmiatori a basso reddito – un gruppo demografico che rappresenta circa il 20% della popolazione over-65 e che dipende per il 40% dal reddito fisso per coprire spese essenziali.

Questo potrebbe comprimere la loro capacità di spesa per beni e servizi non discrezionali, contrastando parzialmente i benefici aggregati della politica accomodante.

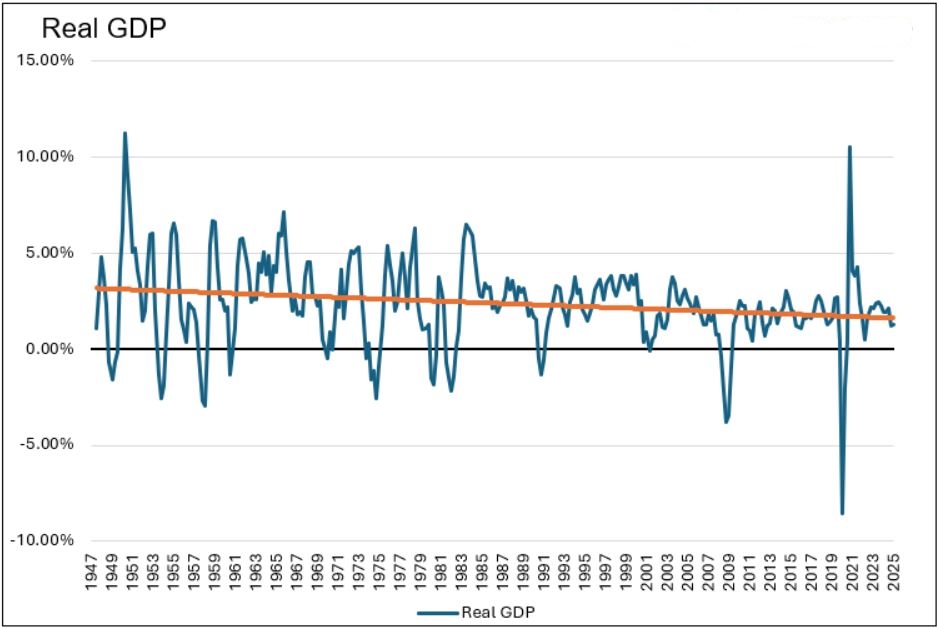

Un precedente illuminante è il decennio 2010-2019, quando la Fed mantenne i tassi federal funds vicini allo zero per oltre sette anni in risposta alla Grande Recessione. In quel periodo, la crescita del PIL reale si attestò a una media annua dell’1,8%-2,0%, ben al di sotto del potenziale trend del 2,5%, con i tassi bassi che fallirono nel catalizzare un’espansione vigorosa nonostante l’implementazione di quantitative easing.

Al contrario, penalizzarono i risparmiatori, erodendo il loro potere d’acquisto e contribuendo a una disuguaglianza del reddito più marcata, con il 10% più ricco che beneficiò maggiormente degli effetti wealth sui mercati finanziari.

I modelli econometrici della Fed, come il FRB/US, tendono a sottostimare questi effetti distributivi, focalizzandosi su aggregati macroeconomici e assumendo una trasmissione uniforme che ignora le asimmetrie settoriali e demografiche osservate oggi – ad esempio, la concentrazione della crescita occupazionale nel settore sanitario, come discusso in precedenza.

Per una valutazione più equilibrata delle performance economiche, è preferibile esaminare il PIL pro capite reale, che tiene conto della crescita demografica.

Dal 2000 al secondo trimestre 2025, la crescita media annua del PIL pro capite si è attestata all’1,4%, riflettendo non solo i cicli recessivi ma anche l’impatto strutturale dell’invecchiamento della popolazione e della produttività stagnante nei servizi non tradable.

Questo indicatore, derivato dai dati del Bureau of Economic Analysis, dipinge un quadro meno ottimistico rispetto alla crescita aggregata del PIL nominale (circa 2,8% annuo nello stesso periodo), evidenziando come i guadagni di produttività siano stati erosi dall’espansione della forza lavoro immigrata e dal rallentamento dell’innovazione tecnologica post-2008.

Ecco perchè parlare di Quarta Rivoluzione Industriale e del nuovo ruolo della tecnologia è oggi così importante.

In sintesi, mentre i tagli dei tassi rappresentano una “mossa da risk management” per prevenire un peggioramento marcato del mercato del lavoro – come dichiarato da Powell – la loro efficacia appare limitata da una domanda già solida e da effetti collaterali distributivi.

Le osservazioni sollevano una questione cruciale: le dinamiche economiche e comportamentali che hanno guidato l’economia globale per decenni sembrano essersi profondamente trasformate, rendendo obsoleti i paradigmi tradizionali.

Il confronto tra l’Indice di Fiducia dei Consumatori dell’Università del Michigan e un modello semplificato basato su correlazioni storiche (disoccupazione, inflazione, spesa al consumo e performance del mercato azionario) evidenzia un’anomalia significativa.

Fino al 2020, il modello prevedeva con ragionevole precisione il sentiment sulla base delle condizioni economiche: un tasso di disoccupazione basso (es. 3,5% nel 2019), inflazione moderata (1,8% core PCE), spesa al consumo robusta (+2,6% reale annuo) e mercati azionari in crescita (S&P 500 +28,9% nel 2019) si traducevano in un indice di fiducia stabilmente sopra i 90 punti.

Tuttavia, dal 2021, questa relazione si è spezzata.

A settembre 2025, l’indice (già fortemente politicizzato) si attesta a 55,4, il livello più basso da maggio, nonostante un tasso di disoccupazione al 4,3%, una crescita del PIL reale pro capite dell’1,4% annuo e un S&P 500 su record storici.

Questo divario, che si è ampliato nel 2025, riflette un pessimismo strutturale non giustificato dai fondamentali macroeconomici tradizionali.

Le cause di questa divergenza sono molteplici.

La pandemia ha alterato le aspettative di lungo termine, con un’erosione della fiducia nelle istituzioni e nei mercati, amplificata da shock come l’inflazione post-2021 (picco al 7,1% nel 2022) e l’incertezza tariffaria del 2025.

Inoltre, l’aumento della disuguaglianza – con il 10% più ricco che detiene il 76% della ricchezza netta – ha creato una percezione di esclusione economica per l’americano medio, nonostante la spesa aggregata rimanga robusta, trainata dai segmenti più abbienti.

I 7,3 milioni di disoccupati, insieme a milioni di lavoratori precari o sottoccupati (il tasso U-6 è al 7,9% ad agosto), affrontano un mercato del lavoro sempre più polarizzato, con opportunità concentrate in settori come il sanitario che richiedono competenze specifiche.

Questo contribuisce a un senso di precarietà che i sondaggi catturano con chiarezza.

La Federal Reserve, con il taglio di 25 punti base di settembre 2025 e la segnalazione di ulteriori riduzioni, sembra operare sulla base di un playbook tradizionale, assumendo che tassi più bassi possano stimolare la domanda aggregata e mitigare i “rischi al ribasso per l’occupazione”.

Tuttavia, i dati suggeriscono che il comportamento dei consumatori è meno reattivo agli stimoli monetari rispetto al passato.

L’esperienza del decennio 2010-2019, con tassi vicini allo zero e una crescita del PIL reale stagnante al 2% annuo, dimostra che la politica accomodante non garantisce un’espansione vigorosa, specialmente in presenza di vincoli strutturali come il mismatch occupazionale e l’erosione del reddito da interessi per i risparmiatori.

Nel contesto attuale, con una spesa al consumo già sostenuta (+2,5% reale annuo nel Q2 2025) e un mercato azionario resiliente, ulteriori tagli potrebbero avere un impatto marginale.

La cautela di governatori come Chris Waller e Michelle Bowman, che hanno respinto la proposta di un taglio più aggressivo da 50 punti base avanzata da Stephen Miran, riflette il ritorno al vecchio approccio data-driven.

Un rapporto sull’occupazione robusto (atteso per il 3 ottobre) o un’impennata (improbabile) dell’inflazione potrebbero indurre il FOMC a sospendere ulteriori tagli.

Questa incertezza sottolinea la difficoltà di calibrare politiche in un contesto di paradigmi economici in mutamento.

Le evidenze convergono verso un’ipotesi di discontinuità profonda, che integra teorie come la “Quarta Svolta” di Neil Howe, che prevede cicli generazionali di crisi e rinnovamento ogni 80-100 anni, e la “sovrapproduzione di élite” di Peter Turchin, che descrive tensioni sociali derivanti da una competizione eccessiva tra élite per risorse e potere.

Attenzione, perchè questa convergenza non deve essere letta in termini negativi, ma come catalizzatore di opportunità epocali sui mercati azionari nei prossimi dieci anni.

L’obsolescenza dei precedenti storici richiede un ripensamento delle strategie di investimento e un approccio dinamico, integrando dati macroeconomici con segnali comportamentali e sociali, per navigare un paesaggio economico in cui le vecchie relazioni causa-effetto non sono più totalmente affidabili.

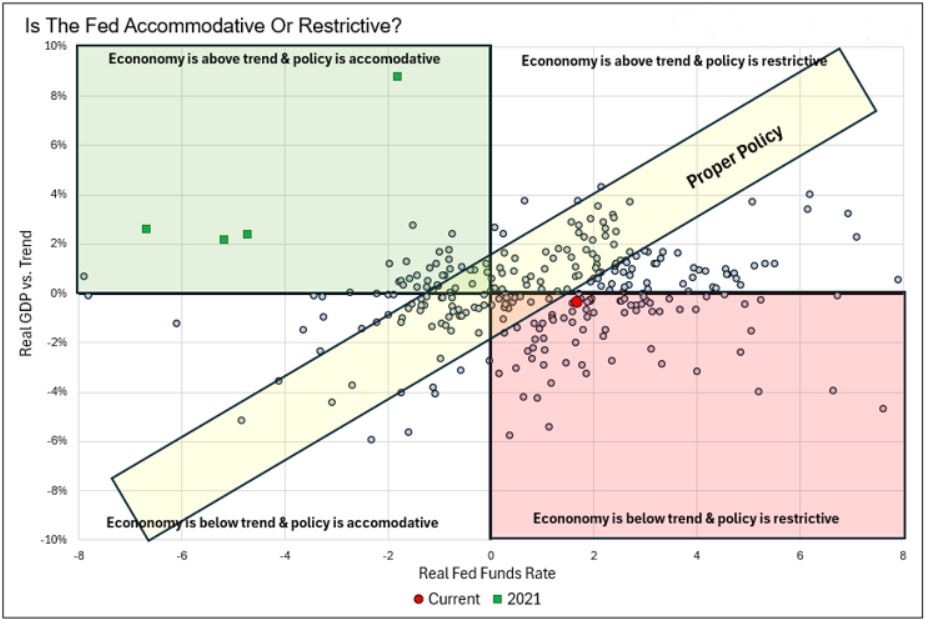

Alcuni analisti di Wall Street sostengono che il recente taglio dei tassi da parte della Federal Reserve – pari a 25 punti base, che ha portato il federal funds rate al range 4,00%-4,25% – abbia reso la politica monetaria eccessivamente accomodante, configurando uno scenario “Goldilocks” completo per il mercato azionario: un equilibrio ottimale in cui la crescita economica è moderata, l’inflazione è contenuta e i rendimenti degli asset di rischio sono favoriti da costi di finanziamento ridotti.

Questa tesi è è rappresentata dal punto rosso nel grafico in alto.

Secondo alcuni il mercato sta attualmente prezzando una Fed che sarà troppo espansiva per un’economia che non necessita di questo livello di accomodamento. Questo è lo scenario ideale per gli asset di rischio, situato nel quadrante in alto a destra.

Tale rappresentazione suggerisce che il mercato azionario stia scontando un allentamento eccessivo che sostiene i multipli elevati senza la minaccia di una recessione imminente.

Tuttavia, anziché affidarsi a interpretazioni speculative, è possibile vedere il tutto attraverso un’analisi empirica più rigorosa per valutare l’orientamento effettivo della politica monetaria.

Una politica monetaria accomodante, come la riduzione del federal funds rate, mira a stimolare la crescita economica rendendo il credito più economico e accessibile, incentivando investimenti e consumi.

Al contrario, un approccio restrittivo – tramite aumenti dei tassi o QT – rallenta l’attività per ancorare l’inflazione, elevando i costi di finanziamento e disincentivando il debito eccessivo.

La Fed impiega anche strumenti di bilancio: il quantitative easing (QE) espande lo stimolo acquistando asset, mentre il QT, in atto dal giugno 2022, drena liquidità riducendo il portafoglio di titoli (Treasury e MBS).

Attualmente, il QT procede a un ritmo di 5 miliardi di dollari al mese per i Treasury (ridotto da 60 miliardi iniziali) e 35 miliardi per i MBS, per un totale di circa 40 miliardi mensili – un’azione intrinsecamente restrittiva che sottrae riserve bancarie e comprime la liquidità, con il bilancio della Fed sceso a 6,6 trilioni di dollari al 17 settembre 2025.

Questo elemento bilancia parzialmente l’effetto accomodante del taglio dei tassi, rendendo l’orientamento complessivo meno espansivo di quanto appaia a prima vista.

Per contestualizzare, confrontiamo la politica della Fed con i fondamentali economici: la crescita del PIL reale è stata rivista al rialzo al 3,8% annualizzato nel Q2 2025 (da 3,3%), riflettendo una domanda interna resiliente nonostante i segnali di rallentamento nel mercato del lavoro; l’inflazione core PCE si è attestata al 2,9% annuo ad agosto, stabile ma persistentemente sopra il target del 2%, con un lieve aumento dell’indice headline al 2,7%.

In un modello semplificato, classifichiamo la postura della Fed come “neutrale-restrittiva” quando il federal funds rate eccede il tasso neutrale stimato (intorno al 2,5%-3% nel contesto attuale), e l’economia come “robusta” se la crescita del PIL supera il potenziale (circa 2%) e l’inflazione il target.

Il grafico sottostante posiziona questi indicatori in una matrice 2×2, confermando che siamo nel quadrante “alto-destra” – economia forte ma politica ancora cauta.

Dal punto di vista degli investimenti, questa analisi è cruciale: uno scenario “Goldilocks” autentico – con una Fed accomodante su un’economia non surriscaldata – supporterebbe ulteriori guadagni per gli asset di rischio.

Tuttavia, il QT persistente e l’inflazione core al 2,9% suggeriscono che la politica rimane restrittiva in termini assoluti, con i mercati che in futuro potrebbero beneficiare ancora del “Goldilocks” completo.

Per valutare con precisione l’attuale orientamento della politica monetaria della Federal Reserve e la sua collocazione rispetto a uno scenario “Goldilocks”, analizziamo i dati storici e recenti attraverso la matrice proposta, che mappa l’intersezione tra la crescita economica e la postura monetaria.

Il grafico descritto utilizza due variabili chiave:

Questa metodologia consente di collocare ogni trimestre in un quadrante della matrice, rivelando se la politica della Fed è allineata alle condizioni economiche o se risulta inappropriata (troppo restrittiva o espansiva).

I dati sono estratti dalle serie storiche del Bureau of Economic Analysis (BEA) per il PIL reale, del Bureau of Labor Statistics (BLS) per il CPI e della Federal Reserve per il federal funds rate.

Il punto rosso nel grafico, che rappresenta il secondo trimestre del 2025 (ultimo dato completo disponibile), posiziona l’economia in una condizione specifica:si trova nel quadrante inferiore-destra della matrice: economia leggermente debole con politica monetaria restrittiva.

Questo conferma che, nonostante il taglio dei tassi di settembre, la politica della Fed rimane restrittiva in termini reali, in parte a causa del quantitative tightening (QT) ancora in corso, che drena liquidità a un ritmo di circa 40 miliardi di dollari al mese.

Tale postura contrasta con l’ipotesi di un orientamento “eccessivamente accomodante” avanzata da alcuni analisti, che collocava l’economia nel quadrante superiore-destra.

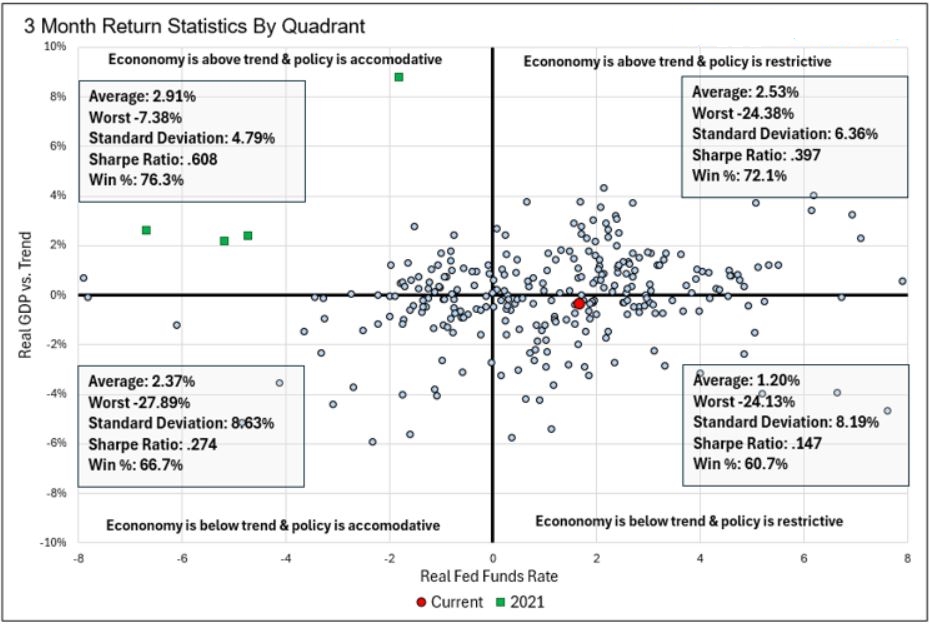

Per comprendere uno scenario “Goldilocks” autentico, i quattro riquadri verdi del 2021 offrono un benchmark chiaro. In quell’anno, il federal funds rate era vicino allo zero (0,08%-0,25%), mentre il CPI oscillava tra il 5,4% e il 7,0%, generando tassi reali fortemente negativi (da -5% a -6,9%).

Parallelamente, il PIL reale cresceva ben oltre il trend di lungo periodo, con tassi annualizzati tra il 5,9% e il 6,7% nei primi tre trimestri, trainato dalla ripresa post-pandemica e dagli stimoli fiscali.

Questa combinazione – economia robusta e politica ultra-accomodante – collocava il 2021 nel quadrante superiore-sinistra, favorendo un rally dell’S&P 500.

Il confronto evidenzia una netta differenza: nel 2025, la politica restrittiva e la crescita sotto il trend non replicano le condizioni “Goldilocks”, a causa dell’inattività della Fed.

Il rettangolo giallo nel grafico rappresenta una stima di politica monetaria “adeguata” per diverse condizioni economiche, basata su una versione semplificata della regola di Taylor.

Questa regola suggerisce che il tasso nominale dovrebbe essere funzione del tasso neutrale (circa 2,5%), dell’output gap e della deviazione dell’inflazione dal target del 2%. Per il Q2 2025, con un output gap negativo marginale (-0,2%) e un’inflazione core PCE al 2,9%, un tasso “neutrale” sarebbe intorno al 3,5%-3,8%.

L’attuale 4,13% eccede questa stima, confermando una postura restrittiva che potrebbe frenare la crescita se mantenuta troppo a lungo.

L’S&P 500 giustamente prezza uno scenario “Goldilocks” economico, non completato però da una Fed troppo accomodante.

La politica monetaria infatti rimane restrittiva, con un tasso reale positivo e un QT che limita la liquidità, mentre la crescita economica è sotto il potenziale. Rispetto al 2021, quando tassi negativi e PIL sopra il trend hanno alimentato un rally azionario, il 2025 presenta un equilibrio più marcato.

Per valutare l’impatto della politica monetaria della Federal Reserve sui rendimenti azionari, analizziamo le statistiche trimestrali dell’S&P 500 in base alla matrice bidimensionale descritta, che mappa la postura monetaria (tasso sui federal funds meno CPI, asse X) contro la forza economica (scarto del PIL reale dal trend di lungo periodo, asse Y).

I dati, estratti dalle serie storiche del Bureau of Economic Analysis, Bureau of Labor Statistics e Federal Reserve dal 1954 al Q2 2025, consentono di quantificare i rendimenti attesi e i rischi nei quattro quadranti della matrice.

Le metriche considerate includono:

L’analisi dei rendimenti per quadrante offre indicazioni preziose, ma presenta limitazioni:

La Quarta Rivoluzione Industriale – guidata da intelligenza artificiale, automazione, robotica, tecnologie energetiche e cryptovalute – offre opportunità di investimento tematiche capaci di produrre rendimenti ben al di sopra delle medie storiche.

Le aziende leader generano valore attraverso l’innovazione beneficiando di flussi di cassa robusti e prospettive di forte domanda strutturale, rendendole attraenti in un contesto macro ancora in evoluzione.

Le considerazioni macroeconomiche e il loro impatto sui mercati azionari sono parte integrante dei FutureInsights, un webinar esclusivo per investitori dedicato all’analisi di mercato a medio-lungo termine e alla ricerca sui leader tecnologici tematici che teniamo gni lunedì alle 18:00.

In un’epoca segnata da incertezze economiche e sociali, la leadership tecnologica rappresenta un pilastro fondamentale per cogliere opportunità di crescita e affrontare le sfide globali.

La Quarta Rivoluzione Industriale non è solo un’evoluzione tecnologica, ma un cambiamento strutturale che sta ridefinendo i paradigmi del lavoro, della produzione e del consumo.

Le aziende all’avanguardia in settori come l’intelligenza artificiale, la robotica, l’economia dello spazio e la nuova finanza decentralizzata stanno non solo creando nuovi mercati, ma rivoluzionando quelli esistenti.

L’IA, ad esempio, non si limita a ottimizzare l’efficienza produttiva, ma offre soluzioni innovative per affrontare questioni cruciali generando valore sostenibile a lungo termine.

Per gli investitori, puntare su queste realtà significa posizionarsi su titoli protagonisti di trend secolari positivi, meno esposti alle fluttuazioni delle politiche macro.

Tuttavia, in un contesto di mercati ad alta crescita, come quello dell’IA, è fondamentale adottare un approccio disciplinato.

Combinare analisi fondamentale e tecnica consente di individuare i veri leader di mercato per il lungo termine.

Sul fronte macroeconomico, la Federal Reserve, pur avendo recentemente ridotto i tassi, mantiene un orientamento di politica monetaria restrittiva.

Il tasso sui Fed Funds rimane superiore all’inflazione e il Quantitative Tightening (QT) prosegue, segnalando ancora una certa lentezza nelle mosse decisive.

Questo approccio smentisce l’ipotesi di uno scenario “Goldilocks” perfetto per i mercati azionari, suggerendo però in ottica contrarian potenziali rendimenti futuri ancora inespressi.

In questo scenario, la chiave per gli investitori è mantenere disciplina, serenità e focalizzarsi sulla leadership tecnologica.

La Quarta Rivoluzione Industriale offre opportunità uniche per investire in aziende innovative che stanno plasmando il futuro, garantendo resilienza e crescita in un mondo in cui le vecchie dinamiche economiche non sono più valide.

Pensare in modo contrarian sulla base delle evidenze, agire con risolutezza e investire con rigore sono i principi guida per capitalizzare questo momento di trasformazione.

Unisciti al cambiamento e investi nel futuro

Per approfondire queste dinamiche e scoprire come posizionarti strategicamente, ti invitiamo a partecipare al nostro webinar esclusivo FutureInsights, ogni lunedì alle 18:00, dedicato all’analisi di mercato a medio-lungo termine e alla ricerca dei leader tecnologici.

Contattaci e scopri con una consulenza gratuita e personalizzata con uno dei nostri esperti, come cogliere le opportunità di questo momento cruciale e costruire un futuro sicuro e prospero per te stesso e per la tua famiglia. [Prenota un appuntamento]

Efisio Garau

Head of Fundamental Analysis

Trend Positioning Invest