"Non sei iscritto alla nostra Newsletter?"

Unisciti a 8.000+ investitori che ogni settimana si affidano alla nostra visione per navigare i mercati con chiarezza e precisione. Unisciti a loro e ricevi gratis ogni sabato la nostra newsletter — un’analisi essenziale per cogliere opportunità che il mercato non vede.

Al momento dell’iscrizione, riceverai la nostra analisi approfondita di un titolo azionario, selezionato per il suo potenziale di crescita asimmetrica.

Un Chiarimento Necessario Prima di Iniziare

Ogni giorno apro X/Twitter o Facebook e trovo commenti su Tesla e Musk che mi fanno alzare un sopracciglio: “Hanno perso il loro vantaggio nei veicoli elettrici”, “Sono indietro su robotica e guida autonoma”, “Tesla è morta”.

Li leggo, scuoto la testa e rispondo con una domanda che taglia corto: “Va bene, dimmi un’azienda – una sola – che fa tutto questo meglio di Tesla. Chi è?”.

La reazione è prevedibile: nel migliore dei casi è silenzio totale. Non un nome, non un’argomentazione, solo il vuoto circondato da opinioni.

Da quasi dieci anni scrivo di mercati finanziari, investo da tredici anni e studio il settore da quindici. Questo non è un vanto, ma un dato di fatto per chi, magari nuovo o confuso dal rumore dei social media, ha bisogno di sapere chi guida questa analisi.

Nel 2021 abbiamo dato vita al Trend Positioning Research Institute (TPRI) con un obiettivo ben definito: offrire agli investitori italiani una visione innovativa che integra analisi tecnica, fondamentale e tematica, fondata su dati concreti e una ricerca imparziale, basata sulle evidenze e non sul rumore di fondo sui titoli growth tecnologici americani.

Niente diversificazione. Niente risparmio. Niente che non fosse ciò che già facevamo tutti i giorni in privato.

Quando siamo arrivati, il panorama era diviso: da un lato l’investimento di lungo termine, fatto di ETF diversificati, risparmio attraverso BTP e Value Investing alla Warren Buffett; dall’altro il trading basato sull’analisi tecnica. Nel mezzo, decisioni prese su consigli improvvisati o influenzate da media finanziari spesso privi di profondità.

Siamo stati i primi a dire che “il mercato ha sempre ragione”, ma anche a dimostrare che non c’è alcun vantaggio nell’acquistare un titolo in crollo, mentre i dati ci insegnano a non temere di comprare sui massimi storici. Ci sono voluti anni per far comprendere questi concetti, ma centinaia di clienti li hanno abbracciati, ottenendo guadagni che non avevano mai sperimentato in trent’anni di investimenti. Le loro testimonianze sono ovunque.

Eppure, negli ultimi mesi, alcuni sembrano aver dimenticato chi siamo e cosa rappresentiamo. Abbiamo espresso una convinzione rialzista di lungo termine sui mercati, sull’intelligenza artificiale e su titoli come NVIDIA, Tesla e Palantir — titoli che, da quando li abbiamo segnalati, sono cresciuti tra il 100% e il 400%, per noi e per molti dei nostri clienti.

Ciononostante, qualcuno ha frainteso le nostre parole, percependole in modo del tutto errato. Sì, siamo tra i pochi a vedere in questo momento un’opportunità rialzista unica nei mercati e in questi titoli. Se fossimo allineati al 99% che non è d’accordo con noi, non saremmo qui. Continuiamo a sostenere che alcuni titoli siano profondamente incompresi e sottovalutati, anche se il mercato, al momento, la pensa diversamente.

Fedeltà al nostro Modello R.A.P.T.OR.

Non lo facciamo perché abbiamo perso lucidità o cambiato approccio, come qualcuno potrebbe erroneamente pensare. Al contrario: restiamo fedeli al nostro modello di rischio, che da quindici anni combina analisi fondamentale, tecnica e tematica in modo integrato.

Quando il mercato vede un’anatra e noi un coniglio, non stiamo litigando con il mercato: stiamo costruendo una tesi basata sui dati, perché senza una convinzione solida non si può agire con decisione quando i titoli riprendono a salire.

Come potresti, ad esempio, comprare Tesla durante un nuovo trend rialzista se sei convinto che Trump sia un problema, che Musk sia un ostacolo o che le vendite stiano crollando per motivi superficiali, ignorando la realtà sottostante?

Che tu apprezzi Musk o meno, non è questo il punto.

Il punto è che per investire serve una tesi. Se la tua tesi si basa su un crollo perché “Musk è un nazi”, sei un trader emotivo, non un investitore. E va bene così, ma non è il nostro obiettivo convincerti del contrario.

Il nostro scopo è offrirti una visione contrarian, fondata sui dati, che ti prepari per quando la price action confermerà la tesi.

È così che investono Buffett e Druckenmiller. È così che investiamo noi.

E finora, i risultati ci hanno dato ragione.

Se pensi che siamo in errore, forse non hai compreso il nostro lavoro o, come il 99% delle persone, stai cercando un capro espiatorio per le tue incertezze.

Tutto ciò che leggi in ogni nostro post e contenuto e tutto quello che leggerai in questa newsletter è una tesi d’investimento, non una scommessa cieca. Ma è fondamentale che tu comprenda che una tesi è solo una parte del nostro modello esclusivo RAPTOR, riservato ai nostri clienti.

Tesi e Timing: Due Facce Distinte

Condividiamo pubblicamente parte della nostra ricerca con una missione chiara: liberare gli investitori dall’emotività, dai bias dei media e da una mentalità da “parco buoi”.

Le nostre tesi sono un punto di partenza, non un segnale d’azione. Se prendi una nostra tesi e decidi di investirci a tuo piacimento, ignorando il timing, la gestione del rischio, e il titolo crolla, la responsabilità è tua, non nostra. Una tesi d’investimento è solo una visione; l’acquisto è un passo distinto.

Da anni spieghiamo che nel nostro modello RAPTOR — un approccio unico che ci distingue — un investimento si concretizza esclusivamente quando tesi e timing convergono in modo impeccabile.

Puoi dissentire e shortare i titoli che menzioniamo, restare neutrale, seguire un tuo modello o allinearti al nostro: la scelta è tua. Ma il nostro metodo, radicato in rigore e visione, è ciò che ci rende diversi. Una tesi d’investimento non è un segnale automatico di acquisto.

Questa newsletter, il gruppo Facebook, i webinar e ogni altro spazio social sono luoghi in cui condivido tesi fondate su un’esperienza complessiva di oltre 30 anni di studio e investimenti, maturata in 15 anni di analisi e 13 anni di operazioni sui mercati, insieme a Efisio che danno vita al mio modello RAPTOR, un approccio unico che ha generato risultati concreti per centinaia di clienti.

Le mie tesi non sono segnali d’investimento: il timing, elemento cruciale del mio metodo, è riservato esclusivamente ai miei clienti.

Non sono qui per dibattere, confrontarmi, creare community o ospitare forum di discussione. Il mio ruolo è offrire una visione che guarda oltre il consenso, non cercare consenso o opinioni. Se ho bisogno di un confronto sui mercati, mi rivolgo a Efisio o rifletto con me stesso.

La nostra visione guarda oltre il consenso.

Quando parliamo di Onda 2, Stop Loss, Cup with Handle o Double Bottom — concetti che approfondiamo fin dal mio libro — c’è un motivo preciso: il timing è fondamentale.

Se prendi una nostra tesi e decidi di comprare sui massimi, o giudichi la tesi errata solo perché un titolo, dopo un rialzo del 400% in due anni, subisce un crollo del 50%, forse è il tuo modello di investimento a necessitare una revisione.

Il “come” e il “quando” comprare li riserviamo esclusivamente ai nostri clienti. Per questo, ti invito a non confondere mai una nostra tesi con un consiglio d’investimento.

Nel nostro mondo, la gestione del rischio attraverso il timing è tutto: possono trascorrere mesi, a volte anni, prima di investire anche solo un euro in un titolo, se il prezzo non conferma la nostra tesi. In alcuni casi, abbiamo una tesi che i mercati non confermano mai, e in quei casi semplicemente non compriamo, evitando di perdere anche un solo centesimo.

Quindi, se desideri approfondire il nostro approccio e unirti a chi investe con chiarezza e visione, contattaci qui.

Quando dico che la nostra visione va oltre il consenso, non intendo essere arrogante o dire che le opinioni altrui non mi interessino, ma piuttosto sottolineare che questo approccio ci consente di cogliere ciò che gli altri spesso trascurano.

Quindi mi fermo un attimo e rifletto: perché molti non riescono a cogliere la verità che è davanti ai loro occhi?

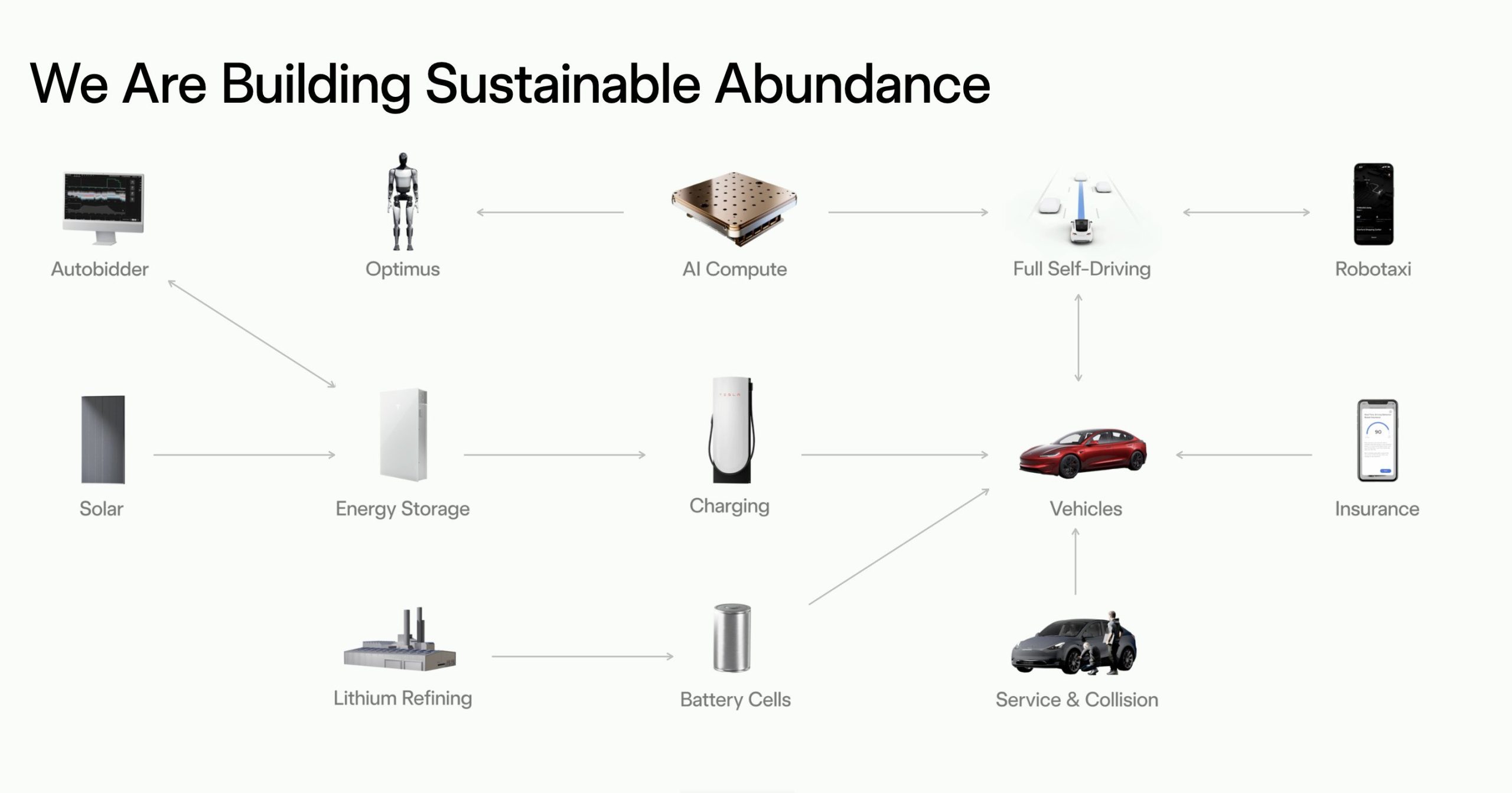

Le auto sono per Tesla ciò che i libri sono stati per Amazon.

Tesla non è solo un produttore di auto elettriche in lotta per tenere il passo.

È una forza tecnologica che sta riscrivendo il futuro, intrecciando veicoli elettrici, autonomia, energia rinnovabile e robotica in un ecosistema così complesso e potente che forse solo Elon Musk, con la sua visione quasi extraterrestre, ne comprende la portata completa.

Per noi comuni mortali, i numeri, i fatti e i risultati sono più che sufficienti per capire che Tesla non sta arrancando – sta accelerando verso un orizzonte che i critici e i secchioni non riescono nemmeno a immaginare.

I “secchioni” sono quel tipo di persone che i professori adorano: i cocchi dei maestri, quelli che imparano tutto a memoria e ti sparano pure il numero di pagina del libro con la risposta esatta.

Eppure, nella vita reale, arrancano – nel migliore dei casi – o finiscono a fare i politici, recitando slogan invece di pensare.

Nei mercati, i secchioni sono quelli convinti che Tesla non abbia più alcuna leadership globale. Niente auto, niente robotica, niente guida autonoma, secondo loro.

Perché si perdono nei bilanci, nei fogli Excel che sembrano usciti dall’era dei Flintstones, incapaci di leggere tra le righe e vedere la realtà oltre le celle di un foglio di calcolo.

E quindi, se nella vita arrancano, cosa fanno nei mercati?

Semplice: si aggrappano ai loro fogli Excel come naufraghi a una zattera bucata, predicendo il crollo di Tesla con la stessa sicurezza con cui un oracolo cieco prevede la pioggia.

Passano le giornate a contare decimali, convinti che un margine lordo più basso sia il colpo di grazia, mentre il mondo reale – quello fatto di innovazione, visione e risultati – gli sfreccia accanto senza che se ne accorgano.

Sono i profeti della mediocrità, stoici nel loro culto della prudenza, cinici verso chi osa sognare oltre le loro tabelle. Nei mercati, non vincono: sopravvivono, biascicando analisi stantie e aspettando un’apocalisse o una concorrenza che non arrivano mai.

E mentre Tesla costruisce il futuro, loro aggiornano la formula nella cella B47.

Non serve essere un guru della finanza per accorgersene. Nell’ultima settimana, $TSLA ha guadagnato il 28%, lasciando il Nasdaq-100 a mangiarsi la polvere con il suo timido +4%.

È un segnale forte, un ruggito che squarcia il rumore di fondo. L’evento “all hands” trasmesso su X, voluto da Musk, è stato una masterclass di leadership: ha comunicato ai dipendenti una visione cristallina, una sicurezza che vibra nell’aria, un entusiasmo che si attacca alla pelle. Non è solo hype da palcoscenico – i dati lo dimostrano.

Le prenotazioni di Tesla negli ultimi sei mesi, monitorate attraverso i depositi effettuati con carte di credito e riportate nell’immagine qui sotto, tratta direttamente dal Bloomberg Terminal, non mostrano alcun segno di rallentamento.

Ciò avviene nonostante i media mainstream tentino di dipingere un quadro di crisi, collegando il destino dell’azienda alle posizioni politiche di Musk o alle sue incursioni nel mondo di DOGE.

Guardiamo alla Cina, un mercato che fa tremare i polsi a molti: le registrazioni settimanali di veicoli Tesla assicurati hanno toccato il massimo annuale per quattro settimane consecutive, portando le immatricolazioni del primo trimestre 2025 a un calo trascurabile del -0,6% rispetto allo stesso periodo dell’anno scorso.

E poi c’è la nuova Model Y – un capolavoro di design e tecnologia – che sta scalando la produzione a una velocità impressionante.

Questo ha messo un freno ai numeri del trimestre corrente, ma sta preparando il terreno per un 2025 che potrebbe ridefinire le aspettative: le stime di consegne sono salite a 2,078 milioni di unità (+1,6% annuo), rispetto ai 1,903 milioni (+10,6% annuo) previsti a fine 2024.

Questo non è il ritratto di un’azienda che inciampa. È il profilo di un colosso che si rialza, pronto a lasciare il segno.

Se vuoi capire perché Tesla ride in faccia alla narrativa della “crescente competizione”, dobbiamo partire dai fondamentali finanziari – quelli che i critici ignorano mentre si perdono in chiacchiere vuote.

Alla fine del terzo trimestre 2024, Tesla ha chiuso con un flusso di cassa libero di 2,7 miliardi di dollari e una riserva di liquidità che supera i 30 miliardi.

Con questi numeri, Tesla può affrontare qualsiasi sfida – guerre di prezzo come quella scatenata da BYD, cali temporanei della domanda, o investimenti massicci in progetti che guardano lontano, come il Full Self-Driving (FSD), il robot umanoide Optimus e l’espansione globale delle Gigafactory.

È una flessibilità che trasforma il denaro in potere strategico, un lusso che i concorrenti possono solo invidiare da lontano.

Mettiamo i rivali sotto la lente, perché il confronto è rivelatore. BYD è un gigante in Cina, un nome che fa paura a molti, ma scavando nei numeri si vede la crepa: margini di profitto sottili come un foglio di carta e una dipendenza elevata dai sussidi statali.

Nel 2024, il 26% del suo reddito netto totale – 5,550 milioni di dollari – è arrivato da 1,434 milioni di dollari di sussidi governativi, un balzo del 125% rispetto ai 636 milioni del 2023.

Facciamo i conti: i sussidi sono cresciuti del 125%, ma le vendite solo del 29%. Se quei fondi pubblici si prosciugassero – e non è uno scenario impossibile – BYD si troverebbe con un modello di business che vacilla pericolosamente.

Passiamo a Waymo, sotto l’ala di Alphabet. Ha risorse enormi, certo, ma i robotaxi sono un progetto collaterale rispetto al cuore pulsante di Google – la pubblicità.

Non c’è la stessa ossessione, lo stesso focus totale che Tesla mette in ogni aspetto del suo lavoro.

E poi ci sono le startup come Unitree: piccole, agili, piene di sogni, ma con budget che non reggono il confronto e nessuna possibilità di competere su scala industriale.

Tesla, invece, può permettersi di sacrificare profitti a breve termine per conquistare il mercato o accelerare l’innovazione. Può giocare una partita lunga mentre gli altri si affannano a sopravvivere trimestre dopo trimestre.

Pensiamo al trimestre attuale, gennaio-marzo 2025.

La mia previsione è che Tesla sarà ancora limitata dall’offerta, non dalla domanda. Dai dati a mia disposizione sono abbastanza certo che la produzione del Model Y si fermerà per 4 – 6 settimane – significa 90.000-120.000 unità che non vedranno la luce. Potrebbe sembrare un campanello d’allarme, ma è tutto il contrario.

Il ramp-up della nuova Model Y sta procedendo a un ritmo vertiginoso. Tesla non ha intenzione di rallentare per svuotare i magazzini di vecchi modelli; sta spingendo al massimo per inondare il mercato con il nuovo.

A fine marzo, l’inventario potrebbe apparire gonfio, ma è un fenomeno normale quando lanci un prodotto a metà trimestre – un segnale di forza, non di debolezza. Quelle auto “extra” spariranno nel Q2, proprio come è successo nel 2024.

Ricordi il Q1 2024? Il nuovo Model 3 e i problemi logistici del Model Y nel Mar Rosso avevano fatto gridare al disastro. Poi il Q2 ha smentito tutti, superando ogni previsione con una performance che ha lasciato i critici a bocca aperta.

In Europa, stesso copione: i detrattori puntano al calo del 40% nelle vendite di febbraio 2024 rispetto all’anno prima, ma dimenticano di dire che da gennaio a febbraio 2025 le immatricolazioni sono salite del 69,8%, da 9.945 a 16.888 veicoli.

Perché? Il nuovo Model Y ha spinto i consumatori ad aspettare, non a scappare. È una strategia, non un fallimento. Una mezza verità è una bugia completa, e i numeri non mentono mai.

Se giudichi Tesla solo sui risultati immediati, stai guardando il dito mentre la luna splende sopra di te. Elon Musk non ha mai visto questa azienda come una semplice fabbrica di auto. La sua missione – “accelerare la transizione verso l’energia sostenibile” – è un faro che illumina ogni mossa, ogni investimento.

A titolo personale, però, ti confesso che credo poco, o quasi per nulla, alla transizione energetica, al Green Act e a tutte le argomentazioni ambientaliste che considero, per usare un eufemismo, una manipolazione politica al servizio di interessi che non hanno nulla a che fare con il bene del mondo.

Te lo dico perché è importante chiarire che non nutro alcun amore particolare, e quindi nessun pregiudizio, per l’energia sostenibile. La mia tesi su Tesla è basata su tutt’altro rispetto alla missione ‘sostenibile’.

Non si tratta solo di vendere veicoli elettrici; si tratta di ridisegnare il modo in cui il mondo si muove, consuma energia, vive e prospera.

E questo è inevitabile.

Prendi la rete Supercharger: oltre 50.000 stalli globali nel 2024, una infrastruttura che rende la mobilità elettrica non solo possibile, ma conveniente e onnipresente.

Aggiungi le nuove fabbriche in Cina, Messico, e potenzialmente India – un’espansione produttiva che sta portando la capacità di Tesla a livelli che i concorrenti possono solo sognare.

E poi ci sono le tecnologie che cambiano le regole del gioco: FSD, Optimus. Questo non è un piano per il prossimo trimestre; è una visione che si estende su decenni, una roadmap per un futuro che Tesla sta già costruendo.

Per questo motivo, il secchione che si limita a calcolare la percentuale di auto vendute rispetto al fatturato e a confrontarla con altre case automobilistiche dimostra una visione miope, e i suoi risultati di investimento non saranno diversi.

I concorrenti, al confronto, sembrano giocare a un gioco diverso – e molto più piccolo.

BYD si concentra sugli EV a basso costo, un obiettivo rispettabile ma limitato, che non esce dai confini di una nicchia di mercato.

Waymo punta tutto sui robotaxi in aree urbane selezionate – utile, sì, ma un progetto che non ha l’ambizione di trasformare il mondo.

Unitree crea robot per mercati di nicchia – interessanti, ma irrilevanti su scala globale.

Tesla, invece, sta costruendo un ecosistema che collega tutto: mobilità elettrica, guida autonoma, energia rinnovabile con Solar e Powerwall, robotica.

Se un rivale la supera in un singolo ambito, Tesla risponde con la forza dell’intera rete, un intreccio di divisioni che si rafforzano a vicenda.

Wall Street si perde a scrutare i margini lordi della Model Y come un contabile miope, ma gli investitori con una visione più ampia guardano a un orizzonte di 10, 20 anni, dove i ricavi da software e robotica potrebbero rendere l’hardware – le auto stesse – una parte minore dell’equazione.

Prendiamo il Cybertruck come esempio concreto.

Nel 2024, su circa 86.000 camion venduti sopra i 100.000 dollari (tra ICE ed EV), 35.000-39.000 erano Cybertruck. Nel suo primo anno di produzione, ha conquistato il 45% di quel segmento.

Non è un esperimento fallito; è una dimostrazione di forza che pochi avrebbero previsto.

E poi c’è Optimus, il robot umanoide di Tesla. Musk ha annunciato che nel 2025 Tesla produrrà circa 5.000 unità per uso interno nelle Gigafactory, con consegne ai dipendenti entro fine anno.

Jensen Huang di NVIDIA è sulla stessa lunghezza d’onda: il 2025 sarà un punto di svolta per gli umanoidi, con prodotti sul mercato entro il 2026.

Ricordi l’esplosione delle azioni quantistiche? Un aumento medio del 1.200% in quattro mesi, tra settembre 2024 e gennaio 2025. Gli umanoidi potrebbero seguire una traiettoria simile, con un’ondata di ottimismo che infiamma gli investitori nel 2025, anche se la vera scala di produzione arriverà più verso il 2030.

Titoli come $TSLA, $XPEV e $NVDA sono pronti a cavalcare questo entusiasmo, ma Tesla è l’unica con le infrastrutture già in piedi per trasformare l’hype in qualcosa di tangibile, qualcosa che puoi toccare e vedere funzionare.

Il Full Self-Driving (FSD) di Tesla non è solo una funzione avanzata per le sue auto; è il cuore pulsante di una rivoluzione che sta ridefinendo i trasporti.

Con la versione 13.2.8, lanciata a gennaio 2025, l’approccio AI end-to-end ha segnato un salto quantico con i clienti lo gridano ai quattro venti quanto la tecnologia FSD guida meglio della maggior parte degli umani.

Non è più quel sistema rigido e robotico delle versioni precedenti; ora è fluido, naturale, quasi intuitivo. Come ci riesce?

Due fattori chiave: una latenza ridotta tra percezione e azione, che rende le decisioni rapide e precise, e dati di training affinati, selezionati tra i migliori esempi di guida umana.

Non si tratta solo di sicurezza – anche se è un pilastro fondamentale – ma di un’esperienza di guida che ti fa sentire a tuo agio, che ti fa desiderare di salire a bordo e lasciarti “guidare”.

Se FSD supera il conducente medio di Uber (e non è un traguardo impossibile), presto batterà anche i migliori autisti umani.

I Robotaxi e l’FSD di Tesla diventeranno la scelta inevitabile rispetto a qualsiasi alternativa, che si tratti di un tassista stanco o di un altro servizio autonomo.

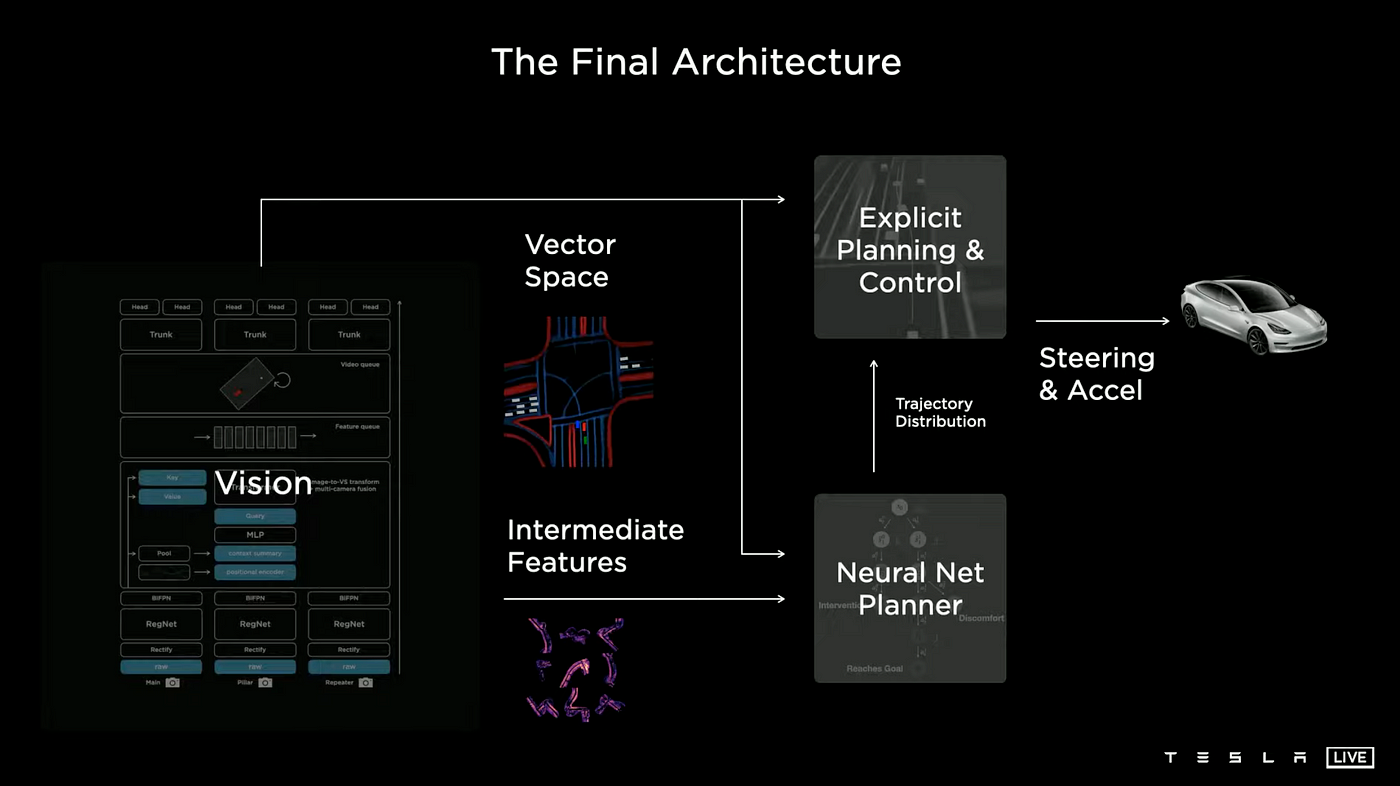

Come funziona questa tecnologia che sembra quasi magica? Tutto parte da otto telecamere per veicolo, integrate da audio per captare sirene e telemetria – niente radar, niente lidar.

“Fotoni in ingresso, comandi in uscita”, come dice Musk con quel suo tono che mescola genialità e provocazione.

La percezione analizza ogni dettaglio – dimensioni, posizione, velocità, direzione degli oggetti – assegnando una probabilità di confidenza a ogni identificazione.

Se qualcosa non è chiaro, i dati vengono inviati al cloud per l’etichettatura umana, un processo che rende il sistema più intelligente ogni giorno.

La pianificazione, guidata da reti neurali, imita i conducenti più esperti, aggiornandosi 15 volte al secondo per reagire in tempo reale a qualsiasi cambiamento.

I comandi – sterzo, accelerazione, freni – vengono eseguiti con una fluidità che sembra umana, quasi impercettibile.

Il training avviene nei data center di Tesla, alimentato da miliardi di clip video raccolte dalla flotta di 5 milioni di veicoli, caricate via Wi-Fi o rete cellulare, validate con simulazioni e test su strada.

L’inference, invece, accade nei veicoli stessi, grazie a processori neurali (Hardware) che trasformano i dati in azione con una velocità sbalorditiva. Il vero asso nella manica di Tesla quindi sono i dati. Più FSD guida, più diventa sofisticato.

Con 5.000 nuovi veicoli che si aggiungono ogni giorno alla rete dati e investimenti titanici – 10 miliardi di dollari spesi in IA nel 2024, tra cui supercomputer come Cortex con 100.000 GPU NVIDIA H100/H200 e Dojo con il suo silicio custom D1 – Tesla è anni luce avanti a chiunque altro.

Negli Stati Uniti, 40.000 morti stradali all’anno sono il risultato di errori umani: distrazione, stanchezza, imprudenza. Le macchine non bevono, non si addormentano, reagiscono più veloce di un battito di ciglia.

La versione 14 di FSD, attesa nel 2025, potrebbe segnare il momento in cui la guida autonoma supera definitivamente quella umana in sicurezza e affidabilità. E il 10 ottobre 2024, Tesla svelerà il Robotaxi: una piattaforma di trasporto come servizio (TaaS) con veicoli senza comandi manuali, che i proprietari potranno affittare per generare reddito passivo.

L’era della guida manuale sta svanendo, e Tesla sta scrivendo il capitolo successivo.

Perché i sistemi basati su LiDAR non beneficiano allo stesso modo dell’accumulo di dati?

1. Differenza nella natura dei dati e nel loro processamento

- FSD di Tesla (Vision-Based): Tesla si affida a telecamere per acquisire immagini, che vengono poi elaborate da reti neurali per interpretare l’ambiente, riconoscendo oggetti, stimando profondità e rilevando movimenti. Questo approccio si basa sull’apprendimento automatico: più dati visivi Tesla raccoglie, più la rete neurale migliora nel riconoscere pattern, prevedere comportamenti e affrontare situazioni nuove.

I milioni di ore di video generati dalla flotta Tesla sono fondamentali per addestrare il sistema a gestire scenari complessi o rari. - Sistemi LiDAR: Il LiDAR (Light Detection and Ranging) utilizza impulsi laser per misurare distanze, seguendo un principio simile a quello del Radar (Radio Detection and Ranging) e del Sonar (Sound Navigation and Ranging), con cui condivide il suffisso ‘-ar’ per convenzione terminologica.

Questo sistema genera mappe 3D precise dell’ambiente sotto forma di nuvole di punti (point clouds), che rappresentano le distanze fisiche degli oggetti circostanti. Questo metodo è più deterministico: i dati grezzi del LiDAR possono essere usati direttamente per calcolare distanze e costruire mappe, senza richiedere un apprendimento profondo per le funzioni di base.

Di conseguenza, il miglioramento di un sistema LiDAR dipende più dalla qualità del sensore (risoluzione, portata, precisione) e dagli algoritmi di elaborazione, piuttosto che dalla quantità di dati raccolti.

2. Capacità di apprendimento e generalizzazione

- FSD di Tesla: Grazie al suo sistema vision-based, l’apprendimento di Tesla è continuo. Ogni chilometro percorso da un veicolo con FSD attivo genera dati che affinano la rete neurale, migliorando le prestazioni, soprattutto in scenari limite (ad esempio, un pedone che attraversa improvvisamente in condizioni di scarsa visibilità). Più dati significano una maggiore capacità di generalizzare e affrontare situazioni mai incontrate prima.

- LiDAR: Il LiDAR non “impara” nello stesso modo. Il suo scopo principale è fornire una rappresentazione istantanea e accurata dell’ambiente. Sebbene i dati del LiDAR possano essere usati per ottimizzare algoritmi di percezione (ad esempio, per migliorare la classificazione degli oggetti), il progresso non è direttamente proporzionale alla quantità di dati raccolti.

Un sistema LiDAR non diventa “più intelligente” solo perché ha mappato più strade: il suo output è già preciso e non necessita di un addestramento continuo per attività di base come la rilevazione di ostacoli.

3. Dipendenza dall’hardware

- FSD di Tesla: Tesla punta a minimizzare la dipendenza da hardware costoso, come il LiDAR, e a massimizzare l’efficacia del software. Le telecamere sono economiche, e il valore risiede nel software che interpreta i dati visivi. Più dati Tesla raccoglie, più può ottimizzare il software senza necessità di aggiornamenti hardware.

- LiDAR: I sistemi LiDAR dipendono fortemente dalla qualità dell’hardware. Un sensore LiDAR di bassa qualità (con risoluzione o portata limitata) non può essere migliorato semplicemente raccogliendo più dati. Per ottenere progressi significativi, è spesso necessario aggiornare il sensore stesso, ad esempio passando a un LiDAR con più canali o una maggiore densità di punti.

Questo lega i miglioramenti all’innovazione hardware, più che all’accumulo di dati.

4. Costo e scalabilità

- FSD di Tesla: Con una flotta di milioni di veicoli che raccolgono dati in tempo reale, l’approccio di Tesla è altamente scalabile. Ogni veicolo con FSD attivo contribuisce al miglioramento del sistema senza costi aggiuntivi significativi per Tesla, a parte l’infrastruttura per elaborare i dati. Questo ciclo di raccolta e ottimizzazione software rappresenta un enorme vantaggio competitivo.

- LiDAR: I sistemi LiDAR sono costosi da implementare su larga scala. Equipaggiare ogni veicolo con un LiDAR è un investimento oneroso, e anche se ciò fosse fatto, i dati raccolti non porterebbero a miglioramenti rapidi o significativi come nel caso di un sistema vision-based.

Inoltre, il LiDAR è spesso usato insieme ad altri sensori (telecamere, radar), e l’integrazione di questi dati richiede una fusione sensoriale che non beneficia direttamente di un aumento della quantità di dati LiDAR.

5. Limitazioni del LiDAR in scenari complessi

Il LiDAR eccelle nel misurare distanze e creare mappe 3D, ma fatica in condizioni avverse, come pioggia intensa o nebbia, o con oggetti riflettenti. Inoltre, non offre una comprensione semantica dell’ambiente: può rilevare un oggetto a 10 metri, ma non sa se si tratta di un pedone, un cartello o un albero senza un ulteriore livello di elaborazione.

Questa comprensione semantica richiede comunque un sistema di visione o software avanzati, dove i dati di guida reali sono utili, ma non esclusivi del LiDAR. Al contrario, il sistema FSD di Tesla, pur con limiti (ad esempio, in condizioni di scarsa visibilità), può affinare la sua comprensione semantica attraverso l’addestramento continuo con dati visivi.

6. Il ruolo dell’accelerating change nel vantaggio di Tesla

Ultimo punto, ma non per questo meno importante, il concetto di accelerating change (cambiamento accelerato), studiato nella storia della tecnologia, che descrive la natura esponenziale del progresso tecnologico recente.

Questo fenomeno, misurato ad esempio dal tasso di “svolte tecnologiche” (breakthroughs) necessarie per raggiungere cento innovazioni chiave, suggerisce che il cambiamento tecnologico sta accelerando e potrebbe portare a trasformazioni sempre più rapide e profonde, potenzialmente accompagnate da cambiamenti sociali e culturali altrettanto significativi.

Nel caso di Tesla, questo principio amplifica il vantaggio del suo approccio vision-based. Tesla non solo sfrutta la raccolta massiva di dati per migliorare il software, ma beneficia anche di un ritmo di progresso tecnologico che gioca a suo favore.

La capacità di iterare rapidamente sul software, grazie ai dati della sua flotta, si allinea con il concetto di accelerating change: ogni miglioramento di FSD è esponenziale, poiché ogni nuovo dato raccolto affina ulteriormente la rete neurale, portando a progressi sempre più veloci.

Al contrario, i sistemi basati su LiDAR, come quelli di Waymo, sono limitati da vincoli hardware e da un approccio meno scalabile. Anche se Waymo potrebbe sembrare “più avanti” oggi (grazie alla precisione del LiDAR in alcuni scenari), il ritmo di miglioramento del LiDAR non segue una traiettoria esponenziale.

L’innovazione nel LiDAR richiede spesso aggiornamenti hardware costosi e lenti, mentre Tesla può migliorare FSD con aggiornamenti software over-the-air, più rapidi, economici e scalabili.

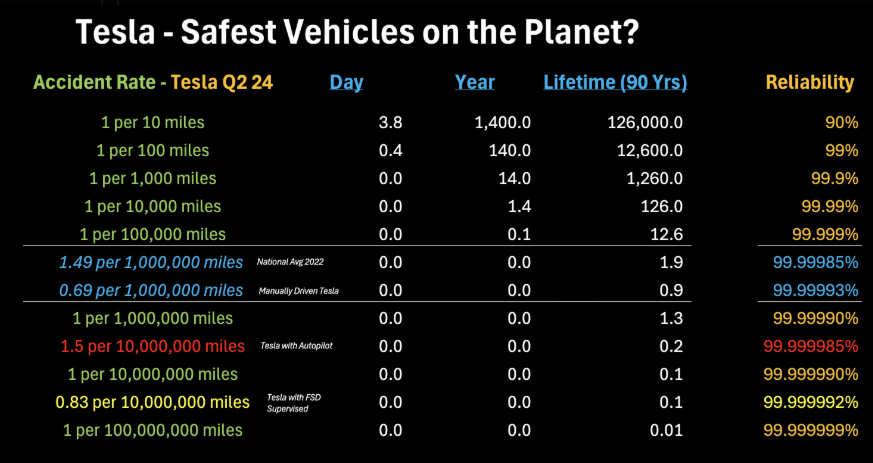

Una Tesla con funzionalità Autopilot (non FSD) è coinvolta in un incidente ogni 6,5 milioni di miglia (media degli ultimi 12 mesi). Questo rende un conducente di una Tesla con funzionalità Autopilot quasi 10 volte più sicuro rispetto alla media dei veicoli/conducenti negli Stati Uniti. Ecco come potrebbe apparire nel grafico di affidabilità – con FSD Supervised in giallo.

In totale, la flotta Tesla ha accumulato oltre 3,6 miliardi di miglia utilizzando il sistema FSD, inizialmente in versione Beta e successivamente in modalità Supervised. Di queste, ben 2,16 miliardi di miglia sono state percorse nel solo 2024.

Questo è il concetto di accelerating change che descrive la natura esponenziale del progresso tecnologico recente.

Questo implica che, anche se Waymo fosse temporaneamente in vantaggio, è solo questione di tempo prima che Tesla la superi, grazie alla natura esponenziale del progresso tecnologico nel suo approccio. Dopo aver analizzato i punti sopra—dalla dipendenza dai dati alla scalabilità, fino alle limitazioni del LiDAR—è chiaro che questa non è un’opinione, ma una conclusione basata su principi scientifici e tecnologici.

Non è una questione di se Tesla supererà i sistemi basati su LiDAR, ma di quando. Il concetto di accelerating change rafforza questa tesi: in un mondo in cui il progresso tecnologico accelera esponenzialmente, un sistema che può iterare rapidamente e sfruttare i dati su larga scala, come quello di Tesla, è destinato a prevalere nel lungo termine.

Il fattore Musk e un futuro che cresce per tutti

Non posso analizzare Tesla senza affrontare la figura di Elon Musk. Polarizzante, ma innegabilmente unico.

Nonostante le critiche e le tempeste mediatiche, Musk rimane il catalizzatore che rende Tesla ciò che è. Attira i migliori talenti del pianeta, genera hype con eventi come il Robotaxi 2024, e spinge l’innovazione oltre i limiti di ciò che chiunque altro osa immaginare. È il jolly che i rivali non hanno.

Controverso? Sì, senza dubbio. Geniale? Assolutamente.

BYD ha un management solido, ma privo di quel carisma globale che muove le masse. Waymo è soffocata dalla burocrazia aziendale di Alphabet, un colosso che diluisce il focus con troppe priorità. Unitree? Non ha una figura che possa nemmeno avvicinarsi a Musk – né in termini di visione né di capacità di execution.

Con tutte le sue imperfezioni, lui è un mix unico di visione e azione, un vantaggio intangibile che Tesla porta come un’armatura. La sua capacità di attrarre talenti di prim’ordine, creare attesa (basta pensare all’evento Robotaxi 2024, che ha fatto parlare il mondo), e spingere i confini dell’innovazione è qualcosa che i concorrenti non possono replicare, per quanto ci provino.

Ma c’è di più. Musk non vede la competizione come una minaccia da temere; la vede come un’opportunità da cogliere, un regalo mascherato da sfida. Il mercato degli EV crescerà fino a 20 milioni di veicoli venduti globalmente nel 2025 – c’è spazio per più giocatori, e Tesla ne beneficerà.

Più aziende entrano nel gioco, più il settore cresce, e Tesla è posizionata per trarre vantaggio da ogni passo avanti degli altri. Se Waymo dimostra che i robotaxi possono funzionare, Tesla entrerà nel gioco e li scalerà a livelli che Waymo non può sognare, grazie alla sua infrastruttura e alla sua visione olistica.

Se Unitree accende l’interesse pubblico per i robot umanoidi con i suoi prototipi agili, Tesla lo trasformerà in un’industria di massa con Optimus, saturando il mercato con una produzione su larga scala. Non è una guerra a somma zero dove Tesla deve distruggere i rivali per vincere.

Può coesistere, prosperare, e sfruttare la sua posizione di leader tecnologico e industriale mentre gli altri aprono la strada inconsapevolmente. Musk è il motore di questa mentalità: un pacchetto imperfetto ma inarrestabile che non si limita a reagire alla concorrenza, ma la usa come carburante per accelerare verso un futuro più grande. La competizione non è un ostacolo da abbattere; è un alleato involontario che prepara il terreno per il dominio di Tesla.

Tesla, il titano che non si piega

Conludiamo questa prima parte di questa newsletetr tornando alla tesi iniziale che gira nei commenti e nelle analisi superficiali:

“Ci sono concorrenti che superano Tesla in singoli ambiti, quindi il suo dominio è finito”.

È un’argomentazione che crolla sotto il peso della realtà. BYD può vendere più EV a basso costo, Waymo può vantare più corse autonome oggi, Unitree può sfoggiare robot agili e accattivanti – ma nessuno, e dico nessuno, ha la combinazione di scala, integrazione, risorse finanziarie e visione che definisce Tesla.

La competizione, secondo alcuni, è reale e porta una ventata di freschezza al settore. Tuttavia, non basta a spodestare un’azienda che gioca una partita diversa: più grande, più ambiziosa e più profonda di qualsiasi altra.

In questo caso, infatti, si tratta più di concorrenza che di competizione.

Ferrari e Hyundai operano nello stesso settore (automobilistico), quindi tecnicamente sono concorrenti, ma non competono direttamente perché si rivolgono a mercati diversi. La Ferrari vende auto di lusso e sportive a un pubblico molto specifico, mentre Hyundai si concentra su vetture di massa più accessibili.

Lo stesso vale per Tesla e Waymo e BYD: tute lavorano nel settore della mobilità autonoma, ma con focus diversi. Tesla può considerarli un’opportunità o una potenziale minaccia futura, ma non una sfida diretta.

Se invece due aziende mirano allo stesso pubblico con prodotti simili e cercano di superarsi a vicenda (come Ferrari vs. Lamborghini), allora si parla di competizione.

C’è una tempesta apparente in questo momento, ma non è il rumore politico la tempesta che conta. La vera tempesta è l’accelerazione di Tesla verso l’autonomia, l’intelligenza artificiale e la robotica: robot su quattro ruote con FSD, robot su due gambe con Optimus.

Tesla non è solo un marchio da rispettare o da osservare con curiosità; è un titano resiliente, un’entità capace di adattarsi, innovare e dominare anche in un panorama che si fa sempre più affollato. La sua storia non è quella di un declino imminente, ma di una forza trasformativa che continua a plasmare il futuro della tecnologia, della mobilità e forse dell’intera economia globale.

Se sei uno di quelli che dubitano di Tesla, libero di farlo ma ti lascio con un consiglio semplice ma potente: smetti di fissare i titoli sensazionalistici e la cella B47 del tuo foglio excel, alza lo sguardo e guarda il quadro completo.

Il meglio deve ancora arrivare, e Tesla sarà lì, al centro di tutto, a guidare la carica.

Il TPRI sta valutando l’inserimento di Tesla nel portafoglio tematico tecnologico THÉMA e sta affrontando l’attuale flessione dei mercati mantenendo in media il 50% di liquidità. Questa strategia consente di limitare i drawdown e, al contempo, di preservare risorse per investire nei futuri leader di mercato non appena presenteranno i setup che riteniamo ideali. Unisciti a noi ogni lunedì alle 18:30 per il nostro esclusivo webinar, durante il quale analizziamo opportunità di mercato, oltre a fornire approfondimenti chiave sull’andamento generale dei mercati e sui titoli rivoluzionari come Tesla. Se desideri partecipare ai prossimi webinar riservati e costruire il tuo portafoglio tematico, ti invitiamo a contattarci cliccando qui.

Gian Massimo Usai

Head Of Research

Condividi il post

Chi è Gian Massimo Usai?

"Non sei iscritto alla nostra Newsletter?"

Quando sei pronto, ecco come possiamo aiutarti:

Il Libro Trend Positioning

La focalizzazione è la valuta che muove i mercati moderni. Scopri il DNA delle Super Stocks per trasformare la direzione del tuo portafoglio.

Ricerca modello R.A.P.T.OR.

THÉMA

Nota: Il TPRI conduce ricerche e formula conclusioni operative per il proprio Portafoglio Tematico Tecnologico THÉMA . Le informazioni condivise con i lettori non garantiscono performance delle azioni né costituiscono consulenza finanziaria. È consigliabile consultare il proprio consulente finanziario prima di investire.Vi invitiamo a fare le vostre analisi prima di acquistare azioni delle società eventualmente citate nei nostri canali.

Letture consigliate:

Tesla: I Margini Ai Massimi per il Leader nell’AI

MEMOS DA GIAN MASSIMO USAI: La Rivoluzione delle Criptovalute e la Nuova Era dell’Investimento

Nvidia: Blackwell e il Data Center da 200 miliardi di dollari

$NVDA diventerà un’azienda da 10 TRILIONI di capitalizzazione

Le azioni di Palantir salgono grazie alla piattaforma di intelligenza artificiale