Conta davvero? Sì.

Per esempio, se guardiamo l’inflazione core a 10 anni “rolling”: è correlata al numero di persone tra 30 e 50 anni. Perché? Ne abbiamo parlato durante la Trend Positioning Growth Conference del 2024, ma in sostanza — secondo i dati dell’Urban Institute — l’indebitamento mediano di un individuo cresce tra i 30 e i 50 anni.

In altre parole, più persone tra 30 e 50 anni ⇒ più persone che prendono prestiti.

Con l’età, la leva finanziaria tende poi a diminuire. Questo perché a 30 anni inizi a prendere decisioni più capital-intensive (mutuo prima casa, seconda auto, istruzione dei figli), mentre il reddito cresce entrando negli anni di picco.

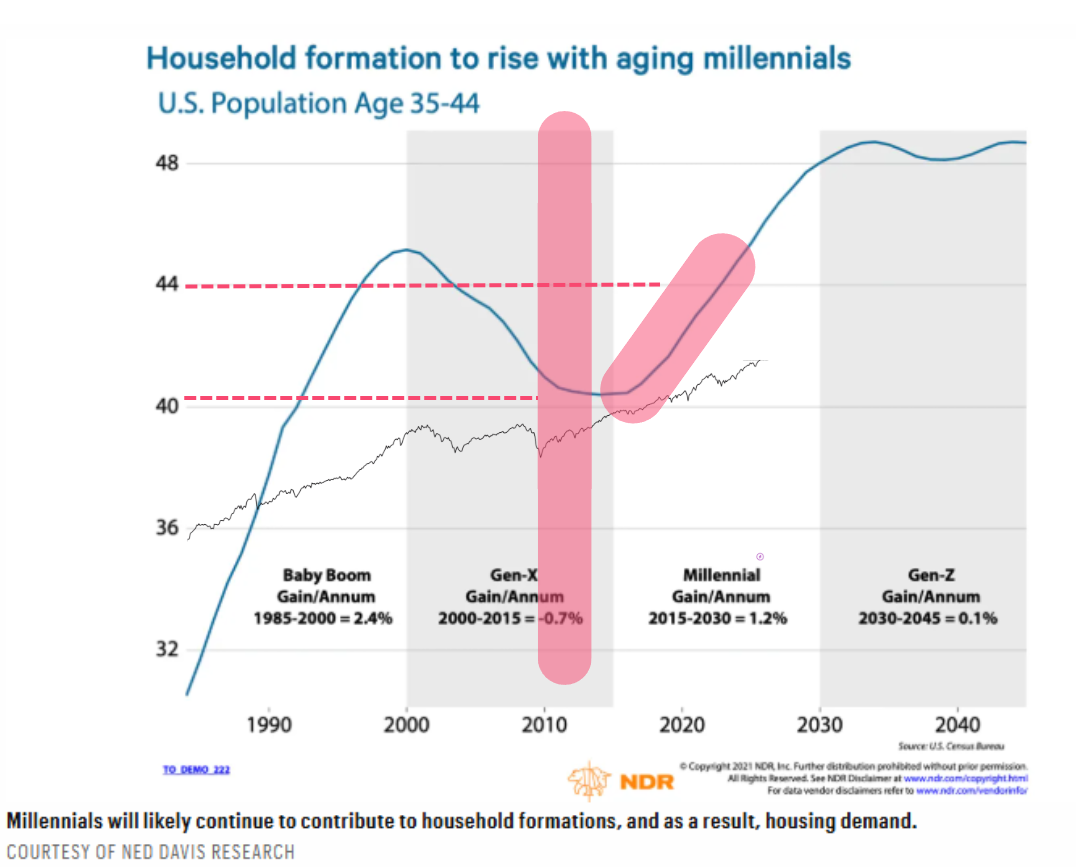

Questo è un punto chiave: da qui a fine decennio i Millennials — entrando nella fascia 30–50 anni — saranno i principali acquirenti di beni e servizi. Parliamo di circa il 33% della crescita della spesa dei consumatori, il 98% delle nuove nascite, il 44% delle auto acquistate e il 40% delle case comprate entro il 2030.

Certo, questo li rende indirettamente sensibili ai dazi, ma il vero ago della bilancia resta il mutuo: i Millennials sono molto più sensibili ai tassi d’interesse. E qui sta il punto: i tassi scendono e scenderanno di nuovo (anche a causa delle tensioni sui dazi), ma per i Millennials è molto più importante avere mutui accessibili che preoccuparsi di eventuali rincari da tariffe doganali. Per questo credo che il focus del mercato sui dazi sia miope.

I numeri parlano chiaro:

- reddito disponibile dei Millennials: +9% annuo (il doppio del consumatore medio),

- crescita della spesa: +9% annuo,

- risparmio: +10% annuo.

Nel settore finanziario, il loro peso è ancora più evidente: i Millennials guideranno il 72% della crescita della spesa in prodotti assicurativi, mutui, assicurazioni auto, conti pensionistici (che non avranno garantiti come i nostri genitori), noleggi auto, oneri finanziari e assicurazioni vita. In breve: oggi i Millennials sono il consumatore chiave dei servizi finanziari.

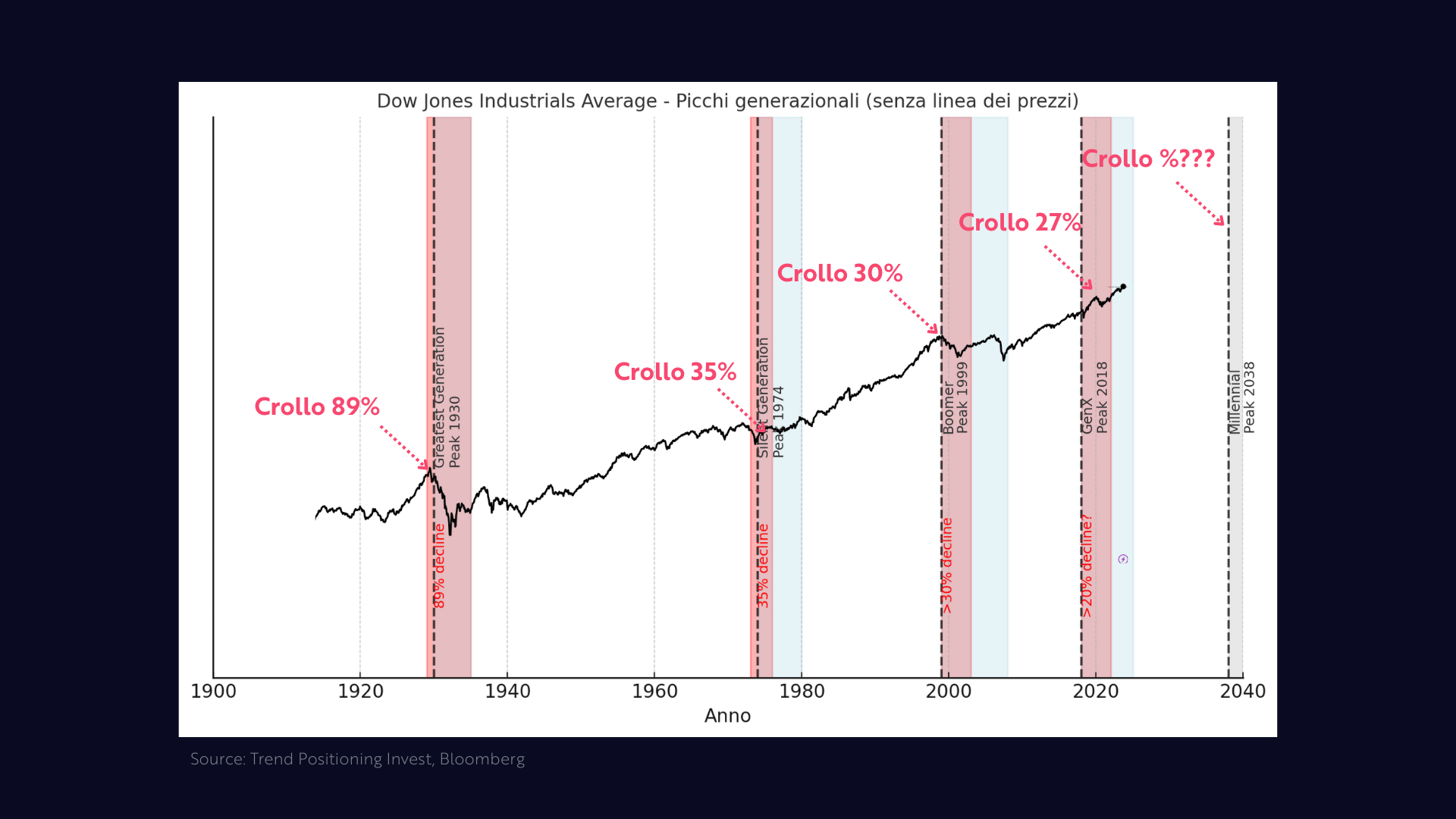

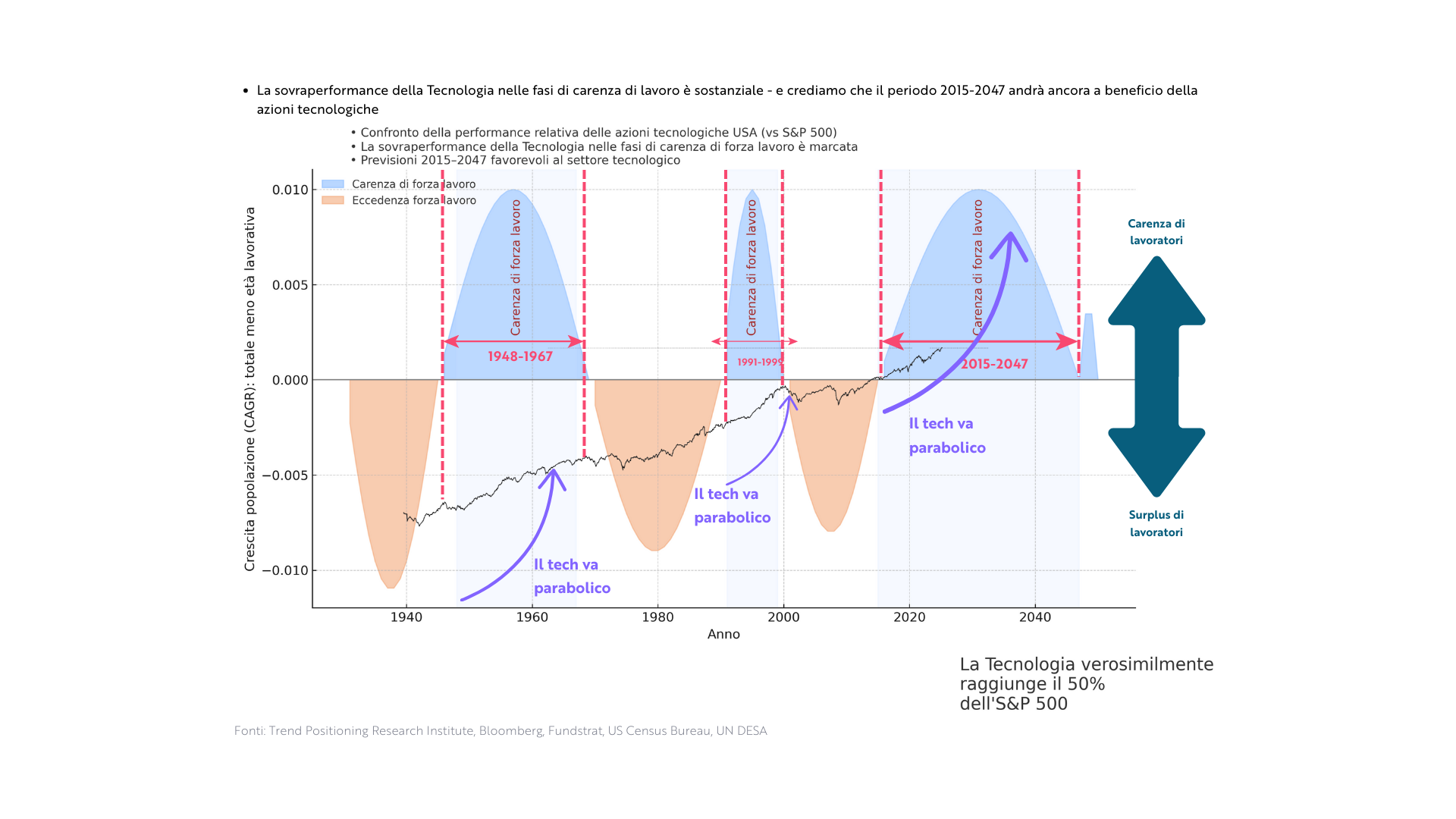

Questo si inserisce in una storia già vista. Prima dei Millennials, c’era la Gen X; prima ancora i Baby Boomers. Ogni volta, la generazione “al centro” (30–50 anni) ha lasciato il segno sui mercati.

Negli anni ’80–2000, con i Boomers al centro della scena, gli investitori compravano titoli consumer (beni di largo consumo) perché erano condizionati dallo stile di vita e dalle abitudini della generazione dei loro genitori. Il risultato? I titoli consumer hanno moltiplicato il loro valore di circa 11 volte, ma hanno sottoperformato l’S&P500, che nello stesso periodo fece quasi 16 volte.

Con la Gen X, invece, la storia è stata completamente diversa: i titoli internet (il settore “nativo” della loro epoca) hanno reso circa 16 volte, contro un modesto 3,6 volte dello S&P500. Una sovraperformance clamorosa.

In altre parole: puntare sui settori “preferiti” dalla generazione dominante ha fatto la differenza. Ma attenzione: quando gli investitori hanno insistito su settori legati alla generazione precedente (consumer con i Boomers), hanno guadagnato sì, ma meno del mercato. Quando invece hanno seguito i trend della loro stessa generazione (internet con la Gen X), hanno sovraperformato in maniera esplosiva.

Ora tocca ai Millennials, che guideranno i mercati fino al 2038. Per questo costruiamo portafogli come Stocks & ETF Ideas e il nostro portafoglio tematico THÉMA, focalizzato su tecnologia e nuovi trend strutturali.

Capisco la tentazione di uscire dai mercati in fasi turbolente. Ma qui conta ricordare la regola dei 10 giorni migliori: se non sei investito in quei 10 giorni, il rendimento annuo medio scende da +8% a −3%. Negli ultimi 10 anni, l’S&P ha reso +12% annuo, ma senza i 10 giorni migliori si scende a −10%.

Se il tuo scopo è investire per il lungo termine non serve indovinare il “momento giusto”: serve restare investiti e per sovraperformare i mercati bisogna essere investiti nei temi giusti.

Certo, il nostro portafoglio THÉMA non è immune alla volatilità, ma grazie alla gestione attiva e all’uso di hedging riduciamo l’impatto delle “10 giornate peggiori” – quello di cui nessuno ti parla quando racconta la storiella dei 10 giorni migliori e del rimanere sempre investiti. E nella strategia R.AP.T.OR. – la forma più attiva di Trend Positioning – prevede anche uscite totali o posizioni short nei bear market, come già accaduto nel 2022.

Un promemoria: un titolo R.A.P.T.OR. segue un processo in 5 step (Ricerca, Analisi, Picking, Trigger, Orchestrazione) e deve avere 7 forze e 18 caratteristiche precise — le stesse che hanno reso grandi aziende come META, AMZN, AAPL o GOOGL quando ancora erano sottovalutate.

Noi implementiamo i titoli R.A.P.T.OR. sotto steroidi nel portafoglio THÉMA, puntando sui temi di lungo periodo: Millennials, carenza globale di forza lavoro, AI e automazione, energia e cybersecurity, economia dello spazio, blockchain e nuovi sistemi finanziari. I temi di medio periodo (entro 24 mesi) che invece fanno parte di Stocks & ETF Ideas entrano solo in THÉMA se si sovrappongono a più trend strutturali: i titoli che compaiono in più di un tema sono i più “RAPTOR” tra i RAPTOR. Non compriamo titoli spazzatura o guidati da solo e puro hype. Vogliamo assicurarci che generino utili e un elevato ROIC (Return on Invested Capital, ritorno sul capitale investito).

Penso che avere una gestione attiva, sia nella selezione dei titoli sia nella parte tematica, possa avere molto senso per gli investitori. E questo è alla base della nostra filosofia e modello di investimento.