"Non sei iscritto alla nostra Newsletter?"

Unisciti a 8.000+ investitori che ogni settimana si affidano alla nostra visione per navigare i mercati con chiarezza e precisione. Unisciti a loro e ricevi gratis ogni sabato la nostra newsletter — un’analisi essenziale per cogliere opportunità che il mercato non vede.

Al momento dell’iscrizione, riceverai la nostra analisi approfondita di un titolo azionario, selezionato per il suo potenziale di crescita asimmetrica.

Investire, non solo risparmiare: la chiave per proteggere la pensione dall’inflazione

Risparmiare e investire sono concetti distinti, specialmente per chi pianifica la pensione. L’inflazione, il nemico più subdolo dei risparmi previdenziali, erode silenziosamente il potere d’acquisto. Solo una strategia d’investimento ben calibrata può contrastarla efficacemente. Le fluttuazioni di mercato, come il crollo del 2025, non devono distogliere dall’obiettivo a lungo termine: proteggere il capitale dall’inflazione e creare ricchezza.

Investire in asset come le azioni americane, con un approccio mirato, rappresenta una delle soluzioni più efficaci per preservare il valore reale dei risparmi.

Chi pianifica la pensione, che sia vicina o anticipata, deve affrontare numerose minacce: dall’esaurimento dei risparmi al prelievo di fondi durante cali di mercato, da spese eccessive a costi sanitari imprevisti, fino a emergenze familiari, cattivi consigli finanziari o persino frodi. Questi rischi sottolineano l’importanza di una solida pianificazione previdenziale.

Tra tutte le sfide, l’inflazione rappresenta la minaccia più subdola. Definita dagli esperti come erosione del potere d’acquisto, agisce silenziosamente, riducendo nel tempo il valore reale di risparmi e reddito fisso. William Bernstein, autore di Deep Risk e co-fondatore di Efficient Frontier Advisors, considera l’inflazione il rischio più probabile a lungo termine, ma anche quello su cui si può intervenire con maggiore efficacia.

La Society of Actuaries, nel rapporto Managing Postretirement Risks: A Guide to Retirement Planning, avverte che l’inflazione è una sfida persistente, specie per chi dipende da entrate fisse. Molti oggi potrebbero non ricordare periodi di inflazione elevata, come il 14,4% del 1947, l’11,1% del 1974 o l’11,7% del 1979–81, ma il suo impatto resta una realtà da non sottovalutare.

Una strategia d’investimento mirata, come l’allocazione in asset che proteggano dall’inflazione, è fondamentale per preservare il valore del capitale nel lungo periodo.

Per una singolare coincidenza, mentre scrivo questa newsletter, il mondo degli investimenti celebra il Bitcoin Pizza Day.

Cosa è il Pizza Bitcoin Day?

Ogni 22 maggio, la comunità delle criptovalute celebra il Bitcoin Pizza Day, un evento simbolo della storia di Bitcoin. Il 22 maggio 2010, il programmatore Laszlo Hanyecz (nella foto sopra) acquistò due pizze pagando 10.000 BTC, segnando la prima transazione commerciale documentata con questa criptovaluta. All’epoca, quei 10.000 Bitcoin valevano circa 41 dollari.

Oggi, con un Bitcoin che ha raggiunto i 110.000 dollari, quelle pizze equivarrebbero a oltre 1,1 miliardi di dollari.

Pochi asset nella storia hanno trasformato 41 dollari in oltre un miliardo in soli 15 anni, un rendimento che rende il Bitcoin un caso unico. Mentre investimenti diversificati possono proteggere dall’inflazione, pochi offrono un potenziale simile. Pensare che investire significhi semplicemente mettere i soldi in un portafoglio che cerca di replicare l’andamento dei mercati è, perlomeno, limitante.

Non sto qui per spingerti a investire in Bitcoin – anche se io lo faccio e la nostra società ha un’esposizione indiretta tramite asset correlati – ma per sottolineare la differenza tra risparmiare e investire. Nel “Mondo Nuovo”, limitarsi a risparmiare non è più un’opzione sostenibile.

L’inizio del 2025 è stato un turbine di eventi macroeconomici e politici, ma non ci ha colti impreparati. Per tutto il primo trimestre abbiamo ribadito di non abbandonare i mercati, e oggi siamo a meno del 3% dai massimi storici. Nonostante lo scetticismo iniziale, molti investitori continuano a cercare scuse per non credere in questo rialzo. Non siamo indovini: analizziamo i dati e ignoriamo le distrazioni del rumore di fondo.

Chi ha insistito con il mantra “stavolta è diverso” è ancora fermo, in cerca di giustificazioni per l’inazione.

Il rialzo del 20% dell’S&P 500 dal 7 aprile 2025 è tra i più rapidi mai registrati per recuperare un calo del 20% dai massimi storici. Sebbene l’indice non abbia ancora toccato nuovi record, la tabella seguente mostra i rally più veloci nel raggiungere tali livelli in passato.

Il record spetta al 1998, quando l’S&P 500 tornò ai massimi in soli 63 giorni dopo un calo del 20%, grazie a un rapido taglio dei tassi da parte della FOMC. Seguono i recuperi del 1980 e 1982, avvenuti oltre 40 anni fa. Sebbene il rally attuale potrebbe richiedere più tempo per stabilire nuovi massimi (e credo che sarà così), il recupero è stato straordinariamente rapido.

Mentre molti attendevano un “momento migliore” per rientrare, lasciandosi influenzare da pregiudizi politici, paura o dall’idea che “questa volta è diverso”, hanno perso un’opportunità unica, rara negli ultimi 40 anni. E non venite a dirmi “io sono rientrato”, perché i dati mostrano che la maggior parte degli investitori è rimasta ai margini.

La storia insegna, ma l’uomo raramente impara dai propri errori. Non si tratta solo di intelligenza artificiale: stiamo entrando in un Nuovo Ordine Mondiale, e l’AI è solo l’inizio.

La storia è una bussola affidabile. I cicli economici e un’accurata lettura dei dati smentiscono ogni “questa volta è diverso”. La ripresa a V dei mercati nel 2025 ne è la prova. I dati storici sono un’arma potente, se sai come sfruttarli.

Ho citato l’inflazione e il Bitcoin Pizza Day perché questi temi introducono la volatilità finanziaria, cruciale per la pianificazione pensionistica. Il Pizza Day illustra come un asset come Bitcoin possa passare da un valore irrisorio a miliardi, sottolineando il rischio di erosione del potere d’acquisto. Il contesto geopolitico e macroeconomico – con fattori come la politica, dazi e decisioni della FED – amplifica l’incertezza che i futuri pensionati devono affrontare, creando le basi per la necessità di strategie di investimento lungimiranti e in linea con i tempi.

L’Impatto dell’inflazione e del rischio di sequenza sulla pianificazione della pensione

Un cartone di uova costava 88 centesimi nel 1980; oggi, nel 2025, ne costa 5 dollari, un aumento del 3,86% annuo che ha moltiplicato il prezzo di 5,6 volte in 45 anni. Per un pensionato di 65 anni, se l’inflazione continua, quelle uova potrebbero costare 15,41 dollari a 95 anni, triplicando il costo.

Investire 100.000 dollari in asset con un rendimento del 6% (tipico di obbligazioni o portafogli conservativi) per 30 anni produce circa 574.000 dollari, ma in termini reali (aggiustati per l’inflazione) equivale a circa 186.000 dollari di oggi: meno del doppio del capitale iniziale. Con un rendimento del 10%, invece, si ottengono circa 1,74 milioni, pari a 566.000 dollari reali, oltre 5 volte il capitale iniziale.

Rendimenti tra il 5% e il 7% coprono l’inflazione con un margine limitato, ma non generano vera ricchezza, lasciando poco spazio per spese crescenti o per migliorare la qualità della vita.

Brian Walsh, responsabile della consulenza e pianificazione presso SoFi, sottolinea che “l’inflazione è rappresentata come un singolo numero, ma in realtà colpisce ognuno in modo diverso a seconda di come spende i propri soldi.” In generale, dice, “invecchiando si spende meno per cibo, trasporti, abbigliamento e intrattenimento, ma di più per assistenza sanitaria, contributi di beneficenza e servizi.” Per questo, Walsh sottolinea che “è cruciale per i pensionati comprendere le loro spese e come l’inflazione li colpisce, piuttosto che preoccuparsi solo dei dati principali.”

Storia dell’inflazione

Sebbene i pianificatori e consulenti finanziari usino spesso un tasso di inflazione medio a lungo termine del 3,1% (dal 1913) per creare piani pensionistici, l’inflazione effettiva varia significativamente:

1913-1920: Altamente volatile, con un picco del 23,7% durante la Prima Guerra Mondiale.

Anni ’30: Deflazione significativa durante la Grande Depressione.

Dopo la Seconda Guerra Mondiale fino ai primi anni ’80: Diversi periodi oltre il 10%.

Metà anni ’80 fino al 2020: Generalmente bassa e stabile (2%-3%).

Post-pandemia (2021-2022): Salita al 9,1% a giugno 2022.

A marzo 2025: Il tasso di inflazione annuale è al 2,4%.

Questa volatilità rende la pianificazione difficile e sottolinea la necessità di strategie adattive.

La Society of Actuaries (SOA), un’organizzazione professionale che riunisce attuari esperti in analisi finanziaria e gestione del rischio, sottolinea nel suo rapporto Managing Postretirement Risks che i benefici della Social Security e alcuni programmi governativi sono indicizzati all’inflazione tramite adeguamenti annuali (COLA), mentre molte pensioni private non lo sono. Questo espone i pensionati al rischio di erosione del potere d’acquisto.

Inoltre, i costi sanitari, che tra il 2015 e il 2020 sono cresciuti a un ritmo spesso doppio rispetto all’inflazione generale, rappresentano un ulteriore peso finanziario per chi vive di redditi fissi, aggravando la sfida di una pensione sostenibile.

Nella pianificazione pensionistica, un pericolo spesso sottovalutato è il rischio della sequenza dei rendimenti, ovvero l’impatto di un crollo di mercato nei primi anni di pensione. Un calo significativo, anche solo del 10-20%, può ridurre drasticamente i risparmi, specialmente se si prelevano fondi per le spese quotidiane, compromettendo la sostenibilità finanziaria per decenni. Il timing di questi cali è cruciale: una perdita precoce può erodere il capitale accumulato, rendendo difficile mantenere il tenore di vita desiderato.

La parola “sequenza” è fondamentale: il timing fa la differenza. Un crollo di mercato nei primi anni di pensione può ridurre significativamente il capitale accumulato, mettendo a rischio la capacità di sostenere le spese per l’intera durata della pensione.

Immagina di andare in pensione e iniziare a prelevare dai tuoi risparmi pensionistici, contando su un certo tenore di vita. Un crollo di mercato, anche solo del 10-20%, nei primi anni di pensione può devastare le tue risorse. Durante la crisi finanziaria del 2007-08, l’S&P 500 è crollato del 38%, colpendo duramente i portafogli di molti neo-pensionati.

Alcuni sono stati costretti a tornare al lavoro per compensare le perdite. Rob Williams, direttore del Schwab Center for Financial Research, spiega: “Un calo significativo o prolungato rende il recupero estremamente arduo”. Per questo, una pianificazione attenta e un portafoglio di investimento proattivo è essenziale per far crescere il capitale, affiancando una strategia di risparmio che lo protegga dai rischi.

Negli ultimi mesi, e già nella newsletter precedente, avevo messo in guardia sui rischi evidenti del mercato obbligazionario, ignorati da molti. Le reazioni? “State solo spaventando la gente!” o “Non sono d’accordo!”.

Capisco che le mie affermazioni non siano sempre immediatamente chiare a tutti, né sia ovvio il motivo dietro le mie convinzioni.

Tuttavia, i fatti parlano da soli.

Il rendimento dei Treasury bond a 20 anni è balzato al 5,14% nell’ultima settimana, toccando un nuovo picco per il 2025, dopo un’asta da 16 miliardi di dollari che ha deluso le aspettative. La domanda debole ha spinto il rendimento oltre il previsto 5,035%, chiudendo al 5,047%, a causa di intense vendite. L’approvazione del “Big Beautiful Bill” di Trump, con un margine di 215 a 214 voti, ha alimentato timori di un deficit crescente e di un’inflazione futura, innescando ulteriori pressioni sul mercato obbligazionario.

Questo scenario rende le obbligazioni meno attraenti, spingendo alcuni investitori verso azioni o criptovalute. Tuttavia, se le aste obbligazionarie continueranno a deludere, il rischio di una crisi del credito globale potrebbe aumentare. Non è mia intenzione allarmare: questa è semplicemente la dinamica dei mercati. Le regole non le faccio io.

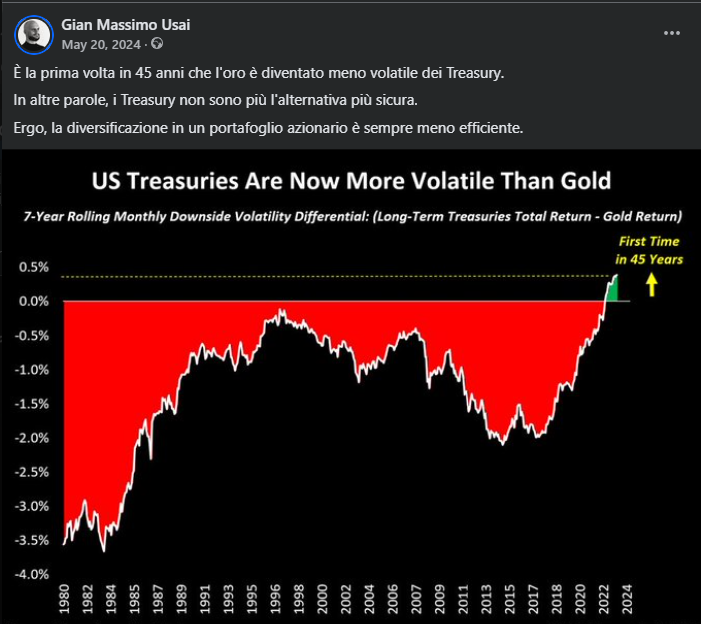

Le imprese restano solide, ma un aumento persistente dei rendimenti obbligazionari – che riflette un costo del capitale più alto – minaccia la stabilità economica. Già nel 2024, come avevo scritto (e anticipato nel 2022), “l’oro è diventato meno volatile dei Treasury, un evento raro in 45 anni.”

Questo significa che le obbligazioni, un tempo pilastro della sicurezza, non sono più un rifugio certo. La diversificazione tradizionale in portafogli bilanciati, con obbligazioni come “ancora” di stabilità, non garantisce più la sicurezza di un tempo, spingendo a riconsiderare strategie più dinamiche per proteggere e far crescere il capitale.

Non essendo un consulente finanziario specializzato in gestione patrimoniale, non mi addentrerò in dettagli tecnici al di fuori della mia competenza. Tuttavia, possiamo confrontare i rendimenti storici degli ultimi 40 anni con i dati sull’inflazione precedentemente discussi.

Dal 1980 al 2020, l’S&P 500 ha registrato un rendimento medio annuo del 11,7% (media aritmetica) e del 9,8% (CAGR), secondo Cube Investimenti. Considerando un’inflazione media annua di circa il 3% nello stesso periodo (con picchi come il 9,1% nel 2022 e il 2,4% a marzo 2025), il rendimento reale dell’S&P 500, al netto dell’inflazione, si attesta tra il 7% e l’8% annuo. Tuttavia, pochi investitori si limitano a replicare passivamente il mercato.

La maggior parte degli investitori, infatti, costruisce – spesso con il supporto di un consulente – un portafoglio diversificato, combinando azioni, obbligazioni e, in alcuni casi, asset reali come materie prime o oro. Un esempio classico è il portafoglio 60/40, con il 60% investito in azioni (ad esempio, S&P 500) e il 40% in obbligazioni (come i Treasury USA a 10 anni), considerato un punto di riferimento per la diversificazione.

Il rendimento medio annuo nominale di un portafoglio 60/40 è generalmente inferiore a quello dell’S&P 500 puro, a causa della componente obbligazionaria, che storicamente ha offerto rendimenti tra il 2% e il 5% annuo, a seconda del periodo e del tipo di obbligazioni. Secondo analisi su periodi ventennali, tra il 1980 e il 2000, un portafoglio 60/40 ha generato un rendimento medio annuo (CAGR) del 6-8%, con variazioni a seconda del decennio.

Negli ultimi 40 anni, il rendimento medio annuo nominale di un portafoglio 60/40 è stimato tra il 7% e il 9%, con un rendimento reale, al netto dell’inflazione, di circa il 4-6%.

Ed è qui che emerge il problema…

Data l’imprevedibilità dell’inflazione, come possono i pensionati gestirla e mitigarne il rischio?

Ecco gli approcci più efficaci secondo gli esperti.

Secondo Bernstein di Efficient Frontier Advisors, le azioni rappresentano la migliore protezione a lungo termine contro l’inflazione.

Sebbene picchi inflazionistici improvvisi possano causare temporanei ribassi di mercato, le azioni mitigano il rischio di erosione del potere d’acquisto nel tempo. L’approccio tradizionale, che presume una spesa costante aggiustata per l’inflazione, può portare a sottostimare il risparmio necessario per la pensione. Integrando nelle proiezioni un’inflazione leggermente superiore, dell’1-2% annuo rispetto alla media, si potrebbe scoprire la necessità di investire più attivamente e con un approccio più aggressivo prima del “ritiro”.

Questo approccio potrebbe consentire di andare in pensione prima o di spendere più liberamente nei primi anni di pensione. Sebbene si tenda a spendere meno per alcune voci con l’avanzare dell’età, altre spese, come cure mediche e farmaci, possono aumentare. Tuttavia, in generale, la spesa tende a ridursi dell’1-2% annuo con l’età. Assumendo che la spesa cresca solo dell’inflazione meno l’1-2%, si potrebbe ridurre l’importo totale da risparmiare o, in alternativa, avere maggiore flessibilità di spesa nei primi anni di pensione.

Bernstein evidenzia i rischi di un approccio eccessivamente prudente, che potrebbe portare a risparmiare troppo e investire troppo poco. Raccomanda una strategia di gestione del rischio pensionistico che bilanci la protezione dall’inflazione con la sicurezza finanziaria durante l’intera pensione. Nel lungo periodo, le azioni superano le obbligazioni in termini di rendimento in cinque casi su sei.

Come sottolinea Bernstein: “Proprio come nella roulette russa, le conseguenze di ‘risparmiare troppo’ e ‘risparmiare troppo poco’ sono asimmetriche.”

Trovare il giusto equilibrio

La decisione cruciale per i gli investitori è scegliere tra la sicurezza offerta da strumenti come obbligazioni e conti di risparmio, che proteggono direttamente dall’inflazione ma offrono rendimenti più bassi, e una strategia orientata alla crescita, attraverso azioni e altri investimenti che storicamente garantiscono rendimenti superiori a lungo termine, anche se con maggiore volatilità.

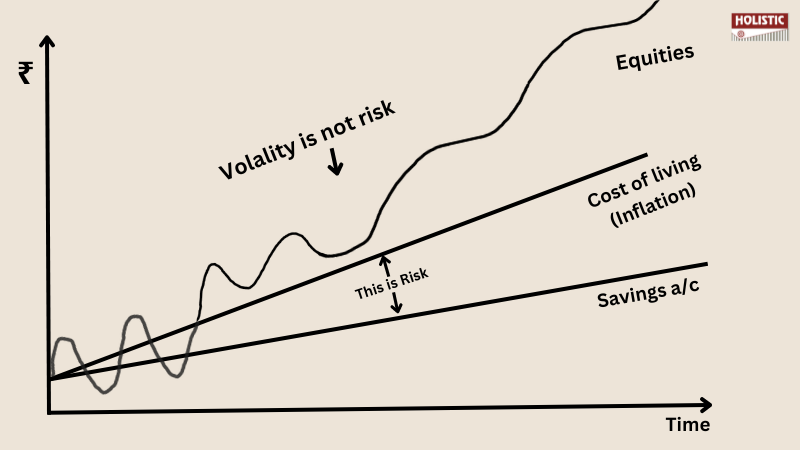

Perché la Volatilità NON è Rischio

L’immagine sotto sottolinea una distinzione fondamentale che ancora troppi investitori ignorano: la volatilità NON è sinonimo di rischio.

L’immagine mostra tre linee su un grafico con l’asse y che rappresenta il valore monetario e l’asse x che rappresenta il tempo. Le linee sono:

- Equities (azioni): Una linea che cresce nel lungo periodo ma con fluttuazioni (volatilità) evidenti.

- Cost of Living (Inflation): Una linea che cresce costantemente, rappresentando l’aumento del costo della vita dovuto all’inflazione.

- Savings a/c (conto di risparmio): Una linea che cresce molto lentamente, rimanendo al di sotto della linea dell’inflazione.

Spiegazione del grafico

- Volatilità (Equities): La linea delle azioni mostra oscillazioni significative nel breve termine, che rappresentano la volatilità. Tuttavia, nel lungo periodo, il trend è chiaramente al rialzo, superando sia l’inflazione sia i rendimenti dei conti di risparmio.

- Rischio reale (Inflation vs. Savings): La linea del costo della vita, che rappresenta l’inflazione, cresce in modo costante, mentre quella dei conti di risparmio rimane significativamente più bassa. La distanza tra queste due linee, indicata come “This is Risk”, evidenzia il vero rischio: l’erosione del potere d’acquisto. Se i tuoi risparmi non crescono a un ritmo superiore a quello dell’inflazione, il loro valore reale si riduce nel tempo. È proprio questo il punto quando sottolineo che risparmiare e investire non sono la stessa cosa, anche se, tecnicamente, entrambi comportano l’allocazione di denaro nei mercati per generare crescita.

- Conclusione del grafico: La volatilità delle azioni è solo un movimento temporaneo e non rappresenta un rischio reale per l’investitore di lungo termine. Il vero rischio è non riuscire a battere l’inflazione, come accade con strumenti a basso rendimento come i conti di risparmio.

Volatilità vs. Rischio

La volatilità misura le fluttuazioni di prezzo di un asset nel breve termine. Per le azioni, queste oscillazioni possono essere significative, causando preoccupazione per gli investitori. Tuttavia, come mostra il grafico, queste fluttuazioni sono irrilevanti nel lungo periodo, dove le azioni (quelle giuste) tendono a crescere più dell’inflazione, preservando e aumentando il potere d’acquisto.

Il rischio reale, invece, è la perdita di valore reale del capitale a causa dell’inflazione. Strumenti come obbligazioni o conti di risparmio, pur essendo percepiti come “sicuri” per la loro bassa volatilità, offrono rendimenti che spesso non tengono il passo con l’inflazione. Questo significa che, nel tempo, il valore reale dei tuoi risparmi diminuisce, impedendoti di mantenere il tuo tenore di vita.

La decisione cruciale per gli investitori

Gli investitori si trovano di fronte a una scelta: optare per la sicurezza di strumenti come obbligazioni e conti di risparmio, che offrono rendimenti bassi ma stabili, oppure adottare una strategia orientata alla crescita, investendo in azioni che, pur essendo più volatili, garantiscono rendimenti superiori nel lungo termine.

Come illustrato dal grafico, la volatilità delle azioni non rappresenta un rischio reale per chi adotta una strategia di lungo termine – che non va confusa con un approccio passivo di tipo “buy and hold”, un tema che non tratteremo qui. Al contrario, il pericolo più significativo è non riuscire a tenere il passo con l’inflazione, una minaccia concreta per chi si limita a strumenti a basso rendimento.

In sintesi

La volatilità, pur essendo una caratteristica temporanea degli investimenti azionari, non rappresenta un rischio reale per chi adotta un modello di rischio e investimento fondato sul funzionamento intrinseco dei mercati nel lungo termine.

Il vero pericolo è l’erosione del potere d’acquisto dovuta all’inflazione, un problema che strumenti a basso rendimento come i conti di risparmio non riescono a contrastare. Per proteggere e accrescere il proprio capitale, una strategia orientata alla crescita, basata su azioni di aziende disruptive, si rivela storicamente la scelta più efficace.

Investire nelle azioni tecnologiche americane: la migliore difesa contro l’inflazione

Come sottolineato in precedenza, investire in azioni americane è stato, è e continuerà a essere la strategia più efficace per proteggersi dall’inflazione e dai rischi di default, nonostante le turbolenze e le paure di breve termine. Per questo motivo, abbiamo sviluppato un modello di investimento e un portafoglio interamente azionario, focalizzato sul mercato americano e, in particolare, sul settore tecnologico.

È però necessaria una precisazione. Investire in azioni tecnologiche non significa concentrarsi esclusivamente sul settore tech dell’S&P 500. Significa puntare su aziende che, grazie alle nuove tecnologie, stanno rivoluzionando il nostro modo di vivere.

Nel 1900, “tecnologia” significava investire in realtà come la Northern Pacific Railway, una ferrovia transcontinentale che collegava il Minnesota al Pacifico nord-occidentale, trasformando i trasporti negli Stati Uniti occidentali. Negli anni ’50, era investire in Chrysler, simbolo dell’innovazione automobilistica. Nel 1963, significava scommettere su Syntex Corp., l’azienda che introdusse la pillola anticoncezionale, rivoluzionando la società. Tra il 1967 e il 1971, era McDonald’s, che stava ridefinendo il concetto di ristorazione globale.

Oggi, potrebbe significare investire in titoli legati alle utilities del nucleare, un settore che sta vivendo una rinascita grazie alla crescente domanda di energia pulita e sostenibile.

I dati lo dicono chiaramente, i titoli che storicamente fanno meglio e battono i mercati sono i tecnologici, con ottimi fondamentali. Questo non ha niente a che fare con le incertezze di breve termine, i P&E Ratio, le valutazioni di mercato o i rischi geopolitici. Se ha funzionato così per 100 anni, con due guerre mondiali nel mezzo, pandemie e fame non vedo perché dovremmo iniziare a pensare che debba cambiare tutto oggi.

Ogni lunedì alle 18:30, il team di T/P Research ospita TP Future Insight, un webinar esclusivo per investitori dedicato all’analisi di mercato a medio-lungo termine e alla ricerca sui leader tecnologici tematici. Partecipa al prossimo: [clicca qui].

Scopri R.A.P.T.O.R. e THÉMA ora: preparati al decollo della guida autonoma e del tuo portafoglio!

Scopri R.A.P.T.O.R. e THÉMA ora: preparati al decollo della guida autonoma e del tuo portafoglio!

EVIDENCE-BASED INVESTING

I mercati si trovano attualmente a un soffio dai massimi storici, con un distacco di appena il 3%-5%. Il recupero, rapido e deciso, ha delineato una “V-shape Recovery”, simile a quella osservata nel 2020, segnando una ripresa di straordinaria forza. Un risultato sorprendente? Non per noi.

In un contesto di dubbi, incertezze, critiche, indicatori come il Warren Buffett Indicator, paralleli storici con l’era Reagan privi di fondamento e persino l’ipotesi di un ulteriore crollo – per cui avevamo preparato i nostri clienti con strategie di hedging mirate – abbiamo mantenuto una visione chiara. Grazie alla nostra esperienza e al nostro approccio rigoroso, abbiamo guidato i nostri investitori a non cedere al panico, preparandoli sia alla possibilità di nuovi massimi entro la fine dell’anno sia a un recupero a V.

Nonostante i massimi storici non siano ancora stati raggiunti, e indipendentemente dal fatto che ciò avvenga, il dato cruciale è un altro: dopo le turbolenze del 2020 e del 2022, il nostro modello di investimento, supportato dagli indicatori proprietari e dalla ferrea disciplina nel seguire le nostre stesse regole che deriva dalla fiducia nel nostro modello, ha dimostrato la sua efficacia.

Fondato su una ricerca costante e basata su evidenze concrete, anziché su mere opinioni, il nostro approccio ha permesso a noi e ai nostri clienti di affrontare con successo uno dei periodi più complessi, incerti e rischiosi degli ultimi cinque anni attraverso il portafoglio THÉMA.

In un mercato volatile, la nostra missione rimane invariata: offrire strategie di investimento solide, basate su dati e analisi, per proteggere e far crescere il patrimonio dei nostri clienti, indipendentemente dalle condizioni di mercato.

Il rialzo del 20% dell’S&P 500 a partire dal 7 aprile è stato uno dei più rapidi mai registrati per recuperare terreno dopo un calo del 20% dai massimi storici. Sebbene l’indice S&P 500 non abbia ancora raggiunto nuovi massimi storici, la tabella sottostante riporta la durata dei rally che hanno impiegato meno tempo per tornare a tali livelli.

Ancora una volta molti investitori hanno commesso l’errore di non seguire un modello di investimento disciplinato, lasciandosi guidare dalle emozioni. La paura e l’esitazione, spesso alimentate da reazioni emotive alle fluttuazioni di breve termine, hanno spinto molti investitori a perdere uno dei rally più significativi degli ultimi 40 anni, impedendo loro di capitalizzare su questa straordinaria corsa del mercato.

Il precedente storico più simile risale al 1998, quando l’S&P 500 tornò a nuovi massimi storici dopo un calo del 20% dal picco al minimo, spingendo la FOMC a tagliare rapidamente i tassi di interesse. Altri esempi si trovano nel 1980 e nel 1982, oltre 40 anni fa. Sebbene questo rally possa richiedere più tempo per raggiungere nuovi massimi storici, il mercato ha già recuperato terreno significativo in un periodo eccezionalmente breve.

Molti investitori, convinti di “aspettare tempi migliori” e influenzati da pregiudizi politici o dalla paura che “questa volta sia diverso”, hanno mancato un’opportunità unica, che non si presentava sui mercati da decenni. La storia dimostra, ancora una volta, come gli investitori raramente imparino dai propri errori o dalle lezioni del passato.

Come ha brillantemente scritto Efisio Garau, ex banca d’investimento ed Economista Capo dell’Analisi Fondamentale della nostra società, nonché del portafoglio THÉMA:

“Ci sono momenti in cui il successo di un investitore non si misura in punti percentuali, ma nella capacità di rimanere fermo mentre il mercato trema. Il mercato, per sua natura, amplifica i rumori, confonde le priorità e mette alla prova anche i professionisti più esperti. Molti, persino veterani del settore, hanno ceduto alla paura, dando voce a lettere aperte, richieste di intervento o critiche pubbliche: reazioni che riflettono una soglia del dolore troppo bassa. La vera lezione è questa: vince chi sa gestire la pressione.

Non si tratta di prevedere ogni movimento, ma di non lasciarsi travolgere dalle emozioni nei momenti critici. Abbiamo affrontato tre fasi storiche complesse: la crisi del 2020, il bear market del 2022 e l’attuale scenario del 2025. In ciascuna, abbiamo scelto un’unica strada: seguire regole ben definite. Non abbiamo improvvisato né cambiato strategia sotto pressione, anche quando le nostre scelte apparivano impopolari. Oggi possiamo dirlo con chiarezza: chi ha cercato scorciatoie è rimasto indietro, mentre chi ha mantenuto la rotta ha protetto il capitale e, in molti casi, ha ottenuto risultati straordinari.

Il punto non è evitare le difficoltà, ma accettare che l’incertezza è parte integrante del mercato. Chi sopravvive a queste fasi è chi riesce a non farsi sopraffare. I fondamentali delle azioni oggi sono più solidi rispetto a febbraio 2025:

– Maggiore chiarezza sui dazi: Le incertezze sulle tariffe si sono attenuate, con una tregua commerciale che ha stabilizzato i mercati.

– Resilienza delle aziende: Le imprese continuano a dimostrare forza, adattandosi e prosperando nonostante le turbolenze economiche.

– Liquidità in attesa: Una notevole quantità di capitale è pronta a entrare nel mercato, in attesa del momento opportuno.

Eppure, molti investitori rimangono scettici e timorosi, proprio come lo sono stati negli ultimi mesi. La storia insegna che l’esitazione spesso costa cara, mentre la disciplina ripaga.

Il mondo non si ferma per chi cerca risposte perfette.

I mercati e l’economia premiano chi agisce con decisione, non chi si perde in teorie astratte o cerca di dimostrare di essere più intelligente degli altri. Punto. Oggi, molti ti dicono che battere i mercati è impossibile, che scegliere i titoli giusti è una scommessa, pur sostenendo con certezza che i mercati saliranno nel lungo termine. Ma che anche i titoli con le giuste caratteristiche saliranno. Io ti dico una cosa: tra dieci anni rimpiangerai di non aver investito nei titoli che analizziamo e deteniamo nel portafoglio THÉMA.”

Se vuoi costruire il tuo portafoglio senza affidarti alla semplice speranza di un rialzo, ma con una strategia chiara su quanto acquistare, quando farlo, come prendere profitti parziali e gestire l’intero portafoglio, contattaci qui.

“Chi ha trionfato nel 2025? Non i presunti “geni” che cercano una logica perfetta dietro ogni movimento di mercato, né gli arroganti convinti di poter spiegare ogni fluttuazione. Il mercato premia chi ha consapevolezza, determinazione e nervi saldi. L’azionario non è un enigma da risolvere, ma un gioco di resistenza e di lettura dei fondamentali.

Mentre i “maestri dell’analisi” si perdevano in elucubrazioni inutili, noi siamo rimasti saldi, condividendo ogni giorno le nostre analisi.

Non cerchiamo approvazione, pacche sulle spalle o medaglie da chi arriva in ritardo. Facciamo ciò che sappiamo fare meglio, e finché avremo energia e passione, continueremo a mettere sul tavolo le nostre analisi per chi ha la lucidità di coglierle e il coraggio di agire. Non siamo qui per i dubbiosi o per chi si lascia influenzare dai titoli sensazionalistici dei giornali.

Parliamo a chi comprende che i mercati non aspettano e che i cicli economici non fanno sconti a chi esita. Noi siamo qui, con i dati in mano e la storia dalla nostra parte.

Siamo di fronte a una convergenza tecnologica senza precedenti. Abbiamo più volte evidenziato il ruolo cruciale della Quarta Rivoluzione Industriale, un fenomeno trainato dalla sinergia tra tecnologie innovative. Questo trend non è solo strategico per la nostra professione, ma rappresenta un’opportunità imperdibile per gli investitori che vogliono posizionarsi al centro di questa trasformazione epocale.

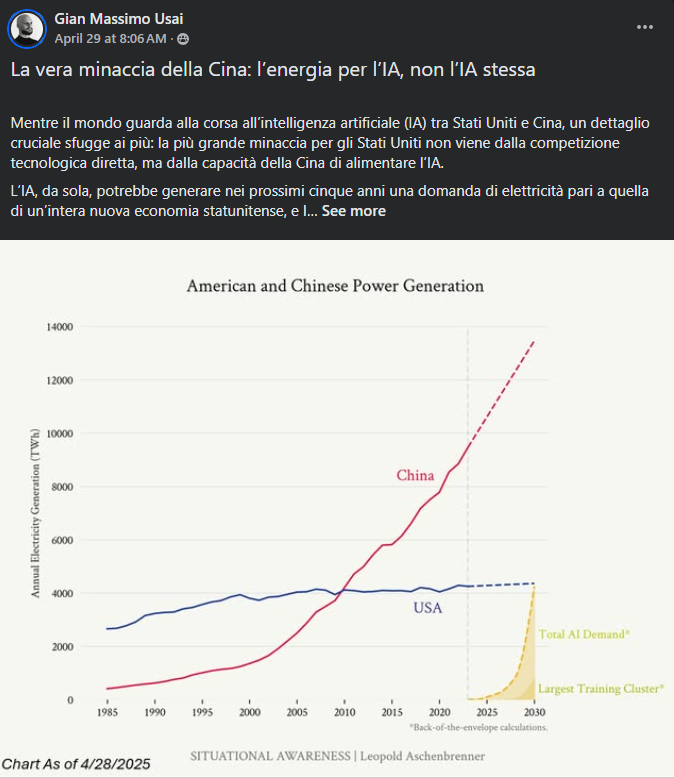

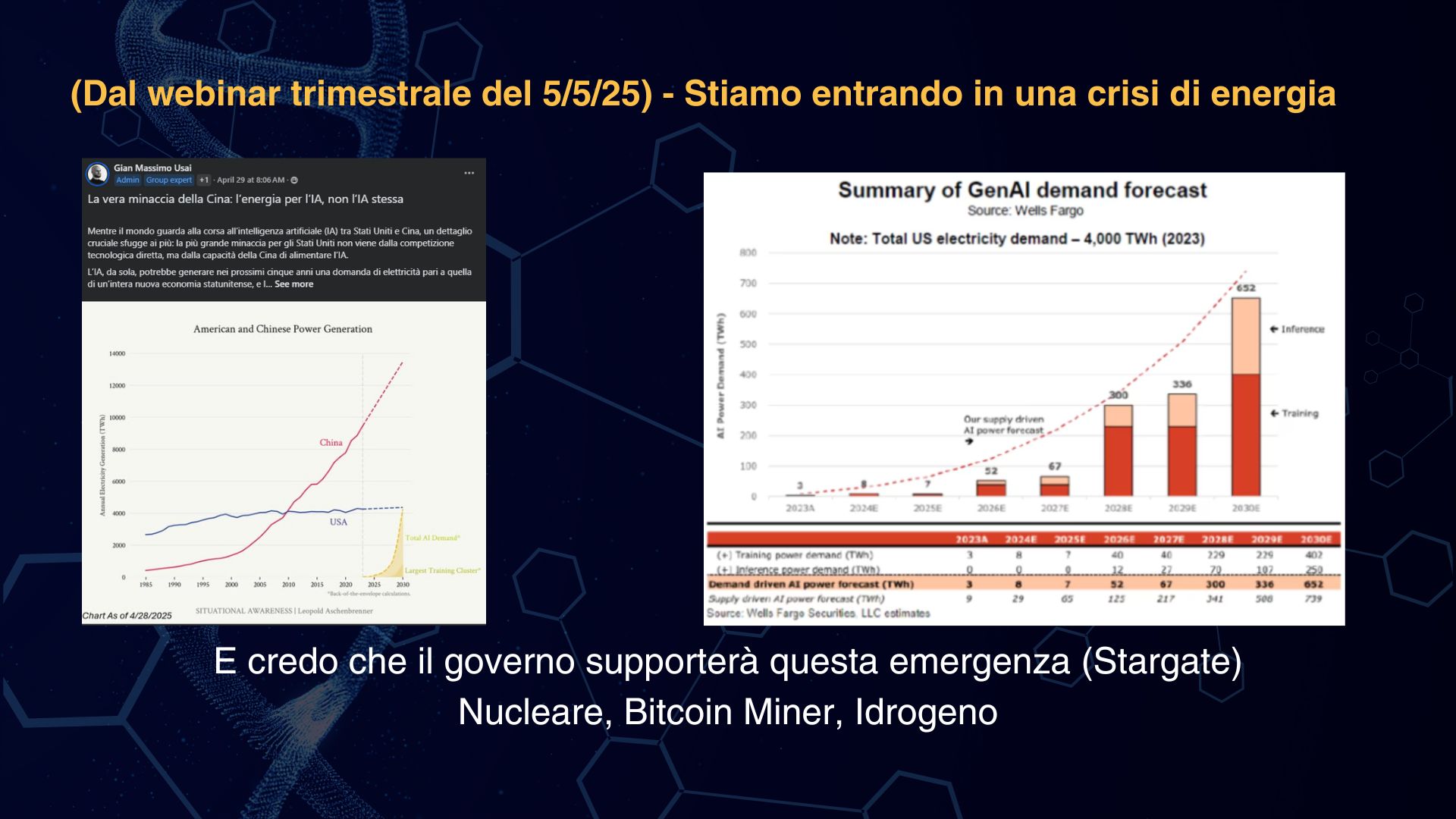

Il 22 maggio 2025, il presidente degli Stati Uniti, Donald Trump, ha annunciato la sua intenzione di firmare una serie di ordini esecutivi a partire da oggi, venerdì 23 maggio, per rilanciare il settore dell’energia nucleare nel Paese.

L’iniziativa mira a semplificare i processi normativi per l’approvazione di nuovi reattori, rafforzare le catene di approvvigionamento del combustibile nucleare e ridurre la dipendenza da uranio arricchito proveniente da Russia e Cina, attraverso l’invocazione della Defense Production Act dell’era della Guerra Fredda.

Già nel 2024 avevamo previsto che la seconda fase di questa rivoluzione tecnologica avrebbe riguardato l’approvvigionamento energetico. Come ho scritto il 29 aprile nel mio articolo La vera minaccia della Cina: l’energia per l’IA, non l’IA stessa, l’energia è un pilastro cruciale per il futuro.”

Inoltre, il 5 maggio, durante un webinar riservato ai nostri clienti, ho sottolineato che stiamo entrando in una crisi energetica e che il governo probabilmente interverrà per affrontarla, con progetti come Stargate. I settori chiave da monitorare sono il nucleare, i miner di Bitcoin e l’idrogeno.

Misure chiave degli ordini esecutivi:

- Dichiarazione di emergenza energetica nazionale: Trump ha dichiarato un’emergenza energetica nazionale il suo primo giorno in carica, citando l’aumento della domanda di energia dovuto all’espansione delle tecnologie di intelligenza artificiale.

- Invocazione della Defense Production Act: Questa legge consente al governo di rafforzare la produzione nazionale di beni strategici, riducendo la dipendenza da fornitori stranieri di combustibile nucleare.

- Semplificazione dei processi normativi: Gli ordini identificano terreni federali idonei per nuovi impianti nucleari e semplificano le procedure di autorizzazione.

Espansione del sostegno finanziario: Il Dipartimento dell’Energia utilizzerà garanzie sui prestiti e finanziamenti diretti per supportare la costruzione di nuovi reattori.

L’iniziativa risponde alla crescente domanda di energia negli Stati Uniti, alimentata dall’espansione dell’intelligenza artificiale. Il Segretario all’Energia, Chris Wright, ha definito questo sforzo un “Progetto Manhattan 2”, sottolineando l’urgenza di sviluppare infrastrutture energetiche adeguate. Nonostante i tagli al personale dell’Ufficio dei Programmi di Prestito durante l’attuale amministrazione, questo ufficio dispone di centinaia di miliardi di dollari in finanziamenti, grazie a leggi approvate sotto l’amministrazione Biden, che potranno essere utilizzati per sostenere nuovi impianti nucleari.

L’energia nucleare gode di un sostegno bipartisan negli Stati Uniti: i Democratici ne apprezzano le basse emissioni di carbonio, mentre i Repubblicani ne valorizzano l’affidabilità rispetto alle fonti rinnovabili intermittenti. Tuttavia, la gestione delle scorie radioattive rimane una sfida irrisolta, poiché gli Stati Uniti non dispongono di un sito di smaltimento permanente per questi materiali. Il settore nucleare ha reagito positivamente, con le azioni di diverse aziende del comparto in forte rialzo dopo l’annuncio.

Non lasciare che il tuo domani sia a rischio: unisciti al portafoglio THÉMA

Le nostre previsioni si sono rivelate corrette, ancora una volta. Il portafoglio THÉMA include già un titolo legato alla trasformazione energetica e tecnologica in atto, e altri sono pronti a entrare non appena si presenteranno le condizioni ideali, forse già nelle prossime settimane. Non perdere l’occasione di cavalcare la rivoluzione che sta ridefinendo il futuro: nucleare, Bitcoin mining, idrogeno, robotica, intelligenza artificiale e tecnologie innovative aspettano solo te.

Immagina il “tu” di domani: un pensionato che guarda indietro, magari con il rimpianto di non aver agito oggi. L’inflazione continuerà a erodere il valore dei tuoi risparmi, i costi sanitari cresceranno, e il mondo – sempre più tecnologico – non rallenterà per aspettare chi esita. Ma c’è un’alternativa: con il nostro approccio basato sui dati e la disciplina del modello R.A.P.T.OR., possiamo guidarti attraverso le complessità dei mercati, proteggendo e facendo crescere il tuo patrimonio per garantirti una pensione serena e dignitosa.

Questa newsletter ti ha mostrato perché, nel “Mondo Nuovo”, distinguere tra risparmio e investimento è cruciale. Risparmiare da solo non basta più: devi investire attivamente per battere l’inflazione e costruire un futuro solido. Il portafoglio THÉMA, gestito dal Trend Positioning Research Institute, è la tua porta d’accesso a questo futuro. Con un impressionante +19,36% nell’ultimo mese, THÉMA punta a diventare il primo portafoglio tematico italiano con performance certificate da enti indipendenti, investendo in tecnologie scalabili e già operative, come l’intelligenza artificiale applicata al mondo reale.

Agisci ora: contattaci oggi per scoprire come entrare nel portafoglio THÉMA e investire nei settori che definiranno i prossimi decenni. Ti aspetto al prossimo webinar esclusivo per i nostri clienti Premium, dove analizziamo le tendenze che stanno plasmando il domani.

Non lasciare che il tuo futuro sia un’incognita: clicca qui per capitalizzare le opportunità di questa rivoluzione e assicurarti una pensione che non sia solo sopravvivenza, ma una nuova fase di libertà e possibilità.

Gian Massimo Usai

Lead Tech Analyst – Head of Research

Trend Positioning Research Institute

Condividi il post

Chi è Gian Massimo Usai?

"Non sei iscritto alla nostra Newsletter?"

Quando sei pronto, ecco come possiamo aiutarti:

Il Libro Trend Positioning

La focalizzazione è la valuta che muove i mercati moderni. Scopri il DNA delle Super Stocks per trasformare la direzione del tuo portafoglio.

Ricerca modello R.A.P.T.OR.

THÉMA

Nota: Il TPRI conduce ricerche e formula conclusioni operative per il proprio Portafoglio Tematico Tecnologico THÉMA . Le informazioni condivise con i lettori non garantiscono performance delle azioni né costituiscono consulenza finanziaria. È consigliabile consultare il proprio consulente finanziario prima di investire.Vi invitiamo a fare le vostre analisi prima di acquistare azioni delle società eventualmente citate nei nostri canali.

Letture consigliate:

Tesla: I Margini Ai Massimi per il Leader nell’AI

MEMOS DA GIAN MASSIMO USAI: La Rivoluzione delle Criptovalute e la Nuova Era dell’Investimento

Nvidia: Blackwell e il Data Center da 200 miliardi di dollari

$NVDA diventerà un’azienda da 10 TRILIONI di capitalizzazione

Le azioni di Palantir salgono grazie alla piattaforma di intelligenza artificiale