La Grande Depressione degli anni Trenta non fu solo un collasso economico, ma un crogiolo ideologico. Mentre il capitalismo vacillava, il socialismo guadagnava terreno, promettendo salvezza attraverso il controllo statale.

Oggi, quella battaglia infuria di nuovo, con la Federal Reserve al centro del conflitto.

La metafora di William McChesney Martin, nono presidente della Federal Reserve dal 1951 al 1970 sotto cinque diversi presidenti degli Stati Uniti, che descriveva la banca centrale come un chaperon incaricato di rimuovere la ciotola del punch per frenare gli eccessi della festa, definiva un’epoca di moderazione: la Fed, che agisce come un supervisore attento, intervenendo per moderare gli eccessi (come rimuovere la ciotola del punch) senza però controllare direttamente gli esiti delle azioni dei partecipanti (l’economia).

Quell’epoca è morta e sepolta.

La Federal Reserve ha abbandonato la sua tradizionale neutralità, abbracciando il dogma keynesiano e trasformandosi in un’arma di parte nella guerra tra capitalismo e socialismo woke, una guerra che minaccia anche la sovranità economica americana.

Ma rimaniamo ancora negli anni ’30, a Chicago. Gli economisti dell’Università, Jacob Viner e Frank Knight rilanciarono il liberalismo classico di Smith per contrastare l’ascesa del socialismo. Hanno riproposto Smith non come un talebano del laissez-faire, ma come un filosofo della libertà equilibrata: iniziativa individuale temperata da responsabilità morale.

Il loro lavoro, poi sviluppato da economisti come Milton Friedman, Robert Lucas Jr. e Gary Becker, è diventato lo scudo intellettuale del capitalismo, portando a premi Nobel e a un’influenza globale.

Quasi un secolo dopo, la Federal Reserve sta abbandonando questo retaggio, ritirandosi dal terreno neutrale conquistato da Martin e dalla Scuola di Chicago.

Mossa da bias e convenienze politiche più che da fondamenta economiche, le sue politiche distorcono i mercati e alimentano l’instabilità.

Per gli investitori, la posta in gioco è importante: il pregiudizio della Federal Reserve mette a rischio i portafogli, e solo la consapevolezza della situazione e l’utilizzo di determinati modelli di investimento protegge da questa minaccia.

Con tutti i limiti del caso, le politiche del presidente Trump stanno costringendo a un confronto inevitabile, rivelando l’inclinazione keynesiana della Federal Reserve come intrinsecamente politica. La banca centrale deve affrontare il proprio scivolamento ideologico e reclaimare il suo ruolo di arbitro imparziale prima che sia troppo tardi.

In parole semplici, poiché la Federal Reserve è vincolata esclusivamente al pensiero keynesiano, è implicitamente prevenuta.

Questo pregiudizio è ormai troppo evidente per essere ignorato.

La Federal Reserve deve ridurre i tassi di interesse al 2,75% e, con ogni probabilità, inizierà a farlo soltanto dopo quest’estate.

Dobbiamo essere onesti: gli ultimi sei mesi hanno segnato un punto di svolta, evidenziando l’urgenza di mettersi al riparo dalle distorsioni causate dal pregiudizio keynesiano della Federal Reserve.

Per gli investitori, navigare in questo scenario richiede strategie innovative che in un certo senso anticipino le trasformazioni economiche.

Durante i nostri TP Future Insights, il webinar settimanale del lunedì alle 18:00 dedicato all’analisi di mercato a medio-lungo termine, abbiamo esplorato opportunità di investimento in settori strategici e “temi rifugio” per contrastare l’instabilità generata dalle politiche della Federal Reserve.

Partecipa al prossimo: clicca QUI e scopri R.A.P.T.O.R. e THÉMA, strumenti progettati per investire nella nuova era tecnologica e della Fed politicizzata.

Partecipa al prossimo: clicca QUI e scopri R.A.P.T.O.R. e THÉMA ora: preparati ad investire nella nuova era tecnologica.

Per comprendere il declino della Federal Reserve, dobbiamo fare ancora un viaggio indietro nel tempo e tornare alle sue fondamenta intellettuali.

Creata nel 1913 per contenere le crisi finanziarie, la Federal Reserve oscillava inizialmente tra innovazione ed errori.

Benjamin Strong Jr., capo della Federal Reserve Bank di New York negli anni Venti, introdusse le operazioni di mercato aperto per stabilizzare l’economia dopo la Prima Guerra Mondiale.

Strong rispose in modo innovativo alla breve ma acuta depressione post-bellica — spesso chiamata la “Depressione dimenticata” — sperimentando operazioni di mercato aperto su larga scala, aumentando drasticamente la disponibilità di credito e favorendo una rapida ripresa economica attraverso la stabilizzazione dei prezzi e il sostegno alla liquidità bancaria.

Allo stesso tempo, pur riconoscendo i difetti economicamente punitivi del Trattato di Versailles — sostenendo una sua rapida ratifica nonostante le imperfezioni e avvertendo che termini economici troppo severi per la Germania avrebbero perpetuato l’instabilità geopolitica — Strong promosse riparazioni moderate e un forte coinvolgimento americano nella ricostruzione europea per favorire una pace duratura e una ripresa economica.

La morte di Strong nel 1928 lasciò la Federal Reserve senza una vera guida, e i suoi successivi errori — come la restrizione della massa monetaria durante una crisi e l’incapacità di fermare le corse agli sportelli bancari — contribuirono a scatenare la Grande Depressione.

Il crollo infranse la fiducia nel capitalismo, alimentando ideologie collettiviste in tutto l’Occidente. In questa crisi, l’Università di Chicago divenne un baluardo del liberalismo classico.

Viner e Knight riscoprirono La ricchezza delle nazioni e La teoria dei sentimenti morali di Smith, sostenendo che i mercati, guidati dalla libertà e da vincoli morali, fossero l’antidoto allo statalismo.

La loro visione della Federal Reserve era chiara: un arbitro neutrale che garantisse stabilità senza distorcere i segnali di prezzo. Questo quadro smithiano, che bilanciava libertà e responsabilità, ha plasmato il pensiero economico americano per decenni, culminando nella difesa del libero mercato di Friedman e nel dominio globale della Scuola di Chicago.

Tuttavia, questo equilibrio era fragile.

Il ruolo della Federal Reserve come chaperon neutrale, come immaginato da Martin, richiedeva disciplina. Non doveva dettare i risultati, ma preservare la capacità del mercato di allocare le risorse in modo efficiente.

Quel principio, radicato nella mano invisibile di Smith, è ora minacciato.

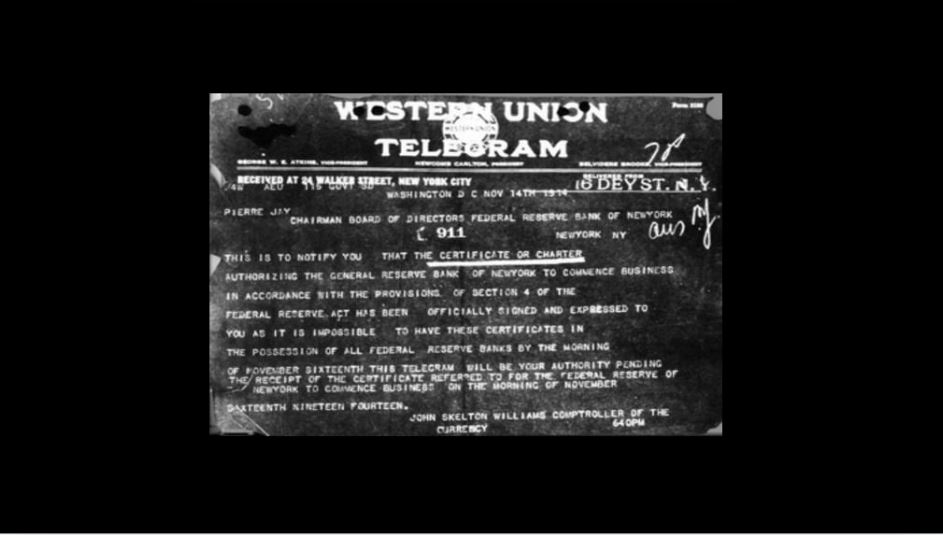

(Nell’immagine sotto, copia del telegramma originale ricevuto da John Skelton Williams, Controllore della Valuta, a Pierre Jay, Presidente del Consiglio di Amministrazione della Federal Reserve Bank di New York, che autorizza la Banca a iniziare l’attività il 16 novembre 1914).

L’ascesa del keynesismo: da arbitro a grande burattinaio

L’ideale di neutralità smithiana è stato oscurato dall’economia keynesiana.

La Grande Depressione e la mobilitazione della Seconda Guerra Mondiale hanno fertilizzato le teorie di John Maynard Keynes sull’intervento pubblico e la gestione della domanda.

Negli anni ’50, la Federal Reserve, sotto la guida di William McChesney Martin e appena resa indipendente dal Tesoro statunitense, incarnava la moderazione: intervenire solo per contenere gli eccessi, senza dirigere l’economia. La dottrina della “ciotola di punch” confidava nella capacità dei mercati di funzionare, con la Federal Reserve come garante ultimo di stabilità.

Con Alan Greenspan, questo equilibrio si è sgretolato. Soprannominato “Il Maestro”, Greenspan abbandonò la prudenza, utilizzando tassi bassi e iniezioni di liquidità per attenuare ogni flessione di mercato.

Il cosiddetto “Greenspan put” ha generato azzardo morale, abituando i mercati a un sostegno perenne. La risposta di Ben Bernanke alla crisi del 2008 – politica dei tassi zero (ZIRP), quantitative easing (QE) e salvataggi – ha consolidato questa svolta.

La Federal Reserve si è trasformata da arbitro a pianificatore centrale, abbracciando la gestione della domanda keynesiana e accantonando il principio cardine di Adam Smith: i mercati rivelano la verità attraverso i prezzi. Questa dimensione tecnocratica è cresciuta senza freni.

La Federal Reserve ha iniziato a credere di poter controllare il ciclo economico, gestire l’inflazione e stabilizzare i prezzi degli asset.

Il suo arsenale di strumenti si è ampliato, così come le sue ambizioni. La politica monetaria è diventata motore di crescita, occupazione e persino di risultati sociali, andando ben oltre il duplice mandato di stabilità dei prezzi e massima occupazione.

Il ruolo della Federal Reserve si è gonfiato, e la sua autoproclamata indispensabilità è diventata dogma.

Il “taper tantrum” del 2013 ha segnato un punto di svolta nell’ideologia della Federal Reserve e nelle aspettative dei mercati. Quando la Fed ha accennato a una riduzione del QE, i mercati sono entrati in panico, i rendimenti sono schizzati e la volatilità è esplosa, rivelando una pesante dipendenza dal supporto della banca centrale.

Questo episodio ha preannunciato l’attuale “periodo di disintossicazione”, in cui si torna a enfatizzare la leadership del settore privato.

L’illusione della neutralità: un’ideologia mascherata da politica

Oggi, la pretesa di neutralità della Federal Reserve è una finzione. La sua leadership opera in una camera d’eco keynesiana, dove pregiudizi accademici si spacciano per rigore.

Non è una banca centrale che confida nei mercati; è un’istituzione convinta di essere l’architetto dell’economia. La cattura cognitiva permea i suoi ranghi: i funzionari vedono i mercati come alunni indisciplinati, bisognosi di una guida tecnocratica, e considerano la “mano invisibile” di Smith obsoleta.

Il prossimo presidente della Federal Reserve avrà un compito arduo: decenni di deriva e ampliamento della missione non saranno facili da correggere. Questa espansione della missione è dilagante.

La Federal Reserve si immischia ora in politiche climatiche, disuguaglianze e ingegneria sociale, trascurando il suo mandato principale. Si affida a modelli obsoleti degli anni ’50, ignorando i segnali digitali in tempo reale che definiscono l’economia odierna.

Questo pregiudizio si è cristallizzato sotto Jerome Powell. La Fed ha sottovalutato l’inflazione del 2021, definendola “transitoria” e aggrappandosi alla curva di Phillips, ignorando le interruzioni delle catene di approvvigionamento e i cambiamenti nei comportamenti dei consumatori.

Ha incolpato i dazi per l’inflazione, nonostante i servizi dominino il PIL statunitense e le importazioni siano un fattore marginale.

Ancora più allarmante, ha mantenuto tassi restrittivi – intorno al 4,50% a metà 2025 – nonostante segnali di rallentamento economico e rischi di deflazione, con l’indice dei prezzi al consumo (esclusi gli alloggi) sceso all’1,5%. Questi non sono semplici errori, ma tradimenti filosofici.

La Federal Reserve, un tempo al di sopra della politica, è ora invischiata in essa, con decisioni influenzate tanto dai venti di Washington quanto dalla logica di mercato.

Per gli investitori, le implicazioni sono chiare: errori di politica distorcono i prezzi degli asset, prosciugano la liquidità e minano la fiducia. La credibilità della Federal Reserve si sta sgretolando.

Le prove sono inconfutabili: la Federal Reserve ha sacrificato la teoria economica per convenienza politica.

Dati incalzanti, rendimenti in calo, la ricomparsa della trappola di liquidità in Cina e segnali deflazionistici l’hanno convalidata.

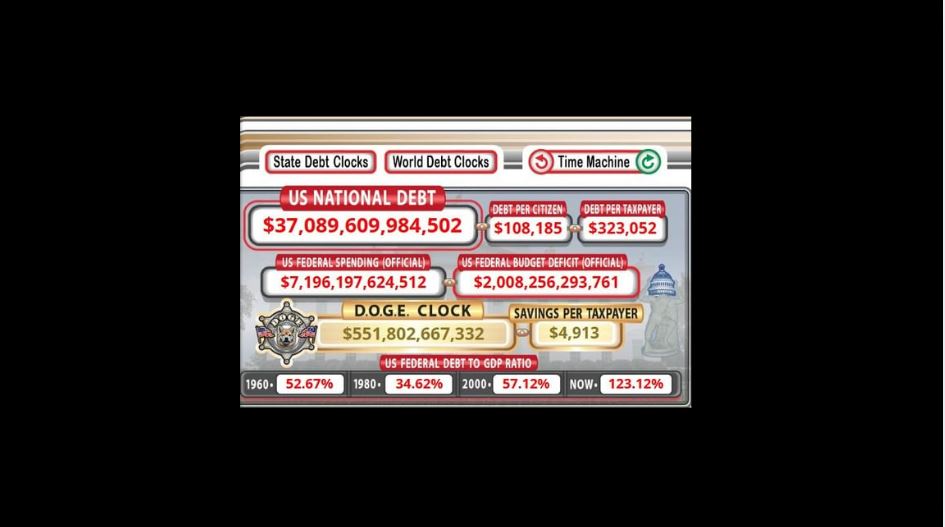

La crisi fiscale è altrettanto grave: il rapporto debito/PIL degli Stati Uniti supera il 120%, eredità di anni di indisciplina fiscale. Il silenzio della Federal Reserve in questo periodo è stato un atto di complicità.

La Fed deve tagliare i tassi a luglio e portare il tasso sui fondi federali (FFR) al livello neutrale (r*) senza indugio.

Eppure, la Federal Reserve insiste. Nonostante chiari segnali di rallentamento economico, con la disoccupazione salita al 4,2% e una crescita del PIL prevista all’1,5% per il 2025, si rifiuta di ridurre i tassi al livello neutrale (r*) del 2,75%.

Il quantitative tightening (QT) continua, drenando liquidità mentre i mercati del credito si restringono.

La forward guidance è ormai considerata teatro politico. Anche gli strateghi di Wall Street, un tempo sostenitori della Fed, faticano a difendere la sua disconnessione dalla realtà.

La reputazione di eccellenza tecnocratica della Federal Reserve ha lasciato il posto a scetticismo, persino cinismo, tra gli investitori che un tempo la vedevano come baluardo ultimo.

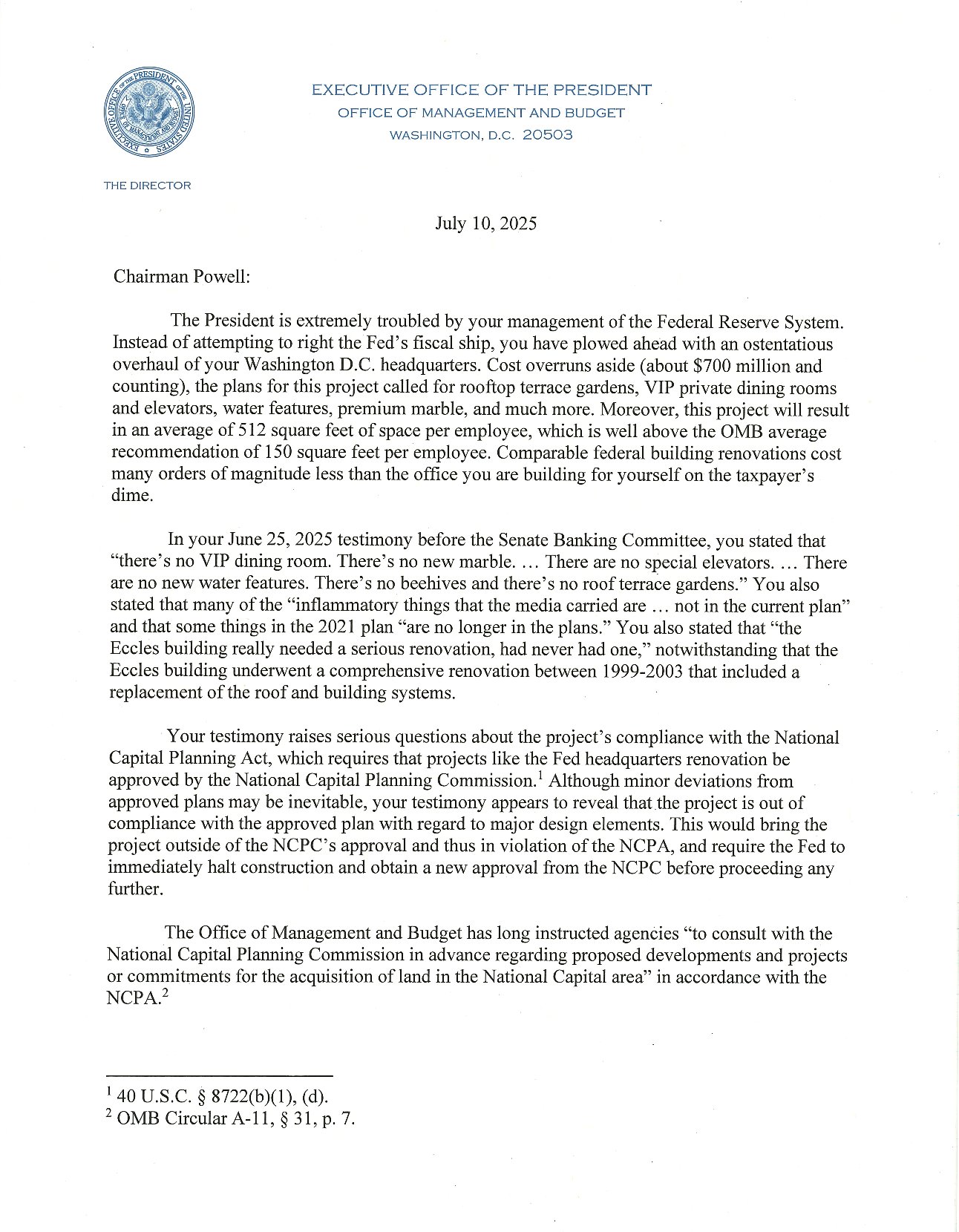

Non ha certo aiutato il recente scandalo sui lavori di ristrutturazione del quartier generale della banca centrale.

Russell Vought, direttore dell’Ufficio di Gestione e Bilancio della Casa Bianca, ha lanciato un attacco frontale, accusando Powell di aver trasformato la banca centrale in un pozzo senza fondo di sperperi e di aver mentito spudoratamente al Congresso.

Al centro della polemica, la ristrutturazione della sede della Fed: un progetto da 2,5 miliardi di dollari, 700 milioni oltre il budget iniziale, che fa sembrare il Palazzo di Versailles un affare economico. “Un costo di 1.923 dollari al metro quadrato, il doppio di quanto si spende per restaurare un edificio storico federale!” ha tuonato Vought su X, sottolineando come la Fed, in deficit dal 2023, sembri più interessata a lussi sfrenati che a responsabilità economiche.

La lettera inviata a Powell è un vero e proprio atto d’accusa: il progetto, che includeva giardini pensili, sale da pranzo per VIP, ascensori esclusivi, fontane e marmi di pregio, violerebbe il National Capital Planning Act, mancando dell’approvazione necessaria.

Ma Powell, durante la testimonianza al Senato del 25 giugno, ha negato tutto: “Nessuna sala VIP, niente marmi, niente ascensori speciali, niente fontane o giardini,” ha dichiarato.

Vought non ci sta e inchioda Powell: “Le sue parole rivelano una palese non conformità con il piano approvato, soprattutto su elementi di design fondamentali.”

Questo scandalo non è solo una questione di costi gonfiati, ma un simbolo del distacco della Fed dalla realtà, mentre il Paese lotta con le sue sfide economiche.

La Casa Bianca sembra pronta a mettere Powell con le spalle al muro, anche se la Corte Suprema ha chiarito che i membri della Fed sono protetti da licenziamenti presidenziali.

Una cosa è certa: la credibilità di Powell, già vacillante, è ora appesa a un filo, e la Fed appare sempre più come un’istituzione che indulge nel proprio lusso invece di servire il bene pubblico.

Dopo la Seconda Guerra Mondiale, gli Stati Uniti affrontarono un rapporto debito/PIL del 116%, simile all’attuale 120% e oltre.

A differenza delle odierne paure di un deficit permanente, allora prevaleva l’ottimismo, con i deficit considerati oneri temporanei legati alla guerra.

L’economista Alvin Hansen, padre dell’ipotesi di stagnazione secolare, plasmò questa visione, sostenendo che una forte crescita economica e un’inflazione moderata avrebbero ridotto il peso del debito rispetto al PIL senza bisogno di austerity.

Riteneva i deficit gestibili, purché la crescita superasse i costi degli interessi, calmando così le paure. Hansen promuoveva un equilibrio ciclico, usando deficit in tempi di crisi ma aspettandosi surplus in periodi di espansione, rifiutando l’idea di deficit perpetui.

Entro il 1948, una robusta crescita del PIL del 4-5% e una drastica riduzione della spesa militare – da 83 miliardi di dollari nel 1945 a 14 miliardi (in dollari nominali) – portarono a un surplus di bilancio, convalidando il suo ottimismo.

L’ansia odierna per i deficit strutturali, alimentata da spese per welfare e proiezioni di crescita all’1,5%, contrasta con il dinamismo dell’era di Hansen. Tuttavia, se i deficit diventassero gestibili nel 2025, la Federal Reserve potrebbe catalizzare la ripresa tagliando il FFR al tasso neutrale (r*) del 2,75%, favorendo tassi reali negativi.

Questo, abbinato a una crescita economica sostenuta, potrebbe rendere sostenibili i pagamenti degli interessi, riecheggiando la fiducia di Hansen nella crescita rispetto all’austerity. La sfida sta nel bilanciare tassi reali negativi, crescita robusta e disciplina fiscale per uscire dalla crisi, ripristinando la fiducia in un futuro fiscale gestibile.

Ritorno al futuro. Anzi, al mercato.

Le elezioni presidenziali statunitensi del 2024 hanno segnato una svolta epocale.

Il mandato di Donald Trump — caratterizzato da ri-privatizzazione, deregolamentazione ed economia dell’offerta — rifiuta il keynesismo progressista.

La sua agenda richiama le radici smithiane della Scuola di Chicago, ponendo l’iniziativa privata al di sopra del controllo statale.

La risposta della Federal Reserve, tuttavia, tradisce un pregiudizio radicato.

L’esitazione di Jerome Powell ad allinearsi a questo cambiamento deriva da una visione keynesiana che si rivela implicitamente politica. La Federal Reserve non è più un accompagnatore neutrale, ma un ospite di parte, che inclina la “ciotola di punch” in base a chi detiene il potere.

Per adattarsi a questa nuova era, la Federal Reserve deve agire con decisione: ridurre i tassi al 2,75%, interrompere il quantitative tightening (QT) e abbandonare il quantitative easing (QE) come strumento di ingegneria sociale.

Attualmente, i pagamenti degli interessi sul debito assorbono quasi un terzo del deficit mensile di 316 miliardi di dollari (e sia chiaro che tutti i governi di qualsiasi colore degli ultimi decenni hanno responsabilità su questo).

Il pregiudizio politico della Federal Reserve ha un costo tangibile, gravando sugli interessi del debito. Ancora più cruciale, la Fed deve ripristinare la dottrina di William McChesney Martin: intervenire solo per prevenire gli eccessi, non per controllare gli esiti.

Se non riuscirà a farlo, rischia di diventare irrilevante in un’economia guidata dal mercato.

Driver di politica e mercato

Con l’inflazione statunitense, esclusi i costi abitativi, all’1,5%, i mercati stanno ignorando le dichiarazioni della Federal Reserve e anticipano tagli dei tassi entro fine anno e nel 2026.

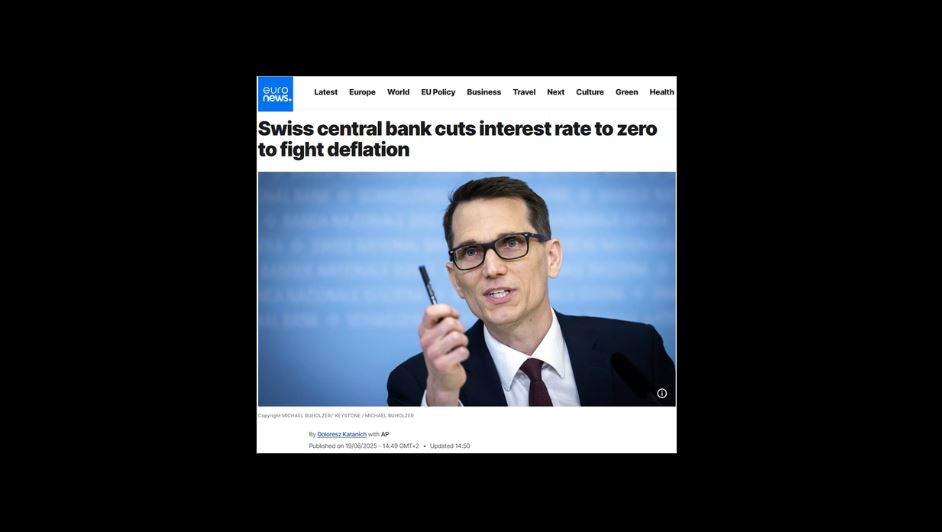

A livello globale, i rischi di deflazione incombono, la Cina è alle prese con una trappola di liquidità e la Banca Nazionale Svizzera ha portato i tassi a zero.

I banchieri centrali, ignorando le lezioni degli anni ’30, rischiano di ripetere gli errori della storia.

La narrativa dell’inflazione “transitoria diventata permanente” è crollata, le catene di approvvigionamento sono state ripristinate, la crescita salariale è contenuta e i dazi hanno un impatto minimo in un contesto di domanda debole.

Vedo almeno 50 punti base di allentamento monetario entro fine anno negli Stati Uniti, un segnale di fiducia in un atterraggio morbido.

Il dividendo di pace in un mondo in tempesta: opportunità tra le sfide

Se il primo ministro britannico Winston Churchill fosse stato ancora qui probabilmente avrebbe commentato in questa maniera: “Più guardi indietro, più lontano riesci a vedere avanti”.

Questa saggezza sottolinea l’importanza di una prospettiva storica quando si valutano la stabilità globale e le opportunità di investimento.

Sebbene l’accordo USA-Cina del 2025 rappresenti un progresso significativo, un vero “dividendo di pace” rimane ancora sfuggente in un contesto di persistenti conflitti globali.

Attualmente, la spesa per la difesa ha raggiunto livelli record, spesso sottraendo risorse importanti a investimenti cruciali in sanità, tecnologia, istruzione e infrastrutture.

Per gli alleati NATO, è iniziata una nuova fase di aumento della spesa militare, mentre gli Stati Uniti sembrano avviarsi verso un periodo di ricalibrazione strategica.

La storia suggerisce che i periodi di tensione elevata spesso precedono opportunità di rinnovamento e stabilità.

Nel frattempo, i driver di crescita secolare – come i progressi nell’intelligenza artificiale, nelle infrastrutture energetiche, nei semiconduttori, nell’economia spaziale e nel fintech – continuano a dimostrare resilienza e un potenziale robusto.

Le iniziative di deregolamentazione nei settori bancario e assicurativo, insieme al supporto legislativo per gli asset digitali incarnato dal Guiding and Establishing National Innovation for U.S. Stablecoins (GENIUS) Act, sono pronte a stimolare la creazione di credito e a promuovere l’innovazione in diversi settori.

Negli ultimi sei mesi, il presidente Trump ha adottato un approccio strategico basato sulla filosofia della “pace attraverso la forza”, combinando una diplomazia assertiva con una preparazione militare.

Tra i risultati notevoli figurano il cessate il fuoco tra India e Pakistan del maggio 2025, che ha scongiurato un’escalation nucleare, e il trattato di pace tra Rwanda e Congo del 21 giugno 2025.

Il 22 giugno 2025, Trump ha autorizzato attacchi mirati degli Stati Uniti contro le strutture nucleari iraniane a Fordow, Natanz e Isfahan.

Questa risposta decisa sottolinea la convinzione strategica che una forza militare credibile sia essenziale per la deterrenza e la stabilità.

Onestamente speravo in progressi più rilevanti in Ucraina, ma questi sviluppi ricordano che i periodi di incertezza spesso aprono la strada a nuove opportunità.

Essi evidenziano l’importanza di una visione strategica per navigare nel complesso panorama geopolitico attuale.

La seconda metà del 2025 metterà alla prova i mercati. Gli effetti ritardati dei tassi elevati e l’avvio dei programmi di efficienza governativa rallenteranno il PIL statunitense all’1,5%.

Tuttavia, il dato del PIL del secondo trimestre dovrebbe essere robusto, grazie a un rimbalzo rispetto al primo trimestre insolitamente debole.

Gli squilibri fiscali persistono e i pagamenti degli interessi sul debito statunitense pesano sui bilanci, richiedendo tassi reali negativi e tempo per essere risolti.

Un Congresso repubblicano, che spinge per deregolamentazione e spesa per la difesa, potrebbe alimentare un rally nel 2026 in vista delle elezioni di medio termine negli Stati Uniti.

Correzioni davvero significative sono improbabili nel breve termine.

La Federal Reserve dispone di dati sufficienti per portare il tasso sui fondi federali (FFR) al livello neutrale (r*) del 2,75%. Gli investitori dovrebbero concentrarsi sulla traiettoria verso questo livello.

La Federal Reserve si trova a un punto di svolta.

Continuerà ad aggrapparsi al controllo keynesiano o riscoprirà la saggezza di Adam Smith, secondo cui i mercati, guidati da limiti morali, sono il motore della prosperità?

I dati parlano chiaro: tagliare i tassi al 2,75%, interrompere il quantitative tightening (QT) e abbandonare il quantitative easing (QE).

La Federal Reserve deve ritrovare la moderazione di William McChesney Martin.

Le sue scelte non modelleranno solo il ciclo economico, ma l’essenza stessa del capitalismo americano.

Un dividendo di pace sta prendendo forma e, sebbene possa sembrare ancora incerto, spesso è più buio appena prima dell’alba.La prima metà del 2025 dimostra la forza dei fondamentali e della chiarezza politica.

Il Nord America, guidato dalla visione orientata al mercato di Trump, si sta costruendo sulle fondamenta di un dividendo di pace. La Federal Reserve deve fare un passo indietro, allentare le sue restrizioni sul settore privato e lasciare che i mercati e le imprese possano respirare.

Il timore della Fed di effetti secondari che generino una spirale inflazionistica incontrollabile è fuori luogo: non siamo negli anni ’70.

Per gli investitori, la lezione è evidente: guardare oltre i titoli i titoli di giornale, adottare una prospettiva a lungo termine per determinati obbiettivi di portafoglio e cogliere l’alba di un nuovo mercato rialzista.

Come ha ricordato Gian la scorsa settimana, mai come oggi diventa importante la convinzione, in modo da non essere ostaggio di news, politici ed economisti.

La convinzione è la qualità essenziale che ogni investitore deve coltivare.

Per decenni, l’educazione finanziaria ha spesso sostenuto che investire sia intrinsecamente diverso dal trading o dalla speculazione, promuovendo l’idea che un vero investitore debba evitare i grafici e affidarsi esclusivamente alla diversificazione.

Tuttavia, questa visione non coglie la realtà.

La vera differenza non risiede nelle tecniche adottate – che si tratti di analizzare grafici, diversificare, puntare su titoli da dividendi o ETF – ma nella forza e nella natura della convinzione che guida le decisioni.

Ciò che distingue un investitore da un giocatore d’azzardo non è lo strumento utilizzato, ma la solidità della sua convinzione, radicata in dati concreti, analisi rigorose ed evidenze che supportano una tesi razionale.

Questa convinzione non si fonda su opinioni di esperti, mode passeggere o informazioni di seconda mano, ma su un approccio metodico che mira a massimizzare le probabilità di ottenere rendimenti superiori al mercato nel lungo termine.

Senza questa base solida, anche la strategia più prudente o diversificata rischia di trasformarsi in una mera scommessa, rendendo l’investitore non diverso da un giocatore d’azzardo. D’altro canto, chi possiede dati e convinzione, ma sceglie di non puntare a superare il mercato, si configura come un risparmiatore: una scelta altrettanto valida e rispettabile per chi la abbraccia consapevolmente.

Quando le decisioni di investimento – dalla pianificazione della pensione alla gestione dei risparmi familiari o alla costruzione di un portafoglio di crescita – si basano su opinioni personali o aspettative non supportate da evidenze, l’assenza di una convinzione fondata può condurre a scelte inefficaci.

Il nostro compito non è imporre una visione, ma offrire agli investitori una prospettiva basata su dati, evidenze e probabilità, aiutandoli a sviluppare o affinare la propria strategia, liberi da pregiudizi o da aspettative non realistiche.

Scopri come THÉMA può guidarti in questa fase macro e geopolitica burrascosa: contatta il nostro team o visita il nostro sito oggi stesso cliccando qui.

Non perdere le opportunità di investimento del decennio: unisciti al portafoglio THÉMA

Non perdere l’occasione di guadagnare dalla rivoluzione che sta definendo il Nuovo Ordine Mondiale: difesa AI, nucleare, bitcoin, robotica, economia dello spazio, intelligenza artificiale e tecnologie innovative offriranno opportunità di guadagno irripetibili a chi sapra coglierle.

Agisci subito: contattaci oggi per scoprire come accedere al portafoglio THÉMA e investire nei leader che definiranno i prossimi decenni.

Clicca qui per capitalizzare le opportunità offerte dalla Nuova America. A prova di Federal Reserve.

Efisio Garau

Head of Fundamental Analysis

Trend Positioning Invest