⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

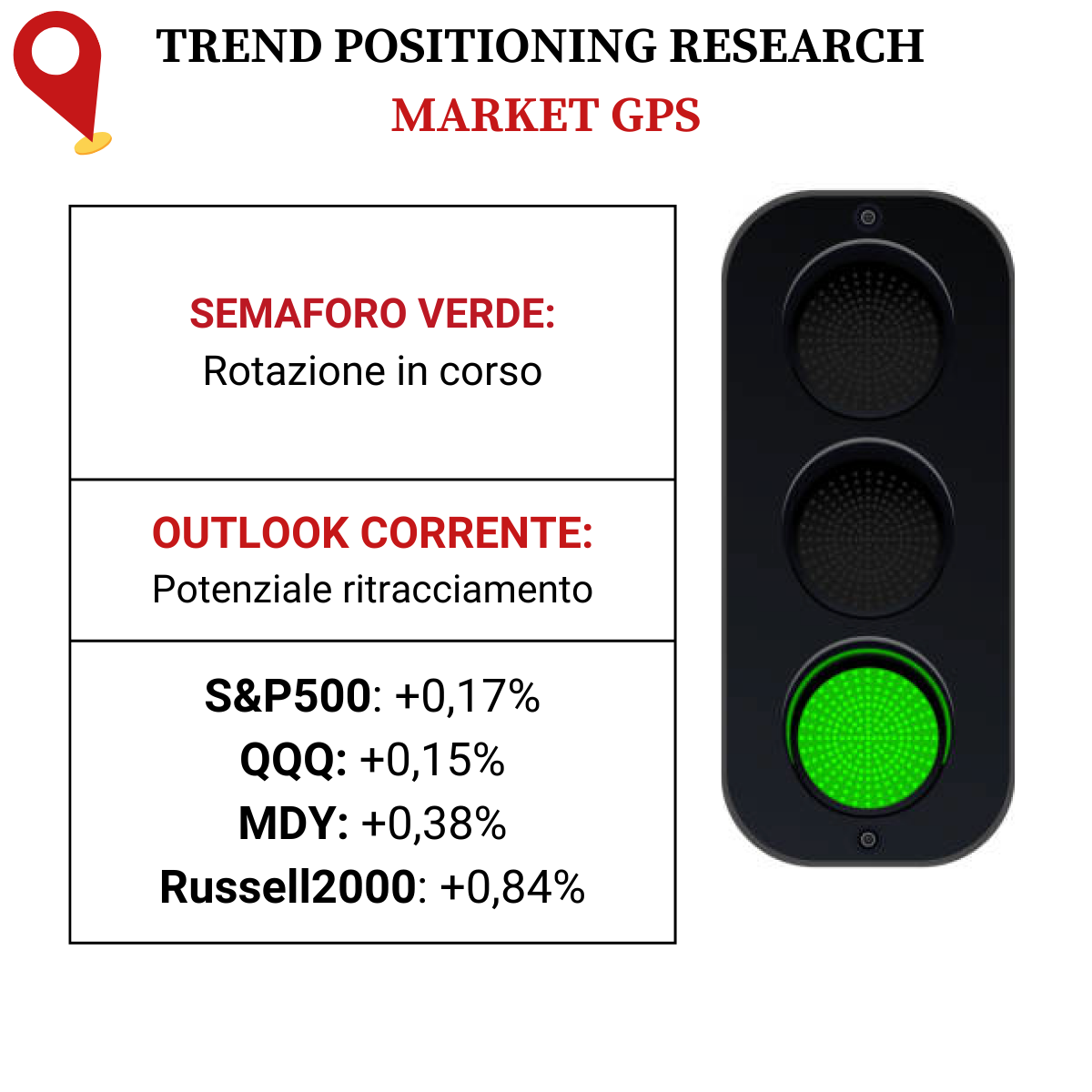

Ottava settimana consecutiva in verde per il mercato, con l’S&P500 vicino a nuovi record nonostante il break di mercoledì, mentre il Russell2000 ha invece toccato i massimi degli ultimi 20 mesi. I tori sembrano non voler indietreggiare, ma una pausa sarebbe costruttiva. Nasdaq esteso, così come molti leader.

Positiva la partecipazione delle small-cap, mentre sul fronte “growth” brillano i titoli collegati a crypto e blockchain, nonostante la rotazione dal tech.

I rendimenti dei Treasury hanno continuato a scendere, aiutati dai dati soft sull’inflazione.

Wall Street rimarrà chiusa lunedì 25 dicembre in occasione del Natale.

-

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +1,19%

BOUT (Innovator IBD Breakout Opportunities): +2,10%

IGV (iShares Expanded Tech-Software Sector ETF): +1,49%

SMH (VanEck Vectors Semiconductors ETF): -0,46%

ARKK (ARK Innovation ETF): +3,72%

ARKG (ARK Genomic Revolution ETF): +6,01%

XME (SPDR S&P Metals&Mining ETF): +6,11%

PAVE (Global X US Infrastructure Development ETF): +1,47%

JETS (US Global Jets ETF): +0,83%

XHB (SDPR S&P Homebuilders ETF): +0,94%

XLE (Energy Select SPDR ETF): +0,81%

XLF (Financial Select SPDR ETF): -0,03%

XLV (Health Care Select Sector SPDR Fund): +0,64%

-

I PROTAGONISTI

AFRM: Affirm e Walmart hanno annunciato un rafforzamento della loro partnership, che consentirà ai clienti di Walmart di utilizzare Affirm per finanziare i propri acquisti ai chioschi self-checkout in oltre 4.500 negozi negli Stati Uniti. Questa partnership è un’importante step per Affirm, che punta a rendere i suoi servizi più convenienti e accessibili.

NKE: sebbene Nike abbia registrato un aumento del 21% degli EPS nel suo secondo trimestre fiscale, battendo le stime, i ricavi sono aumentati solo dell’1% a 13,39 miliardi di dollari, in linea con le aspettative. La società ha anche avvertito sui ricavi per l’intero anno fiscale, segnalando una domanda dei consumatori più debole. Nike prevede di risparmiare fino a 2 miliardi di dollari in costi entro il 2026.

FDX: il gigante delle spedizioni ha riportato un aumento degli EPS del 25% per il secondo trimestre fiscale, ma non ha battuto le attese. I ricavi sono diminuiti del 3%, il quinto calo consecutivo su base annua e sono rimasti al di sotto delle aspettative. FedEx ha anche fornito una guidance inferiore alle stime.

-

FINESTRA MACRO-GEOPOLITICA

-

TRIMESTRALI

Miracolo di Natale!

A meno che qualcuno non abbia dimenticato di segnalare la pubblicazione della trimestrale sarà la prima volta dal 1997 che nessuna azienda rilascerà il report nell’ultima settimana dell’anno.

25/12/2023:

26/12/2023:

27/12/2023:

28/12/2023:

29/12/2023:

-

COSA FARE?

http://trendpositioning.com/richiesta-info/

-

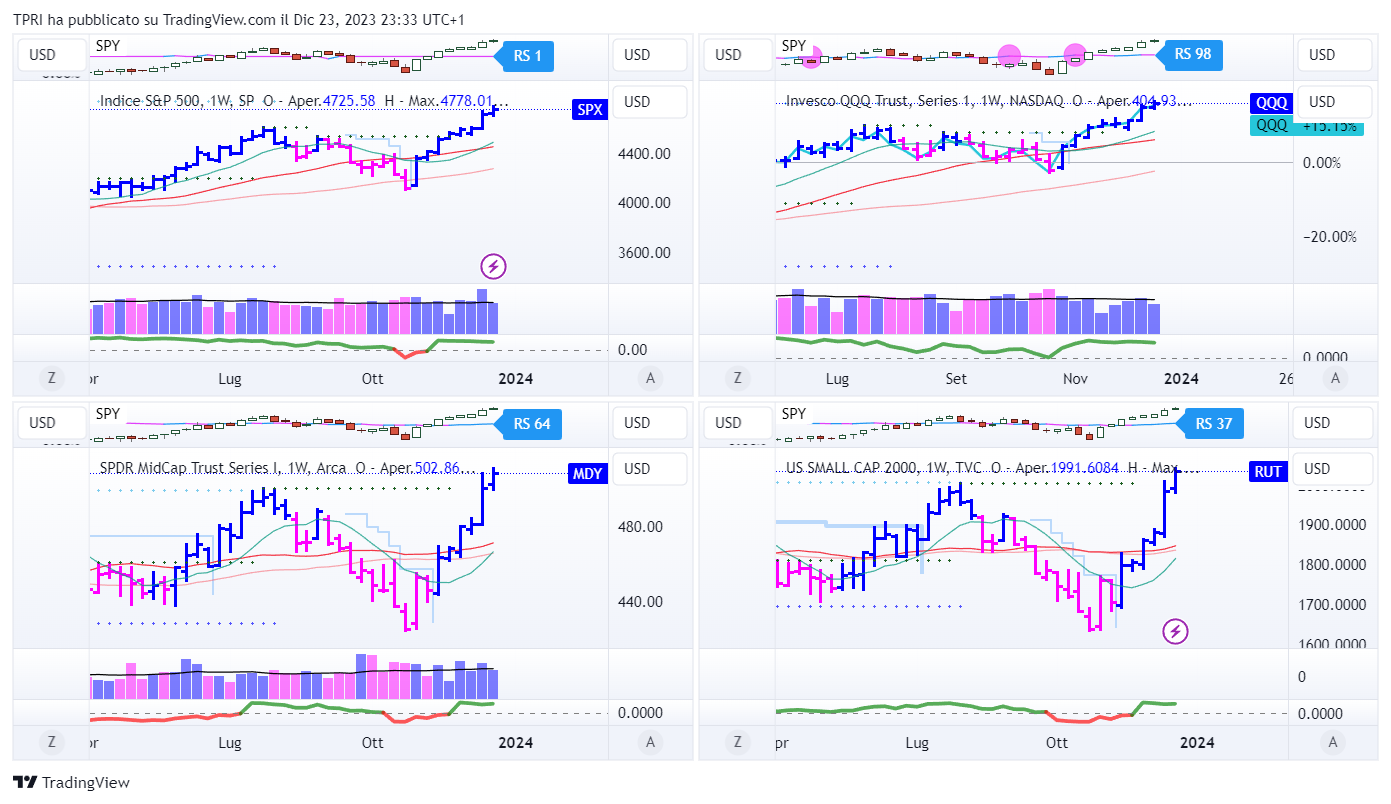

AZIONARIO USA

Chiusure settimanali:

S&P500: +0,75%

QQQ: +0,75%

MDY: +1,58%

Russell2000: +2,46%

-

TERMOMETRO TPRI

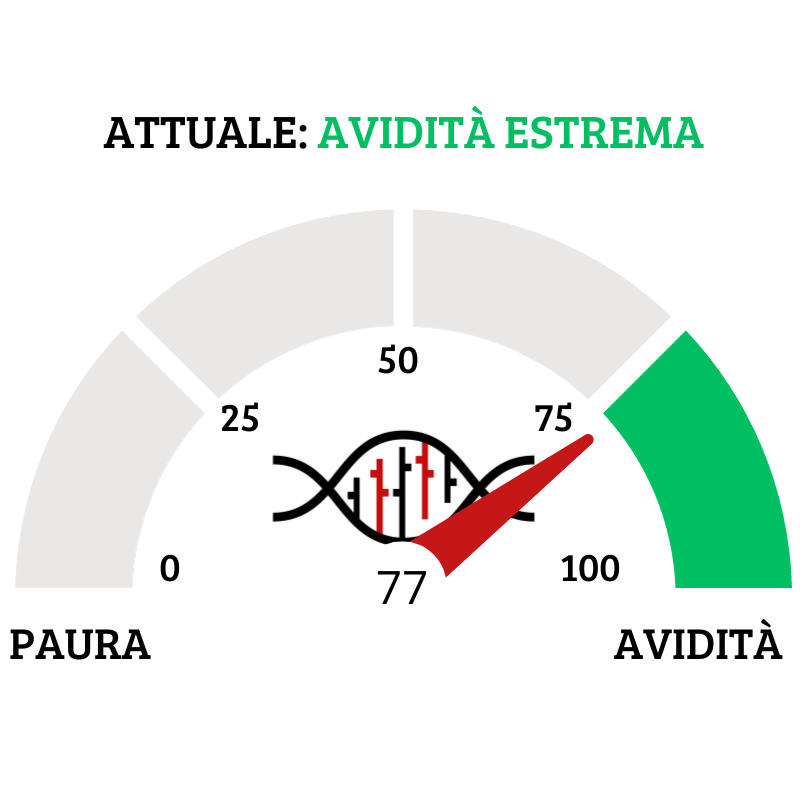

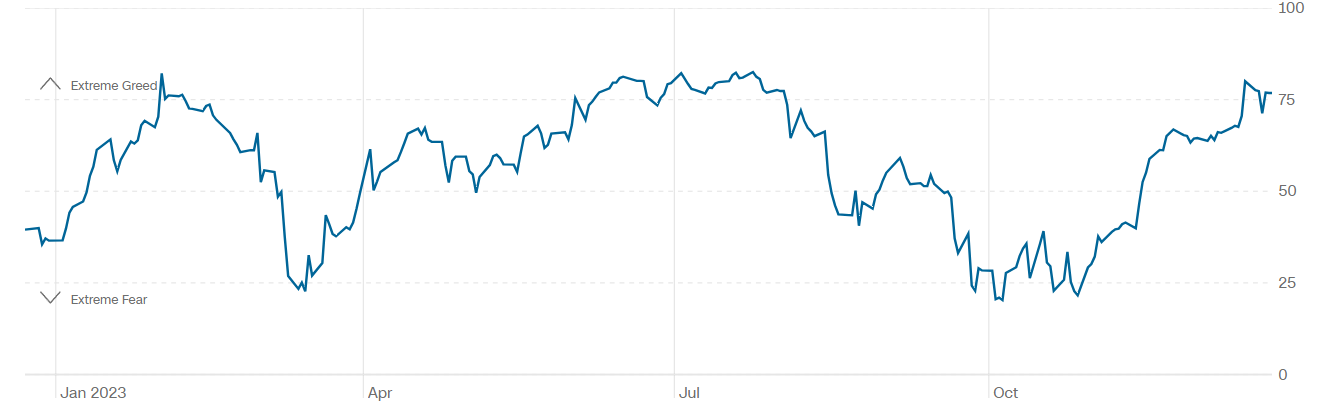

Il Fear&Greed Index sale a quota 77, indicando l’avidità estrema come sentiment prevalente. Una settimana fa il valore era pari a 67.

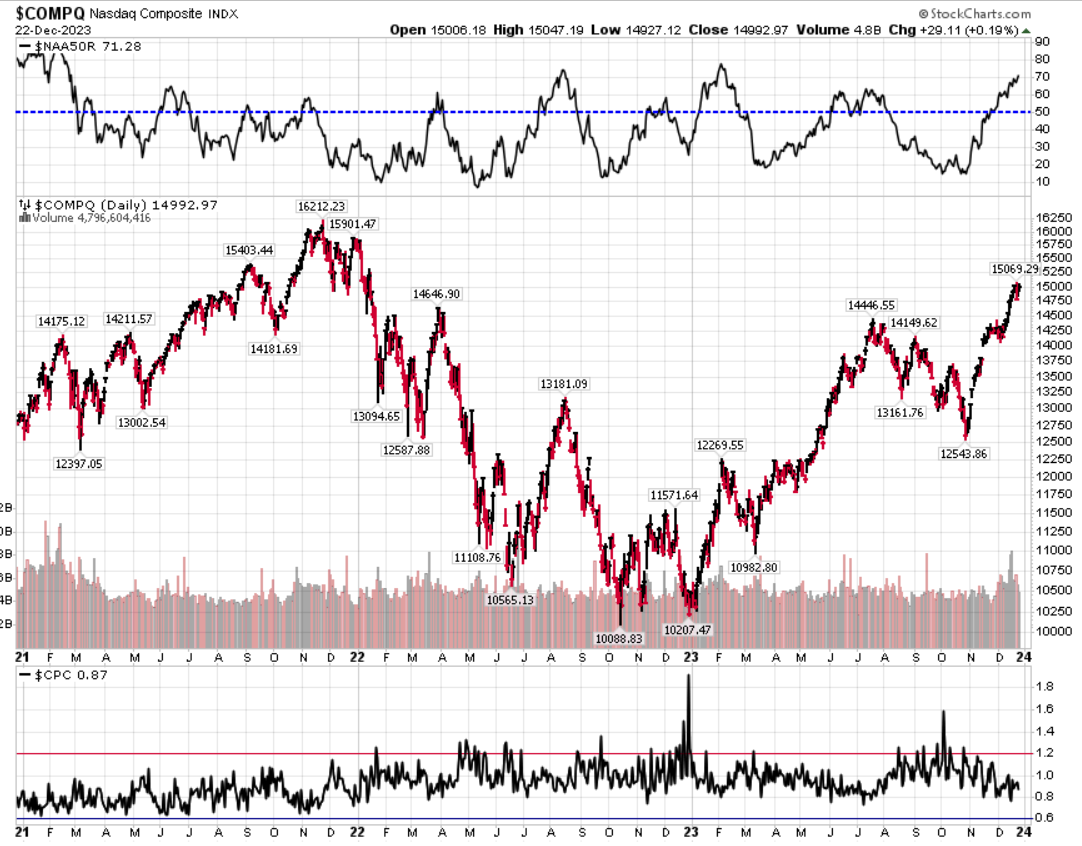

Divergenza $NAAR50 vs $COMP: aumenta la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il rialzo dell’indice.

Put/Call Ratio= 0,87 (0,81) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 13,03

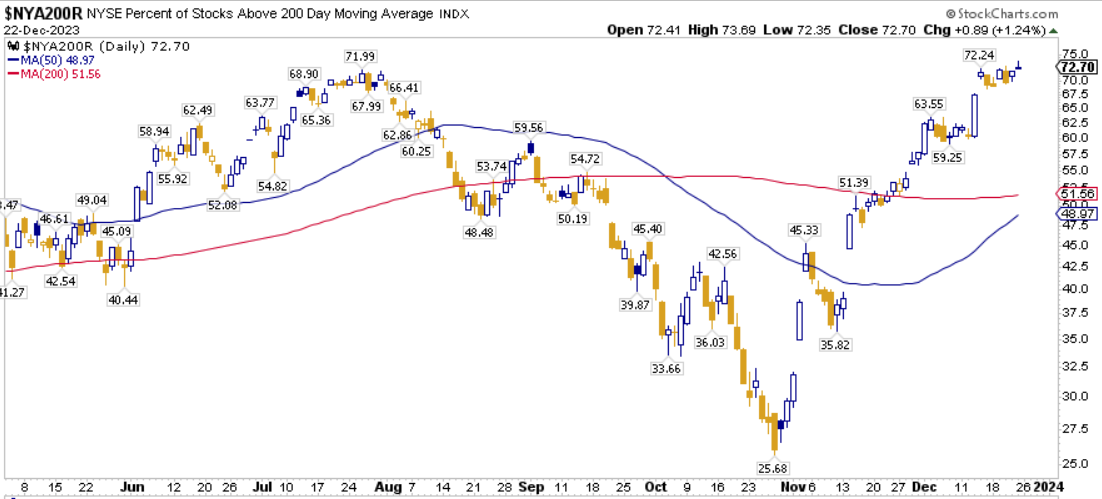

⭕️ PERCENTUALE TITOLI > SMA200D 25/12/2023

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 76,40%, sul Nasdaq100 l’85,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 72,70%.

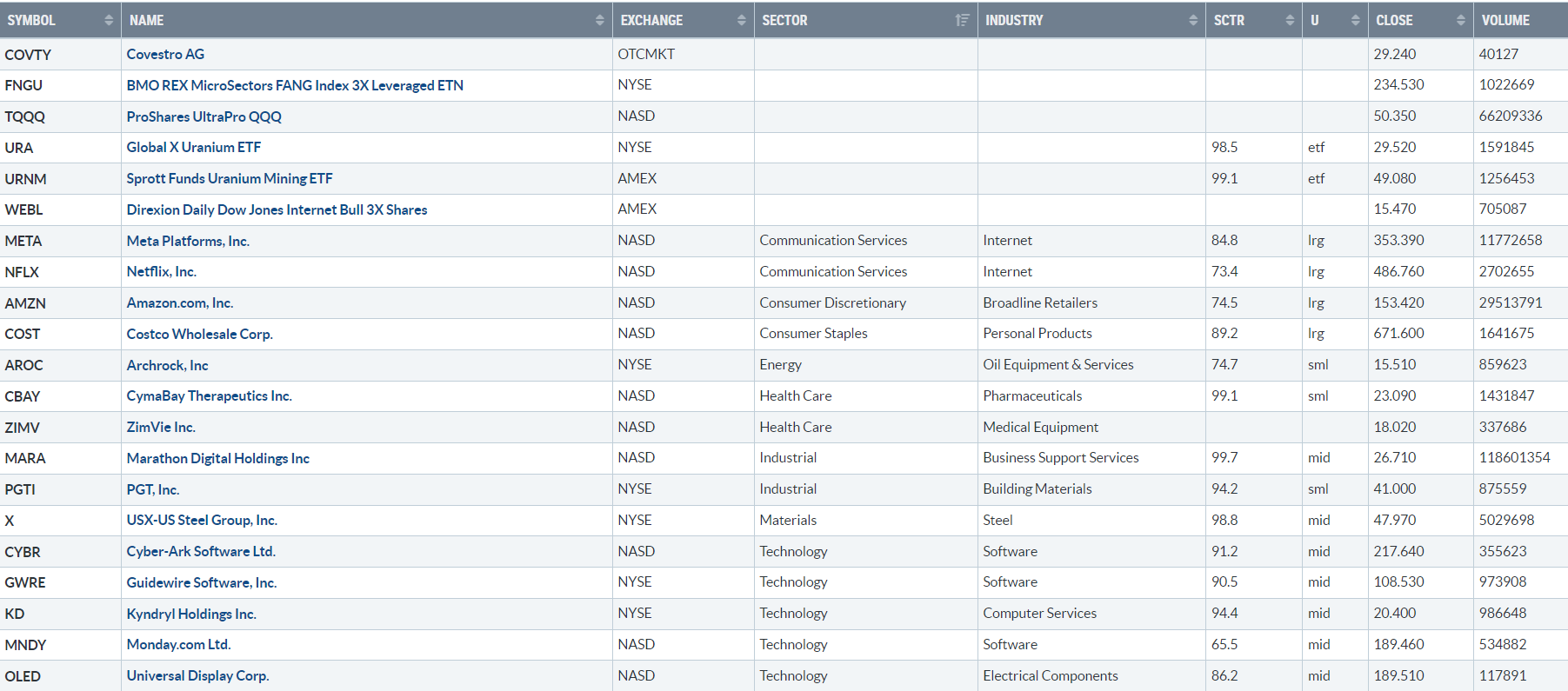

⭕️ NUOVI MAX 52 SETTIMANE 25/12/2023

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

COVTY

FNGU

TQQQ

URA

URNM

WEBL

META

NFLX

AMZN

COST

AROC

CBAY

ZIMV

MARA

PGTI

X

CYBR

GWRE

KD

MNDY

OLED

⭕️ MARKET LEADERS 25/12/2023

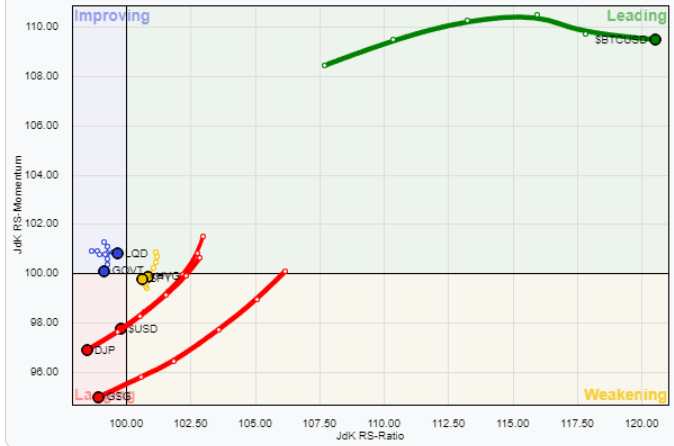

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 25/12/2023

ASSET ALLOCATION

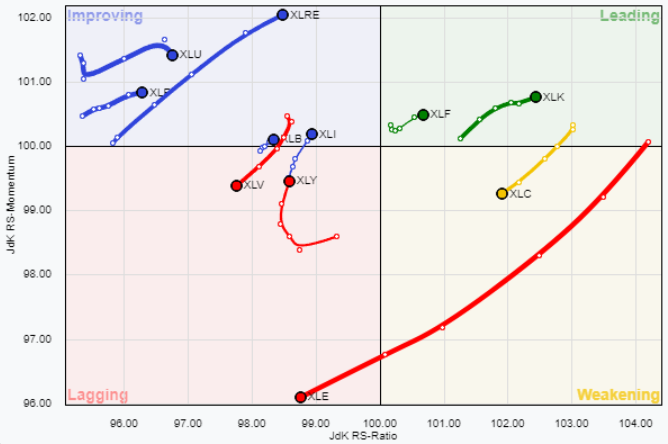

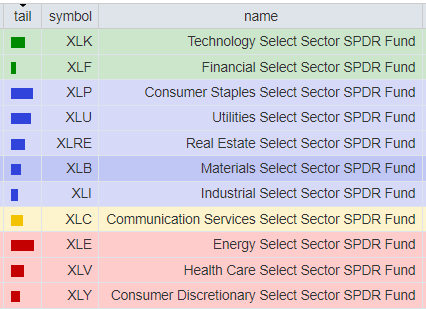

FORZA E MOMENTUM SETTORI S&P500

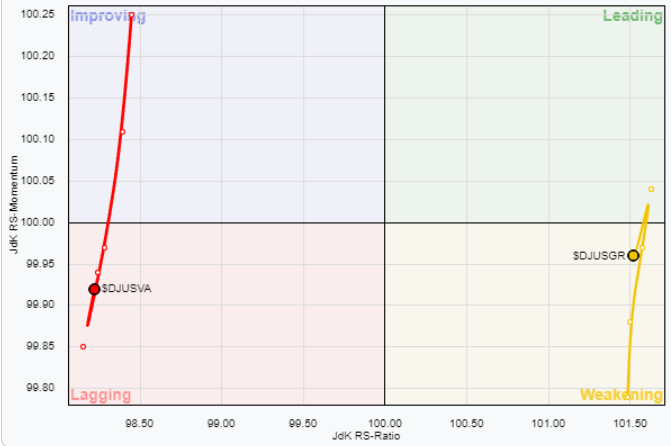

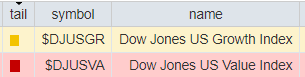

VALUE VS GROWTH

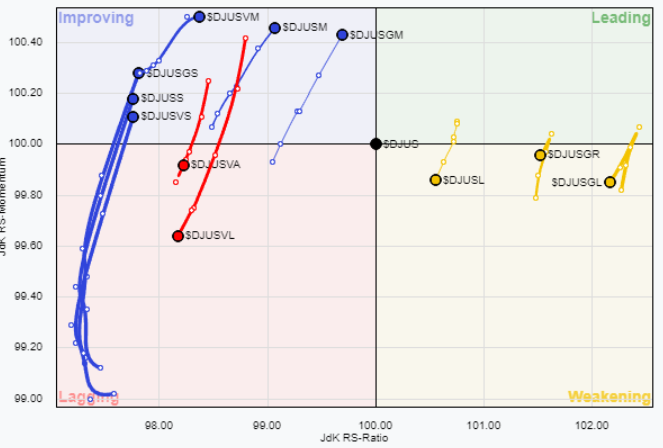

VALUE VS GROWTH (SIZE)

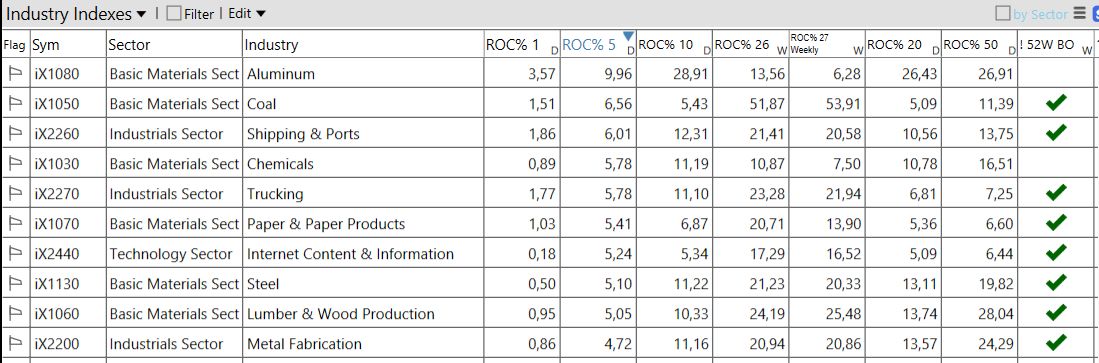

⭕️ Weekly Performance Settori & Top10 Industrie 25/12/2023

-Communication Services top sector con un RoC_5,D del +4,17%

– Utilities bottom sector con un RoC_5,D pari a -0,50%

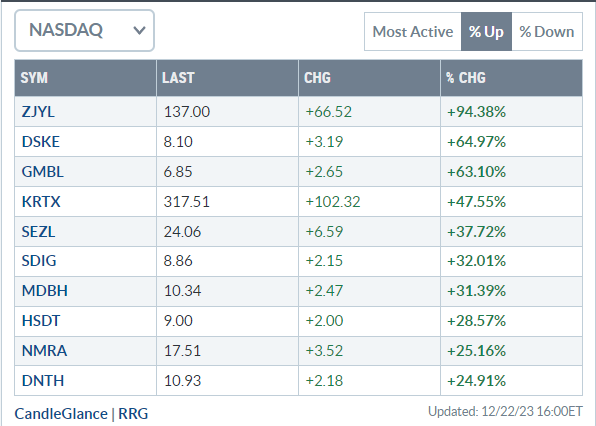

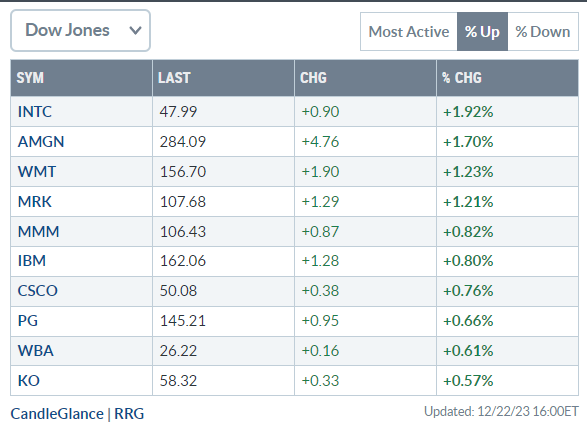

Analisi azioni: Top 10% Market Movers S&P500 22/12/2023