⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

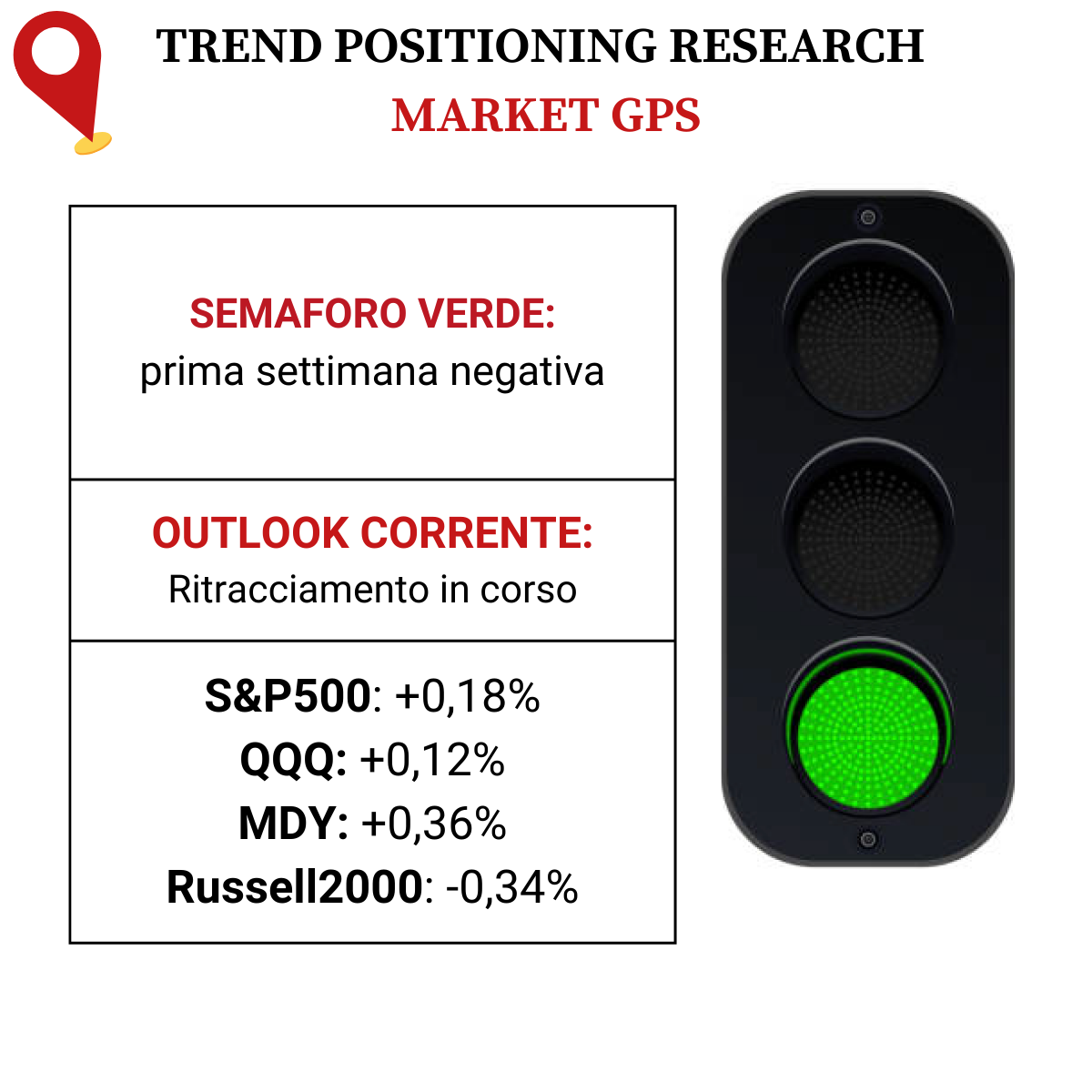

Epifania amara per i mercati che dopo nove settimane consecutive hanno chiuso in rosso.

Le perdite sono state guidate dal Nasdaq e dai leader del tech, ma l’S&P 500 e molti titoli leader stanno cercando supporto vicino a livelli di prezzo chiave.

Bene il sanitario, guidato dai produttori di farmaci per la perdita di peso, biotech e assicurazioni mediche.

Il rendimento del Treasury decennale è salito sopra il 4%. Futures sul greggio in rialzo dopo le nuove tensioni nel Mar Rosso.

-

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -4,27%

BOUT (Innovator IBD Breakout Opportunities): -4,38%

IGV (iShares Expanded Tech-Software Sector ETF): -4,70%

SMH (VanEck Vectors Semiconductors ETF): -5,03%

ARKK (ARK Innovation ETF): -6,63%

ARKG (ARK Genomic Revolution ETF): -3,66%

XME (SPDR S&P Metals&Mining ETF): -2,77%

PAVE (Global X US Infrastructure Development ETF): -3,11%

JETS (US Global Jets ETF): -1,37%

XHB (SDPR S&P Homebuilders ETF): -3,39%

XLE (Energy Select SPDR ETF): +1,00%

XLF (Financial Select SPDR ETF): +0,40%

XLV (Health Care Select Sector SPDR Fund): +2,01%

-

I PROTAGONISTI

AAPL:due firm di Wall Street hanno declassato Apple a causa delle vendite deludenti di iPhone e le preoccupazioni macroeconomiche che potrebbero influire sulla spesa dei consumatori. Barclays ha abbassato il rating di AAPL a “underweight”, mentre Piper Sandler ha tagliato il rating a “neutrale”. Apple è scesa al di sotto della sua media mobile a 50 giorni.

TSLA: le consegne di Tesla (TSLA) sono aumentate a 484.507 unità nel quarto trimestre, aumentando dalle 435.059 del terzo trimestre e superando il record di 466.140 del secondo trimestre. Previsioni battute. Per l’anno, le consegne sono cresciute del 38%, raggiungendo 1,81 milioni, superando l’obiettivo di Tesla di 1,8 milioni. Tuttavia, gli analisti hanno prestato molta attenzione all’impatto dei tagli dei prezzi sui margini e sugli utili del quarto trimestre, così come alle prospettive di profitto per il 2024.

LLY/NVO: Eli Lilly (LLY) e Novo Nordisk (NVO) hanno presentato nuove iniziative nella loro battaglia per il predominio nei farmaci per la perdita di peso. Lilly ha lanciato un sito web diretto chiamato LillyDirect che aiuta a mettere in contatto i pazienti con medici indipendenti e offre supporto, consegnando alcuni farmaci direttamente a casa loro. Si concentrerà sui trattamenti per emicranie, diabete e obesità. Novo ha firmato due accordi per creare un nuovo trattamento dell’obesità con Omega Therapeutics (OMGA) e una cura per la steatoepatite correlata all’obesità.

-

FINESTRA MACRO-GEOPOLITICA

-

TRIMESTRALI

08/01/2024: JEF

09/01/2024: TLRY, AEHR

10/01/2024: KBH

11/01/2024: INFY

12/01/2024: JPM, UNH, DAL, BAC, WFC, BLK, C, BK

-

COSA FARE?

-

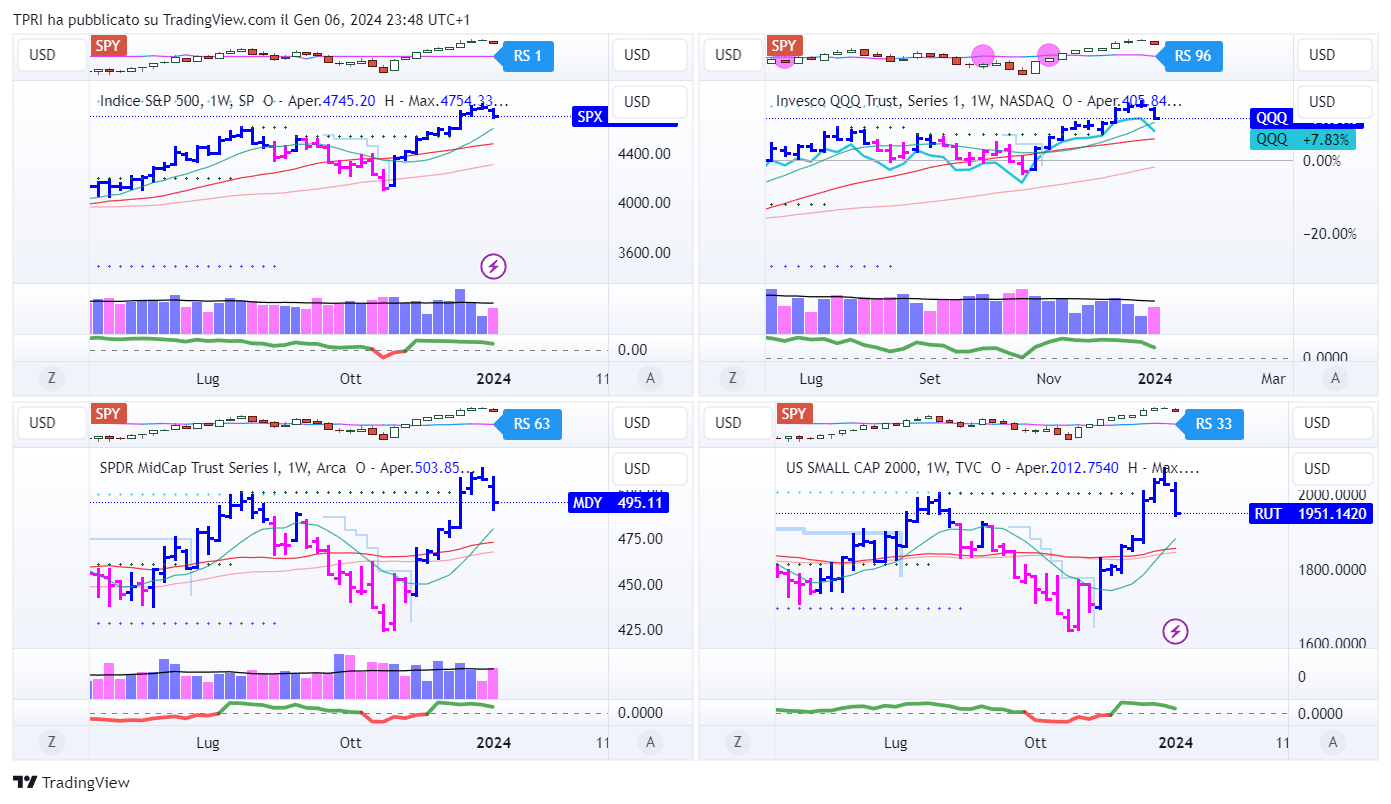

AZIONARIO USA

Chiusure settimanali:

S&P500: -1,52%

QQQ: -3,12%

MDY: -2,42%

Russell2000: -3,75%

-

TERMOMETRO TPRI

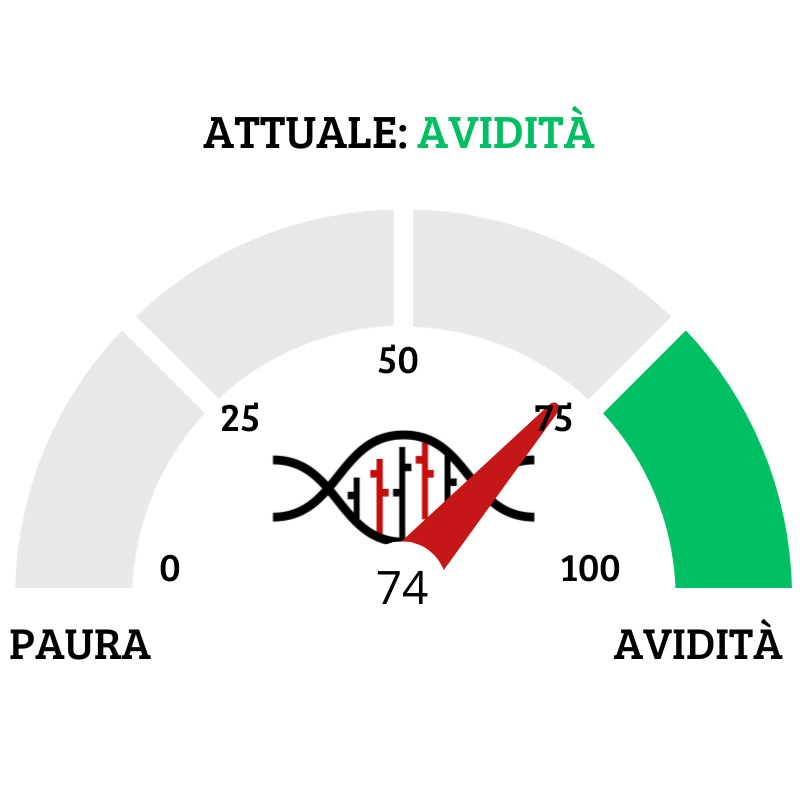

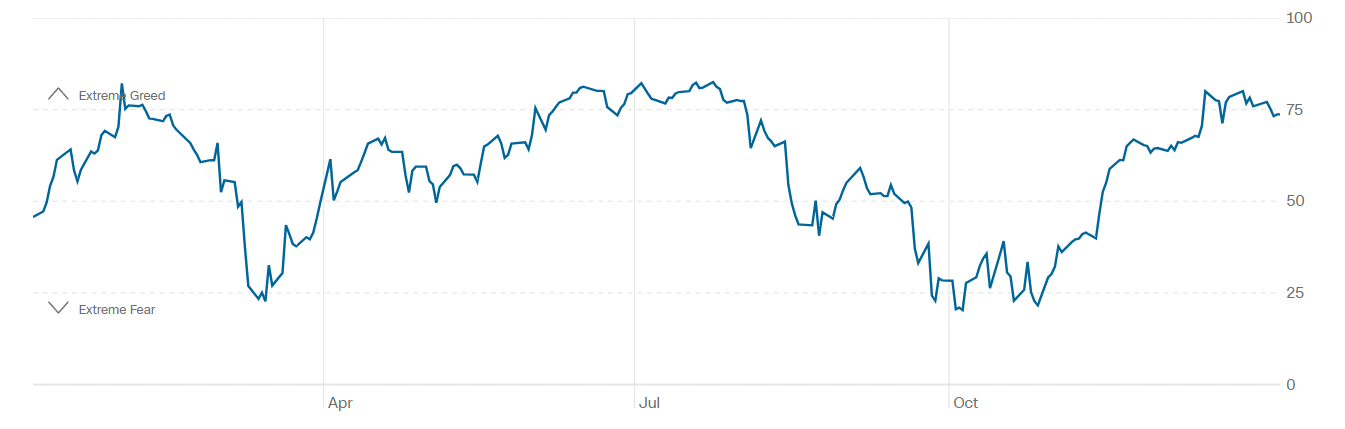

Il Fear&Greed Index scende a quota 74, indicando l’avidità come sentiment prevalente. Una settimana fa il valore era pari a 76.

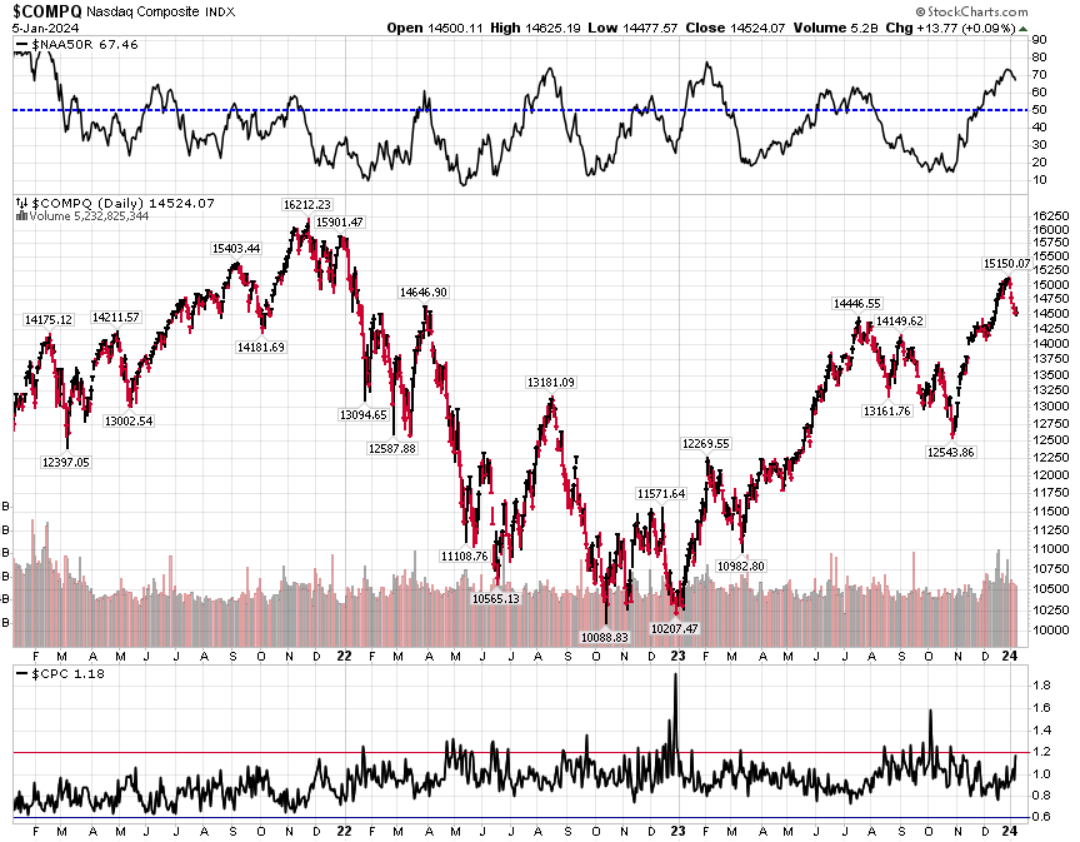

Divergenza $NAAR50 vs $COMP: diminuisce la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il calo dell’indice.

Put/Call Ratio= 1,18 (0,89) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 13,35

⭕️ PERCENTUALE TITOLI > SMA200D 08/01/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 77,40%, sul Nasdaq100 l’82,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 70,31%.

⭕️ NUOVI MAX 52 SETTIMANE 08/01/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

RUSHA

BSX

INBX

ALRM

SSNT

⭕️ MARKET LEADERS 08/01/2024

![]()

RUSHA

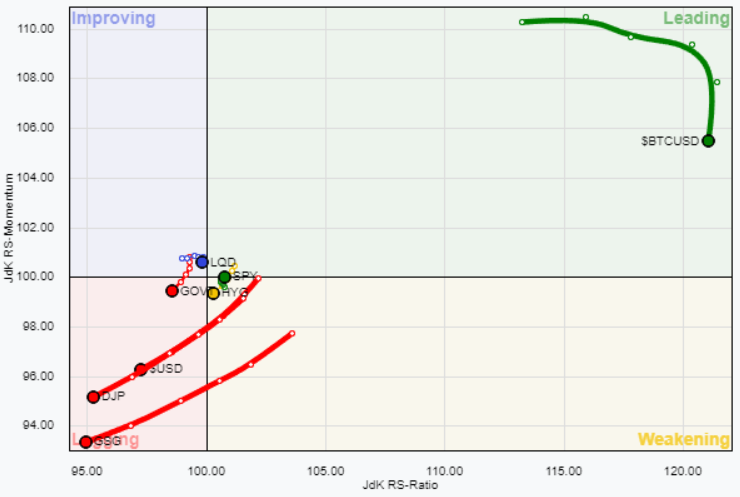

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 08/01/2024

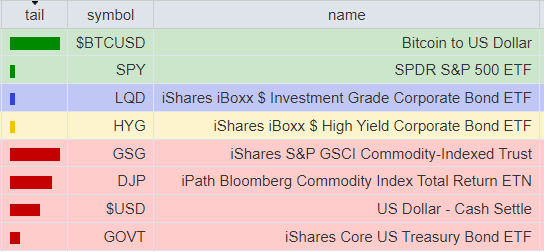

ASSET ALLOCATION

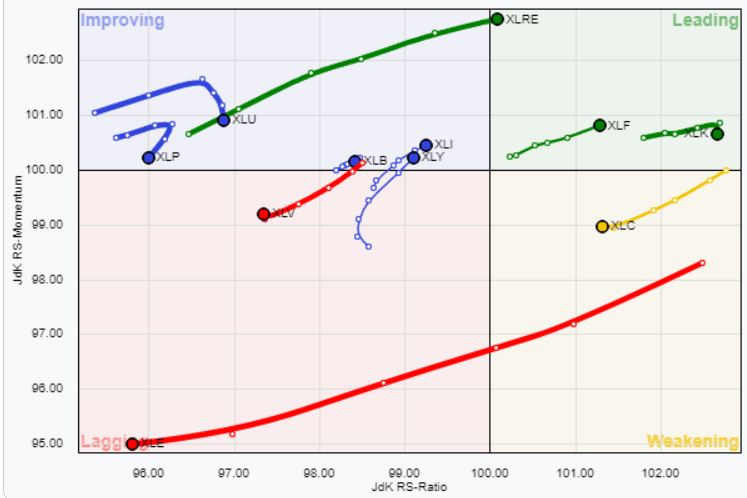

FORZA E MOMENTUM SETTORI S&P500

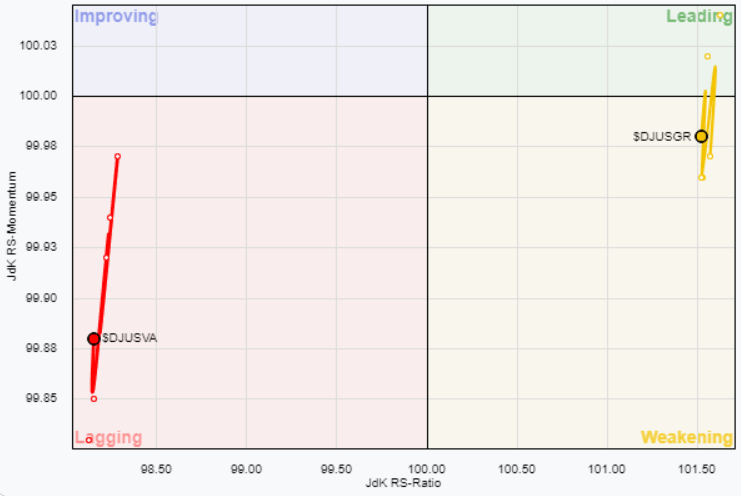

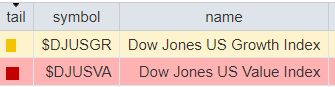

VALUE VS GROWTH

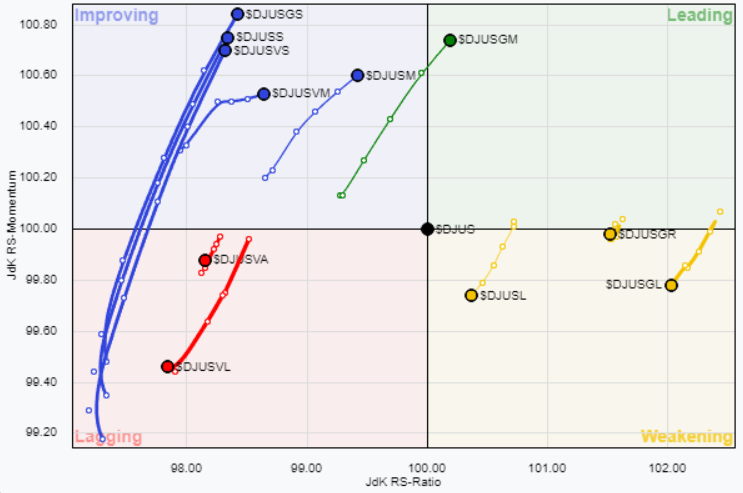

VALUE VS GROWTH (SIZE)

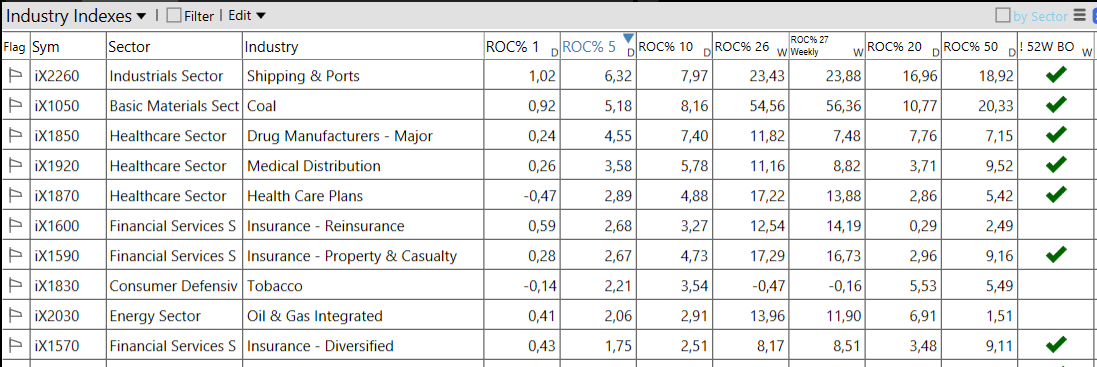

⭕️ Weekly Performance Settori & Top10 Industrie 08/01/2024

-Healthcare top sector con un RoC_5,D del +1,45%

– Technology bottom sector con un RoC_5,D pari a -4,78%

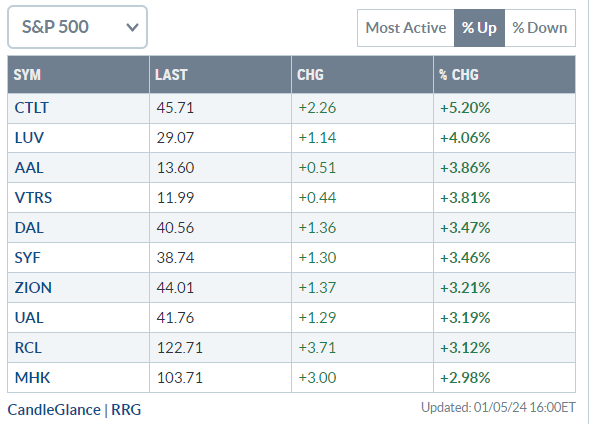

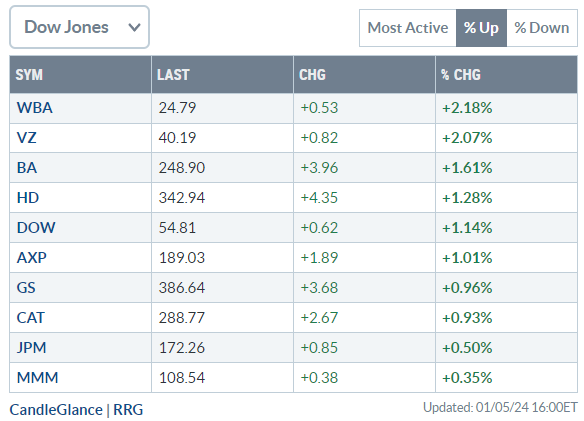

Analisi azioni: Top 10% Market Movers S&P500 05/01/2024