Il rischio è un concetto arbitrario finché non lo si sperimenta

L’S&P 500 ha avuto un anno eccezionale nel 2023, con un rendimento del 27%. Questo ha portato a molti confronti con i rendimenti degli hedge fund e a molti investitori che si sono chiesti se la strategia d’investimento ideale sia investire al 100% nell’S&P 500.

La risposta secca è NO.

E non ce n’è una più morbida o con eventuali considerazioni.

Perché la strategia d’investimento ideale per il 99% delle persone di età inferiore ai 45 anni non è quella di investire il 100% della liquidità direttamente nell’S&P 500?

Prima di passare ai dati, vediamo come Harry Max Markowitz, un economista americano vincitore del Premio Nobel per l’economia, ha gestito il suo conto pensionistico. (Rullo di tamburi…)

Il bello è che Markowitz ha vinto il premio Nobel per le sue teorie sulla valutazione del rischio e del rendimento del mercato azionario e sulla valutazione delle azioni.

Come ha detto in modo eloquente Jason Zweig, forse non c’è nulla nell’intero spettro delle attività umane che faccia sentire così stupide tante persone intelligenti come gli investimenti.

L’intervista ha preso vita propria. Comportamentisti di spicco come Richard Thaler e Shlomo Benartzi l’hanno accuratamente citata come prova del fatto che anche gli economisti non investono sempre come dicono gli economisti.

La risposta secca è NO.

E non ce n’è una più morbida o con eventuali considerazioni.

Perché la strategia d’investimento ideale per il 99% delle persone di età inferiore ai 45 anni non è quella di investire il 100% della liquidità direttamente nell’S&P 500?

Prima di passare ai dati, vediamo come Harry Max Markowitz, un economista americano vincitore del Premio Nobel per l’economia, ha gestito il suo conto pensionistico. (Rullo di tamburi…)

Per avere tutto in azioni avrei dovuto calcolare le co-variazioni storiche delle diverse asset class e disegnare una frontiera efficiente. Invece, ho visualizzato il mio dolore se il mercato azionario fosse salito molto e io non ci fossi stato, o se fosse sceso molto e io ci fossi stato completamente dentro.Il mio intento era quello di ridurre al minimo i miei rimpianti futuri.Così ho diviso i miei contributi al 50% tra obbligazioni e azioni.

Il bello è che Markowitz ha vinto il premio Nobel per le sue teorie sulla valutazione del rischio e del rendimento del mercato azionario e sulla valutazione delle azioni.

Come ha detto in modo eloquente Jason Zweig, forse non c’è nulla nell’intero spettro delle attività umane che faccia sentire così stupide tante persone intelligenti come gli investimenti.

L’intervista ha preso vita propria. Comportamentisti di spicco come Richard Thaler e Shlomo Benartzi l’hanno accuratamente citata come prova del fatto che anche gli economisti non investono sempre come dicono gli economisti.

Online, tuttavia, blogger e altri commentatori hanno erroneamente sostenuto che le osservazioni di Harry Markowitz risalgono a subito dopo il crollo del 1987 (35 anni dopo gli eventi che sta descrivendo!), che egli utilizza ancora oggi lo stesso principio per gestire il proprio denaro, che in qualche modo non era competente nell’utilizzare le proprie formule matematiche o che dividere equamente il proprio denaro tra le scelte è il modo ottimale di investire.

Negli investimenti, raramente scegliamo la soluzione ottimale basandoci solo sulle teorie e per questo le teorie sui mercati, quelle dei Nobel comprese sono tutte inutili nel lato pratico così che nemmeno il premio Nobel di una di queste possa seguire la sua stessa parola. Lui stesso durante l’intervista del 2009 al Journal of Investment Consulting ha detto: Per chiarire, questo è ciò che ho fatto nel 1952.

Guarda questo sondaggio che è stato fatto di recente.

Si è chiesto ad alcune persone:

Negli investimenti, raramente scegliamo la soluzione ottimale basandoci solo sulle teorie e per questo le teorie sui mercati, quelle dei Nobel comprese sono tutte inutili nel lato pratico così che nemmeno il premio Nobel di una di queste possa seguire la sua stessa parola. Lui stesso durante l’intervista del 2009 al Journal of Investment Consulting ha detto: Per chiarire, questo è ciò che ho fatto nel 1952.

Guarda questo sondaggio che è stato fatto di recente.

Si è chiesto ad alcune persone:

“Qual è il minimo con cui sostituirebbe il lancio di una moneta per 1 milione di dollari o niente”

Le scelte erano:

Prenditi il tempo necessario, rifletti e poi scegli. (La scelta diventa fondamentale alla fine).

Hai scelto?

Bene, spero che tu abbia scelto bene, perché da questa singola scelta dipende il tuo futuro finanziario.

La risposta “giusta” è ovviamente il lancio della moneta, perché il valore atteso è di 500.000 dollari.

Ma realisticamente, anche 100.000 dollari sono una somma che cambia la vita per la maggior parte delle persone, che li preferirebbero a una probabilità del 50/50 di ottenere il milione.

Il modo in cui hai votato ti dà anche un’idea della tua tolleranza al rischio. Più alta è la vincita garantita richiesta per sostituire il lancio della moneta, più alta è la tua tolleranza al rischio. Chi non accetta la vincita di 400.000 dollari, ma vuole rischiare con il lancio della moneta, ha una tolleranza al rischio comparabilmente più alta rispetto a chi accetta la vincita di 100.000 dollari.

Anche ignorando la performance del 2023, una delle domande più frequenti che riceviamo è: “Perché non dovremmo investire tutti i nostri investimenti in un fondo indicizzato e chiudere la faccenda?

Dopotutto, un recente studio di Vanguard ha dimostrato che negli ultimi circa 100 anni le azioni hanno costantemente superato le obbligazioni e qualsiasi allocazione aggiuntiva alle obbligazioni ridurrà il rendimento complessivo.

- 100.000 dollari garantiti

- 200.000 dollari garantiti

- 300.000 dollari garantiti

- 400.000 dollari garantiti

- Lancia la moneta e dammi ogni possibilità fra quelle sopra, una risposta a sorpresa e 1 milione di dollari.

Prenditi il tempo necessario, rifletti e poi scegli. (La scelta diventa fondamentale alla fine).

Hai scelto?

Bene, spero che tu abbia scelto bene, perché da questa singola scelta dipende il tuo futuro finanziario.

La risposta “giusta” è ovviamente il lancio della moneta, perché il valore atteso è di 500.000 dollari.

Ma realisticamente, anche 100.000 dollari sono una somma che cambia la vita per la maggior parte delle persone, che li preferirebbero a una probabilità del 50/50 di ottenere il milione.

Il modo in cui hai votato ti dà anche un’idea della tua tolleranza al rischio. Più alta è la vincita garantita richiesta per sostituire il lancio della moneta, più alta è la tua tolleranza al rischio. Chi non accetta la vincita di 400.000 dollari, ma vuole rischiare con il lancio della moneta, ha una tolleranza al rischio comparabilmente più alta rispetto a chi accetta la vincita di 100.000 dollari.

Una domanda ricorrente

Dopotutto, un recente studio di Vanguard ha dimostrato che negli ultimi circa 100 anni le azioni hanno costantemente superato le obbligazioni e qualsiasi allocazione aggiuntiva alle obbligazioni ridurrà il rendimento complessivo.

Sebbene sia indiscutibile che nel lungo periodo gli investimenti azionari tendano a sovraperformare, ci sono alcune insidie che si presentano con un portafoglio al 100% di azioni gestito passivamente.

Andiamo a vedere meglio.

Andiamo a vedere meglio.

Sottovalutiamo sempre il rovescio della medaglia

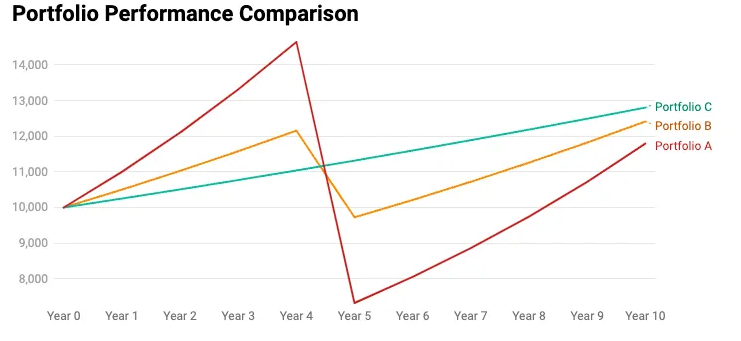

Supponiamo che stia pianificando un investimento a lungo termine (10 anni) e di avere tre opzioni.

1) Il portafoglio A cresce del 10% ogni anno in modo costante, ma il problema è che una volta ogni dieci anni subisce un drawdown del 50%.

2) Il portafoglio B funziona esattamente allo stesso modo, ma rende solo il 5% e ha un drawdown relativamente più basso, pari al 20%.

3) Infine, avete la possibilità di depositare i vostri fondi in un deposito a termine a 10 anni con un rendimento del 2,5%.

Il trucco è che la maggior parte di noi tende a dare più importanza ai rendimenti generati dai nostri investimenti che ai loro possibili svantaggi.

I rendimenti di un portaglio passivo azionario sono molto simili all’opzione 1 e 2. Infatti parliamo storicamente di un rendimento medio intorno all’8% e i drawdown apri al 20% sono molto più frequenti di una volta ogni 10 anni.

Infatti statisticamente ne abbiamo circa 2 ogni cinque anni

La semplice matematica ci mostra che una perdita del 10% richiede un guadagno dell’11% per essere recuperata. Se la perdita sale al 25%, è necessario un guadagno del 33% per tornare in pareggio. Una perdita del 50% richiede un guadagno del 100% per tornare al punto di partenza dell’investimento.

Ecco perché la conservazione del portafoglio è più importante della ricerca del massimo rendimento.

Tornando al nostro esperimento, il portafoglio A è quello che parte meglio, con un rendimento annuo del 10%.

Anche il portafoglio B supera il C con un CAGR del 5% rispetto al misero rendimento del 2,5% offerto dal deposito a termine.

Anche il portafoglio B supera il C con un CAGR del 5% rispetto al misero rendimento del 2,5% offerto dal deposito a termine.

Ma la situazione si fa interessante quando si tiene conto del drawdown…

Infatti è il portafoglio C ad avere la meglio.

Il trucco è che la maggior parte di noi tende a dare più importanza ai rendimenti generati dai nostri investimenti che ai loro possibili svantaggi.

Ora, la domanda è, ti accontenti davvero del 30% in 10 anni sapendo che realisticamente è la miglior scelta che si possa fare?

Noi crediamo che la risposta a questo quesito sia dall’unione delle due cose: essere investiti al 100% suyll’azionario NON il 100% del tempo MA controllando il rischio.

Questo vuol dire avere un metodo che anche con un amrgine di errore ci faccia rimanere dentro i rialzi e uscire durante i crolli.

Inoltre serve un sistema di stop loss per diminuire i drawdown che, come abbiamo visto, da soli bastano per battere il mercato.

Lo ripeto, e quyi abbiamo visto la dimostrazione, per battere il emrcato basta ridurre i drawdown e anche un rendimento apparentemente svantaggioso rispetto al mercato è in grado di fare meglio nel lungo termine.

Questo è il VERO investimento di lungo termine, pur facendo “trading”.

Guarda questa tabella:

Si vede in maniera molto chiara come, nonostante un guadagno medio del 18.40% in entrambi i casi, nel primo caso con uno stop loss variabile fra il -7% e il -30% con uno stop loss medio del 15.90% il rendimento finale dopo 20 trade è negativo e s finisce per avere una perdita del -12.05%.

Nel secondo caso invece, a parità di trade e di guadagni medi, con uno stop loss fisso del 10% il guadagno è del 79.89%.

Investire, dopotutto, è scienza.

Per oggi è tutto.

Nel secondo caso invece, a parità di trade e di guadagni medi, con uno stop loss fisso del 10% il guadagno è del 79.89%.

Investire, dopotutto, è scienza.

Per oggi è tutto.

Gian Massimo Usai, Lead Theme and Technical Analyst. Per saperne di più,clicca qui.

– Gian