⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

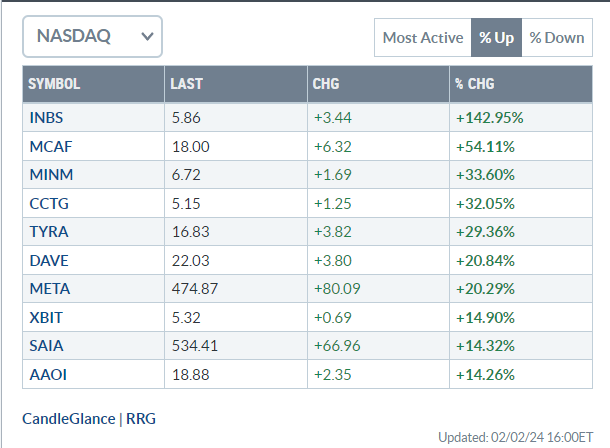

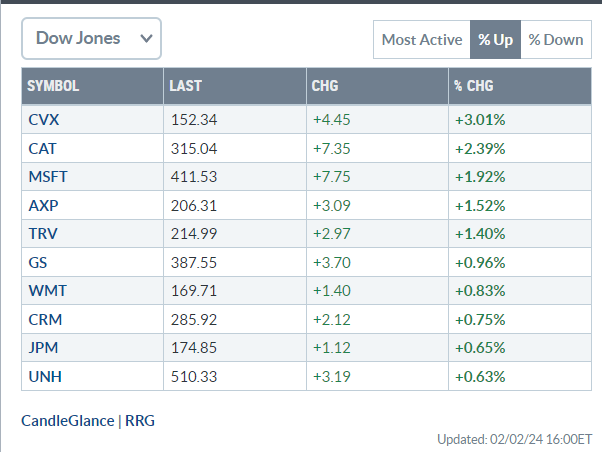

Nuovo record per l’S&P500 e mercato che è uscito a testa alta da una settimana ricca di notizie macro e fondamentali. Il Dow Jones e l’S&P 500 hanno toccato nuovi massimi venerdì, mentre il Nasdaq ha trovato il rimbalzo a due anni grazie a Meta e Amazon.

I risultati trimestrali delle Big Tech sono stati misti, ma tutto sommato positivi.

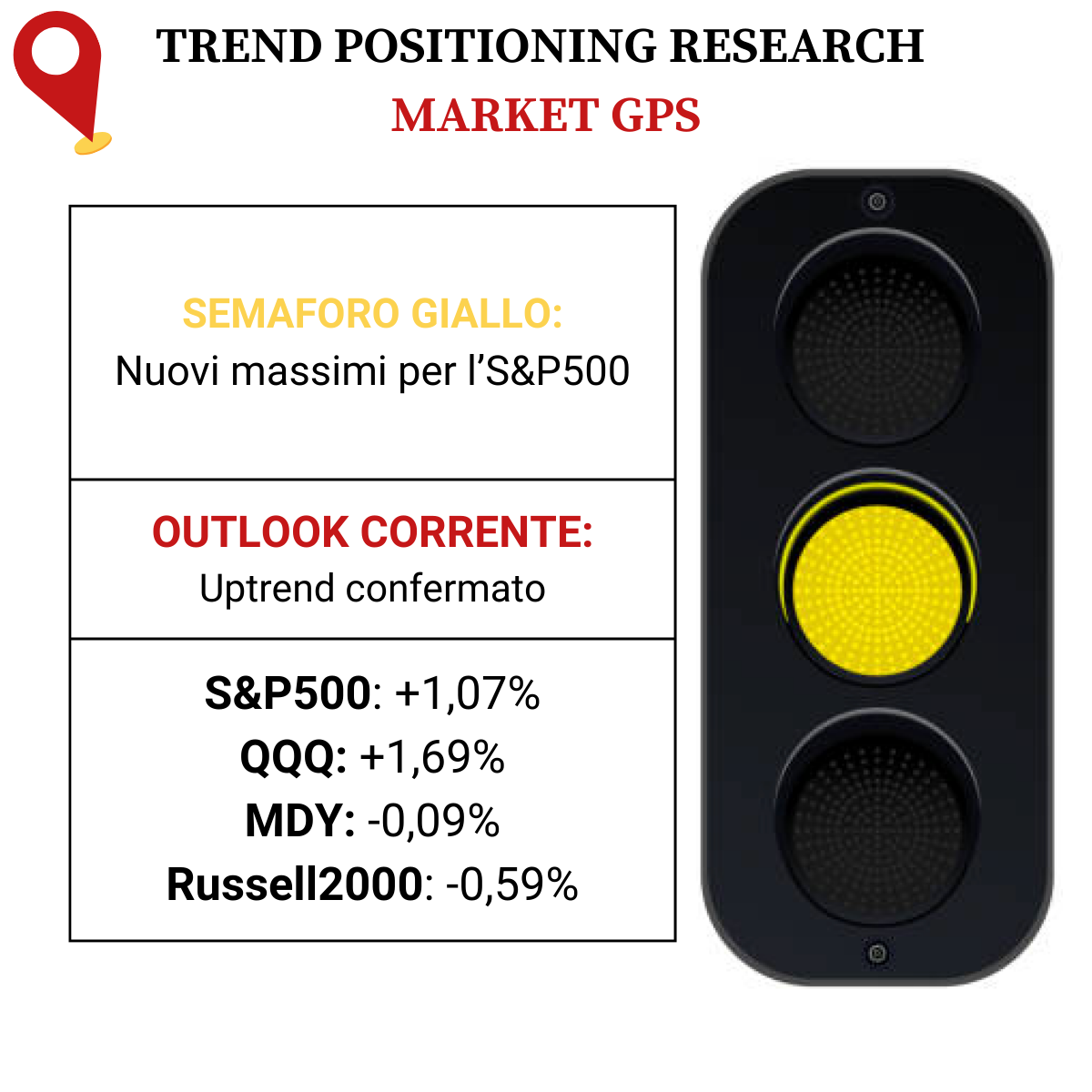

Le small-cap sono indietro, e il breadth di mercato ancora da semaforo giallo.

Senza dubbio siamo in un fase di mercato nella quale è bene essere molto selettivi e mettere in conto la possibilità di non vedere follow-up nei breakout.

-

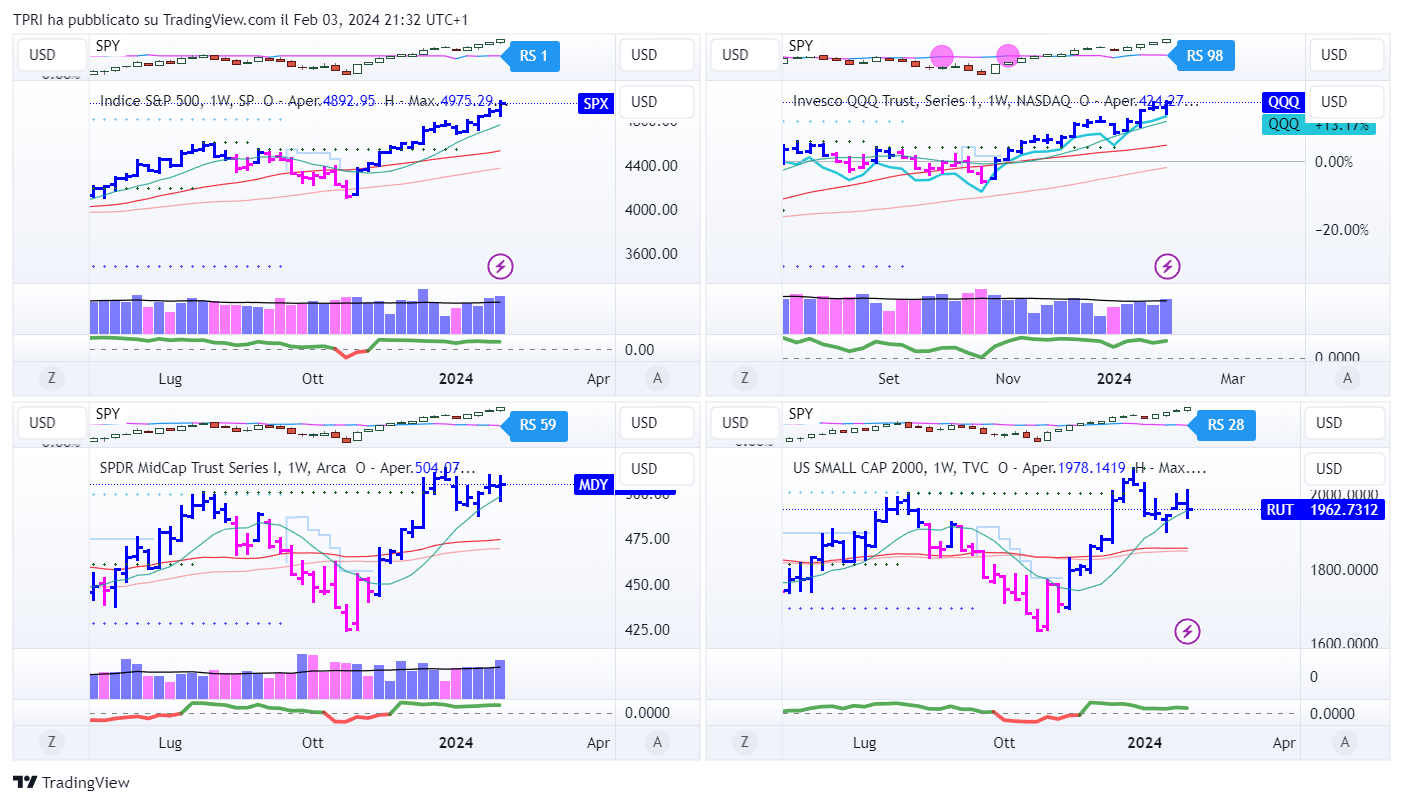

ANALISI DEGLI INDICI

I tori hanno caricato gli orsi nell’ultima sessione della settimana e innescato un rally al termine della giornata.

Nonostante gli NFP nettamente sopra le attese, sia il Nasdaq che l’S&P500 hanno registrato forti aumenti, con il Nasdaq in rialzo dell’1,74% e l’S&P500 dell’1,07%. Il Nasdaq ha chiuso in positivo 13 delle ultime 14 settimane.

L’S&P500 ha segnato un nuovo massimo, con un guadagno settimanale del 1,38%, macchiato però da un breadth non ottimale.

Il Dow Jones ha registrato un modesto aumento dello 0,35%, appensantita da Apple.

Il Russell2000 negativo sembra scontare in misura maggiore l’approccio di politica monetaria “higher for longer”.

Trimestrali in arrivo da parte di aziende importanti come ELF Beauty (ELF), Eli Lilly (LLY), Chipotle Mexican Grill (CMG) e Palantir (PLTR).

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +3,88%

BOUT (Innovator IBD Breakout Opportunities): +2,08%

IGV (iShares Expanded Tech-Software Sector ETF): +1,43%

SMH (VanEck Vectors Semiconductors ETF): +1,57%

ARKK (ARK Innovation ETF): +1,61%

ARKG (ARK Genomic Revolution ETF): +0,24%

XME (SPDR S&P Metals&Mining ETF): +0,47%

PAVE (Global X US Infrastructure Development ETF): +3,39%

JETS (US Global Jets ETF): +0,16%

XHB (SDPR S&P Homebuilders ETF): +1,69%

XLE (Energy Select SPDR ETF): -0,87%

XLF (Financial Select SPDR ETF): +0,85%

XLV (Health Care Select Sector SPDR Fund): +1,95%

-

I PROTAGONISTI

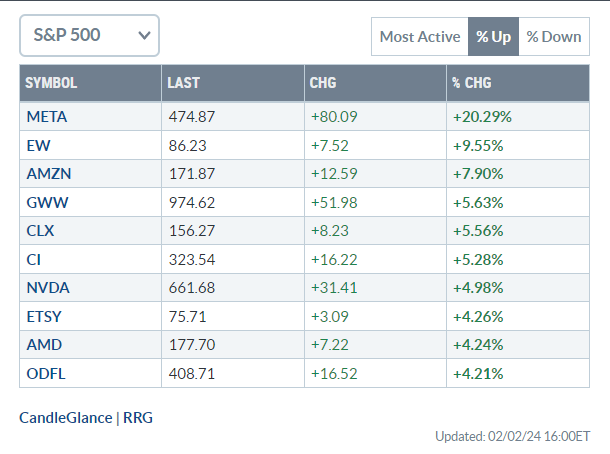

META: nuovi massimi grazie alla trimestrale del 4Q, un buy-back da 50 miliardi di dollari e il primo dividendo della storia. L’azienda ha riportato un +203% degli EPS, mentre le vendite sono cresciute del 25% a 40,1 miliardi di dollari, entrambe in accelerazione per il quarto trimestre consecutivo. Guidance positiva.

AMZN: Amazon ha annunciato EPS di $1. Le vendite sono cresciute del 14% a 170 miliardi di dollari. Amazon Web Services ha rispettato le stime con un aumento del 13% dei ricavi, in leggero aumento rispetto al 12% del trimestre precedente.

MSFT: stime del 2Q fiscale battute grazie alla forte crescita del cloud. Gli EPS sono cresciuti del 26%, con un aumento delle vendite del 18% a 62,02 miliardi di dollari. Le vendite del cloud Azure sono aumentate del 30%, con un 6% di crescita proveniente dai servizi AI. Guidance corrente in linea con le attese.

AAPL: Apple ha superato le stime per il trimestre di dicembre, con gli utili che sono aumentati del 16%. Il fatturato è salito di appena il 2% a 119,6 miliardi di dollari, il primo aumento su base annua in cinque trimestri. Tuttavia, le vendite in Cina sono crollate di quasi il 13%, ben al di sotto delle previsioni. Le stime di Apple per il trimestre di marzo vedono vendite in ribasso del 5% rispetto all’anno precedente.

GOOGL: Alphabet (GOOGL), ha battuto le stime per il quarto trimestre, con un aumento degli EPS del 56% e del 14% delle vendite a 86,31 miliardi di dollari. I ricavi pubblicitari sono aumentati dell’11% a 65,52 miliardi di dollari, mancando l’obiettivo. I ricavi di Google Cloud sono cresciuti del 25% a 9,19 miliardi di dollari, superando le aspettative.

AMD: risultati misti per il quarto trimestre e indicazioni al ribasso per quello in corso. Gli utili di AMD sono aumentati del 12%, mentre le vendite sono cresciute del 10%. Delusione per le vendite di chip per i data center.

-

FINESTRA MACRO-GEOPOLITICA

-

TRIMESTRALI

05/02/2024: CAT, MCD, PLTR, SYM, VRTX

06/02/2024: LLY, SPOT, ENPH, F, CMG, ELF

07/02/2024: UBER, BABA, PYPL, ARM, DIS, RBLX

08/02/2024: COP, CCJ, AFRM, PINS, NET,

09/02/2024: PEP, CGC

-

COSA FARE?

-

AZIONARIO USA

Chiusure settimanali:

S&P500: +1,38%

QQQ: +1,23%

MDY: +0,11%

Russell2000: -0,79%

-

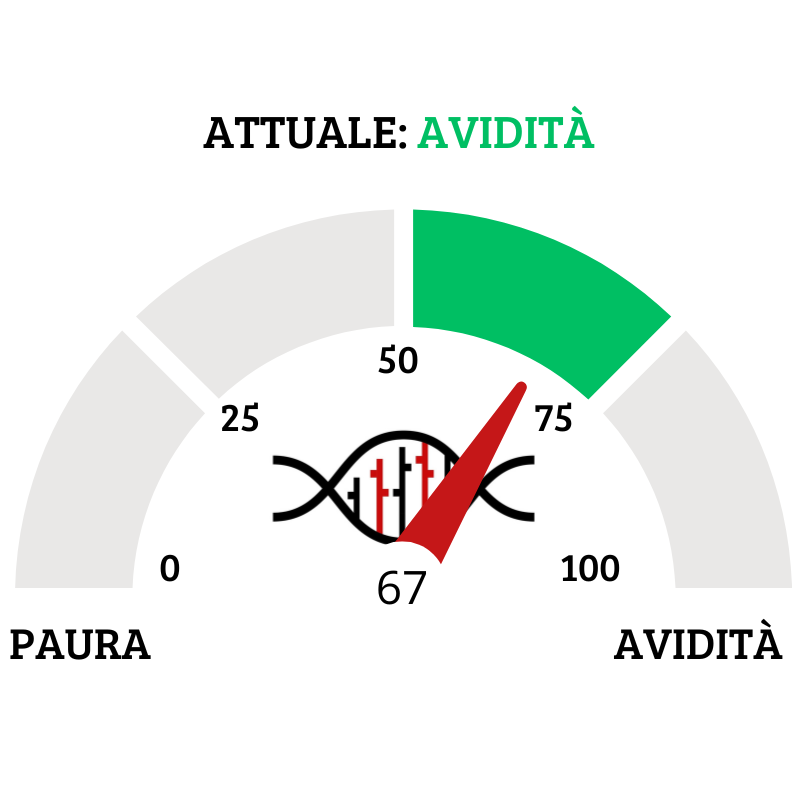

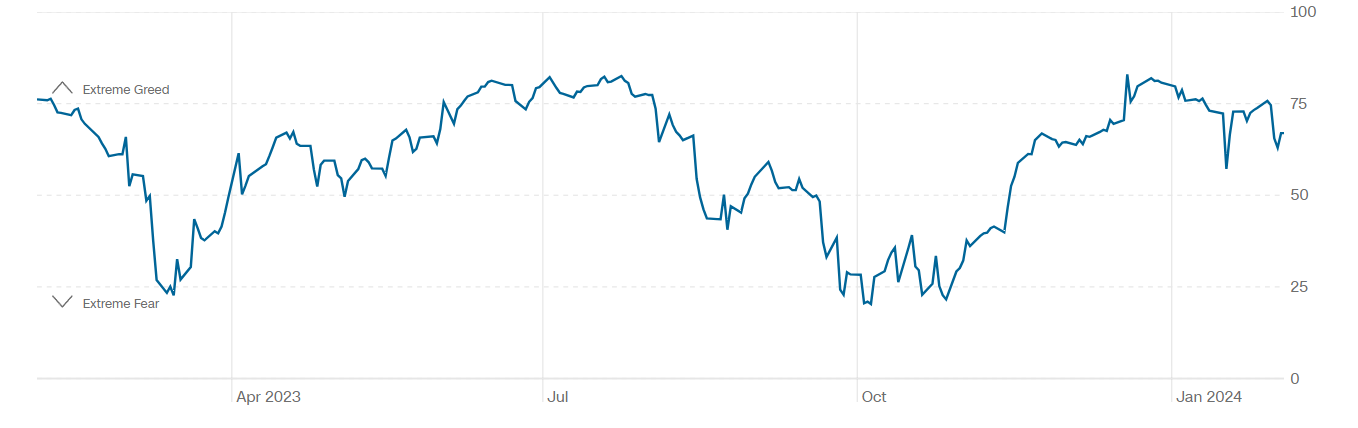

TERMOMETRO TPRI

Il Fear&Greed Index scende a quota 67, indicando l’avidità come sentiment prevalente. Una settimana fa il valore era pari a 77.

Divergenza $NAAR50 vs $COMP: diminuisce la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in divergenza con il rialzo dell’indice.

Put/Call Ratio= 1,04 (0,91) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 13,85

⭕️ PERCENTUALE TITOLI > SMA200D 05/02/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 72,20%, sul Nasdaq100 il 77,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 66,02%.

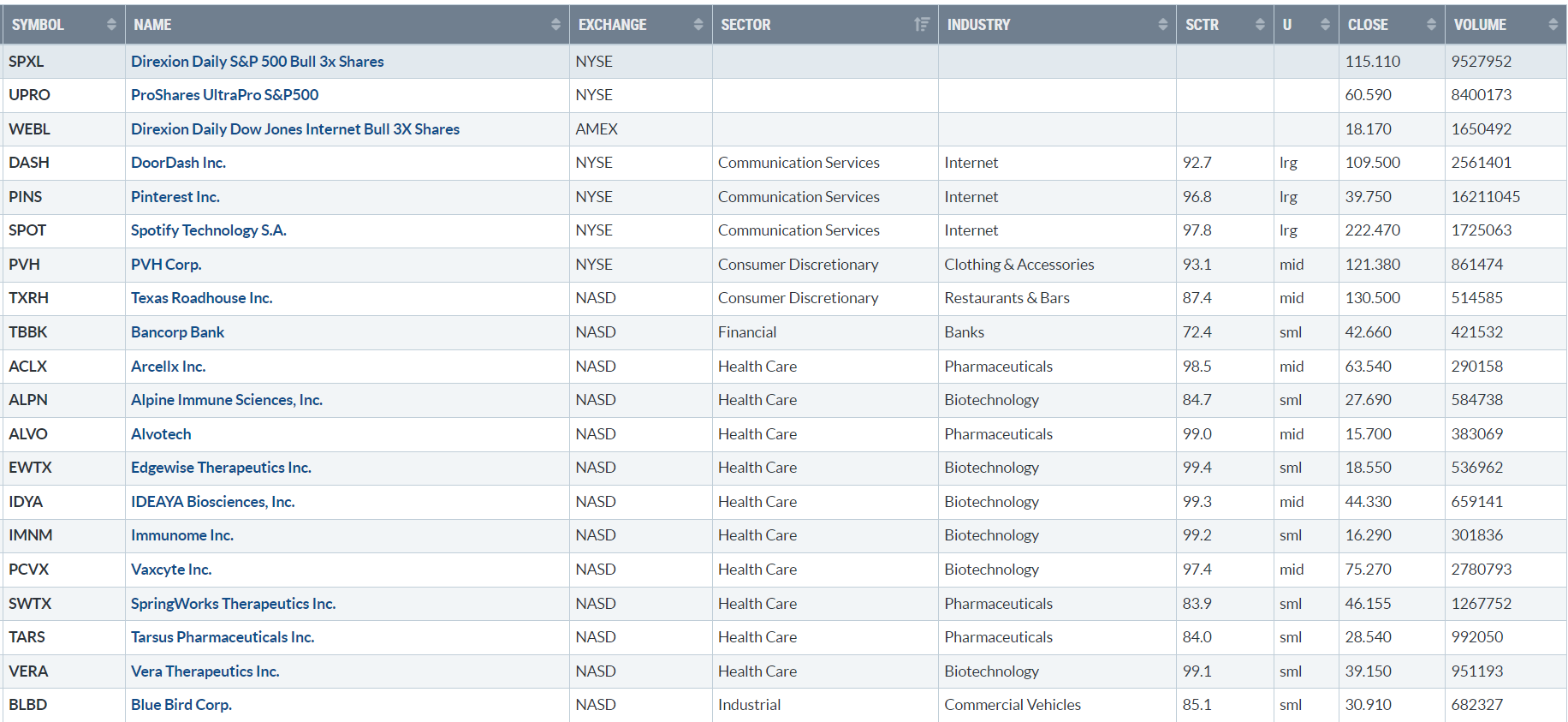

⭕️ NUOVI MAX 52 SETTIMANE 05/02/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

SPXL

SPXL

UPRO

WEBL

DASH

PINS

SPOT

PVH

TXRH

TBBK

ACLX

ALPN

ALVO

EWTX

IDYA

IMNM

PCVX

SWTX

TARS

VERA

BLBD

EXP

FTAI

MGRC

REVG

WWD

ALKT

APP

APPF

GTLB

PTC

S

TEAM

UBER

XRX

⭕️ MARKET LEADERS 05/02/2024

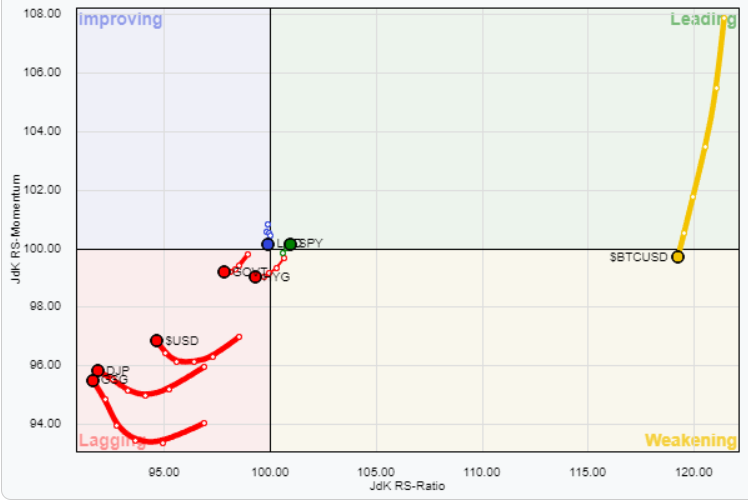

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 05/02/2024

ASSET ALLOCATION

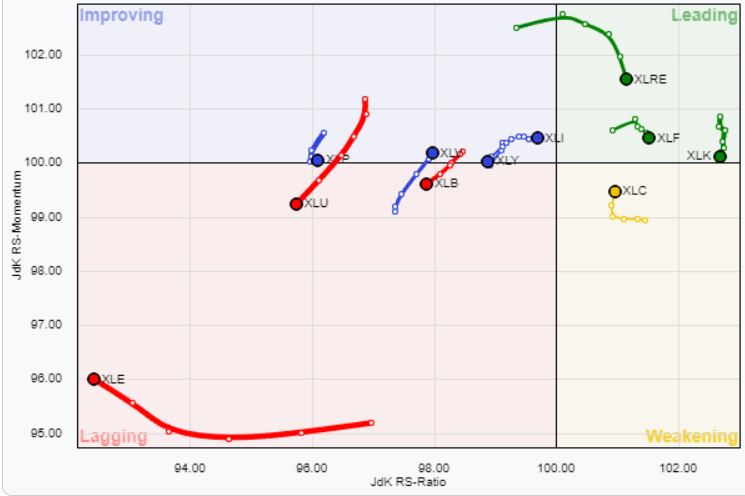

FORZA E MOMENTUM SETTORI S&P500

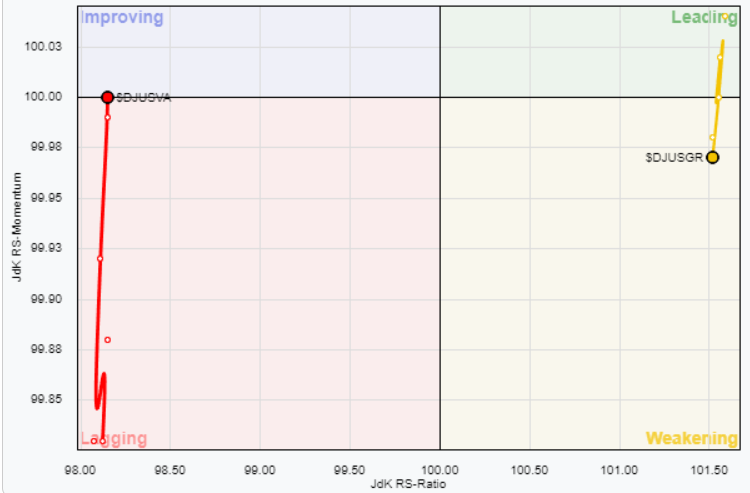

VALUE VS GROWTH

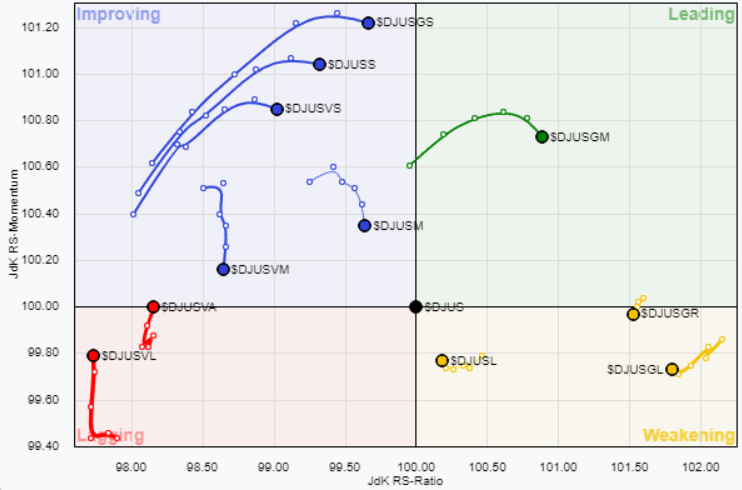

VALUE VS GROWTH (SIZE)

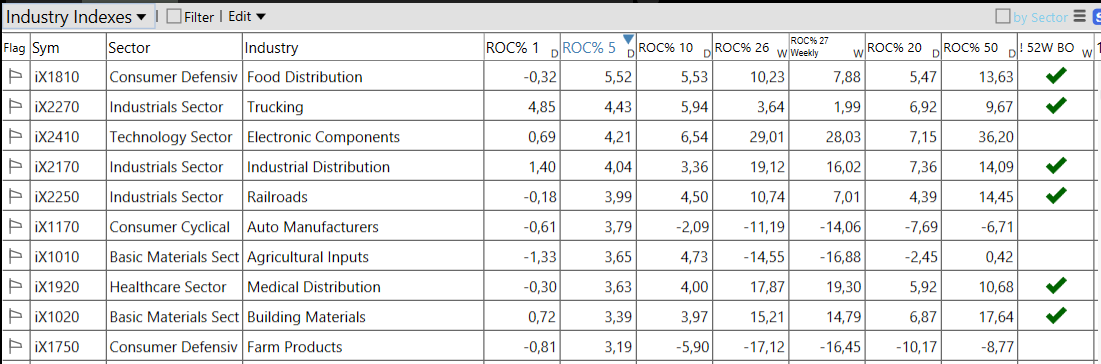

⭕️ Weekly Performance Settori & Top10 Industrie 05/02/2024

– Consumer Cyclical top sector con un RoC_5,D del +2,39%

– Energy bottom sector con un RoC_5,D pari a -1,58%

Analisi azioni: Top 10% Market Movers S&P500 02/02/2024