⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

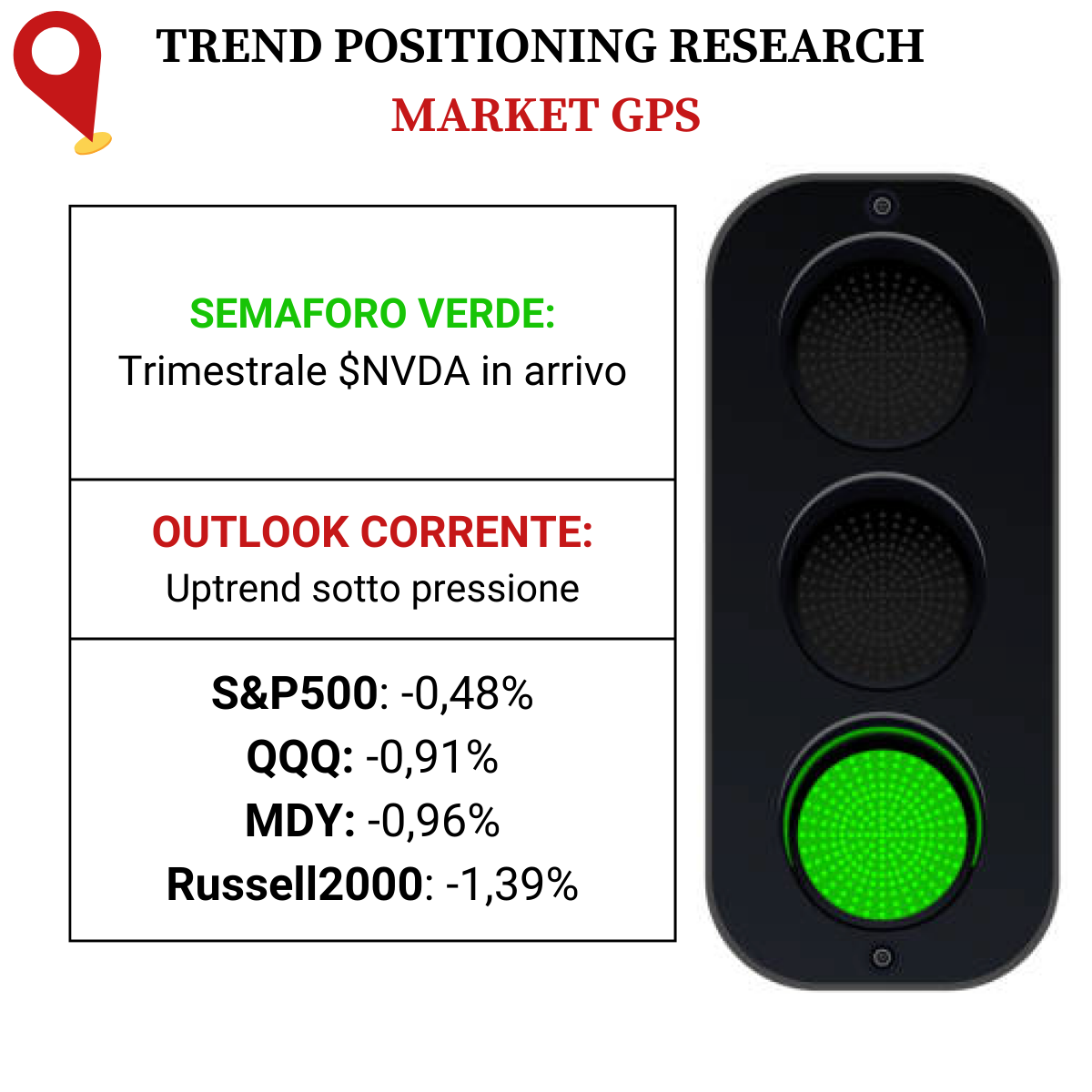

Il rally di mercato attende Nvidia, che rilascerà la trimestrale mercoledì 21 febbraio, per capire quale potrebbe essere lo scenario di breve-medio termine.

La scorsa settimana ha visto gli indici tutto sommato stabili, con il Nasdaq che è riuscito ad allontanarsi dai minimi settimanali. Perdite più contenute per S&P500 e Dow Jones, mentre il Russell2000 ha chiuso in positivo. Tutti si trovano vicino ai massimi a 52 settimane o a quelli storici.

Il report di Nvidia sarà un test importante non solo per il titolo, ma anche per altri nomi collegati al tema AI/semiconduttori come Advanced Micro Devices (AMD), Arm Holdings (ARM), Taiwan Semiconductor (TSM), Palantir Technologies (PLTR), Microsoft (MSFT) e Google (GOOGL).

Dopo aver triplicato il proprio valore in meno di un mese, Super Micro Computer (SMCI), ha trovato il suo climax top venerdì perdendo il 20%.

Lunedì 19 le Borse USA resteranno chiuse per il Presidents Day.

- ANALISI DEGLI INDICI

La giornata di venerdì ha sancito la fine della striscia positiva di 5 settimane consecutive per Nasdaq, S&P500 e Dow Jones.

Il Nasdaq ha infatti chiuso la giornata in ribasso dello 0,8% e registrato la prima settimana in rosso nelle ultime sei. Il benchmark tech sta ora testando l’area della sua SMA10D.

L’S&P 500 è sceso dello 0,5% venerdì mettendo fine alla propria striscia vincente di cinque settimane. Tuttavia, mantiene un margine di sicurezza sopra la sua SMA50D.

Anche il Dow Jones ha chiuso l’ultima giornata di rosso, scendendo dello 0,4%.

Nonostante la giornata di venerdì in negativo, il Russell2000 ha chiuso la settimana in positivo.

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -0.48%

BOUT (Innovator IBD Breakout Opportunities): +1,00%

IGV (iShares Expanded Tech-Software Sector ETF): -3,22%

SMH (VanEck Vectors Semiconductors ETF): -1,03%

ARKK (ARK Innovation ETF): +1,49%

ARKG (ARK Genomic Revolution ETF): +3,22%

XME (SPDR S&P Metals&Mining ETF): +0,84%

PAVE (Global X US Infrastructure Development ETF): +0,80%

JETS (US Global Jets ETF): +1,47%

XHB (SDPR S&P Homebuilders ETF): -0,35%

XLE (Energy Select SPDR ETF): +2,71%

XLF (Financial Select SPDR ETF): +1,41%

XLV (Health Care Select Sector SPDR Fund): +1,12%

-

I PROTAGONISTI

COIN: bella trimestrale per l’exchange crypto. Gli utili hanno superato le previsioni e interrotto una serie di sette trimestri di perdite. Il fatturato è aumentato del 52% a $953,8 milioni, con i ricavi dalle transazioni dei retail in aumento di quasi il 60%.

ANET: Arista Networks ha dichiarato che gli utili del quarto trimestre sono aumentati del 48%, superando facilmente le aspettative. Il fatturato è aumentato del 21% a $1,54 miliardi, battendo di poco le previsioni. Per il trimestre che si conclude a marzo, Arista prevede un fatturato in linea con il quarto trimestre e con le stime.

LYFT: rally di Lyft dopo la trimestrale del 4Q. L’EPS ha superato le previsioni di 11 centesimi , mentre l’aumento del fatturato del 4% a $1,22 miliardi è stato in linea con le stime. La società si aspetta un flusso di cassa positivo per la prima volta nel 2024.

FROG: JFrog ha riportato un aumento del 375% degli EPS con un aumento del fatturato del 27% a $97,3 milioni, pubblicando anche una guidance positiva. FROG è volata ai livelli top da metà 2021.

-

FINESTRA MACRO-GEOPOLITICA

-

TRIMESTRALI

19/02/2024:

20/02/2024: WMT, HD, PANW, SEDG, TDOC

21/02/2024: VRT, PLAB, NVDA, RIVN, ETSY, LCID, BROS

22/02/2024: MRNA, NEM, FVRR, SQ, CVNA, MELI, NU

23/02/2024:

-

COSA FARE?

-

AZIONARIO USA

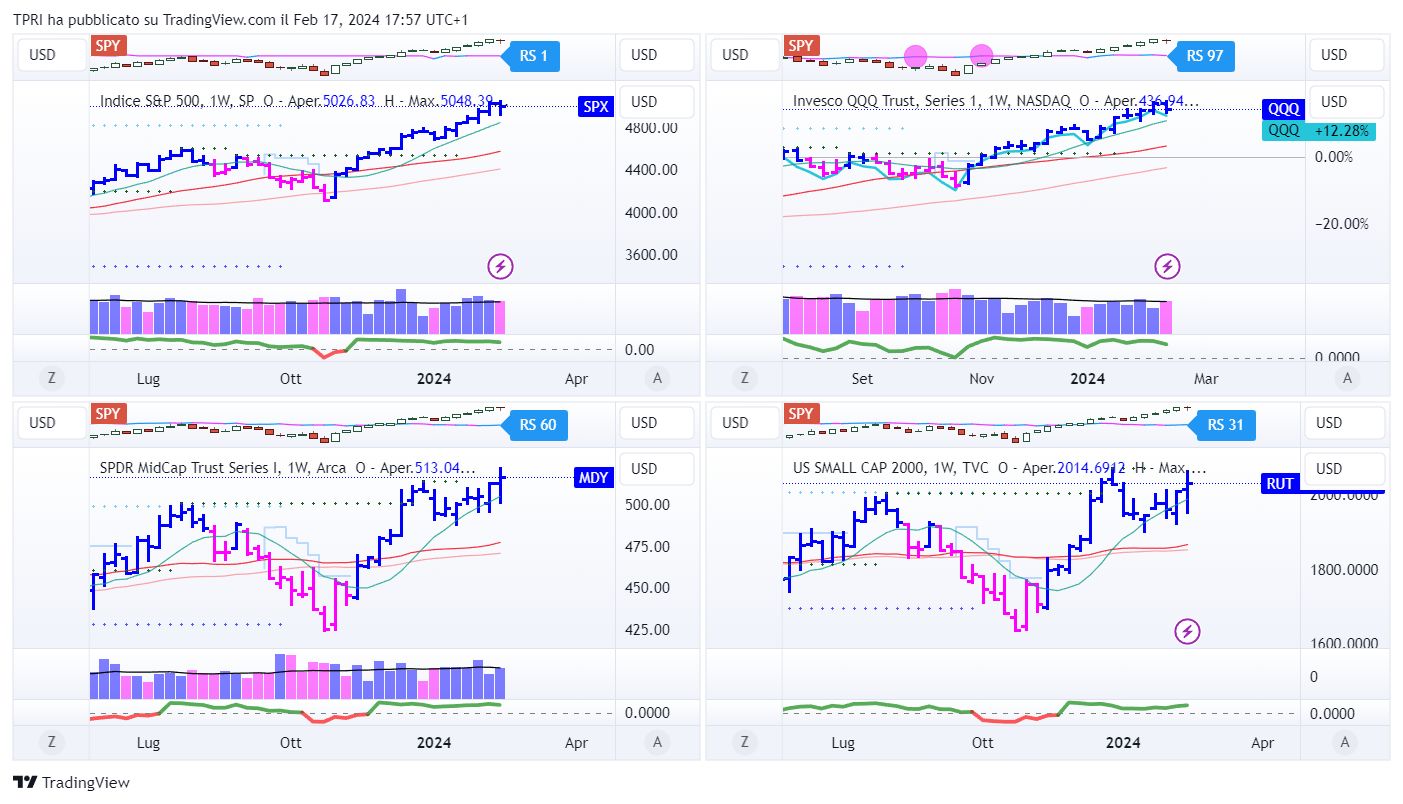

Chiusure settimanali:

S&P500: -0,42%

QQQ: -1,48%

MDY: +0,71%

Russell2000: +1,13%

-

TERMOMETRO TPRI

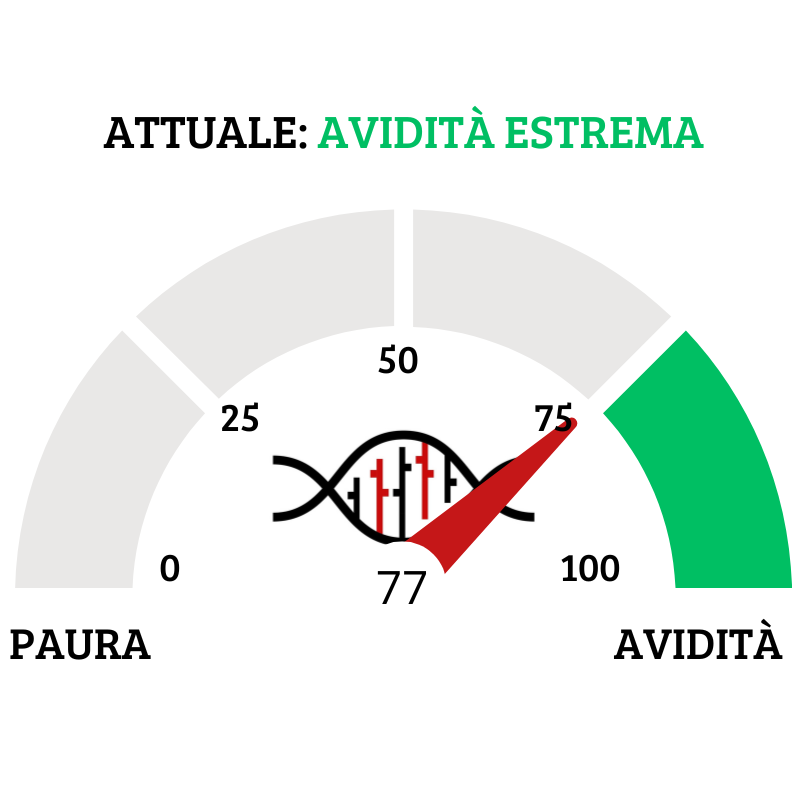

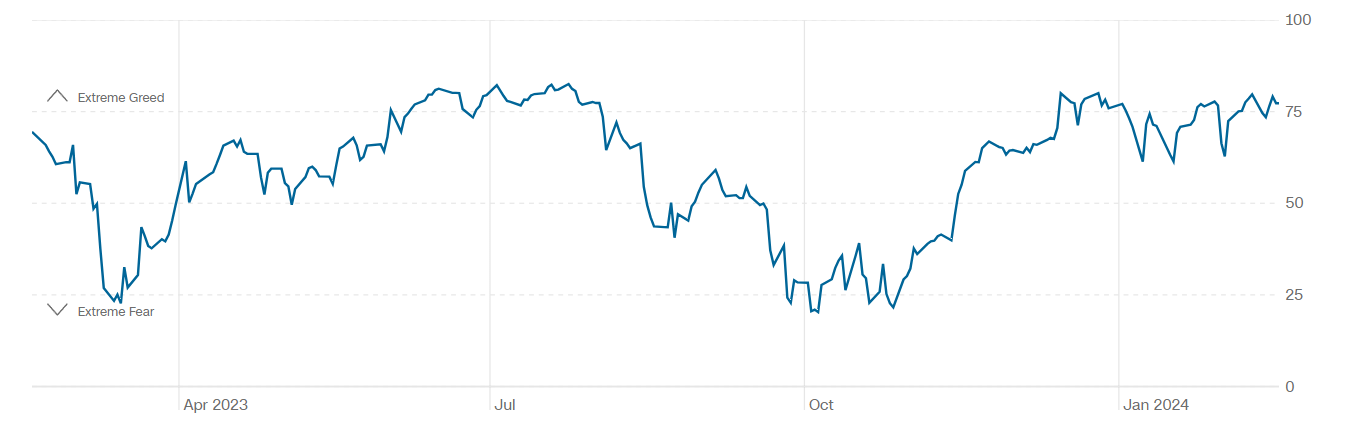

Il Fear&Greed Index scende a quota 77, indicando l’avidità estrema come sentiment prevalente. Una settimana fa il valore era pari a 78.

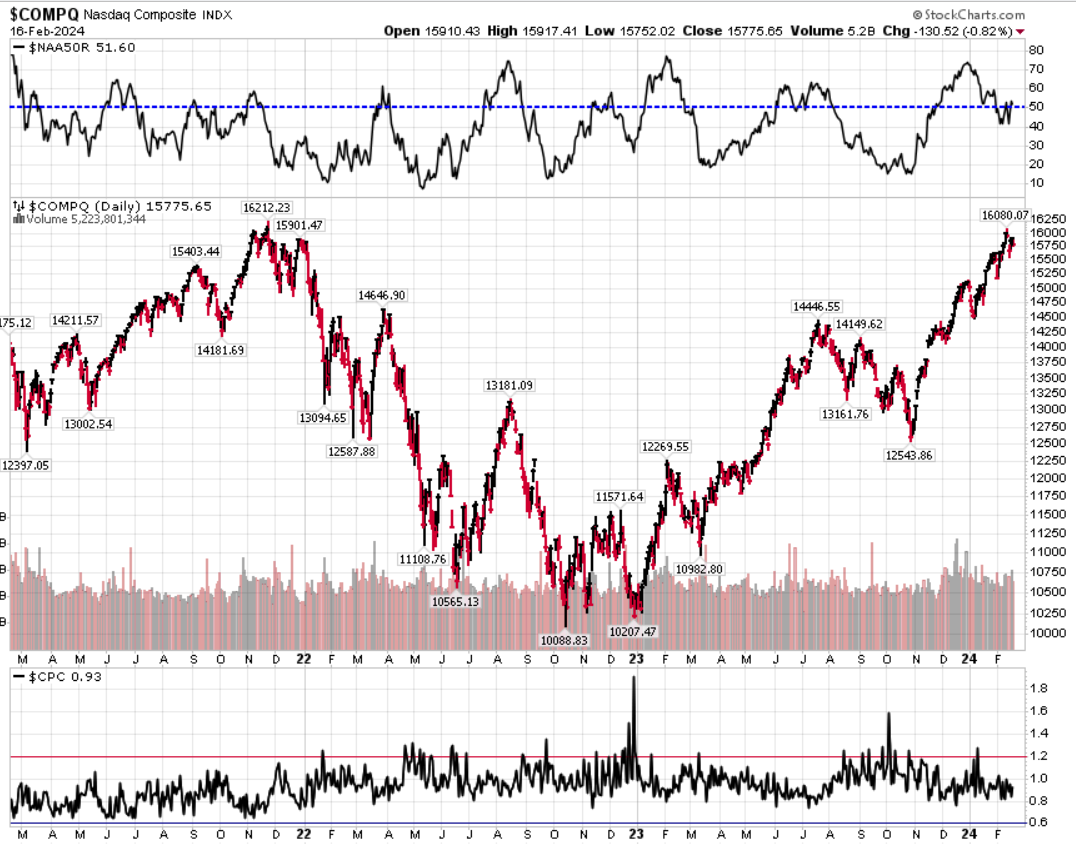

Divergenza $NAAR50 vs $COMP: aumenta la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in divergenza con il calo dell’indice.

Put/Call Ratio= 0,93 (0,82) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 14,24

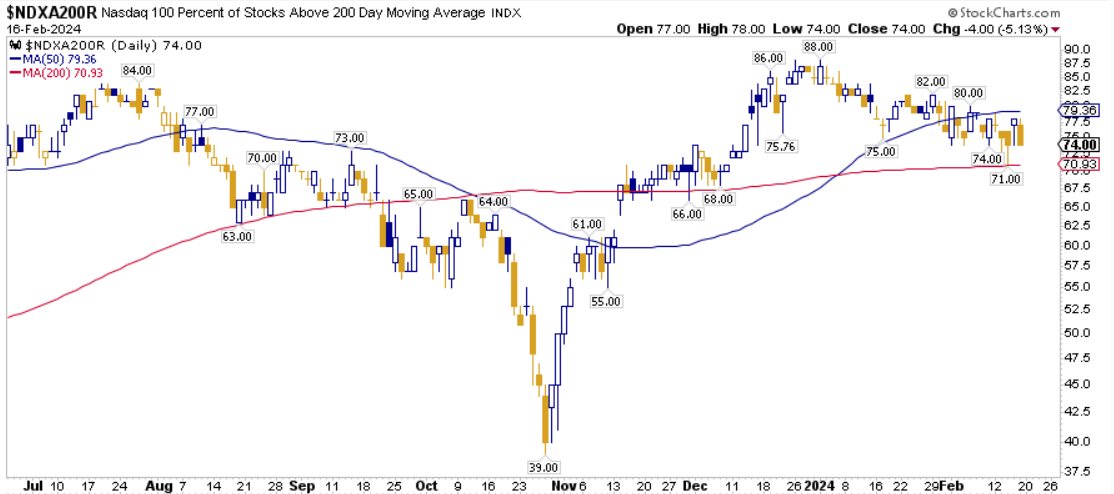

⭕️ PERCENTUALE TITOLI > SMA200D 19/02/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 71,00%, sul Nasdaq100 il 74,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 66,85%.

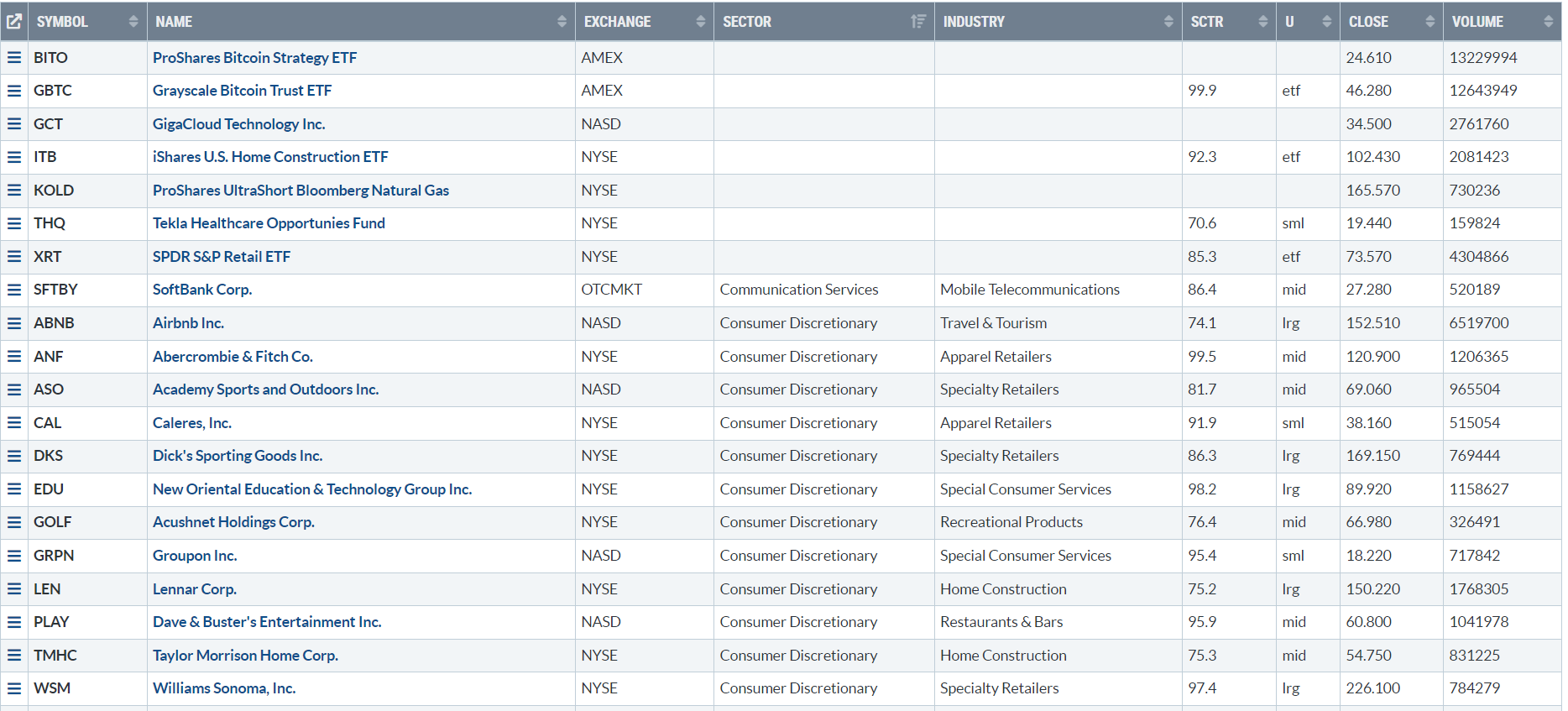

⭕️ NUOVI MAX 52 SETTIMANE 19/02/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

BITO

BITO

GBTC

GCT

ITB

KOLD

THQ

XRT

SFTBY

ABNB

ANF

ASO

CAL

DKS

EDU

GOLF

GRPN

LEN

PLAY

TMHC

WSM

UTZ

VNOM

COOP

DBRG

ALPN

CBAY

MRUS

RYTM

TWST

VERA

URI

CLSK

ELTK

FLEX

FSLY

PATH

PLAB

PLTR

SMCI

⭕️ MARKET LEADERS 19/02/2024

![]()

CBAY

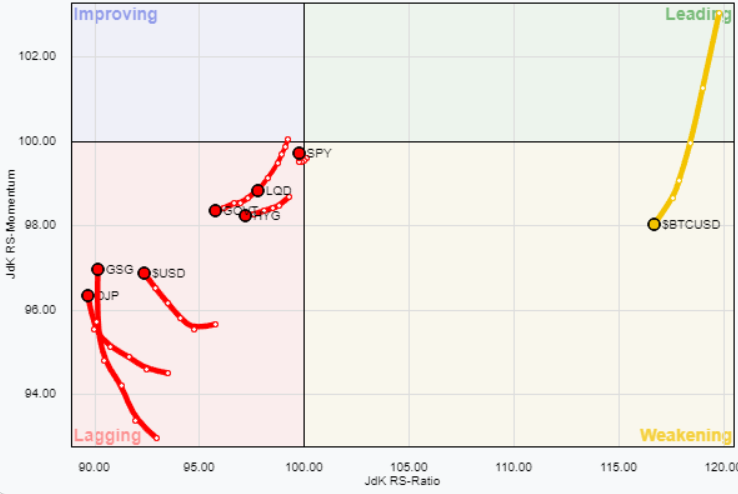

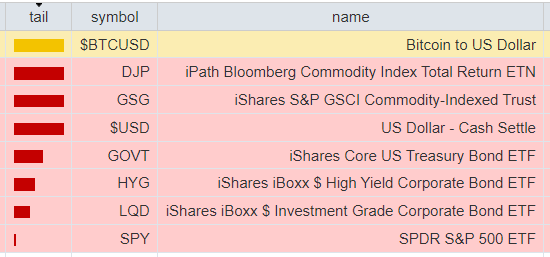

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 19/02/2024

ASSET ALLOCATION

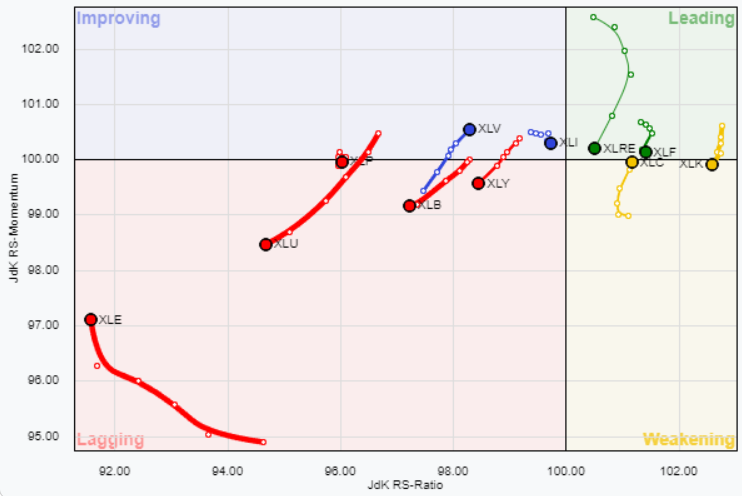

FORZA E MOMENTUM SETTORI S&P500

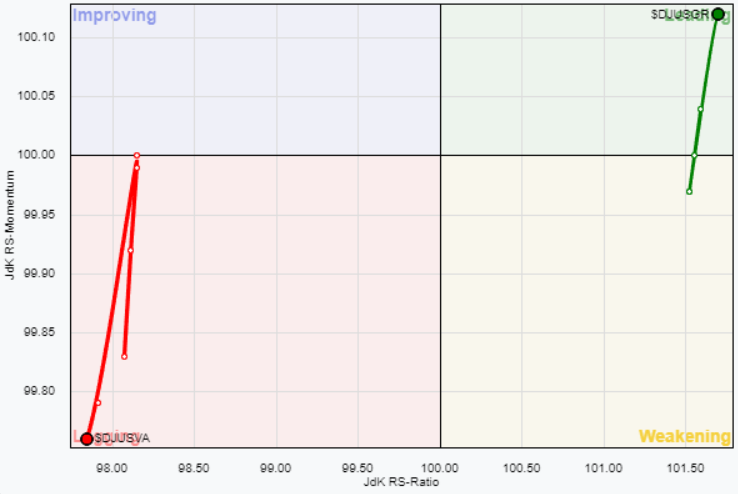

VALUE VS GROWTH

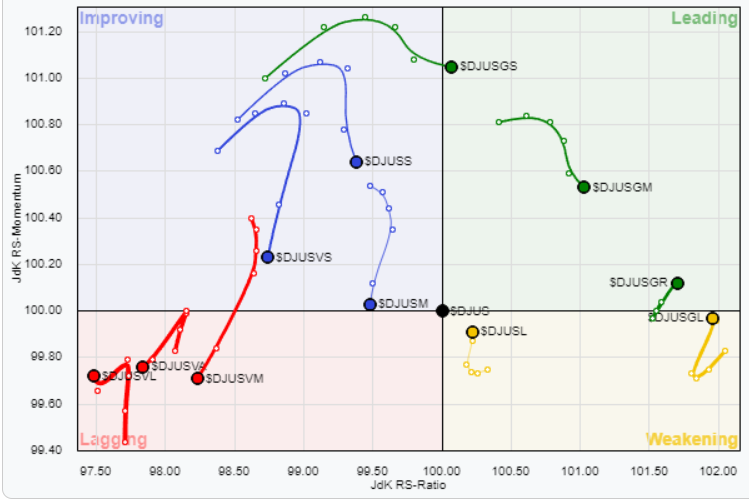

VALUE VS GROWTH (SIZE)

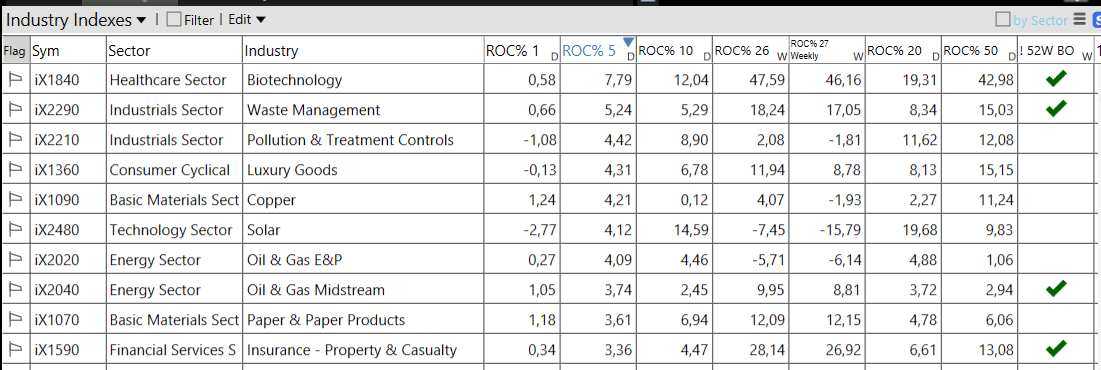

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 19/02/2024

– Energy top sector con un RoC_5,D del +1,97%

– Communication Services bottom sector con un RoC_5,D pari a -2,49%

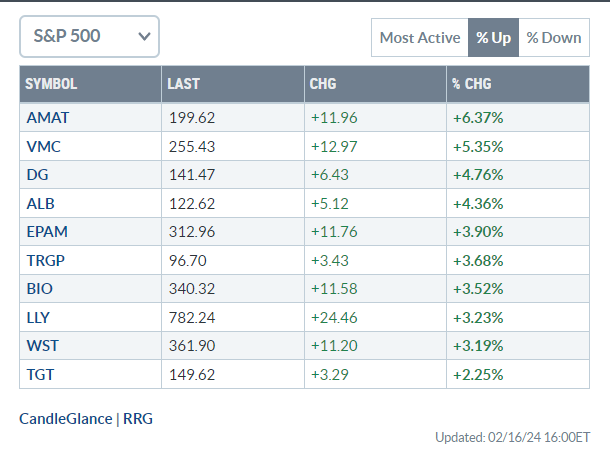

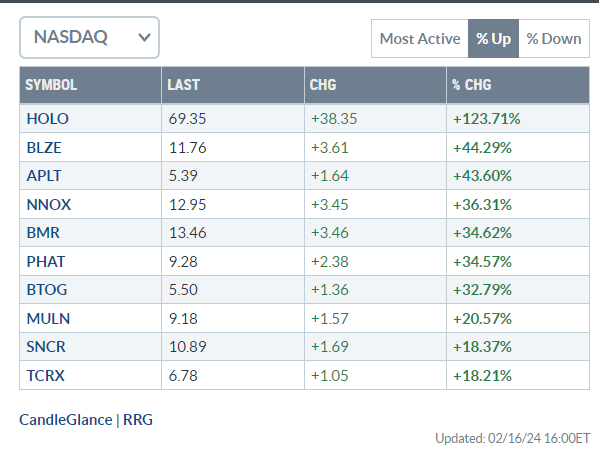

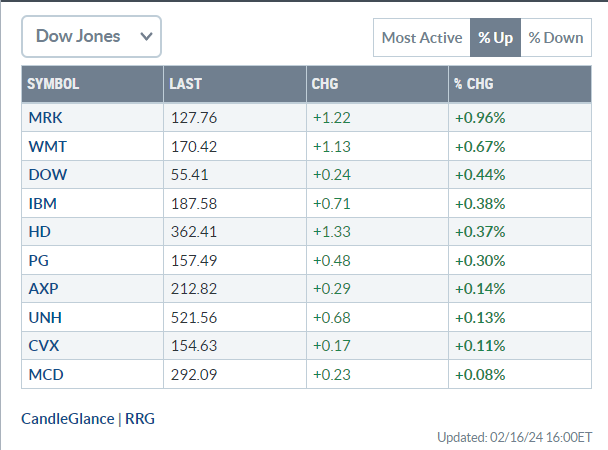

Analisi azioni: Top 10% Market Movers S&P500 16/02/2024