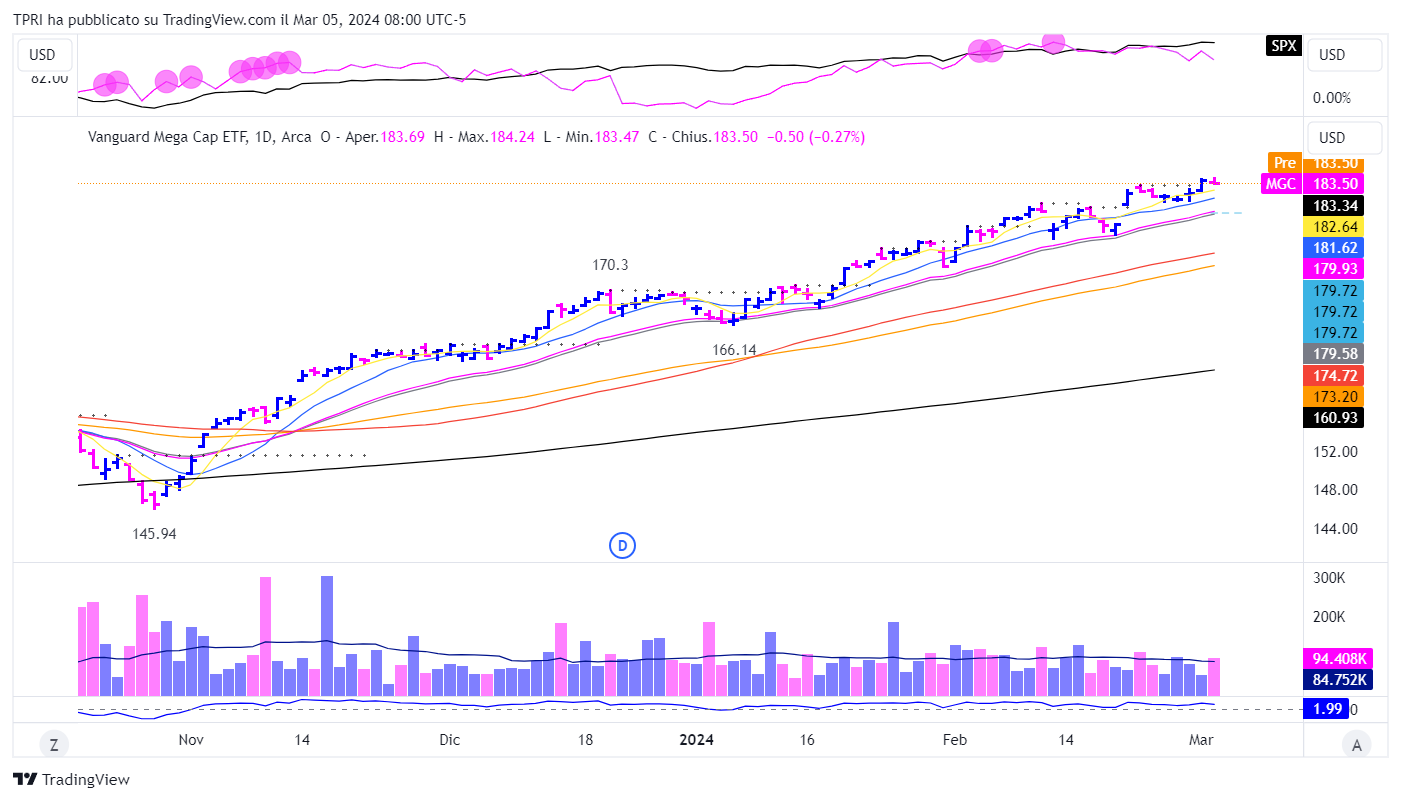

Mega-cap leader in questo primo trimestre

Dopo 4 mesi ormai di uptrend sostenuto, è interessante analizzare anche la situazione rispetto a medie mobili, breadth e breakout.

Il Nasdaq ha chiuso lunedì più del 5% al di sopra della sua SMA50D; l’S&P500 è quasi il 5% al di sopra dello stesso indicatore.

Nel breadth la linea A/D del NYSE tende al rialzo, mentre quella del Nasdaq è piatta da circa metà gennaio.

Dallo stesso periodo, la SMA10D delle azioni NYSE e Nasdaq ai massimi storici è in aumento, con tono più rialzista tra le quelle del NYSE.

Punto importante, sottolineato anche da Gian Massimo nell’ultimo TP Future Insights, il numero di massimi a 52 settimane continua a superare di gran lunga quello dei i minimi a 52 settimane.

Latitano i breakout a basso rischio sui titoli ad alta capitalizzazione, che avevano offerto gli ultimi sbp ormai mesi fa, mentre sono arrivate opportunità da CGU su titoli più piccoli.

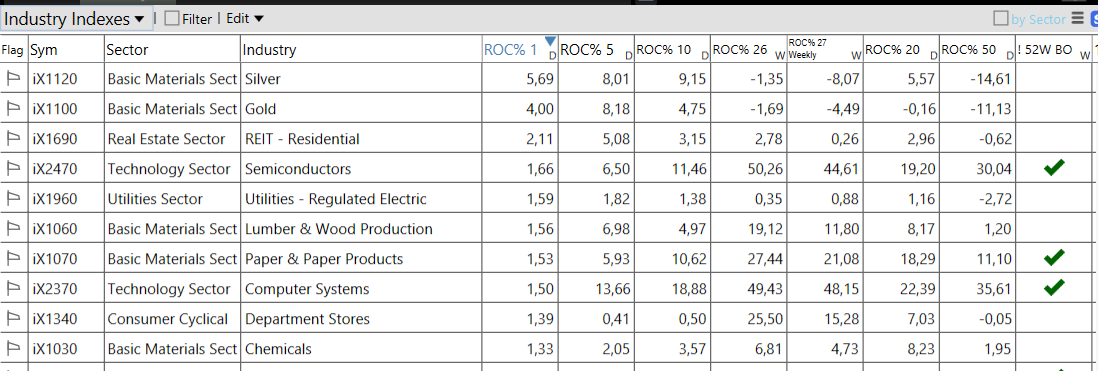

Settori e industrie