⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

Mercato in attesa della Fed e degli eventi AI di Nvidia e Microsoft, dopo una settimana che ha visto proprio il tecnologico rallentare.

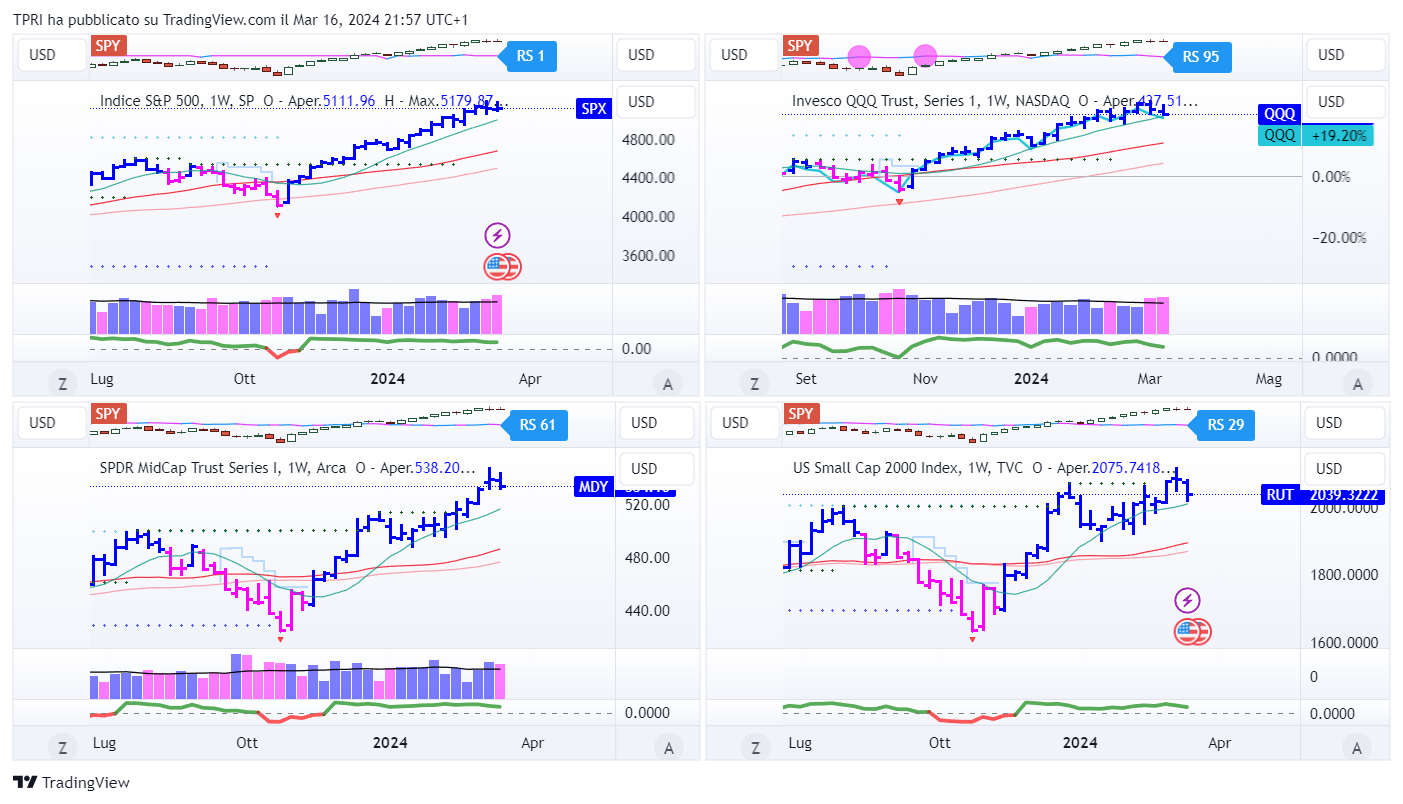

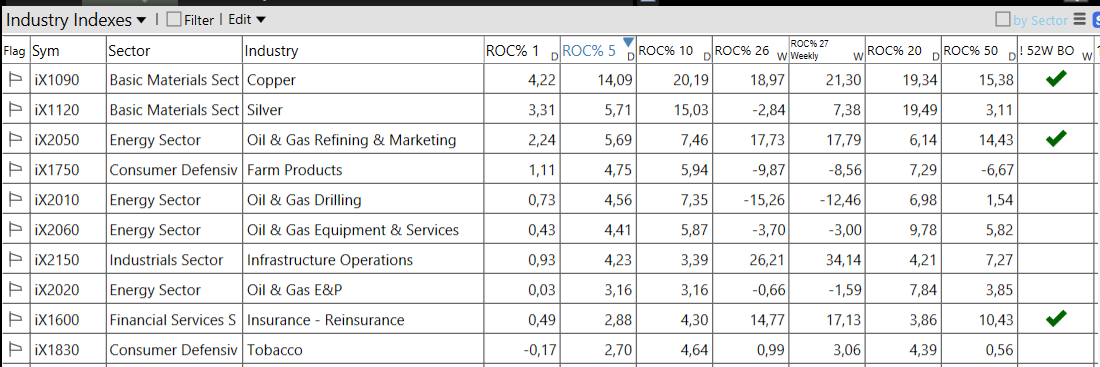

- ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -0,66%

BOUT (Innovator IBD Breakout Opportunities): -0,56%

IGV (iShares Expanded Tech-Software Sector ETF): -1,61%

SMH (VanEck Vectors Semiconductors ETF): -3,18%

ARKK (ARK Innovation ETF): -4,12%

ARKG (ARK Genomic Revolution ETF): -6,35%

XME (SPDR S&P Metals&Mining ETF): -3,50%

PAVE (Global X US Infrastructure Development ETF): -0,37%

JETS (US Global Jets ETF): -2,19%

XHB (SDPR S&P Homebuilders ETF): +0,41%

XLE (Energy Select SPDR ETF): +3,84%

XLF (Financial Select SPDR ETF): +0,42%

XLV (Health Care Select Sector SPDR Fund): -0,73%

-

I PROTAGONISTI

ADBE: Adobe ha battuto le previsioni del primo trimestre fiscale, ma ha fornito una guidance per gli utili in linea con vendite invece inferiori alle aspettative. Nel suo Q1 fiscale concluso il 1° marzo, gli utili di Adobe sono aumentati del 18% su vendite di $5.18 miliardi, in crescita dell’12%. Per il Q2 prevede un EPS rettificato in aumento del 12% con una crescita del 10% del fatturato a $5.28 miliardi. Adobe ha annunciato un programma di buyback da $25 miliardi. Ma le azioni sono crollate venerdì.

GCT: GigaCloud ha riportato un EPS del quarto trimestre in aumento del 184%, con un aumento del 95% del fatturato a $244.7 milioni, entrambi sopra le previsioni. Ha previsto un fatturato del primo trimestre di $235 milioni, superiore rispetto alle stime ferme a $210 milioni.

MSFT:Microsoft ha annunciato che Copilot for Security, uno strumento di cybersecurity AI generativo, sarà lanciato il 1° aprile. Le azioni hanno toccato un record giovedì, ma sono poi riscese venerdì.

PATH: UiPath ha postato l’EPS del quarto trimestre in aumento del 47%, battendo facilmente le previsioni. Il fatturato è aumentato del 31% a $405.3 milioni, superando leggermente le stime, con una crescita che accelera per il quinto trimestre consecutivo. Tuttavia, il produttore di software di automazione ha fornito una guidance bassa per il fatturato del primo trimestre.

-

FINESTRA MACRO-GEOPOLITICA

-

TRIMESTRALI

18/03/2024:

19/03/2024: XPEV, WULF

20/03/2024: PDD, OLLI, MU, CHWY

21/03/2024: NKE, LULU, FDX

22/03/2024:

-

COSA FARE?

-

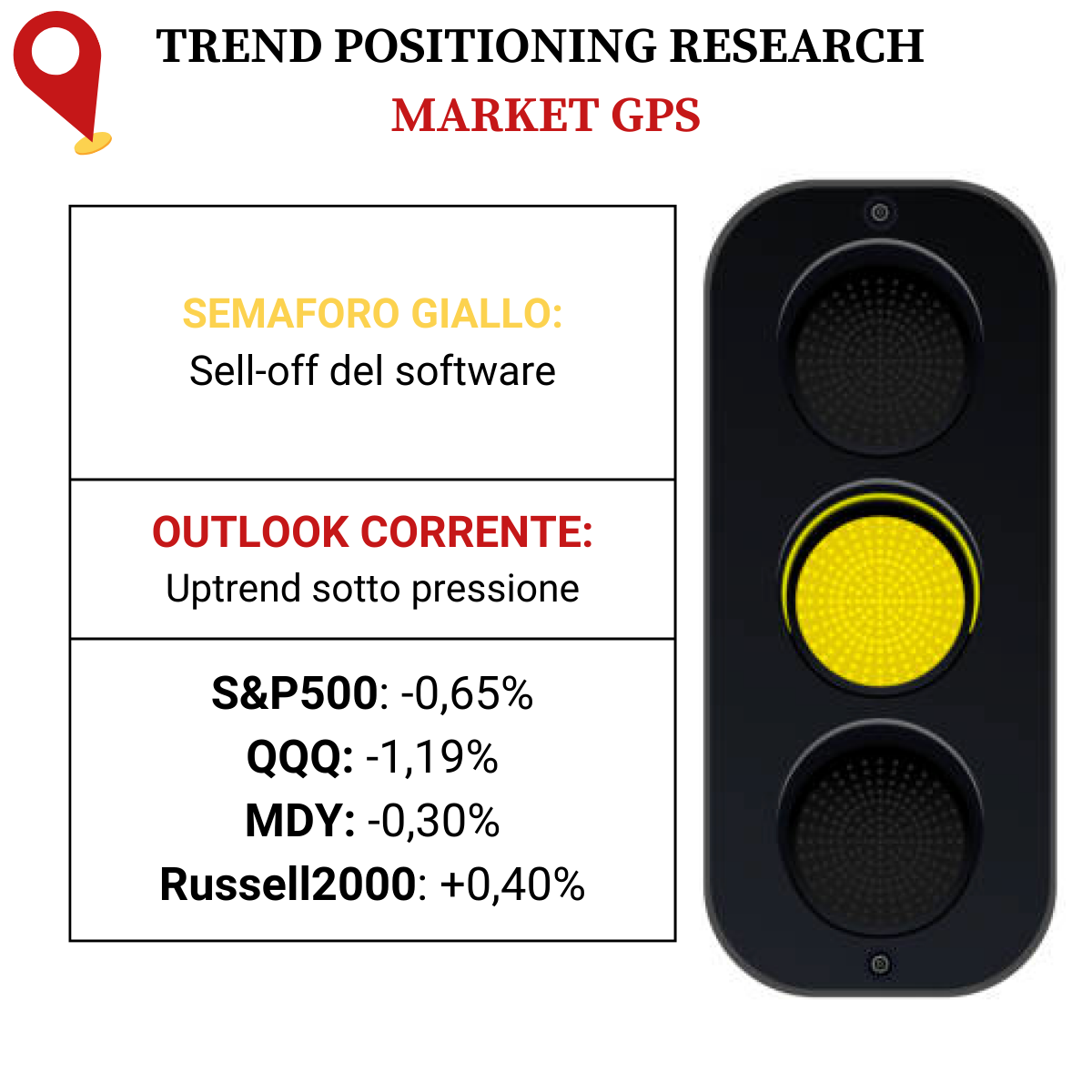

AZIONARIO USA

Chiusure settimanali:

S&P500: -0,13%

QQQ: -1,16%

MDY: -0,98%

Russell2000: -2,08%

-

TERMOMETRO TPRI

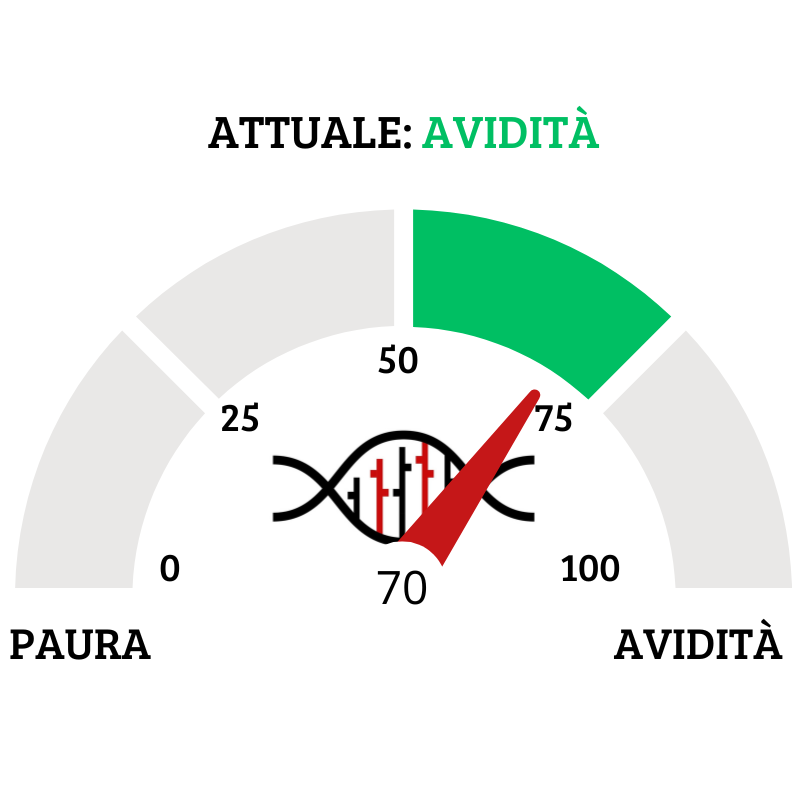

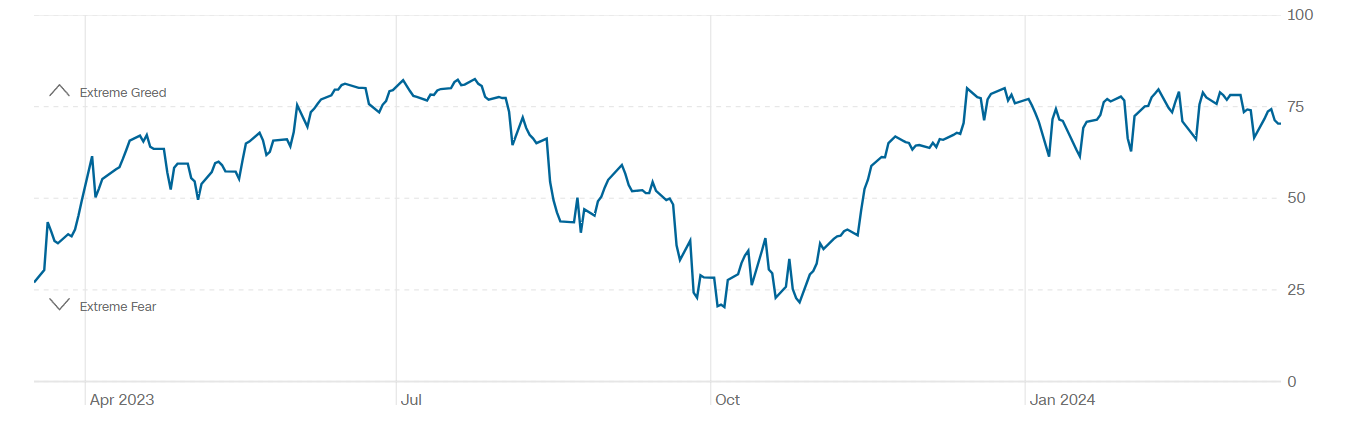

Il Fear&Greed Index scende a quota 70, indicando l’avidità come sentiment prevalente. Una settimana fa il valore era pari a 71.

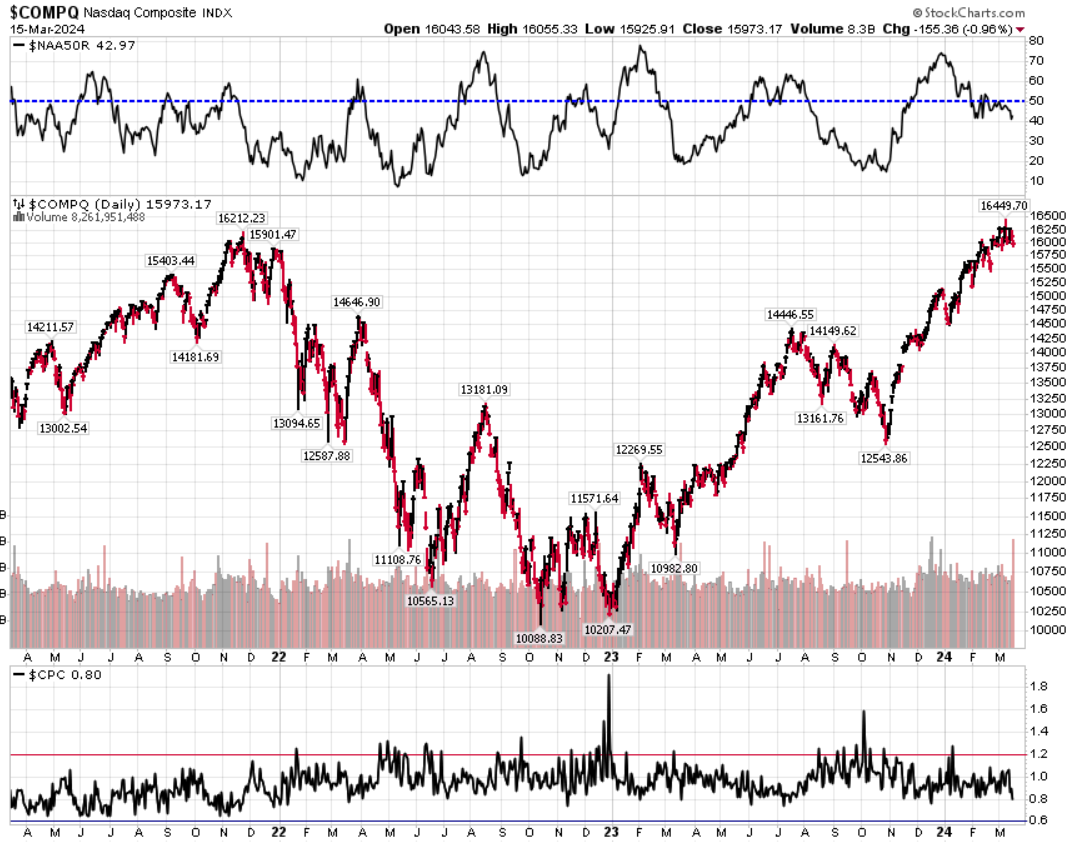

Divergenza $NAAR50 vs $COMP: diminuisce la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il calo dell’indice.

Put/Call Ratio= 0,80 (0,92) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 14,41

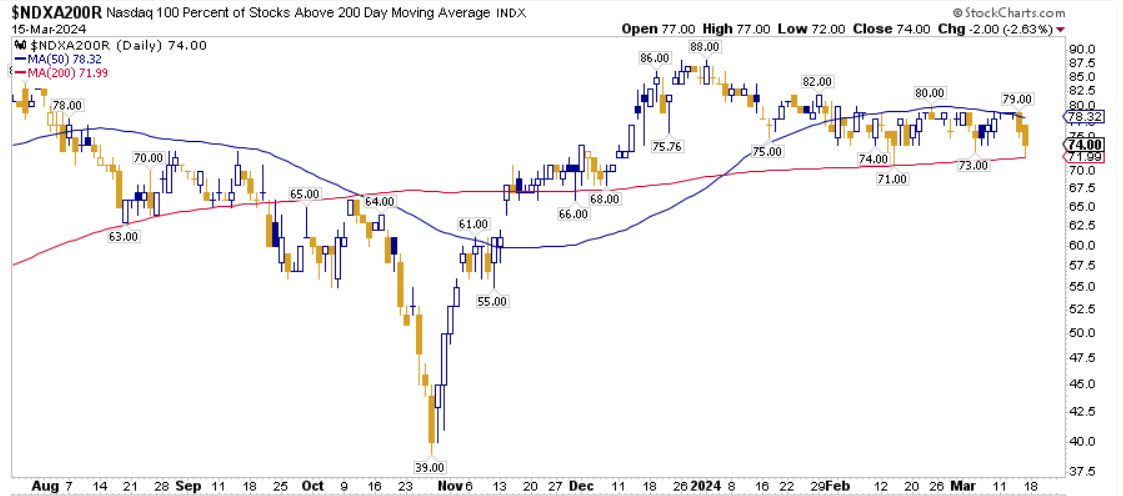

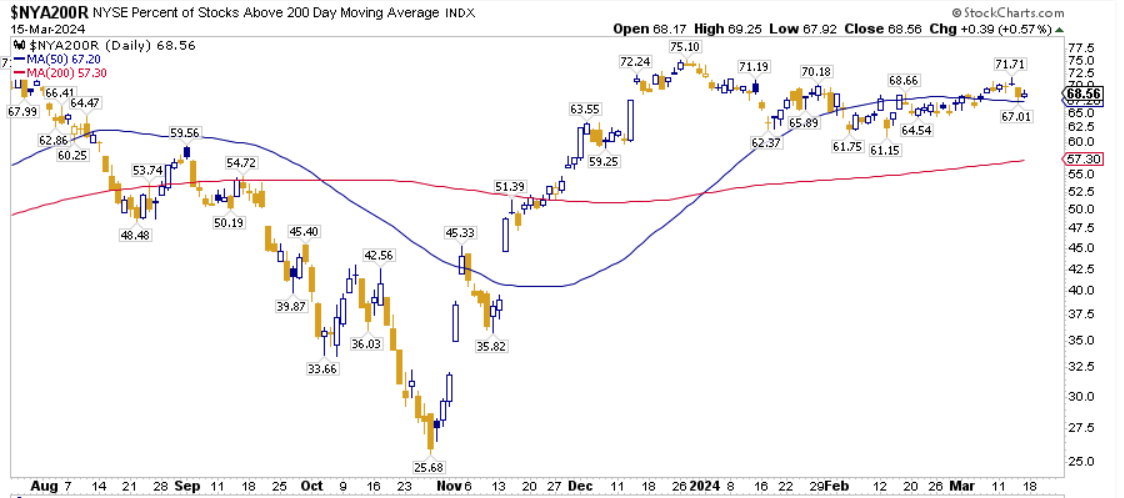

⭕️ PERCENTUALE TITOLI > SMA200D 18/03/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 78,00%, sul Nasdaq100 il 74,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 68,56%.

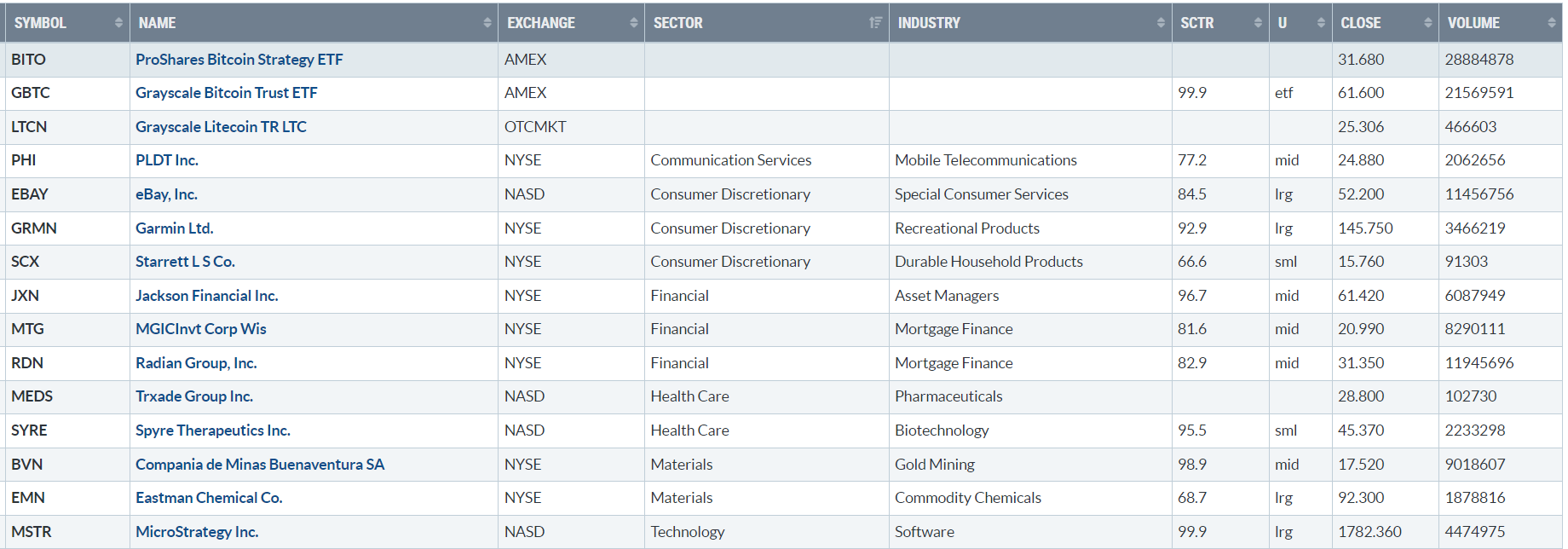

⭕️ NUOVI MAX 52 SETTIMANE 18/03/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

BITO

GBTC

LTCN

PHI

EBAY

GRMN

SCX

JXN

MTG

RDN

MEDS

SYRE

BVN

EMN

MSTR

⭕️ MARKET LEADERS 18/03/2024

![]()

PHI

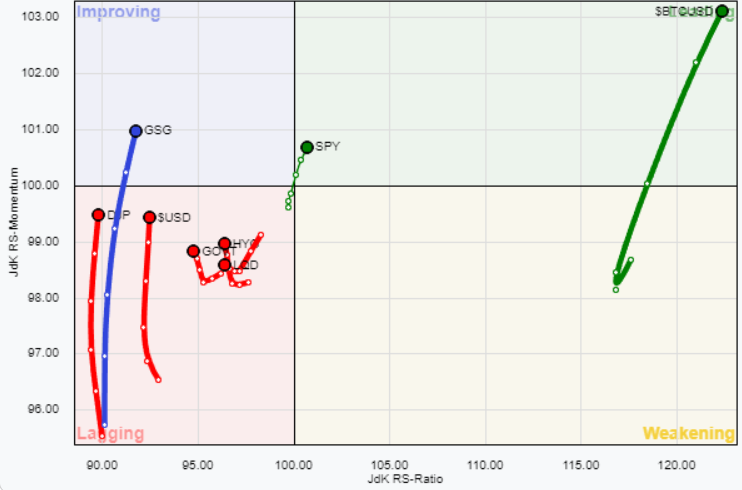

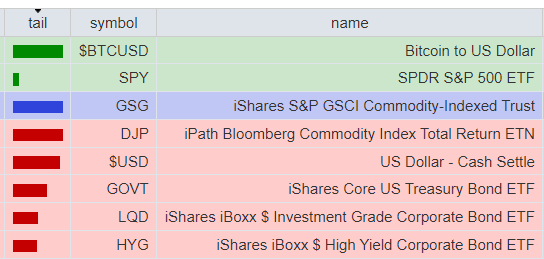

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 18/03/2024

ASSET ALLOCATION

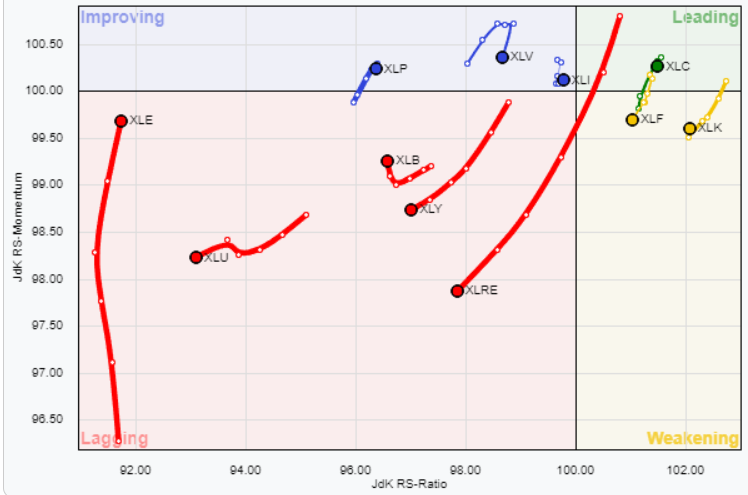

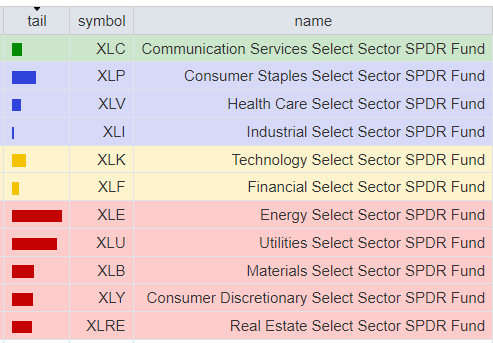

FORZA E MOMENTUM SETTORI S&P500

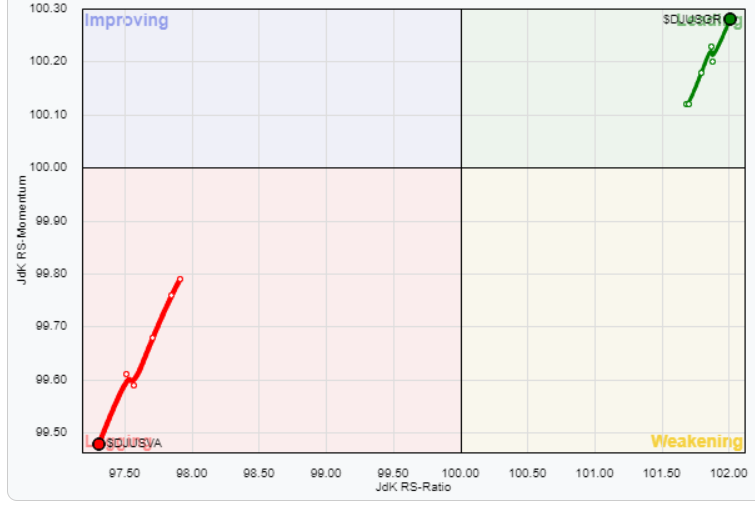

VALUE VS GROWTH

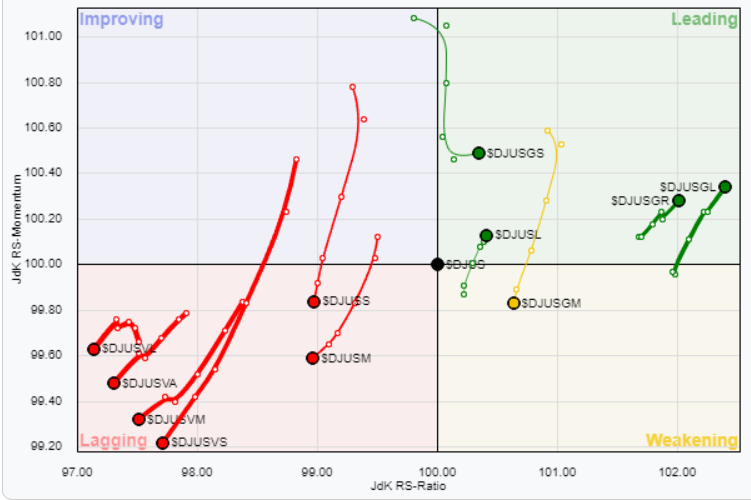

VALUE VS GROWTH (SIZE)

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 18/03/2024

– Energy top sector con un RoC_5,D del +2,73%

– Real Estate bottom sector con un RoC_5,D pari a -2,69%

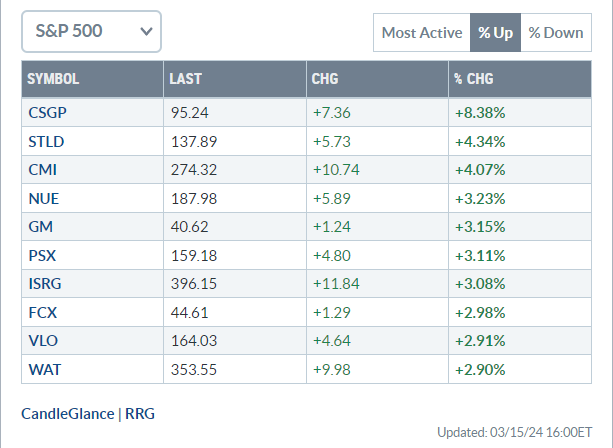

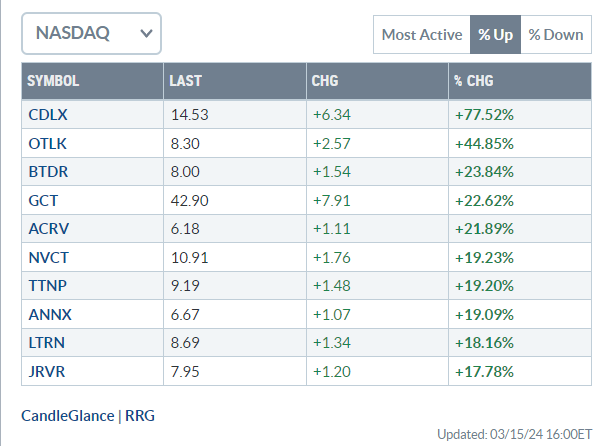

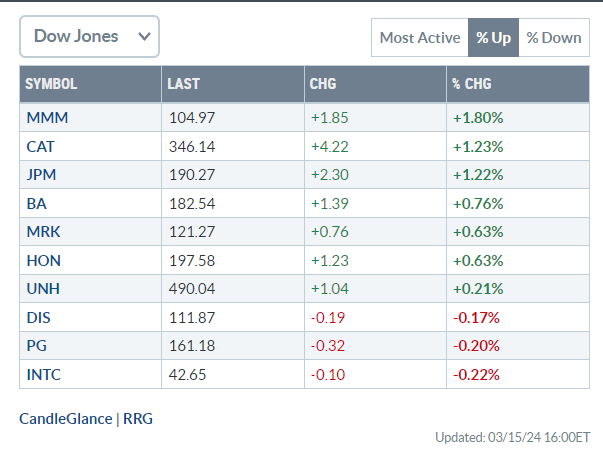

Analisi azioni: Top 10% Market Movers S&P500 15/03/2024