⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

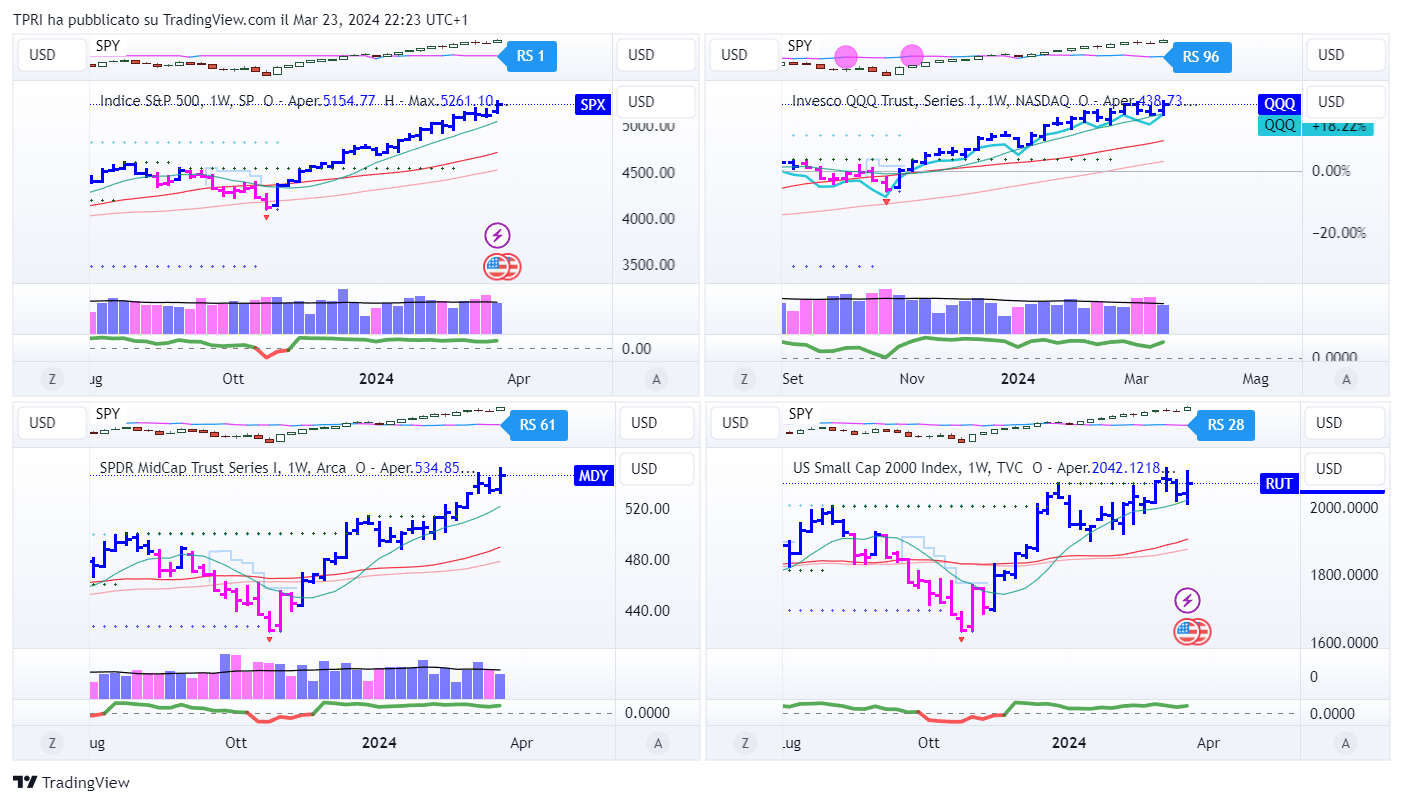

- ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +3,18%

BOUT (Innovator IBD Breakout Opportunities): +3,00%

IGV (iShares Expanded Tech-Software Sector ETF): +2,91%

SMH (VanEck Vectors Semiconductors ETF): +4,50%

ARKK (ARK Innovation ETF): +1,54%

ARKG (ARK Genomic Revolution ETF): -1,02%

XME (SPDR S&P Metals&Mining ETF): +2,51%

PAVE (Global X US Infrastructure Development ETF): +3,22%

JETS (US Global Jets ETF): +3,41%

XHB (SDPR S&P Homebuilders ETF): +4,80%

XLE (Energy Select SPDR ETF): +0,92%

XLF (Financial Select SPDR ETF): +1,54%

XLV (Health Care Select Sector SPDR Fund): +0,06%

-

I PROTAGONISTI

NVDA: il leader dell’intelligenza artificiale ha presentato la sua piattaforma di prossima generazione, Blackwell, alla conferenza GTC 2024. Le GPU Blackwell sono molto più veloci ed efficienti dal punto di vista energetico rispetto alle attuali Hopper. Possono anche eseguire l’AI generativa in tempo reale su LLM estremamente grandi con un trilione di parametri. Le GPU Blackwell dovrebbero essere disponibili entro la fine di quest’anno. Nvidia ha inoltre mostrato il suo ultimo design per supercomputer e collegamenti ad alta velocità. Un’altra novità sono i “microservizi” che le aziende possono utilizzare per creare copiloti o assistenti AI utilizzando i propri dati proprietari.

MU: il produttore di chip di memoria Micron Technology ha superato i target di Wall Street per il suo secondo trimestre fiscale con un profitto a sorpresa. Ha anche previsto una guidance ben al di sopra delle previsioni per il trimestre attuale, citando un aumento delle vendite grazie alla spesa per l’infrastruttura AI. Le vendite sono aumentate del 58% anno su anno a $5,82 miliardi nel trimestre chiuso il 29 febbraio.

AAPL: il Dipartimento di Giustizia ha accusato Apple di violare le leggi antitrust con le sue politiche restrittive per iPhone e App Store. La causa afferma che il comportamento di Apple rende più difficile per gli americani cambiare smartphone, mina l’innovazione per le app e impone costi straordinari agli sviluppatori, alle imprese e ai consumatori. Il DOJ afferma che Apple mantiene illegalmente un monopolio imponendo selettivamente restrizioni contrattuali agli sviluppatori e mantenendo criticità di accesso al suo software e ai suoi dispositivi.

-

FINESTRA MACRO-GEOPOLITICA

-

TRIMESTRALI

25/03/2024:

26/03/2024: GME

27/03/2024: CCL, ALT

28/03/2024:

29/03/2024:

-

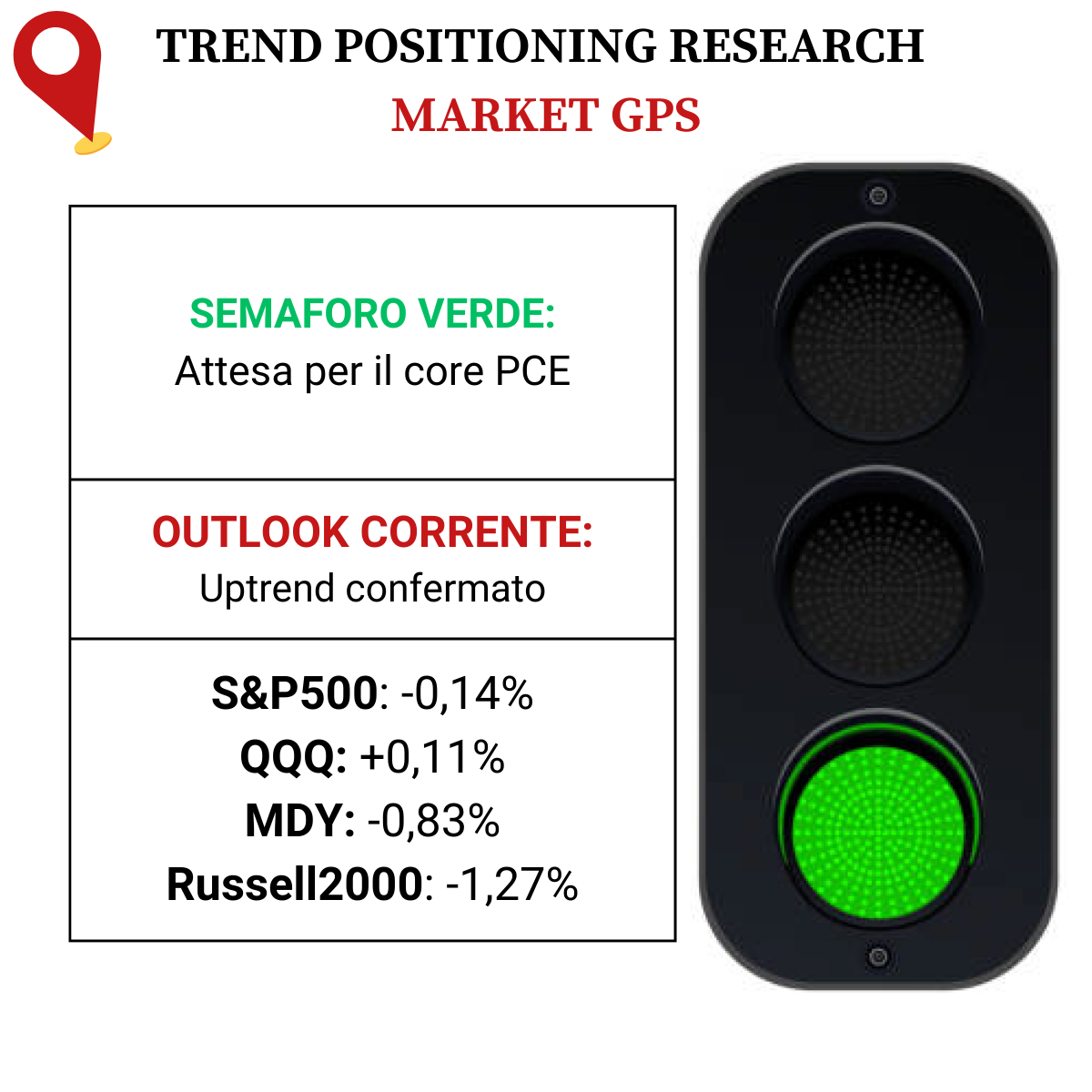

COSA FARE?

-

AZIONARIO USA

Chiusure settimanali:

S&P500: +2,29%

QQQ: +2,87%

MDY: +2,15%

Russell2000: +1,60%

-

TERMOMETRO TPRI

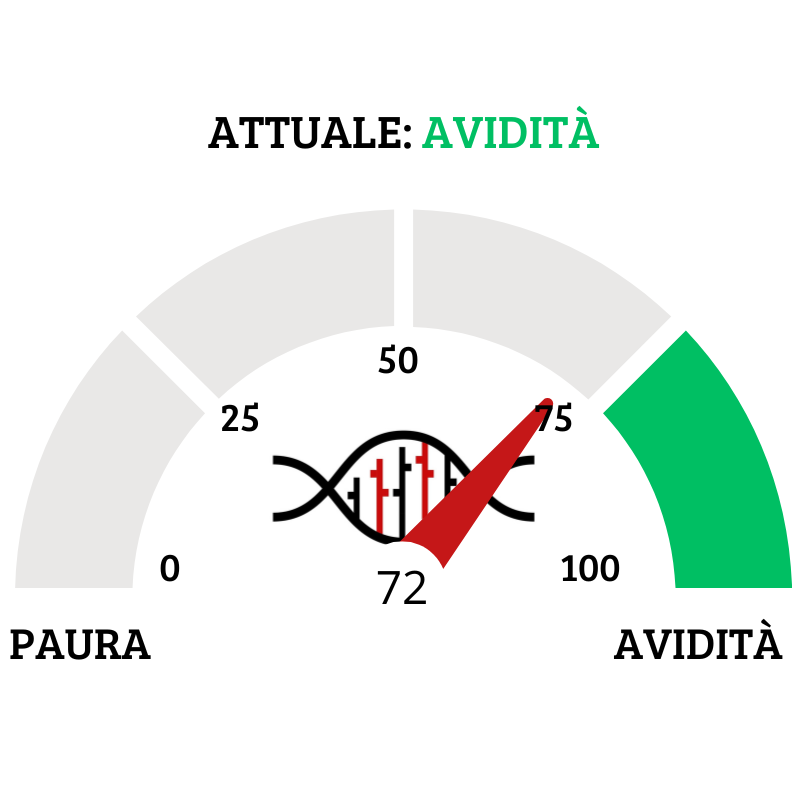

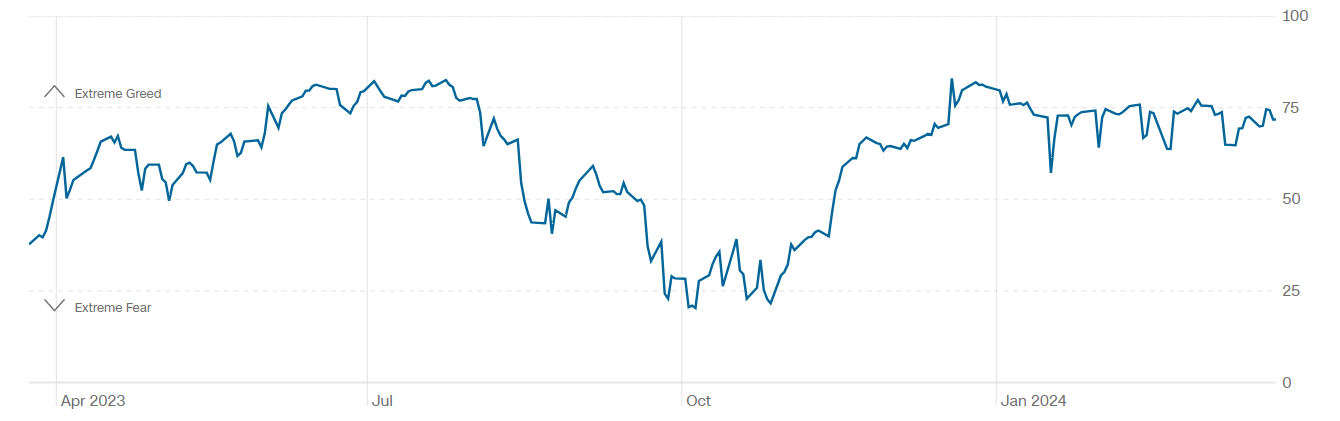

Il Fear&Greed Index sale a quota 72, indicando l’avidità come il sentiment prevalente. Una settimana fa il valore era pari a 70.

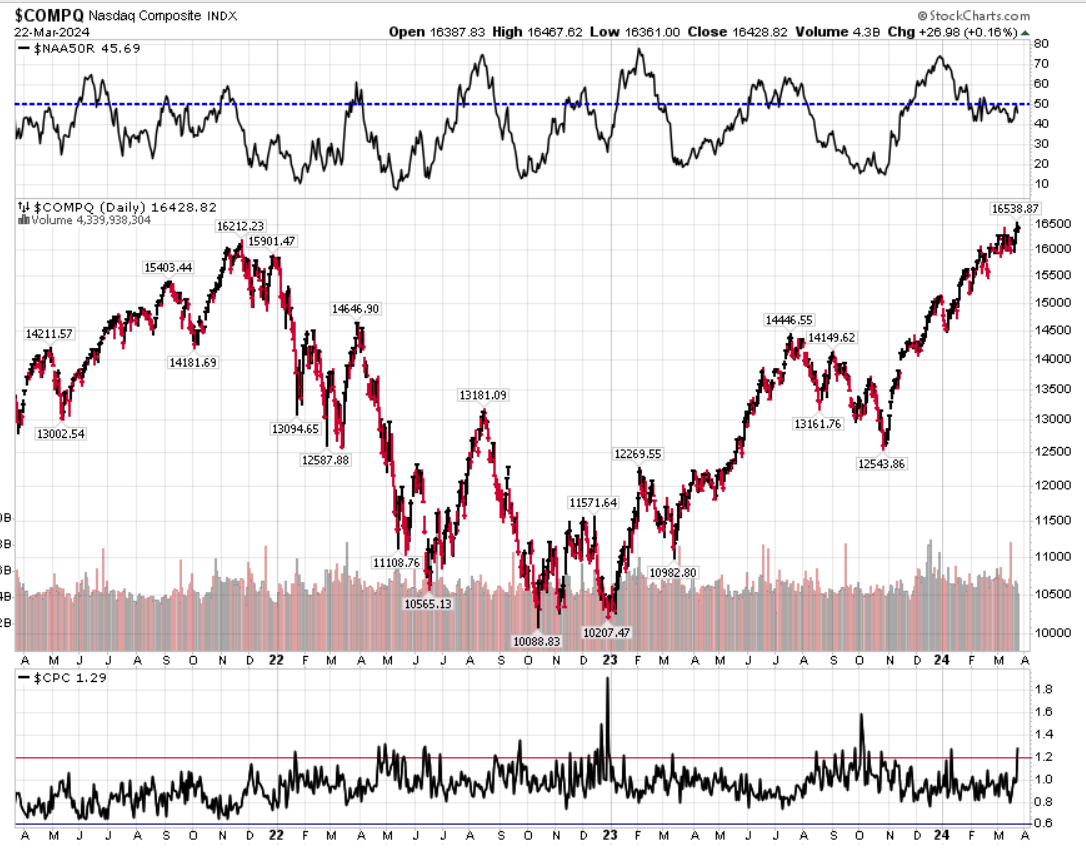

Divergenza $NAAR50 vs $COMP: aumenta la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il rialzo dell’indice.

Put/Call Ratio= 1,29 (0,80) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 13,06

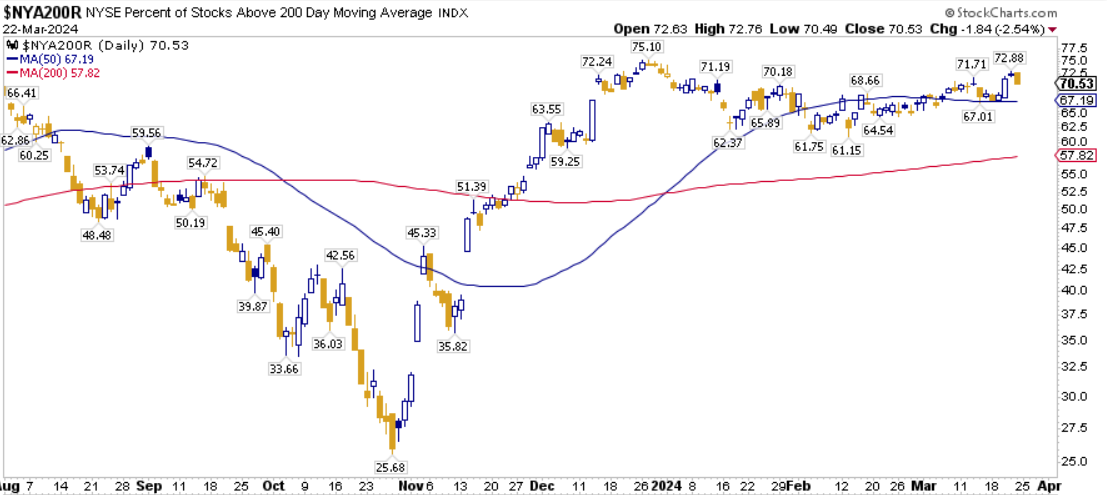

⭕️ PERCENTUALE TITOLI > SMA200D 25/03/2024

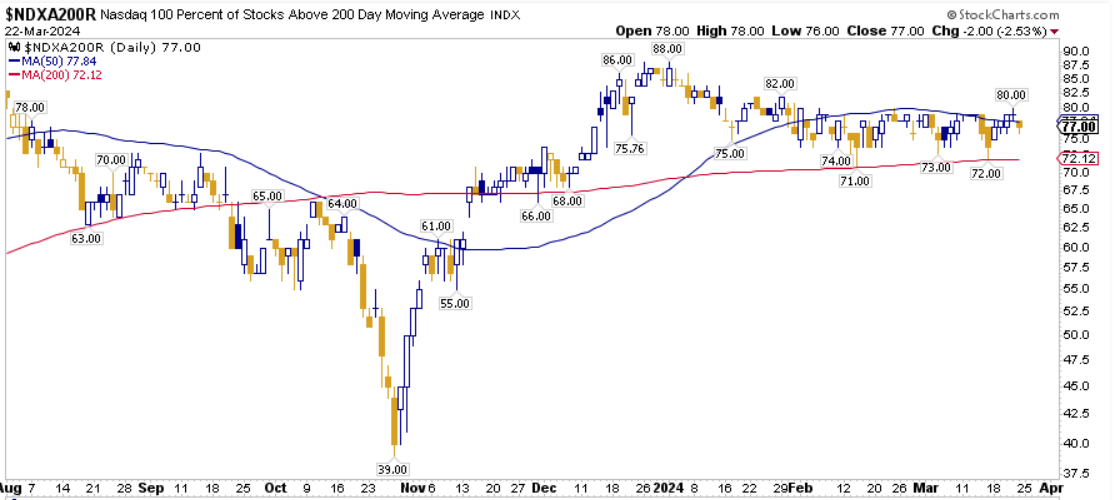

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 80,80%, sul Nasdaq100 il 77,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 70,53%.

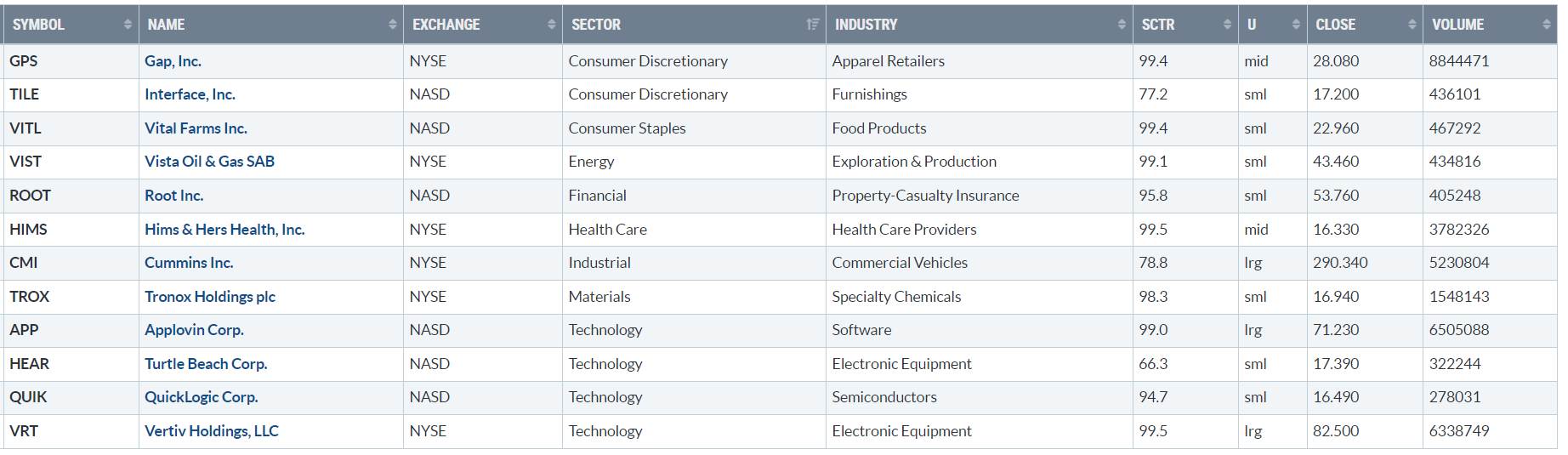

⭕️ NUOVI MAX 52 SETTIMANE 25/03/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

GPS

TILE

VITL

VIST

ROOT

HIMS

CMI

TROX

APP

HEAR

QUIK

VRT

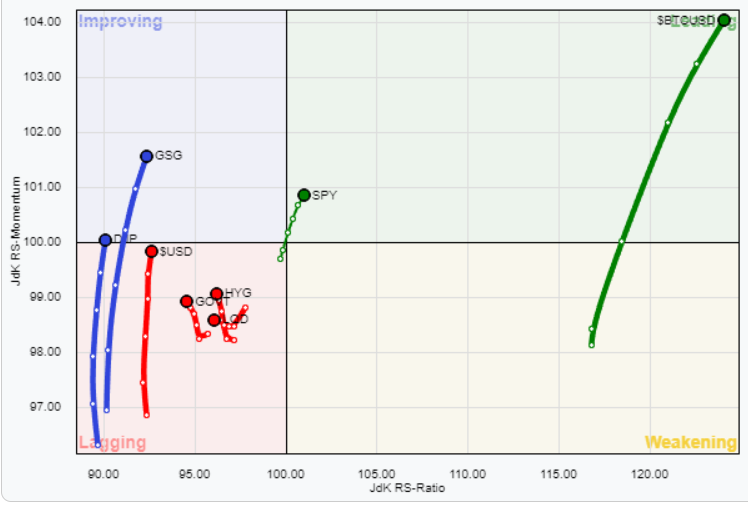

⭕️ MARKET LEADERS 25/03/2024

![]()

NVEI

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 25/03/2024

ASSET ALLOCATION

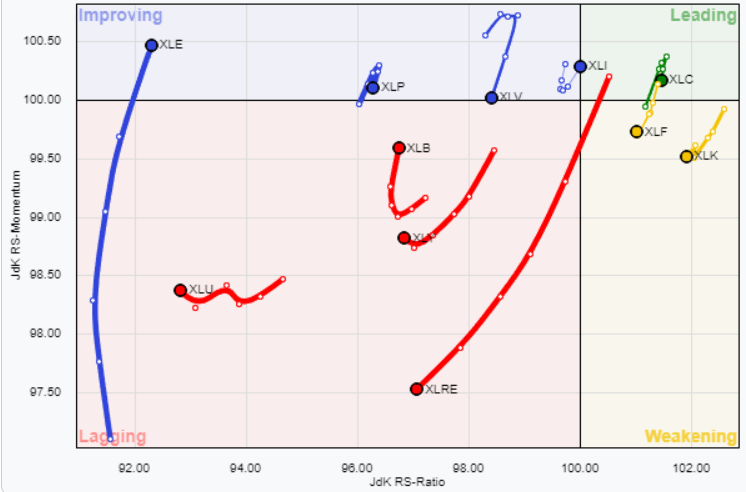

FORZA E MOMENTUM SETTORI S&P500

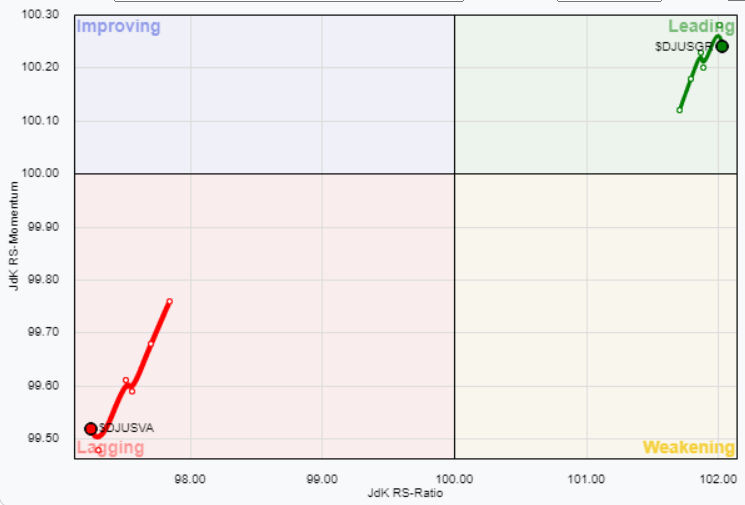

VALUE VS GROWTH

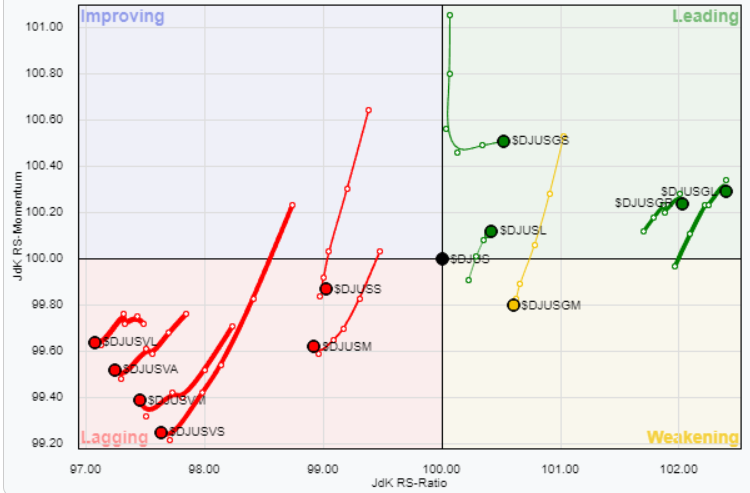

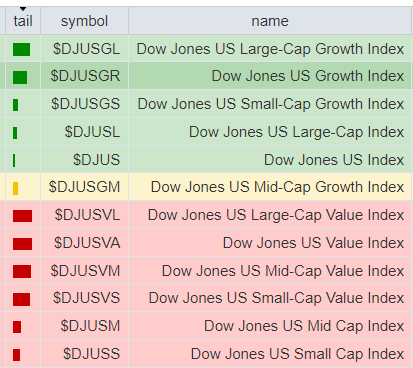

VALUE VS GROWTH (SIZE)

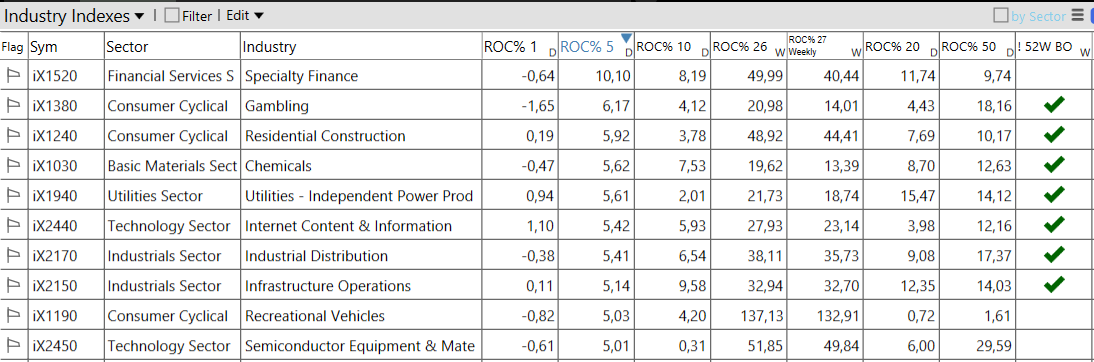

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 25/03/2024

– Communication Services top sector con un RoC_5,D del +4,54%

– Real Estate bottom sector con un RoC_5,D pari a +0,02%

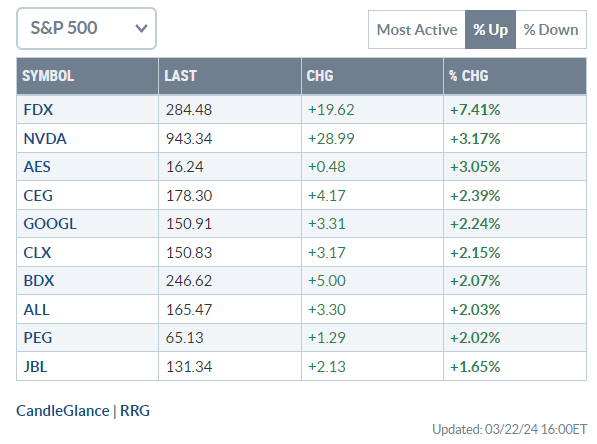

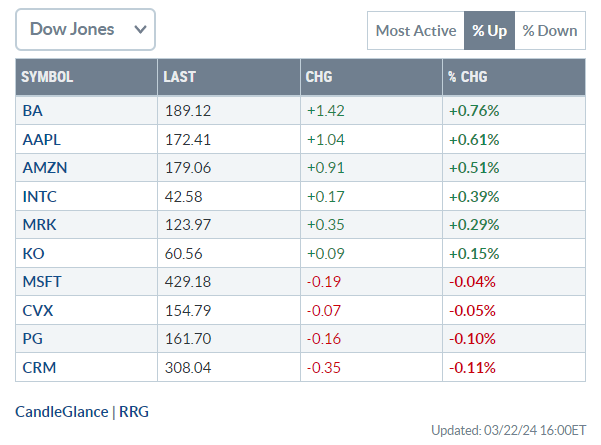

Analisi azioni: Top 10% Market Movers S&P500 22/03/2024