⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

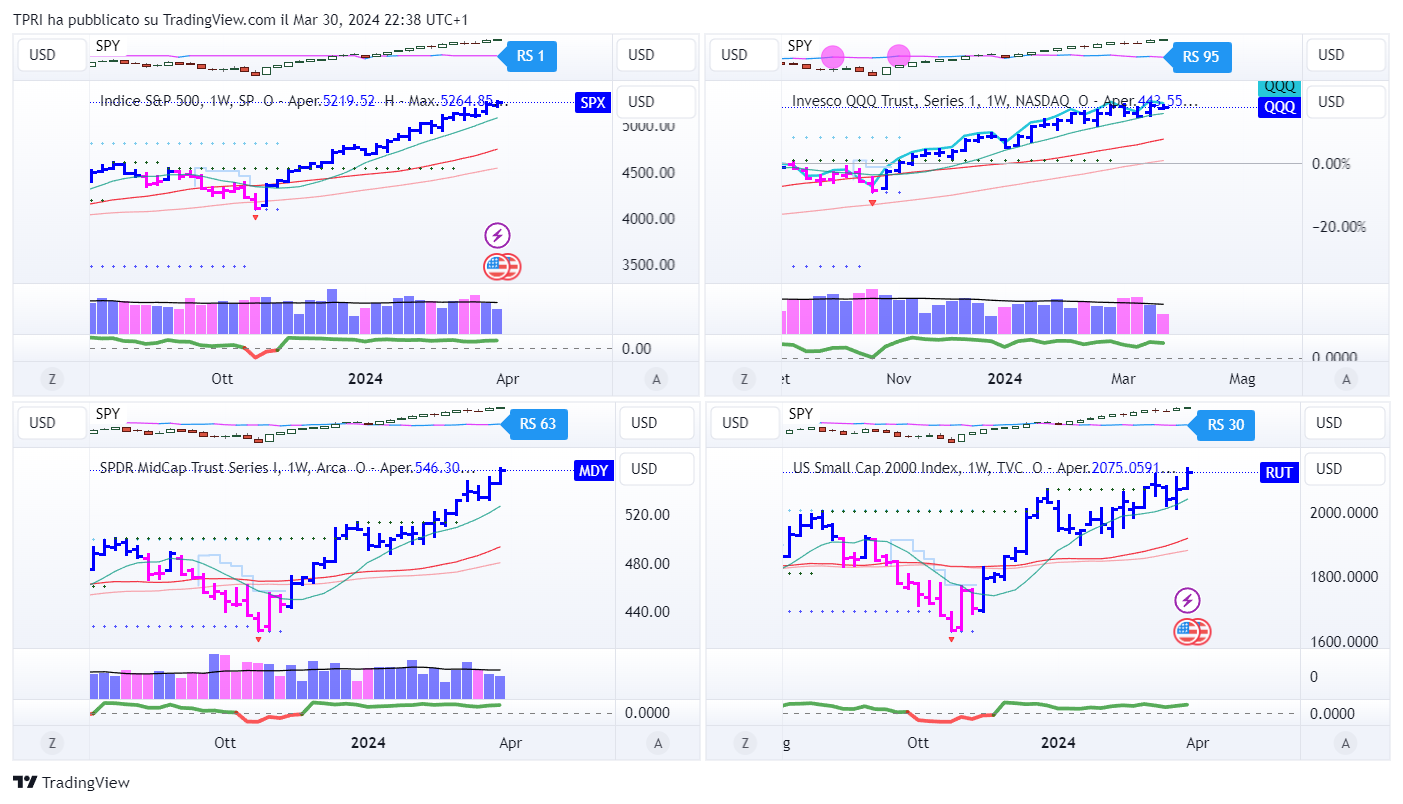

- ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -0,97%

BOUT (Innovator IBD Breakout Opportunities): +0,16%

IGV (iShares Expanded Tech-Software Sector ETF): -0,84%

SMH (VanEck Vectors Semiconductors ETF): -1,16%

ARKK (ARK Innovation ETF): +1,36%

ARKG (ARK Genomic Revolution ETF): +2,17%

XME (SPDR S&P Metals&Mining ETF): +4,04%

PAVE (Global X US Infrastructure Development ETF): +1,12%

JETS (US Global Jets ETF): +3,34%

XHB (SDPR S&P Homebuilders ETF): +1,22%

XLE (Energy Select SPDR ETF): +2,18%

XLF (Financial Select SPDR ETF): +1,69%

XLV (Health Care Select Sector SPDR Fund): +1,57%

-

I PROTAGONISTI

NVDA: Nvidia ha perso il 4,17% nella settimana a quota $903,56, mettendo fine a una serie di 11 settimane positive con un aumento del 92%. Il prezzo non ha testato la EMA21D e si muove all’interno di un range. Una nuova base potrebbe formarsi tra un paio di settimane, ma il titolo potrebbe riposarsi per un periodo più lungo, come ha fatto per diversi mesi alla fine del 2023. Altri nomi del tema AI potrebbero avere un comportamento simile.

DJT: Trump Media & Technology, la società madre di Truth Social, ha avuto la sua IPO sul Nasdaq martedì. Le azioni hanno registrato un +67,73%, chiudendo però lontano dai massimi settimanali. Donald Trump detiene circa il 60% dell’azienda.

VKTX: Viking Therapeutics ha comunicato che la sua pillola ha aiutato i pazienti a perdere fino al 5,3% del loro peso corporeo in 28 giorni. Questo risultato è stato del 3,3% superiore rispetto all’ammontare perso dai riceventi il placebo.

-

FINESTRA MACRO-GEOPOLITICA

-

TRIMESTRALI

01/04/2024: NNOX, SGML, ONDS, LLAP, LFMA, DPSI, JAGX, VERO, ESCA, MNR, PVH, ZOM, NYC

02/04/2024: PAYX, PLAY, CALM

03/04/2024: AYI, ICCM, PHGE, BB, LEVI, SLP, SPWH, RGP

04/04/2024: LW, CAG, SMPL, ANGO, LNN, RPM, CLGN, RDUS, KRUS

05/04/2024: BYRN, GBX

-

COSA FARE?

-

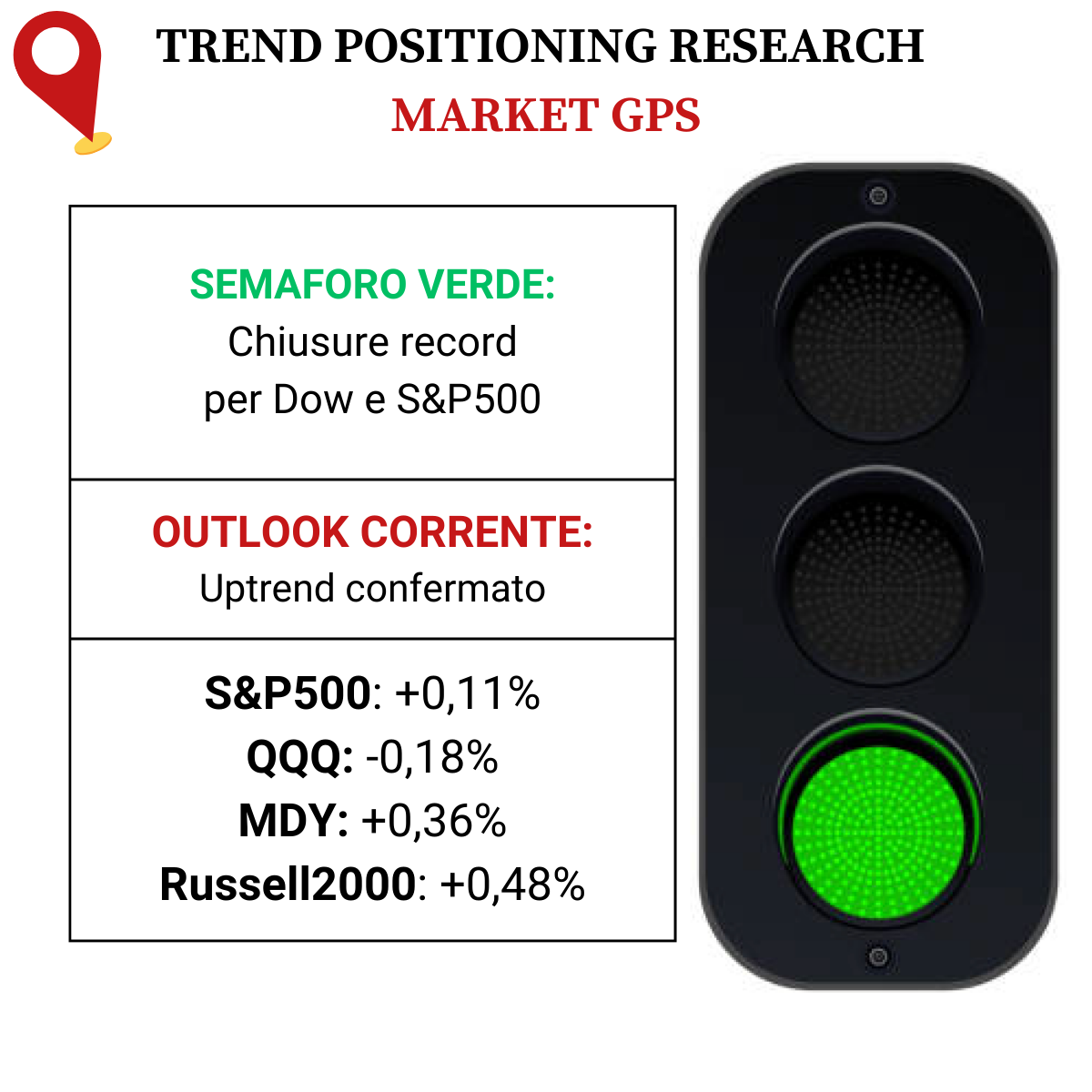

AZIONARIO USA

Chiusure settimanali:

S&P500: +0,39%

QQQ: -0,53%

MDY: +1,98%

Russell2000: +2,54%

-

TERMOMETRO TPRI

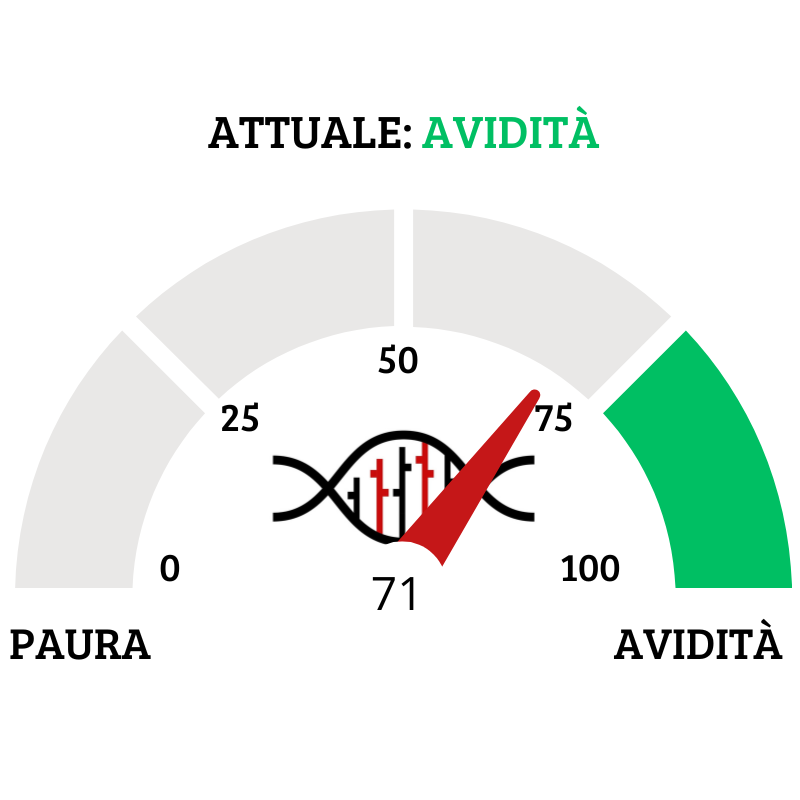

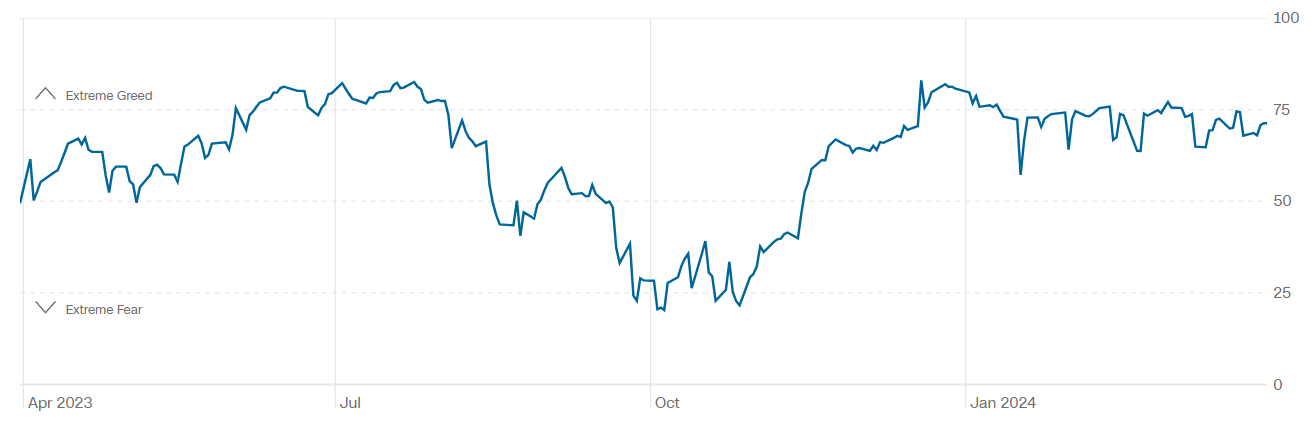

Il Fear&Greed Index scende a quota 71, indicando l’avidità come il sentiment prevalente. Una settimana fa il valore era pari a 72.

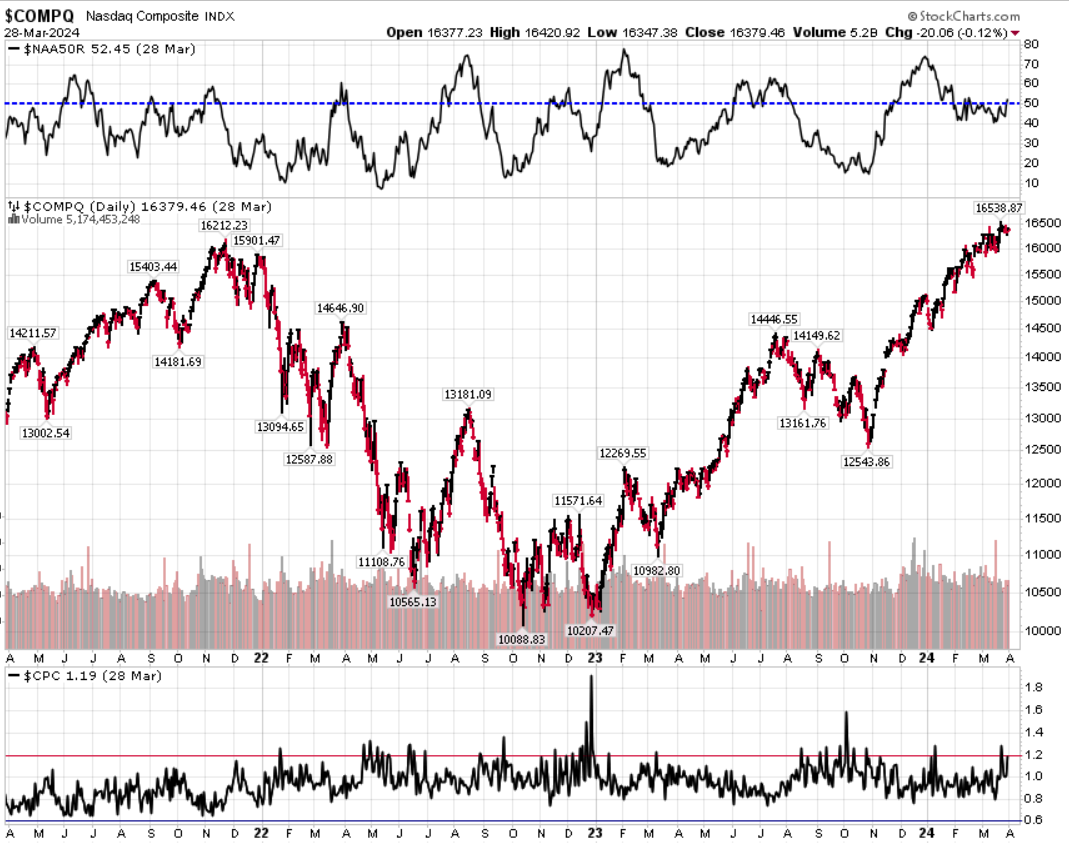

Divergenza $NAAR50 vs $COMP: aumenta la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in divergenza con il calo dell’indice.

Put/Call Ratio= 1,19 (1,29) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 13,01

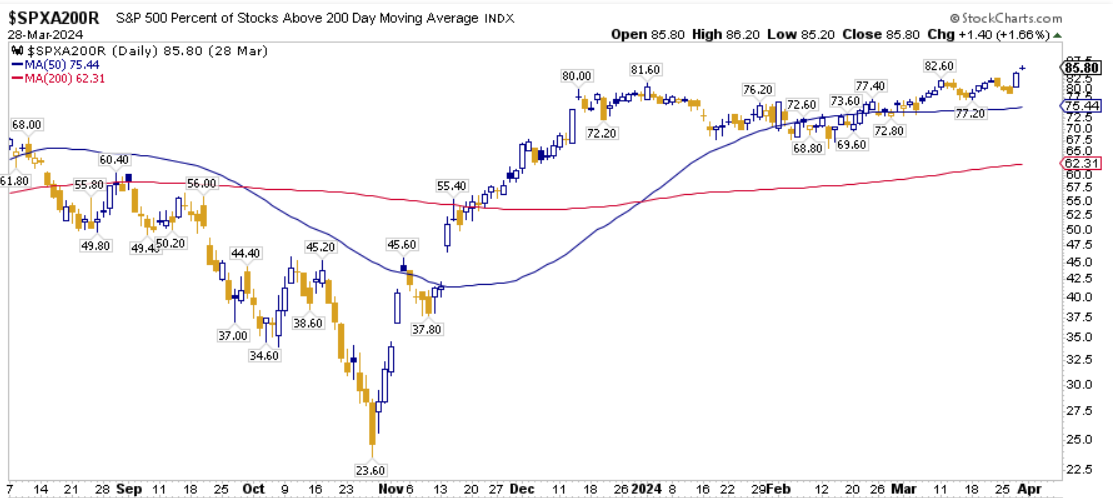

⭕️ PERCENTUALE TITOLI > SMA200D 01/04/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari all’85,80%, sul Nasdaq100 il 77,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 74,91%.

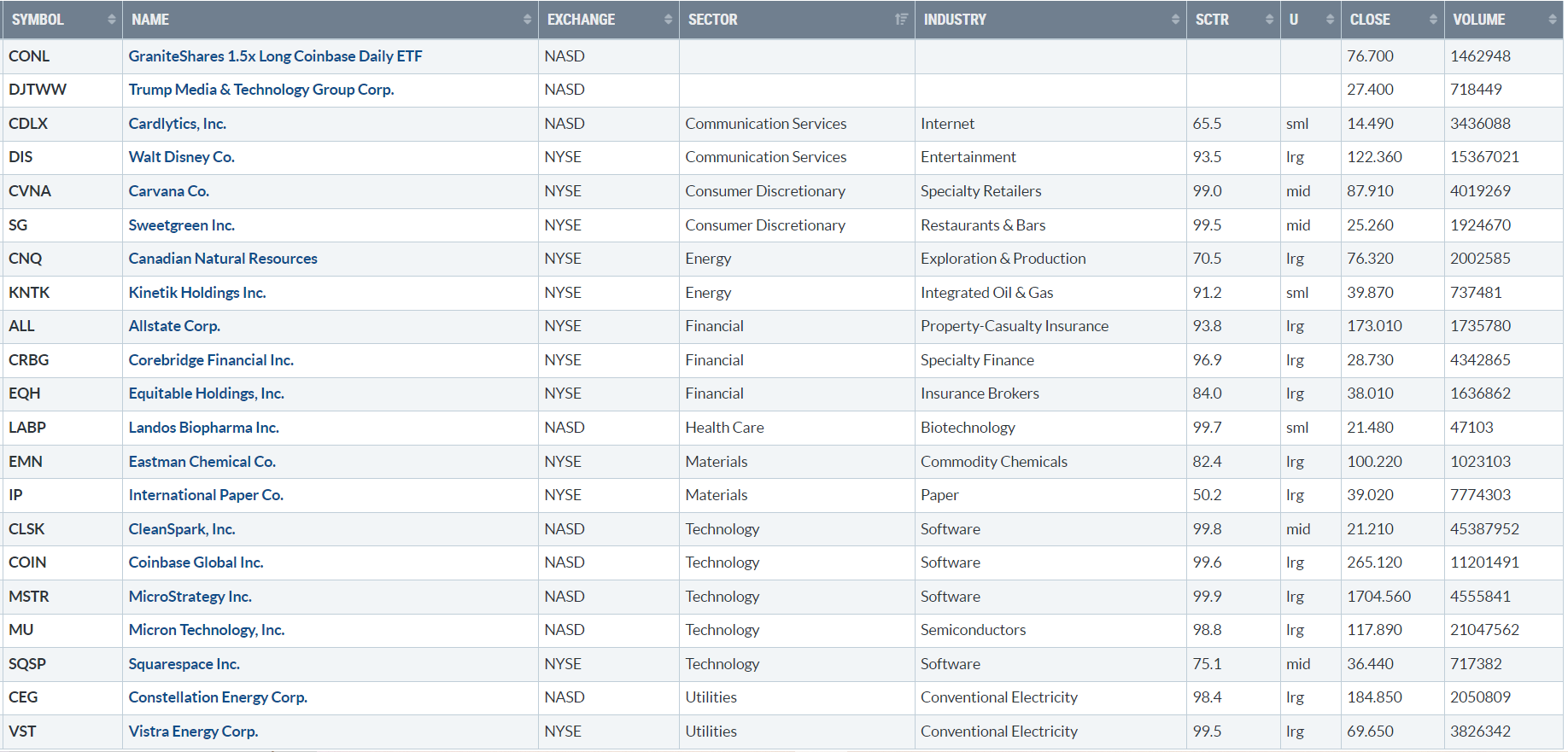

⭕️ NUOVI MAX 52 SETTIMANE 01/04/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

CONL

DJTWW

CDLX

DIS

CVNA

SG

CNQ

KNTK

ALL

CRBG

EQH

LABP

EMN

IP

CLSK

COIN

MSTR

MU

SQSP

CEG

VST

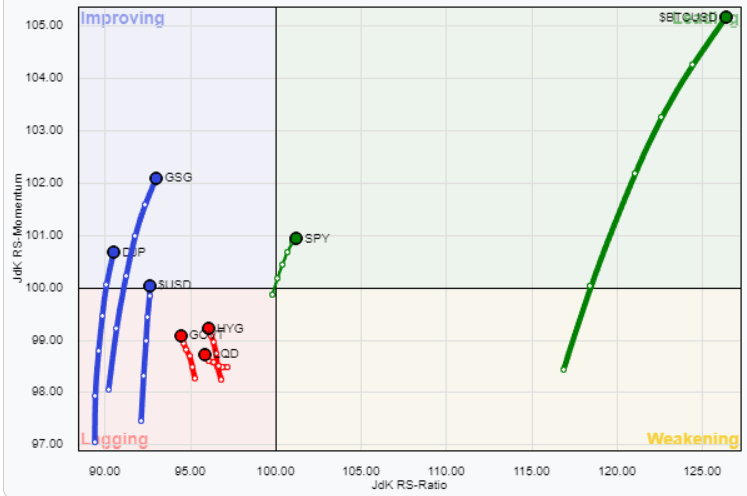

⭕️ MARKET LEADERS 01/04/2024

![]()

LABP

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 01/04/2024

ASSET ALLOCATION

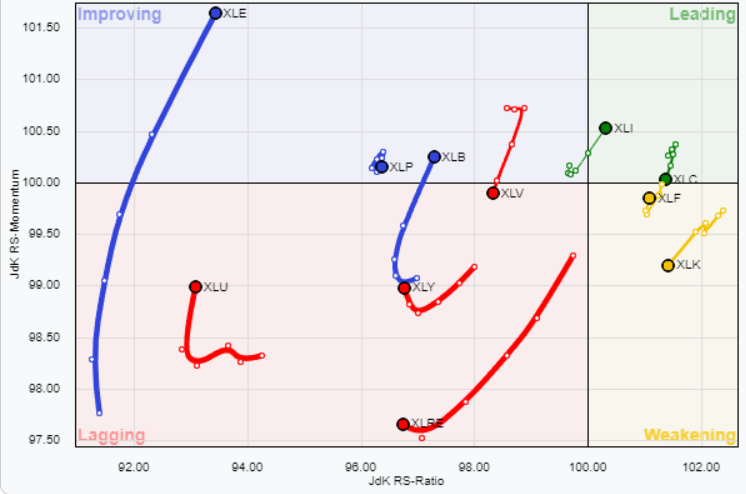

FORZA E MOMENTUM SETTORI S&P500

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

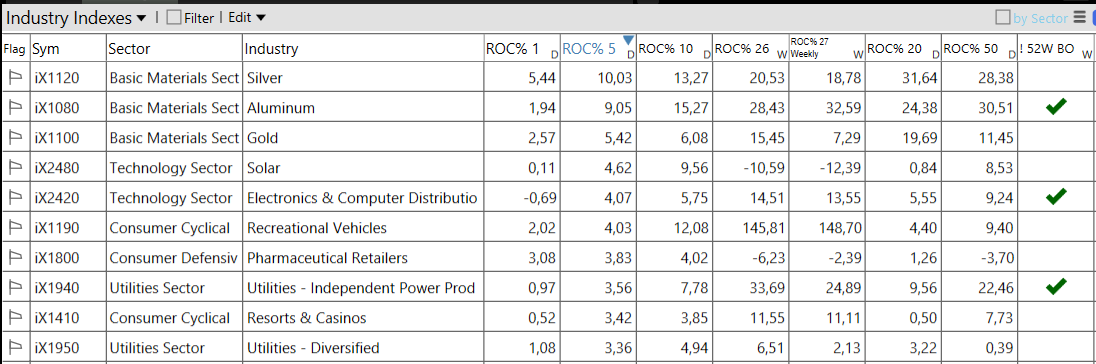

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 01/04/2024

– Utilities top sector con un RoC_5,D del +2,64%

– Technology bottom sector con un RoC_5,D pari a -0,88%

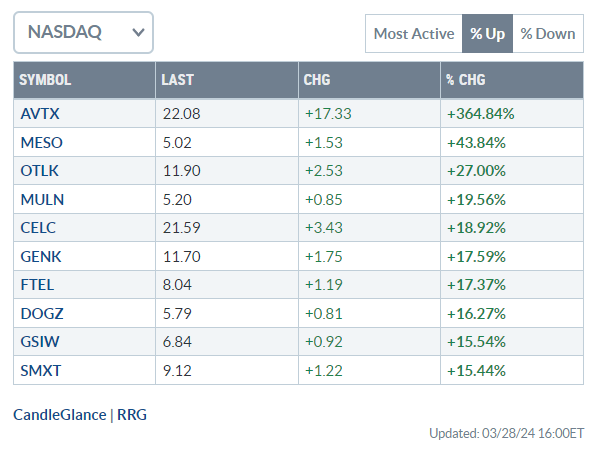

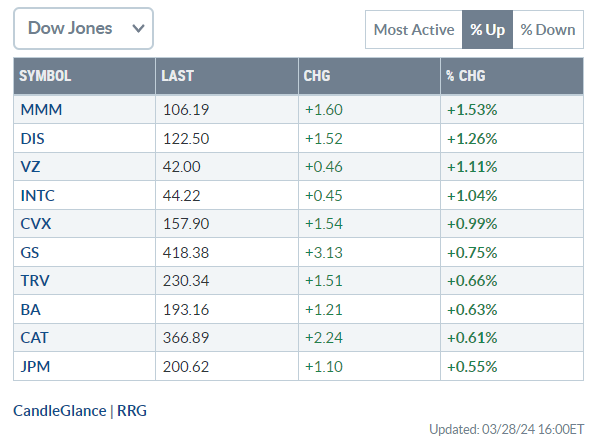

Analisi azioni: Top 10% Market Movers S&P500 28/03/2024