Indici in rosso dopo il CPI di marzo, che ha mostrato come i prezzi siano nuovamente saliti. Nonostante le chiusure negative, sia il Nasdaq che l’S&P500 sono riusciti a trovare supporto, grazie a titoli ad alta capitalizzazione come Nvidia (NVDA), che ha chiuso quasi con un +2%.

Il Dow Jones è sceso dell’1,09%, rompendo la EMA65D . L’ S&P500 ha perso lo 0,95%, mentre il Nasdaq ha ceduto lo 0,84%, portandosi sotto la EMA21D e testando la SMA10W.

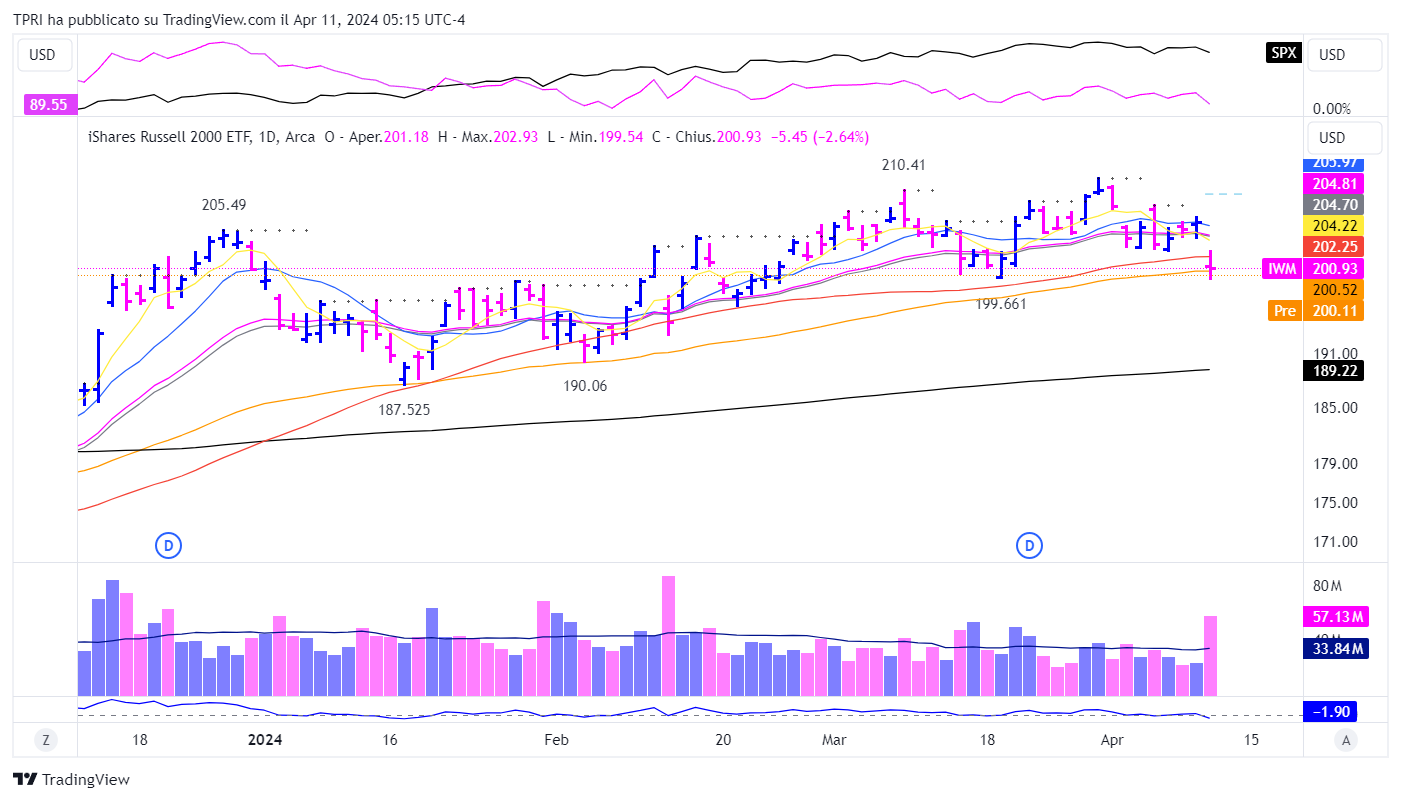

Persistente la debolezza delle small-cap e il Semaforo TPRI è di nuovo giallo.

L’impatto del report macro è stato rilevante sui rendimenti dei titoli di Stato, con il decennale che è salito del 4,08%.

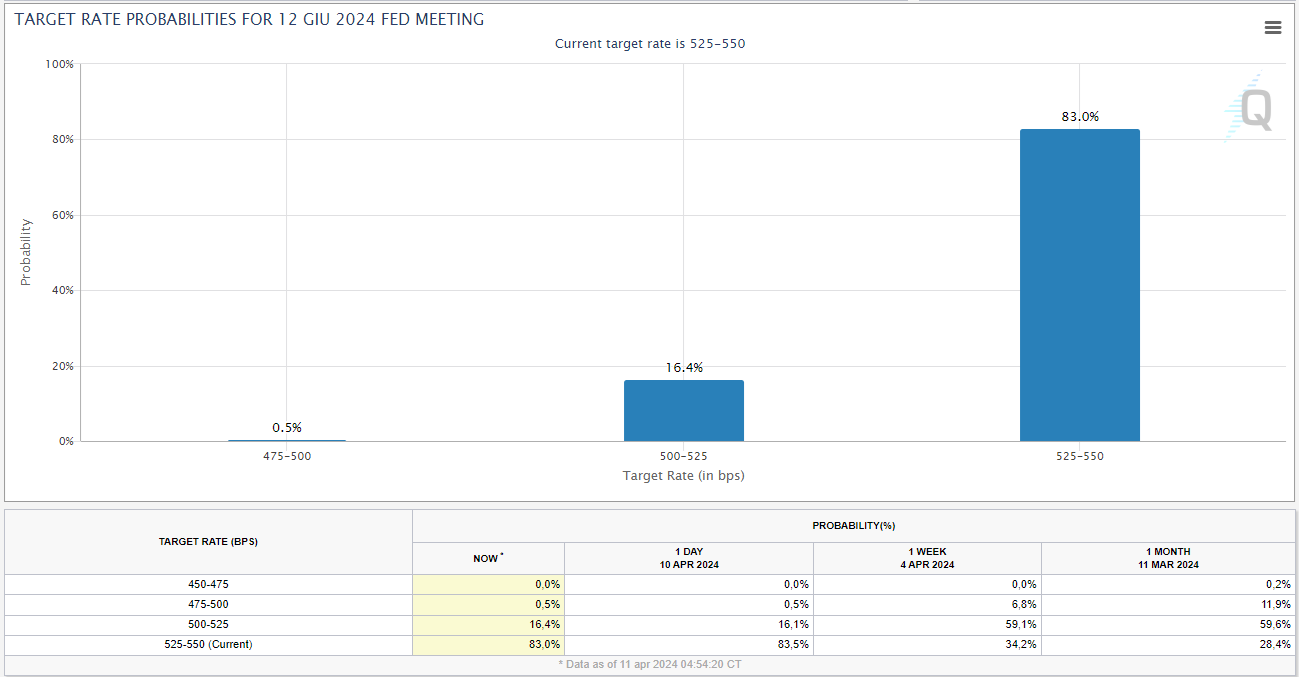

Giugno e luglio non sono più visti come le date probabili per un primo taglio dei tassi da parte della Fed, a favore invece di settembre. Una minoranza degli investitori comincia a considerare la possibilità di vedere i tassi immutati per tutto il 2024.

Peggioramento del breadth rilevato dagli scan R.A.P.T.OR.

L’inflazione rialza la testa?

Il CPI complessivo è salito dello 0,4% su base mensile a causa dell’aumento dei prezzi della benzina, battendo le previsioni ferme allo 0,3%. Il tasso annuale è aumentato al 3,5% dal 3,2% di febbraio.

Il core CPI, che esclude i prezzi volatili di cibo e energia, è aumentato dello 0,4% (valore non arrotondato 0,359%) rispetto ai livelli di febbraio, al di sopra delle stime dello 0,3%. Il tasso annuale è rimasto stabile al 3,8% sopra le stime del 3,7%.

I prezzi dei servizi di trasporto sono aumentati dell’1,5% su base mensile. I costi delle riparazioni auto sono aumentati del 3,1% e quelli dell’assicurazione auto sono saliti del 2,6%.

I costi dei servizi medici sono aumentati dello 0,6% su base mensile, mentre i prezzi delle assicurazioni sanitarie sono aumentati dell’1,2%.

Rincari anche per i prezzi dell’energia che sono aumentati dell’1,1%, con una risalita dell’1,7% dei prezzi della benzina.

Oggi toccherà al PPI di marzo.

Crollo delle probabilità di vedere il primo taglio a giugno dopo la pubblicazione del report.

Ieri sono scese anche le probabilità per almeno tre tagli dei tassi da un quarto di punto, passate al 23% rispetto al 44% precedente. Le probabilità di un taglio di un quarto di punto o meno sono salite al 42% dal 15%.

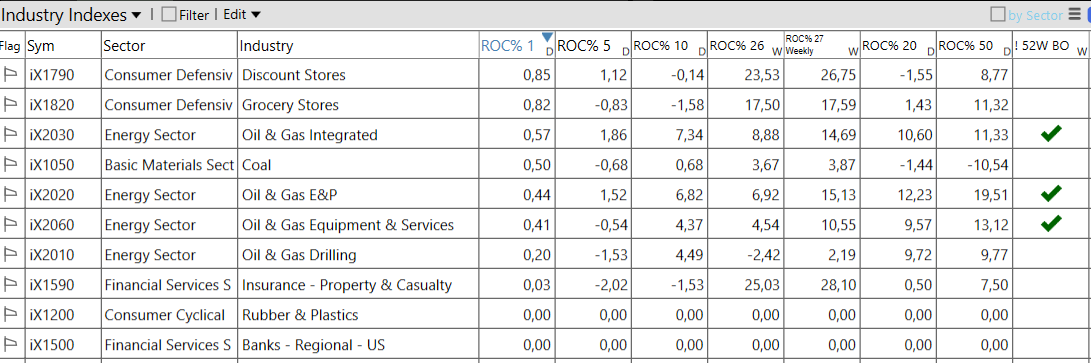

Settori e industrie

Nuova divergenza fra mega e small-cap

Mercoledì l’S&P500 e il Nasdaq hanno trovato supporto insieme ad alcuni leader, ma nonostante queste eccezioni, il mercato rimane sotto pressione con RSP e QQEW che hanno violato infatti livelli chiave.

L’ambiente rimane particolarmente ostico per i nuovi acquisti (ma su quali setup?!), e in realtà anche le posizioni già presenti in portafoglio dovrebbero essere state limate o tagliate in precedenza.

La situazione potrebbe però evolversi rapidamente, quindi è molto importante continuare a lavorare sulle watchlist privilegiando i titoli dei temi di mercato con maggiore forza relativa.

A proposito di temi di mercato, la waitlist per la #TPGC24 è stata chiusa, ma hai ancora la possibilità di acquistare il tuo biglietto.