Profondo rosso per gli indici, dopo l’accelerazione delle vendite nella seconda parte della sessione di lunedì.

S&P500 e Nasdaq hanno rotto livelli chiave, mentre i rendimenti dei titoli di Stato sono schizzati ai massimi del 2024, supportati dalle vendite al dettaglio sopra le stime e dall’incertezza dello scontro Iran-Israele.

Proprio le tensioni in Medio Oriente sono state spesso indicate come la causa del sell-off dopo le dichiarazione del Capo di Stato Maggiore di Israele sulla risposta agli attacchi di Teheran. Paradossalmente però i titoli della difesa come Lockheed Martin e RTX hanno reagito negativamente alla pubblicazione del report e il petrolio ha chiuso in negativo.

Tesla (TSLA) ha perso il 5,59% dopo le notizie sui licenziamenti di massa, ma anche Nvidia e Microsoft, leader dell’AI, hanno sofferto.

Netto peggioramento del breadth rilevato dagli scan R.A.P.T.OR.

Il rendimento del Treasury decennale è aumentato al 4,61%, raggiungendo nuovi massimi del 2024, spinto dalle vendite al dettaglio robuste.

Il VIX, è aumentato dell’11,09% lunedì, raggiungendo un massimo di chiusura del 2024.

S&P500 e Nasdaq testano le EMA65D

Il sell-off di venerdì ha spento le speranze per una ripresa immediata del rally. Lunedì la musica non è cambiata, anzi la combinazione apertura forte-chiusura/debole è tipica delle fasi di ritracciamento.

Il Nasdaq e l’S&P500 hanno chiuso al di sotto della SMA50D per la prima volta dall’inizio di novembre, quando il rally stava partendo. Il Nasdaq è sceso del 1,79%, rompendo con decisione i minimi del 4 aprile. L’S&P500 ha trovato forte resistenza sulla EMA21D, dalla quale ha ritracciato e chiuso con un -1,20%.

Il Dow Jones è sceso dello 0,65%, ai minimi da fine gennaio. Molto male Salesforce che ha perso il 7,28%.

Russell2000 ai minimi degli ultimi due mesi.

Vendite al dettaglio sopra le attese

Le vendite al dettaglio a marzo sono aumentate dello 0,7% su base mensile (consenso 0,4%), accompagnate da una review a rialzo allo 0,9% (dallo 0,6%) per febbraio. Escludendo gli autoveicoli, le vendite al dettaglio sono aumentate dell’1,1% su base mensile (consenso di 0,5%), dopo il dato rivisto a rialzo allo 0,6% (dallo 0,3%) per febbraio.

I consumatori, grazie al mercato del lavoro solido, hanno continuato a spendere a marzo supportando la narrativa del soft-landing.

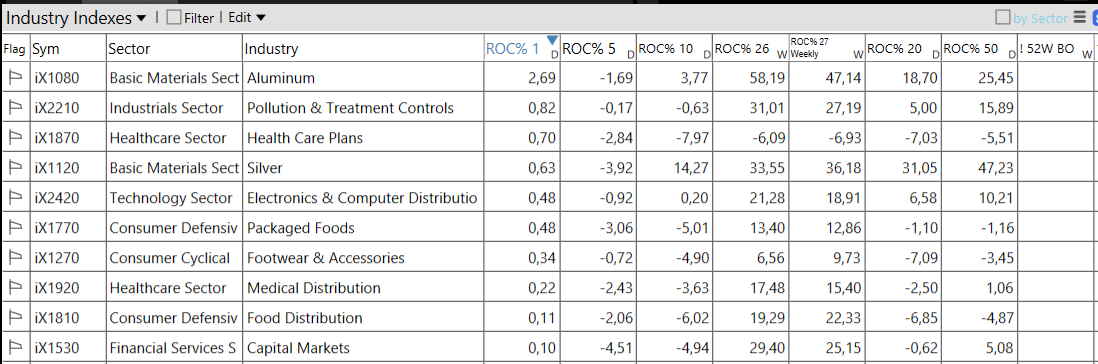

Settori e industrie

Di nuovo semaforo rosso

Il Semaforo TPRI parla chiaro, ma è importante rimanere comunque coinvolti e lavorare sulle watchlist.

Nonostante i contraccolpi, diversi titoli non sono crollati e stanno cercando di ricostruire intorno a livelli di supporto chiave. Focus massimo sull’eventuale emersione dei temi di mercato.

Parla con il tuo tutor gratuitamente per sapere come far parte del gruppo élitario R.A.P.T.OR.