Anni fa, molti avevano previsto l’ascesa di questa azienda, e ora ci siamo. Tuttavia, sembra che la maggior parte degli analisti stia ancora sottovalutando ciò che Nvidia (NVDA) è in grado di offrire. L’elemento che ha sorpreso di più molti analisti in questo ultimo rapporto sugli utili non sono stati i numeri principali, ma gli annunci fatti durante la conference call con il management.

L’Importanza della Blackwell Architecture

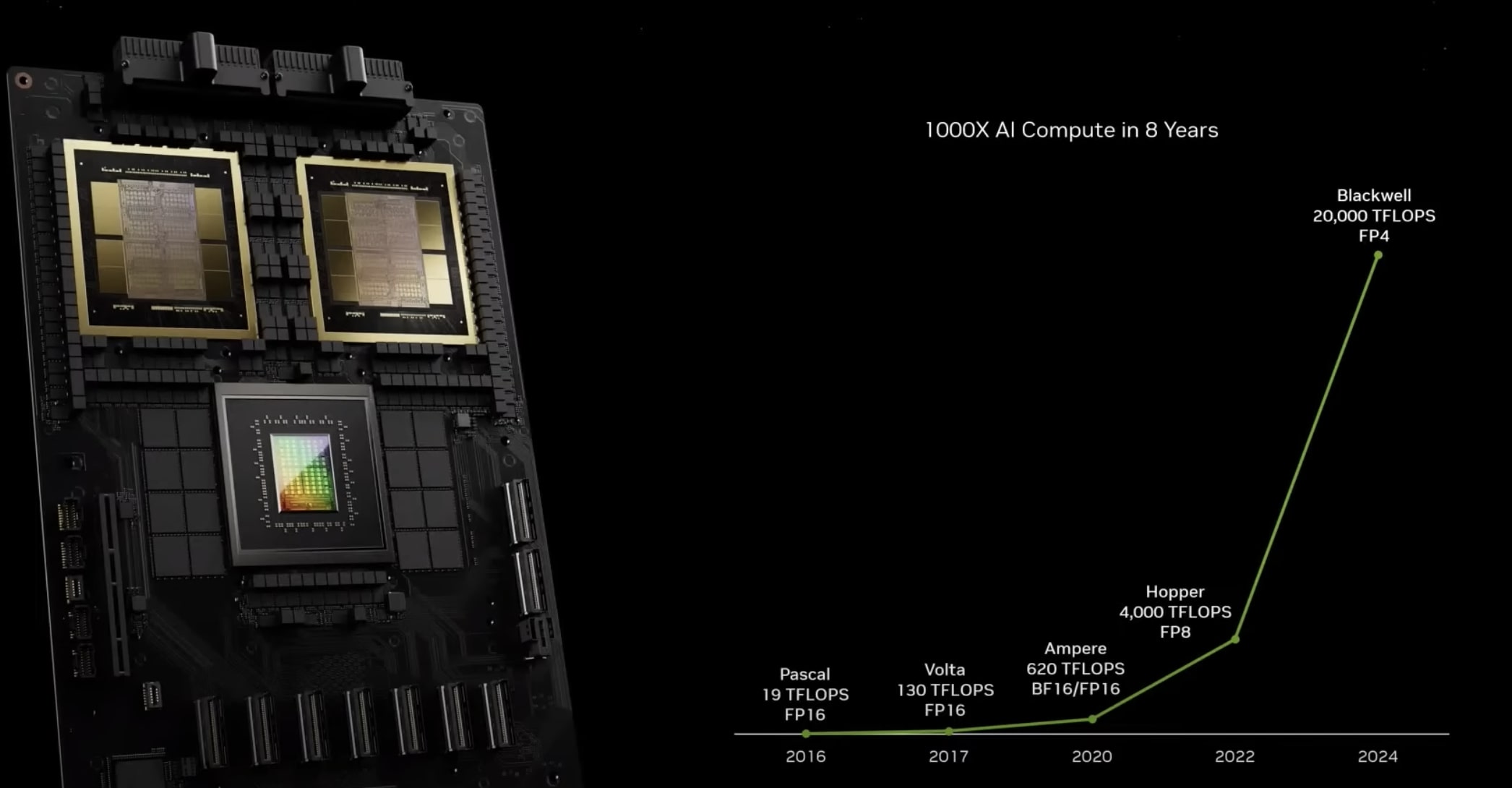

I numeri principali non sono stati ciò che ha mosso il titolo dopo la chiusura del mercato e che ha visto Nvidia raggiungere i $1000 in post-market. Durante la chiamata, il CEO e visionario Jensen Huang ha evidenziato i punti chiave sulla nuova Blackwell Architecture che non è una GPU ma una vera piattaforma, come ha definito lo stesso Huang. L’architettura Hopper ha portato la società dove è OGGI a un tasso annualizzato di 90 miliardi di dollari nel settore dei data center ma guardando al FUTURO, gli analisti volevano sapere cosa avrebbe mantenuto l’estensione del titolo, e la risposta è nella Blackwell Architecture.

La Blackwell Architecture, composta dai modelli B100 e B200, migliora notevolmente la memoria e introduce Nvlink e GBE Gbps 200, che combinano 72 GPU per un computer exascale. Questa architettura supererà quella Hopper, con un ramp-up completo previsto per il quarto trimestre. Questo annuncio da solo ha fatto invertire il prezzo delle azioni dopo la chiusura del mercato.

Attualmente, i data center costituiscono circa l’85% delle entrate totali. Ci aspettiamo che questo segmento cresca fino a 200 miliardi di dollari entro la fine del 2025. Il team di gestione ha insinuato che ciò potrebbe accadere poiché la Blackwell sarà distribuita con oltre 100 OEM, rispetto ai 50 di Hopper. Questo ha alimentato una forte reazione positiva del prezzo delle azioni.

Un altro punto chiave è che Nvidia sta accorciando il suo ciclo di produzione da due anni a uno. Non avevano mai fatto questo prima, ma è importante per continuare a crescere su una base già fenomenale.

Competizione e Crescita dei Ricavi

Nvidia è leader nel settore del training delle GPU, mentre AMD è leader nel design e potrebbe competere nel mercato dell’inferenza, grazie ai suoi progetti che raddoppiano la memoria. Sebbene AMD abbia qualche spazio per guadagnare quote di mercato, si prevede però che avrà non più del 10-25% del mercato GPU entro il 2030.

Molti investitori si preoccupano della decelerazione della crescita dei ricavi. Tuttavia, la crescita organica continua a fluire nei margini e nei profitti netti. Inoltre, Nvidia ha una storia di revisioni intra-trimestrali. Anche con una crescita dei ricavi decrescente e un P/E sopra le medie di mercato, la società è valutata in modo equo oggi con una crescita dei ricavi del 300% e degli utili del 600%. Con le revisioni al rialzo dovute a Blackwell, prevediamo che il prezzo continuerà a salire.

Qualcomm (QCOM)

Qualcomm potrebbe avere un breve periodo di vantaggio con i PC basati su tecnologia ARM fino alla fine dell’anno, ma AMD e Nvidia sono pronte a rilasciare i loro PC ARM nel primo trimestre del 2025. Qualcomm dovrà competere con le due principali società nel mondo della potenza di calcolo.

Conclusioni e Proiezioni

Nvidia continua a mostrare una crescita impressionante e un’innovazione costante, con la Blackwell Architecture pronta a superare le aspettative. Anche se la concorrenza si intensifica, la società è ben posizionata per mantenere la sua leadership nel mercato dei data center e oltre.

Crediamo che Nvidia potrebbe raggiungere un valore di mercato minimo di 10 trilioni di dollari entro il 2030. Questo è solo l’inizio di un’opportunità di investimento multi-generazionale.

Ogni lunedì alle 19:00, il team del T/P Reasearch tiene un webinar per trader e investitori per discutere come navigare nel mercato in generale, nonché le operazioni di acquisto, gestione e vendita di azioni e dei temi caldi del mercato. Per saperne di più, clicca qui.

Nota bene: TP Research conduce ricerche e trae conclusioni per il portafoglio aziendale. Condividiamo quindi queste informazioni con i nostri clienti. Questo non garantisce le prestazioni di un titolo e non costituisce un consiglio finanziario. Consulta il tuo consulente finanziario prima di acquistare qualsiasi azione delle società menzionate in questa analisi.