⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

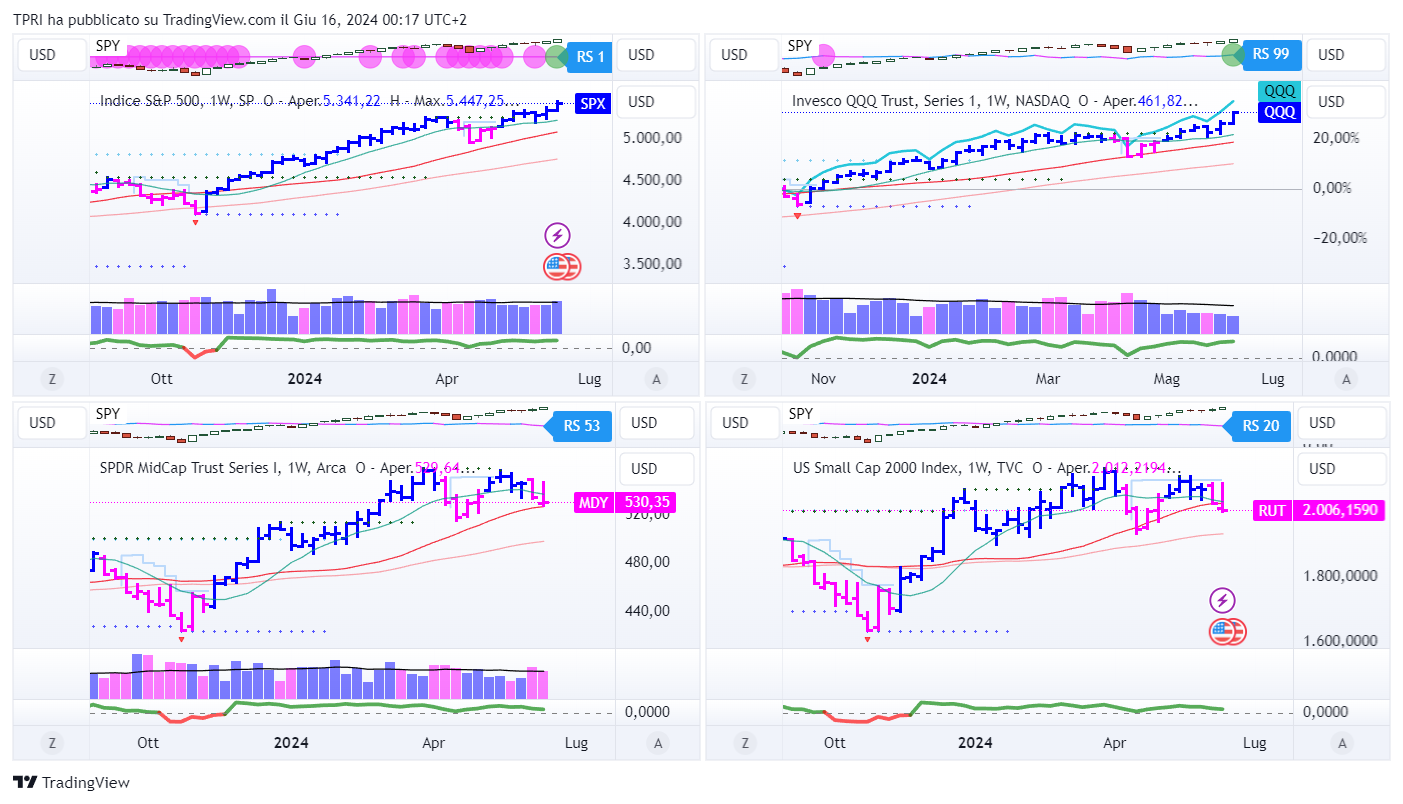

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +2,25%

BOUT (Innovator IBD Breakout Opportunities): -0,90%

IGV (iShares Expanded Tech-Software Sector ETF): +3,31%

SMH (VanEck Vectors Semiconductors ETF): +6,22%

ARKK (ARK Innovation ETF): +0,16%

ARKG (ARK Genomic Revolution ETF): -0,87%

XME (SPDR S&P Metals&Mining ETF): -3,72%

PAVE (Global X US Infrastructure Development ETF): -0,56%

JETS (US Global Jets ETF): -2,46%

XHB (SDPR S&P Homebuilders ETF): +2,24%

XLE (Energy Select SPDR ETF): -2,17%

XLF (Financial Select SPDR ETF): -2,00%

XLV (Health Care Select Sector SPDR Fund): -0,38%

-

I PROTAGONISTI

AAPL: Apple ha toccato un nuovo massimo dopo aver svelato la sua strategia per l’intelligenza artificiale, che ha chiamato Apple Intelligence. Utilizzerà i propri modelli AI, così come modelli di terze parti, a partire da ChatGPT di OpenAI. I servizi di intelligenza artificiale di Apple saranno disponibili a partire da questo autunno, ma solo per i modelli di iPhone 15 Pro e per i Mac e gli iPad con processore M1 o successivi. Il fulcro della strategia di intelligenza artificiale di Apple è un assistente digitale Siri rinnovato, che risponde a comandi vocali e testuali. Siri sarà in grado di lavorare tra le app e recuperare informazioni da messaggi, email, calendario, foto e altre app. La strategia di intelligenza artificiale di Apple darà importanza alla privacy e alla sicurezza dei dati.

ORCL: Oracle è cresciuta dopo i risultati del quarto trimestre fiscale. L’utile per azione (EPS) è sceso dell’1% mentre i ricavi sono aumentati del 3% a 14,3 miliardi di dollari, mancando però le aspettative. Tuttavia, il CEO Safra Katz ha dichiarato che Oracle prevede una crescita delle vendite a doppia cifra per l’anno fiscale 2025, trainata dalla “enorme domanda di addestramento dei modelli linguistici di intelligenza artificiale nel cloud di Oracle.” Oracle ha anche annunciato un accordo per fornire capacità cloud a OpenAI per addestrare i suoi modelli linguistici di grandi dimensioni, ampliando una partnership cloud esistente con Microsoft. Inoltre, Oracle sta collaborando con Google per fornire il suo software di database su Google Cloud.

AVGO: Broadcom ha battuto le aspettative per il secondo trimestre fiscale e ha aumentato le previsioni di vendita per l’intero anno. L’utile per azione (EPS) del secondo trimestre è cresciuto del 6% mentre i ricavi sono aumentati del 43% a 12,49 miliardi di dollari grazie all’acquisizione di VMware. La domanda di chip personalizzati per l’intelligenza artificiale ha guidato la crescita. Annunciato uno split azionario 10-per-1.

LLY: un comitato consultivo della FDA ha votato all’unanimità a favore del trattamento sperimentale per l’Alzheimer di Eli Lilly, donanemab. Tutti gli 11 membri del comitato hanno dichiarato che le prove dei trial clinici supportano l’efficacia di donanemab per il trattamento precoce dell’Alzheimer e che questi benefici superano i rischi. Ora la decisione passa all’intera FDA. Il titolo di Eli Lilly è salito per l’ottava settimana consecutiva raggiungendo un nuovo massimo.

-

FINESTRA MACRO-GEOPOLITICA

17/06/2024: LEN

18/06/2024: CGNT

19/06/2024: SCS

20/06/2024: ACN

21/06/2024: KMX

-

COSA FARE?

-

AZIONARIO USA

Chiusure settimanali:

S&P500: +1,58%

QQQ: +3,51%

MDY: -0,81%

Russell2000: -1,01%

-

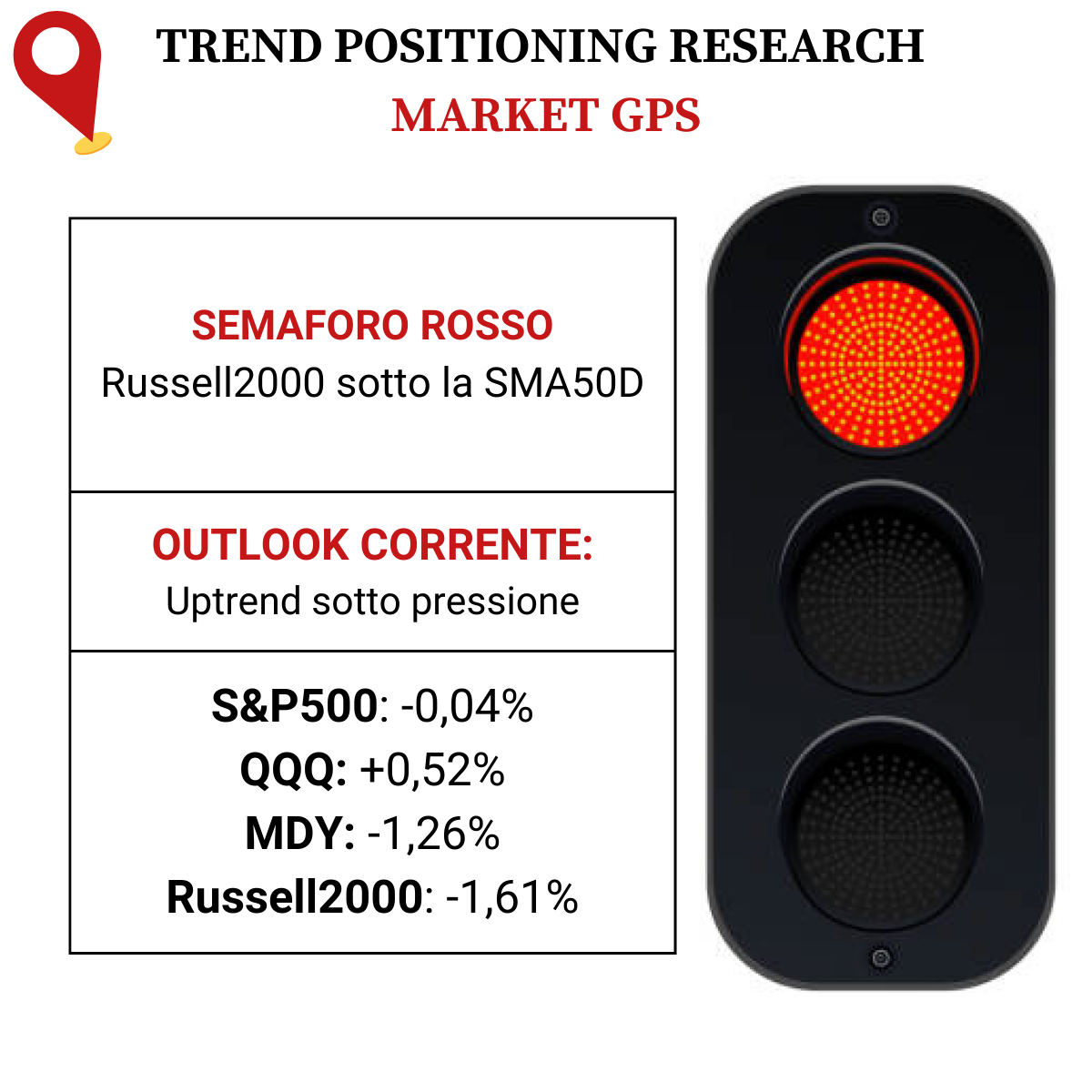

TERMOMETRO TPRI

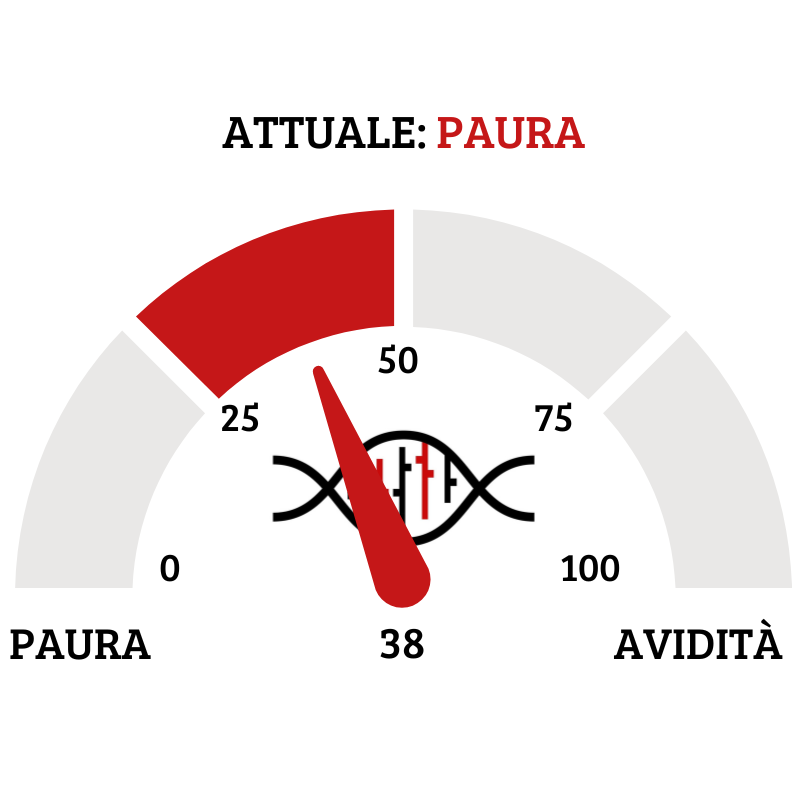

Il Fear&Greed Index scende a quota 38, indicando la paura come il sentiment prevalente. Una settimana fa il valore era pari a 45.

Divergenza $NAAR50 vs $COMP: diminuisce la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in divergenza con il rialzo dell’indice.

Put/Call Ratio= 0,93 (0,99) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 12,66

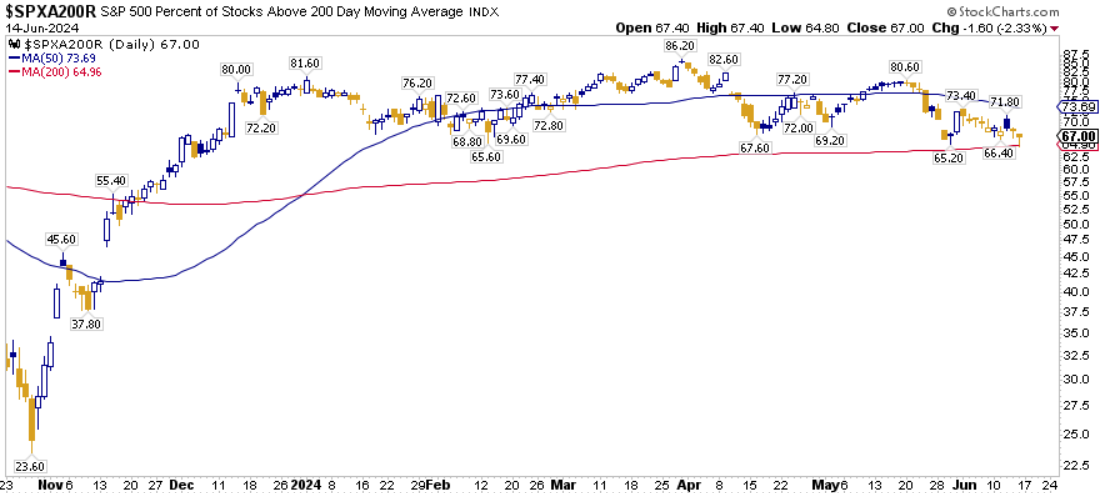

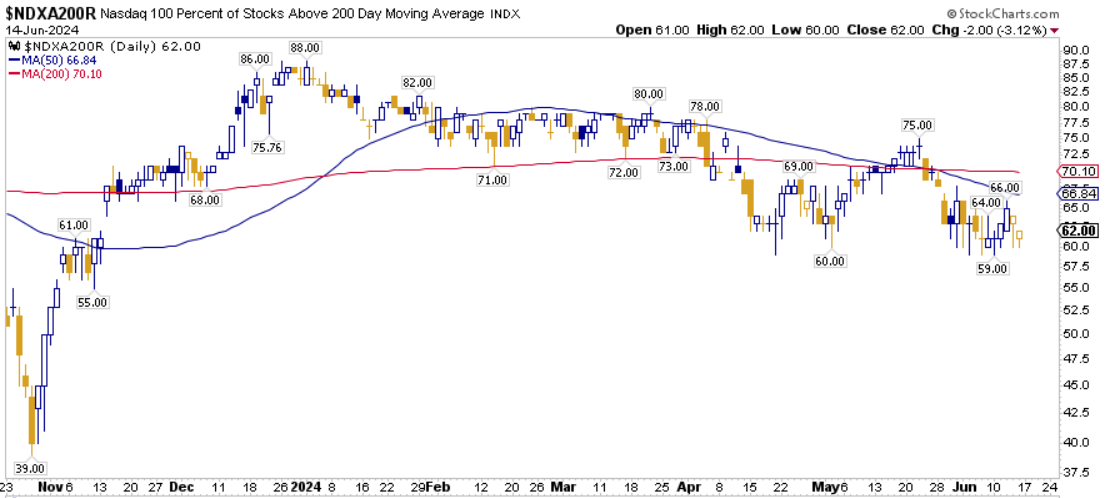

⭕️ PERCENTUALE TITOLI > SMA200D 17/06/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari all’67,00%, sul Nasdaq100 il 62,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 61,24%

⭕️ NUOVI MAX 52 SETTIMANE 17/06/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

BROS

GM

VIRC

GLNG

TPL

WES

KKR

STEP

VIRT

INSM

TMDX

ALTR

AMAT

CRDO

CRWD

HPE

INOD

MU

TSM

⭕️ MARKET LEADERS 17/06/2024

![]()

TPL

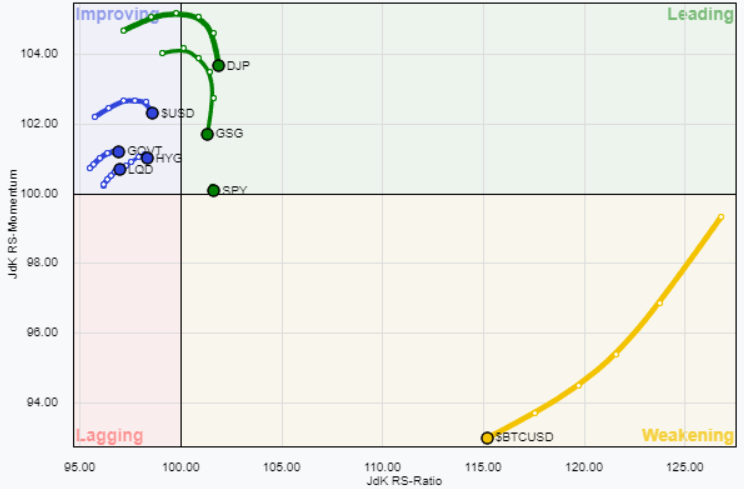

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 17/06/2024

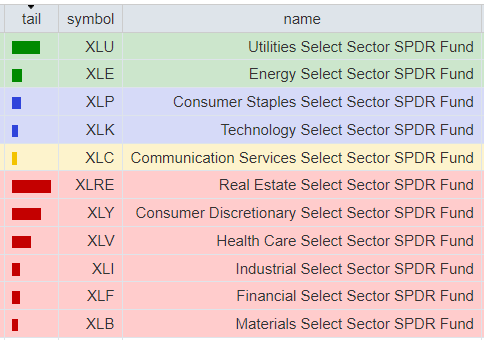

ASSET ALLOCATION

FORZA E MOMENTUM SETTORI S&P500

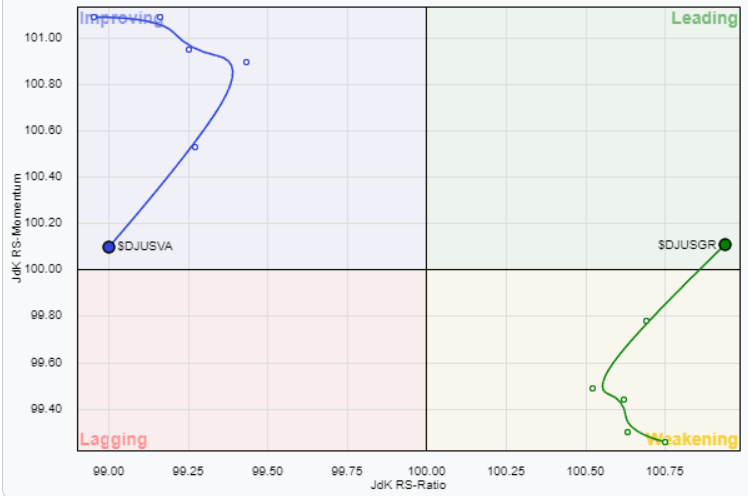

VALUE VS GROWTH

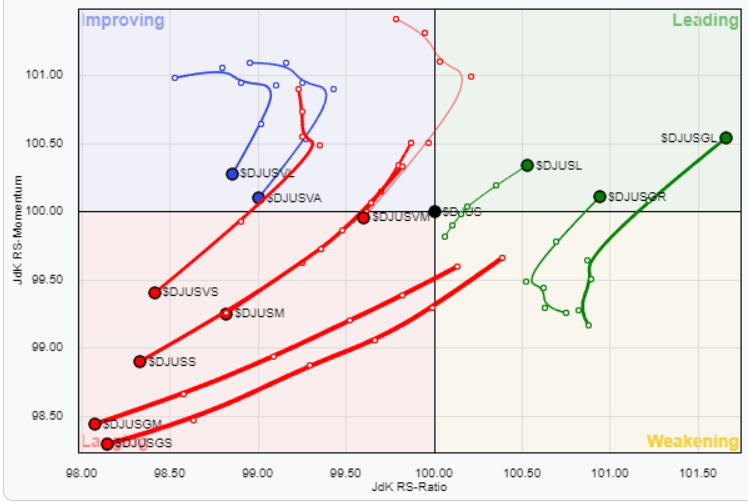

VALUE VS GROWTH (SIZE)

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 17/06/2024

– Technology top sector con un RoC_5,D del +5,31%

– Energy bottom sector con un RoC_5,D pari a -2,18%

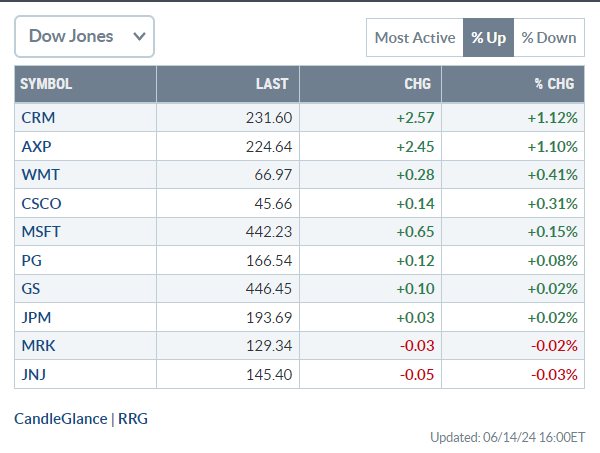

Analisi azioni: Top 10% Market Movers S&P500 14/06/2024