Il rally ieri ha visto una rotazione di mercato significativa, almeno per una sessione. Nvidia (NVDA), Tesla (TSLA), Meta Platforms (META) e altre megacap sono scese notevolmente, pesando sul Nasdaq. Ma il CPI di giugno morbido ha fatto volare le small cap, le midcap, i costruttori, le banche regionali e altre industrie sensibili al tema tassi di interesse.

JPMorgan, Wells Fargo e Citigroup sono rimaste stabili in vista delle trimestrali di oggi.

Il Dipartimento del Lavoro pubblicherà l’indice dei prezzi alla produzione (PPI) questa mattina.

Semaforo TPRI è diventato verde dopo l’esplosione del breadth segnalato dagli scan R.A.P.T.OR.

Vendite (?) sulle megacap

Il rally di mercato ha visto una significativa inversione di ruoli giovedì, con le megacap e il Nasdaq in forte calo, mentre le small caps sono salite notevolmente.

Il Dow Jones è salito dello 0,08% giovedì. L’S&P500 è sceso dello 0,88%. Il Nasdaq è crollato dell’1,95%.

Il Russell2000 è balzato del 3,57%, raggiungendo un massimo a tre mesi e la migliore chiusura da marzo 2022. MDY è salito del 2,41%.

L’Invesco S&P 500 Equal Weight ETF (RSP) è aumentato dell’1,21%, raggiungendo i migliori livelli dalla fine di maggio.

Il First Trust Nasdaq 100 Equal Weighted Index ETF (QQEW) è sceso dello 0,44% dopo aver toccato un massimo storico, ma ha facilmente sovraperformato il Nasdaq e il Nasdaq 100.

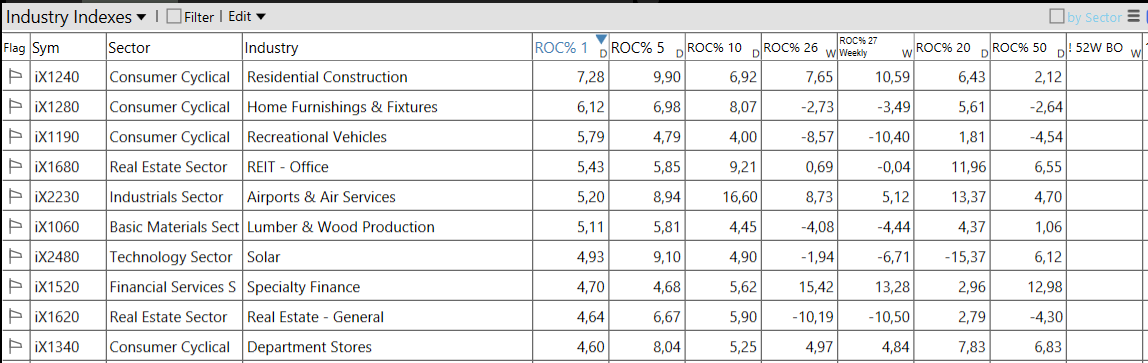

Come mostrano gli ETF equal weighted, c’è stata molta forza al di fuori dell’industria dei chip e delle megacap tech.

Vera rotazione?

La vera domanda è se i cambiamenti siano stati un evento isolato o l’inizio di una rotazione più duratura. Senza dubbio la giornata di ieri è stata spettacolare anche a livello di internals e non soltanto per la performance delle small-cap, e questo è un bene.

Il Nasdaq è al 6,5% sopra la sua SMA50D. La distanza è in calo rispetto al 9% di mercoledì, che rappresentava l’estensione più grande da giugno 2023. Una pausa modesta o un ritracciamento, soprattutto con l’inizio degli utili delle Big Tech la prossima settimana, sarebbe altamente costruttivo. Esiste anche la possibilità che il ritracciamento possa essere più sostanziale, specialmente se i risultati dei report non saranno positivi.

Il Russell2000 ha avuto diversi falsi segnali, ma l’azione di giovedì è stata molto più significativa e accompagnata da un’impennata del breadth.

Idealmente, il rally potrebbe stabilizzarsi e ripartire con una base più ampia.

Il rendimento dei Treasury a 10 anni è sceso di 9 punti base al 4,19%, poco sopra i minimi di tre mesi. Il rendimento dei Treasury a 2 anni è sceso di 13 punti base al 4,5%. La curva dei rendimenti è ancora invertita, ma lo è diventata significativamente meno nelle ultime settimane.

Con il rapporto CPI soft di ieri, le probabilità di un aumento dei tassi a settembre sono salite a oltre il 90%

Settori e industrie

Via alle trimestrali

Lo “Stealth Play” che abbiamo discusso negli ultimi TP Future Insights potrebbe essere già corso.

Il cambio della luce del Semaforo TPRI promette bene, ma attenzione ad eventuali nuove rotazioni di breve. Non farti prendere dalla FOMO e focus sull’inizio della stagione delle trimestrali.

PS: è ancora possibile partecipare alla Trend Positioning Growth Conference 2024, che si terrà a Milano nei giorni 19 e 20 ottobre.

Per informazioni sull’evento o sugli altri servizi prendi un appuntamento con Natalia cliccando nel link sopra o andando nella pagina ufficiale del Trend Positioning Research nella sezione “Richiesta Info” QUI.