⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

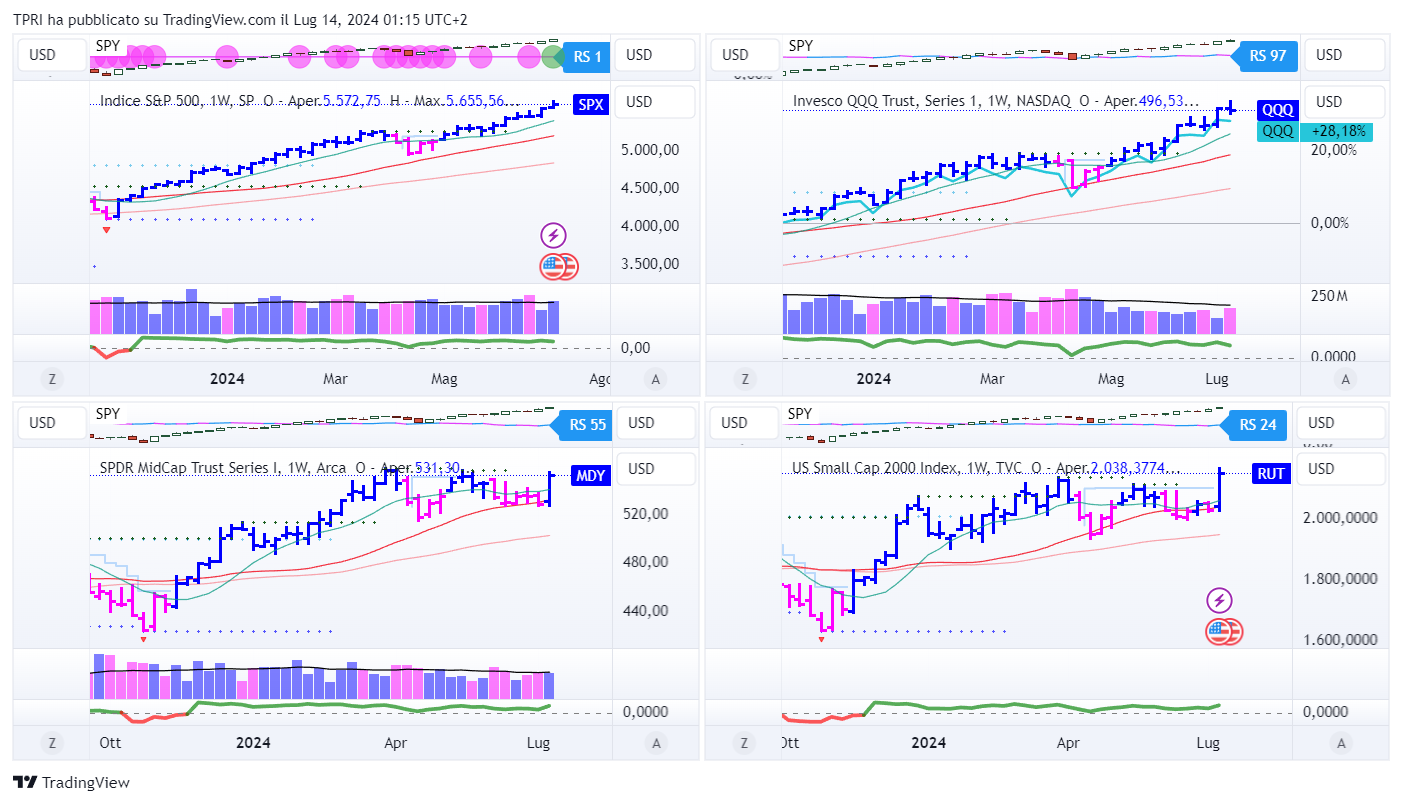

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): +0,60%

BOUT (Innovator IBD Breakout Opportunities): +2,16%

IGV (iShares Expanded Tech-Software Sector ETF): -1,81%

SMH (VanEck Vectors Semiconductors ETF): +1,75%

ARKK (ARK Innovation ETF): +1,83%

ARKG (ARK Genomic Revolution ETF): +9,04%

XME (SPDR S&P Metals&Mining ETF): +3,84%

PAVE (Global X US Infrastructure Development ETF): +4,56%

JETS (US Global Jets ETF): +0,57%

XHB (SDPR S&P Homebuilders ETF): +10,82%

XLE (Energy Select SPDR ETF): +0,47%

XLF (Financial Select SPDR ETF): +2,02%

XLV (Health Care Select Sector SPDR Fund): +2,67%

-

I PROTAGONISTI

TSM: Taiwan Semiconductor Manufacturing ha superato le stime di vendita di giugno, con potenziali buoni risultati per l’intero secondo trimestre. Il produttore di chip ha dichiarato che le sue vendite mensili sono aumentate del 33% su base annua in valuta locale, raggiungendo l’equivalente di 6,42 miliardi di dollari, superando le previsioni ferme a 5,73 miliardi di dollari. I chip AI per data center di Nvidia (NVDA) e altri colossi hanno alimentato la crescita delle vendite di TSMC, che ha beneficiato anche della produzione di chip di nuova generazione per il prossimo iPhone 16 di Apple.

LLY: Eli Lilly pagherà 3,2 miliardi di dollari per Morphic (MORF), che ha un farmaco candidato principale per la colite ulcerosa e la malattia di Crohn. Intanto, i pazienti che assumono il farmaco per il diabete di Lilly, Mounjaro, hanno perso il 15,3% del loro peso corporeo dopo 12 mesi rispetto all’8,3% dei pazienti che assumono il farmaco per il diabete di Novo Nordisk (NVO), Ozempic. LLY è salito per la dodicesima settimana consecutiva, raggiungendo un nuovo massimo.

TSLA: Tesla ha perso terreno giovedì, interrompendo la sua corsa di 11 giorni dopo che Bloomberg ha riportato che il gigante dei veicoli elettrici sta rinviando l’evento di presentazione del suo “robotaxi” dall’8 agosto a ottobre. Il tempo extra sarebbe necessario per produrre più prototipi e apportare alcune modifiche.

-

FINESTRA MACRO-GEOPOLITICA

15/07/2024: GS, BLK

16/07/2024: BAC, UNH, MS, SCHW, STT, IBKR, AEHR

17/07/2024: ASML, JNJ, UAL, AA,

18/07/2024: TSM, BX, NFLX, ISRG,

19/07/2024: AXP, HAL

-

COSA FARE?

-

AZIONARIO USA

Chiusure settimanali:

S&P500: +1,95%

QQQ: -0,27%

MDY: +4,42%

Russell2000: +6,00%

-

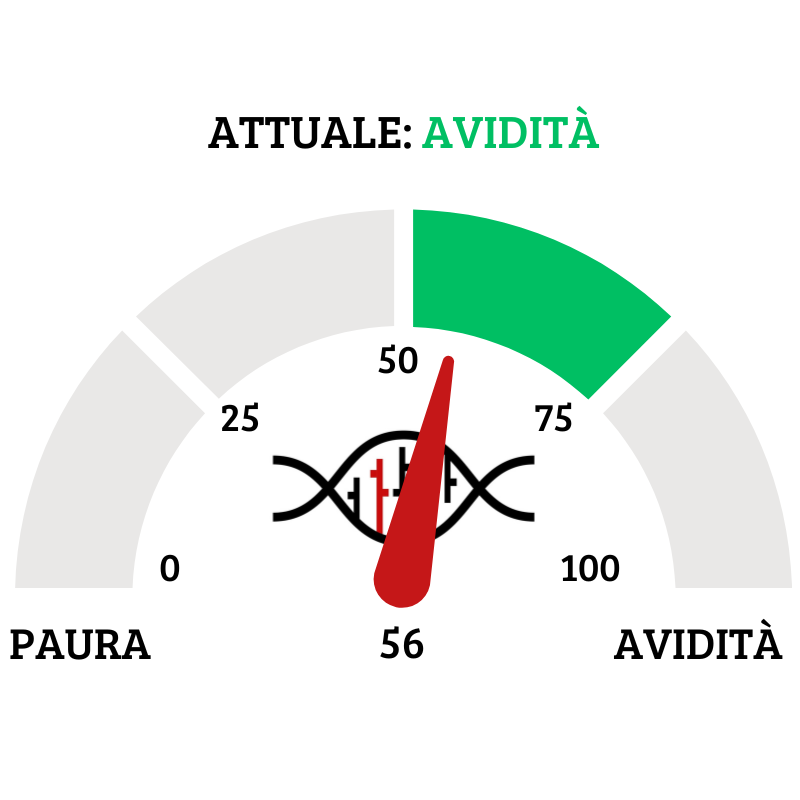

TERMOMETRO TPRI

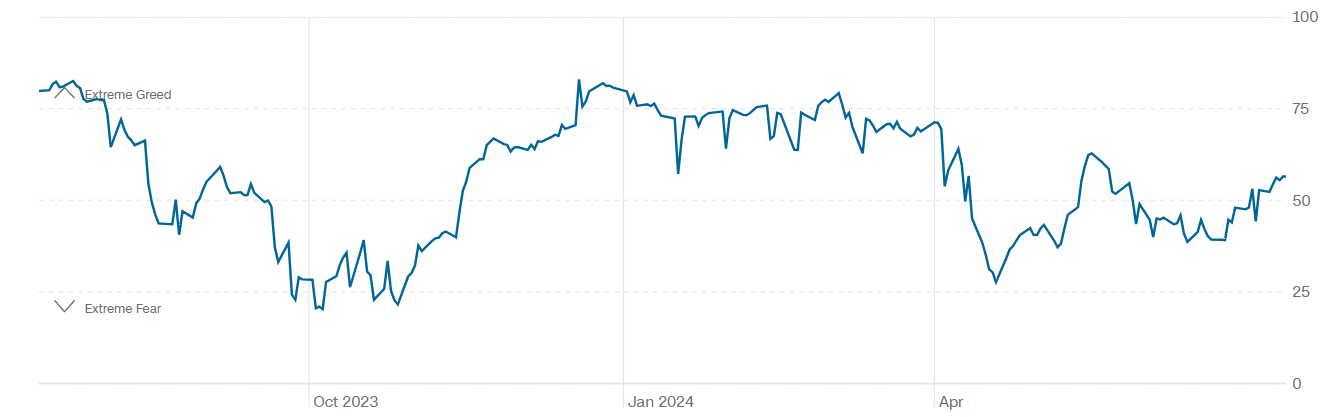

Il Fear&Greed Index sale a quota 56, indicando l’avidità come il sentiment prevalente. Una settimana fa il valore era pari a 54.

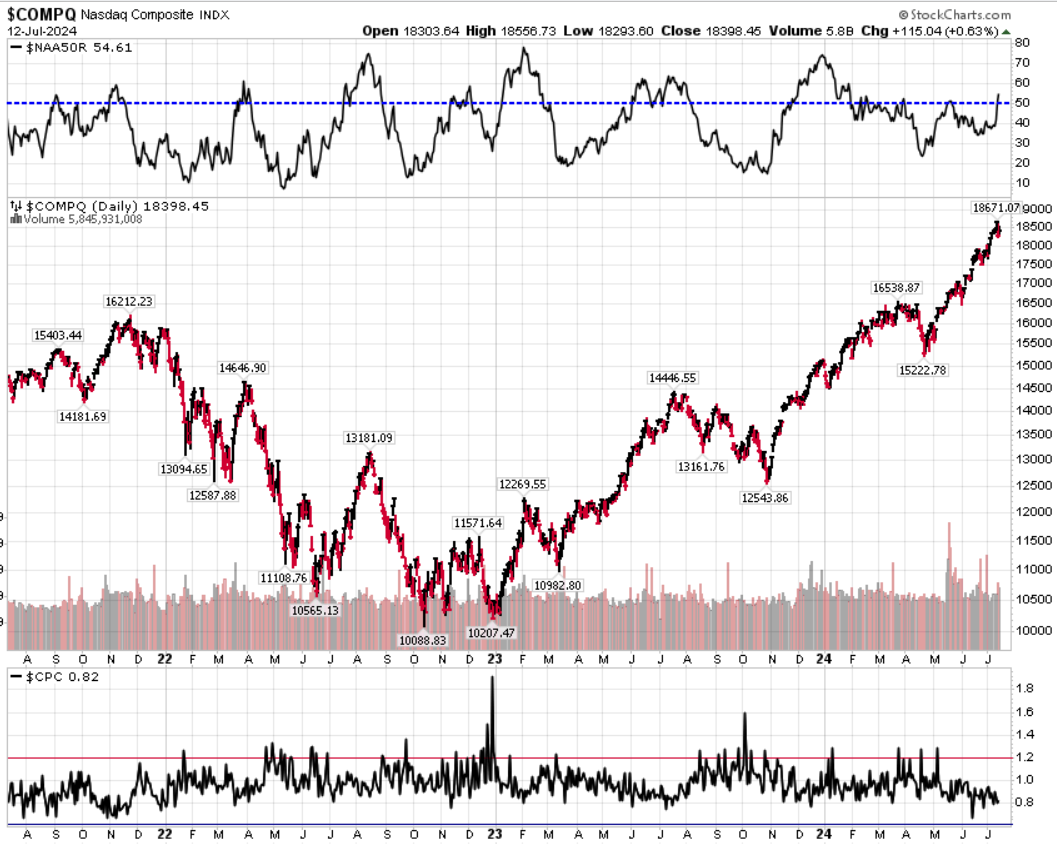

Divergenza $NAAR50 vs $COMP: sale la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il rialzo dell’indice.

Put/Call Ratio= 0,82 (0,84) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 12,46

⭕️ PERCENTUALE TITOLI > SMA200D 15/07/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 74,80%, sul Nasdaq100 il 70,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 70,01%

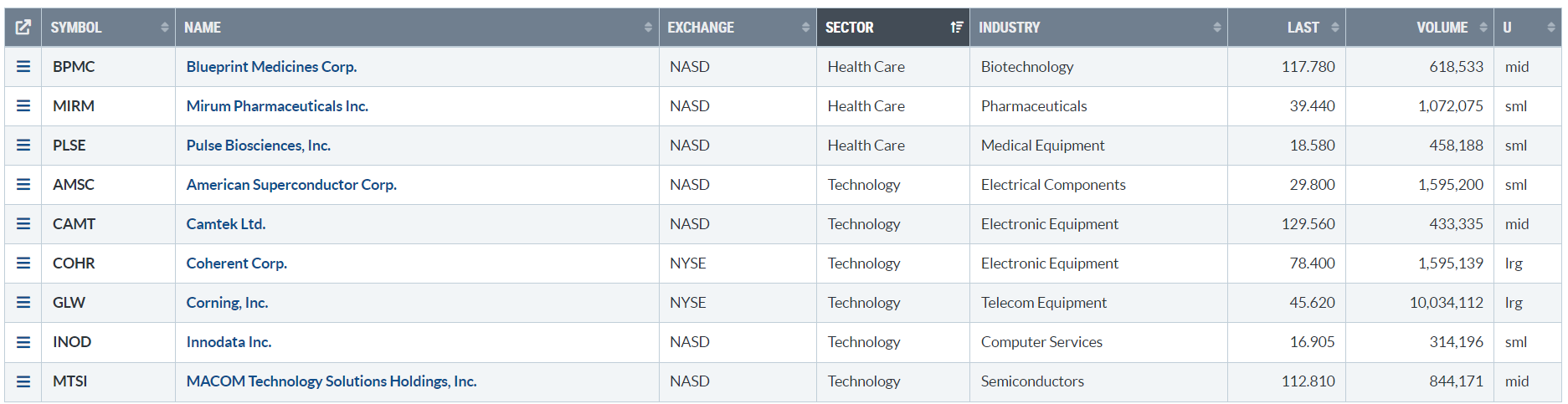

⭕️ NUOVI MAX 52 SETTIMANE 15/07/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

BPMC

MIRM

PLSE

AMSC

CAMT

COHR

GLW

INOD

MTSI

⭕️ MARKET LEADERS 15/07/2024

MORF

GLW

HTHIY

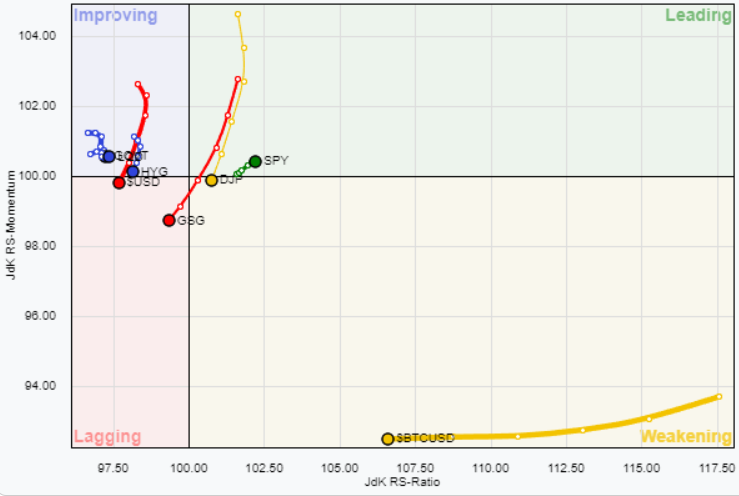

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 15/07/2024

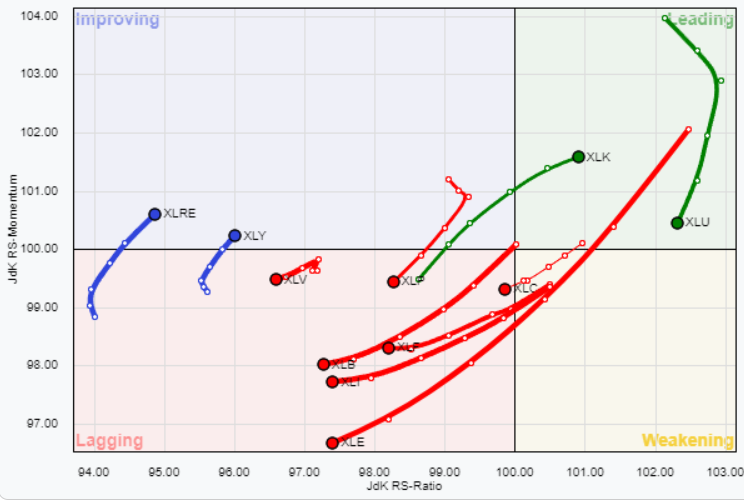

ASSET ALLOCATION

FORZA E MOMENTUM SETTORI S&P500

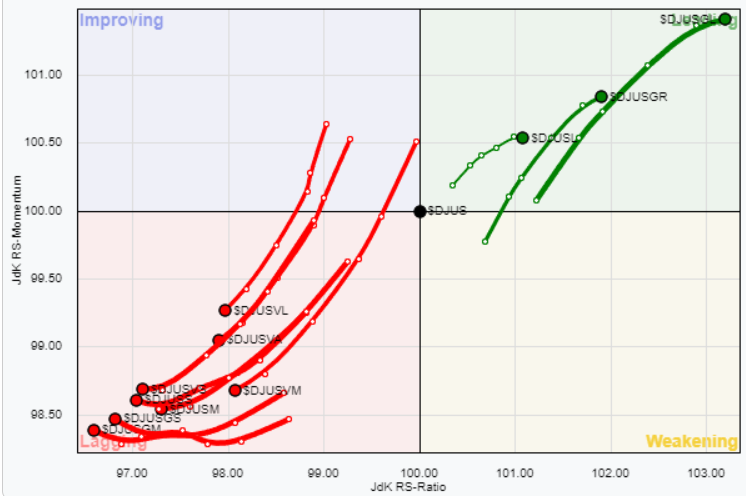

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

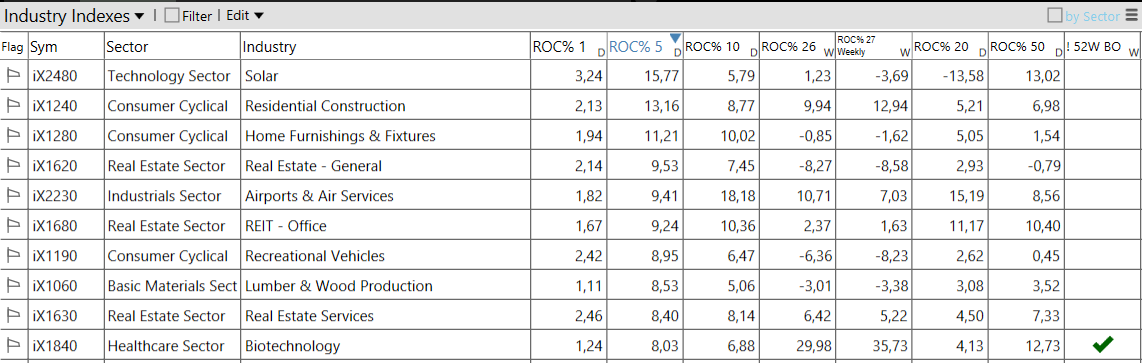

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 15/07/2024

– Real Estate top sector con un RoC_5,D del +4,76%

– Communication Services bottom sector con un RoC_5,D pari a -2,68%

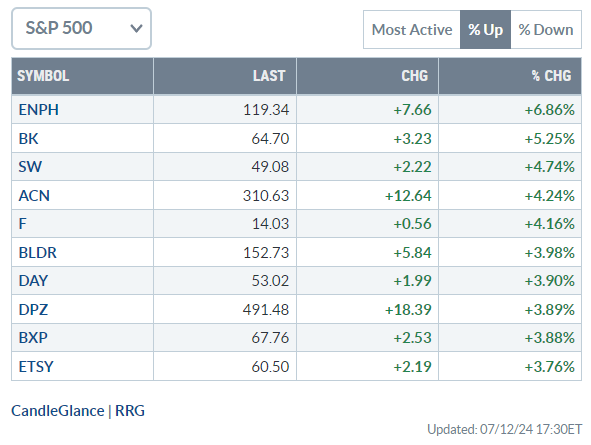

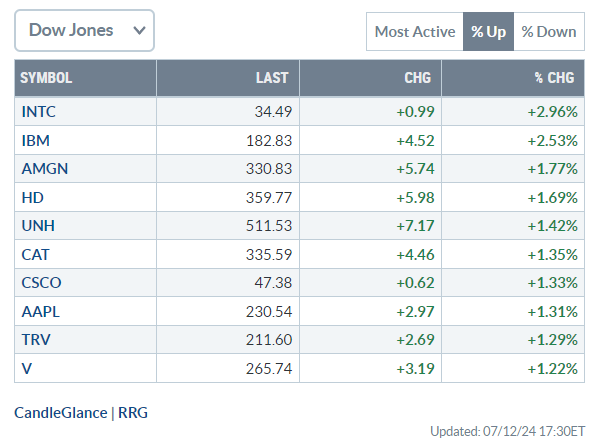

Analisi azioni: Top 10% Market Movers S&P500 12/07/2024