Tesla ha chiuso una settimana storica e il suo giorno di mercato più forte dell’ultimo decennio, con un incremento del 21% dopo la pubblicazione dei risultati del terzo trimestre. Nonostante un calo nei ricavi, l’azienda ha superato le previsioni di profitto, ma a catturare l’attenzione degli investitori è stato il recupero delle margini, un segnale di svolta decisivo.

Negli ultimi tempi, un parametro strategico ha influenzato il valore di Tesla, anche se in maniera discreta. Nel terzo trimestre, questo indicatore è tornato prepotentemente alla ribalta. Ora l’azienda punta a un quarto trimestre da record, ma dovrà navigare abilmente tra tassi di interesse ancora elevati e prezzi di vendita più bassi per raggiungere l’obiettivo.

Strategie di mercato e Intelligenza Artificiale: Tesla e il contesto più ampio

Il cammino di Tesla si sviluppa parallelamente a sfide economiche che mettono alla prova sia la crescita tech-driven che il valore immediato in Borsa. Da oltre un anno, il TPRI tiene traccia di una selezione di titoli legati all’IA con performance significative, analizzando segnali di acquisto e obiettivi di valutazione. Gli iscritti premium hanno di recente avuto accesso a nuove analisi su queste aziende.

Ogni lunedì alle 19:00, il team del T/P Research tiene un webinar per trader e investitori per discutere come navigare nel mercato in generale, nonché le operazioni di acquisto, gestione e vendita di azioni e dei temi caldi del mercato. Per saperne di più, clicca qui.

Nota bene: T/P Research conduce ricerche e trae conclusioni per il portafoglio aziendale. Condividiamo quindi queste informazioni con i nostri clienti. Questo non garantisce le prestazioni di un titolo e non costituisce un consiglio finanziario. Consulta il tuo consulente finanziario prima di acquistare qualsiasi azione delle società menzionate in questa analisi.

I margini governano la performance del titolo Tesla, al di là dell’AI

Tesla, pur essendo da noi considerata un pioniere nell’intelligenza artificiale, ha costruito tutta la sua reputazione in Borsa sui margini. Negli ultimi tre anni, il profitto lordo per veicolo è diminuito drasticamente, passando da $14.400 nel terzo trimestre 2021 a meno di $6.000 nel secondo trimestre 2024, un chiaro segnale delle sfide attuali legate ai tassi d’interesse elevati.

Con l’aumento dei tassi, Tesla ha riformulato la sua strategia, puntando sull’accessibilità economica attraverso riduzioni di prezzo e promozioni, il che ha portato a una compressione dei margini. Tuttavia, il terzo trimestre potrebbe rappresentare un punto di svolta, poiché l’azienda ha messo in primo piano l’accessibilità.

Nel lungo termine, i ricavi dai software per la guida autonoma rappresentano un’opportunità significativa. Tuttavia, per il momento, i margini restano fondamentali per sostenere il valore delle azioni di Tesla.

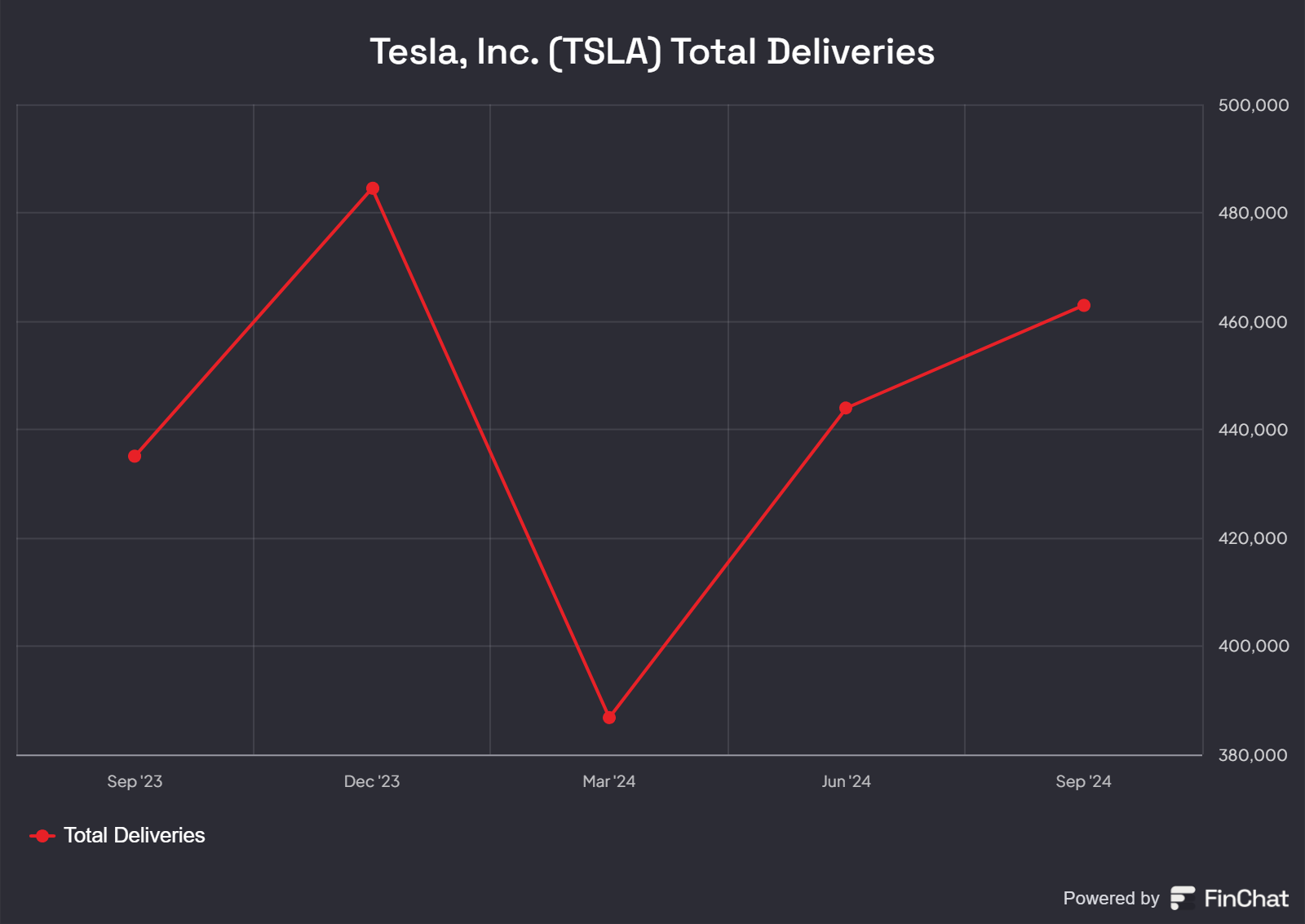

Nel terzo trimestre, Tesla ha registrato una notevole ripresa nella produzione e nelle consegne, dopo un primo trimestre deludente in cui le consegne erano scese sotto le 400.000 unità per la prima volta dal 2022. Le consegne del terzo trimestre hanno raggiunto 462.890 veicoli, segnando un aumento del 6,4% rispetto all’anno precedente e del 4,3% rispetto al trimestre precedente. Tuttavia, i ricavi automobilistici sono saliti leggermente a $18,83 miliardi, ma sono stati inferiori ai $19,5 miliardi attesi, e i ricavi totali hanno toccato i $25,18 miliardi, al di sotto dei $25,67 miliardi previsti.

Sebbene il volume delle consegne sia cresciuto, la crescita dei ricavi nel settore automotive è stata di oltre cinque punti percentuali inferiore a quella delle consegne, indicando una riduzione dei prezzi medi di vendita (ASP), scesi sotto i $42.000, con un calo dell’1,7% rispetto al trimestre precedente e del 5,6% su base annua. Questa tendenza negativa dell’ASP potrebbe proseguire nel quarto trimestre, specialmente in considerazione dei tagli di prezzo fino al 20% annunciati per diversi modelli di Cybertruck.

Tesla guarda al futuro con ambizioni per il 2025, puntando a una crescita dei volumi del 20%-30%, pari a circa 2,1 milioni di unità, assumendo di chiudere il 2024 con 1,75 milioni di veicoli. Il CFO Vaibhav Taneja ha ribadito l’impegno verso una crescita dei volumi senza accumulo di inventario; per stimolare la domanda, Tesla continua a offrire opzioni di finanziamento competitive a livello globale.

Gestione dei Costi: i margini riprendono fiato nonostante il focus sull’accessibilità

L’aumento dei tassi di interesse ha costretto Tesla a focalizzarsi sull’accessibilità, con un impatto diretto sui margini, come già evidenziato. A luglio 2023 e durante l’ultima TPGC24, ho affermato che “i tassi sono il fattore chiave nella strategia di prezzo di Tesla”, suggerendo che l’azienda sarebbe stata costretta a ridurre i prezzi in risposta alla pressione economica. Credo che Tesla possa ulteriormente abbattere i costi e superare la concorrenza, poiché oggi è insostenibile per molti costruire auto elettriche.

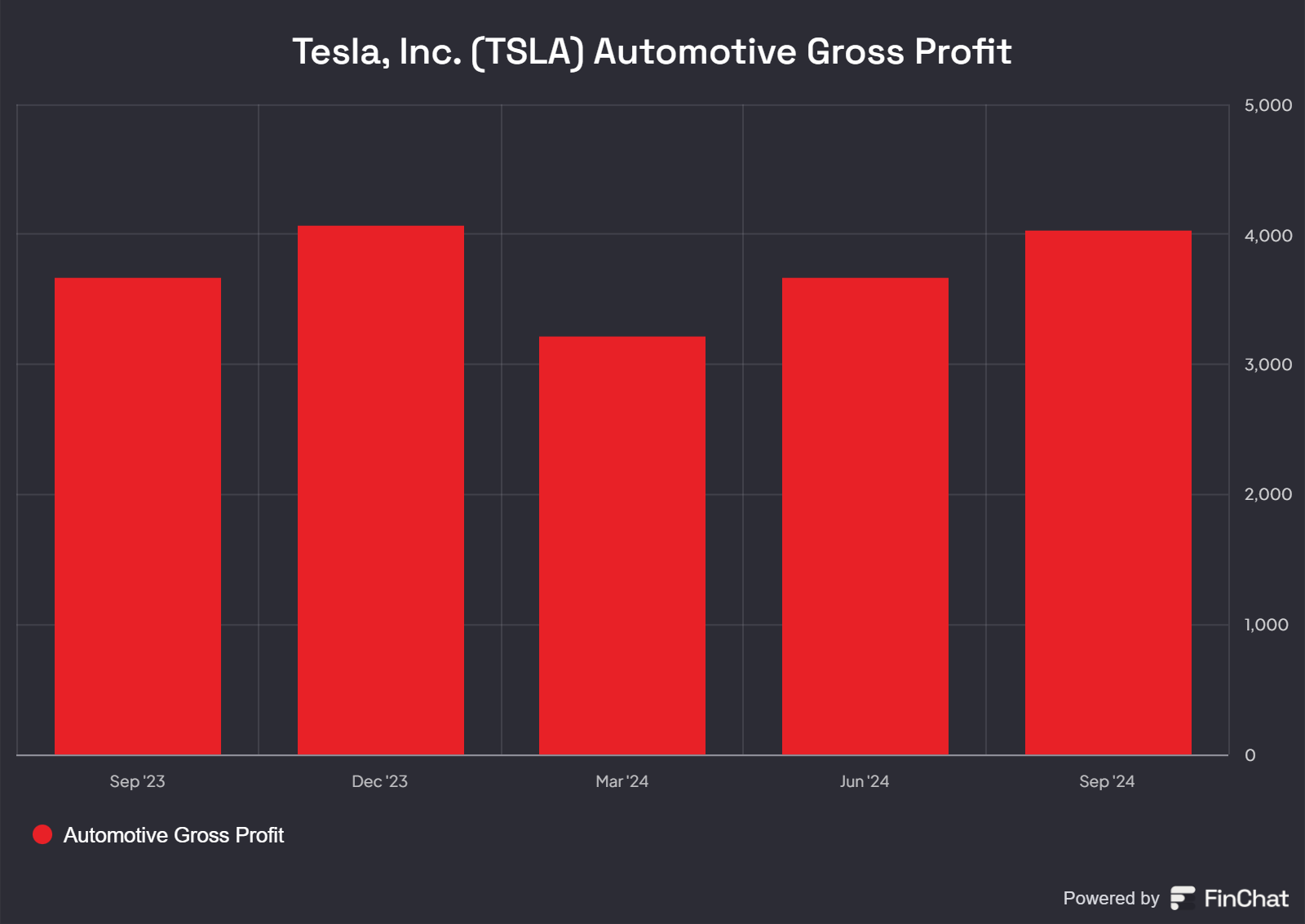

Nel terzo trimestre, tuttavia, la redditività è migliorata grazie ai risparmi sui costi delle materie prime e della logistica, portando i costi di produzione a un minimo storico. Sebbene gli ASP siano rimasti stabili, l’aumento dei costi di produzione ha inizialmente pesato sui margini. Tuttavia, il terzo trimestre ha segnato una ripresa, con un incremento di circa 240 punti base nei margini lordi automotive. Questo è avvenuto grazie a un profitto lordo medio per veicolo che è salito a circa $6.886, rispetto ai $5.921 del trimestre precedente.

La riduzione dei costi ha permesso a Tesla di produrre e vendere 14.000 veicoli in più, con un risparmio di circa $220 milioni nei costi di produzione rispetto al trimestre precedente, contribuendo a migliorare i margini operativi, che sono saliti al 10,8% dal 6,3% del secondo trimestre.

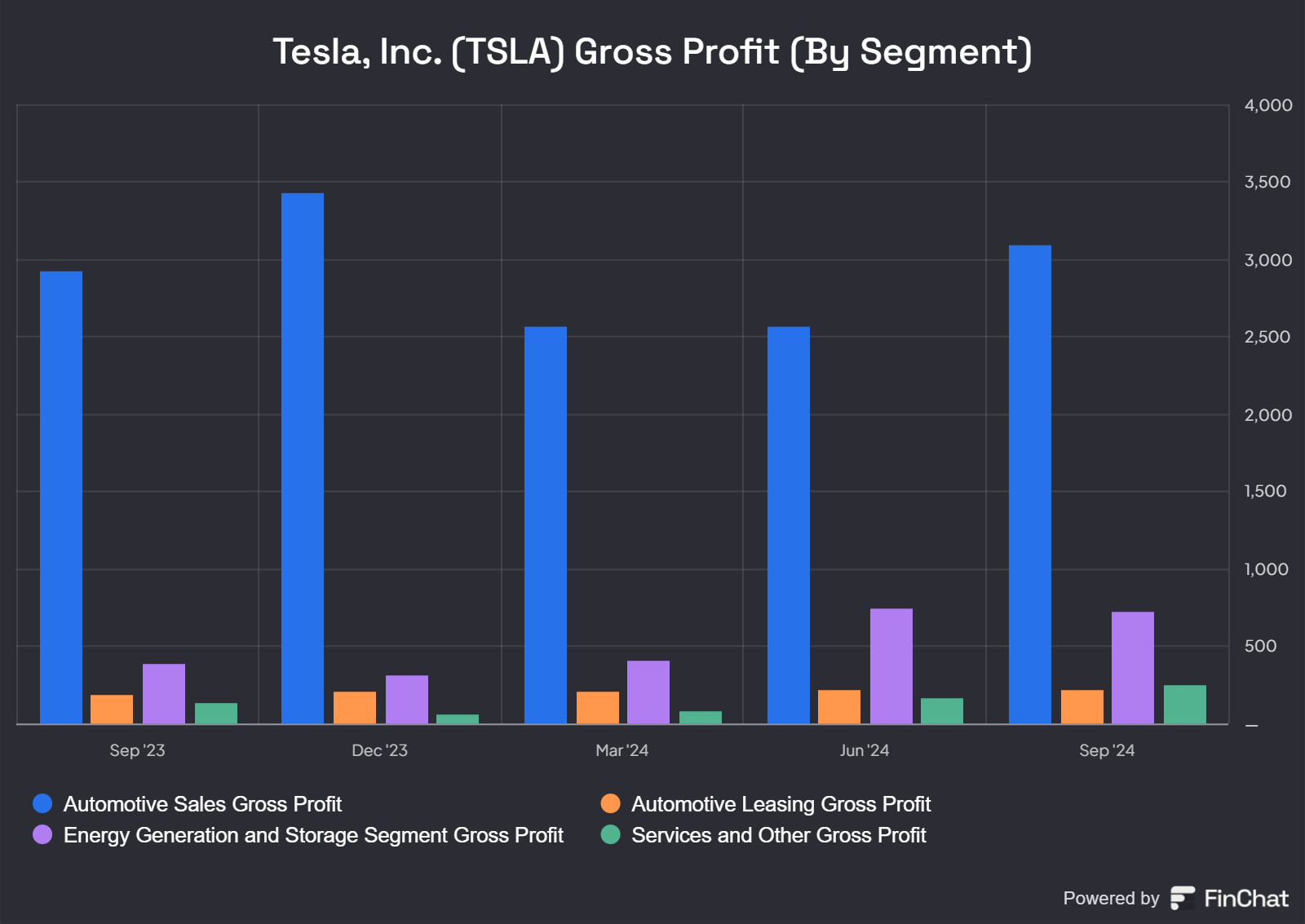

Un ulteriore segnale positivo proviene dal settore Energy Storage. Nonostante un calo nelle installazioni e nei ricavi, i margini lordi sono aumentati dal 24,5% al 30,5%, sostenendo l’espansione dei margini complessivi dell’azienda, che sono passati dal 18,0% al 19,8%.

Prospettive per il Q4: margini a rischio in un contesto difficile

La solida redditività del terzo trimestre si scontra con un outlook cauteloso per il quarto. Taneja ha sottolineato che “mantenere questi margini sarà difficile”, a causa della pressione sui prezzi. Gli investitori potrebbero affrontare margini più ristretti nel breve termine. Dopo aver superato i $14.000 nel 2021 e 2022, il profitto lordo per veicolo di Tesla è sceso di oltre il 52%, attestandosi a $6.886 nel Q3, con margini lordi attorno al 17%. La futura espansione dei margini dipenderà dalla riduzione dei costi di produzione e dalla stabilizzazione degli ASP.

Tesla prevede di lanciare modelli più economici nella prima metà del 2025, richiedendo miglioramenti sui costi per mantenere i margini. Musk ha avvertito che gli investitori dovranno abituarsi a margini più sottili man mano che la produzione di veicoli accessibili aumenta.

Robotaxi: un concetto promettente ma con tempi incerti

Le ambizioni di Tesla nel settore dei robotaxi rimangono per ora principalmente teoriche, ma riteniamo che possano realmente rivoluzionare il mercato. La nostra prospettiva è fortemente rialzista: prevediamo che una porzione significativa delle entrate future di Tesla—fino al 90%—potrebbe derivare proprio dai robotaxi. Secondo le nostre proiezioni, entro il 2030, questo segmento potrebbe contribuire a circa il 63% delle entrate totali dell’azienda, mentre le vendite di veicoli elettrici si attesteranno intorno al 26%.

Se questa visione si concretizza, Tesla non sarà più solo un costruttore di automobili, ma diventerà una potenza generatrice di flussi di cassa grazie all’intelligenza artificiale, trasformando radicalmente il suo modello di business. Durante la recente presentazione del “Cybercab,” un prototipo privo di volante e pedali, Musk ha annunciato che la produzione slitterà al 2026 o oltre, evidenziando un ritardo significativo per questa linea di prodotto.

Tesla ha sempre posizionato i robotaxi come il cuore della sua strategia sull’IA, ma ogni ritardo mina le aspettative degli investitori. Musk ha confermato l’intenzione di produrre annualmente due milioni di Cybercab, riconoscendo però una storia di previsioni eccessivamente ottimistiche. Il futuro di Tesla è intrinsecamente legato al ciclo dell’IA, un fattore cruciale per la performance delle azioni, ora realisticamente previsto per il 2026.

Resto fiducioso che Tesla lancerà il servizio di robotaxi nei prossimi due anni e che potremmo già vedere un veicolo dedicato a questa funzione entro agosto 2026. È possibile che Elon Musk, durante il Robotaxi Day, abbia volutamente adottato un approccio più cauto sulle tempistiche, puntando a riservare sorprese positive. Le nostre fonti indicano che la data di inizio produzione dei Cybercab non rappresenta un limite per il business dei robotaxi, i quali potrebbero iniziare a operare molto prima del previsto.

Tesla: Un Ritorno delle Margini Cruciali nel Q3

Nonostante il report del terzo trimestre presenti un quadro misto, Tesla ha registrato un significativo miglioramento nei margini, un aspetto cruciale per l’azienda. Grazie alle ottimizzazioni dei costi, i margini lordi nel settore automotive hanno consentito di riportare i margini operativi oltre la soglia del 10%.

Perché sottolineo continuamente questo aspetto? Perché, dal punto di vista puramente automotive, considero i margini il vero vantaggio competitivo di Tesla. Certo, la Cina è nota per la sua capacità di produrre a costi contenuti, ma costo e margine sono metriche distinte. E, in ogni caso, la concorrenza è indietro rispetto a qualsiasi auto potenzialmente competitiva; come già detto, il vero concorrente non è l’automotive in sé.

Tesla non è semplicemente un produttore di auto elettriche, ma un leader nella robotica e nell’intelligenza artificiale.

Gli investitori seguiranno con interesse l’evoluzione dei margini trimestre dopo trimestre, ma è nel segmento AI e Robot che si concentrano le loro aspettative.

È vero, però, che il ripristino dei margini ha un impatto positivo sul valore delle azioni nel breve termine, mantenendo la sua rilevanza finché non emergerà una fonte di ricavi sostenibile dai robotaxi. Questo è particolarmente importante per quegli investitori che analizzano le metriche economiche per valutare un titolo.

Osservando con attenzione i fondamentali di Tesla, il TPRI ha saputo capitalizzare l’aumento delle azioni dal 2019, uscendo al picco nel primo trimestre del 2021. Attualmente, la società continua a monitorare le performance di Tesla, avendo recentemente condiviso con i membri premium alcuni punti di acquisto.

Se desideri ricevere aggiornamenti sui nostri nuovi acquisti, ti invitiamo a contattare uno dei nostri consulenti o a visitare la pagina dei nostri servizi qui.

Nota: Il TPRI conduce ricerche e formula conclusioni per il proprio portafoglio. Le informazioni condivise con i lettori non garantiscono performance delle azioni né costituiscono consulenza finanziaria. È consigliabile consultare il proprio consulente finanziario prima di investire in titoli delle aziende menzionate in questa analisi. Al momento della stesura, il TPRI possiede azioni TSLA e potrebbe detenere titoli mostrati nei grafici.