Un rapido aggiornamento prima di iniziare.

Tutti i titoli del nostro portafoglio tematico tecnologico THÉMA hanno registrato un rimbalzo significativo, tra il 10% e il 30%, dai recenti minimi.

Le size adeguate al rischio per trade, una gestione attiva focalizzata sui titoli con maggior peso in portafoglio, una selezione rigorosa di leader di mercato e la fiducia basata su dati ed evidenze – le solide fondamenta del nostro modello – stanno portando i frutti sperati. Questo, nonostante il pesante sell-off che ha messo sotto pressione anche gli investitori più esperti e i titoli più solidi del mercato, inclusi quelli nel nostro portafoglio. Ora che i mercati sembrano aver trovato un fondo, crediamo che questo possa essere l’inizio di un rally su cui vale la pena puntare.

Abbiamo circa il 70% di liquidità pronta per essere investita.

Se vuoi costruire il tuo portafoglio tematico tecnologico, accedere al modello di investimento R.A.P.T.O.R. e affrontare il prossimo crollo di mercato con la serenità che hanno vissuto i nostri clienti, sfruttando al massimo le opportunità della quarta rivoluzione industriale, clicca qui e parla con un nostro consulente.

—

L’arte di pensare controcorrente può portarti alla ricchezza.

Essere contrarian, però, non è sufficiente.

Investire è l’arte di pensare contrarian e avere ragione.

Probabilmente hai visto uno di quei video su YouTube: un tizio con una camicia stirata e un sorriso da venditore ti promette che comprando un ETF o costruendo il “portafoglio perfetto” raggiungerai la libertà finanziaria in maniera passiva, andando in pensione mentre i dividendi si prendono cura delle tue spese fisse.

Magari ti ha anche detto che basta iniziare con 100 euro al mese e lasciare che il tempo faccia la magia.

Ma c’è un problema: questa favola è spesso una semplificazione che non regge alla prova dei fatti.

Viviamo in un’epoca in cui i consigli finanziari piovono come commenti sul tempo, e c’è un ritornello che senti ovunque: investi in un fondo indicizzato, lascia passare qualche decennio e ti ritroverai ricco. È una promessa allettante, avvolta nell’idea di una pensione serena conquistata senza fatica, una vita di lusso e un finale degno di Hollywood.

Ma è davvero così semplice, o ci hanno intrappolati in un’illusione collettiva?

Il mercato azionario, con i suoi grattacieli scintillanti e il caos frenetico delle sale trading, è da sempre un’icona di ricchezza e potere. Nei film e nei media – hai presente The Wolf of Wall Street? – lo dipingono come il terreno di caccia dei milionari, dove un investimento azzeccato ti proietta nell’olimpo dei ricchi.

La storia è irresistibile: metti i tuoi soldi, aspetti tranquillo e lasci che l’interesse composto faccia il suo miracolo. È qui che si fa strada il pensiero controcorrente, quello che Humphrey B. Neill esalta in The Art of Contrary Thinking:

“Quando tutti condividono la stessa convinzione, è quasi certo che tutti sbaglino.”

Se il mondo intero si affida ciecamente a un investimento passivo e diversificato – un fondo indicizzato, quattro ETF settoriali, altri quattro geografici, un pizzico di BTP – non è forse arrivato il momento di dubitare di tutto?

Odio essere portatore di cattive notizie, ma investire probabilmente non ti renderà ricco. Conosco ricchi investitori in ogni dalla USA all’Asia, e nessuno di questi si è arricchito in questo modo, e questo perché la gente non si arricchisce “investendo”.

Lascia che mi spieghi.

Storicamente, il mercato ha registrato un rendimento medio annuo di circa il 7%. È un tasso discreto, ma non basta per diventare ricchi. L’interesse composto è una delle forze più potenti dell’universo, ma di solito non genera ricchezza fino a molto più avanti nella vita.

Prima di tutto, mettiamoci una mano sul cuore: ti ho raccontato una mezza bugia. Sì, investire può renderti ricco e, se lo sei già, può moltiplicare il tuo capitale più di qualsiasi altro business al mondo – ma solo se non fai l’errore di pensare di stare investendo mentre in realtà stai solo risparmiando o, peggio, giocando alla roulette della scommessa mentre pensi di investire.

Non è una sfumatura da poco: è la linea che separa un futuro di tranquillità finanziaria da uno che marcisce nella mediocrità.

Investire, Risparmiare, Speculare: mettiamoci d’accordo

Da qui in avanti, quando dico che investire non ti renderà ricco, sto parlando di ciò che la maggior parte considera investire ma che, in realtà, è solo risparmiare.

Perché il vero investimento può invece condurti alla ricchezza, se sai come farlo. Risparmiare – ciò che troppi scambiano per investire – può metterti al riparo dall’inflazione o far crescere i tuoi risparmi a rilento, ma non ti porterà mai alla ricchezza.

Chi ti dice il contrario non sta dicendo tutta la verità. La ricchezza si forgia con investimenti veri, non con il risparmio. Sì, investire può renderti ricco, ma solo se smetti di vedere l’investimento come quel mito rassicurante che ti hanno sempre propinato.

E allora, perché ci caschiamo ancora?

Perché è più facile abbandonarsi ai sogni che affrontare la realtà nuda e cruda.

Investire, nel suo senso più puro, è scegliere una strategia a lungo termine e seguirla con una disciplina che non vacilla mai. Non significa incatenarsi a un titolo per decenni senza motivo, né tantomeno inseguire ogni trend come un’ape impazzita solo perché il mercato ti volta le spalle o perché vuoi vedere il saldo crescere ogni santo giorno.

Molti si guardano allo specchio convinti di essere investitori, ma la verità è che spesso stanno solo accantonando risparmi o buttandosi in scommesse mascherate da strategie.

Gli studi non mentono: puntare su ETF o fondi indicizzati è più un parcheggio sicuro per i tuoi soldi, un modo per galleggiare sulla corrente del mercato senza mai osare superarla. Scommettere, zamiast, è un altro film: mollare tutto al primo calo del 10%, pensando di essere più furbo degli altri e di poter saltare sul carro vincente altrove, è un biglietto di sola andata per il disastro, non per la ricchezza.

Investire, come ci mostra Warren Buffett, è avere una strategia limpida e portarla avanti anche quando i mercati tremano.

Risparmiare è infilare i tuoi soldi in strumenti come ETF o fondi indicizzati, accontentandoti di un rendimento prevedibile e modesto, più vicino a proteggere ciò che hai che a farlo esplodere.

Scommettere è correre dietro a guadagni veloci – tipo spostare tutto in Germania perché sta surclassando gli USA – ma nove volte su dieci finisci con un pugno di mosche.

Perché quello che chiamano “investire” non ti porta alla ricchezza?

Il sogno dell’interesse composto – e il suo inevitabile limite

I consulenti finanziari lo presentano come una verità assoluta: come l’unica strada affidabile verso la ricchezza. L’interesse composto è stato definito l’ottava meraviglia del mondo, e non a caso.

Il meccanismo è lineare: investi, incassi interessi, e quegli interessi generano a loro volta altri interessi – col tempo, anche pochi risparmi possono lievitare in un capitale notevole.

Investi 500 dollari al mese in un ETF che replica l’S&P 500 e in 30 anni arrivi a un milione. Con 700 dollari, scendi a 27 anni. Con 1000, a 23.

È semplice, diversificato, sicuro e batte il 99% delle strategie umane. Eppure non è tutto oro ciò che luccica: questo sogno di rendimenti passivi richiede decenni, e non tutti hanno il tempo o la volontà di aspettare.

Ci sono due ragioni fondamentali, spesso nascoste, per cui il “classico investire” non funziona.

Primo, se parti con poco, resti con poco.

Vuoi un guadagno decente, magari pari a uno stipendio medio di un lavoro tradizionale? Ti serve almeno 1 milione di euro messi in strumenti a basso rischio, come obbligazioni, fondi indicizzati o ETF “sicuri”.

Con un rendimento medio del 4-5% annuo, arrivi a 40-50 mila dollari l’anno. Non proprio una cifra da capogiro.

Se parti con appena 10.000 euro di investimento ogni anno, o 833.33 euro al mese, preparati a una realtà ancora più scoraggiante: nemmeno la tanto decantata magia dell’interesse composto ti porterà lontano. Dopo 40 anni di pazienza, il tuo investimento arriva a 270.791 euro, ovvero un rendimento passivo di appena 6.770 euro all’anno.

Non so tu, ma io non conosco nessuno che riesca a vivere di rendite passive con 6.770 euro l’anno – di certo non è la strada per la ricchezza.

Quello che il mondo chiama “investimento” – e che in realtà è risparmio – dà frutti significativi solo a chi ha già un capitale robusto da far fruttare. Secondo, i rendimenti sicuri non brillano: 3-7% annuo nei giorni migliori, con index fund o obbligazioni.

Se vuoi di più devi alzare la posta e accettare il rischio, cioè investire davvero. Un rendimento basso e garantito è risparmio; un rendimento alto e incerto è investimento.

Non è un’opinione: è matematica pura.

L’industria del risparmio gestito si basa su un presupposto fondamentale:

I risparmi devono già esistere.

Non è un settore progettato per chi parte da zero o per chi sogna di accumulare ricchezza con il tempo, magari un giorno. È invece un mondo costruito per chi ha già soldi, per i ricchi, per coloro che possiedono abbastanza da poter vivere di rendita senza dover lavorare per costruirsi un patrimonio.

In questo settore, il risparmio quindi non è un trampolino verso la ricchezza, ma uno strumento per proteggere e far crescere lentamente ciò che già possiedi e proteggerti dall’inflazione.

L’industria del risparmio gestito non è pensata per chi sogna di scalare la montagna partendo dal nulla, bensì per chi è già in cima e vuole restarci, o al massimo consolidare la propria posizione.

Se entri in questo mondo con poche risorse, sperando di trasformarle in una fortuna, ti stai illudendo: non è stato progettato per questo. È un servizio per chi ha già un benessere economico da amministrare, non per chi lo desidera e basta.

Per esempio, Investopedia riporta che il fondo hedge medio ha una soglia di ingresso di circa 500.000 euro. Questo taglia fuori automaticamente chi non ha già a disposizione una somma consistente, dimostrando che questi prodotti sono creati per investitori con patrimoni significativi.

Oppure considera i fondi obbligazionari italiani: secondo i dati di Assogestioni, negli ultimi 10 anni il loro rendimento medio annuo è stato del 2,5%. Un numero positivo, certo, ma troppo modesto per chi vuole costruire capitale partendo da zero; è invece ideale per chi cerca di preservare o incrementare con calma un patrimonio già esistente.

In sintesi, l’industria del risparmio gestito è un gioco per chi possiede già i mezzi, per chi ha “già vinto la partita” della ricchezza.

Se il tuo scopo è moltiplicare il tuo patrimonio, a prescindere dalla sua dimensione – questi strumenti classici non sono il luogo dove cercare: quello che tu chiami investimento è il modo in cui si gestiscono risparmi, non si creano dal nulla.

Per quello serve investire – nel modo in cui lo intendiamo noi – e ti spiego perché.

Come si fa a investire davvero?

E qui entra in gioco la strategia: con il factor investing, come facciamo nel portafoglio THEMA e nel Modello R.A.P.T.O.R., non ci limitiamo a seguire il mercato, lo superiamo, sfruttando fattori come crescita, momentum e qualità. Questo è investire: una scienza radicata nei dati, non una lotteria.

Se invece sogni un portafoglio “all weather” alla Ray Dalio, con un po’ di tutto dentro, stai risparmiando, perché il tuo traguardo è replicare il benchmark, non batterlo.

Con THEMA puntiamo a un CAGR del 25% o più, perché è così che si costruisce ricchezza vera, non solo si preserva. Pensare controcorrente significa affidarsi alla scienza dei mercati, non al rumore di fondo.

Guarda questa tabella:

Come il grafico precedente, mostra che un investimento di $1M con un rendimento del 5% annuo per 40 anni genera un profitto netto di $2,024,235 (+202.4%), ma solo $1,477,126 (+147.7%) in termini reali, dopo tasse e inflazione.

Questo dà forza alla mia provocazione: investire non ti renderà ricco, non con il “classico investire” almeno. Per riuscirci, devi adottare un approccio controcorrente, che miri a rendimenti ben più alti, come un 25% di CAGR.

Il punto è che per puntare a questi rendimenti devi accettare i limiti di ogni strategia: ci sono momenti in cui l’obiettivo è farti ricco, e altri in cui il suo ruolo cruciale è proteggerti, tenendoti lontano dai guai e dalle tue stesse scelte impulsive.

Molti investitori non lo afferrano: in un buon anno ci sono solo 2-3 finestre d’oro – ognuna di 6-12 settimane – in cui i mercati esplodono di momentum e le opportunità spuntano come funghi. La vera ricchezza nei mercati si costruisce stando fermi per il 50%-70% del tempo: è in quei momenti di attesa che si vince tutto.

Essere contrarian significa anche questo: investire non è sinonimo di essere sempre dentro il mercato. È avere gli strumenti giusti e sapere cosa funziona davvero, grazie a studio e dati. La tanto celebrata psicologia degli investitori si riduce a una cosa semplice: riconoscere che esistono solo 2-3 momenti all’anno in cui accelerare a tavoletta e che, per il resto, devi sapere quando rilasciare l’acceleratore e quando frenare, soprattutto quando il mercato si muove lateralmente.

So che ti stai chiedendo: “Vabbè, facile a dirsi. Ma chi lo sa quando uscire?”.

Capisco il dubbio, ed è una domanda legittima. Io stesso ho dedicato oltre un decennio a perfezionarmi, come “maestro” – un vero master – di questa pratica. Parlo della gestione del rischio attraverso tecniche come il position sizing e i profitti parziali, che ti permettono di navigare queste fasi con precisione e sicurezza.

A seconda dei tuoi obiettivi e del tuo portafoglio, puoi decidere se sfruttare queste fasi di stallo per uscire – quello che noi chiamiamo Swing, o investimento di medio termine – oppure restare dentro, con un approccio che noi definiamo Positioning, da cui deriva il nostro Trend Positioning, un investimento di lungo termine.

“You cannot get rich with a weathervane.”

Warren Buffett ce lo spiega perfettamente:

“Non puoi arricchirti seguendo una banderuola.”

La sua ricchezza non viene dal seguire ogni capriccio del mercato, ma dal pensare in modo diverso, controcorrente. Non dovresti mai scegliere i titoli da comprare o decidere quando entrare o uscire dal mercato basandoti su ciò che pensano gli altri. Eppure, è proprio quello che in tanti hanno fatto durante il ritracciamento del primo trimestre del 2025, lasciandosi trascinare dal panico collettivo.

Un sondaggio non ti farà ricco a Wall Street. Il pensiero collettivo è il vero ostacolo alla ricchezza. Non ci si arricchisce seguendo il vento del mercato, ma pensando diversamente.

Realtà: tempo, volatilità, rischio e inflazione

Come abbiamo visto, quando parliamo di investimenti passivi o risparmio, il tempo è il primo muro, intrecciato alla volatilità.

Così come abbiamo visto che il mercato non è una scala matematica che sale dritta: è un ottovolante, con giravolte spesso brutali.

Prima del 2020, i volumi di scambio erano un ruscello di campagna rispetto al fiume in piena di oggi: pensa ai 2 miliardi di dollari giornalieri scambiati sull’S&P 500 negli anni ’90 contro i 400 miliardi attuali, alimentati dal boom del trading online, dalle opzioni 0DTE, dalle criptovalute e da strumenti speculativi che flirtano con il confine del gioco d’azzardo.

E non illuderti che questo rallenti. Al contrario, con le nuove regolamentazioni sugli ETF di Bitcoin e un mercato sempre meno regolamentato – grazie a governi che strizzano l’occhio al libero mercato – i volumi non faranno che crescere.

È un mondo diverso, trasformato dalla tecnologia: solo chi si ostina a tenere occhi e mente chiusi può fingere di non vederlo. Le medie storiche lisciano i crolli, ma la vita reale non concede sconti.

Investi a 30 anni con l’idea di ritirarti a 60: chi ti assicura che quel giorno il mercato non replichi il 2000, il 2008 o il 2022? Quanti hanno visto la pensione sfumare per un crollo improvviso?

La dura verità sull’inflazione: i tuoi soldi diminuiscono ogni giorno

E poi c’è l’inflazione, un ladro invisibile che erode il valore di ciò che possiedi. Un milione sulla carta può valere la metà quando finalmente lo tocchi. Lo abbiamo visto nella tabella qua sopra.

In Italia, le stime ufficiali per il 2025 parlano di un’inflazione tra l’1,8% e il 2%, ma non lasciarti ingannare: siamo già arrivati al 5,7% in passato recente. Negli ultimi 30 anni, la media si è assestata al 2,2%, un ritmo lento ma inesorabile.

Poi, dal 2021, è esplosa, toccando il 9% nel 2022. Fai i conti: con un’inflazione al 2%, il tuo denaro perde metà del suo potere d’acquisto in 30 anni; al 10%, bastano 7 anni per dimezzarlo. Immagina di investire all’8% per tre decenni: i tuoi 100.000 euro diventano 300.000, un trionfo apparente.

Ma in realtà con l’inflazione che morde, compri ciò che oggi vale 150.000. Non proprio un colpo da maestro, dopo anni di rinunce e crolli del -35%. Per vincere questa guerra serve un rendimento del 25-30% annuo – e non lo ottieni affidandoti ciecamente agli ETF, ma con una strategia affilata.

La differenza definitiva tra “risparmiare” e “investire”

Molti confondono i due. Metti soldi in un ETF o in aziende da dividendi? Quello è risparmiare con un rendimento, non investire.

Dal 1918, il mercato è cresciuto del 75.000% nominale, ma solo del 5.000% reale, con un CAGR del 4,07% dopo inflazione. Altro che il 10% tanto acclamato.

Guadagnare il 4% è preservazione, è protezione, non crescita.

E lo stesso vale per le strategie classiche dei grandi investitori, come i famosi Lazy Portfolios.

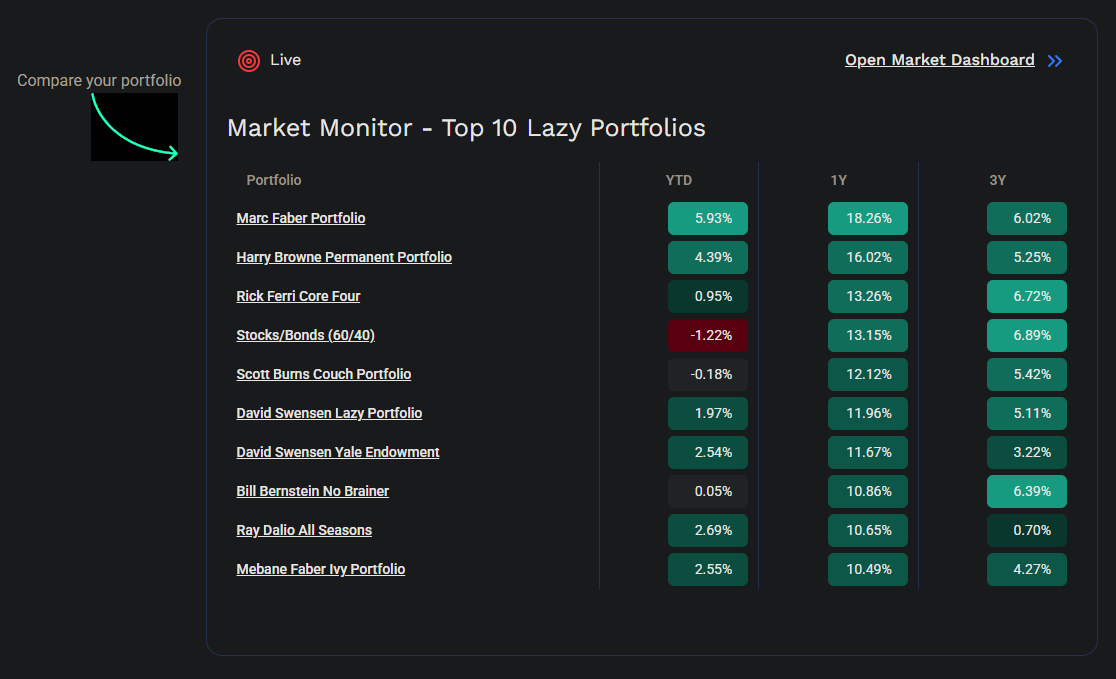

Guarda i dati qui sotto:

Questa tabella mostra i rendimenti dei 10 Lazy Portfolios più noti, strategie di investimento passivo promosse da nomi come Ray Dalio, Marc Faber e Harry Browne.

Guarda il confronto tra YTD e 3 anni: nel 2025, un anno duro per i mercati, il YTD mostra risultati modesti, con il Marc Faber Portfolio al +5,93% come migliore e il Stocks/Bonds 60/40 al -1,22% (Aaaaah, la diversificazione).

L’S&P 500, nello stesso periodo, è a +58% nel suo bull market attuale – un dato che, se annualizzato, è comunque inferiore alla media storica di un bull market (+192%). A 3 anni, però, in un bull market fortissimo, i rendimenti annualizzati medi di questi portafogli si fermano intorno al 5%, con il migliore (Stocks/Bonds 60/40) al 6,89% e il peggiore (Ray Dalio All Seasons) a un misero 0,70%.

Questo è ben al di sotto del 10-11% annuo che l’S&P 500 offre a lungo termine, e lontanissimo dal 25-30% necessario per costruire ricchezza vera. I numeri parlano chiaro: anche in un anno difficile come il 2025, queste strategie possono sembrare una protezione, ma nel lungo termine sottoperformano sempre, perché sono approcci di risparmio, non di investimento.

Sono strategie per preservare, non per creare ricchezza – se parti con poco – o moltiplicarla, se parti già da un capitale di qualche milione.

Qui sta il trade-off: o scegli strategie classiche come queste, sperando di sovraperformare – o almeno di limitare le perdite – quando i mercati crollano, rinunciando però ai grandi profitti del 25-30% annuo; oppure punti a quei profitti, accettando che in momenti difficili come il primo trimestre del 2025 potresti soffrire un po’, ma con le strategie giuste, come quelle di THEMA e RAPTOR, puoi comunque proteggere il rischio.

Il vero investimento punta a un 25-30% annuo, e con THEMA lo facciamo sfruttando i fattori che muovono i mercati. Pensare controcorrente significa smettere di seguire il gregge e agire con intenzione.

Molti confondono i due.

Metti soldi in un ETF o in aziende da dividendi? Quello è risparmiare con un rendimento, non investire.

Dal 1918, il mercato è cresciuto del 75.000% nominale, ma solo del 5.000% reale, con un CAGR del 4,07% dopo inflazione. È preservazione, non crescita.

Il vero investimento punta a un 25-30% annuo, e con THEMA lo facciamo sfruttando i fattori che muovono i mercati. Pensare controcorrente significa smettere di seguire il gregge e agire con intenzione.

Correzioni e opportunità. Il mercato non è tuo avversario, ma solo se pensi Contrarian

L’attuale bull market dell’S&P 500 segna un +58%, ben lontano dalla media storica del +192%.

Eppure, il mercato non è una salita costante: scende il 30-40% del tempo, un prezzo inevitabile per quel rendimento a lungo termine del 10-11%.

I numeri lo confermano: solo il 20% dei ritracciamenti del 5% si trasforma in un -20%, e un bear market medio affonda del 41,3%. Ma gli investitori reagiscono ogni volta come se fosse l’apocalisse.

Questo perché sono risparmiatori e non investitori, come abbiamo visto con i Lazy Portfolios: si accontentano di rendimenti modesti, temendo le correzioni invece di sfruttarle. Non si tratta solo di scegliere i titoli giusti, ma di tenere le emozioni a bada.

Ci vuole fede nel modello – e con R.A.P.T.O.R., quella fede poggia su dati solidi, non su illusioni.

La fede nel modello, però, non è cieca ostinazione: devi restare sulla barca quando le onde si alzano, senza abbandonarla al primo scossone.

Questo non significa restare investiti al 100% mentre il mercato crolla del 50% – sarebbe follia. Vuol dire non perdere la bussola, non zigzagare come un’ape impazzita in cerca del prossimo fiore da saccheggiare, ma servire con disciplina la tua regina: la strategia madre.

Nel nostro approccio, l’investimento attivo regna sovrano. Attivo non è sinonimo di stock picking – quello è solo un pezzo del puzzle. Investire attivamente significa sapere dove collocare il capitale in base ai temi di mercato e, soprattutto, dominare il rischio. Disinvestire nei momenti di crollo è una delle leve per farlo, ma non mi dilungherò qui: è un tema sviscerato nella lettera “OR” del RAPTOR – Orchestration – che già conosci.

Prendi il controllo: investi, risparmia di più, pensa diversamente

A questo punto, non fraintendermi: non sto dicendo che uno sia meglio dell’altro. Non è affatto così, e non deve passare questo messaggio. Nessun buon padre di famiglia si sognerebbe di investire senza prima aver risparmiato. Se però sei un folle come me – senza figli, senza famiglia, con il sogno di diventare un’icona dei mercati a 25 anni, pronto a mollare tutto, trasferirti a Londra e imparare dai migliori al mondo – allora è un altro discorso. Ma non tutti sono come me, né devono esserlo.

Il punto è semplice: devi risparmiare e investire.

Quello che non devi fare è confondere il risparmio con l’investimento, né l’investimento con una scommessa.

Per questo non ci vediamo come un’alternativa a nessuno, ma come un compagno di viaggio finanziario, al fianco dei veri consulenti per la tua tranquillità finanziaria.

Investire significa prendere il controllo. Risparmiare di più accelera il processo – più capitale iniziale hai, più l’interesse composto può lavorare per te – ma il risparmio da solo non basta: devi investire attivamente. Il mercato azionario è uno strumento, non la soluzione.

Un ultimo consiglio: applica il pensiero contrarian anche oltre i mercati.

Mi fermo qui, perché rischio di sommergerti con troppe idee e possibilità, e non voglio che ti senta sopraffatto. Ma prima di salutarci, voglio lasciarti con un ultimo spunto: il pensiero controcorrente che applichiamo agli investimenti con THEMA e RAPTOR può trasformarsi in una chiave per affrontare anche altre sfide della tua vita finanziaria.

Immagina di adottare lo stesso approccio scientifico e strategico che usiamo per battere il mercato: invece di seguire il gregge, inizia a ragionare in grande e crea strategie che ti permettano di affrontare le complessità della gestione finanziaria – o persino di automatizzarle – con la stessa intenzione e disciplina che mettiamo nei nostri portafogli.

Ecco tre modi per pensare controcorrente, ispirati a ciò che abbiamo visto oggi:

– Non seguire le strategie classiche solo perché sono popolari: come abbiamo visto con i Lazy Portfolios, anche i “grandi investitori” spesso si limitano a preservare, non a creare ricchezza. Cerca approcci attivi, come il factor investing, che sfruttano i dati per puntare a rendimenti del 25-30% annuo, invece di accontentarti del 5% medio.

– Accetta il rischio, ma gestiscilo con strategia: non lasciare che la paura delle correzioni ti paralizzi, come fanno i risparmiatori che reagiscono a ogni calo come se fosse la fine. Con un modello solido come R.A.P.T.OR., puoi restare sulla barca durante le tempeste, sapendo che i dati – non le emozioni – guidano le tue scelte.

– Guarda oltre i rendimenti nominali e batti l’inflazione: un rendimento dell’8% può sembrare un trionfo, ma con un’inflazione al 5,7% stai perdendo valore reale. Pensa in modo diverso: punta a rendimenti che superino l’erosione del potere d’acquisto, costruendo una strategia che non si limiti a seguire il mercato, ma lo affronti con intenzione.

Spero che questa newsletter ti sia stata utile e che ti abbia dato qualche spunto interessante da mettere in pratica. Non vediamo l’ora di sapere come applicherai il pensiero controcorrente – nei mercati e oltre!

Pronto a trasformare il tuo approccio finanziario? Parla con un nostro consulente e scopri come far parte del RAPTOR – la chiave per investire attivamente e battere il mercato con un metodo scientifico. Clicca qui per prenotare una consulenza gratuita.

E se vuoi continuare a sfidare il consenso insieme a noi, seguimi sui social: condivido strategie, analisi di mercato e spunti per pensare diversamente ogni giorno. Mi trovi su X, Instagram, LinkedIn e nel nostro gruppo Facebook – unisciti alla nostra community di oltre 3000 investitori controcorrente!

Head Of Research

Ogni lunedì alle 19:00, il team del T/P Reasearch tiene il TP Future Insight,un webinar per trader e investitori focalizzato sulla consapevolezza di medio-lungo termine del mercato e ricerca sui leader tematico tecnologici. Per partecipare al prossimo, clicca qui.

Nota: Il TPRI conduce ricerche e formula conclusioni operative per il proprio Portafoglio Tematico Tecnologico THÉMA . Le informazioni condivise con i lettori non garantiscono performance delle azioni né costituiscono consulenza finanziaria. È consigliabile consultare il proprio consulente finanziario prima di investire.Vi invitiamo a fare le vostre analisi prima di acquistare azioni delle società eventualmente citate nei nostri canali.

Letture consigliate:

Tesla: I Margini Ai Massimi per il Leader nell’AI

MEMOS DA GIAN MASSIMO USAI: La Rivoluzione delle Criptovalute e la Nuova Era dell’Investimento

Nvidia: Blackwell e il Data Center da 200 miliardi di dollari

$NVDA diventerà un’azienda da 10 TRILIONI di capitalizzazione

Le azioni di Palantir salgono grazie alla piattaforma di intelligenza artificiale