La maggior parte degli investitori retail sottoperforma l’S&P 500 non perché sceglie titoli sbagliati, ma perché compra e vende sistematicamente nel momento sbagliato. Il problema che deve essere risolto non è l’accesso all’analisi o la mancanza di opportunità.

È il divario comportamentale tra sapere cosa fare e farlo davvero quando costa emotivamente.

Carl Richards ha quantificato questo costo in un concetto: il gap tra il rendimento dichiarato di un fondo e il rendimento reale degli investitori che lo possiedono. Un fondo produce 9% annualizzato su dieci anni attraversando la volatilità: +23% un anno, +4% il successivo, +12%, poi -8%, poi +11%. Il denaro entra massivamente dopo il +23%. Il denaro esce durante o dopo il -8%.

Questo pattern si ripete con precisione matematica in ogni ciclo di mercato.

I dati Dalbar mostrano chiaramente l’entità del problema: su un orizzonte di 20 anni, l’investitore medio di lungo termine “passivo” ha ottenuto un rendimento annualizzato del 2,6%, contro il 7,8% dell’S&P 500, con un divario di 5,2 punti percentuali all’anno. Altri report mostrano sottoperformance ancora peggiori: 6,1 punti percentuali annui su 20 anni.

Su un capitale iniziale di €100.000, quel divario si traduce in circa €472.000 di differenza in 20 anni.

Non per le commissioni.

Non per errori di stock picking.

Ma per decisioni prese nel momento sbagliato, sotto pressione emotiva.

Eppure, anche in Italia, vedo ancora un’attenzione ossessiva sulle commissioni, spesso alimentata da un’impostazione miope di parte dell’industria. Come se ridurre lo 0,1% di costi su un rendimento del 2,6% fosse la vera leva strategica, invece di affrontare il problema centrale: come costruire un processo che permetta di catturare il rendimento del mercato nel tempo.

Noi è su questo che lavoriamo. Non ti serve un’altra opinione. Ti serve una struttura che regga quando il mercato ti mette sotto pressione.

Per questo il nostro lavoro di ricerca segue 3 obiettivi chiari.

Educare. E no, non significa “formare” nel senso accademico. Non significa tornare a studiare o imparare formule. Significa scomporre i temi dai primi principi (first principles), togliere complessità inutile e ricostruire il ragionamento in modo che tu capisca cosa stai davvero facendo quando investi.

Contestualizzare. Perché un dato isolato non vale nulla. Conta dove siamo nel ciclo, quali forze strutturali sono in gioco, quali incentivi stanno guidando i prezzi e spiegare perché conta oggi in un mondo che sta cambiando

Analizzare. aiutare individui, consulenti, investitori e gestori a prendere decisioni informate in autonomia. Non per dirti cosa comprare, ma per aiutarti a prendere decisioni in autonomia, con un framework che ti protegga dai tuoi stessi impulsi.

Dalbar pubblica questa analisi da 30 anni. Ogni anno conferma la stessa verità: gli investitori retail sottoperformano sistematicamente i mercati. Il report 2025 – uno dei mercati più forti degli ultimi 20 anni – non ha fatto eccezione. Il problema non è nuovo. Non è temporaneo. Non è causato da condizioni di mercato particolari.

È strutturale alla natura umana.

Questo è il punto che la maggior parte delle persone non capisce o non vuole accettare.

Il problema non è essere investitori di lungo termine. Il problema è non capire cosa significa veramente essere un investitore di lungo termine e soprattutto quali sono i rischi reali dell’investimento passivo.

Gli esseri umani sono troppo emotivi, hanno troppi bias cognitivi, e prendono decisioni frequentemente al di fuori di un framework disciplinato e stabilito. Alla fine della giornata, ascoltiamo troppo “l’istinto”. Per essere un investitore di lungo termine di successo, serve abitare esattamente i tratti opposti: approccio dispassionato alle decisioni di investimento, processo disciplinato, assenza di emozione e bias.

Ovviamente, è più facile a dirsi che a farsi.

Quando qualcuno dice “sono un investitore di lungo termine”, nella maggior parte dei casi intende “ho intenzione di tenere questi investimenti per molto tempo”. Ma questa definizione ignora completamente la parte difficile. Essere investitori di lungo termine non significa semplicemente non vendere. Significa non vendere quando ogni fibra del tuo corpo ti urla di vendere. Significa restare investito durante un drawdown del 30%. Significa guardare il tuo portafoglio perdere $300.000 in sei mesi e non fare nulla. Significa vedere il tuo vicino diventare ricco con l’investimento dell’anno mentre tu tieni posizioni che stanno sottoperformando, e non cambiare strategia.

La trappola dell’investimento passivo è credere che “passivo” significhi facile. L’investimento passivo fatto correttamente richiede più disciplina emotiva dell’investimento attivo, non meno. Perché nell’investimento attivo almeno hai l’illusione del controllo.

Puoi fare qualcosa, puoi aggiustare, puoi muoverti. Nell’investimento passivo devi letteralmente sederti e guardare senza fare nulla mentre il mercato fa quello che vuole. Questo è psicologicamente devastante per la maggior parte delle persone.

Il rischio reale dell’investimento passivo, quindi, non è il rischio di mercato. È il rischio comportamentale: comprare un ETF sull’S&P 500 o l’MCSI World con l’intenzione di tenerlo per 20 anni, e poi venderlo dopo il primo drawdown del 25% perché “le cose sono diverse questa volta”. A quel punto avresti fatto meglio a non investire affatto, perché hai cristallizzato perdite che, se fossi rimasto investito, sarebbero state recuperate nel ciclo successivo.

Richards ha capito tutto questo quando era ancora un giovane consulente finanziario. Era stato formato per selezionare fondi comuni. Conosceva perfettamente i criteri: rendimenti aggiustati per il rischio, Sharpe ratio, coerenza dei risultati, qualità del gestore, filosofia di investimento. Sapeva analizzare i numeri. Sapeva confrontare le metriche.

Dopo anni di lavoro, però, si è accorto di una verità che nessuno gli aveva insegnato: la qualità della scelta del fondo era irrilevante se l’investitore non riusciva a restare investito nei momenti difficili. Il problema non era la selezione. Era la permanenza. Non era l’analisi. Era il comportamento.

Warren Buffett lo dice da decenni con un’altra formulazione: “leggere e studiare è fondamentale, ma la maggior parte delle persone non lo farà. L’informazione è gratuita e abbondante. L’azione disciplinata no. La ricchezza richiede esecuzione paziente, non accesso a consigli gratuiti.”

E aggiunge un punto ancora più scomodo: “se la storia passata fosse tutto ciò che serve, le persone più ricche del mondo sarebbero i bibliotecari. Il fatto che un consiglio sia gratuito e pubblicato su un giornale non gli conferisce alcun vantaggio competitivo. Se è accessibile a tutti, non è un edge (un vantaggio ndr).”

È lo stesso motivo per cui non rispondo pubblicamente a domande del tipo “cosa ne pensi di questo titolo?” e non rispondo nemmeno ai clienti che mi chiedono “cosa devo fare del mio portafoglio?”. So perfettamente che venderebbe moltissimo. So che è quello che le persone vogliono sentirsi dire.

Ma dopo 15 anni di esperienza so anche un’altra cosa: ciò che gli investitori vogliono raramente coincide con ciò di cui hanno davvero bisogno.

Gli investitori vogliono una risposta. Ma hanno bisogno di un processo.

E noi lavoriamo sul secondo.

Questo è il primo grande costo invisibile dell’inazione: non è solo quello che non compri.

È quello che compri troppo tardi, che vendi troppo presto, che tieni fermo quando dovresti muoverti e che muovi quando dovresti stare fermo, è il processo che non rispetti. E il costo si accumula. Non linearmente. In modo composto. Anno dopo anno, decade dopo decade.

Negli ultimi tre, cinque, dieci anni, quanto ti è costato non avere un processo decisionale?

Non un’opinione. Non un’intuizione. Un processo. La domanda non è retorica. È matematica. E la risposta, per la maggior parte delle persone, è più dolorosa di quanto vogliano ammettere.

Prima di parlare di opportunità, dobbiamo essere brutalmente onesti su cosa stiamo cercando di ottenere.

“Fare soldi” è troppo vago. È troppo emotivo.

È il tipo di mentalità che ti porta a comprare MicroStrategy quando quota a 3x il valore del Bitcoin che detiene in bilancio, semplicemente perché sta salendo e tutti ne parlano.

E lo dico da investitore in MicroStrategy dal 2024.

Il punto non è se l’asset salirà ancora. Il punto è capire cosa stai facendo. Stai costruendo esposizione strategica a un megatrend? Stai comprando opzionalità su leva finanziaria e accesso ai mercati? Oppure stai inseguendo momentum travestito da tesi?

Se il tuo obiettivo è “fare soldi”, ogni prezzo che sale sembrerà una conferma. Ogni ribasso sembrerà un tradimento. E finirai per muoverti in base al rumore.

Un obiettivo serio ha parametri. Orizzonte temporale. Tolleranza alla volatilità. Tesi verificabile. Condizioni di uscita. Senza questo, non stai investendo. Stai reagendo.

E reagire non è una strategia.

Gli obiettivi reali in finanza sono più specifici e molto più noiosi:

Protezione del potere d’acquisto. Il denaro che hai oggi deve comprare almeno quanto compra oggi tra dieci, venti, trent’anni. Questo è il primo obiettivo. Non perdere contro l’inflazione. Sembra banale finché non capisci che storicamente, senza investire in asset rischiosi, questo obiettivo è quasi impossibile da raggiungere.

C’è un equivoco di fondo che quasi nessuno vuole affrontare.

Quello che la maggior parte delle persone chiama “investire” in realtà è risparmiare.

Mettere capitale in strumenti che rendono sistematicamente meno del mercato, o poco sopra l’inflazione, non è investimento nel senso economico del termine. È conservazione. È parcheggio. È gestione della liquidità con un leggero premio. Nulla di sbagliato in assoluto, ma chiamiamolo con il suo nome.

Investire significa allocare capitale in modo da ottenere una crescita reale nel tempo. Se il tuo rendimento è strutturalmente inferiore al rendimento medio del mercato azionario globale, non stai creando valore. Stai semplicemente accettando di rimanere indietro rispetto a chi assume rischio in modo disciplinato.

Il primo obiettivo non è “fare il colpo”. È molto più noioso e molto più serio: protezione del potere d’acquisto. Il denaro che hai oggi deve comprare almeno quanto compra oggi tra 10, 20, 30 anni. Non meno. Questo è il punto di partenza.

E qui nasce la frizione culturale.

Storicamente, senza esposizione ad asset rischiosi, questo obiettivo è quasi impossibile da raggiungere. L’inflazione erode lentamente ma in modo implacabile. Se rimani su strumenti ultra-conservativi per decenni, potresti non vedere grandi oscillazioni nominali, ma il tuo potere d’acquisto si contrae.

Eppure, nel dibattito pubblico, l’attenzione si concentra spesso su chi investe in asset più volatili, meno “accademici”, meno aderenti al manuale prudenziale. Si critica la speculazione. Si demonizza il rischio visibile.

Ma raramente si parla del rischio invisibile: il rischio di non crescere abbastanza.

Se metti capitale in qualcosa che rende meno del mercato in modo strutturale, non stai ottimizzando per crescita reale. Stai ottimizzando per comfort psicologico. E il comfort psicologico ha un costo. Nel lungo periodo, quel costo è composto.

Non sto dicendo che tutti debbano inseguire asset aggressivi o megatrend tecnologici. Sto dicendo che bisogna essere onesti nella definizione. Se l’obiettivo è solo non vedere oscillazioni, allora stai risparmiando. Se l’obiettivo è proteggere e far crescere il potere d’acquisto nel tempo, allora devi accettare una certa dose di rischio.

Il problema non è il rischio in sé. È il rischio non compreso. E il rischio maggiore, per molti, non è la volatilità. È la stagnazione.

Crescita reale del patrimonio. Non nominale. Reale. Al netto dell’inflazione, delle tasse, dei costi. Questo richiede assunzione di rischio. Non c’è modo di evitarlo. Ma quale rischio? Quanto rischio? Per quanto tempo? Queste sono le domande che contano.

Libertà di scelta per la famiglia. Non si tratta di acquistare una Ferrari. Si tratta di poter dire “sì” alle opportunità che contano quando si presentano. Educazione dei figli. Cambio di carriera. Supporto ai genitori. Resilienza durante le crisi. Questa libertà ha un prezzo, e quel prezzo è la disciplina di investimento oggi.

Riduzione dello stress decisionale. Paradossalmente, uno degli obiettivi principali di un buon sistema di investimento è ridurre il numero di decisioni che devi prendere. Perché ogni decisione è un’opportunità di sbagliare. Ogni decisione consuma energia mentale. Ogni decisione ti espone alla tua emotività.

Se non chiarisci questi obiettivi, ogni opportunità di mercato diventa rumore. Perché non sai per chi quella è un’opportunità. Un titolo che sale del 500% in un anno è un’opportunità? Dipende. Se hai un orizzonte di trent’anni e puoi sopportare un drawdown del 70%, forse sì. Se hai bisogno di liquidità tra due anni, assolutamente no. Ma quante persone hanno davvero definito queste variabili prima di investire?

L’orizzonte temporale e il vincolo di rischio non sono dettagli tecnici. Sono la mappa che ti dice dove puoi andare e dove non puoi. Senza quella mappa, stai solo reagendo agli stimoli esterni. E reagire agli stimoli esterni, nei mercati, ti porta sempre nello stesso posto: comprare alto e vendere basso.

Ora che sappiamo cosa stiamo ottimizzando, possiamo guardare al contesto. Ma attenzione: guardare al contesto non significa fare una rassegna di tutto quello che sta succedendo nel mondo. Significa costruire una mappa con pochi indicatori ripetibili, connessi a decisioni concrete.

Negli ultimi tre anni, abbiamo assistito a una sequenza straordinaria. Dopo il crollo del 2022, quando l’inflazione è esplosa e le banche centrali hanno dovuto alzare i tassi più velocemente di quanto chiunque si aspettasse, il mercato azionario è entrato in un periodo di forte stress. Il narrativo dominante era: “Tutto sta crollando. Le valutazioni erano troppo alte. La liquidità sta scomparendo. Questo è l’inizio di un mercato orso prolungato.”

E poi è successo qualcosa che ha sorpreso quasi tutti. Il mercato ha smesso di scendere. Ha iniziato a consolidare. E poi, lentamente ma sistematicamente, ha iniziato a salire. Non in modo uniforme. Non su tutti i titoli. Ma su un gruppo specifico di aziende che stavano dimostrando una cosa semplice: capacità di generare utili crescenti anche in un contesto difficile.

La concentrazione del mercato nelle cosiddette “Magnificent 7” (Apple, Microsoft, Alphabet, Amazon, Meta, Tesla, Nvidia) è stata interpretata da molti come una bolla. Come un segnale di rischio. Come la prova che il mercato era fragile e sostenuto solo da pochi nomi. Questa narrativa è stata ripetuta migliaia di volte. È diventata quasi un dogma tra i commentatori bearish.

Ma c’era un problema con questa narrativa: non era vera.

O meglio, era vera solo parzialmente e per un periodo limitato. Perché mentre tutti parlavano di concentrazione, quello che stava realmente accadendo era qualcosa di diverso. Alcuni di questi nomi hanno attraversato drawdown significativi durante il 2025. Meta è scesa a doppia cifra. Amazon è rimasta piatta per tutto l’anno. Microsoft ha raggiunto il picco a luglio e poi ha consolidato. Tesla ha avuto un crollo del 50% tra gennaio e marzo. Nvidia, dopo un rally esplosivo, è entrata in una fase di consolidamento.

E nonostante tutto questo, l’S&P 500 ha continuato a salire, chiudendo l’anno con un rendimento intorno al 17%. Come è possibile? Perché la concentrazione non era il problema. Il problema era la narrativa sulla concentrazione, che distraeva dal fatto che molte altre aziende stavano iniziando a contribuire al rialzo.

Il 13 dicembre 2025, trentacinque titoli dell’S&P 500 hanno fatto nuovi massimi a 52 settimane. Solo uno di questi era nel settore tecnologico. Gli altri erano banche, compagnie aeree, produttori di macchinari pesanti, società di abbigliamento, assicurazioni, acciaio. Walmart, Eli Lilly, Berkshire Hathaway, J&J, Bank of America, Wells Fargo, Caterpillar, Delta.

Questo non è concentrazione. Questo è l’opposto della concentrazione.

La mappa del contesto ci dice che siamo in una fase in cui il mercato sta ampliando la sua base di partecipazione. La liquidità, dopo essere stata ristretta per tutto il 2022 e parte del 2023, sta tornando. Gli utili aziendali stanno crescendo. La volatilità, sebbene presente, non è più il fattore dominante. E soprattutto, la psicologia del mercato sta passando da “paura di perdere tutto” a “paura di perdere l’opportunità”.

Per capire dove siamo oggi, dobbiamo capire come ci siamo arrivati. E la storia degli ultimi tre anni è una storia di paura, adattamento e sorpresa.

Nel 2022, dopo anni di rendimenti straordinari, il mercato ha affrontato una crisi di fiducia. L’inflazione, che per oltre un decennio era stata dormiente, è esplosa. I tassi di interesse, che erano stati a zero o vicino allo zero per anni, sono saliti rapidamente. Le valutazioni, che erano state sostenute da liquidità abbondante, sono state improvvisamente sottoposte a scrutinio.

La narrativa dominante era: “L’era del denaro facile è finita. Le aziende che hanno prosperato grazie ai tassi bassi ora soffriranno. Il mercato deve ri-prezzare tutto al ribasso.” E per un certo periodo, questa narrativa si è rivelata corretta. Il mercato è sceso. Molto. E gli investitori che avevano comprato ai massimi hanno subito perdite significative.

Ma poi è successo qualcosa che la narrativa non prevedeva. Le aziende di qualità hanno dimostrato resilienza.

Non tutte, ma molte. Le grandi aziende tecnologiche, invece di crollare come molti si aspettavano, hanno mostrato capacità di adattamento. Hanno tagliato i costi. Hanno migliorato l’efficienza. Hanno continuato a generare utili. E soprattutto, hanno dimostrato di avere vantaggi competitivi strutturali che i tassi alti non potevano erodere.

Questa è la dinamica psicologica che crea opportunità: quando il rischio percepito esplode, il prezzo spesso scende sotto il valore atteso. Gli investitori non stanno valutando razionalmente le probabilità. Stanno reagendo alla paura. E la paura è un meccanismo di mercato tanto quanto lo è un’emozione.

Il punto cruciale non è che il mercato ti frega. Il punto è che la tua reazione al mercato ti frega. Quando vedi un titolo scendere del 30%, la tua prima reazione istintiva non è “Questa è un’opportunità”. È “Devo uscire prima che scenda ancora”. E questa reazione, moltiplicata per milioni di investitori, crea pressione di vendita che fa scendere ulteriormente i prezzi, anche quando i fondamentali dell’azienda non sono cambiati.

Carl Richards ha capito questo molto presto nella sua carriera. E ha costruito il suo lavoro su un’idea semplice ma scomoda: aiutare gli investitori a riconoscere il pattern che li porta a comprare tardi e vendere presto, e a non caderci. Non perché sia facile. Ma perché è lì che si decide quasi tutto.

Non ho mai avuto la fama di difendere la categoria dei consulenti nelle mie analisi. Anzi. Nonostante esistano professionisti straordinari, nella maggior parte dei casi il sistema incentiva altro. E il sistema, più dei singoli, determina il comportamento.

Vale per il retail. Vale per gli istituzionali.

L’ho scritto in passato in modo molto diretto: un analista istituzionale non è pagato per avere ragione. È pagato per non essere troppo in disaccordo con il consenso. Se 25 banche coprono un titolo e 24 hanno rating “buy”, essere l’unico con un “sell” non è un gesto romantico di indipendenza. È una scommessa sulla propria carriera.

Se sbagli insieme agli altri, sei in linea con il mercato. Se hai torto da solo, diventi quello che non ha capito. E nei grandi apparati organizzativi, questo conta più dell’accuratezza statistica nel lungo periodo.

La pressione non è teorica. È concreta. È reputazionale. È economica. È sociale. La carriera, il bonus, lo status, lo stile di vita. Tutto spinge verso l’allineamento, non verso l’asimmetria.

È per questo che “le migliori menti al mondo” non battono sistematicamente i mercati. Non perché manchi l’intelligenza. Ma perché il sistema in cui operano premia la conformità più della verità.

E qui torniamo al punto iniziale.

Se il problema è comportamentale, e se anche i professionisti operano sotto incentivi distorti, allora la soluzione non può essere cercare il guru più brillante. Deve essere costruire un processo che ti protegga sia dai tuoi bias sia da quelli del sistema che ti circonda.

Non è una questione di talento. È una questione di incentivi.

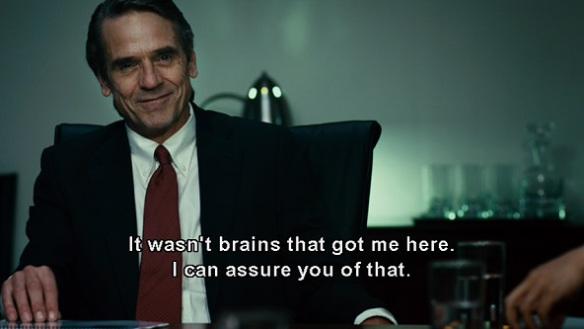

In Margin Call, Jeremy Irons interpreta John Tuld, CEO di una banca d’investimento nel pieno di una crisi. In una scena chiave, la sua lettura è brutale e operativa: ciò che determina chi resta in piedi non è essere il più intelligente, ma arrivare per primo o spostare il costo su qualcun altro. È una decisione fredda e inevitabile, e il messaggio è chiaro: il punto non è l’intelligenza, è la struttura degli incentivi, e quindi la carriera, il rischio reputazionale e il comportamento che ne deriva.

Ora possiamo parlare di opportunità. Ma non tutte le opportunità sono uguali. E se le trattiamo tutte allo stesso modo, stiamo solo accumulando rumore, non portafoglio.

Le opportunità vanno ordinate secondo tre criteri: asimmetria, probabilità e sostenibilità. Asimmetria significa: quanto posso guadagnare rispetto a quanto posso perdere? Probabilità significa: quanto è probabile che questa opportunità si realizzi? Sostenibilità significa: per quanto tempo questa opportunità rimarrà aperta?

Opportunità strutturali. Queste sono legate ai megatrend. Invecchiamento della popolazione. Demografia dominante. Transizione energetica. Digitalizzazione dell’economia. Intelligenza artificiale.

Queste forze non sono cicliche. Non vanno e vengono con le recessioni. Sono strutturali.

E le aziende che sono posizionate per beneficiare di queste forze hanno un vantaggio che può durare decenni.

L’opportunità strutturale per gli investitori ha un’asimmetria favorevole perché il rischio al ribasso è limitato dalla solidità del business model, mentre il potenziale al rialzo è amplificato dalla crescita secolare del mercato. La probabilità è alta perché non stai scommettendo su un singolo evento, ma su una tendenza demografica o tecnologica che è già in corso. E la sostenibilità è elevata perché questi trend impiegano anni o decenni a dispiegarsi completamente. Sono queste le opportunità che selezioniamo per il portafoglio tematico THÉMA.

Opportunità cicliche. Queste sono legate a una finestra temporale specifica. Il mercato sta sottovalutando un settore perché è temporaneamente fuori favore. Le valutazioni sono compresse. Il sentiment è negativo. Ma i fondamentali stanno iniziando a migliorare. Questa è l’opportunità che premia chi ha liquidità e coraggio.

L’esempio recente delle raffinerie è perfetto. Mentre il prezzo del petrolio rimaneva debole e il settore energetico nel suo complesso era ignorato, le tre principali raffinerie americane hanno iniziato a fare breakout tecnici. Uno dopo l’altro. Perché? Perché il crack spread (il differenziale tra il costo del petrolio grezzo e il prezzo dei prodotti raffinati) stava migliorando. La domanda per benzina e distillati era solida. L’offerta era limitata da chiusure di impianti e problemi di capacità.

Chi ha aspettato di capire perfettamente questa dinamica prima di investire ha perso l’opportunità. Chi ha visto i breakout tecnici e ha avuto il coraggio di comprare è stato ricompensato. Questa è l’opportunità ciclica. Premia l’azione più della comprensione perfetta. Premia chi accetta di imparare lungo il percorso invece di aspettare di avere tutte le risposte prima di muoversi. Sono opportunità ideali per trader o per quegli investitori che amano ruotare il portafoglio e mantenere la sensazione di essere sempre allineati con il segmento più forte del mercato. Tuttavia, nel lungo periodo, l’eccesso di rotazione e la ricerca continua della “parte giusta” tendono a generare sottoperformance rispetto a un’esposizione strutturale coerente.

Opportunità tattiche. Queste sono legate a prezzi e livelli specifici. Un titolo di qualità che scende del 20% per ragioni tecniche e crea una nuova “base”, non per ragioni fondamentali. Queste opportunità sono le più difficili da cogliere emotivamente perché richiedono di comprare quando fa male, quando tutti stanno vendendo ma il prezzo segna nuovi massimi, quando la narrativa è completamente negativa ma i fondamentali positivi.

Queste sono le opportunità R.A.P.T.O.R., con un orizzonte tipicamente compreso tra alcuni mesi e 2 anni. Non nascono da una visione ideologica di lungo periodo, ma dall’allineamento tra struttura tecnica, momentum e contesto macro coerente. Richiedono disciplina nell’ingresso, gestione attiva della size e chiarezza sulle condizioni di uscita.

Ogni tipo di opportunità richiede tre elementi per essere valida: perché esiste, quale evidenza la supporta, quale condizione la invalida. Senza questa triade, non è un’opportunità di investimento. È intrattenimento. È stimolazione. È risparmio. Ma non è investimento.

Parliamo di quello di cui nessuno vuole parlare: gli errori. Non in astratto. In concreto. I tuoi errori. I miei errori. Gli errori che ripetiamo sistematicamente perché non abbiamo costruito un processo per evitarli.

La perdita più grande in finanza non è il drawdown. È ripetere lo stesso errore al prossimo giro. Perché se ripeti lo stesso errore, significa che non hai imparato nulla. E se non hai imparato nulla, il tempo che hai trascorso nei mercati è stato sprecato.

Ci sono pattern che si ripetono con precisione quasi matematica:

Comprare quando è comodo. Dopo un anno straordinario. Quando tutti i tuoi amici parlano di quanto stanno guadagnando. Quando le notizie sono positive. Quando ti senti sciocco per non essere già investito. Questo è quando compri. E questo è esattamente quando i prezzi sono alti e le aspettative di rendimento futuro sono basse.

Vendere quando fa male. Dopo un drawdown significativo. Quando le notizie sono terribili. Quando la narrativa dice che “questa volta è diverso” e che il crollo continuerà. Quando non riesci più a sopportare di guardare il tuo portafoglio. Questo è quando vendi. E questo è esattamente quando i prezzi sono bassi e le aspettative di rendimento futuro sono alte.

Inseguire quando è tardi. MicroStrategy è l’esempio perfetto. Quando Michael Saylor girava il mondo facendo interviste e keynote, quando il prezzo del titolo era salito del 3000% in pochi anni, quando tutti dicevano “Devi avere MSTR in portafoglio”, quello era esattamente il momento sbagliato per comprare. Non perché Saylor avesse torto sul Bitcoin. Ma perché quando tutti ne parlano è un problema.

Congelare quando è il momento giusto. Questo è forse il pattern più costoso di tutti. Vedi un’opportunità emergere. La comprendi. La riconosci. La colleghi al contesto. E poi non fai nulla. Perché vuoi un’ulteriore conferma. Perché ti serve ancora un dato. Perché vuoi sentirti “sicuro”. Perché temi di sbagliare.

Nel frattempo, il prezzo si muove. L’asimmetria si riduce. Il mercato inizia a prezzare quello che avevi intuito. E quando finalmente ti decidi ad agire, gran parte del movimento è già avvenuta.

Stanley Druckenmiller ha sempre difeso un principio controintuitivo ma operativo: agire prima, perfezionare l’analisi dopo. Non nel senso di essere impulsivi, ma nel senso di riconoscere che le grandi opportunità, soprattutto quelle legate a trend di 2–4 anni, sono spesso sensibili al tempo. Se aspetti di completare un’analisi esaustiva, rischi di perdere il 30–40% del movimento iniziale. A quel punto l’asimmetria non è più la stessa.

Il punto non è sacrificare il rigore. È capire che l’eccesso di ricerca può trasformarsi in paralisi. E la paralisi, nei mercati, è una scelta attiva che produce un risultato passivo: perdere l’opportunità mentre si cerca la perfezione.

Non potrei essere più d’accordo.

Protocollo 1: Quando vedo un asset salire rapidamente e tutti ne parlano, aspetto. Non sei il primo. Non sei l’unico. Il mercato ti darà quasi sempre una seconda opportunità a prezzi migliori. La cura per la FOMO è il tempo.

Protocollo 2: Quando vedo un asset di qualità scendere significativamente per ragioni tecniche o emotive, e voglio tenerlo per il lungo termine accumulo gradualmente. Non tutto insieme. Non nel punto più basso. Ma gradualmente, mentre scende e mentre sale, con una size che posso tollerare emotivamente.

Protocollo 3: Quando vedo breakout tecnici su più titoli dello stesso settore, agisco senza aspettare la comprensione perfetta. La saggezza della folla spesso anticipa la comprensione individuale.

Shut up and buy.

Poi impari lungo il percorso.

Protocollo 4: Quando il mio portafoglio ha guadagnato significativamente, prendo profitti seguendo il mio processo decisionale scritto nell’ultimo decennio. Non perché penso che il mercato crollerà. Ma perché voglio riportare il mio rischio al livello che avevo definito all’inizio.

Protocollo 5: Quando vedo titoli salire con struttura tecnica pulita, volumi in espansione e contesto coerente, ma il rumore mediatico è assente o prevalentemente ribassista, applico le regole R.A.P.T.O.R. e costruisco posizione.

Non mi interessa che se ne parli poco. Mi interessa che il prezzo stia facendo il lavoro. E se se ne parla molto ma il tono è scettico o apertamente bearish, ancora meglio. Perché significa che il movimento non è ancora affollato dal consenso emotivo.

R.A.P.T.O.R. non compra hype. Compra forza strutturata prima che diventi narrativa dominante. Entra quando il mercato sta iniziando a riconoscere qualcosa che la maggioranza non ha ancora metabolizzato o non vuole accettare.

In pratica: se il prezzo sale e nessuno lo celebra, studio. Se il prezzo sale e molti lo criticano, eseguo secondo regole. Se il prezzo sale e tutti lo idolatrano, torno al Protocollo 1.

Anche questo fa male.

Comprare un titolo mentre segna nuovi massimi è psicologicamente controintuitivo. Siamo stati educati a ragionare da consumatori: comprare quando qualcosa è “in saldo”, evitare quando “costa troppo”. Ma nei mercati finanziari non stai comprando uno sconto. Stai comprando forza.

Un nuovo massimo non è, di per sé, un segnale di eccesso. È spesso un segnale di domanda strutturale superiore all’offerta. È il mercato che sta dicendo qualcosa prima che la narrativa si adegui.

Il sistema culturale ti ha insegnato che comprare alto è stupido. Il mercato, quando è in trend, funziona in modo opposto: i grandi movimenti iniziano spesso da nuovi massimi, non da minimi depressi. Ecco perché pochi hanno il coraggio di farlo in modo disciplinato. Non perché manchi l’intelligenza. Perché manca il temperamento.

Comprare sui massimi storici, quando la struttura tecnica è valida e il contesto è coerente, non è arroganza. È esecuzione. È accettare che la forza precede la conferma collettiva.

E come vedi, c’è sempre un motivo per avere paura. Se non è il prezzo alto, è il rischio di essere in ritardo. Se non è la narrativa negativa, è la paura del drawdown. Se non è il consenso, è l’assenza di consenso.

Il mercato non elimina mai la paura. Cambia solo il suo volto.

La differenza non la fa l’assenza di timore. La fa avere regole che ti permettono di agire nonostante il timore.

Questi non sono suggerimenti. Sono regole. E le regole esistono per essere seguite nei momenti in cui le emozioni mi spingono nella direzione opposta a quella razionale.

Questo è il punto dove molti si perdono.

Capiscono il contesto macro. Riconoscono le opportunità. Ma non sanno tradurre tutto questo in decisioni concrete di capitale.

In teoria è semplice: se il contesto è questo, il portafoglio deve rifletterlo con scelte coerenti. Non stai scegliendo tra ottimismo e pessimismo. Stai scegliendo tra strumenti, livelli di rischio, struttura.

Il primo errore che quasi tutti commettono è confondere la gestione del portafoglio azionario con la gestione del patrimonio totale. L’asset allocation va fatta sul capitale complessivo, non frammentando all’infinito la sola componente equity.

Quando parlo di liquidità, asset difensivi e gestione del rischio, sto parlando della struttura dell’intero patrimonio. Di quanta parte del tuo capitale può essere esposta al rischio azionario. Di quanta deve restare in liquidità o equivalenti. Di quanta va allocata in strumenti difensivi. Questa è una decisione che dipende dal tuo orizzonte temporale, dalla tua tolleranza alla volatilità e dai tuoi impegni futuri e va presa insieme al tuo consulente finanziario. Non da ciò che ha fatto meglio l’anno scorso.

Molti fanno l’errore opposto. Non definiscono il rischio complessivo, ma poi iper-diversificano la quota azionaria. Dieci settori. Venti titoli. ETF su ETF. Titoli di Stato rumeni. Bond esotici. Commodities. Un po’ di tutto. Il risultato è che nessuna posizione conta davvero. È come prendere un casco di banane, distribuirne una a ciascuno e poi chiedere a ognuno di dividerla ulteriormente. Alla fine non resta abbastanza per nutrire nessuno, ma ci si sente prudenti.

La vera diversificazione avviene tra asset class. Una volta definita la struttura complessiva, il portafoglio azionario deve essere focalizzato. Poche idee con razionale chiaro, size coerente, ruolo definito. Se hai deciso che il 60% del tuo capitale può stare in azioni, quel 60% deve lavorare. Non deve essere anestetizzato dalla dispersione.

Anche l’esposizione graduale va letta su questo piano. Non si entra e si esce dal mercato in blocco. Si modula il rischio sul capitale totale. Si aumenta l’esposizione quando il contesto migliora. La si riduce quando le condizioni cambiano. Non per inseguire il prezzo, ma per mantenere coerenza con la struttura definita.

Il ribilanciamento sistematico segue la stessa logica. Non serve a prevedere il prossimo trimestre. Serve a riportare il rischio complessivo entro i limiti stabiliti. Se alcuni titoli sono cresciuti molto rispetto al portafoglio e al rischio iniziale, si prendono profitti parziali. Se sono scesi ma la tesi resta valida, si riequilibra. Se la tesi è cambiata, a prescindere dal fatto che siano scesi o saliti, si vendono.

È una decisione strutturale, non emotiva.

La gestione del rischio deve essere un sistema, non una reazione. Dimensione delle posizioni, concentrazione, esposizione settoriale, eventuali stop. Tutto va deciso a mente fredda, prima che il mercato ti metta sotto pressione.

L’obiettivo non è prevedere ogni movimento. È costruire una struttura che renda la crescita un sottoprodotto della disciplina. Prevedere è quasi impossibile in modo costante. Essere coerenti nel modo in cui distribuisci il capitale è difficile, ma è sotto il tuo controllo.

Ed è lì che si gioca il vantaggio reale.

In finanza, la credibilità passa da qui. Non da quante volte hai azzeccato una previsione. Ma da quanto sei preparato quando sbagli.

Non vendo certezza. Vendo preparazione.

E la preparazione significa definire in anticipo i failure modes: ovvero, cosa potrebbe far crollare la tesi? Come cambiano gli indicatori se la tesi si rompe? Cosa faccio prima che il mercato mi costringa a reagire?

Failure Mode 1: La liquidità globale si restringe improvvisamente. Questo succede quando le banche centrali sono costrette a rialzare i tassi più velocemente del previsto. Cosa monitoro? Gli spread di credito. La volatilità delle obbligazioni. Il differenziale tra azioni growth e value. Se questi indicatori si deteriorano rapidamente, riduco esposizione azionaria e aumento liquidità.

Failure Mode 2: Gli utili aziendali smettono di crescere. Questo può succedere per una recessione, per pressione sui margini, per calo della domanda. Cosa monitoro? Le revisioni degli utili. L’andamento delle guidances. La guidance delle aziende cicliche che sono leading indicator dell’economia. Se le revisioni diventano sistematicamente negative, ruoto verso settori difensivi.

Failure Mode 3: La narrativa dominante cambia improvvisamente. Questo è il più difficile da monitorare perché è psicologico, non fondamentale. Ma quando il sentiment del mercato cambia rapidamente – da avidità a paura – i prezzi si muovono prima che i dati fondamentali confermino la svolta. Cosa monitoro? Il breadth del mercato. Il numero di titoli sopra le loro medie mobili. La volatilità implicita. Se questi indicatori si deteriorano mentre i fondamentali sembrano ancora solidi, riduco leverage e aumento protezione.

Questo evita il classico ciclo: euforia → panico → rimorso. Perché hai definito in anticipo cosa farai. Non stai reagendo. Stai eseguendo.

Chiudo trasformando tutto in una sequenza eseguibile. Perché senza esecuzione, tutto questo è solo teoria. E la teoria non ti arricchisce.

Questa settimana: Rivedi il tuo portafoglio attuale. Quanto è esposto ad asset rischiosi? Quanto è in liquidità? È allineato con i tuoi obiettivi e la tua tolleranza al rischio? Se non lo è, scrivi un piano per riallinearlo gradualmente nelle prossime 4-8 settimane.

Questo mese: Identifica 3-5 indicatori chiave che monitorerai sistematicamente. Non 50. Non 100. Tre o cinque. Liquidità globale. Revisioni degli utili. Sentiment del mercato. Volatilità. Concentrazione del rialzo. Questi sono i tuoi early warning signals.

Questo trimestre: Esegui il primo ribilanciamento. Se alcune posizioni sono cresciute oltre il loro peso target, vendine una parte. Se alcune posizioni sono scese, considera se aggiungere. Non perché prevedi cosa succederà dopo. Ma perché vuoi mantenere il tuo profilo di rischio costante.

Prossimi 12 mesi: Costruisci il tuo sistema di risposta ai pattern emotivi. Quando senti FOMO, cosa fai? Aspetti. Quando vedi panic selling, cosa fai? Hai già definito quali titoli vorresti accumulare a prezzi più bassi. Quando vedi breakout tecnici multipli, cosa fai? Agisci con size controllata invece di aspettare la comprensione perfetta.

Il punto non è fare la cosa perfetta. È fare la cosa giusta abbastanza a lungo da lasciare lavorare il compounding. Perché il compounding non premia l’intelligenza. Premia la persistenza.

Non voglio chiudere con motivazione generica. Voglio chiudere con una domanda identitaria e pratica: che tipo di investitore vuoi essere quando la prossima finestra si apre?

Perché la prossima finestra si aprirà. Sempre. Potrebbe essere tra sei mesi. Potrebbe essere tra due anni. Ma si aprirà. E quando si aprirà, ci saranno due tipi di persone.

Il primo tipo dirà: “L’ho persa di nuovo. Non ero pronto. Non avevo liquidità. Non avevo un processo. Ho reagito invece di agire. Ho fatto gli stessi errori di sempre.” Questo tipo di persona ripete lo stesso ciclo per decenni. E alla fine della vita, guarda indietro e si chiede dove siano finiti tutti quegli anni.

Il secondo tipo dirà: “Ero pronto. Avevo definito in anticipo cosa avrei fatto. Avevo liquidità da spiegare. Avevo un processo da seguire. Quando l’opportunità si è presentata, ho eseguito.” Questo tipo di persona non guadagna sempre. Non ha sempre ragione. Ma ha ragione abbastanza spesso. E soprattutto, non perde sistematicamente per gli stessi motivi.

La promessa che faccio non è “diventerai ricco”. La promessa è “diventerai coerente e resistente”. Perché nei mercati finanziari, la resistenza è il vero alfa. La capacità di rimanere in gioco abbastanza a lungo da catturare le opportunità che contano. La capacità di non auto-sabotarti nei momenti cruciali. La capacità di imparare dai tuoi errori invece di ripeterli.

Questo richiede qualcosa che la cultura del consumo informativo attuale rende quasi impossibile: la capacità di ragionare in profondità. Di scomporre problemi complessi. Di distinguere segnale da rumore. Di resistere alla stimolazione continua in favore della contemplazione paziente.

Negli ultimi anni abbiamo assistito a un decadimento sorprendentemente rapido della capacità collettiva di ragionare in profondità. Non si tratta di mancanza di informazioni. L’accesso è illimitato. Si tratta di assenza di filtrazione, di elaborazione, di tempo dedicato alla comprensione. Oggi chiunque ha un’opinione su tutto, ma pochissimi hanno davvero attraversato il processo di scomposizione, verifica e ricostruzione di un’idea.

Il ragionamento richiede tempo, attenzione, disagio, incertezza. Tutti elementi incompatibili con modelli di consumo informativo fondati sulla stimolazione continua. E questo non è solo un problema culturale. È un problema operativo per chiunque voglia investire con successo.

Perché se non puoi ragionare in profondità, non puoi analizzare realmente un’azienda. Puoi solo reagire al prezzo. Se non puoi sostenere l’attenzione su un argomento complesso, non puoi capire la differenza tra un trend strutturale e una moda passeggera. Se la tua mente è allenata a preferire stimolazione rapida sopra comprensione profonda, sarai sempre schiavo dell’ultimo contenuto che hai consumato invece che del processo che hai costruito.

Il contenuto destinato a lasciare un’eredità sta morendo. Non per caso, ma come conseguenza inevitabile di un accesso non mediato all’informazione, privo di sistemi di filtrazione che distinguano ciò che merita approfondimento da ciò che va semplicemente oltrepassato. Creare qualcosa che resti nel tempo non significa consumare informazioni. Significa confrontarsi con esse.

So benissimo che twittare aggiornamenti a caso è il modo più semplice per alimentare adrenalina e ormoni dello stress in un pubblico con un’attenzione da pesce rosso, e so anche che il 95% di chi ha iniziato questa lettura probabilmente ha già chiuso questa pagina da un po’. Ma il mio obiettivo non è alimentare l’algoritmo.

I grandi investitori del passato e del presente, Druckenmiller, Graham, Buffett, Munger, Marks, sono cresciuti con una frazione delle informazioni che oggi diamo per scontate. Eppure hanno prodotto risultati e opere che sono sopravvissute per decenni perché l’obiettivo non era accumulare opinioni, ma comprendere la realtà. E comprendere la realtà implica un lavoro preciso: costruire argomentazioni con rigore, accettare il confronto con obiezioni serie, rivedere le conclusioni quando i dati lo impongono.

Il sistema che serve oggi per investire con successo non è diverso.

Richiede la capacità di rallentare quando tutti accelerano, di approfondire quando tutti scorrono, di costruire quando tutti consumano. È questo che distingue l’investitore dal trader, il processo dalla reazione, l’eredità dal rumore.

E questo ci riporta ai 3 obiettivi che guidano ogni analisi di mercato seria, e che guidano il mio lavoro quotidiano:

Educare: significa scomporre temi complessi partendo dai primi principi. Non riassumere. Non semplificare fino a svuotare. Ma ricostruire le fondamenta logiche di un fenomeno. Che si tratti di liquidità globale, rotazione settoriale o transizione energetica, l’obiettivo è costruire comprensione vera, non l’illusione di comprensione che viene dal consumo di contenuti di 90 secondi.

Contestualizzare: significa spiegare perché conta oggi. Non basta sapere cosa sta accadendo. Occorre comprendere in quale fase del ciclo ci troviamo, quali forze strutturali sono in gioco, quali incentivi guidano le decisioni degli attori economici. Perché senza contesto, ogni dato è solo rumore.

Analizzare: significa aiutare a prendere decisioni informate in autonomia. Non fornire opinioni preconfezionate. Ma costruire un framework che permetta di valutare scenari, probabilità, rischi, asimmetrie. Perché l’obiettivo finale non è dirti cosa comprare. È aiutarti a pensare come un investitore.

Il ragionamento è ciò che disturba ogni percezione di verità che abbiamo su noi stessi. Senza ragionamento, abbiamo solo reazioni. E nei mercati, chi reagisce è sempre in ritardo. Chi reagisce compra dopo che tutti hanno già comprato. Chi reagisce vende dopo che tutti hanno già venduto. Chi reagisce insegue performance passate invece di costruire performance future.

Il modo in cui commentiamo i mercati deve cambiare. Come pubblico stiamo diventando più consapevoli, più sofisticati. Ma allo stesso tempo pretendiamo di più da chi esprime opinioni. Non basta più avere un’intuizione brillante. Vogliamo capire da dove nasce quell’opinione, chi è la persona che la formula, quale percorso l’ha portata a quella conclusione.

In passato il meccanismo era diverso. Si esprimeva un’opinione, si sbagliava, si faceva finta di non averla mai pronunciata, poi se ne lanciava un’altra per spostare l’attenzione. Per un certo periodo questo sistema ha funzionato. C’erano centinaia di nomi noti che venivano invitati in televisione semplicemente perché erano conosciuti. Quello che avevano azzeccato o sbagliato contava relativamente poco.

Oggi quei mediatori sono più attenti. E in realtà quei mediatori siamo noi. Tutti noi. Abbiamo la possibilità di premiare o ignorare. Se conquisti il pubblico con autenticità e risultati, continui ad avere spazio. Se lo perdi, perdi rilevanza. L’intermediazione tradizionale è stata superata. Le barriere sono cadute.

Al posto della vecchia generazione di opinionisti sta emergendo una nuova generazione di commentatori. Sono preparati, articolati, ma soprattutto mostrano autenticità. Ed è questo che distingue il momento attuale. Sono discussioni che un tempo si svolgevano a porte chiuse. Oggi avvengono pubblicamente.

L’investitore moderno ha compreso che sincerità e trasparenza non sono più opzionali. La nuova generazione di investitori le richiede. Non vuole solo sapere cosa pensi. Vuole capire come sei arrivato a quella conclusione e perché. Vuole conoscere la persona dietro l’opinione, non solo l’opinione stessa.

Questa è la vera sfida: sei disposto a mostrare come funziona davvero il tuo processo, a rendere visibili i passaggi, a lasciare emergere anche le imperfezioni. Perché in cambio ottieni qualcosa di più prezioso di un’immagine impeccabile: la fiducia.

Noi sì. La fiducia dei lettori prima, e dei clienti poi, è l’unica cosa che conta davvero. Non ho alcuna intenzione di comunicare che sappiamo tutto, che abbiamo sempre ragione o che non sbagliamo mai. Voglio condividere ciò che ha funzionato per me e ciò che sto facendo oggi, in modo utile per gli altri, lasciando però a ciascuno, da adulto, la responsabilità di decidere cosa gli serve e cosa no.

È qui che tornano i 3 obiettivi che guidano ogni analisi di mercato seria e che guidano il nostro lavoro quotidiano.

Contestualizzare: significa spiegare perché conta oggi. Non basta sapere cosa sta accadendo. Occorre comprendere in quale fase del ciclo ci troviamo, quali forze strutturali sono in gioco, quali incentivi guidano le decisioni degli attori economici. Perché senza contesto, ogni dato è solo rumore.

Analizzare: significa aiutare a prendere decisioni informate in autonomia. Non fornire opinioni preconfezionate. Ma costruire un framework che permetta di valutare scenari, probabilità, rischi, asimmetrie. Perché l’obiettivo finale non è dirti cosa comprare. È aiutarti a pensare come un investitore.

E nei mercati finanziari, la fiducia è l’unico asset che non può essere simulato, copiato o comprato. Si costruisce nel tempo. Si mantiene con coerenza. Si perde con facilità. Ma quando ce l’hai, diventa il foundation su cui puoi costruire tutto il resto.

Questa è la scelta che hai davanti. Non è una scelta tra comprare o non comprare un titolo specifico. È una scelta tra costruire un sistema o rimanere in balia delle reazioni. Tra diventare un investitore o rimanere uno spettatore. Tra lasciare un’eredità o consumare contenuti.

La domanda non è se ne sei capace. La domanda è se sei disposto a fare il lavoro che richiede. Perché il lavoro richiede esattamente le cose che la cultura attuale rende difficili: pazienza, disciplina, profondità, coerenza. Ma queste difficoltà sono esattamente ciò che crea l’opportunità. Se fosse facile, tutti lo farebbero. E se tutti lo facessero, non ci sarebbe più vantaggio da ottenere.

Il vero vantaggio, l’unico vantaggio sostenibile che hai, è la tua capacità di essere diverso. Non nel senso di essere contrarian per il gusto di esserlo. Ma nel senso di avere un processo quando gli altri hanno solo opinioni. Di avere disciplina quando gli altri hanno solo entusiasmo. Di avere pazienza quando gli altri hanno solo urgenza.

Questo è ciò che significa essere un investitore oggi.

Non è una questione di intelligenza. È una questione di temperamento. E il temperamento si costruisce, si allena, si raffina. Non in un giorno, non in un mese, ma nel corso di anni di pratica deliberata, errori e lezioni assimilate.

Investo da quasi 15 anni e lavoro a contatto con investitori di ogni tipo, livello e capitale, dal commerciante al medico, fino all’imprenditore multimilionario. E se c’è una cosa che so per certo è che, su questo punto, non è mai diverso per nessuno: quando arrivano volatilità, incertezza e drawdown, il problema non è capire cosa sta succedendo. Il problema è reggere abbastanza a lungo da eseguire ciò che già sai, senza sabotarti nel momento in cui costa emotivamente.

La prossima finestra si aprirà. La domanda è: sarai pronto?