Ci sono momenti nella storia economica in cui gli investitori si innamorano delle idee sbagliate. Non perché siano ingenui, ma perché l’immaginario collettivo ha sempre bisogno di una grande narrazione alternativa, di un destino diverso da quello già scritto, di un dramma che possa sostituire la prevedibilità del reale. È il modo in cui cerchiamo di sottrarci al peso dell’inevitabile: immaginando scenari che ci permettono di credere che l’ordine del mondo sia più fragile di quanto sia davvero.

Il declino del dollaro è una di queste narrazioni. Torna ciclicamente come una profezia senza profeta, come un’eco che risuona ogni volta che il mondo cambia fase. È tornato negli anni ’70, quando gli Stati Uniti abbandonarono Bretton Woods. È tornato negli anni ’80, mentre il Giappone sembrava invincibile. È tornato negli anni ’90, quando l’Europa unita prometteva un nuovo centro di gravità. È tornato dopo il 2008, quando la crisi finanziaria fece vacillare la fiducia globale. È tornato durante la pandemia, quando gli stimoli fiscali sembravano minacciare il ruolo del dollaro. È tornato nel 2025, quando il mondo ha iniziato a chiamare “multipolare” ciò che è semplicemente diventato più complesso.

E ogni volta, dopo fiumi di analisi e chilometri di grafici, il dollaro non è scomparso.

È tornato più forte.

Il 2026 non farà eccezione.

La cosa sorprendente non è che il Re Dollaro stia vivendo una rinascita. La cosa sorprendente è che si sia mai pensato che potesse non farlo. Perché la sua forza non deriva dal prezzo, ma dalla struttura. E una struttura non declina: si riafferma, si adatta, si rigenera.

Se vuoi capire come leggere le strutture di mercato, non solo come narrativa, ma come meccanica ,R.A.P.T.OR. è lo strumento che usiamo per trasformare la complessità in traiettorie operative chiare.

👉 Scopri R.A.P.T.OR. Full Research QUI

La storia del dollaro è la storia dell’architettura del potere. Non è il racconto di una valuta: è il racconto di un sistema.

E ogni volta che il sistema globale entra in una fase di turbolenza, l’ancora non è un Paese, non è un governo, non è un indice. È un’infrastruttura. È un linguaggio. È una fiducia che ha radici più profonde dei cicli politici, delle mode geopolitiche e delle fragilità locali. È un codice che non si vede ma regge tutto ciò che si vede.

La newsletter di oggi racconta questo: la nuova fase del Re Dollaro nell’era della multipolarità apparente, la fase in cui la forza americana non si manifesta con l’egemonia, ma con qualcosa di più sottile, più sofisticato, più necessario. La fase in cui gli Stati Uniti smettono di essere percepiti come centro politico unico e tornano a essere ciò che sono sempre stati: il centro operativo della finanza globale.

Il mondo può essere multipolare nelle ambizioni.

Ma resta unipolare negli standard.

Ogni generazione si illude di vivere un cambiamento epocale, e spesso ha ragione. Ma confonde la superficie con la struttura. La superficie del mondo oggi è in movimento: nuove potenze emergono, nuovi blocchi regionali cercano di definire una loro identità, nuove alleanze si formano e si sciolgono con la stessa velocità con cui le supply chain si riconfigurano. Sembra che tutto cambi, e in effetti tutto cambia a un livello superficiale.

Ma sotto la superficie, il mondo resta vincolato da leggi invisibili, da architetture che non possono essere riscritte facilmente, da meccanismi che non si reinventano con un annuncio politico o con un accordo commerciale.

Tra questi meccanismi, il più potente è l’infrastruttura del dollaro.

Il dollaro è spesso raccontato come una forza che gli Stati Uniti impongono al mondo. È un errore concettuale enorme. Il dollaro non è imposto. È richiesto. È domandato. È ricercato. È pagato. È desiderato. Perché offre ciò che nessun’altra infrastruttura può garantire: un sistema legale stabile, un mercato dei capitali profondo, una liquidità abbondante e continua, una rete di sicurezza globale che entra in azione nei momenti in cui le altre potenze si ritirano.

Il declino del dollaro è sempre stato una narrativa senza infrastruttura. Una tesi senza meccanica.

Una profezia senza sistema operativo.

La verità è che il mondo non usa il dollaro perché l’America è più forte. Usa il dollaro perché se smettesse di farlo, il mondo sarebbe più fragile.

E questo vale ancora di più oggi, nell’era della multipolarità apparente. Perché il multipolarismo non crea alternative. Crea frammentazione. E la frammentazione aumenta il valore del punto di riferimento.

Quando il mondo è stabile, le valute alternative sembrano possibili. Quando il mondo è instabile, il dollaro torna a essere inevitabile.

Il 2026 è l’anno in cui questa inevitabilità torna in superficie con una chiarezza che molti investitori avevano dimenticato.

La multipolarità non è una minaccia per il dollaro. È la sua più grande opportunità.

Molti immaginano la multipolarità come un mondo suddiviso tra poteri equivalenti, un equilibrio tra Stati Uniti, Cina, Europa, India, Golfo Persico e nuove potenze regionali. È un frame rassicurante: più attori, più equilibrio. Ma la realtà è molto diversa. Un mondo multipolare è un mondo senza arbitro, senza standard condivisi, senza centri di compensazione universali, senza istituzioni che tutti riconoscono come legittime.

È un mondo che genera continuamente attrito.

E l’attrito non porta nuove valute alla ribalta. Porta il capitale verso la sicurezza.

E la sicurezza, nel XXI secolo, ha un nome e un cognome: la legge americana.

Il vero asset che il dollaro offre non è il dollaro stesso.

È il sistema legale che lo sostiene.

È la capacità di risolvere dispute.

È la profondità dei mercati.

È la prevedibilità operativa.

È la forza delle istituzioni che, anche quando sembrano divise, continuano a operare con una coerenza interna che nessun’altra potenza può replicare.

La multipolarità, dunque, non indebolisce il dollaro. Lo rende indispensabile perché più aumenta il numero dei poli economici, più serve un linguaggio comune.

Il mondo può essere multipolare. Ma il linguaggio del mondo non può esserlo.

L’inglese domina la comunicazione globale non perché sia più bello, ma perché è diventato il linguaggio dell’infrastruttura. Il dollaro domina la finanza globale per la stessa ragione.

Le valute non governano il mondo. Gli standard sì. E il dollaro è lo standard.

THÉMA è costruito esattamente su questo principio: non solo inseguire i temi, ma possedere gli standard.

È un portafoglio tematico tecnologico, progettato per cavalcare energia, AI, industria profonda, economia dello spazio, cryptovalute e infrastruttura digitale.

👉 Richiedi un appuntamento per scoprire THÉMA QUI

Molti analisti hanno interpretato le politiche di Trump come un attacco all’ordine globale. Una chiusura. Una ritirata. Una rottura con la tradizione americana di apertura dei mercati. È una lettura superficiale, perché confonde il linguaggio politico con la meccanica macro.

Il protezionismo americano non è un rifiuto dell’ordine globale. È la manutenzione dell’ordine globale.

Ogni sistema complesso richiede periodiche fasi di riequilibrio. Nel caso dell’architettura del dollaro, questo riequilibrio si chiama “riforma del Triffin Dilemma”: gli Stati Uniti devono continuamente espandere la propria liquidità verso il mondo, ma possono farlo solo se la loro base industriale non collassa. Il deficit è la condizione di funzionamento del sistema, ma deve essere sostenibile.

Le politiche di rientro delle supply chain, i dazi, la rinascita del manifatturiero avanzato non sono un attacco alla globalizzazione. Sono il modo in cui gli Stati Uniti impediscono alla globalizzazione di collassare su se stessa.

Se gli Stati Uniti perdono la loro capacità industriale, il dollaro perde la sua legittimità politica, e l’architettura globale entra in una crisi irreversibile. Le politiche di Trump non rompono il sistema: lo proteggono dai suoi squilibri interni.

Gli investitori che vedono nei dazi un segnale di debolezza fraintendono l’intera logica del sistema americano: gli Stati Uniti non stanno chiudendo le porte al mondo.

Stanno ristrutturando le fondamenta della casa su cui il mondo si appoggia.

E per paradosso, ogni volta che riformano se stessi, il dollaro diventa più forte.

Se c’è una caratteristica che distingue gli Stati Uniti dalle altre grandi potenze, non è la loro ricchezza, né il loro esercito, né la loro capacità tecnologica, sebbene tutte queste siano immense. È la loro capacità di adattarsi. È la loro flessibilità istituzionale. È il modo in cui riescono a trasformare ogni crisi in un’occasione di rinnovamento.

L’Europa preserva il passato.

La Cina controlla il presente.

Gli Stati Uniti reinventano il futuro.

È questa capacità di metamorfosi che sostiene il dollaro anche nei momenti in cui la narrativa sembrerebbe suggerire un declino. È questa capacità di riscrivere le regole interne senza distruggere il sistema che rende il dollaro l’unica ancora credibile.

E nel 2026 questa adattabilità raggiunge una nuova forma: la convergenza tra politica economica, AI, rinascita industriale, finanza programmabile e un nuovo ciclo demografico che porterà milioni di americani nella fase di massimo potere economico.

La supremazia americana non è destino. È un’abitudine.

Ogni grande narrazione ha bisogno di un antagonista, e la storia del dollaro non fa eccezione. Ogni ciclo porta con sé un possibile erede: il marco tedesco negli anni ’80, lo yen negli anni ’90, l’euro nei primi anni 2000, il renminbi nell’ultimo decennio. Ogni volta l’immaginario collettivo costruisce una traiettoria, un inevitabile passaggio di consegne, un declino americano che sembra più una speranza che una previsione. Ma ciò che questi scenari ignorano è la natura profonda del potere monetario: una valuta non diventa globale perché un Paese lo desidera, ma perché il mondo lo richiede come ancora di stabilità.

Il renminbi è l’esempio più emblematico di questa illusione di avvicendamento. La Cina è una potenza demografica, industriale e tecnologica, ma il suo sistema finanziario vive in una tensione permanente tra ambizione globale e controllo interno. Una valuta può essere convertibile o controllata; può essere esportata o trattenuta; può essere libera o vincolata. Non può essere entrambe le cose contemporaneamente. Il paradosso cinese è semplice: la Cina vuole un renminbi globale senza rinunciare al controllo sovrano totale. Ma la leadership monetaria globale richiede esattamente l’opposto: fiducia nelle istituzioni, apertura dei capitali, trasparenza dei flussi, indipendenza delle banche centrali. Senza questo, una valuta non è un bene pubblico globale: resta un segmento nazionale con ambizioni sovradimensionate.

L’euro è un’altra illusione incompleta. Nato come progetto politico, avrebbe potuto diventare un’alternativa al dollaro, ma non ha mai posseduto la condizione necessaria: l’unione fiscale. Senza un Tesoro comune, senza una garanzia unica, senza un mercato dei capitali realmente integrato, l’euro non può essere ciò che promette. Resta un esperimento sofisticato ma privo del cuore istituzionale necessario per sorreggere un’egemonia. La sua stabilità non deriva da un centro forte, ma da una serie di compromessi che funzionano solo in assenza di shock. Ma la storia non concede assenze prolungate di shock. E ogni volta che l’Europa affronta la realtà di un mondo instabile, l’euro si mostra per quello che è: un ponte sospeso su fondamenta che nessuno ha il potere di rinforzare.

Il Giappone è un caso a sé. La sua politica monetaria è un esperimento continuo di controllo dei rendimenti, un laboratorio di ciò che accade quando una banca centrale assume il ruolo di garante permanente del sistema finanziario. Ma un sistema costruito sull’intervento costante non può diventare un riferimento globale. Il mercato dei titoli di Stato giapponesi è così immobile da essere diventato un oggetto museale: una struttura perfetta per sostenere un Paese, ma inutile per sostenere il mondo.

E poi c’è l’oro, il più antico richiamo per gli investitori in cerca di sicurezza. Ma l’oro non può governare un’economia globale che richiede flessibilità, velocità, programmabilità, credito, derivati, settlement in tempo reale. L’oro protegge, ma non organizza. È un rifugio, non un sistema operativo.

Ciò che unisce queste alternative è la loro incapacità di offrire ciò che il dollaro garantisce: non un prezzo stabile, ma una stabilità sistemica. Non una promessa politica, ma un’istituzione. Non un’opzione, ma un’infrastruttura.

Ed è per questo che ogni volta che il mondo cambia forma, l’illusione dell’alternativa svanisce. La multipolarità non produce un nuovo centro: produce nuove periferie. E in un mondo fatto di periferie, il centro diventa più necessario che mai.

Quando si parla di supremazia del dollaro, il dibattito tende a concentrarsi sul ciclo economico, sui tassi d’interesse, sull’inflazione, sul debito pubblico. È un errore metodologico che confonde le variabili di breve periodo con le fondamenta di lungo periodo. Il dollaro non domina perché gli Stati Uniti crescono più degli altri, né perché i Treasury rendono più di altri titoli sovrani, né perché la Fed è considerata affidabile. Tutto questo ha un ruolo, certo, ma è secondario rispetto al vero motore: la legge americana.

Il potere del dollaro è un potere giuridico prima ancora che finanziario. È la capacità degli Stati Uniti di garantire un contratto, di far rispettare una clausola, di risolvere una disputa, di proteggere un investitore, di far valere un diritto anche contro il potere politico. È la prevedibilità di un tribunale, la trasparenza di un’inchiesta, la forza di una sentenza. È la certezza che un’obbligazione denominata in dollari sarà onorata non perché il debitore è virtuoso, ma perché il sistema che lo sovrasta non permette alternative.

Questa capacità di enforcement è il vero asset che gli Stati Uniti offrono al mondo. È ciò che permette agli investitori di accettare rendimenti più bassi sui Treasury rispetto ai titoli di Paesi più rischiosi. È ciò che consente alle aziende di usare dollari come garanzia nelle transazioni internazionali. È ciò che spinge i fondi sovrani a parcheggiare capitali nelle istituzioni finanziarie americane anche quando la politica interna sembra instabile.

La forza del dollaro non nasce dalla sua moneta, ma dalla sua giurisdizione. Il mondo non sceglie il dollaro: sceglie la legge americana.

E finché nessun altro sistema legale sarà in grado di offrire la stessa trasparenza, la stessa profondità, la stessa capacità di arbitrato, il dollaro resterà ciò che è: non una valuta, ma un’infrastruttura istituzionale globale.

Questo è il punto cieco di quasi tutte le analisi economiche. Si parla di geopolitica, di crescita, di debito, di cicli, ma si dimentica il fondamento: la fiducia non nasce dalla politica, ma dall’istituzione che la politica non può controllare.

L’Europa non ha un’autorità giuridica unica.

La Cina ha un’autorità politica onnipresente.

Gli Stati Uniti hanno un’autorità legale indipendente.

È questo che sorregge il dollaro.

È questo che nessuno può replicare.

È questo che la multipolarità non può sostituire.

La storia finanziaria degli ultimi cinquant’anni è una sequenza di crisi che, secondo molti analisti, avrebbero dovuto uccidere il dollaro: la fine di Bretton Woods, le crisi petrolifere, il default russo, la crisi asiatica, il collasso di LTCM, la bolla dot-com, la crisi del 2008, la pandemia, la guerra dei chip, il nuovo protezionismo globale. Eppure ogni singola crisi, senza eccezione, ha portato a un effetto paradossale: la centralità del dollaro è aumentata.

Perché?

Perché un sistema complesso si rafforza non quando è stabile, ma quando sopravvive allo shock. Il dollaro non è forte perché non vacilla. È forte perché ogni volta che vacilla, il mondo scopre che nessun’altra infrastruttura può sostituirlo. Ogni crisi è un test A/B involontario. Il mondo prova a immaginare un’alternativa; il mondo guarda l’alternativa; il mondo torna al dollaro.

Il 2008 è stato il punto più drammatico. La crisi era nata nel cuore del sistema americano. Eppure, mentre le banche collassavano, i capitali fuggivano verso i Treasury. Perché la crisi non era una crisi del dollaro. Era una crisi del sistema bancario globale. E l’unico modo per salvarsi era rifugiarsi nel punto in cui la liquidità non poteva finire.

Il 2020 ha ripetuto lo schema: il mondo si è fermato, gli Stati hanno chiuso i confini, le supply chain si sono spezzate, ma la Fed ha aperto swaplines in ogni angolo del pianeta, fornendo dollari come un’infrastruttura di emergenza. È stato il momento in cui il dollaro ha mostrato la sua vera natura: non una valuta, ma un servizio pubblico globale.

La guerra commerciale, l’ascesa del protezionismo, il decoupling tecnologico hanno fatto pensare a molti che si fosse aperto uno spazio per nuove valute. È accaduto l’opposto: la complessità ha aumentato il valore degli standard. Più il mondo si frammenta, più gli standard diventano indispensabili.

Il dollaro non è un simbolo. È un protocollo. E i protocolli non declinano: o vengono sostituiti, o diventano più profondi.

Nel 2026 non assisteremo a una fase discendente del dollaro. Assisteremo ad un suo aggiornamento.

Ogni sistema monetario ha bisogno di un fondamento reale. Un’architettura finanziaria non può sopravvivere indefinitamente senza un apparato produttivo che la legittimi. Per anni gli Stati Uniti hanno permesso alla globalizzazione di erodere la loro base manifatturiera, convinti, giustamente, che il cervello dell’economia globale fosse molto più importante delle mani. Ma un mondo che dipende da supply chain vulnerabili, da colli di bottiglia energetici, da dipendenze strategiche in settori critici non può sostenersi senza una riconfigurazione profonda.

La nuova politica industriale americana non è nostalgica. Non vuole ricostruire il passato.

Vuole costruire un futuro in cui la tecnologia non sia solo software, ma anche hardware, energia, materiali, logistica, manifattura avanzata.

Il ritorno di fonderie, data center, impianti di semiconduttori, distretti energetici integrati, filiere AI-driven non è un progetto politico. È un progetto sistemico: senza un’America industrialmente autonoma, il dollaro perderebbe la sua funzione di garanzia implicita. Il protezionismo, in questa fase storica, non è una deviazione dalla logica del mercato. È la condizione di sopravvivenza del sistema operativo globale.

E i mercati lo hanno capito. L’afflusso di capitali verso industrie strategiche, la nascita di un CapEx supercycle simile a quello post-bellico, l’espansione dei fondi infrastrutturali e la crescita degli investimenti pubblici e privati in tecnologie critiche indicano una trasformazione strutturale. Non è uno stimolo. Non è un ciclo. È un riallineamento.

Il dollaro non si rafforza perché le politiche monetarie sono efficaci. Si rafforza perché gli Stati Uniti stanno di nuovo costruendo ciò che il mondo non può costruire da solo.

La forza monetaria non nasce dall’offerta di valuta, ma dall’offerta di futuro.

C’è un fraintendimento che attraversa gran parte delle analisi geopolitiche contemporanee: l’idea che un mondo multipolare sia incompatibile con una valuta dominante. È un errore di prospettiva. La multipolarità non è un sistema in equilibrio; è un sistema in competizione permanente. E ogni competizione permanente richiede un arbitro, non per principio morale ma per pura sopravvivenza dei mercati. Più i poli aumentano, più aumenta la frizione, più serve un linguaggio comune.

Il dollaro non domina nonostante la multipolarità.

Domina a causa della multipolarità.

Un mondo unipolare, come quello degli anni Novanta, può permettersi alternative marginali. Un mondo multipolare, in cui Stati Uniti, Cina, India, Europa, Golfo e Brasile competono simultaneamente per risorse, dati, energia, capacità produttiva e influenza regionale, non può permettersi un caos monetario. La moltiplicazione dei centri di potere crea una moltiplicazione delle fragilità. Ogni polo ha le sue regole, i suoi obiettivi, i suoi vincoli politici. Nessuno vuole dipendere dall’altro, ma tutti devono coordinarsi.

È in questa tensione che il dollaro compie la sua metamorfosi: da simbolo dell’egemonia americana a infrastruttura neutrale di coordinamento globale.

Non è la valuta degli Stati Uniti. È la valuta dell’ordine internazionale.

Quando una compagnia indiana compra energia dal Medio Oriente, usa dollari non per affetto verso Washington, ma perché la perfezione operativa del sistema di clearing dollaro consente di eliminare rischi politici, legali e contrattuali. Quando un fondo brasiliano entra in un progetto europeo, utilizza dollari perché nessuna alternativa consente la stessa sincronizzazione regolamentare. Quando un’istituzione cinese cerca liquidità immediata per una posizione di emergenza, trova dollari perché il mercato globale non ha costruito, e forse non può costruire un equivalente.

La multipolarità non è una minaccia per il dollaro. È la dimostrazione empirica della sua indispensabilità.

E qui c’è la verità che pochi hanno il coraggio di dire: gli Stati Uniti non stanno difendendo il dominio del dollaro. Lo stanno aggiornando per renderlo compatibile con un mondo che ha cessato di essere unipolare. La legge americana, le istituzioni americane, il mercato dei Treasury, il sistema di clearing, la rete di swaplines, le piattaforme tecnologiche integrate stanno diventando componenti modulari di un’infrastruttura finanziaria condivisa, non più controllata nel senso tradizionale del termine, ma regolata attraverso una combinazione di apertura, attrattività e indispensabilità.

Il dollaro non è la valuta più usata perché è imposto, ma perché è l’unica che nessuno può permettersi di ignorare.

Molti immaginano la tecnologia finanziaria come un fattore di disintermediazione o addirittura di sovversione rispetto alle valute tradizionali. È un altro errore concettuale. La tecnologia non indebolisce le istituzioni: ne accelera l’evoluzione. Non sostituisce l’infrastruttura: la aggiorna. Non crea alternativa: crea continuità.

La tokenizzazione, ad esempio, è stata interpretata per anni come una minaccia al sistema finanziario tradizionale. Eppure ciò che sta accadendo dimostra il contrario: la tokenizzazione non erode il dollaro. Lo rende più profondo. Non crea un sistema parallelo: estende quello esistente. Non decentralizza la fiducia: la rende verificabile.

Ogni volta che un asset viene tokenizzato, il dollaro si rafforza.

Ogni volta che un processo di settlement diventa istantaneo, la sua centralità aumenta.

Ogni volta che una rete di pagamento programmabile richiede un’unità di conto stabile, la scelta ricade sulla valuta che possiede la governance più affidabile.

La tecnologia non sostituisce il dollaro, bensì lo rende indispensabile al suo stesso funzionamento.

Quando JPMorgan utilizza Onyx per regolare transazioni istituzionali tokenizzate, sta consolidando la posizione del dollaro come standard operativo della finanza programmabile.

Quando BlackRock costruisce fondi tokenizzati che si regolano in tempo reale, sta trasformando il dollaro in linguaggio di esecuzione, non più soltanto di conto.

Quando la DTCC testa settlement T+0 basati su ledger condivisi, non sta cercando alternative al dollaro: sta trasformando il dollaro nell’unica valuta compatibile con un sistema finanziario che vive senza frizioni, senza ritardi, senza duplicazioni.

La nuova architettura del valore richiede tre cose: liquidità, legalità, programmabilità.

Solo il dollaro offre tutte e tre contemporaneamente.

E quando l’AI entra nel sistema, questo vantaggio diventa geometrico. L’intelligenza artificiale ha bisogno di un linguaggio stabile. Ha bisogno di un’infrastruttura certezza. Ha bisogno di un contesto operativo che non cambi forma ogni volta che una tensione geopolitica altera l’umore globale. L’AI non può lavorare con valute che dipendono da decisioni politiche arbitrarie. Ha bisogno di un protocollo. E quel protocollo è il dollaro.

Il futuro non sarà un mondo senza dollaro. Sarà un mondo in cui il dollaro sarà il codice sorgente della finanza autonoma.

Il potere degli Stati Uniti non è più quello del dopoguerra: non è fatto di basi militari, di deterrenza nucleare o di accordi bilaterali. È diventato qualcosa di molto più difficile da misurare, ma anche molto più difficile da sostituire. L’America non è più soltanto un Paese. È una piattaforma. Una piattaforma giuridica, economica, tecnologica, culturale.

Il dollaro è il suo API finanziario.

La legge americana è il suo sistema operativo istituzionale.

La Silicon Valley è il suo laboratorio di innovazione.

La Federal Reserve è la sua infrastruttura di resilienza.

Il mercato dei Treasury è il suo layer di sicurezza globale.

L’AI è la sua accelerazione esponenziale.

La manifattura avanzata è il suo ritorno alla fisicità strategica.

Mettere insieme questi elementi significa riconoscere che nessun altro blocco geopolitico possiede una piattaforma equivalente. La Cina ha la scala produttiva, ma non la fiducia giuridica. L’Europa ha la raffinatezza normativa, ma non l’innovazione. L’India ha la demografia, ma non l’infrastruttura. Il Golfo ha il capitale, ma non il sistema.

Gli Stati Uniti hanno tutto.

E un sistema che ha tutto non domina perché vuole dominare. Domina perché il mondo non può funzionare senza ciò che offre.

Nel 2026 non stiamo assistendo alla fine dell’ordine americano, come molti insistono nel raccontare. Stiamo assistendo a una sua riconfigurazione profonda: meno ideologica, più ingegneristica; meno basata sulla proiezione militare, più basata sulla progettazione degli standard; meno interessata a guidare politicamente il mondo, più interessata a costruirne le fondamenta operative.

Il dollaro è la spina dorsale di questa piattaforma. E la multipolarità non è la sua fine: è il contesto che ne rende evidente la necessità.

Ogni sistema economico si fonda su una forma di disciplina. Non importa quanto sofisticata sia una civiltà, quanto avanzata sia la sua tecnologia o quanto interconnessi siano i suoi mercati: quando la pressione aumenta, quando la volatilità sale, quando la fiducia si incrina, gli attori economici cercano un punto fisso. Una coordinata stabile. Un luogo simbolico e operativo dove poter riparare la propria razionalità. Il mondo moderno, con tutte le sue imperfezioni, ha una sola coordinata stabile: il dollaro.

La disciplina del dollaro è una disciplina controintuitiva. Non nasce dalla virtù politica degli Stati Uniti, né dalla linearità delle loro scelte macroeconomiche. Nasce dal modo in cui il sistema americano metabolizza il disordine. Il dollaro non è forte perché l’America è sempre razionale; è forte perché il sistema riesce a correggersi anche quando la politica devia, anche quando il Congresso si paralizza, anche quando i cicli fiscali sembrano irresponsabili. La disciplina non risiede nell’atto politico, ma nella struttura istituzionale che corregge gli atti politici.

Ed è per questo che nessuna alternativa riesce a soppiantarlo.

L’Europa ha istituzioni che funzionano solo nell’equilibrio, e si incrinano sotto pressione.

La Cina ha istituzioni che funzionano solo sotto controllo, e si indeboliscono quando serve flessibilità.

Gli Stati Uniti hanno istituzioni che funzionano proprio quando tutto sembra spezzarsi.

Questa capacità di correggere attraverso il conflitto, di riorganizzare attraverso la crisi, di rinnovarsi attraverso la polarizzazione, è ciò che permette al dollaro di non essere mai un semplice riflesso dell’economia americana, ma il risultato di una politica che, proprio nel suo disordine, produce un ordine superiore. È un paradosso storico, ma è un paradosso funzionante.

E questo paradosso diventa ancora più visibile in un mondo che cambia natura.

Le tensioni geopolitiche non si risolvono più attraverso guerre formali, ma attraverso frizioni tecnologiche, blocchi commerciali, concorrenza per le supply chain critiche, competizioni nei semiconduttori, sanzioni mirate, controlli sui flussi di capitale. Il campo di battaglia non è più territoriale: è istituzionale. Non è più fisico: è finanziario.

In un mondo del genere, non vince chi ha l’esercito più grande.

Vince chi ha la piattaforma più solida.

E la piattaforma più solida è quella che garantisce continuità, nonostante il caos.

Il dollaro è questa continuità: un servizio pubblico globale che nessuno ha istituito formalmente, ma che tutti utilizzano perché nessuno può farne a meno.

È la disciplina invisibile del mondo contemporaneo: non dichiarata, non celebrata, spesso contestata, quasi sempre fraintesa, eppure totalmente indispensabile.

Molti osservatori interpretano la politica industriale americana come un ritorno a un’età perduta: il sogno di una nazione che vuole riappropriarsi del proprio apparato manifatturiero, dopo averlo ceduto a un mondo globalizzato che prometteva efficienza e abbondanza. Ma questa lettura è superficiale. Quello che sta accadendo negli Stati Uniti non è un semplice reshoring. È un aggiornamento del modello economico alla logica della resilienza sistemica.

Nel XXI secolo, una potenza economica non è tale perché produce tutto, ma perché controlla le filiere che contano. E una potenza monetaria non è tale perché ha una valuta stabile, ma perché ha un’economia in grado di sostenere il valore di quella valuta in condizioni di stress. È qui che la transizione industriale americana assume un significato profondamente monetario.

L’America non sta riportando a casa le fabbriche per motivi culturali, né per nostalgia industriale.

Lo sta facendo perché il dollaro ha bisogno di essere sostenuto da un ecosistema reale in grado di garantire autonomia tecnologica, sicurezza energetica, capacità produttiva e supremazia nei segmenti critici in cui il mondo del futuro sarà costruito.

Il chip è un asset geopolitico.

Il data center è un’infrastruttura strategica.

L’energia a basse emissioni è il nuovo oro della civiltà digitale.

L’AI è la forza lavoro del prossimo decennio.

Nulla di tutto questo può essere lasciato alla fragilità di supply chain che attraversano continenti, vulnerabili a tensioni militari, shock logistici, instabilità politica, competizione strategica per minerali rari. La nazione che guida la tecnologia deve anche guidarne la manifattura. E la nazione che guida la manifattura avanzata guida inevitabilmente la valuta globale.

La supremazia monetaria non è un fenomeno finanziario. È un fenomeno industriale travestito da fenomeno finanziario.

Gli Stati Uniti hanno compreso ciò che molti analisti tardano ad accettare: il dollaro non può restare il linguaggio del mondo se l’America dipende da catene produttive che il mondo controlla.

E così, tra il 2024 e il 2030, stiamo assistendo alla più grande ricostruzione industriale americana dai tempi della Seconda Guerra Mondiale. Non più pipeline di petrolio, ma pipeline di dati. Non più acciaierie, ma cluster di semiconduttori. Non più centrali a carbone, ma sistemi ibridi di nucleare modulare, eolico offshore, gas di nuova generazione.

Il motore del dollaro non è più la potenza militare americana. È la potenza computazionale e industriale che sta nascendo sul suo territorio.

E questa trasformazione non è un fenomeno ciclico, ma epocale. Non è una decisione politica, ma una necessità sistemica.

Se vuoi vedere come stiamo trasformando le opportunità della Quarta Rivoluzione in decisioni di portafoglio reali, ne parliamo ogni lunedì alle 18 in TP FutureInsights, il nostro webinar settimanale dedicato all’analisi di mercato e ai principali temi tecnologici.

👉 Clicca QUI per prenotare una consulenza.

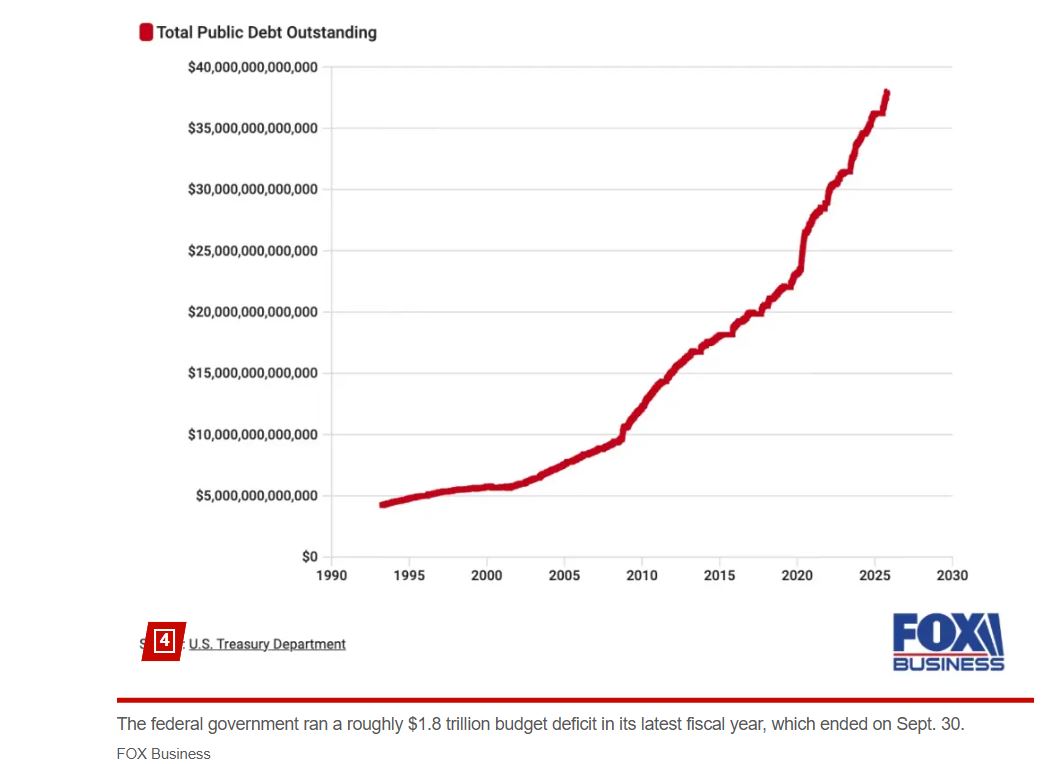

Una delle critiche più frequenti alla centralità del dollaro riguarda il debito americano. Con oltre 38 trilioni di dollari in passività federali, secondo molti il sistema sarebbe destinato a crollare. Ma questa analisi parte da un errore concettuale radicale: interpreta il debito americano come quello di qualsiasi altro Paese. Non lo è. Il debito americano non è un peso: è un prodotto. Non è una vulnerabilità: è un’infrastruttura.

Gli Stati Uniti non emettono debito perché sono deboli.

Emettono debito perché il mondo lo richiede.

Ogni Treasury non è solo una promessa finanziaria: è un asset istituzionale che fornisce protezione legale, liquidità istantanea, accettazione universale e un benchmark insostituibile per la costruzione di ogni portafoglio globale. Il mondo non compra Treasury per fiducia nella politica americana. Li compra per mancanza di alternative. Li compra perché nessun altro Paese ha la capacità di emettere debito in volumi così giganteschi senza generare inflazione strutturale, disallineamento dei tassi, o crisi di fiducia. Li compra perché, nei momenti di incertezza, ogni altra garanzia perde valore.

Il debito americano non è un’emergenza. È la colonna portante dell’architettura finanziaria mondiale.

E la cosa più paradossale è che più il mondo diventa incerto, più cresce la domanda di questo debito.

La volatilità globale non indebolisce gli Stati Uniti: li finanzia.

La fragilità europea non rafforza l’euro: rafforza i Treasury.

Le tensioni interne in Cina non rafforzano il renminbi: aumentano i flussi in dollari.

L’America non subisce il debito. Lo gestisce come un’arma di attrazione sistemica.

E fintanto che la sua economia cresce più velocemente del suo costo del capitale, condizione ancora rispettata, il debito non è un limite: è un motore.

Gli Stati Uniti sono l’unica nazione al mondo che può utilizzare il proprio debito come bene rifugio globale.

E questo crea una dinamica unica: ogni crisi che dovrebbe indebolire l’America finisce per rafforzarla.

Ci sono momenti nella storia in cui le forze profonde smettono di muoversi separatamente e cominciano a convergere, come placche tettoniche che per anni hanno seguito traiettorie autonome e improvvisamente si riallineano, generando una nuova geografia. È ciò che sta accadendo oggi nel rapporto tra intelligenza artificiale, infrastruttura energetica e dollaro. Tre forze che il mondo tende a considerare distinte, tecnologia, energia, moneta, stanno invece fondendo i loro destini fino a diventare un’unica struttura, una nuova geologia della potenza economica.

L’AI è la domanda che cresce in modo esponenziale. L’energia è la condizione fisica che rende possibile la domanda. Il dollaro è la grammatica finanziaria che coordina entrambi. Nessuna delle tre dimensioni può esistere senza le altre. Una civiltà digitale senza energia è un’illusione. Un’infrastruttura energetica senza capitale è sterile. Un capitale senza fiducia istituzionale è inutile. E la fiducia, nel mondo contemporaneo, non nasce da un accordo politico, ma dalla capacità di uno Stato di garantire uno standard legale riconosciuto ovunque. È qui che il dollaro ritrova la sua forma più pura: non come valuta, ma come meccanismo di coesione tra le parti più vitali della nuova economia mondiale.

L’AI sta ridisegnando la geografia industriale degli Stati Uniti non perché sia un fenomeno tecnologico, ma perché è un fenomeno energetico. Ogni modello di intelligenza artificiale è un consumatore di elettricità, ogni data center è una centrale silenziosa che trasforma energia in calcolo, ogni cluster computazionale è un punto di pressione sulla rete nazionale. Non esiste AI senza una civiltà energetica ridisegnata. E non esiste una civiltà energetica ridisegnata senza investimenti colossali, continui, coordinati, programmabili.

È qui che la politica industriale americana incontra la natura sistemica del dollaro: gli Stati Uniti sono l’unico Paese al mondo in grado di finanziare simultaneamente tre cicli epocali — l’espansione della capacità energetica, la ricostruzione industriale e lo sviluppo dell’AI, senza mandare in crisi il proprio sistema finanziario. Ogni altro polo geopolitico sarebbe costretto a scegliere. La Cina può potenziare la manifattura o stabilizzare il renminbi, ma non entrambe le cose senza compromessi. L’Europa può finanziare la transizione energetica o sostenere un welfare gigantesco, ma non può fare entrambe le cose senza mettere in discussione la coesione politica interna. L’India può crescere rapidamente o costruire un’infrastruttura universale, ma non può ancora sostenere i due fronti simultaneamente.

Gli Stati Uniti, invece, possono finanziare tutto perché possiedono il meccanismo che rende finanziabili gli sforzi del mondo: la domanda globale di dollari.

Il paradosso è profondo: l’America può spendere di più perché il mondo vuole mettere al sicuro i propri risparmi nei Treasury. E il mondo vuole mettere al sicuro i propri risparmi nei Treasury perché l’America spende laddove il futuro globale verrà deciso. Il motore monetario non è separato dal motore industriale; i due formano un circuito che si autoalimenta. Il dollaro finanzia l’AI. L’AI amplifica la produttività. La produttività aumenta la capacità fiscale. La capacità fiscale sostiene il debito. E il debito rafforza la centralità del dollaro.

Questa è la dinamica che quasi nessuna analisi tradizionale coglie, perché la maggior parte ragiona ancora in termini di un mondo statico, in cui ogni variabile è isolata dalle altre. Ma la nuova architettura globale non si regge più su bilanci nazionali separati. Si regge su un ecosistema integrato, in cui il valore nasce dalla sincronizzazione tra energia, dati e liquidità.

Ciò che sta accadendo negli Stati Uniti non è quindi un boom tecnologico, né una semplice transizione industriale. È una trasformazione del metabolismo del sistema economico. L’America sta diventando il Paese che controlla il ciclo completo della civiltà digitale: dall’estrazione di energia alla produzione di chip, dalla progettazione dei modelli AI al finanziamento dell’intera infrastruttura attraverso una valuta che resta, e resterà il linguaggio funzionale dei mercati globali.

Il resto del mondo osserva questa trasformazione con sospetto, con ammirazione o con timore, a seconda della posizione geopolitica. Ma ciò che conta non è la percezione: è la meccanica. Ed è la meccanica che determina la traiettoria degli eventi. Il mondo non si sposta verso il dollaro per ideologia, ma per funzionalità. Non per affinità, ma per necessità. Non perché gli Stati Uniti lo impongano, ma perché nessuno può offrire una piattaforma equivalente.

L’AI accelera tutto questo in modo quasi invisibile, perché l’AI, come ogni innovazione fondamentale, non si manifesta nella superficie delle statistiche economiche: si manifesta nella profondità della struttura. Cambia la velocità con cui i processi avvengono, la scala degli investimenti necessari, la natura delle competenze richieste, la fragilità delle reti globali, la densità della domanda di calcolo, la pressione sul sistema energetico. E tutto questo richiede un coordinamento finanziario affidabile, scalabile, replicabile.

Il dollaro è questo coordinamento. È la colonna vertebrale che permette all’AI di diventare un fenomeno macro e non solo tecnologico.

E la dimensione energetica amplifica ulteriormente questo quadro.

Non ci sarà AI senza un’America energeticamente sovrana. E non ci sarà un’America energeticamente sovrana senza un ciclo di investimenti che il dollaro è l’unico a poter sostenere.

La transizione non è più una scelta ideologica. È un’esigenza fisica della civiltà digitale. La rete elettrica americana deve espandersi, consolidarsi, diventare più densa, più intelligente e più capace. Le tecnologie nucleari modulari, le infrastrutture a gas di nuova generazione, le reti integrate con accumulo, le turbine ad alta efficienza diventano elementi non solo dell’economia, ma della sicurezza nazionale e del ruolo internazionale della valuta americana.

Il mondo può diversificare la propria rete diplomatica, commerciale, strategica. Ma non può diversificare facilmente la propria infrastruttura di fiducia.

Ed è per questo che la multipolarità non sta indebolendo il dollaro, ma lo sta trasformando nella piattaforma che consente ai poli di funzionare. Senza un dollaro stabile, l’AI globale rallenta. Senza un dollaro profondo, la transizione energetica implode. Senza un dollaro programmabile, la tokenizzazione non scala. Senza un dollaro istituzionalmente garantito, le tensioni geopolitiche diventano instabilità finanziaria e crisi sistemiche.

Il mondo può essere multipolare, ma non può essere multi-standard.

E il dollaro è lo standard.

Ogni decennio finanziario si definisce non tanto dai tassi d’interesse o dalle decisioni delle banche centrali, quanto dal modo in cui il sistema globale decide di trattare la liquidità. La liquidità è il sangue del capitalismo: quando scorre rapidamente, l’economia si espande; quando rallenta, il mondo intero sente una pressione che non ha bisogno di essere spiegata con modelli o formule. La liquidità è ciò che muove i mercati, ma soprattutto ciò che definisce la capacità di un Paese di influenzare gli altri attraverso il semplice gesto di fornire o trattenere un flusso. È una forza invisibile, ma determinante: una forma di potere che non viene dichiarata come tale, ma che governa più di qualsiasi trattato.

Gli Stati Uniti hanno compreso questa dinamica meglio di chiunque altro. La Federal Reserve, indipendentemente dai cambi di amministrazione, ha mantenuto una capacità straordinaria di diventare l’istituzione a cui il mondo si rivolge nei momenti in cui il sistema rischia di scomporsi. Ma ciò che sta avvenendo per il 2026 è qualitativamente diverso: non stiamo assistendo a una banca centrale che risponde a una crisi; stiamo assistendo a una banca centrale che prepara un ciclo di espansione coordinato con la nuova architettura industriale e con la nuova postura geopolitica degli Stati Uniti.

Quando si dice che la Fed ha terminato il quantitative tightening, la maggior parte degli investitori interpreta questa notizia come un segnale tattico. Ma il termine del QT non è un gesto tattico: è il riconoscimento che il sistema globale ha bisogno di tornare a una fase di sincronizzazione. È il segnale che la scarsità artificiale di dollari non è più compatibile con la domanda emergente di capitale necessaria a finanziare il nuovo superciclo degli investimenti in AI, energia, manifattura avanzata e infrastrutture digitali. Il mondo ha bisogno di più dollari, non perché l’America stia diventando più debole, ma perché il sistema sta diventando più grande.

Il 2026, da questo punto di vista, è un anno di rivelazione. Non è l’anno in cui i mercati scopriranno una nuova narrativa, ma l’anno in cui capiranno che la narrativa vecchia era sbagliata. Non sarà un anno di crisi, come molti temono, ma un anno di chiarificazione. E questa chiarificazione avrà un nome preciso: liquidità strutturale.

La liquidità strutturale non è un’iniezione temporanea di fondi.

Non è un taglio dei tassi che piace ai mercati.

Non è una manovra pensata per sostenere l’occupazione o raffreddare l’inflazione.

È un processo attraverso cui un sistema finanziario decide che il mondo reale necessita di più capacità di investimento di quella attualmente disponibile, e che l’unica istituzione in grado di fornire quella capacità è il Paese che emette la valuta centrale. La liquidità strutturale è la forma più pura di politica di potenza: è il gesto attraverso cui gli Stati Uniti non solo finanziano se stessi, ma finanziano il futuro globale.

Molti analisti vedono nell’arrivo probabile di una nuova leadership alla Fed un rischio di politicizzazione. In realtà, la storia americana mostra il contrario: i momenti in cui la Fed è stata più allineata alla strategia industriale del Paese sono stati i momenti in cui gli Stati Uniti hanno costruito le infrastrutture che hanno definito intere epoche. Dalla ricostruzione post-bellica agli investimenti spaziali degli anni Sessanta, dalle grandi reti autostradali ai primi cicli tecnologici degli anni Ottanta e Novanta, ogni volta che l’America ha sincronizzato la sua politica monetaria con la sua visione industriale, il risultato è stato un’espansione strutturale che ha ridefinito i confini dell’innovazione.

Siamo di nuovo in un momento simile. L’AI non può crescere senza energia. L’energia non può crescere senza investimenti. Gli investimenti non possono scalare senza liquidità. La liquidità non può espandersi senza fiducia. La fiducia non può esistere senza un’istituzione che la garantisca. E questa istituzione, piaccia o no, è la Federal Reserve.

Il dollaro è il meccanismo che collega questi livelli in un’unica architettura. E la liquidità è il modo in cui questa architettura prende vita.

I mercati azionari lo stanno già capendo, anche se non lo dicono apertamente. L’idea che l’S&P 500 possa avvicinarsi a 8.000 punti non è un delirio speculativo, ma il risultato di una combinazione senza precedenti di forze: una produttività che finalmente riprende un ciclo ascendente, un’AI che inizia a generare spillover reali nell’economia, un settore energetico che riduce l’incertezza sistemica, un mercato del lavoro in trasformazione, e soprattutto un sistema finanziario che torna a espandere la propria capacità di supportare il capitale globale.

La crescita dell’equity non sarà lineare, e non dovrà esserlo.

Le correzioni saranno inevitabili, ma saranno fisiologiche.

Ogni contrazione sarà la conseguenza di una digestione, non di una malattia.

Ogni flessione sarà un assestamento, non un preambolo al collasso.

Il ciclo non sarà fragile perché non è un ciclo basato su un eccesso di credito, ma su un eccesso di opportunità. Quando un’economia cresce perché ha bisogno di costruire infrastrutture indispensabili, non perché deve compensare debolezze artificiali, il mercato tende a essere più resiliente di quanto le metriche tradizionali suggeriscano.

Il punto di svolta sarà quando gli investitori capiranno che il rischio non è essere troppo esposti, ma essere troppo cauti. Non è essere dentro il sistema, ma rimanere ai margini mentre il sistema si espande. Non è comprare troppo presto, ma comprare troppo tardi.

La liquidità sarà un acceleratore della storia.

Il 2026 non è l’anno in cui il dollaro resiste.

È l’anno in cui il dollaro si reinventa come meccanismo operativo della civiltà digitale.

E gli investitori che non vedono questa trasformazione rischiano di restare ancorati a un mondo che non esiste più.

Ogni ciclo economico è, prima di tutto, un ciclo psicologico.

Non nel senso superficiale con cui si intendono gli umori degli investitori, ma nel senso profondo in cui le epoche economiche vengono interpretate dalle generazioni che le attraversano. L’errore ricorrente dei mercati contemporanei è credere che il mondo stia cambiando direzione quando in realtà sta cambiando intensità. Il 2026 non è un anno di trasformazione improvvisa, ma di rivelazione: il momento in cui la realtà sistemica supera la narrazione emotiva che l’ha preceduta.

Oggi viviamo una tensione cognitiva molto simile a quella che il mondo sperimentò alla fine degli anni Settanta e all’inizio degli anni Novanta: una fase in cui il rumore delle crisi, l’instabilità geopolitica, le tensioni interne e la frammentazione globale alimentano il sospetto che l’ordine americano sia entrato nella sua fase finale. Ma questa sensazione non nasce dall’osservazione razionale dei dati, che anzi raccontano una storia opposta, bensì dalla saturazione emotiva di un decennio segnato da shock continui.

Gli investitori non stanno reagendo al mondo com’è. Stanno reagendo al peso del mondo degli ultimi dieci anni. E questa differenza è cruciale.

Dal 2015 al 2025 abbiamo vissuto una successione di fenomeni che, se analizzati isolatamente, sembrano suggerire la possibilità di un declino americano: la guerra commerciale, il riarmo cinese, la crisi energetica, la pandemia, il ritorno dell’inflazione, le tensioni politiche interne, il protezionismo globale, il reshoring industriale, il caos nelle supply chain. Ognuno di questi eventi, se estrapolato, può essere utilizzato per costruire una narrativa di declino. Ma ciò che viene ignorato è la reazione sistemica degli Stati Uniti a ciascuno di questi shock.

L’America non ha evitato le crisi: le ha metabolizzate.

Non ha aggirato gli ostacoli: li ha integrati nella propria strategia.

Non ha difeso lo status quo: lo ha ricostruito.

È esattamente questa capacità, unica tra le grandi potenze, che gli investitori faticano a incorporare nella loro interpretazione del ciclo. Il declino americano è una narrativa che attrae perché è lineare, semplice, intuitiva. Ma il mondo reale non procede per linearità. Procede per fasi di adattamento. E nessuna nazione è stata più capace di trasformare i propri limiti in risorse quanto gli Stati Uniti.

La psicologia del declino è attraente anche per un altro motivo: ogni generazione ha difficoltà a riconoscere la scala di ciò che sta nascendo perché vive immersa nei dettagli quotidiani delle sue preoccupazioni. Nessuno negli anni Ottanta poteva immaginare il ciclo di potenza tecnologica che avrebbe definito gli anni Novanta e Duemila; nessuno nel 2008 avrebbe previsto che gli Stati Uniti sarebbero usciti più forti dalla crisi finanziaria che avevano causato; nessuno nel 2020 avrebbe scommesso che la pandemia sarebbe stata l’inizio della più grande rivoluzione industriale degli ultimi cinquant’anni.

Le epoche non vengono annunciate. Accadono. E solo a posteriori appaiono inevitabili.

Gli investitori che temono la multipolarità leggono il mondo come un mosaico di conflitti irrisolti.

Gli investitori che comprendono la logica dei cicli leggono la multipolarità come il contesto in cui gli Stati Uniti recuperano centralità funzionale. Perché un mondo frammentato non cerca un nuovo padrone.

Cerca un linguaggio comune.

E il linguaggio comune resta il dollaro.

Non perché nessuno voglia cambiarlo, ma perché nessuno è ancora in grado di farlo.

I mercati non raccontano il futuro direttamente: raccontano il modo in cui il mondo si prepara al futuro. La volatilità che molti temono non è un sintomo di fragilità, ma il riflesso di un’economia che sta passando da un ordine incompleto a un ordine rinnovato. Gli investitori che interpretano ogni oscillazione come un segnale di rischio ignorano la natura stessa dei supercicli: nessuna espansione nasce in un ambiente stabile. Tutte le grandi rinascite economiche sono state anticipate da fasi di oscillazione nervosa.

Il 2026 non farà eccezione.

La volatilità che vedremo nei mercati non sarà un annuncio di crisi, ma una digestione collettiva di un cambiamento strutturale che si sta verificando troppo rapidamente perché i modelli tradizionali riescano a catturarlo. Siamo davanti a un decennio in cui il capitale non si muoverà più verso settori intermedi, ma verso infrastrutture fondamentali: energia, chip, calcolo, reti fisiche e digitali, equipaggiamento industriale pesante, materiali strategici, sistemi di accumulo, sicurezza informatica. È una riallocazione che richiede tempo, comprensione e coraggio. E mentre il capitale si rialloca, i mercati oscillano.

Ma questa oscillazione è il segnale di un organismo vivo, non di un organismo malato.

I cicli che crollano sono quelli alimentati da debito improduttivo, da bolle speculative basate su narrativa pura, o da euforia senza fondamentali. Il ciclo che sta nascendo è alimentato da domanda fisica: un’AI che ha bisogno di energia, un’energia che ha bisogno di infrastrutture, un’infrastruttura che ha bisogno di capitale, e un capitale che ha bisogno di un quadro istituzionale stabile. È un ciclo reale, non finanziario. Ed è un ciclo globale che può essere coordinato solo attraverso la valuta che il mondo riconosce come meccanismo operativo: il dollaro.

Per questo motivo, gli investitori che aspettano un “crollo imminente” stanno leggendo la grammatica sbagliata. Non è il mercato che rischia di cadere: è l’idea del mercato come l’abbiamo conosciuto negli ultimi vent’anni che sta svanendo. Non è la bolla che scoppia: è il paradigma che cambia. Non è la fine di un ciclo: è l’inizio dell’economia industriale del XXI secolo.

Il rischio non è la volatilità.

Il rischio è non essere investiti nel momento in cui il nuovo ciclo si consolida.

Uno degli errori concettuali più diffusi nel dibattito contemporaneo, e che sta avvelenando l’interpretazione dei mercati globali, è l’idea che “multipolare” significhi “equilibrato”, come se la presenza di più potenze economiche generasse automaticamente un sistema di forze comparabili, coordinate, simmetriche. È un pensiero intuitivo, affascinante, rassicurante: un mondo senza eccessi di potere, un mondo in cui il predominio americano si riduce, un mondo in cui nuovi attori emergono per controbilanciare ciò che per decenni è stato percepito come un eccesso di centralità.

Ma il mondo reale non funziona così.

Il mondo reale non produce ordini simmetrici. Produce ordini funzionali.

E la multipolarità che stiamo vivendo non è la coesistenza di più centri equivalenti, è la dispersione di più periferie attorno a un unico centro operativo. È una multipolarità di produzione, di consumo, di energia, di diplomazia, di cultura, ma non di infrastruttura finanziaria. È una multipolarità geografica e politica, non una multipolarità sistemica.

Il centro, quello vero, resta uno solo: il sistema del dollaro.

Non perché il dollaro sia più “giusto”, più “etico” o più “popolare”, ma perché è l’unico che possiede la combinazione di elementi necessari per sostenere un ordine globale complesso: enforcement istituzionale, liquidità profonda, coerenza giuridica, capacità militare, innovazione tecnologica, adattamento politico, potere infrastrutturale.

Ogni valuta non diventa globale perché un Paese è potente.

Diventa globale perché una rete la richiede.

E il mondo richiede dollari, non yuan, non rubli, non euro. Non per ideologia, ma per necessità.

La multipolarità non riduce la centralità del dollaro. La amplifica, perché aumenta la complessità del mondo e la complessità richiede uno standard.

La Cina può essere una potenza industriale.

L’Europa può essere una potenza regolatoria.

L’India può essere una potenza demografica.

Il Golfo può essere una potenza energetica.

Il Brasile può essere una potenza agricola.

Ma nessuno di questi blocchi può essere una potenza sistemica.

Perché essere potenza sistemica significa essere la piattaforma su cui il mondo si muove. E quella piattaforma esiste già.

Ecco il paradosso che gli investitori non vedono: la multipolarità è il miglior alleato del dollaro perché genera competizione periferica che richiede un arbitro, non un nuovo impero.

In un mondo unipolare, il dollaro era egemone. In un mondo multipolare, il dollaro diventa indispensabile.

Questa è la verità che il mercato inizierà a prezzare tra il 2026 e il 2028.

Non un declino, ma una metamorfosi del ruolo americano: meno imperiale, più infrastrutturale.

Meno politico, più operativo. Meno narrativo, più tecnico.

E in un mondo che si complica, la semplicità operativa diventa potere.

Ogni grande ordine economico nasce in silenzio.

Gli investitori cercano sempre gli annunci, i comunicati, i trattati, i summit storici, le riforme epocali. Ma le trasformazioni strutturali non avvengono nella luce. Avvengono nella manutenzione quotidiana dei sistemi, nei dettagli burocratici, nelle innovazioni istituzionali che sembrano marginali e che solo retrospettivamente appaiono decisive.

L’ordine americano, che molti considerano “in declino”, in realtà è entrato in una fase di ricostruzione metodica, lenta, ma profondissima.

Non si sta riformando. Si sta riscrivendo.

È iniziato con la ridefinizione delle catene di fornitura, non come gesto protezionista ma come precauzione sistemica dopo decenni di dipendenze asimmetriche.

È proseguito con la ricalibrazione delle politiche fiscali, non come espansione irresponsabile del debito ma come investimento nella resilienza competitiva.

È maturato con l’esplosione dell’AI, non come moda tecnologica ma come nuova infrastruttura cognitiva dell’economia.

Si è rafforzato con la modernizzazione industriale, non come nostalgico ritorno al passato ma come conversione produttiva alla fisicità necessaria dell’era digitale.

E infine sta convergendo con la transizione più importante di tutte: la trasformazione del dollaro da semplice valuta a protocollo operativo.

Questa transizione è ciò che il mondo sottovaluta in modo più clamoroso. Il dollaro non sarà più forte perché gli Stati Uniti crescono.

Gli Stati Uniti cresceranno perché il dollaro diventa più forte nella sua forma infrastrutturale.

Un dollaro non è solo un mezzo di pagamento:

è un mezzo di coordinamento.

Un mezzo di enforcement.

Un mezzo di standardizzazione.

Un mezzo di interoperabilità.

Quando si osserva il mondo attraverso questa lente, emerge una verità semplice ma rivoluzionaria: il dollaro non è più il centro dell’economia perché gli USA dominano la politica globale; è il centro dell’economia perché domina la grammatica globale.

La grammatica non si discute. Si usa. E chi usa la grammatica di un sistema accetta la sua struttura.

È questa accettazione implicita, quotidiana, automatica che gli investitori non riescono ancora a incorporare nelle loro narrative. Il potere americano non è più proclamato.

È incorporato.

Non deriva più dalla forza.

Deriva dalla funzione.

Il 2026 sarà l’anno in cui questa verità emergerà in modo visibile. Non perché accadrà qualcosa di spettacolare, ma perché gli effetti accumulati di questa ricostruzione silenziosa diventeranno impossibili da ignorare: liquidità stabile, mercati profondi, inflazione moderata, crescita reale, investimenti record, domanda di dollari in aumento.

Quando la superficie diventa coerente con la struttura, il ciclo riparte.

E questo ciclo è solo all’inizio.

Ogni volta che si parla di un nuovo ciclo del dollaro, il dibattito si divide tra due correnti: chi crede che il futuro assomiglierà agli anni Ottanta e chi crede che assomiglierà agli anni Novanta. Entrambi si sbagliano, perché entrambi utilizzano epoche passate come modello interpretativo di qualcosa che non ha precedenti storici.

Il superciclo che si apre ora non è il ritorno del dollaro forte degli anni Reagan.

Non è il boom della globalizzazione degli anni Clinton.

Non è il post-crisi tecnologico degli anni Duemila.

Non è il ciclo artificiale della liquidità del post-2008.

È qualcosa di radicalmente nuovo: un superciclo basato non sull’espansione americana, ma sull’espansione dell’infrastruttura americana.

La differenza è abissale.

Negli anni Ottanta il dollaro era forte perché l’America era l’unico gigante industriale emergente da un decennio di stagflazione.

Negli anni Novanta era forte perché la globalizzazione aveva bisogno di un’ancora legale e tecnologica.

Negli anni Duemila era forte perché la finanza globale cercava un porto sicuro.

Nel post-2008 era forte perché la liquidità mondiale aveva un’unica direzione di fuga.

Nel 2026 sarà forte per un’altra ragione: perché è l’unico standard compatibile con il nuovo mondo.

Il dollaro oggi non compete con altre valute.

Compete con la complessità.

Ed è l’unico a vincere.

Il superciclo del dollaro non è quindi un fenomeno di politica monetaria, ma un fenomeno di architettura sistemica.

Non è ciclico. È strutturale.

Non è geopolitico. È funzionale.

Non è temporaneo. È destinato a durare quanto durerà l’economia digitale stessa.

Gli investitori che guardano al 2026 come all’anno di un possibile “reversal” stanno leggendo un mondo che non esiste più.

La loro mappa appartiene a un’epoca in cui le valute erano strumenti di stato, non protocolli globali.

Oggi una valuta è forte quando è utile. E nulla è più utile, più richiesto, più integrato del dollaro.

Il mondo non sta camminando verso un nuovo ordine. Sta camminando dentro l’ordine americano riscritto.

E questo ordine avrà un nome: King Dollar 2.0.

Se c’è un errore che il mondo commette ciclicamente nel valutare il ruolo del dollaro, è quello di analizzarlo come se fosse una semplice valuta, un oggetto tecnico da confrontare con altri oggetti tecnici, un meccanismo di scambio tra i tanti. Ma ciò che il dollaro rappresenta non è mai stato soltanto una misura di valore. È sempre stato una misura di civiltà: il modo in cui il mondo definisce se stesso attraverso la sua infrastruttura economica.

Ogni grande civiltà, in ogni epoca, ha avuto il proprio linguaggio del valore.

L’Impero Romano aveva il denario.

Il Medioevo aveva l’oro veneziano.

L’Europa moderna aveva la sterlina.

Il mondo contemporaneo ha il dollaro.

Ma tra queste forme esiste una differenza fondamentale: nessuna delle valute del passato era un’infrastruttura. Erano simboli, non protocolli. Erano strumenti di scambio, non sistemi operativi.

Il dollaro, invece, è il primo linguaggio della storia umana che non si limita a rappresentare il valore: lo struttura.

La forza del dollaro non deriva dall’America come entità politica, ma dall’America come piattaforma.

Ed è questo che la multipolarità non capisce: la presenza di più attori non elimina la necessità di un coordinatore. La rafforza.

Il mondo non ha mai avuto così tanto bisogno di un centro. E il centro esiste già.

Gli investitori che immaginano l’avvento di un nuovo ordine valutario ignorano un fatto cruciale: per sostituire il dollaro non basta una nuova potenza, serve una nuova civiltà.

Serve un sistema giuridico globale alternativo.

Serve un mercato dei capitali profondo e aperto.

Serve una rete di fiducia sovranazionale.

Serve una capacità di enforcement riconosciuta.

Serve un apparato tecnologico che integri pagamenti, crediti, investimenti, settlement, garanzie.

Nessuno di questi elementi può essere improvvisato. Nessuno può essere costruito in dieci anni. Nessuno può emergere per semplice concorrenza.

Il dollaro non governa il mondo perché l’America domina gli altri. Governa il mondo perché gli altri non possono sostituire ciò che il dollaro offre: la capacità di trasformare il caos in ordine.

È questa funzione, silenziosa e non riconosciuta, che nel 2026 inizierà a brillare con una chiarezza nuova. Perché mentre il mondo diventa più frammentato, più instabile, più imprevedibile, più complesso, la domanda implicita che tutti i sistemi globali si stanno ponendo è semplice: quale infrastruttura può ancora tenere tutto insieme?

E la risposta non arriva dalle parole, ma dai flussi. E i flussi sono inequivocabili: tornano tutti verso il dollaro.

Per comprendere ciò che sta accadendo, bisogna abbandonare l’idea che il XXI secolo sarà definito da potenze territoriali, come il Novecento, o da potenze mercantili, come l’Ottocento.

Il XXI secolo sarà definito da potenze infrastrutturali.

Non da chi controlla i confini, ma da chi controlla i protocolli.

Non da chi produce merci, ma da chi produce fiducia.

Non da chi impone la forza, ma da chi impone gli standard.

Il mondo non si sta spostando verso un conflitto di imperi, ma verso un conflitto di sistemi operativi.

La Cina controlla la manifattura.

L’Europa controlla la regolazione.

Gli Stati Uniti controllano l’infrastruttura.

E nel lungo termine, il vincitore non è chi costruisce più fabbriche o più norme, ma chi definisce il linguaggio con cui il mondo valuta se stesso.

Questo è King Dollar 2.0: un ordine liquido, programmabile, interoperabile, integrato dalla tecnologia e rafforzato dall’AI, in cui il valore non è più un numero, ma un processo; non è più un oggetto, ma un flusso; non è più un paradigma, ma un protocollo.

Questa rinascita non ha nulla a che vedere con la retorica politica. Non dipende da un presidente, da un congresso o da una maggioranza parlamentare.

Dipende dalla convergenza tra tre forze: la demografia americana, che entra nella sua fase espansiva;

l’innovazione tecnologica, che richiede un ancoraggio valutario affidabile;

la geopolitica frammentata, che necessita di uno standard di compensazione universale.

È per questo che ogni shock globale, ogni tensione, ogni crisi, ogni turbolenza finisce per rafforzare il dollaro invece di indebolirlo. Perché il caos non elimina il bisogno di ordine: lo amplifica.

Il dollaro del 2026 non sarà lo stesso dollaro del 2000.

Non sarà lo stesso dollaro del 1980.

Non sarà lo stesso dollaro del 1944.

Sarà un dollaro evoluto, digitizzato, integrato nei sistemi finanziari, nelle infrastrutture di pagamento, nei mercati tokenizzati, nei protocolli di AI, nella nuova architettura della produttività globale.

Un dollaro che forse non domina, ma funziona. E in un mondo complesso, la funzione è l’unica forma di potere che sopravvive.

Ci sono momenti nella storia economica in cui il rumore dei mercati e la paura degli investitori creano un velo percettivo che impedisce di vedere ciò che è ovvio.

Il 2026 sarà ricordato non come l’anno di un declino, ma come l’anno in cui la rinascita del dollaro diventa irreversibile.

Non perché il mondo ami l’America.

Non perché le altre potenze falliscono.

Non perché la geopolitica favorisce Washington.

Ma perché la complessità globale ha bisogno di un centro. E quel centro esiste già.

La multipolarità non è il tramonto del dollaro. È la sua condizione necessaria.

L’AI non è una minaccia per l’ordine economico.È la sua accelerazione.

La ricostruzione industriale americana non è nostalgia. È un requisito strategico.

Il ritorno dei dazi non è protezionismo. È riequilibrio sistemico.

Il reshoring non è isolamento. È stabilizzazione.

Ogni tassello che sembra disordinato è parte di un’unica traiettoria: la nascita del nuovo ordine del capitale.

E nel nuovo ordine del capitale, il dollaro non è una valuta. È la struttura.

Gli investitori che rimarranno ancorati alla narrativa del declino perderanno il ciclo più importante della loro vita.

Gli investitori che comprenderanno la convergenza tra demografia, tecnologia, geopolitica e infrastruttura monetaria saranno quelli che cavalcheranno la decade 2025–2035 come una delle più straordinarie della storia moderna.

Il vero rischio, oggi, non è essere troppo esposti sul mercato azionario.

Il vero rischio è essere fuori da un ciclo unico che non si ripeterà.

L’ordine globale si sta riscrivendo.

Il capitale sta migrando.

Le istituzioni si stanno ricalibrando.

La produttività sta rinascendo.

La tecnologia sta ridisegnando la civiltà economica.

E in mezzo a tutto questo, una verità resta immutata: King Dollar non sta morendo.

Se vuoi capire come trasformare tutto questo in scelte operative, possiamo mostrarti come lo facciamo ogni giorno con la nostra ricerca: attraverso il modello proprietario R.A.P.T.OR., il portafoglio tematico tecnologico THÉMA e il webinar di ricerca settimanale TP FutureInsights.

👉 Prenota subito una consulenza QUI

👉Numero Verde: 800 657 110

👉Email: info@trendpositioning.com

Efisio Garau

Head of Fundamental Analysis

TPRI | TP Invest