In fasi come questa prima metà di novembre, in cui la volatilità aumenta e il rumore di breve termine rischia di occupare tutta la scena, è normale che molti investitori sentano la tentazione di reagire d’istinto: alleggerire proprio sui minimi, inseguire il titolo del giorno, cambiare rotta a ogni nuova notizia. È comprensibile, ma è esattamente il tipo di comportamento che storicamente i cicli hanno punito di più.

Il nostro lavoro è proprio l’opposto: leggere il ciclo dove si incrociano macro, liquidità, tecnologia e psicologia, posizionare il portafoglio di conseguenza e accettare che il viaggio includa inevitabilmente qualche tratto scomodo. Il rischio non è la volatilità in sé, ma perdere la traiettoria del superciclo per inseguire il rumore di una settimana.

Se provi a ripercorrere il 2025 attraverso i titoli di giornale, il risultato è una narrativa frantumata, quasi schizofrenica. Un giorno il mercato sale “grazie all’AI”, il giorno dopo crolla per via dei dazi. Nvidia “vale più del PIL di interi Paesi messi insieme”, ma nel giro di poche settimane si torna a parlare di bolla, di debito fuori controllo, di consumatori in difficoltà. Gli indici toccano nuovi massimi, mentre negli stessi notiziari si susseguono gli avvertimenti su una possibile recessione all’orizzonte.

Se ci si affida soltanto a questo flusso, il mercato appare come una macchina nervosa che reagisce all’ultimo titolo comparso sullo schermo, un organismo privo di memoria e di struttura, in balia dell’umore del giorno. Eppure, chi ha passato abbastanza tempo a osservare i mercati sa che c’è qualcosa di più profondo e meno spettacolare in azione: i grandi movimenti non nascono quasi mai per colpa di un singolo titolo o di una frase in conferenza stampa. E, soprattutto, non si esauriscono con il ciclo di vita di una news.

La storia dei mercati è piena di momenti che sfuggono alla logica delle notizie. Già trent’anni fa, quando di intelligenza artificiale si parlava solo in qualche laboratorio universitario e non nei piani industriali delle Big Tech, alcuni economisti provarono a rispondere a una domanda semplice: che cosa muove davvero i prezzi delle azioni? L’idea era apparentemente banale: mettere in relazione i grandi movimenti giornalieri degli indici con le notizie economiche e politiche di quel giorno. L’obiettivo, quasi ingenuo nella sua ambizione, era capire se i mercati fossero davvero lo specchio fedele degli eventi.

La risposta fu spiazzante. I ricercatori, in uno studio rimasto famoso, scoprirono che solo circa un terzo dei movimenti di grande entità trovava una spiegazione evidente nel flusso di notizie. Il resto sembrava emergere dal nulla, o perlomeno non si lasciava ricondurre a un comunicato o ad una conferenza stampa. Qualche anno dopo, giunse a una conclusione analoga guardando quasi mezzo secolo di dati dell’S&P 500: per buona parte delle giornate più violente, non si trovava nessuna “breaking news” in grado di giustificarle.

Potremmo relegare tutto questo alla letteratura accademica, se non fosse che lo abbiamo visto accadere, in tempo reale, in uno dei momenti più drammatici della finanza contemporanea: il crollo e la successiva ripresa durante il COVID. In poche settimane, i dati macroeconomici si disintegravano. Il PIL crollava a ritmi da dopoguerra, le richieste di sussidio di disoccupazione volavano a cifre mai viste, interi settori economici venivano chiusi d’autorità. E proprio nel momento di massimo panico, quando la logica avrebbe suggerito ulteriore debolezza, il mercato toccava il suo bottom e iniziava un recupero a V che molti, ancora oggi, faticano a spiegare guardando soltanto ai numeri.

È in questo scarto tra ciò che i prezzi fanno e ciò che l’informazione racconta che entrano in gioco i cicli.

La macroeconomia tradizionale ragiona in termini di livelli e variazioni: PIL, inflazione, tassi, utili. I mercati, oltre a questi, hanno una dimensione temporale fatta di fasi, sequenze e periodi che si ripetono. Come le stagioni, hanno momenti di espansione e contrazione, transizioni graduali e rotture improvvise. Non è un caso se già nell’Ottocento Karl Juglar individuava un ritmo ricorrente di 8–11 anni nei cicli economici. Non è un caso se, nell’ultimo secolo, diversi studiosi hanno provato a leggere la storia come una successione di grandi onde generazionali.

In finanza, uno dei nomi più discussi quando si parla di cicli resta quello di W.D. Gann. La sua opera, spesso circondata da un alone di misticismo e semplificazioni, nasce in realtà da un’intuizione concreta: i mercati non sono una sequenza di punti casuali, ma l’espressione di comportamenti umani che tendono a ripetersi. Gann identificò diversi “cicli maestri” – 100 anni, 90 anni, 60, 52, 45, 30 – e mostrò come certe strutture di prezzo ricorressero a distanza regolare. Non si trattava di predizioni magiche, ma di una forma primitiva di analisi storica: se un certo schema di euforia e panico si è già presentato più volte, le probabilità che qualcosa di simile torni a manifestarsi non sono trascurabili.

Col passare del tempo, la teoria dei cicli è stata arricchita da analisi più strutturate, come quella del Fourth Turning, una sequenza di quattro “stagioni” storiche che si susseguono in archi di 80–100 anni, ciascuna con una propria psicologia collettiva. Non mi interessa e non voglio abbracciare integralmente una di queste visioni per riconoscere un dato di fatto: i mercati si muovono in fasi, e non in linea retta.

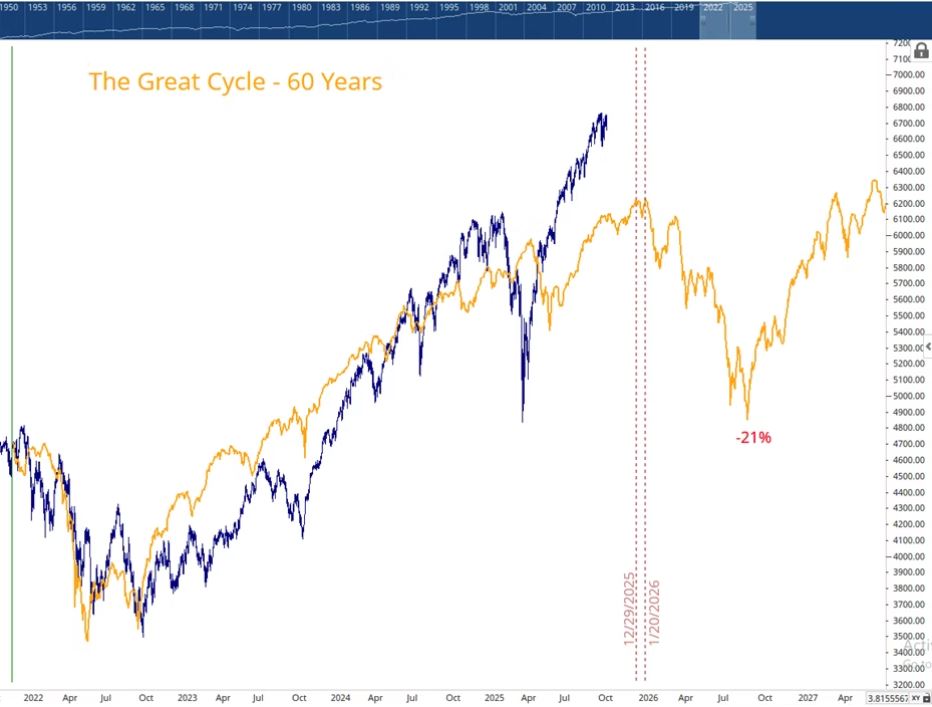

Arriviamo così al 2025. A guardarlo soltanto in controluce, potrebbe sembrare l’ennesimo anno di sovraestensione di una lunga fase rialzista trainata dalla tecnologia e dall’AI. Ma se lo inseriamo dentro una prospettiva storica più ampia, emergono due cicli che si allineano con sorprendente precisione al nostro presente: un ciclo di 45 anni che ci riporta al 1980 e uno di 26 anni che fa eco al 1998.

Il 1980 è l’anno di Paul Volcker e della battaglia all’inflazione condotta con i tassi di interesse portati a livelli che oggi sembrerebbero surreali. La Federal Reserve, decisa a riportare la stabilità dei prezzi al centro del gioco, alza il costo del denaro fino a sfiorare il 17%. È uno shock di liquidità brutale, che si abbatte sui mercati come un vento gelido: credit crunch, caduta degli indici, timori diffusi su crescita e occupazione. Poi, qualcosa cambia. Il sistema politico fatica a tollerare la compressione, i mercati del credito mostrano i segni dello stress, e la Fed è costretta a invertire in parte la rotta. I tassi iniziano a scendere, la morsa si allenta, gli asset rischiosi tornano gradualmente appetibili. Il risultato è una ripresa rapida, quasi una ripartenza a V, che dura diversi mesi e riporta i listini su livelli che, pochi trimestri prima, sembravano irraggiungibili.

Nel 2025, il ruolo del grande shock non è interpretato dai tassi di interesse, ma da una combinazione di fattori politici e commerciali, con i dazi a recitare la parte del protagonista. L’inasprimento delle tariffe, arrivato (in teoria) in modo più improvviso e più ampio di quanto molti investitori avessero prezzato, ha agito come una stretta di liquidità indiretta: margini compressi, catene del valore rimesse in discussione, aspettative di crescita riviste al ribasso. La reazione del mercato è stata rapida e violenta: in poche settimane, la correzione ha eroso gran parte dei guadagni dell’anno precedente. Eppure, ancora una volta, non appena è apparso chiaro che la pressione sui rendimenti obbligazionari stava diventando insostenibile, che il costo del debito pubblico e privato stava andando troppo in fretta verso quota d’allarme, la politica ha iniziato a correggere la rotta. La prospettiva di un ritorno a condizioni meno punitive ha favorito un riprezzamento del rischio, e il mercato ha reagito con uno slancio che, a molti, è sembrato eccessivo rispetto alle notizie del giorno.

Se si guarda al quadro con gli occhiali del ciclo dei 45 anni, questo schema non è così anomalo: shock di policy, correzione violenta, inversione di rotta, ripartenza rapida, seguita da una fase successiva di volatilità più intensa. In questo scenario, il 2025 potrebbe rappresentare la parte centrale della fase di recupero, con una forza che si estende fino a fine anno e forse fino a inizio 2026.

Il ciclo dei 26 anni, invece, ci porta al 1998, alla crisi finanziaria asiatica, al default russo, al salvataggio di Long-Term Capital Management. È un contesto in cui l’epicentro non è la politica monetaria interna, ma una crisi di liquidità globale. Le valute di diversi paesi asiatici vengono travolte da fughe di capitali, la Russia annuncia l’impossibilità di onorare il proprio debito interno, un hedge fund considerato quasi inattaccabile si ritrova al centro di un gigantesco incendio di mercato. Per qualche settimana, la sensazione è di vera vulnerabilità sistemica. Poi, ancora una volta, la reazione delle autorità, in particolare della Federal Reserve, sposta il baricentro. Il panico si attenua, la liquidità torna a scorrere, gli investitori cominciano a guardare oltre l’evento di crisi.

È qui che si innesta l’ultima fase della bolla dot-com: una corsa verso tutto ciò che profuma di internet, infrastruttura di rete, tecnologia di frontiera. È un movimento alimentato da un mix di realismo e tanta fantasia: le potenzialità sono effettivamente enormi, ma il modo in cui vengono prezzate supera spesso di molto ciò che i modelli di business dell’epoca potranno sostenere. Il parallelo con l’AI è piuttosto imperfetto: le società in gioco oggi hanno fondamentali più solidi di molti dei protagonisti del 2000, ma la psicologia collettiva a prima vista ha tratti simili. Dopo una crisi di liquidità, il mercato si concentra su un tema percepito come trasformativo e concentra lì una quota crescente di capitale.

Le presunte somiglianze con il 2025 in realtà finiscono qui: un mercato che ha superato una minaccia sistemica e si è irrobustito con una narrativa di rivoluzione tecnologica per supportare un nuovo capitolo al rialzo. La differenza è che oggi i numeri sottostanti, ricavi, margini, capex, raccontano una storia di trasformazione infrastrutturale molto più concreta. Non si tratta di startup con un sito web e poco più, ma di colossi che destinano cifre nell’ordine delle decine, quando non delle centinaia di miliardi alla costruzione della nuova infrastruttura di calcolo.

Ed è proprio qui, sul terreno del capex, che si gioca la partita più importante del 2025.

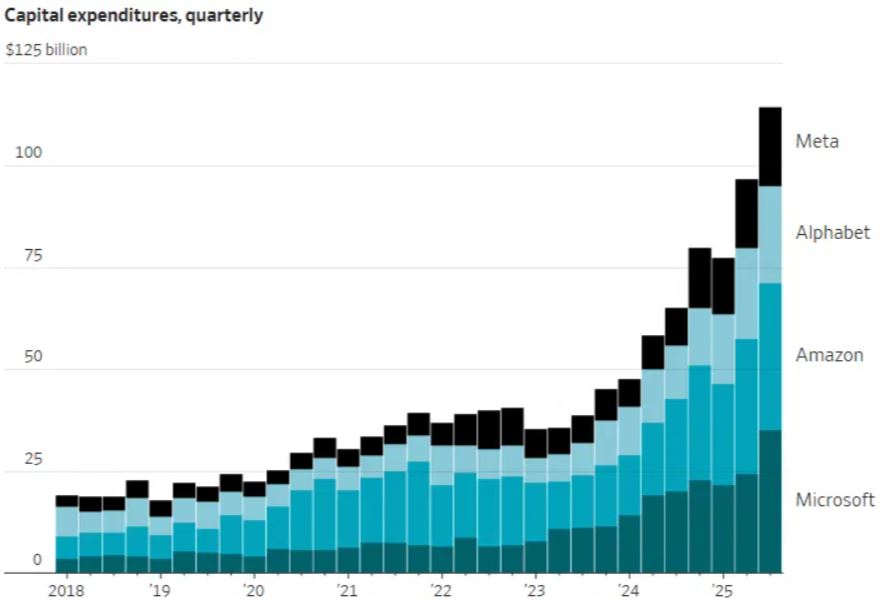

Mentre gli editoriali discutono se siamo o meno in una bolla, mentre si confrontano grafici del rapporto prezzo/vendite con quelli del 2000 e si cita il Buffett indicator come termometro del surriscaldamento, in sottofondo si consuma un fenomeno di portata storica: la più grande riallocazione di capitale nella storia del digitale verso l’infrastruttura AI. All’inizio del ciclo, gli analisti stimavano che la spesa in investimenti legata all’AI potesse aggirarsi sui 250 miliardi di dollari nel 2025. Poi 280. Poi 300. Entrando nel terzo trimestre, le stime erano lievitate a 365 miliardi. Oggi, le revisioni puntano oltre i 405 miliardi, con una crescita anno su anno che sfiora il 60%. Non si tratta più di un segmento, ma di un’intera architettura che si va ridisegnando.

Questa dinamica si riflette non solo nei numeri aggregati, ma nella concretezza dei conti delle singole società. Amazon rivede al rialzo la propria guidance sul capex fino a circa 125 miliardi di dollari, con crescita di oltre il 50% rispetto all’anno precedente, e giustifica questa scelta con la domanda esplosiva di capacità sul fronte AWS, in particolare per i carichi di lavoro legati all’AI. Microsoft registra un aumento del 75% nella spesa in investimenti, con una porzione crescente dedicata a GPU e infrastruttura per alimentare Azure e le applicazioni AI-first. Alphabet aumenta l’asticella con capex in crescita di oltre l’80% anno su anno, dichiarando apertamente che la traiettoria della spesa sarà ancora ascendente nel 2026. Meta, dal canto suo, più che raddoppia gli investimenti, entrando in strutture finanziarie complesse pur di accelerare la costruzione dei propri data center.

Non è un caso se McKinsey prefigura una crescita di 3,5 volte nella capacità energetica dei data center AI entro il 2030, con una forchetta di spesa compresa tra i 3 e gli 8 trilioni di dollari. Né è sorprendente che Goldman Sachs preveda un capex cumulato degli hyperscaler tra 2025 e 2027 superiore al doppio del triennio precedente. Tutto questo suggerisce che non siamo di fronte a una fiammata isolata, ma a un ciclo strutturale destinato a durare anni. L’infrastruttura sta definendo il superciclo del decennio.

E tuttavia, come ogni grande ciclo di investimento, anche questo porta con sé un’ombra: quella del debito. Per qualche tempo, le aziende hanno potuto finanziare gran parte del boom AI con il proprio cash flow operativo e le riserve accumulate negli anni. Ora, però, la velocità del capex ha iniziato a superare quella della generazione di liquidità interna. In pochi mesi, le emissioni di debito legate, direttamente o indirettamente, all’espansione dell’infrastruttura AI hanno superato i 75 miliardi di dollari, più del doppio della media annua dell’ultimo decennio. Il capex, al netto di dividendi e buyback, si colloca vicino al 94% dei flussi di cassa operativi: un livello che non può essere considerato indefinitamente sostenibile senza robusti ritorni in futuro.

J.P. Morgan stima che nei prossimi cinque anni saranno necessari fino a 1,5 trilioni di dollari in obbligazioni investment grade per finanziare la costruzione dei data center. Significa che, in pratica, verranno messi alla prova tutti i canali di finanziamento possibili, dai mercati pubblici al credito privato. Il mercato del debito, che finora ha guardato all’AI con un misto di entusiasmo e fiducia nella solidità dei bilanci Big Tech, inizia a domandarsi quanto a lungo si potrà continuare a spingere il pedale senza una corrispondente accelerazione nella redditività.

È in questo contesto che ha senso parlare di cicli anche all’interno della stessa rivoluzione AI: un ciclo di espansione del capex, un ciclo del credito che prima sostiene e poi inizia a misurare il rischio, un ciclo di selezione tra chi saprà monetizzare gli enormi investimenti e chi scoprirà di essersi spinto troppo oltre.

Ed è proprio qui che emerge un’altra dimensione del 2025: l’AI non sta solo ridisegnando la mappa della spesa in conto capitale, sta già riorganizzando la gerarchia dei vincitori e dei vinti sul mercato azionario, con i portafogli che non possono più essere statici, ma devono muoversi in sincronia con il ciclo.

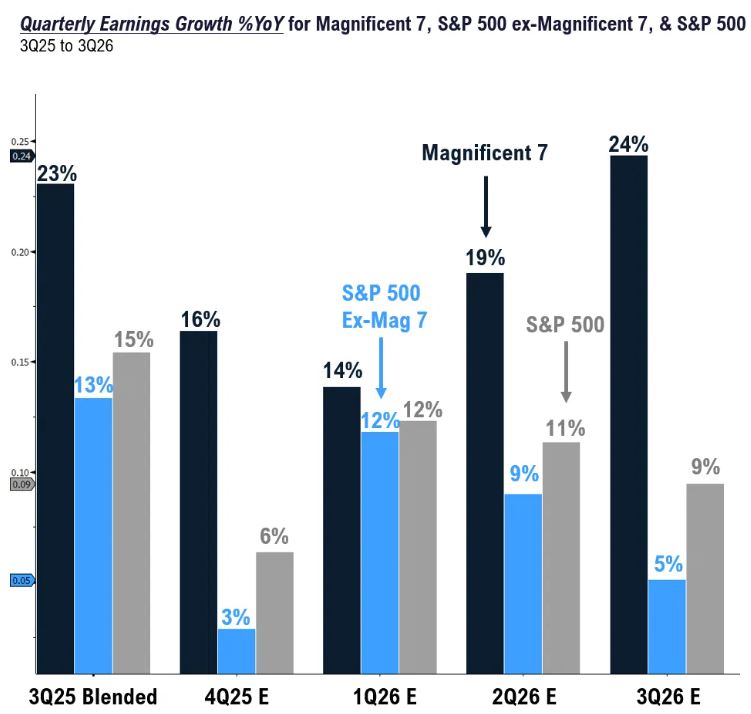

Negli ultimi anni, la Magnifiche Sette hanno rappresentato la narrativa perfetta: sette nomi capaci di riassumere quasi da soli la storia dell’economia digitale. Nvidia, Apple, Amazon, Alphabet, Microsoft, Meta e Tesla sono stati le colonne portanti della crescita degli indici e il punto di arrivo di moltissimi flussi passivi e attivi. Nel 2025, su base ponderata per capitalizzazione, questo gruppo continua a macinare risultati notevoli, con rialzi complessivi vicini al 30%.

Eppure, basta alzare lo sguardo per capire che l’AI ha già iniziato a ridisegnare la nuova leadership. All’ombra dei colossi, si muove una costellazione di titoli legati in modo più diretto, e spesso più specializzato, alla nuova infrastruttura: produttori di chip di memoria e di GPU alternative, fornitori di infrastrutture su misura, piattaforme di analisi e decisione AI-centriche. È in questo universo che si registrano i rialzi più spettacolari: performance a doppia o tripla cifra che, improvvisamente, rendono meno clamoroso il pur consistente rialzo dei big tradizionali.

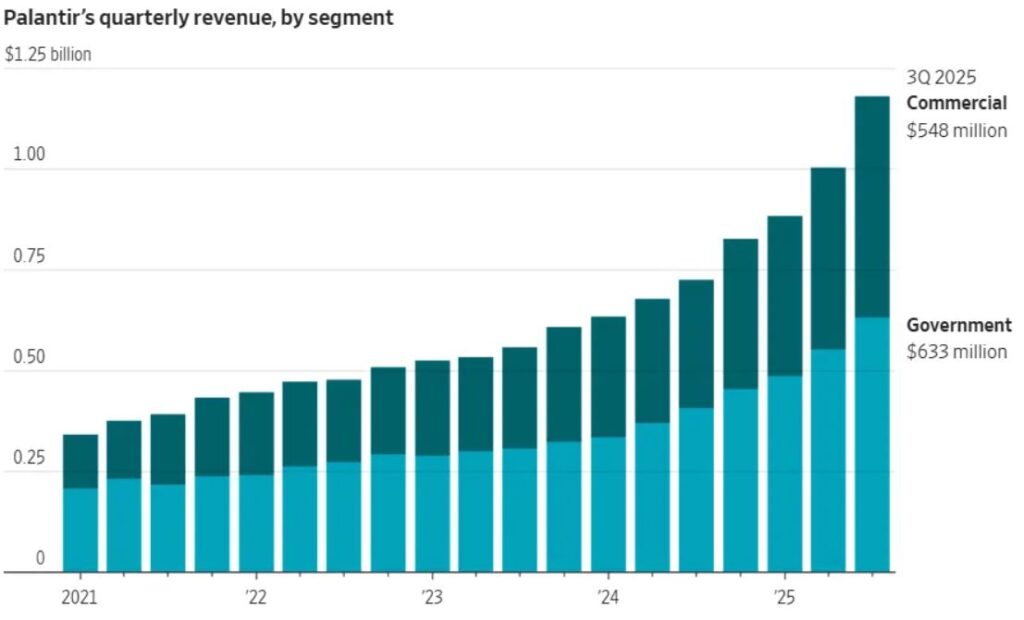

Palantir, per esempio, vive un anno in cui la narrativa sulla sua Artificial Intelligence Platform – adottata da un numero crescente di grandi imprese non governative oltre che da clienti istituzionali – alimenta un’espansione dei ricavi e dei margini che, qualche anno fa, pochissimi (e tra i quali noi stessi) avrebbero dato per scontata.

Micron, storico produttore di memoria, diventa un tassello chiave della cosiddetta “Memory Supercycle”, grazie alle sue soluzioni HBM, indispensabili per alimentare i grandi modelli di AI. AMD consolida il proprio ruolo credibile nel mercato GPU, senza sfidare direttamente Nvidia, ormai irraggiungibile. Broadcom, infine, occupa una posizione duplice e privilegiata: da un lato, con i suoi chip custom e le soluzioni di networking, dall’altro, attraverso un portafoglio software infrastrutturale che la rende una presenza pervasiva nella nuova architettura dei data center.

In diversi casi, la performance di questi titoli supera nettamente quella della Mag7, mostrando che la vera accelerazione dell’AI bull market non avviene soltanto nei soliti nomi di superficie, ma nelle profondità dello stack tecnologico. Mentre il consenso applaude i campioni consolidati, un’altra ondata di protagonisti comincia a emergere nelle retrovie.

È esattamente questo il terreno su cui si muove il nostro portafoglio tematico tecnologico THÉMA, pensato per intercettare i segmenti dello stack AI in cui il capex si traduce in crescita sostenibile di lungo termine, evitando le aree dove la narrativa corre più dei numeri.

Anche all’interno delle Mag7, l’AI ha iniziato a tracciare una linea tra chi riesce a tradurre il capex in risultati tangibili e chi, invece, chiede al mercato un atto di fede più lungo. Meta ne è un esempio emblematico: per gran parte dell’anno vola sulle ali di ricavi record e di margini robusti, ma basta che la società annunci una nuova, forte accelerazione dei costi legati all’infrastruttura AI senza fornire una traiettoria di monetizzazione chiara perché il titolo venga bruscamente riportato a terra. La società promette un futuro costruito su modelli sempre più sofisticati e su un’AI integrata in ogni aspetto dell’esperienza social, ma il mercato, per una volta, sembra voler vedere prima i numeri.

Amazon, al contrario, riceve un’accoglienza molto più calorosa. L’accelerazione di AWS, con una crescita dei ricavi nuovamente vicina al 20% anno su anno dopo una fase di rallentamento, dimostra che la domanda di potenza di calcolo per l’AI non è un’astrazione, ma si traduce in contratti, utilizzo effettivo delle infrastrutture, margini generati oggi, non soltanto promessi per domani. Così, lo stesso annuncio di forti investimenti in data center e chip viene letto come segnale di forza e non come una scommessa vaga.

Alphabet e Microsoft, a loro volta, continuano a mostrare come l’AI possa innestarsi su modelli di business già diversificati, in cui il capex è alto ma sostenuto da flussi di cassa che permettono una maggiore elasticità. Apple, più cauta e meno aggressiva sul fronte AI rispetto ai suoi pari, resta un caso particolare: il titolo beneficia di una rinnovata fiducia nella capacità della società di alimentare un ciclo di upgrade sui propri dispositivi, con la promessa di funzionalità avanzate, ma le sue spese in AI, pur in crescita, restano un ordine di grandezza inferiore a quelle di alcuni competitor.

Su tutto, aleggia la figura di Nvidia, simbolo della rivoluzione AI. Da un lato, è l’azienda che più di ogni altra ha beneficiato del boom di richieste di GPU e sistemi AI-ready; dall’altro, è anche quella su cui gli investitori miopi proiettano la maggiore ansia: basterà la domanda a giustificare anni di capex crescente? La concorrenza riuscirà a eroderne le quote? Le restrizioni sulle esportazioni verso la Cina cambieranno l’equilibrio di potere? Domande che, inevitabilmente, entreranno nel cuore della prossima fase del ciclo.

Mentre tutto questo si svolge, le grandi realtà d’investimento oscillano tra il timore e la razionalizzazione. Un sondaggio tra gestori mostra come la posizione “long Magnificent Seven”, fino a poco tempo fa considerata quasi ovvia, inizi a essere percepita come trade affollato.

A questo punto, la domanda naturale per un investitore non è più solo “c’è una bolla o no?”, ma: come mi posiziono dentro questo superciclo, sapendo che i cicli storici, il capex e la rotazione della leadership stanno agendo contemporaneamente?

È qui che ha senso passare dalla mappa al territorio, dal quadro teorico alle decisioni reali: quali segmenti dello stack AI hanno ancora spazio per esplodere, quali stanno prezzando già un futuro perfetto, quali aziende hanno bilanci in grado di reggere anni di capex elevato e quali invece stanno costruendo il proprio destino su fondamenta di debito.

Se vuoi vedere come traduciamo queste evidenze in decisioni di portafoglio reali, ne parliamo ogni lunedì alle 18 in TP FutureInsights, il nostro webinar settimanale dedicato all’analisi di mercato e ai principali temi della Quarta Rivoluzione Industriale.

👉 Clicca QUI per prenotare una consulenza.

È qui che la storia dei cicli e quella della leadership di mercato si intrecciano in modo più stretto. L’AI, in quanto megatrend, non è in discussione. Ciò che è in discussione è la distribuzione dei suoi benefici tra i vari attori: quanto andrà ai grandi hyperscaler integrati verticalmente, quanto ai fornitori di componenti critici, quanto alle piattaforme software specializzate, quanto a nuovi entranti ancora sconosciuti. Nei prossimi anni, probabilmente, assisteremo a un processo di selezione durissimo: non tutte le società che oggi cavalcano la narrativa AI saranno in grado di mantenere le promesse. Alcune si riveleranno troppo indebitate, altre troppo dipendenti da un singolo cliente, altre ancora verranno superate da soluzioni tecniche più efficienti.

Eppure, proprio questa selezione darwiniana è la linfa dei cicli di mercato: senza di essa, non esistono fasi di consolidamento, né opportunità per chi è disposto a guardare oltre l’indice e i nomi più evidenti.

Alla fine, il punto non è stabilire se siamo o meno in una bolla nel senso classico del termine, né decretare se l’AI meriti o no le valutazioni che il mercato le attribuisce oggi. Il punto è riconoscere che ci troviamo nel cuore di un superciclo che opera su più livelli: il livello storico dei grandi cicli storici, il livello macro del boom di capex e del progressivo deterioramento del profilo di debito di alcuni player, il livello micro della rotazione tra i diversi vincitori e vinti dentro l’ecosistema AI.

Il 2025, in questa prospettiva, appare meno come un punto isolato e più come un passaggio intermedio. Da un lato, rappresenta l’apice o quasi di una fase espansiva alimentata da tassi ancora non proibitivi, da politiche fiscali che in molti Paesi hanno continuato a sostenere la domanda e da un entusiasmo diffuso per l’AI come motore di una nuova ondata di produttività. Dall’altro, contiene già in sé i semi delle tensioni che potrebbero definire il 2026: il peso crescente del debito, le prime crepe nelle storie che non riescono a mettere a terra i progetti, il ruolo sempre più delicato del credito come arbitro tra chi potrà continuare a investire e chi dovrà rallentare.

Ancora una volta, i titoli di giornale cercheranno eventi singoli a cui attribuire i prossimi scossoni: un dato macro deludente, una stretta più aggressiva del previsto, una crisi in un settore inatteso. Ma chi avrà seguito la storia dei cicli – quelli storici, quelli del capex, quelli della leadership di mercato – saprà che il vero copione era già stato scritto in precedenza.

Il mestiere dell’investitore, in questo scenario, non è quello di prevedere il giorno esatto della prossima correzione né di indovinare quale titolo segnerà il nuovo massimo storico. È piuttosto quello di capire quale ciclo è dominante, quali forze lo alimentano, quali comparti ne beneficiano realmente e quali vivono soltanto di riflesso. Di distinguere tra il rumore dei titoli e il ritmo di fondo del mercato. Di ricordare che i cicli, per quanto irregolari, hanno una capacità quasi ostinata di tornare alla ribalta quando tutti sembrano essersene dimenticati.

La rivoluzione AI continuerà a fare notizia. I dazi continueranno a generare preoccupazione. Il debito tornerà, periodicamente, a essere la parola più pronunciata nei corridoi di Wall Street. Ma, al di sotto di tutto questo, i mercati continueranno a muoversi come hanno sempre fatto: attraverso fasi, rotazioni, eccessi e normalizzazioni. Ignorare questi cicli significa guardare soltanto ai titoli. Imparare a leggerli e agire di conseguenza, invece, è forse l’unico modo per attraversare questo decennio senza confondere la storia di lungo periodo con il rumore di una singola giornata di Borsa.

In settimane come queste, in cui il rumore di breve periodo rialza la voce e prova a riscrivere la narrativa del mercato, la tentazione di reagire d’istinto è naturale. Ma è proprio qui che si misura la differenza tra chi subisce la volatilità e chi, invece, resta ancorato alla traiettoria del ciclo.

Il punto non è prevedere il prossimo movimento o indovinare il titolo del giorno: è non perdere la direzione del superciclo solo perché il flusso delle news oscura per un momento il quadro più grande. I cicli non si piegano all’umore della settimana, né si interrompono per una correzione improvvisa; continuano ad agire sotto la superficie, guidati dalle forze strutturali che determinano i vincitori di domani.

Il nostro lavoro è proprio questo: distinguere tra rumore e segnale, tra ciò che è temporaneo e ciò che sta ridefinendo l’architettura del mercato. Ed è nelle fasi più confuse che emergono le opportunità migliori per chi sa guardare oltre i titoli.

Se vuoi capire come trasformare questa lettura dei cicli in scelte operative sul tuo capitale, possiamo mostrarti come lo facciamo ogni giorno: attraverso il modello proprietario R.A.P.T.OR., il portafoglio tematico tecnologico THÉMA e il webinar di ricerca settimanale TP FutureInsights.

Il momento di agire non è quando la direzione sarà evidente a tutti, ma quando il rumore è più forte.

👉 Prenota una consulenza QUI e scopri come posizionare il tuo portafoglio nel cuore del superciclo AI.

👉Numero Verde: 800 657 110

👉Email: info@trendpositioning.com

Efisio Garau

Head of Fundamental Analysis

Trend Positioning Invest