La storia dei mercati non è ciclica nel senso rassicurante che molti le attribuiscono. Non segue un calendario ordinato, non rispetta scadenze elettorali, non si muove in intervalli regolari che possano essere compressi in una tabella. I mercati si muovono per squilibri, e gli squilibri non si ripetono mai nello stesso modo, anche quando sembrano familiari.

Ogni generazione di investitori tende a credere che il proprio tempo sia eccezionale. Quasi sempre si sbaglia. Ma ci sono momenti in cui questa percezione non nasce da narcisismo storico, bensì da un cambiamento reale nella struttura del sistema. Il punto critico non è mai quando tutto va male. È quando le regole implicite che hanno governato il ciclo precedente smettono di funzionare, e la maggioranza continua a usarle come se nulla fosse cambiato.

Il 2026 tende ad appartenere a questa categoria.

Non perché segni la fine di un’espansione lineare. Non perché sia “tardi” nel senso tradizionale del termine. Ma perché segna il passaggio da un regime economico-finanziario a un altro, e i passaggi di regime non si presentano mai con segnali puliti. Si manifestano attraverso frizioni, interpretazioni contrastanti, errori ricorrenti e una crescente sensazione di disallineamento tra narrativa e realtà.

Questo è il tipo di cambi di regime su cui costruiamo la nostra ricerca di lungo periodo.

Sintetizzo in poche parole il comportamento dei mercati nei momenti di transizione: l’overreaction non è un incidente, è una caratteristica strutturale. I mercati sovra-reagiscono quando cercano di adattarsi a un contesto che non riconoscono più. Prima in una direzione, poi nell’altra. È in mezzo a questi eccessi che si forma la nuova traiettoria.

Il problema non è che gli investitori sbagliano previsione. Il problema è che usano categorie interpretative obsolete. Continuano a cercare rime storiche là dove il sistema sta cambiando grammatica.

Negli ultimi quindici anni, il mercato ha operato all’interno di una cornice relativamente chiara: crescita moderata, inflazione contenuta, politica monetaria come principale strumento di stabilizzazione, espansione dei multipli come motore dei rendimenti. Anche quando il contesto macro cambiava, la struttura di fondo restava riconoscibile. Questo ha creato una sorta di memoria muscolare collettiva: un set di riflessi condizionati che ha funzionato abbastanza bene da diventare dogma.

Il problema è che questa cornice non esiste più.

Il mondo post-pandemico non è semplicemente una versione più volatile di quello precedente. È un sistema che ha assorbito uno shock fiscale e monetario senza precedenti, ha accelerato tendenze latenti e ora si trova a dover riorganizzare la propria architettura interna. La politica monetaria non può più essere tutto. La politica fiscale non può più essere espansiva senza limiti. La finanziarizzazione non può più compensare indefinitamente una base produttiva compressa.

Quando questi vincoli diventano simultanei, il ciclo smette di comportarsi come un ciclo.

È qui che nasce l’errore più comune: continuare a interpretare il 2026 come una semplice fase avanzata di un’espansione iniziata anni fa. Questo porta a domande sbagliate. Si discute se le valutazioni siano troppo alte, se arriverà una correzione elettorale, se la volatilità aumenterà. Tutte domande legittime, ma non centrali.

La domanda centrale è un’altra: che tipo di sistema sta emergendo mentre il vecchio perde coerenza?

Perché è sempre lì che il testimone cambia mano.

Ogni sistema può tollerare incoerenze finché ha margine. Può rinviare decisioni, accumulare squilibri, compensare errori con strumenti straordinari. Ma quando i vincoli diventano stringenti, l’optionalità scompare. A quel punto non si tratta più di preferenze politiche o di scelte ideologiche. Si tratta di contabilità applicata alla realtà.

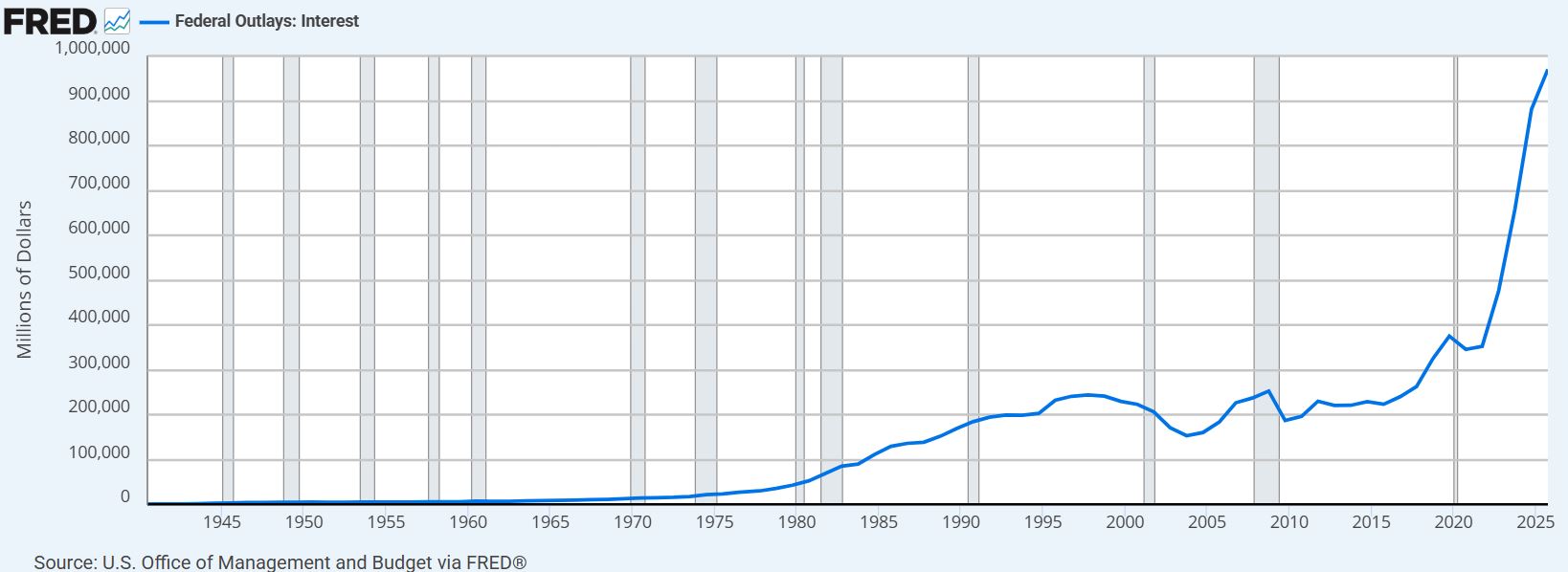

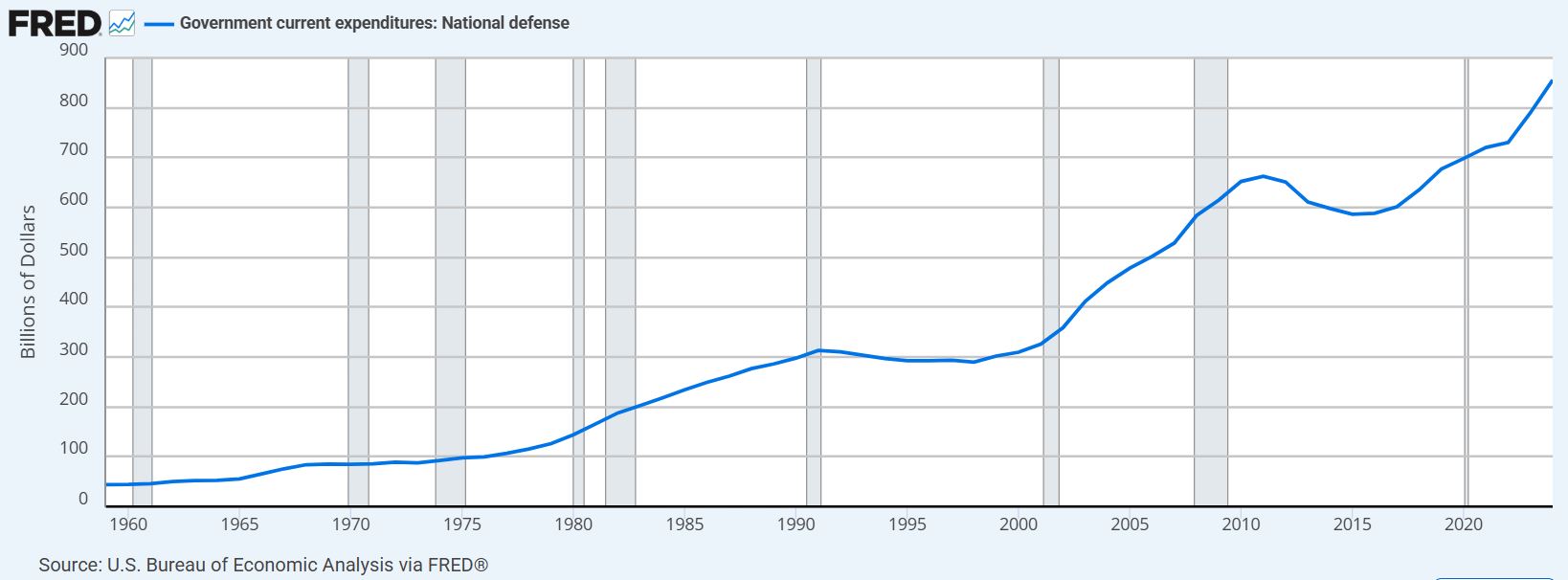

Oggi gli Stati Uniti hanno superato una soglia che per anni è stata considerata teorica: il costo annuale degli interessi sul debito federale eccede la spesa per la difesa. Questo dato viene spesso citato come segnale di irresponsabilità fiscale o come argomento nel dibattito politico. In realtà, è qualcosa di più profondo. È un indicatore di perdita di gradi di libertà.

Quando il servizio del debito diventa una delle principali voci di spesa pubblica, il sistema entra in una fase diversa. Non può più oscillare liberamente tra stimolo e restrizione. Non può più permettersi errori di timing prolungati. Ogni decisione ha un costo immediato e cumulativo.

Questo è il punto in cui molti osservatori sbagliano lettura. Continuano a discutere se il debito sia “sostenibile” in senso astratto, come se la sostenibilità fosse una questione binaria. In realtà, la sostenibilità è una funzione dinamica di tre variabili: costo del capitale, crescita nominale e struttura del credito. Quando una di queste cambia in modo strutturale, l’intero equilibrio deve essere ricalibrato.

Negli ultimi anni, il sistema ha cercato di gestire questo vincolo attraverso una combinazione di repressione finanziaria implicita, inflazione superiore alle attese e compressione artificiale dei rendimenti reali. Questa strategia ha funzionato nel breve periodo, ma ha anche esposto i limiti del modello. L’episodio inflattivo post-pandemico non è stato un’anomalia isolata: è stato il segnale che l’espansione simultanea di bilancio pubblico e banca centrale aveva raggiunto il limite operativo.

Il 2026 rappresenta il momento in cui questo limite viene formalmente riconosciuto.

Il Quantitative Tightening non si conclude perché “i mercati lo chiedono”, ma perché il sistema ha dimostrato di non poter funzionare in modo stabile con riserve eccessivamente scarse. I mercati di finanziamento a breve termine, il sistema bancario, la trasmissione del credito: tutto diventa fragile quando la liquidità di base viene drenata oltre un certo punto. Questo non è un giudizio politico. È un fatto operativo.

Allo stesso tempo, mantenere tassi di policy artificialmente elevati in un contesto di debito elevato non è una strategia di lungo periodo. Non perché “causi una recessione” in senso immediato, ma perché trasferisce risorse crescenti dal futuro al passato, riducendo la capacità del sistema di investire, adattarsi e crescere.

È qui che emerge il vero cambio di paradigma: la politica economica non può più permettersi di essere incoerente tra obiettivi monetari, fiscali e industriali. Il vincolo del debito impone una riallocazione delle priorità. Non si tratta di stimolare la domanda in modo indiscriminato, ma di creare le condizioni affinché la crescita nominale possa assorbire il peso del passato.

Questo è il motivo per cui il dibattito superficiale sul “rigore” o sul “ritorno dell’austerità” è fuorviante. Il sistema non sta andando verso l’austerità. Sta andando verso una forma diversa di disciplina, in cui il capitale deve tornare a essere allocato in modo produttivo, non semplicemente finanziato.

Il debito, in questo contesto, non viene eliminato. Viene gestito attraverso il tempo, la crescita e una struttura di tassi reali compatibile con l’espansione dell’economia reale. Questo richiede un cambiamento profondo nel modo in cui liquidità e credito vengono distribuiti nel sistema.

Ed è qui che il testimone inizia a spostarsi.

Non è un passaggio improvviso. È un processo graduale, spesso impercettibile nel breve periodo, ma inequivocabile nel medio-lungo termine. Il ruolo dello Stato come motore diretto della crescita si ridimensiona. Il ruolo del settore privato come allocatore di capitale torna centrale. La banca centrale smette di essere il protagonista assoluto e torna a essere parte dell’infrastruttura.

Quando il vincolo del debito diventa dominante, l’ideologia smette di contare. Conta solo ciò che funziona. E ciò che funziona, storicamente, in contesti simili, è una combinazione di crescita nominale, investimenti produttivi e una struttura finanziaria che consenta al credito di fluire senza creare instabilità sistemica.

Questo è il terreno su cui si muoverà il 2026.

Non come anno isolato, ma come inizio di una nuova fase.

Come dicevo questo tipo di cambi di regime non si capisce in una volta sola.

Si legge nel tempo, osservando come i segnali strutturali evolvono settimana dopo settimana.

È per questo che ogni lunedì alle 18:00 il team di Trend Positioning INVEST tiene il TP FutureInsights, il nostro webinar dedicato all’analisi di mercato a medio-lungo termine e alla ricerca sui leader tecnologici e tematici.

Se vuoi approfondire questi temi in modo diretto, puoi consultare il calendario QUI per fissare un consulto.

Per decenni, una delle mappe più utilizzate per interpretare i mercati azionari è stata quella del ciclo politico quadriennale. Elezioni, midterm, stimolo pre-elettorale, restrizione post-elettorale: uno schema semplice, intuitivo, e per lunghi periodi sorprendentemente efficace. Come tutte le mappe che funzionano, è diventata un riflesso condizionato.

Il problema non è che questo schema sia “sbagliato” in senso assoluto. Anzi, io sono il primo ad utilizzarlo all’interno della mia ricerca. Il punto è che appartiene a un regime storico preciso, in cui la politica fiscale aveva ancora ampi margini discrezionali, il debito era gestibile senza frizioni strutturali e la banca centrale poteva intervenire in modo asimmetrico senza conseguenze cumulative rilevanti.

Quel mondo non esiste più.

Il ciclo quadriennale presuppone un sistema in cui la politica può permettersi di oscillare. Può stimolare per ragioni elettorali e poi correggere. Può rinviare i costi. Può usare il tempo come ammortizzatore. Ma quando il vincolo del debito diventa dominante e la liquidità diventa infrastruttura, il tempo smette di essere un alleato. Ogni oscillazione ha un costo immediato. Ogni rinvio accumula pressione.

È per questo che il ciclo quadriennale deve essere contestualizzato. Continua a essere citato, discusso, utilizzato come riferimento, ma produce sempre meno capacità predittiva se considerato in maniera “isolata”. I mercati iniziano a muoversi in modo apparentemente erratico, scollegato dal calendario politico, perché la forza che li guida non è più la stessa.

Questa è una dinamica che si è già vista in altri momenti storici. Quando i vincoli strutturali diventano predominanti, i cicli politici perdono centralità e vengono sostituiti da cicli più lunghi, più irregolari, più legati alla struttura del credito e dell’investimento che alla sequenza elettorale.

Il 2026 si colloca esattamente in questa transizione.

Uno degli errori più comuni nei cambi di regime è interpretare l’aumento della volatilità come segnale di fragilità. In realtà, nei contesti di riorganizzazione strutturale, la volatilità è spesso il contrario: è il segnale che il sistema sta cercando un nuovo equilibrio.

Nei cicli guidati dalla politica monetaria, la volatilità tende a essere compressa artificialmente. Gli interventi frequenti e prevedibili riducono l’ampiezza dei movimenti, ma accumulano tensione latente. Quando il regime cambia e questi interventi si ridimensionano, la volatilità riemerge non perché il sistema sia più debole, ma perché le forze di mercato tornano a operare con maggiore libertà.

Questo è un punto fondamentale per leggere correttamente il 2026. L’idea che una fase di volatilità più elevata sia incompatibile con un mercato rialzista appartiene a un contesto storico specifico. In molti dei grandi cicli di crescita del passato, la volatilità è stata una componente strutturale, non un’eccezione.

La differenza è sottile ma cruciale: in un regime di liquidità funzionale, la volatilità redistribuisce il rischio senza distruggere il capitale produttivo. In un regime di liquidità carente, la volatilità diventa distruttiva. Capire in quale dei due contesti ci si trova è molto più importante che cercare di prevedere il prossimo drawdown.

Ogni volta che ci si avvicina a un anno di elezioni di metà mandato negli Stati Uniti, riaffiora la stessa narrativa: storicamente i midterm portano incertezza, correzioni, volatilità. Questa osservazione è empiricamente corretta in molti periodi storici. Ma come tutte le osservazioni empiriche, vale solo all’interno del regime che l’ha prodotta.

Nel contesto attuale, il rischio principale non è una correzione legata all’evento elettorale in sé. Il rischio principale è sovrastimare l’importanza dell’evento elettorale rispetto alle forze strutturali che stanno ridisegnando il sistema.

Il mercato non sta cercando di capire chi vincerà le elezioni. Sta cercando di capire se il sistema di liquidità, credito e investimento resterà coerente. Finché questa coerenza viene percepita come stabile, le correzioni tendono a essere opportunistiche, non terminali.

Questo non significa che il 2026 sarà lineare o privo di shock. Significa che gli shock non avranno la stessa funzione che avevano in passato. Non saranno l’inizio di una fase restrittiva prolungata, ma momenti di riallineamento in un contesto più ampio di espansione strutturale.

Uno dei segnali più chiari che un regime sta cambiando è quando i mercati smettono di reagire come “dovrebbero” agli eventi noti. Buone notizie che non fanno salire i prezzi. Cattive notizie che non li fanno scendere come previsto. Movimenti violenti apparentemente scollegati dal flusso informativo.

Questo comportamento viene spesso attribuito a irrazionalità o a eccesso di speculazione. In realtà, è spesso il segnale che le variabili rilevanti sono cambiate, mentre l’attenzione resta concentrata su quelle irrilevanti.

Nel 2026, il calendario politico sarà ancora discusso, ma non sarà più l’asse portante della lettura di mercato. L’asse si sposta verso la direzione della liquidità, la struttura del credito e la traiettoria degli investimenti produttivi. Tutto il resto diventa rumore relativo.

Questo è il motivo per cui molti investitori continueranno a sentirsi “in anticipo” o “in ritardo” rispetto ai movimenti di mercato. Non perché sbagliano timing, ma perché stanno guardando il tempo sbagliato. Stanno misurando il ciclo in anni elettorali quando il ciclo si è spostato su orizzonti più lunghi e irregolari.

I grandi cambi di regime raramente vengono riconosciuti mentre avvengono. Sono evidenti solo a posteriori, quando la nuova struttura è già consolidata. Nel frattempo, il sistema attraversa una fase di ambiguità, in cui vecchie e nuove logiche coesistono in modo instabile.

Il 2026 è esattamente questo: un anno di transizione in cui il vecchio ciclo non domina più, ma il nuovo non è ancora pienamente compreso. È in questa zona grigia che la maggioranza degli errori viene commessa.

Non perché manchino informazioni.

Ma perché manca una mappa aggiornata.

Per comprendere davvero il regime che sta emergendo, è necessario liberarsi di un equivoco concettuale che ha dominato il dibattito degli ultimi anni: l’idea che la liquidità sia uno strumento discrezionale, da aggiungere o sottrarre a seconda delle circostanze.

In realtà, nei sistemi complessi, la liquidità non è uno strumento. È un’infrastruttura.

Durante le fasi di crisi, questa distinzione tende a confondersi. La liquidità viene utilizzata come risposta d’emergenza, come mezzo per stabilizzare mercati in tensione. Ma quando le crisi si susseguono e l’intervento diventa permanente, il sistema finisce per dipendere da una liquidità concepita per situazioni straordinarie.

Il Quantitative Tightening ha mostrato in modo chiaro i limiti di questo approccio. Ridurre il bilancio della banca centrale non è un problema in sé. Diventa un problema quando il livello di riserve scende al di sotto della soglia necessaria per il corretto funzionamento dei mercati di finanziamento.

Il punto chiave, spesso frainteso, non è se la banca centrale stia “stampando” o “ritirando” moneta. Il punto è se il sistema dispone di sufficiente liquidità di base per consentire al credito di fluire senza frizioni sistemiche.

Quando questa condizione non è soddisfatta, ogni shock viene amplificato. I mercati diventano fragili, le catene di trasmissione si inceppano, la volatilità diventa distruttiva.

Il 2026 segna il momento in cui questo errore viene formalmente riconosciuto.

La conclusione del Quantitative Tightening non deve essere interpretata come un ritorno allo stimolo indiscriminato. È piuttosto un riconoscimento dei limiti operativi del sistema. Dopo anni di drenaggio, è diventato evidente che il livello di riserve non può essere ridotto oltre una certa soglia senza compromettere la stabilità dei mercati monetari.

Questo non significa tornare a una politica di espansione aggressiva del bilancio. Significa stabilizzarlo a un livello coerente con le esigenze strutturali dell’economia. È una differenza sottile, ma fondamentale.

Nel nuovo regime, la liquidità non viene utilizzata per spingere artificialmente i prezzi degli asset. Viene utilizzata per sostenere il funzionamento del sistema, permettendo al credito privato e agli investimenti produttivi di svolgere il loro ruolo.

È qui che la liquidità smette di essere notizia e diventa infrastruttura.

Un altro aspetto centrale del regime emergente è la ridefinizione dei ruoli tra banca centrale e Tesoro. Negli ultimi anni, questa distinzione si è progressivamente sfumata, con la banca centrale chiamata a intervenire su una gamma sempre più ampia di mercati.

Nel nuovo contesto, questa tendenza si inverte. La banca centrale restringe il proprio perimetro, concentrandosi sulla stabilità dei prezzi e sul funzionamento dei mercati monetari. Il Tesoro assume un ruolo più attivo nella gestione della liquidità attraverso strumenti di breve termine, emissioni, riacquisti e gestione del cash balance.

Questo spostamento non è ideologico. È funzionale. Consente al sistema di mantenere un livello adeguato di liquidità senza trasformare la politica monetaria in uno strumento di allocazione del capitale.

Quando la liquidità torna a essere infrastruttura, il comportamento dei mercati cambia. Le valutazioni smettono di essere l’unico driver. Il credito torna a essere selettivo. L’investimento produttivo riacquista centralità.

È in questo contesto che il passaggio del testimone diventa irreversibile.

Non perché qualcuno lo dichiari ufficialmente, ma perché il sistema inizia a funzionare secondo logiche diverse.

Per oltre quindici anni, i mercati finanziari hanno interiorizzato un’idea che, a forza di essere ripetuta, è diventata assiomatica: quando qualcosa si rompe, la banca centrale interviene. Quando il rischio aumenta, la liquidità pubblica compensa. Quando il ciclo rallenta, il costo del capitale viene abbassato dall’alto.

Questo schema non è nato per caso. È stato una risposta razionale a una sequenza di crisi sistemiche che avevano messo in discussione la sopravvivenza stessa del sistema finanziario globale. Ma come tutte le soluzioni nate in emergenza, è stato esteso ben oltre il contesto per cui era stato progettato.

Il risultato è stato un progressivo spostamento del baricentro del ciclo: dalla creazione di credito privato alla gestione pubblica del rischio. Un modello che ha funzionato nel breve periodo, ma che ha anche prodotto una conseguenza inevitabile: la perdita della funzione allocativa del credito.

Quando il rischio viene assorbito sistematicamente dall’alto, il prezzo del capitale smette di riflettere la realtà sottostante. Il credito non seleziona più. Fluisce dove può, non dove dovrebbe. Questo non genera crescita sostenibile. Genera accumulo di fragilità.

Il regime che sta emergendo nel 2026 segna l’inversione graduale di questa dinamica.

Nei grandi cicli storici, il credito privato è sempre stato il vero motore dell’espansione. Non perché sia intrinsecamente più virtuoso, ma perché è costretto a essere selettivo. Deve valutare il rischio, allocare capitale, discriminare tra progetti produttivi e improduttivi. Quando questa funzione viene sostituita da una gestione centralizzata del rischio, il sistema perde informazione.

Il 2026 rappresenta il momento in cui questa funzione torna progressivamente al mercato. Non in modo brusco, non senza attriti, ma in modo inevitabile. La banca centrale arretra non perché “sceglie” di farlo, ma perché il costo di rimanere al centro del sistema è diventato troppo elevato.

Questo non significa assenza di supporto in caso di crisi sistemica. Significa che il supporto torna a essere eccezione, non regola. È una differenza che cambia profondamente il comportamento degli operatori.

In un sistema sano, il credito è un segnale. Indica dove il capitale è disposto a fluire, quali progetti vengono considerati sostenibili, quali modelli di business sono in grado di attrarre finanziamento. In un sistema iper-mediato, il credito diventa un anestetico: attenua il dolore nel breve termine, ma impedisce al sistema di correggere le proprie distorsioni.

Il ritorno del credito privato come motore del ciclo implica una maggiore dispersione dei risultati. Alcuni settori prospereranno. Altri verranno ridimensionati. Questa dispersione viene spesso interpretata come instabilità. In realtà, è la condizione necessaria affinché il capitale torni a essere allocato in modo efficiente.

Nel nuovo regime, la crescita non sarà uniforme. Non tutti gli asset saliranno insieme. Non tutte le aziende beneficeranno allo stesso modo. Questo non è un difetto del sistema. È il suo meccanismo di selezione.

Uno degli errori più comuni è associare la riduzione dell’intervento pubblico a un aumento del rischio sistemico. Storicamente, è vero l’opposto. I cicli più lunghi e sostenibili sono quelli in cui il rischio viene distribuito, non concentrato.

Quando il credito privato torna a essere centrale, il sistema diventa meno dipendente da decisioni discrete e più resiliente agli shock. Gli errori non vengono eliminati, ma vengono contenuti. Le crisi non scompaiono, ma diventano meno sistemiche.

Questo è il motivo per cui l’evoluzione della “central bank put” non va letta come un evento bearish. Va letta come una fase di transizione necessaria verso un ciclo in cui la crescita è guidata da investimenti reali e selezione del capitale, non da compressione artificiale del rischio.

Il ritorno del credito privato come motore del ciclo è inseparabile dal ritorno degli investimenti produttivi. Il capitale non fluisce nel vuoto. Fluisce dove vede possibilità di rendimento reale.

Qui emerge una delle differenze più importanti rispetto ai cicli precedenti: la natura degli investimenti richiesti dal nuovo regime. Non si tratta di buyback, ingegneria finanziaria o leva su asset esistenti. Si tratta di costruzione, espansione, infrastruttura.

Questo tipo di investimento richiede tempo, capitale paziente e una struttura finanziaria in grado di sostenere cicli di ritorno più lunghi. È esattamente il tipo di contesto in cui il credito privato torna a essere essenziale.

Ogni volta che il credito diventa più selettivo, riaffiora il timore di una “credit crunch”. Ma selettività e contrazione non sono la stessa cosa. Un sistema può espandere il credito in modo selettivo, canalizzandolo verso attività produttive, senza generare instabilità.

Nel 2026, la questione non è se il credito si contrarrà. È dove si espanderà. E questa distinzione è fondamentale. Guardare ai volumi aggregati senza considerare la composizione è uno degli errori più comuni nei cambi di regime.

Il ritorno del credito privato non avverrà con un annuncio ufficiale. Avverrà attraverso una serie di segnali apparentemente scollegati: maggiore dispersione dei rendimenti, aumento delle differenze tra settori, ritorno dell’importanza del bilancio aziendale, maggiore attenzione al cash flow e alla capacità di finanziare la crescita.

Questi segnali verranno inizialmente interpretati come confusione. In realtà, rappresentano il ripristino della funzione allocativa del mercato.

È in questa fase che molti investitori inizieranno a sentirsi a disagio. Non perché il ciclo stia finendo, ma perché il mercato smette di essere indulgente. Smette di premiare indiscriminatamente e torna a discriminare.

Ed è sempre in questa fase che il testimone passa davvero.

Uno degli aspetti più fraintesi del regime che sta emergendo è il ritorno di politiche orientate all’offerta. Il dibattito pubblico tende a incasellare queste politiche in categorie ideologiche rigide: “pro-mercato” contro “intervento pubblico”, “destra” contro “sinistra”, “liberismo” contro “statalismo”.

Queste categorie sono comode per il dibattito politico, ma inutili per leggere i cicli economici.

Le politiche orientate all’offerta emergono sempre quando il sistema si trova di fronte a un vincolo produttivo. Non sono una scelta filosofica. Sono una risposta operativa. Quando la domanda non è più il problema principale e la capacità produttiva diventa il collo di bottiglia, il focus si sposta inevitabilmente sull’offerta.

È esattamente ciò che sta accadendo ora.

Il ritorno del reshoring e l’uso di tariffe come strumento di politica economica vengono spesso interpretati come un passo indietro rispetto alla globalizzazione. In realtà, rappresentano un adattamento a un contesto diverso.

La globalizzazione degli ultimi trent’anni è stata costruita su tre presupposti: energia abbondante e a basso costo, stabilità geopolitica relativa e catene di approvvigionamento ottimizzate esclusivamente per l’efficienza. Ognuno di questi presupposti è stato messo in discussione.

In un contesto in cui la resilienza diventa una priorità, il costo unitario non è più l’unica variabile rilevante. La capacità di produrre, adattarsi e rispondere agli shock entra nel calcolo. Le tariffe, in questo quadro, non sono principalmente uno strumento punitivo. Sono un meccanismo di riallineamento degli incentivi. Il punto chiave è che il capitale risponde agli incentivi, non alle dichiarazioni. Quando il quadro normativo, fiscale e regolatorio rende più conveniente investire in capacità produttiva domestica, il capitale si sposta. Non per patriottismo, ma per rendimento.

Questo è il motivo per cui il ritorno di politiche supply-side non va letto come un ritorno ideologico al passato, ma come un tentativo di riallineare il sistema con i suoi vincoli reali.

Le politiche orientate all’offerta non operano nel vuoto. Sono strettamente legate al ciclo degli investimenti produttivi. Incentivi fiscali, deregolamentazione selettiva, semplificazione autorizzativa: tutto converge verso un obiettivo comune, aumentare la capacità di assorbire capitale in modo produttivo.

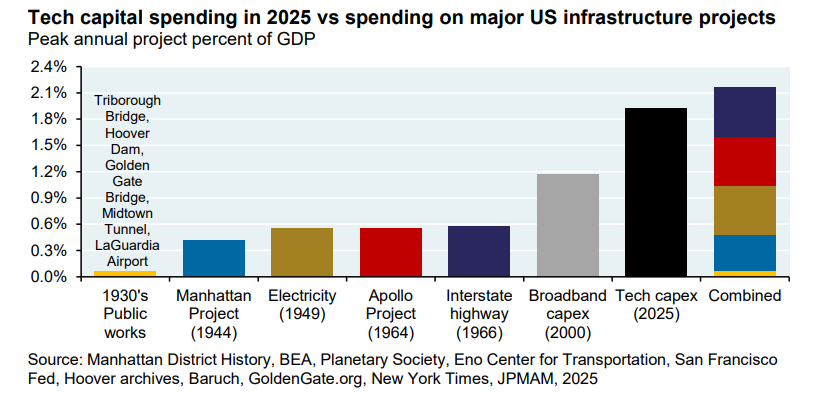

È qui che il ciclo dell’AI, dell’energia, delle infrastrutture e dei materiali critici si intreccia con la politica economica. Non come slogan, ma come struttura.

Uno degli errori più costosi che il mercato sta commettendo in questa fase è trattare l’intelligenza artificiale come l’ennesima iterazione di un ciclo tecnologico già visto. Cloud, mobile, social, software-as-a-service: il riflesso condizionato è quello di collocare l’AI nella stessa categoria concettuale. Un’innovazione potente, certo, ma fondamentalmente “leggera”, scalabile quasi senza attrito, concentrata su codice, dati e capitale umano.

Questa lettura è profondamente incompleta.

L’intelligenza artificiale non è semplicemente un progresso nel trattamento dell’informazione. È una tecnologia che opera nel mondo fisico, che richiede infrastrutture materiali su scala industriale e che impone vincoli energetici, logistici e produttivi che non hanno precedenti nei cicli digitali recenti. Trattarla come software avanzato significa sottostimarne la portata, la durata e, soprattutto, le implicazioni macroeconomiche.

Il cloud ha spostato carichi di lavoro da server locali a data center centralizzati. L’AI fa qualcosa di diverso: aumenta in modo esponenziale la domanda di capacità computazionale, energia, raffreddamento, materiali e spazio fisico, trasformando l’infrastruttura tecnologica in uno dei principali consumatori di capitale reale.

Questo è il punto di rottura concettuale.

Nei cicli digitali degli ultimi vent’anni, la crescita era guidata prevalentemente dall’adozione. Una volta costruita l’infrastruttura di base, il costo marginale di espansione tendeva a scendere rapidamente. Questo favoriva modelli asset-light, margini elevati e rendimenti concentrati.

L’AI introduce una dinamica diversa. Ogni avanzamento significativo richiede nuova capacità fisica. Più modelli, più dati, più applicazioni reali significano più chip, più data center, più energia. Non c’è una scorciatoia software che elimini questo vincolo. È una relazione strutturale, non transitoria.

Questo cambia radicalmente il profilo del ciclo. Non è un’ondata di adozione rapida seguita da maturazione. È una traiettoria di investimento cumulativo, che si estende su anni, probabilmente su decenni. Ed è una traiettoria che non può essere compressa senza compromettere il risultato.

Per anni, una parte crescente dell’economia è stata descritta come “immateriale”. Valore creato da idee, piattaforme, reti. L’AI ribalta questa narrazione. Non elimina l’importanza del software, ma la ancora di nuovo al mondo fisico.

Ogni data center è un impianto industriale. Ogni rete di distribuzione elettrica è un’infrastruttura critica. Ogni catena di approvvigionamento di semiconduttori è un sistema geopolitico. L’AI rende questi elementi centrali, non accessori.

Questo è uno dei motivi per cui il ciclo dell’AI si intreccia in modo così profondo con il ritorno delle politiche industriali e supply-side. Non perché qualcuno “voglia” pianificare l’economia, ma perché l’infrastruttura richiesta non può essere lasciata interamente al caso. Richiede coordinamento, incentivi, tempi lunghi e capitale paziente.

In ogni grande ciclo industriale, c’è sempre un vincolo dominante. Nel XIX secolo era il trasporto. Nel XX secolo l’energia. Negli ultimi decenni, molti hanno creduto che l’energia fosse diventata una commodity risolta, un problema secondario.

L’AI dimostra che non è così.

La domanda energetica associata all’AI non è marginale. È strutturale e crescente. Non riguarda solo la quantità, ma la qualità: continuità, affidabilità, densità. Questo riporta al centro temi che erano stati considerati “vecchia economia”: produzione elettrica, reti, stoccaggio, combustibili, nucleare.

Non è un ritorno ideologico. È un ritorno operativo.

Uno dei bias più diffusi è quello di proiettare sul futuro la velocità dei cicli recenti. Poiché l’adozione digitale è stata rapida, si assume che anche l’AI seguirà una curva simile. Ma la velocità di adozione non è la stessa cosa della velocità di costruzione dell’infrastruttura.

Il software può scalare in mesi. Le infrastrutture richiedono anni. Questo crea una tensione permanente tra domanda e capacità, che si traduce in investimenti continui, non in un picco isolato.

È per questo che il ciclo dell’AI non va letto come una bolla tecnologica tradizionale. Non è alimentato principalmente da aspettative di adozione futura, ma da necessità operative presenti. Le aziende non investono in AI perché “credono” in una narrativa. Investono perché senza quell’infrastruttura perdono competitività.

Questo è un punto cruciale per capire perché il ciclo può sostenersi anche attraverso fasi di volatilità, compressione dei multipli o rallentamenti temporanei. Finché la domanda reale di capacità cresce, il ciclo non si esaurisce.

Un altro errore ricorrente è considerare il ciclo dell’AI come geograficamente neutrale. In realtà, la fisicità dell’infrastruttura rende la geografia centrale. Dove si costruiscono data center, dove si produce energia, dove si estraggono materiali, dove si concentrano competenze industriali: tutto questo conta.

Questo è uno dei motivi per cui il ciclo dell’AI si intreccia così profondamente con il ri-ancoraggio produttivo in Nord America. Non per esclusione ideologica di altre aree, ma perché la combinazione di capitale, energia, regolamentazione e mercato finale rende alcune regioni strutturalmente più adatte ad assorbire questo tipo di investimento.

L’AI non è solo una componente del CapEx supercycle. È il catalizzatore. Amplifica la domanda di infrastrutture, accelera l’obsolescenza di quelle esistenti, crea nuove esigenze che non possono essere soddisfatte con l’assetto attuale.

Questo è il punto in cui il ciclo tecnologico e quello industriale diventano indistinguibili. Non si investe in AI “e poi” in infrastrutture. Si investe nelle infrastrutture per poter investire in AI.

Ed è qui che molti investitori continuano a fare confusione: cercano di isolare il tema tecnologico da quello macro-industriale, quando in realtà sono la stessa cosa.

Capire l’AI come ciclo fisico richiede un cambio di prospettiva. Significa smettere di guardare solo ai modelli di business digitali e iniziare a osservare le catene di valore complete. Significa spostare l’attenzione dai margini trimestrali alla capacità di costruire e sostenere infrastrutture su scala.

Questo non rende il ciclo meno attraente. Lo rende più complesso, più lungo e più selettivo.

Ed è sempre in questi cicli che il testimone passa davvero: non a chi arriva per primo sulla narrativa, ma a chi capisce quanto capitale, tempo e struttura servano per trasformarla in realtà.

Quando si parla di “CapEx supercycle”, il rischio è quello di trasformare un concetto strutturale in uno slogan. In realtà, un supercycle di investimenti produttivi non è una fase di spesa elevata fine a se stessa. È una riorganizzazione profonda della struttura economica.

Il ritorno del CapEx come asse centrale del ciclo implica che il mercato smetta di premiare in modo indiscriminato l’efficienza finanziaria e torni a valutare la capacità di costruire, mantenere e far crescere asset reali. Questo cambia la leadership di mercato. Cambia la composizione degli indici. Cambia il profilo dei rendimenti.

Per anni, il rendimento del capitale è stato massimizzato riducendo l’intensità di capitale. Ora il rendimento torna a essere legato alla qualità e alla scala degli investimenti.

In ogni grande ciclo, la leadership di mercato cambia. Non perché le aziende precedenti “sbagliano”, ma perché il contesto premia competenze diverse. Nel ciclo precedente, la capacità di scalare software e piattaforme digitali con capitale limitato era un vantaggio competitivo decisivo. Nel nuovo ciclo, la capacità di gestire progetti complessi, catene di approvvigionamento, investimenti pluriennali e infrastrutture critiche diventa centrale.

Questo non implica una sostituzione netta. Implica una rotazione. Alcuni attori si adattano. Altri no. Il mercato, attraverso la dispersione dei rendimenti, segnala questa transizione. Un CapEx supercycle non produce risultati immediati. Richiede pianificazione, autorizzazioni, costruzione, messa in funzione. Questo introduce ritardi, colli di bottiglia, sorprese. Dal punto di vista dei mercati, questo si traduce in fasi di entusiasmo e fasi di frustrazione.

Molti interpreteranno queste fasi come segnali di esaurimento. In realtà, sono spesso il contrario: segnali che il ciclo sta procedendo lungo una traiettoria reale, non narrativa.

In un contesto di riorganizzazione strutturale, gli indici aggregati diventano strumenti sempre meno rappresentativi. Possono salire o scendere per ragioni che hanno poco a che fare con la direzione di fondo del ciclo. La dispersione interna aumenta. La selettività diventa la norma.

Questo è un punto cruciale per capire perché molti investitori si sentiranno “fuori tempo” pur essendo esposti al mercato. Non perché sbagliano direzione, ma perché il mercato smette di muoversi come un blocco unico.

Il CapEx supercycle non è una moda. È la manifestazione visibile di un sistema che sta ricostruendo la propria base produttiva per adattarsi a nuovi vincoli tecnologici, energetici e geopolitici.

È in questo contesto che il passaggio del testimone assume una forma concreta. Non più solo metafora, ma trasferimento reale di capitale, attenzione e potere economico.

Uno degli equivoci più persistenti nella lettura dei mercati è l’idea che la volatilità sia un segnale di malfunzionamento. Questa convinzione nasce da un’abitudine recente, maturata in un contesto in cui la politica monetaria ha avuto come obiettivo implicito non solo la stabilità macroeconomica, ma anche la stabilizzazione dei prezzi degli asset. In quel mondo, la volatilità era vista come un’anomalia da correggere, un errore di sistema da attenuare il più rapidamente possibile.

Nel regime che sta emergendo, questa lettura diventa fuorviante.

Quando la liquidità smette di essere uno strumento discrezionale e torna a essere infrastruttura, quando il credito torna progressivamente a essere allocativo e non anestetico, la volatilità riacquista la sua funzione originaria: selezionare. Non aziende “buone” o “cattive” in senso morale, ma strutture più o meno adatte al contesto che si sta formando.

È qui che molti investitori si sentono disorientati. Abituati a un mercato che, per lunghi periodi, ha premiato la semplice esposizione beta, faticano a riconoscere un ambiente in cui la dispersione dei risultati aumenta e la correlazione tra asset diminuisce. Questa dispersione viene spesso interpretata come caos. In realtà, è il segnale che il sistema ha ripreso a differenziare.

Nei grandi cicli di investimento produttivo del passato, la volatilità non è mai stata assente. È stata il mezzo attraverso cui il capitale si è spostato progressivamente dalle strutture meno efficienti a quelle più adatte. Le fasi di stress non hanno chiuso il ciclo; lo hanno raffinato.

Il punto cruciale è che la volatilità non dice nulla sulla direzione del ciclo. Dice qualcosa sulla difficoltà di attraversarlo. In un regime di liquidità carente, la volatilità distrugge perché interrompe il flusso del credito. In un regime di liquidità funzionale, la volatilità redistribuisce perché costringe il capitale a riconsiderare le proprie allocazioni.

Il 2026 appartiene chiaramente alla seconda categoria.

Questo è il motivo per cui molte correzioni verranno vissute come “inspiegabili”. Non perché manchi una causa, ma perché la causa non sarà quella che il consenso continua a cercare. Non sarà l’evento politico, la sorpresa macro o il dato trimestrale. Sarà il riallineamento tra aspettative e struttura reale del ciclo.

Chi è costruito per attraversare questa fase non cercherà di evitare la volatilità a ogni costo. Cercherà di capire cosa sta selezionando.

Ogni volta che i mercati entrano in una fase di maggiore instabilità, il consenso tende a formulare la stessa diagnosi: “siamo a fine ciclo”. Questa conclusione è rassicurante perché fornisce una spiegazione semplice e una narrativa conosciuta. Ma nei cambi di regime, è quasi sempre sbagliata.

La fine di un ciclo tradizionale è caratterizzata da una contrazione della liquidità, da una restrizione del credito e da un deterioramento progressivo della capacità di investimento. Nulla di tutto questo, guardato in modo strutturale, sta accadendo oggi. Quello che sta accadendo è diverso: il capitale sta cambiando direzione.

Il consenso continua a osservare i mercati con lenti progettate per un ciclo guidato dalla domanda e dalla politica monetaria. Ma il sistema si sta spostando verso un ciclo guidato dall’offerta, dagli investimenti produttivi e dalla capacità di costruire infrastrutture reali. In questo contesto, molte delle metriche tradizionali perdono potere esplicativo.

Le valutazioni, prese in isolamento, dicono poco. Possono restare elevate in un contesto di crescita nominale sostenuta e abbondanza di capitale. Possono comprimersi temporaneamente senza interrompere la traiettoria di fondo. Ciò che conta non è il livello dei multipli, ma la coerenza tra struttura finanziaria e struttura produttiva.

È qui che il consenso commette l’errore più costoso: continua a difendersi da un rischio che appartiene al ciclo precedente, mentre sottostima il rischio reale del nuovo regime, che è quello di restare strutturalmente sottoesposti.

Quando si parla di “passaggio del testimone”, l’immagine più comune è quella di un evento improvviso: un momento chiaro, identificabile, in cui una fase termina e un’altra inizia. Nella realtà dei mercati, questo passaggio è molto più sottile. Avviene attraverso una serie di decisioni incrementali, riallocazioni graduali, cambiamenti nei flussi di capitale che, presi singolarmente, sembrano marginali.

Solo a posteriori appare evidente che il testimone è passato.

Nel contesto attuale, questo passaggio è visibile in un fenomeno spesso sottovalutato: la crescente importanza della sopravvivenza strutturale. In un ciclo guidato da liquidità abbondante e compressione del rischio, la sopravvivenza è quasi scontata. Nel nuovo regime, torna a essere una variabile critica.

Le aziende, i settori e persino i Paesi che riusciranno ad attraversare questo ciclo non saranno necessariamente quelli più celebrati o più narrativamente convincenti, ma quelli in grado di sostenere investimenti reali, assorbire volatilità e adattarsi a vincoli più stringenti senza perdere coerenza finanziaria.

Questo è il motivo per cui il dibattito superficiale sul “futuro” dell’economia spesso manca il punto. Il futuro arriva sempre. La vera domanda è chi resta in piedi quando arriva.

A questo punto del percorso, il quadro complessivo dovrebbe iniziare a emergere con maggiore chiarezza. Non stiamo assistendo alla fine di un’espansione lineare, ma alla riorganizzazione di un sistema che ha superato i limiti del modello precedente. Liquidità, credito, politica industriale e tecnologia stanno convergendo verso una nuova architettura, più fisica, più selettiva, più esigente.

Questo non rende il ciclo meno interessante. Lo rende più difficile da attraversare.

Ed è proprio in questa difficoltà che si crea il divario tra chi partecipa passivamente e chi costruisce risultati nel tempo.

Il rischio più sottovalutato nei cambi di regime non è la volatilità, né la recessione, né l’errore di timing. È qualcosa di più subdolo: continuare a prendere decisioni corrette all’interno di un modello sbagliato. Quando questo accade, il problema non è che le conclusioni siano irrazionali. È che sono logicamente impeccabili… rispetto a una realtà che non esiste più.

Le mappe mentali funzionano esattamente come le mappe geografiche. Finché il territorio resta invariato, sono strumenti potentissimi. Ma quando il territorio cambia, quando nuove strade vengono costruite, altre vengono chiuse, e i flussi principali si spostano, la mappa non diventa “un po’ meno accurata”. Diventa pericolosa. Ti porta sistematicamente nella direzione sbagliata, con una sensazione di sicurezza ancora maggiore, perché ogni passo sembra coerente con ciò che conosci.

Negli ultimi quindici anni, una mappa in particolare ha dominato il modo in cui i mercati sono stati letti: quella di un sistema in cui il rischio è prevalentemente ciclico, la liquidità è elastica, e la banca centrale è il garante ultimo della stabilità. In quel contesto, l’investitore razionale impara a difendersi: riduce l’esposizione quando la narrativa diventa euforica, aumenta la liquidità quando il consenso è troppo ottimista, attende conferme prima di impegnare capitale in modo significativo.

Questo comportamento è stato premiato a lungo. Ed è proprio per questo che oggi è così difficile abbandonarlo.

Il problema è che questa mappa è stata costruita per un mondo in cui il margine di manovra era elevato. In cui il sistema poteva permettersi di rallentare, stimolare, correggere e ripartire senza modificare la propria struttura di fondo. In quel mondo, attendere aveva un costo limitato. Il tempo era un alleato.

Nel regime che sta emergendo, il tempo smette di esserlo.

Quando il ciclo è guidato da investimenti produttivi, infrastrutture fisiche e vincoli reali, l’attesa non è neutrale. Rimandare una decisione non significa semplicemente “ridurre il rischio”. Significa perdere posizione. Significa entrare quando il capitale è già stato allocato, quando le catene di fornitura sono state definite, quando i rendimenti asimmetrici si sono già compressi.

Ed è qui che si manifesta l’errore più comune: confondere prudenza con immobilità.

Molti portafogli oggi appaiono “difensivi” solo in superficie. In realtà sono fragili, perché sono costruiti per resistere a uno shock ciclico, non per attraversare una trasformazione strutturale. Sono pieni di esposizioni che funzionano bene in un mondo di crescita nominale debole, bassa inflazione e liquidità reattiva, ma che perdono rilevanza quando il sistema si sposta verso investimenti reali, dispersione dei rendimenti e maggiore selettività del capitale.

Questo errore non si manifesta con una perdita improvvisa. Si manifesta con qualcosa di più insidioso: la sensazione persistente di essere sempre un passo indietro. Il mercato sale senza di te. Poi corregge, e tu aspetti. Poi riparte, ma su settori diversi. E ogni volta la spiegazione sembra ragionevole. Ogni volta il contesto sembra “ancora incerto”. Ogni volta la mappa dice di aspettare ancora un po’.

È così che si perdono i grandi cicli. Non per un errore drammatico, ma per una serie di decisioni coerenti all’interno di un framework non più valido.

Un altro aspetto critico delle mappe obsolete è il modo in cui trattano il rischio. Nel ciclo precedente, il rischio principale era l’eccesso: eccesso di leva, eccesso di valutazioni, eccesso di compiacenza. Oggi, il rischio dominante è diverso: l’irrilevanza progressiva. Essere allocati in asset che non partecipano alla traiettoria di investimento del sistema, anche se appaiono stabili nel breve periodo.

Questo tipo di rischio non produce drawdown violenti. Produce erosione relativa. Produce underperformance strutturale. Produce la sensazione di “aver fatto tutto giusto” e di ottenere comunque risultati mediocri.

Ed è proprio questo che rende il nuovo regime cognitivamente difficile. Perché non punisce immediatamente. Punisce lentamente.

Le mappe mentali obsolete tendono anche a sovrastimare il ruolo degli eventi e a sottostimare quello delle strutture. Ogni notizia viene interpretata come potenzialmente decisiva. Ogni shock come possibile punto di svolta. Ma nei cambi di regime, gli eventi contano meno di quanto sembri. Sono le direzioni cumulative che fanno la differenza.

Questo spiega perché così tanti dibattiti si concentrano su domande che, nel nuovo contesto, sono secondarie. Ci si chiede se una determinata politica causerà una recessione, se una decisione geopolitica ridurrà la crescita di qualche decimale, se una banca centrale reagirà in un modo o nell’altro. Tutte domande legittime, ma che non colgono il cuore del cambiamento.

Il cuore del cambiamento è che il sistema sta riorientando capitale, lavoro e tecnologia verso un insieme diverso di priorità. E quando questo accade, le performance non dipendono tanto dall’evitare gli errori, quanto dal posizionarsi correttamente rispetto a quella direzione.

Qui emerge un altro punto scomodo: nei cambi di regime, l’asimmetria non è distribuita in modo uniforme. Non tutti hanno accesso allo stesso tipo di opportunità. Non tutti hanno la stessa tolleranza alla volatilità. Non tutti possono permettersi di sbagliare più volte prima di essere dalla parte giusta del ciclo.

Questo è il motivo per cui la convinzione diventa una variabile centrale. Non la convinzione cieca, ideologica, ma quella costruita su una lettura coerente del sistema. Senza convinzione, ogni fase di volatilità diventa un test emotivo insostenibile. Con una convinzione fondata, la volatilità diventa informazione.

Ed è qui che si chiude il cerchio con il punto da cui siamo partiti. I mercati non sono un test di intelligenza. Sono un test di struttura mentale. Nei cambi di regime, questa verità diventa ancora più evidente.

Chi continua a usare mappe obsolete non sbaglia perché non capisce i dati. Sbaglia perché i dati non significano più la stessa cosa. Chi aggiorna la mappa non elimina il rischio, ma lo rende navigabile.

Il testimone, in questa fase, non passa a chi prevede meglio il prossimo trimestre. Passa a chi accetta che il gioco sia cambiato e decide di muoversi di conseguenza, anche quando la narrativa dominante suggerisce cautela, attesa o neutralità.

E come sempre accade, quando il cambiamento diventa ovvio, è già stato prezzato.

Quando le mappe mentali diventano obsolete, non smettono improvvisamente di funzionare. Continuano a produrre decisioni plausibili, difendibili, spesso perfettamente razionali se giudicate isolatamente. È per questo che il loro effetto è così insidioso. Non generano fallimenti immediati. Generano allocazioni progressivamente disallineate rispetto alla direzione del sistema.

Questo disallineamento si manifesta prima nei dettagli e solo più tardi nei risultati aggregati. All’inizio non è evidente. I portafogli tengono. Le perdite sono contenute. A volte non ci sono perdite affatto. Ma qualcosa cambia nel rapporto tra rischio assunto e rendimento ottenuto. Si accetta volatilità senza essere compensati. Si resta investiti senza partecipare davvero. Si ha esposizione al mercato, ma non al ciclo che sta guidando il mercato.

È qui che nasce una delle illusioni più pericolose del nuovo regime: l’idea di essere “posizionati” quando in realtà si è solo esposti.

Nel ciclo precedente, esposizione e posizionamento tendevano a coincidere. Essere investiti sull’azionario, in senso ampio, era spesso sufficiente. La liquidità abbondante e la compressione del rischio facevano il resto. Nel regime attuale, questa equivalenza si rompe. Essere investiti non basta più. Conta dove, come e perché.

Questo è il motivo per cui molti portafogli che appaiono ben costruiti sulla carta iniziano a mostrare una fragilità sottile. Non collassano. Non esplodono. Ma smettono di accumulare vantaggio. Ogni rimbalzo viene seguito con ritardo. Ogni correzione viene subita per intero. La volatilità diventa solo rumore, mai informazione utile.

Il motivo è sempre lo stesso: la struttura del portafoglio riflette un mondo che premiava la difesa, la diversificazione statica e l’attesa. Ma il sistema che sta emergendo premia la partecipazione selettiva a una traiettoria di investimento reale.

Questo è visibile nei flussi di capitale, molto prima che nei prezzi finali. Il capitale di lungo periodo non si muove in modo uniforme. Non entra “nel mercato”. Entra in catene di valore specifiche. Si posiziona dove vede capacità di assorbire investimenti, sostenere cicli lunghi, trasformare spesa in struttura.

Chi continua a guardare solo agli indici perde questa informazione. Gli indici sono sempre l’ultimo anello della catena. Riflettono ciò che è già accaduto, non ciò che sta accadendo. Nei cambi di regime, questa distanza temporale diventa costosa.

Un altro errore ricorrente è l’uso improprio della diversificazione. Nel nuovo regime, la diversificazione mal costruita può diventare una diluizione del posizionamento. Si finisce per essere un po’ ovunque, ma mai dove il ciclo è realmente concentrato.

Questo non significa concentrazione cieca. Significa riconoscere che, nei grandi cicli di investimento, il capitale tende a convergere su alcune direttrici principali. Ignorarle in nome di una neutralità apparente equivale a scegliere implicitamente di non partecipare.

Ed è qui che il concetto di rischio va aggiornato. Il rischio non è solo perdita di capitale nominale. È anche perdita di opportunità strutturale. È rimanere investiti in asset che preservano valore relativo mentre il sistema ne crea di nuovo altrove. È proteggersi così bene da non essere mai esposti al cambiamento.

Questo tipo di rischio non compare nei modelli tradizionali. Non aumenta la volatilità ex-ante. Non peggiora gli indicatori di downside. Ma nel tempo produce una divergenza crescente tra chi ha letto correttamente il regime e chi ha continuato a difendersi dal passato.

Nei grandi cambi di ciclo, la dispersione dei risultati non nasce da una maggiore abilità nel prevedere. Nasce dalla capacità di riconoscere prima quale tipo di rischio vale la pena correre. Tutti gli altri rischi diventano secondari.

È per questo che il dibattito pubblico e mediatico appare sempre più scollegato dalla realtà dei rendimenti. Si discute di eventi, di shock, di possibili crisi, mentre il capitale di lungo periodo continua a spostarsi silenziosamente verso ciò che costruisce il prossimo equilibrio. Chi guarda solo alle headline vede incertezza. Chi guarda ai flussi vede direzione.

E questa direzione non è mai perfettamente lineare. Passa attraverso errori, eccessi, momenti di frustrazione. Ma resta riconoscibile per chi osserva la struttura, non la superficie.

In questa fase, uno degli errori più comuni è cercare conferme esterne prima di adattare la propria mappa. Si aspetta che il consenso cambi. Che la narrativa diventi condivisa. Che il rischio percepito diminuisca. Ma quando questo accade, l’asimmetria si è già ridotta.

Il mercato non premia chi entra quando le cose sono chiare. Premia chi accetta di muoversi quando sono strutturalmente comprensibili ma narrativamente scomode.

Ed è qui che il passaggio del testimone diventa definitivo. Non passa a chi ha avuto ragione su un singolo evento. Passa a chi ha costruito una lettura coerente del sistema e ha avuto la disciplina di allineare le proprie scelte a quella lettura, anche quando questo significava sembrare in anticipo, fuori tempo o contro il consenso.

C’è un equivoco profondo nel modo in cui il tempo viene trattato nei mercati finanziari. Viene spesso considerato un semplice contenitore: una linea su cui distribuire previsioni, scenari, target. In realtà, nei cicli strutturali, il tempo non è neutrale. È attivo. Lavora a favore o contro l’investitore a seconda della coerenza tra mappa mentale, posizionamento e capacità di resistere all’ambiguità.

Nei cicli brevi, il tempo premia la reattività. Chi entra ed esce rapidamente, chi intercetta movimenti tattici, chi riduce l’esposizione al primo segnale di stress può ottenere risultati soddisfacenti. Nei cicli lunghi e trasformativi, accade l’opposto. Il tempo premia la continuità. Non la staticità, ma la capacità di restare allineati a una traiettoria anche quando i segnali di breve periodo suggeriscono il contrario.

È esattamente questo il principio su cui è costruito il portafoglio THÉMA: non reagire ai segnali di breve periodo, ma restare allineati alle traiettorie strutturali quando il ciclo è lungo, fisico e trasformativo. Per capire come traduciamo questa logica in allocazione concreta, struttura del portafoglio e gestione del tempo, puoi richiedere maggiori informazioni QUI.

Facendo un passo indietro, è qui che molti investitori, pur avendo intuito la direzione generale del cambiamento, falliscono. Non perché la lettura iniziale sia sbagliata, ma perché non riescono a sostenerla abbastanza a lungo. Ogni fase di volatilità viene vissuta come una smentita. Ogni drawdown come una prova che “forse era troppo presto”. Ogni periodo di sottoperformance relativa come un errore da correggere.

Questo comportamento non nasce da mancanza di disciplina. Nasce da un conflitto irrisolto tra due mappe temporali diverse: quella del ciclo precedente, che premiava l’agilità e la difesa, e quella del nuovo regime, che richiede esposizione selettiva e pazienza strutturale. Finché questo conflitto non viene risolto, il portafoglio resta instabile, anche se ben costruito.

Il punto centrale è che nei cambi di regime, il rendimento non si distribuisce in modo continuo. Non arriva trimestre dopo trimestre. Si accumula silenziosamente e poi si manifesta in modo concentrato, spesso in fasi in cui il consenso è ancora scettico o disorientato. A posteriori, questi momenti vengono descritti come “improvvisi”. In realtà, sono il risultato di una coerenza mantenuta quando non era ovvia.

Questo spiega perché così tanti casi di successo sembrano, a posteriori, frutto di fortuna o di tempismo eccezionale. In realtà, ciò che appare come tempismo è quasi sempre resistenza al rumore. La capacità di non smontare una tesi strutturale per rispondere a segnali che appartengono a un orizzonte temporale diverso.

Qui entra in gioco un concetto che raramente viene esplicitato, ma che è centrale per attraversare cicli come quello che stiamo descrivendo: la convinzione operativa. Non la convinzione ideologica, che rifiuta di aggiornarsi di fronte ai dati, ma quella costruita su una lettura coerente del sistema e continuamente verificata rispetto alla struttura, non alle fluttuazioni.

La convinzione operativa non elimina il dubbio. Lo organizza. Permette di distinguere tra segnali che richiedono un adattamento della mappa e rumore che richiede semplicemente di resistere. Senza questa distinzione, ogni decisione diventa reattiva, anche quando è razionalizzata a posteriori come “gestione del rischio”.

Ed è qui che il tempo diventa selettivo. Non seleziona i più intelligenti, né i più informati. Seleziona chi riesce a mantenere una relazione stabile con l’incertezza. Chi accetta che, nei cicli strutturali, la chiarezza arriva sempre in ritardo rispetto all’opportunità.

Questo è uno dei motivi per cui i grandi rendimenti raramente coincidono con il momento in cui la tesi diventa consensuale. Quando tutti concordano sulla direzione, il lavoro più difficile è già stato fatto. Il capitale è già stato allocato. Il rischio percepito è già diminuito. L’asimmetria si è ridotta.

Nel contesto attuale, questo significa accettare una verità scomoda: molti dei risultati che verranno attribuiti al “2027” o al “2028” sono in realtà il prodotto di decisioni prese molto prima, in una fase in cui il quadro appariva confuso, contraddittorio, instabile. Il tempo non crea il rendimento. Lo rivela.

Ed è qui che si comprende davvero il senso del passaggio del testimone. Non è un evento puntuale. È un processo. Passa di mano nel momento in cui alcuni investitori smettono di difendersi dal passato e iniziano a costruire coerenza con il futuro che sta prendendo forma.

Chi resta ancorato a mappe obsolete continuerà a interpretare ogni movimento come potenzialmente terminale. Chi aggiorna la mappa capirà che la vera sfida non è evitare le fasi difficili, ma attraversarle senza perdere direzione.

Il 2026, in questo senso, non è un anno speciale perché promette rendimenti facili o lineari. È speciale perché costringe a scegliere. Costringe a decidere se si vuole continuare a operare in un mondo che non esiste più o se si è disposti ad affrontare l’inquietudine di un regime nuovo, prima che diventi familiare.

E come sempre accade nei mercati, quando il nuovo regime diventa familiare, non è più nuovo.

Il testimone, a quel punto, sarà già passato. Non a chi ha aspettato che tutto fosse chiaro, ma a chi ha accettato di muoversi quando la struttura era leggibile, anche se la narrativa non lo era ancora.

Alla fine, tutto torna sempre allo stesso punto. I mercati non sono difficili da capire perché mancano le informazioni. Sono difficili da attraversare perché gli esseri umani reagiscono male quando il contesto cambia più velocemente delle loro mappe mentali. I mercati sovra-reagiscono in entrambe le direzioni. Non perché siano irrazionali, ma perché sono umani.

Nei momenti di continuità, questa caratteristica è gestibile. Gli eccessi vengono riassorbiti, le narrative si correggono, gli errori vengono compensati. Nei momenti di transizione strutturale, invece, la sovra-reazione diventa sistemica. Non si sbaglia solo la magnitudine dei movimenti. Si sbaglia il significato di ciò che si sta osservando.

È questo che rende i cambi di regime così destabilizzanti. Non assomigliano alle crisi classiche. Non hanno un inizio chiaro né una fine riconoscibile. Si manifestano come una sequenza di dissonanze: prezzi che non “dovrebbero” salire ma lo fanno, correzioni che non diventano recessioni, settori che performano controintuitivamente, narrative che cambiano senza mai stabilizzarsi del tutto.

In questo contesto, la maggioranza sbaglia non perché ignora i dati, ma perché li inserisce in una struttura interpretativa non più adatta. Cerca conferme dove non possono arrivare. Aspetta segnali che appartengono a un altro ciclo. Scambia la mancanza di chiarezza narrativa per assenza di direzione.

Ma i mercati non hanno bisogno di chiarezza narrativa per muoversi. Hanno bisogno di struttura.

Il ciclo che stiamo attraversando non è guidato dall’ottimismo né dall’euforia. È guidato da vincoli reali: debito, energia, infrastrutture, capacità produttiva, tecnologia fisica. È un ciclo che non può essere rinviato né annullato senza costi crescenti. Proprio per questo, non è opzionale. È necessario.

Questo è il motivo per cui il dibattito pubblico appare sempre più disallineato rispetto ai flussi reali di capitale. Si discute di possibilità mentre il sistema sta già adattandosi per necessità. Si parla di rischi potenziali mentre il rischio dominante è restare fermi. Si invoca prudenza in un contesto in cui la prudenza, se non aggiornata, diventa una forma sofisticata di rinuncia.

Il testimone, in questo scenario, non passa a chi ha l’opinione più brillante o la previsione più precisa. Passa a chi accetta che il gioco non sia più lo stesso e ha il coraggio, intellettuale prima ancora che finanziario, di cambiare postura.

Cambiare postura non significa abbracciare una narrativa acriticamente. Significa riconoscere che alcune domande hanno perso centralità e che altre, più scomode, sono diventate decisive. Non si tratta più di chiedersi se il ciclo finirà domani, ma che tipo di ciclo stiamo costruendo oggi. Non si tratta di prevedere il prossimo shock, ma di capire se il sistema è strutturato per assorbirlo senza perdere direzione.

È qui che il tempo, ancora una volta, fa la differenza. Nei cicli strutturali, il tempo non premia chi aspetta che tutto sia chiaro. Premia chi riesce a restare coerente quando non lo è. Chi capisce che la chiarezza arriva sempre dopo che l’opportunità è stata creata, non prima.

La storia dei mercati è piena di esempi che, a posteriori, sembrano ovvi. Internet, lo smartphone, il cloud, le grandi trasformazioni industriali. In tempo reale, nessuna di queste è stata ovvia. Tutte sono state accompagnate da dubbi legittimi, critiche fondate, fallimenti parziali e fasi di disillusione. Chi ha attraversato quei cicli con successo non è stato chi ha ignorato i rischi, ma chi ha saputo contestualizzarli.

Oggi non siamo di fronte a una promessa futuristica. Siamo nel mezzo di una riorganizzazione concreta del sistema economico. Il capitale si sta spostando. Le priorità stanno cambiando. Le vecchie mappe stanno perdendo potere esplicativo. Questo processo non sarà lineare, né privo di attriti. Ma è già in atto.

Il vero errore, in questa fase, non è sbagliare una previsione. È continuare a comportarsi come se il passato fosse ancora una guida affidabile. È difendersi da un mondo che non c’è più, invece di costruire una relazione operativa con quello che sta emergendo.

Perché alla fine, i mercati non premiano chi ha avuto ragione per primo. Premiano chi è riuscito a restare dalla parte giusta del cambiamento abbastanza a lungo da permettere al tempo di fare il suo lavoro.

E quando quel lavoro diventa evidente, quando la narrativa si stabilizza e il consenso si allinea, il testimone è già passato.

Sempre.

Per scoprire come traduciamo questo framework in ricerca applicata attraverso il modello proprietario R.A.P.T.OR., contattaci.

👉 Prenota subito una call conoscitiva QUI

👉Numero Verde: 800 657 110

👉Email: info@trendpositioning.com

Efisio Garau

Head of Fundamental Analysis

TPRI | TP Invest