Un uomo saggio creerà più opportunità di quante ne trovi. – Francis Bacon,(1597)Sono passati 428 anni dalle parole del filosofo, ma la loro saggezza e validitàrimane immutata ancora oggi. Anche nei mercati finanziari.E non certo per caso.Bacon è considerato infatti uno dei padri del metodo scientifico moderno. Nelsuo trattato Novum Organum (1620), parte della sua opera incompiuta InstauratioMagna, propose un approccio empirico alla conoscenza, basato sull’osservazione,l’esperimento e l’induzione, in opposizione al metodo deduttivo aristotelico.Criticava il ragionamento basato su assunzioni non verificate e promuoveva unapproccio sistematico per raccogliere dati e trarre conclusioni.Applicare la sua visione ai mercati porta alla naturale conclusione secondo cuila vera prosperità si conquista attraverso una preparazione strategica e non percaso, ancora di più in questi ultimi mesi del 2025. Con l’avvicinarsi delle elezioni di metà mandato negli Stati Uniti nel 2026,un’eccezionale convergenza di geopolitica, tecnologia e politica sta preparandoil terreno per un potenziale mercato rialzista di portata storica per iportafogli[https://calendly.com/nataliagarciacarbajo/richiesta-info-tpri?month=2025-09]azionari. È impossibile ignorare i parallelismi storici tra l’attuale momento e un’altraepoca di profonda transizione, i primi anni Novanta. Gli sforzi diplomatici delpresidente statunitense Donald Trump (seppure criticabili e imperfetti)incarnano l’etica della “pace attraverso la forza” che caratterizzò la politicaestera americana alla fine della Guerra Fredda. In maniera simile al dividendo di pace di quell’epoca, che permise al capitaledi fluire dal complesso militare-industriale verso l’innovazione e la creazionedi nuove industrie, i nuovi accordi cercano di ridurre le tensioni globali,abbassare i rischi e liberare risorse per l’espansione economica. Il mercato rialzista degli anni Novanta fu alimentato da un’ondata diinnovazione unica nel suo genere e da una produttività liberata, ma anche da unademografia economica favorevole, con una nuova generazione di lavoratori econsumatori che entrava nel mercato. Gli investitori di oggi dovrebbero studiare attentamente quell’era, poiché ilcontesto demografico è sorprendentemente simile, con una popolazione più giovanein crescita e un dinamismo imprenditoriale accentuato. E soprattutto untrasferimento generazionale di ricchezza epocale.Riprendo a tal proposito un passaggio dell’ultima newsletter[https://trendpositioning.com/il-trasferimento-di-ricchezza-da-84-trilioni-di-dollari-e-iniziato/]di Gian Massimo Usai,Head Of Research & CIO del Trend Positioning Invest.[https://calendly.com/nataliagarciacarbajo/richiesta-info-tpri?month=2025-09]“Con il nostro lavoro di ricerca basato sull’evidenza diamo molto peso allacomprensione della demografia e al ruolo che la storia gioca in ogni contesto.Credo che sia uno degli aspetti più sottovalutati: in realtà, la demografiaspiega quasi ogni mercato toro dal 1890 in poi.Se si segue il percorso di ogni generazione, i mercati orso si trovano proprionei “vuoti” tra una generazione e l’altra, mentre i picchi dei mercati torocoincidono con i momenti di massima forza di una generazione.Il 1999 fu il picco dei Boomer. Il 1974 quello della Greatest Generation. La GenX ha avuto il picco nel 2018. E i Millennial lo avranno nel 2035. Sono tappeindicative, ma ci dicono quando avvengono i grandi top di mercato.La seconda cosa che abbiamo riscontrato è che gli investitori, invecchiando,diventano più ricchi, ma anche più scettici.La maggior parte della ricchezza in America oggi è nelle mani delle persone piùanziane — inclusi i gestori istituzionali, che in genere hanno più di 40 anni.Ma il mondo viene trasformato dai ventenni.Gli investitori più maturi tendono a credere che sia la loro esperienza aguidare i mercati. In realtà, è la forza delle nuove generazioni che ridisegnal’economia. Per capire il futuro bisogna avere il coraggio di indossare gli“occhiali” di un ventenne.Quello che abbiamo osservato è che molti investitori oggi restano scetticiperché hanno vissuto in prima persona due traumi profondi: lo scoppio dellabolla dot-com nel 1999 e la Grande Crisi Finanziaria del 2008. Da questeesperienze sono usciti “equity-skeptical”: faticano a immaginare che qualcunovoglia detenere azioni per un intero decennio.Eppure, proprio questo bias è ciò che spesso permette ai mercati azionari disorprendere al rialzo.Anche oggi notiamo una dinamica simile: dopo aver attraversato pandemia einflazione negli ultimi cinque anni, molti continuano a guardare il mondo conpessimismo. Noi, al contrario, cerchiamo di mantenere uno sguardo libero dapregiudizi. Qualcuno ci etichetta come “permabull”, ma in realtà cerchiamosoltanto di restare fedeli ai dati e ai fatti.Per quanto riguarda la situazione attuale, il quadro demografico indicachiaramente il 2035 come punto chiave: siamo solo all’inizio di un nuovo mercatotoro. È vero, dal 2020 i mercati hanno recuperato, ma lungo il percorso abbiamogià visto due drawdown del 20%. La ripresa dal minimo del 2020 è statatutt’altro che lineare: basti pensare al “lavaggio” del sentiment tra febbraio eaprile di quest’anno.Oggi la prova è sotto gli occhi di tutti: durante l’intero rialzo, mentre l’S&P500 segnava nuovi massimi storici, la quota di investitori ribassisti è rimastasuperiore a quella dei rialzisti.Una conferma che non è solo aneddotica, ma matematicamente dimostrabile.Penso però che la grande storia sia quella demografica, guidata da Millennial eGen Z. A questo si aggiunge l’enorme eredità che riceveranno nei prossimi 20anni, che verrà trasformata in più esposizione azionaria e meno credito.Inoltre, gli Stati Uniti sono al centro dei grandi cambiamenti strutturali: AI eblockchain.Questi trend potrebbero far sì che il settore finanziario arrivi a pesare il 40%dell’S&P, mentre anche l’healthcare ne beneficerà.Quindi ci sono molte ragioni per essere ottimisti. E il 2035 sembra davverol’anno giusto: potrebbe segnare un mercato toro decennale da qui in avanti.Ma alle buone notizie seguono sempre anche le cattive.Non fraintendermi: non voglio spaventare nessuno e probabilmente sono tra glianalisti più positivi in circolazione. Tuttavia non posso non dirtela tutta.Se le cose andranno così, per molti di noi questo sarà l’ultimo decenniodisponibile per creare vera ricchezza generazionale. Certo, con il nostro metodosaremo in grado di individuare le “Apple del 2003”, aziende destinate a crescereanche all’interno di un mercato secolare ribassista. E se sarai tra i nostriclienti, lo vedrai con i tuoi occhi.Ma nulla sarà paragonabile a ciò che è possibile – e sarà possibile – se questodecennio assomiglierà a quello del 1999. Un’opportunità che capita una voltaogni 30 anni.Ti auguro di essere ancora qui quando accadrà, ma sappi che non sarà mai lostesso.”Certo, qualcuno dirà che la storia non si ripete, ma nei mercati come minimo farima molto frequentemente.Un mercato rialzista secolare, alimentato da innovazione, demografia favorevolee i tangibili benefici della pace, definirà il decennio a venire.L’incontro fra deregolamentazione, tagli fiscali e un’aggressiva “diplomaziadegli accordi” sta alimentando speculazioni su un dividendo di pace a favoredegli asset di “rischio”. La corsa di Bitcoin ed Ethereum, l’impennata dell’S&P 500 (con l’obiettivo di7.500 punti per la metà del 2026) e una nuova era d’oro per la tecnologiasembrano inevitabili, mentre il regno di Jerome Powell alla Federal Reservevolge ormai al termine. Come investitore devi guardare oltre i titoli di giornale e il consensomainstream: le forze deflazionistiche stanno guadagnando slancio, il mercato dellavoro statunitense e i dati sul PIL dipingono il quadro di un’economia cherallenta, rilanciando lo scenario per tassi significativamente più bassi, anchese questo percorso non garantirà profitti facili per tutti. Ciò che distinguerà gli investitori di successo sarà la loro capacità diguardare avanti di cinque o sei trimestri, penetrando la coltre di nebbia diWall Street. Il consenso è una forza potente, ma spesso fuorviante. Raramente ciò è stato piùvero di oggi. Il continuo rimescolamento delle narrazioni di mercato nei desk di tradingspesso offusca il punto chiave che l’economia reale non coincide con gli assetdi rischio. Mentre il ritmo dell’attività economica rallenta e le metriche tradizionalisegnalano cautela, iniezioni di liquidità, la possibilità di un dividendo dipace e tagli ai tassi possono catalizzare il mercato azionario verso nuovimassimi. Questa divergenza consente una salutare e robusta espansione dei multipli,poiché tassi più bassi e svolte geopolitiche ridefiniscono il denominatore perla valutazione degli asset. Di fronte a uno scetticismo persistente e a dati di breve termine rumorosi, gliinvestitori disciplinati che anticipano, anziché reagire in ritardo, coglierannole opportunità di un mercato rialzista secolare guidato da innovazione,demografia, politiche accomodanti e dalla logica di un rinnovato appetito per ilrischio. Il panorama degli investimenti attuale è definito dalla fusione dell’Art Of TheDeal di Trump con i principi strategici senza tempo dell’ “Arte della guerra” diSun Tzu, creando un playbook unico. L’approccio di Trump utilizza lo spettacolo pubblico (quasi da circo), lanegoziazione aggressiva e mosse di potere visibili, caratteristiche del modernodeal-making, ma la logica strategica sottostante riflette spesso l’enfasi di SunTzu sulla preparazione, l’asimmetria e il vantaggio psicologico. Invece di affidarsi esclusivamente alla forza bruta, le negoziazioni combinanola sottigliezza di posizionarsi per vittorie invisibili ai più (evitandoconflitti costosi, raccogliendo dividendi attraverso svolte diplomatiche) conl’asserzione molto visibile della leva destinata a guidare i risultati sotto gliocchi di tutti. Per gli investitori, questa sintesi significa monitorare sia gli effettisilenziosi e cumulativi del cambiamento strutturale sia i titoli di giornaledelle operazioni che muovono il mercato: l’arte sta nel sapere quando agiredietro le quinte e quando capitalizzare sullo spettacolo, poiché entrambipossono offrire guadagni straordinari in un’era in cui strategia espettacolarità sono inestricabilmente legati.

I. LA VISIONE MIOPE DEI DATI ECONOMICI: OLTRE IL BLS

Prima di analizzare le nostre prospettive rialziste, è fondamentale sfatarel’illusione costruita sui tradizionali indicatori economici. L’U.S. Bureau of Labor Statistics (BLS) ha spesso prodotto dati occupazionali diimpatto che, sebbene apparentemente solidi, presentavano crepe sotto lasuperficie. I tassi di partecipazione al mercato del lavoro restano inferiori ai massimipre-pandemici, i guadagni in termini di occupazione a tempo pieno si sonoarrestati e gran parte della crescita dei payroll deriva da lavori part-time obasati sull’economia dei “lavoretti”, distorcendo le misurazioni tradizionalidella salute economica. Allo stesso modo, i dati sul PIL sono sempre più soggetti a revisioni.Aggiustamenti delle scorte, volatilità delle esportazioni nette e la spesapubblica hanno mascherato una domanda sottostante non in crisi, ma indebolita. Inumeri sulla produttività, quando adeguatamente corretti per i guadagni diefficienza indotti dalla tecnologia, mostrano una crescita, ma non in modouniforme o robusto tra i settori. Queste imperfezioni hanno generato un consenso pericoloso secondo cui l’economiasarebbe più forte di quanto effettivamente sia.

II. DEFLAZIONE E CRESCITA: LA NECESSITÀ DI UN APPROCCIO REALISTA

L’ironia di questa fase è evidente: mentre l’entusiasmo domina i mercatiazionari e delle criptovalute, l’economia reale sta affrontando una crescentepressione deflazionistica.Segmenti chiave come il commercio al dettaglio, la manifattura e la logisticadelle merci registrano un’effettiva perdita di potere di determinazione deiprezzi.La tecnologia non solo sta alimentando la produttività, ma come abbiamopiù volte ribadito sta anche esercitando una costante pressione al ribasso suiprezzi aggregati.Automazione, ottimizzazione e miglioramenti nelle catene di approvvigionamentoglobali stanno spingendo i costi di input e dei beni finali sempre più in basso.Queste tendenze sono destinate a intensificarsi man mano che il costodell’energia, in particolare del petrolio, riprende la sua traiettoriadiscendente, eliminando un storico motore dell’inflazione di fondo.Con i prezzidel petrolio previsti in ulteriore calo, l’impulso deflazionistico nell’economiaglobale non farà che aumentare, esercitando pressione aggiuntiva su dinamichesalariali e di prezzo già in indebolimento.Nel frattempo, i debiti dei consumatori restano un peso. L’accessibilitàabitativa, nonostante i rialzi dei mercati azionari, è messa in discussionedall’alto costo del capitale e da salari che tengono il passo solo parzialmentecon il costo della vita.Questi venti contrari strutturali non saranno risoltisolo con un allentamento della politica monetaria.Il mio scenario di base non è una recessione, ma un solo un rallentamento dellacrescita. Come osservato nelle epoche successive alla Prima e alla SecondaGuerra Mondiale, è possibile che ottimismo e rialzi degli asset coesistano conrallentamenti economici.

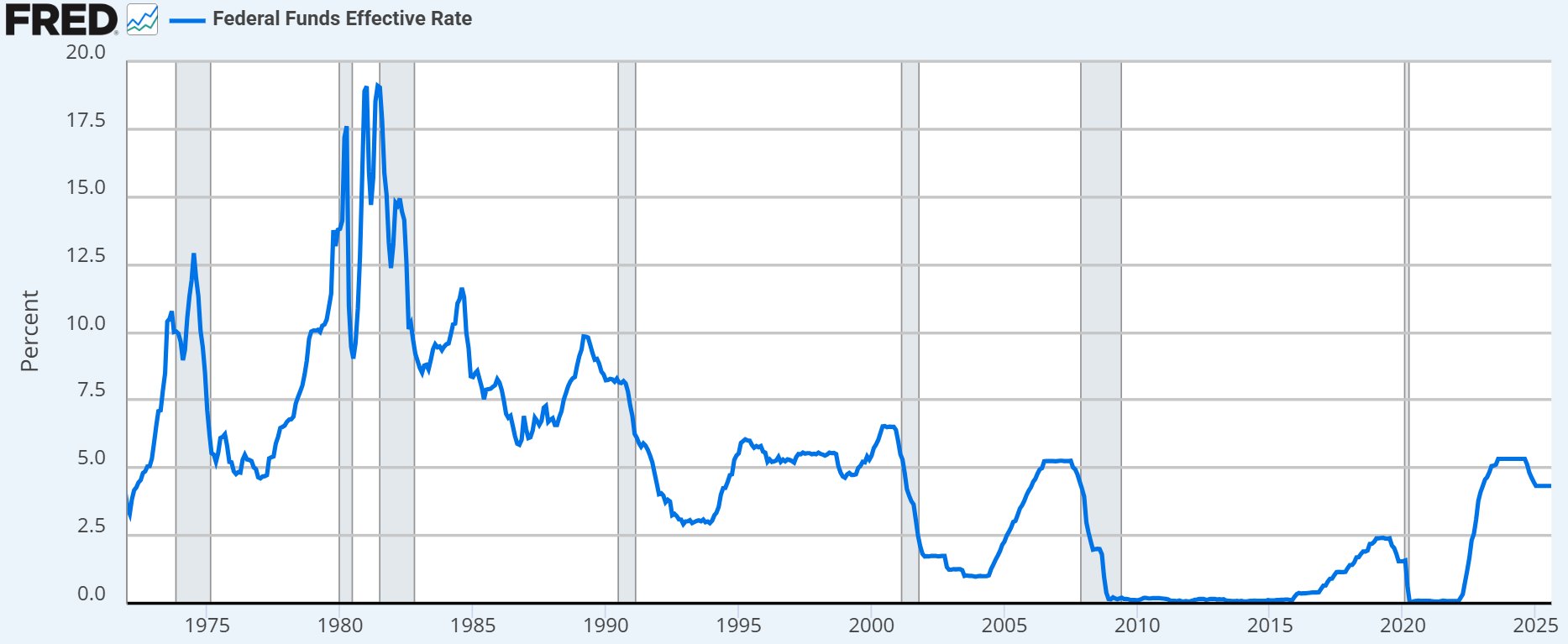

III. I limiti della politica monetaria: la Fed è ancora in ritardo

Se vuoi trarre profitto da questi tempi storici, devi innanzitutto riconoscere iritardi della politica monetaria.È facile attribuire poteri quasi mistici alla Federal Reserve, ma la bancacentrale opera con un ritardo significativo, solitamente dai 18 ai 24 mesi perosservare la piena trasmissione di un aumento o di un taglio dei tassi.Secondo questa logica, l’impatto completo dell’ultimo ciclo di inasprimento nonsi è ancora fatto sentire.Allo stesso tempo, il rischio futuro non deriva da un surriscaldamento, ma da unsottodimensionamento del potenziale, lasciando la politica monetaria tropporestrittiva mentre la deflazione guadagna forza.In equilibrio, il tasso dei Federal Funds (FFR) dovrebbe trovarsi al “tassonaturale” (r*), stimato tra il 2% e il 2,5% in un contesto di crescitastrutturalmente lenta e guidato dalla tecnologia, nettamente sotto il tassoeffettivo.Con il mercato ancora alle prese con gli effetti ritardati della politicamonetaria, aspettare che i dati economici peggiorino prima di agire comporta unrischio reale.Per questo motivo, nonostante il consenso per un approccio lento e cauto, allaluce degli ultimi report sul mercato del lavoro la Federal Reserve dovrebbetagliare i tassi di 50 punti base nella riunione di della prossima settimana,anticipando un allentamento per evitare un rallentamento più profondo e favorireun atterraggio morbido.

IV. LA TRAPPOLA DEL CONSENSO

Un errore fondamentale tra gli investitori è l’abitudine di seguire leindicazioni della Federal Reserve a posteriori, anziché scontare il futuro. Man mano che il consenso sull’inevitabilità di tagli significativi si rafforza,i mercati si muoveranno ben prima che il Federal Open Market Committee (FOMC)agisca. La lezione è cruciale: investire in asset di rischio riguarda il futuro, non ilpassato. Coloro che aspettano conferme o validazioni nei dati ritardatiraramente ottengono i migliori rendimenti nei cicli storici. Per essere chiari, Trump ha resettato il ciclo quadriennale con gli eventilegati al Liberation Day nell’aprile di quest’anno. Un mercato rialzista fino alle elezioni di metà mandato dovrebbe essere ormaiuna previsione scontata per tutti.

V. DIVIDENDO DI PACE, MERCATO RIALZISTA E RICCHEZZA DIGITALE

Il contesto di riforme dal lato dell’offerta—che include l’anticipazione di undividendo di pace, il calo deflazionistico del petrolio e una ricalibrazionemonetaria—crea le condizioni per potenti rialzi nei mercati azionari, dellecriptovalute e immobiliare.Un accordo ancora fattibile tra il presidente Trump e il presidente russoVladimir Putin sull’Ucraina (sottolineo fattibile, non giusto ed etico) cambiaradicalmente il calcolo del rischio.La prospettiva che i premi di rischio legati a scenari di guerra svaniscanostimola flussi di capitale verso settori ciclici, infrastrutture e finanziari.Bitcoin è ancora al centro di questa nuova fase. Non solo come “copertura control’inflazione”, ma come barometro della tolleranza al rischio, della credibilitàmonetaria e dell’appetito globale per gli asset digitali come alternativa allevalute fiat.L’attuale impennata degli asset digitali riflette non solo il timore di erroridelle banche centrali, ma anche l’ottimismo per la pace, una crescita guidatadalle politiche e un futuro tecnologico che trascende i confini.Tutto ciò culmina in una proiezione di un mercato rialzista dell’S&P 500 verso i7.500 punti a metà 2026—un potente mix di espansione degli utili, rivalutazionedegli stessi e flussi senza precedenti sia da investitori retail cheistituzionali.No, l’era dell’eccezionalismo statunitense non è finita. La combinazione ditagli dei tassi e un credibile dividendo di pace getta le basi per un’espansionedei multipli, spingendo ulteriormente gli asset di rischio anche mentrel’economia reale avanza con più fatica.Questo è il marchio di un vero mercato rialzista secolare: liquidità e sentimentche superano l’attività economica reale per coloro abbastanza consapevoli davedere oltre il consenso odierno.

VI. L’ARTE DELLA GUERRA E L’ART OF THE DEAL: UNA LEZIONE PER IL CAPITALISMOMODERNO

Nel 2025, la lente strategica per gli investitori è più preziosa che mai.Sun Tzu invita a una preparazione invisibile e anticipatoria, che richiede diconoscere non solo se stessi e l’ambiente, ma anche gli avversari e i loroincentivi.Al contempo, l’Art Of The Deal di Trump si basa sullo spettacolo: un vantaggionegoziato e visibile, capace di trasformare conflitti e rischi in opportunitàpubbliche.Questa sintesi rappresenta il playbook odierno per navigare la linea sfumata tradiplomazia e mercati.Il dividendo di pace non è garantito, ma diventa possibile quando i leaderagiscono con audacia e gli investitori sanno leggere oltre i dati, anticipare ilfuturo e posizionarsi per cambiamenti strutturali, non solo per svolte cicliche.Viviamo, senza dubbio, in tempi storici.L’impatto cumulativo di politiche non convenzionali, innovazione radicale,cambiamenti demografici e un moderno approccio al negoziato sta riscrivendo ognimodello previsionale.I mercati premieranno coloro che vedono il mondo per ciò che sta diventando, nonper ciò che era.

VII. LA NUOVA GUERRA D’INDIPENDENZA: FEDERAL RESERVE, TESORO E IL FUTURO DELLAPOLITICA MONETARIA

L’evoluzione dell’indipendenza della Federal Reserve è il conflitto centrale cheplasma la politica monetaria negli Stati Uniti.Il prossimo atto di questa contesa è già all’orizzonte: ci si aspetta che laFederal Reserve cambi natura, con la sua autonomia probabilmente ridotta perservire obiettivi fiscali più ampi.Il crescente debito nazionale, le persistenti pressioni politiche e uncambiamento globale verso la dominanza fiscale stanno preparando il terreno perun’era in cui la politica della banca centrale potrebbe essere sempre piùcoordinata con le esigenze del Tesoro statunitense.Se dovesse riaffermarsi una dinamica pre-1951, in cui la Federal Reserve operavaprincipalmente a supporto del rifinanziamento federale, il controllo della curvadei rendimenti passerebbe da rischio teorico a strumento politico pratico.Ancorando esplicitamente o implicitamente i tassi lungo lo spettro dellescadenze, la Federal Reserve potrebbe garantire un rifinanziamento del debitopubblico economico e prevedibile.I precedenti dei periodi della Seconda Guerra Mondiale e della Guerra di Coreaillustrano come la politica monetaria, di fronte a enormi necessità fiscali, siastata deliberatamente subordinata alle esigenze di finanziamento del governo.Questo mondo emergente di dominanza fiscale ridefinisce la missione dellaFederal Reserve.Invece di concentrarsi esclusivamente su inflazione e occupazione, la politicamonetaria subirà pressioni per fungere da motore di contenimento dei costi peril Tesoro.Tassi più bassi e una curva dei rendimenti gestita sarebbero l’esito atteso,esercitando pressione al rialzo sugli asset di rischio e premiando coloro cheanticipano questo cambiamento di politica.La questione non è più se la Federal Reserve difenderà la sua indipendenza, maquanto rapidamente e fino a che punto le realtà politiche ne forzeranno unridimensionamento.I sostenitori dell’indipendenza metteranno in guardia sui pericoli per lastabilità dei prezzi e sulla perdita della credibilità dell’era Volcker.I critici, pressati dal peso del servizio del debito e dai calcoli fiscali,sosterranno che è irresponsabile non coordinarsi.In sintesi, gli investitori dovrebbero prepararsi per un regime in cuil’autonomia della Federal Reserve è ridotta, il controllo della curva deirendimenti non è solo in discussione ma attivamente implementato, e il mondo èinequivocabilmente in un’era di dominanza fiscale.Questo cambiamento lascerà un segno indelebile sui tassi di interesse, sulleprobabilità di inflazione e sul vero costo del capitale a lungo termine pertutte le classi di asset.Ignorarlo significa ignorare l’asse centrale della nuova era degli investimenti.

VIII. GUIDA PRATICA PER IL CICLO RIALZISTA

* Anticipa il futuro, non aspettare il permesso della Federal Reserve: i mercati si muovono rapidamente. Quando Powell agirà, i prezzi degli asset si saranno già ricalibrati. Concentrati sugli indicatori prospettici e anticipa l’allentamento della politica monetaria, senza limitarti alle condizioni attuali. * Punta sulla crescita secolare, ma proteggiti dalla volatilità: con un rallentamento (non una recessione) come scenario di base, è importante essere esposti al tema dell’intelligenza artificiale, alle cryptovalute come Bitcoin ed Ethereum e al nuovo ciclo dovish della Fed. * Metti in discussione i dati: gli indici dei prezzi al consumo (CPI), le spese per consumi personali (PCE) e i dati sul PIL sono imperfetti: integra le metriche ufficiali con dati in tempo reale e i segnali che il mercato azionario sta fornendo. Il ciclo quadriennale è stato ridefinito. * Posizionati per un tasso terminale del 2% per il FFR: l’unica soluzione alla crisi del debito attuale è la crescita economica e tassi di interesse reali negativi. Preparati a una Federal Reserve con autonomia ridotta. Sì, il controllo della curva dei rendimenti è all’orizzonte. * Abbraccia il rischio, in modo selettivo: avere la consapevolezza della situazione e dare una lettura corretta a ciò che sta succedendo è tutto. Abbiamo avuto una conferma durante il bottom di aprile, quando il mondo continuava a parlare di mercato orso e noi vedevamo già la ripresa a V più odiata della storia dei mercati. * Investire sui temi strutturali:-AI: il motore fondamentale di produttività, automazione e disruption. L’AIconsuma energia, e l’economia con l’energia a minor costo avrà un enormevantaggio competitivo.-Cripto: oltre a Bitcoin, Ethereum è alla base della finanza di nuovagenerazione. La tokenizzazione degli asset del mondo reale (RWA) sarà un temacentrale.-Small cap: tassi più bassi e nuovi flussi di capitale guideranno ulterioririalzi.-Finanziario: fintech e aziende dei mercati dei capitali beneficeranno dipolitiche più favorevoli e della combo AI+blockchain.Ogni lunedì alle 18:00, il team di Trend Positioning INVEST ospitail FutureInsights, un webinar esclusivo per investitori dedicato all’analisi dimercato a medio-lungo termine e alla ricerca sui leader tecnologici tematici. Contattaci qui per partecipare al prossimo e diventare un membro Premium diTrend Positioning INVEST![https://calendly.com/nataliagarciacarbajo/richiesta-info-tpri?month=2025-09]

IL GRANDE RESET MACROECONOMICO: IL FALLIMENTO DELLE POLITICHE KEYNESIANE

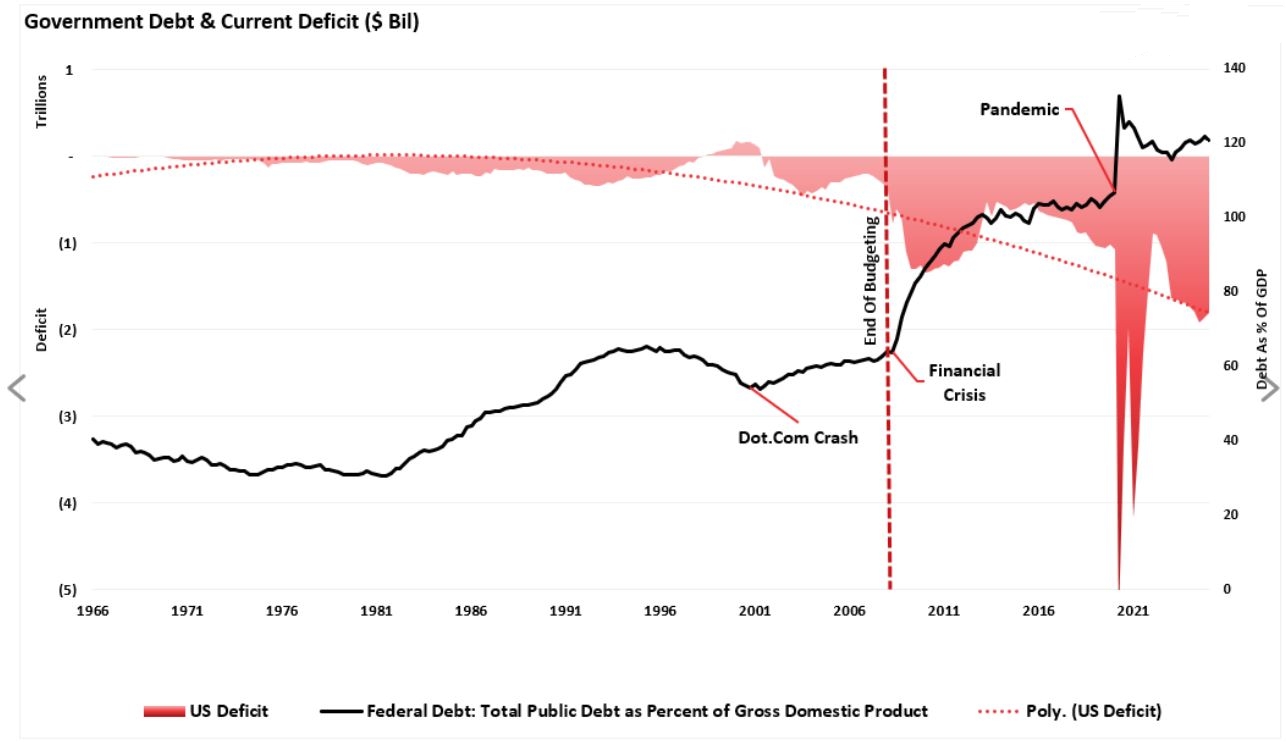

Le ultime vicissitudini hanno portato stravolgimenti anche all’interno dellamacroeconomia e messo in evidenza come i keynesiani abbiano sbagliato ancorasull’economia statunitense, allargando il divario tra la teoria economica diJohn Maynard Keynes e la realtà dei fatti. Nonostante le previsioni dei principali economisti keynesiani, l’economiastatunitense nel 2025 continua a smentire le aspettative. Il ciclo di inasprimento della Federal Reserve non ha provocato il tanto temuto“atterraggio duro”, e la crescita si è dimostrata più resiliente del previsto. Al contempo, l’inflazione, pur rimanendo persistente in alcune aree, è in calo el’economia si rifiuta di seguire i percorsi lineari e prevedibili suggeriti daimodelli teorici. Questo ennesimo fallimento dell’ortodossia keynesiana non è un caso isolato, maparte di una storia più ampia. Gli errori non sono semplici sviste, bensì il risultato prevedibile di un quadroteorico fallace, al quale i policymaker si sono aggrappati per decenni. Il keynesismo non ha solo “sbagliato” nel 2025, ma ha ripetutamente mancato dimantenere le sue promesse negli ultimi quarant’anni, con conseguenze sempre piùevidenti. Al cuore della teoria keynesiana c’è un principio apparentemente semplice:quando la domanda del settore privato cala, il governo deve intervenire,indebitandosi e spendendo per colmare il divario. L’idea è che stimoli fiscali temporanei possano attenuare le fluttuazionieconomiche, ridurre la disoccupazione e riportare rapidamente l’economia allapiena capacità produttiva. La parola chiave, tuttavia, è “temporaneo”. Keynes era chiaro: i governi dovrebbero accumulare deficit durante lerecessioni, ma generare surplus durante le fasi di espansione, ripagando ildebito contratto una volta stabilizzate le condizioni economiche. In pratica, però, questa disciplina non si è mai concretizzata. I politici hanno infatti scoperto che gli elettori apprezzano gli stimoli, madetestano l’austerità. A partire dagli anni ’70, i deficit sono diventati una costante della politicafiscale statunitense (e non solo), indipendentemente dal ciclo economico. I risultati sono preoccupanti: il debito pubblico degli Stati Uniti supera orail 120% del PIL, i programmi di welfare sono strutturalmente sottofinanziati eogni crisi richiede interventi sempre più massicci, con benefici economicisempre più limitati. La pandemia di COVID-19 è stata l’esperimento keynesiano per eccellenza. Tra il 2020 e il 2022, il governo federale ha iniettato oltre 5 trilioni didollari in stimoli fiscali, accompagnati da una politica monetariaultra-espansiva della Federal Reserve, che ha portato i tassi di interesse azero e ampliato il proprio bilancio di 120 miliardi di dollari al mese. Secondo il modello keynesiano, questo intervento monetario e fiscale senzaprecedenti avrebbe dovuto generare un’espansione economica duratura. Tuttavia, i risultati raccontano una storia diversa, evidenziando le lacune diun approccio che, pur seducente nella teoria, si scontra con la complessitàdella realtà economica.

IL FALLIMENTO DELLA CRESCITA ECONOMICA DROGATA

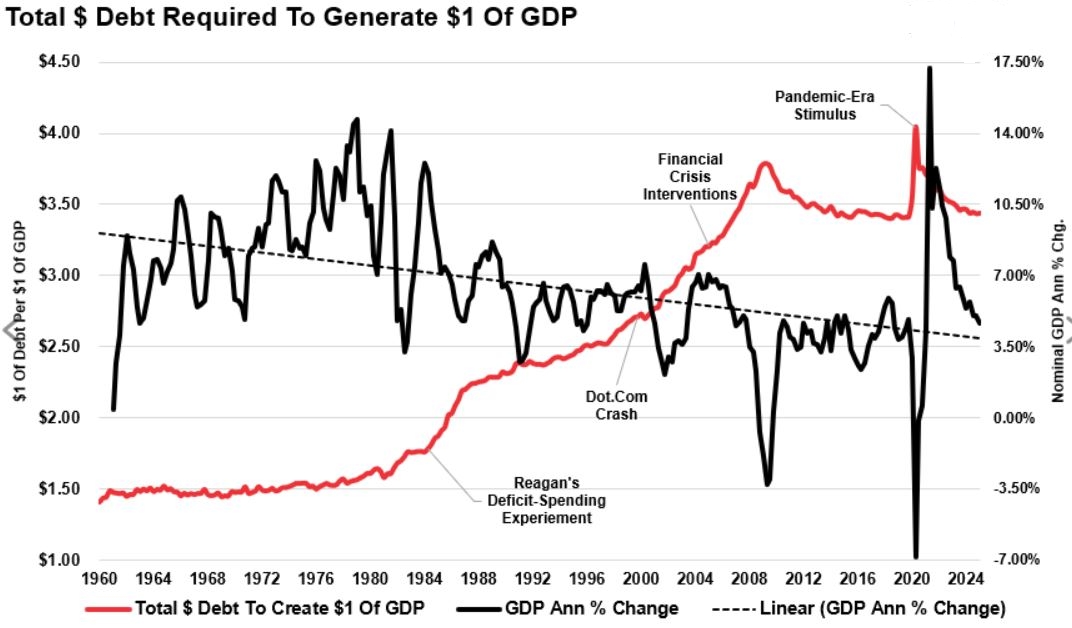

L’enorme flusso di stimoli fiscali ha temporaneamente stimolato la crescitaeconomica, anticipando la domanda futura, ma ha generato numerosi problemi. Il problema più evidente è stato l’aumento drastico della domanda in un’economiacolpita da vincoli di offerta. Con l’economia “chiusa” a causa delle restrizioni imposte dal governo, l’ondatadi stimoli ha provocato un’impennata della domanda. Seguendo i principi fondamentali dell’economia di domanda e offerta, i prezzisono aumentati. Come previsto, questa politica ha scatenato un’ondata inflazionistica senzaprecedenti. Durante il periodo di spesa sfrenata alimentata dagli stimoli pandemici,l’inflazione – esclusi i costi di abitazione e sanità – è schizzata a quasi il12%. Oggi, con il rallentamento dell’economia e il graduale esaurirsi degli effettidegli stimoli, questo tasso è sceso a solo l’1,61%. In secondo luogo, il “boom economico” generato dall’anticipo della domanda stasvanendo, mentre l’economia si normalizza lentamente, tornando a un rapporto dicirca 3,50 dollari di debito per ogni dollaro di attività economica. Dopo la chiusura dovuta alla pandemia, l’economia aveva raggiunto livelli dicrescita nominale senza precedenti, vicini al 17,5%. In un’economia bloccata, il risultato di questa domanda artificiale è stato unpicco inflazionistico ai massimi degli ultimi 40 anni, superando il 9% nel 2022. Cinque anni dopo, l’inflazione continua a scendere verso l’obiettivo del 2%della Federal Reserve, con i residui degli stimoli monetari e fiscali checontinuano a circolare nel sistema. Questa dinamica evidenzia come la crescita indotta artificialmente, purproducendo risultati a breve termine, abbia generato effetti collateralisignificativi, mettendo in discussione l’efficacia di politiche basate suinterventi massicci e non sostenibili nel lungo periodo.

LA ROTTURA DEL MECCANISMO DI TRASMISSIONE DELLA POLITICA MONETARIA

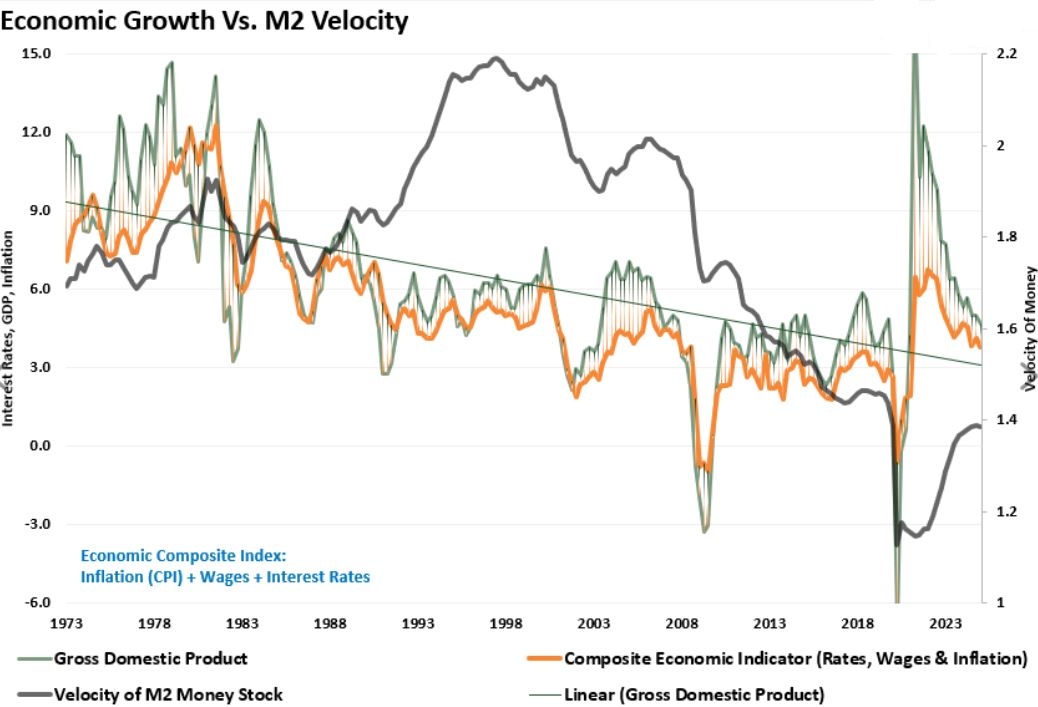

Un ulteriore fallimento delle moderne politiche keynesiane risiede nella loroeccessiva dipendenza dalle banche centrali.Attraverso tagli dei tassi di interesse e programmi di quantitative easing (QE),gli stimoli monetari sono diventati la soluzione privilegiata per ognirallentamento economico.Tuttavia, il meccanismo di trasmissione tra politica monetaria e attivitàeconomica reale si è fondamentalmente inceppato.Gli interventi artificiali e la cosiddetta Teoria Monetaria Moderna (MMT) nonhanno funzionato nella realtà perché il sistema di trasmissione sottostante hafallito.Insomma, la promessa di ottenere qualcosa in cambio di nulla non perderà mai ilsuo fascino.Pertanto, l’MMT dovrebbe essere considerata più come una forma di propagandapolitica che come una vera politica economica o pubblica. E come ognipropaganda, va contrastata con un richiamo alla realtà.L’MMT, in cui i deficit non contano, è un’illusione.”Nel frattempo, la velocità di circolazione della moneta, ovvero il ritmo con cuiil denaro cambia mani nell’economia, pur recuperando leggermente dopo il bloccoeconomico, continua a diminuire.In altre parole, la Federal Reserve può iniettare liquidità, ma questa noncircola in modo produttivo.Questo trend non offre prospettive incoraggianti per la crescita del PIL.Con tassi di crescita economica in calo e un’inflazione in diminuzione, riflessodi una domanda dei consumatori più debole, le banche hanno scarso incentivo aespandere i prestiti agli attuali tassi di interesse, soprattutto in un contestodi normative più stringenti e bassa qualità del credito.Un problema centrale è che i modelli keynesiani presuppongono una relazionelineare di causa-effetto tra spesa pubblica e produzione economica.Si concentrano quasi esclusivamente sulla domanda aggregata, trascurandodinamiche cruciali come la saturazione del debito, la fragilità delle catene diapprovvigionamento e i cicli di retroazione dei mercati finanziari globali.Nell’economia altamente finanziarizzata di oggi, la spesa pubblica non circolain modo efficiente.Gran parte di essa rimane intrappolata nei mercati finanziari, facendo salire iprezzi degli asset.I tassi di interesse estremamente bassi, un altro pilastro delle politichekeynesiane, scoraggiano il risparmio e incoraggiano la speculazione alimentatadal debito.Ciò distorce l’allocazione del capitale, portando a investimenti in attivitàimproduttive come imprese non redditizie.La maggior parte dei benefici rimane confinata al 10% più ricco dellapopolazione, che possiede circa l’88% degli asset finanziari aggiustati perl’inflazione.In altre parole, i ricchi trattengono le iniezioni monetarie, mentrel’inflazione erode il potere d’acquisto dei più poveri.Questa è una grande discrepanza tra le teorie keynesiane e le realtà economiche.Molti economisti mainstream hanno ripetutamente previsto una recessione per il2023-2024 che non si è mai materializzata, hanno sottostimato la persistenzadell’inflazione dopo il 2020 e hanno mal interpretato l’impattodell’inasprimento fiscale.Questi errori di previsione rivelano difetti più profondi nel modo in cui ikeynesiani modellano l’economia moderna, evidenziando la necessità di unapproccio più realistico e pragmatico.

LE PROFEZIE DI HAYEK SI RIVELANO VERE

La scuola austriaca di economia, in particolare con le idee di Friedrich Hayek,si pone in netto contrasto con il pensiero keynesiano. Gli economisti austriaci sostengono che un periodo prolungato di tassi diinteresse bassi e un’eccessiva creazione di credito generino uno squilibriopericoloso tra risparmio e investimento. In altre parole, tassi di interesse bassi tendono a stimolare l’indebitamentoattraverso il sistema bancario, portando, come prevedibile, a un’espansione delcredito. Questa espansione, a sua volta, aumenta l’offerta di moneta. Di conseguenza, come ci si aspetterebbe, il boom alimentato dal credito diventainsostenibile, poiché l’indebitamento artificialmente stimolato si rivolge aopportunità di investimento sempre meno redditizie. Alla fine, questo boom guidato dal credito porta a diffusi errori diinvestimento. Quando la creazione esponenziale di credito non è più sostenibile, si verificauna “contrazione del credito”, che riduce l’offerta di moneta. Alla fine, i mercati si “riaggiustano”, consentendo una riallocazione dellerisorse verso usi più efficienti. Qui casca l’asino: i policymaker moderni si oppongono a questo processonaturale. Ogni recessione viene affrontata con stimoli sempre più aggressivi, cheritardano solo le correzioni necessarie. Il risultato è un accumulo incessante di squilibri economici: impreseinefficienti sopravvivono grazie a debito a basso costo, le cosiddette “impresezombie” proliferano e l’innovazione ne risente. Ogni espansione economica è più debole della precedente, e ogni ripresa dipendeda interventi sempre più massicci per mantenersi a galla. Uno dei più grandi fraintendimenti perpetuati dagli economisti keynesiani èl’idea che lo stimolo finanziato dal debito sia un pranzo gratis. In realtà, il servizio del debito e i crescenti costi di interessi rappresentanoun significativo ostacolo economico. Secondo il Congressional Budget Office, nei prossimi anni i pagamenti degliinteressi negli Stati Uniti supereranno costantemente la spesa per la difesanazionale, avvicinandosi a 1,5 trilioni di dollari all’anno entro il 2030. La prossima crisi, sempre più frequente dall’inizio del secolo, porteràprobabilmente a una significativa riduzione dei tassi.

L’INNOVAZIONE TECNOLOGICA COME CHIAVE DI VOLTA PER LE NUOVE OPPORTUNITÀ

Negli ultimi quattro decenni, le amministrazioni pubbliche e la Federal Reservehanno adottato con convinzione le politiche monetarie e fiscali keynesiane,ritenendole strumenti efficaci per stimolare l’economia.Tuttavia, un’analisi obiettiva rivela che gran parte della crescita economicaaggregata è stata sostenuta da un aumento della spesa in deficit,dall’espansione del credito e da una progressiva erosione del risparmio.Questo approccio ha prodotto conseguenze significative: la riduzione degliinvestimenti produttivi, il rallentamento della produzione economica e unacrescente dipendenza dei consumatori dall’indebitamento, a scapito delrisparmio.L’aumento della leva finanziaria ha costretto famiglie e imprese a destinare unaquota sempre maggiore del reddito al servizio del debito, riducendo le risorsedisponibili per i consumi e gli investimenti.Inoltre, molti programmi di spesa pubblica, spesso giustificati come misure disostegno durante le recessioni, si sono concentrati sulla redistribuzione delreddito dai lavoratori ai disoccupati.Sebbene gli economisti keynesiani sostengano che tali interventi migliorino ilbenessere sociale, i loro modelli tendono a ignorare il costo implicito diqueste politiche: la diminuzione della produttività derivante dall’allocazionedi risorse verso la redistribuzione, anziché verso investimenti capaci digenerare crescita sostenibile.Questo circolo vizioso ha pesato sulla prosperità complessiva, evidenziando unerrore fondamentale: l’illusione di poter risolvere un problema di debitoaccumulando ulteriore debito.Le politiche keynesiane, da programmi come “cash for clunkers” al “QuantitativeEasing”, hanno spesso anticipato i consumi futuri o gonfiato artificialmente imercati degli asset.Tuttavia, anticipare i consumi crea un vuoto economico che richiede interventisempre più frequenti per essere colmato, mentre l’effetto ricchezza generatoartificialmente scoraggia il risparmio e riduce le risorse per investimentiproduttivi.Questo modello si è rivelato insostenibile, dimostrando i limiti di un approccioteorico che, pur seducente, non regge il confronto con la complessità dellarealtà economica.Al di là delle diatribe accademiche e dei stravolgimenti in corso, la QuartaRivoluzione Industriale in atto sta offrendo opportunità irripetibili e ilprogresso tecnologico sarà in grado di ovviare a molti limiti.Per gli investitori, la chiave per prosperare in un contesto economico inevoluzione risiede nella capacità di anticipare i cambiamenti strutturali,piuttosto che affidarsi a strategie del passato.I prossimi anni non replicheranno le dinamiche del passato recente: ritardinelle decisioni di politica economica, pressioni deflazionistiche, datimacroeconomici imperfetti e il crescente peso della politica fiscale rispettoall’indipendenza delle banche centrali richiederanno un aggiornamento dellestrategie di investimento.Sebbene la crescita economica globale possa rallentare senza collassare, imercati finanziari anticiperanno questi scenari con largo anticipo, creandoopportunità per chi saprà guardare oltre le mosse immediate della FederalReserve e le statistiche incomplete.Gli investitori più lungimiranti punteranno su settori in grado di capitalizzarel’allineamento tra pace, innovazione tecnologica e nuove dinamiche geopolitiche.Intelligenza artificiale, asset digitali, immobiliare, finanza e ororappresentano ambiti promettenti per chi è disposto a investire con visione edisciplina.La vera sfida consisterà nel guardare avanti di cinque o sei trimestri,resistendo al conformismo delle opinioni comuni e riconoscendo che laperformance degli asset a rischio non è necessariamente legata alla crescitaeconomica.La storia dimostra che il divario tra l’andamento dell’economia reale e irendimenti dei mercati finanziari premia chi sa anticipare le tendenze concoraggio.In un mondo ridisegnato dalla geopolitica, dalla negoziazione e dai mutevoliequilibri di potere nelle istituzioni finanziarie globali, la pace – intesa comestabilità strategica – rappresenta un’opportunità di profitto senza precedenti.Pensare contrarian, agire con audacia, investire con disciplina: il futuroappartiene a chi lo plasma.Contattaci