Dal 2015 a oggi, il Nasdaq-100 ha guadagnato il 550%. In quel periodo, gli esperti di turno hanno dichiarato la bolla almeno sei volte. Ogni volta si sono sbagliati. Ogni volta chi li ha ascoltati ha pagato. Questa analisi spiega perché l’AI non è una bolla, perché una correzione arriverà comunque, e perché confondere le due cose è l’errore che il mercato punisce da un decennio.

C’è una storia che il mercato ama raccontare. Si ripete con leggere variazioni ad ogni ciclo rialzista prolungato. I protagonisti cambiano, i termini cambiano, ma la struttura è sempre la stessa.

2015: le valutazioni tech sono insostenibili. I titoli cinesi assomigliano alla dot-com. La Fed sta per alzare i tassi per la prima volta dal 2008. “Vendete tutto, il 2016 sarà catastrofico.” Il Nasdaq-100 chiude il 2015 a +8,4% e il 2016 a +5,9%.

2017: il quantitative easing sta per finire, le banche centrali iniziano a normalizzare. Le valutazioni non reggono in un mondo di tassi più alti. Il Nasdaq-100 chiude il 2017 a +31,5%.

2020: Zoom cresce del 326% in un anno. È ovvio che sia una bolla. Stanley Druckenmiller, in diretta su CNBC, parla di “mania assoluta e rampante”. Pochi mesi dopo il mercato fa il movimento più esplosivo dell’intero ciclo.

2022: i tassi salgono davvero. Il Nasdaq-100 perde il 33%. Tutti dicono che era ora, che la bolla è finalmente scoppiata. Nel 2023 il Nasdaq-100 guadagna il 53,8%.

2024: stessa storia, nuovo nome. Non più “bolla tech”, ora si chiama “bolla AI”. Nvidia chiude l’anno a +171,2%. Il Nasdaq-100 guadagna il 24,9%.

Il pattern è talmente regolare da diventare quasi un indicatore contrarian affidabile. Quando la narrativa della bolla raggiunge il picco di visibilità mediatica, di solito siamo nel mezzo di una fase di accumulo, non vicini a un top strutturale.

Questi numeri non sono argomenti a favore del momentum cieco. Sono la risposta alla domanda che ogni investitore dovrebbe porsi prima di ascoltare l’ennesimo esperto che declama “bolla”: qual è il costo storico di aver creduto a questo racconto?

La risposta è: enorme. E misurabile.

Prima di entrare nel merito dell’AI, vale la pena chiarire una distinzione che la maggior parte degli analisti mainstream e consulenti ignora completamente, probabilmente perché non hanno incentivi a farla. Una bolla è un fenomeno strutturale. Si forma quando c’è un eccesso di offerta rispetto alla domanda, quando i prezzi si staccano completamente dai fondamentali, quando il sistema finanziario amplifica l’esposizione attraverso leva speculativa diffusa, e quando i modelli di business alla base del rally non generano ricavi reali.

Una correzione è una fase normale all’interno di un trend strutturale intatto. Può essere dolorosa, può arrivare al 20-30-40%, può durare mesi. Ma il mega-trend sottostante continua a svilupparsi.

La distinzione sembra ovvia. Eppure ogni volta che il mercato scende del 20%, la narrativa della bolla torna con la stessa intensità di quando avrebbe senso evocarla davvero. Questo perché i media e molti analisti hanno un incentivo asimmetrico: prevedere la bolla quando non c’è non ha costi reali. Perdersi il rally successivo, invece, lo pagano i loro lettori e risparmiatori, non loro.

Volatilità non è sinonimo di bolla. Questa confusione è il meccanismo esatto attraverso cui il mercato sposta ricchezza da chi reagisce alle emozioni a chi ragiona sui cicli.

In TPRI lavoriamo da anni su questa distinzione. Non perché sia accademicamente interessante. Perché determina decisioni di allocazione concrete, con capitale reale a rischio, incluso il nostro. Il processo R.A.P.T.OR. che utilizziamo per valutare i singoli titoli e la costruzione del portafoglio tematico tecnologico THÉMA sono costruiti esattamente intorno a questa domanda: siamo dentro un trend strutturale con una correzione temporanea, o il trend è finito?

La risposta cambia tutto. Il sizing cambia. La gestione del rischio cambia. La lista dei titoli che ha senso detenere cambia.

Le bolle si formano sull’offerta in eccesso, non sulla domanda in crescita. È il principio che distingue la dot-com del 2000 da qualsiasi ciclo tecnologico successivo.

Nel 2000 le barriere d’ingresso per aprire un sito e-commerce o una piattaforma internet erano vicine allo zero. Bastava un’idea, una presentazione a qualche venture capitalist e qualche mese di sviluppo. Il mercato si riempì di migliaia di aziende che competevano sulla stessa domanda con modelli di business che non avevano mai visto un profitto e non ne avrebbero mai visto uno. L’eccesso di offerta era strutturale.

L’AI è il contrario esatto di questo scenario.

TSMC, il principale produttore mondiale di chip logici avanzati, ha dichiarato che la propria capacità produttiva sui nodi più avanzati è circa tre volte inferiore alla domanda corrente. Tre volte. Non è un gap colmabile in sei mesi. I tempi di costruzione di una fab avanzata sono nell’ordine dei tre-cinque anni, con investimenti nell’ordine dei 20-30 miliardi di dollari per singolo impianto.

La memoria HBM, indispensabile per i chip AI ad alte prestazioni, è in uno stato di carenza globale descritto dagli analisti del settore come senza precedenti. Tesla e Apple hanno segnalato carenze. Il costo di alcuni tipi di DRAM è aumentato del 75% in un solo mese tra dicembre 2025 e gennaio 2026.

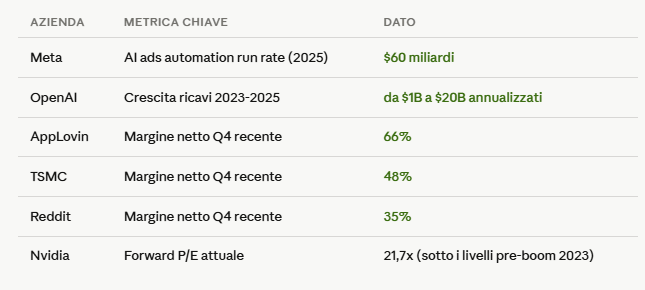

Il consumo energetico è un altro collo di bottiglia che rende strutturalmente impossibile un’oversupply rapida. Le proiezioni di Wells Fargo indicano una crescita della domanda di energia AI del 550% entro il 2026 e dell’8.050% rispetto al 2024 entro il 2030. L’IEA stima che la domanda globale di elettricità dei data center passerà da circa 415 TWh nel 2024 a circa 945 TWh entro il 2030 nello scenario base. In quello più aggressivo, si avvicina ai 1.250 TWh.

Google, Meta, Microsoft e Amazon stanno ampliando la capacità di calcolo a ritmi senza precedenti. Eppure tutte hanno dichiarato pubblicamente di essere ancora limitate da una capacità insufficiente rispetto alla domanda. Sundar Pichai ha usato questo concetto in modo esplicito durante una call con gli analisti. Susan Li, CFO di Meta, ha detto che l’azienda resterà probabilmente sotto vincoli di capacità per gran parte del 2026.

Quando ogni input critico di un ciclo è in scarsità strutturale, non si formano bolle. Si formano rendite per chi ha accesso preferenziale a quella scarsità.

Questo è esattamente il tipo di struttura che R.A.P.T.OR. è progettato a identificare. Non cerchiamo semplicemente “aziende AI”. Cerchiamo le aziende posizionate nei nodi di scarsità del ciclo: chi controlla il compute, chi controlla la memoria, chi controlla il networking, chi sta costruendo l’infrastruttura che tutti gli altri devono usare. Il portafoglio tematico tecnologico THÉMA è costruito attorno a questa logica strutturale, non attorno agli hype narrativi dei media.

La narrativa della bolla AI ignora sistematicamente un dato che, per qualunque analista o investitore serio, dovrebbe rendere il confronto con il 2000 imbarazzante da sostenere: le aziende AI di oggi generano ricavi reali e margini reali.

Nella dot-com, le aziende migliori avevano ricavi nell’ordine dei 10-20 milioni di dollari. Amazon, che oggi è un’azienda da trilioni, aveva margini operativi profondamente negativi per anni. Il modello era: brucia cash, conquista mercato, i ricavi arriveranno. Spesso non arrivarono mai.

Confronta questo con il ciclo AI attuale.

OpenAI ha percorso la traiettoria di crescita dei ricavi più rapida nella storia della tecnologia: da 1 miliardo di dollari nel 2023 a 20 miliardi annualizzati nel 2025. Non è una promessa futura. È già accaduto.

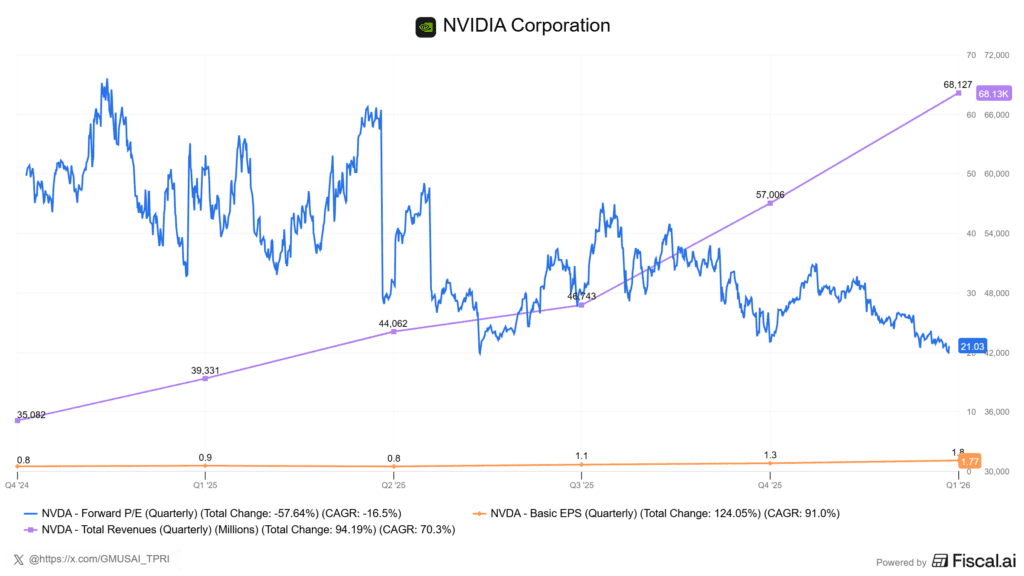

Nvidia oggi tratta a 21 volte gli utili forward. È un multiplo inferiore a quello che aveva il giorno prima del suo report di maggio 2023, il trimestre che ha segnato l’inizio del boom AI. Le azioni sono salite del 475% da allora. Il multiplo è sceso. Chi parla di bolla dovrebbe spiegare come si forma una bolla quando la valutazione relativa ai fondamentali si comprime mentre il prezzo sale.

La risposta è semplice: non si forma. O si usa un framework diverso per valutare cosa sta succedendo.

Una delle analisi che in TPRI abbiamo sviluppato con maggiore anticipo rispetto al consenso riguarda il ciclo del cloud. Tre anni fa, quando la narrativa dominante sosteneva ancora che il cloud fosse il futuro e che la crescita del software sarebbe proseguita senza interruzioni, avevamo già detto con chiarezza ai nostri lettori che il software cloud era entrato nella fase finale del suo ciclo. Da allora sosteniamo che non vedremo performance particolarmente interessanti nel software prima del 2026 o del 2027, con poche eccezioni, tra cui Palantir.

Palantir era sotto i $20 quando l’abbiamo segnalata per la prima volta. Successivamente l’abbiamo anche acquistata, e il titolo ha raggiunto $205 alla fine del 2025. Significa un rialzo di oltre il 925%, pari a circa 10 volte il prezzo iniziale, in circa 3 anni.

I dati erano già visibili: Snowflake stava guidando per una crescita trimestrale del 3% contro il 15% dell’anno prima. AWS aveva dimezzato il proprio tasso di crescita. Azure aveva decelerato di quasi 20 punti percentuali. Le migliori aziende SaaS stavano passando da crescite superiori al 100% a crescite a singola cifra nel giro di sei trimestri.

Oggi il cloud è saturo. Ci sono più di 30.800 aziende SaaS nel mondo che competono per la stessa spesa IT aziendale, con differenziazione di prodotto sempre più marginale. È il contesto perfetto per la disruption, non per la crescita.

Chi legge questa situazione come “l’AI sta distruggendo il cloud” sta applicando il framework sbagliato. Il cloud era già alla fine del suo ciclo. L’AI è arrivata al momento giusto per riempire lo spazio che si stava aprendo. Si chiama successione ciclica.

L’AI, invece, è ancora nella fase di costruzione dell’infrastruttura. Il paragone più utile non è con la dot-com. È con AWS tra il 2006 e il 2012: anni di investimento massiccio in infrastruttura, ricavi inizialmente bassi rispetto al capex, poi un’accelerazione dei ricavi che ha cambiato il profilo economico dell’intera azienda. AWS cresce oggi del 24% anno su anno, accelerando di 4 punti rispetto al trimestre precedente. È il tasso di crescita più alto degli ultimi 13 trimestri. Siamo nella fase in cui gli investimenti iniziano a trasformarsi in ritorni economici reali, non nella fase finale del ciclo.

Il timing del ciclo è probabilmente la variabile più critica per chi investe in tecnologia. Entrare troppo presto, come chi ha scommesso sui veicoli autonomi prima che l’adozione di massa fosse anche solo avvicinabile, significa immobilizzare capitale per anni mentre il mercato ti ignora. Entrare troppo tardi, come chi inseguiva la dot-com ai massimi del 2000, significa comprare il top con pochissime possibilità di recupero nel breve termine. Ma altrettanto costoso è uscire troppo presto da un titolo promettente e guardarlo salire del 300% nei tre anni successivi.

È per questo che il timing del ciclo è emotivamente logorante. E quando il logorio diventa insostenibile, gli investitori tendono a usare la volatilità ribassista come prova di una bolla. Ma volatilità e bolla non sono la stessa cosa. Non lo sono mai stati.

Questo è il punto in cui la nostra analisi diverge dal consenso in modo più netto.

Non crediamo che l’AI sia una bolla. Ma crediamo che una correzione significativa sia in arrivo, o già in corso. E non è una contraddizione.

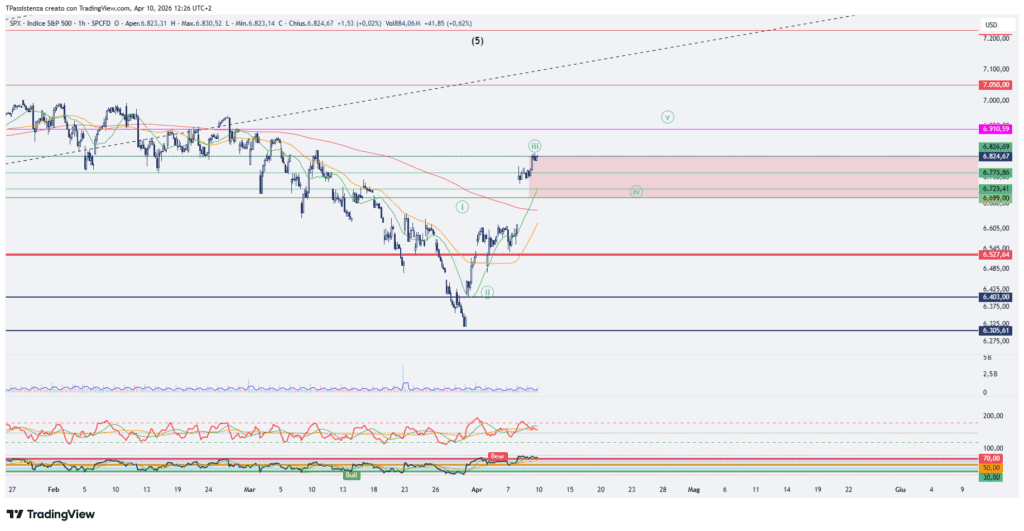

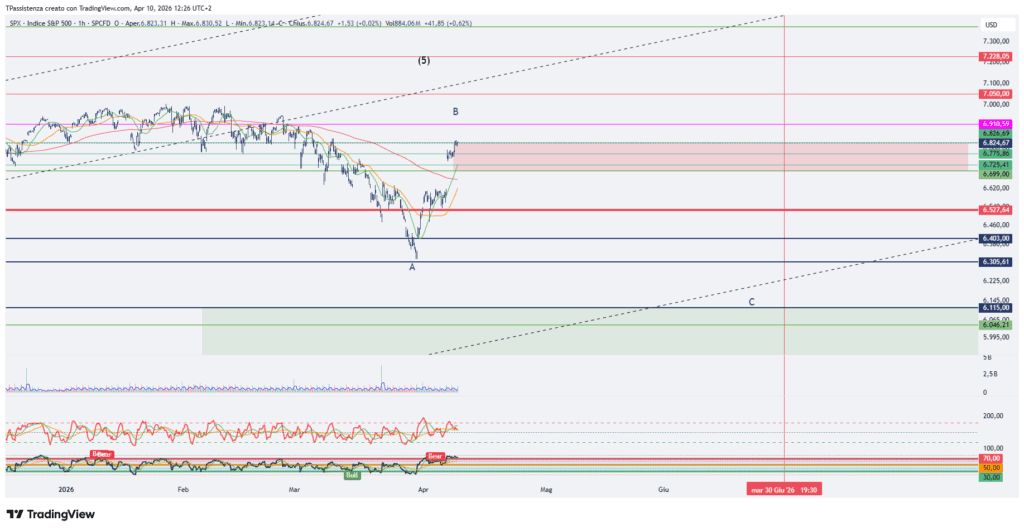

Dal novembre 2021, ogni volta che il sottoindice equal-weight dei Magnificent 7 ha smesso di confermare i nuovi massimi dell’S&P 500, quello è stato un segnale affidabile di deterioramento del mercato. Quella divergenza si è aperta di nuovo da ottobre 2025. I Mag-7 stavano tutti facendo massimi decrescenti mentre l’S&P 500 ha continuato a fare nuovi massimi fino a poche settimane fa.

Stiamo parlando del 32% della capitalizzazione dell’S&P 500 che si sta indebolendo strutturalmente mentre l’indice di riferimento tiene. Questo non regge a lungo.

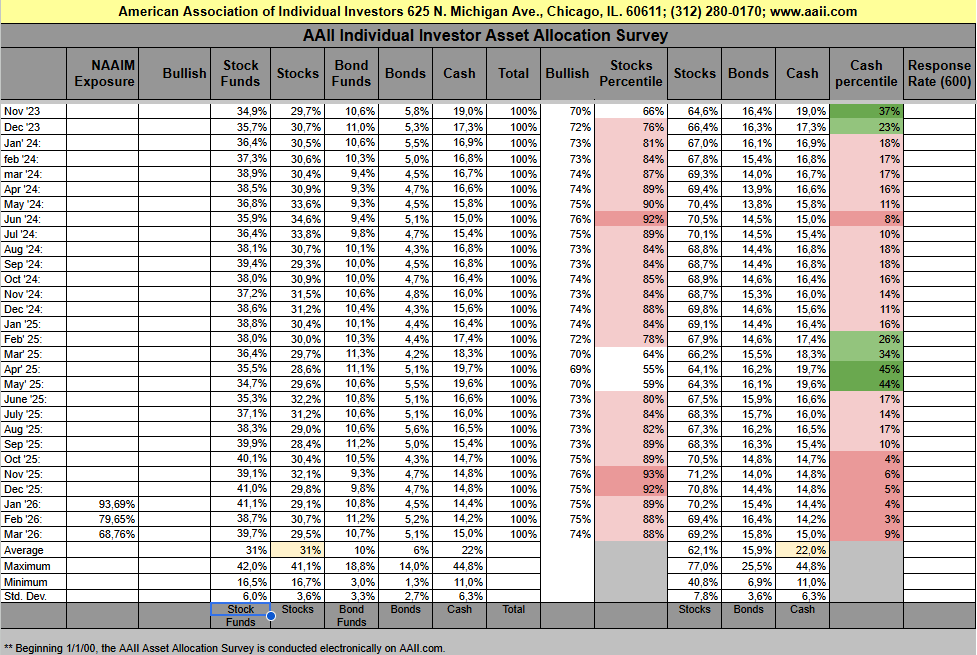

I miei dati aggiornati al 31 marzo 2026 mostrano che il posizionamento resta ancora chiaramente orientato verso l’azionario. L’esposizione NAAIM è al 68,76%, mentre l’AAII segnala un’allocazione media alle azioni del 69,2% e una liquidità al 15,0%. Siamo sotto i picchi più estremi visti nei mesi scorsi, ma restiamo comunque in un contesto di propensione al rischio ancora elevata rispetto alla storia.

Queste non sono condizioni di bolla. Sono condizioni che precedono storicamente periodi di volatilità significativa all’interno di trend strutturali intatti.

La domanda giusta non è “c’è una bolla?”. È “dove siamo nel ciclo, e cosa fa il mio portafoglio quando la correzione arriva?”

I due scenari che monitoriamo con R.A.P.T.OR. in questo momento sono chiari. Se l’S&P 500 riesce a recuperare e superare stabilmente l’area 6.950, probabilmente assistiamo a un’onda che porta verso i 7.200, con ricoperture finali prima di un periodo di volatilità più sostenuto.

Se invece l’area 6.700 cede, la correzione è probabilmente già partita e il primo obiettivo si colloca in area 6.500-6.400. In seguito potremmo assistere a una nuova gamba ribassista, con minimi inferiori agli attuali nel corso del 2026.

In entrambi gli scenari, il trend strutturale dell’AI rimane intatto. La differenza è nel timing dell’allocazione e nel dimensionamento del rischio nel portafoglio tematico tecnologico THÉMA.

L’AI è ancora in transizione dalla fase di training alla fase di inference. È una distinzione tecnica con implicazioni economiche enormi.

La fase di training richiede investimenti massicci in compute, energia e infrastruttura. È la fase in cui si costruisce il modello. I costi sono alti, i ricavi sono ancora limitati rispetto al capex. È la fase in cui i critici trovano più materiale per costruire la narrativa della bolla: “guarda quanto spendono, guarda quanto poco guadagnano”.

La fase di inference è quella in cui il modello viene utilizzato su scala. I costi marginali dell’inference scendono progressivamente con l’ottimizzazione dei chip e dei software. I ricavi accelerano perché ogni utilizzo del modello è un’unità di monetizzazione. È la fase in cui la struttura economica cambia radicalmente: da “capex senza ritorno visibile” a “margini in espansione su base ricorrente”.

Siamo nella transizione tra queste due fasi. Il momento in cui i dibattiti sulla bolla sono più rumorosi coincide esattamente con il momento in cui il motore principale della monetizzazione sta per accendersi davvero.

Chi esce adesso, convinto dalla narrativa della bolla, uscirà probabilmente nel momento peggiore possibile: dopo aver sopportato la fase di incertezza e prima di godere dell’accelerazione.

Chi invece capisce dove siamo nel ciclo sa che la volatilità che verrà, correzione o meno, è il prezzo di ingresso per la fase successiva. Non è un segnale di uscita. È un segnale di posizionamento.

Non significa comprare tutto ciecamente. Significa selezionare i titoli giusti, quelli posizionati nei nodi di scarsità reale del ciclo, dimensionare il rischio in modo appropriato alla fase del ciclo, e tenere quando il consenso vuole uscire. È esattamente quello che R.A.P.T.OR. è costruito a fare. Ed è esattamente quello che il portafoglio tematico tecnologico THÉMA implementa, con il nostro capitale investito accanto a quello di chi ci segue.

In TPRI non vendiamo raccomandazioni astratte. Investiamo il nostro capitale nelle stesse posizioni che analizziamo. Questa non è una frase di marketing. È la struttura che ha senso per fare ricerca onesta sui mercati.

Quando un analista che gestisce capitale di terzi dichiara una bolla, non ha costi reali se si sbaglia. I suoi clienti perdono l’opportunità. Lui ha fatto il suo lavoro “prudente” e non ne risponde concretamente.

Quando noi diciamo che l’AI non è una bolla e costruiamo il portafoglio tematico tecnologico THÉMA di conseguenza, abbiamo skin in the game. L’allineamento degli incentivi non è una caratteristica accessoria della nostra ricerca. È la condizione necessaria perché la ricerca sia credibile.

Il processo R.A.P.T.OR. che utilizziamo per valutare ogni titolo non si basa sul sentiment, sul momentum di breve termine o sui titoli di giornale. Si basa su un’analisi strutturata del posizionamento competitivo, della fase del ciclo di adozione, dei fondamentali di crescita e della struttura tecnica del titolo. È un processo replicabile, trasparente, e testato nel tempo con risultati che possiamo documentare.

Efisio Garau, che nella nostra struttura si occupa di analisi fondamentale e macro, e Natalia Garcia Carbajo, che segue la componente geopolitica e le dinamiche di policy globale, contribuiscono a quello stesso processo con prospettive complementari. Non è un’operazione individuale. È una struttura di ricerca con metodo.

Torneremo a sentire “bolla AI”. Probabilmente nel prossimo trimestre. Probabilmente mentre il Nasdaq starà correggendo del 15-20% e i media avranno bisogno di una narrativa per spiegare la discesa.

La domanda non è SE quella narrativa tornerà. Tornerà.

La domanda è se avrai, in quel momento, un framework per distinguere una correzione da un collasso strutturale. Se saprai cosa fa il tuo portafoglio mentre gli altri prendono decisioni di panico. Se avrai qualcuno con cui ragionare su dove siamo nel ciclo invece di leggere un altro titolo di giornale che ti dice di vendere tutto.

Il mercato sposta ricchezza da chi reagisce alle emozioni a chi ragiona sui cicli. Lo fa sempre. Lo farà di nuovo.

La prossima correzione non sarà diversa dalle precedenti cinque. Sarà dolorosa nel momento in cui si manifesta, e sarà un’opportunità per chi avrà la chiarezza per vederla come tale.

Il ciclo AI ha ancora molto da percorrere. Il motore dell’inference non ha ancora mostrato il proprio pieno potenziale economico. Le aziende che controllano i nodi di scarsità del ciclo hanno ancora anni di vantaggio strutturale davanti a sé.

La correzione che verrà non cambierà questa struttura. La renderà più accessibile a chi è pronto a comprarla.

Questa analisi è condivisa con chi ci segue perché crediamo che la qualità della ricerca si dimostri nel tempo, non nelle promesse. Se questo ragionamento ti sembra solido, la domanda successiva è come applicarlo concretamente alle tue decisioni di investimento.

Gian Massimo Usai

Co- Fondatore | Head of Research – Trend Positioning Research Institute

PROSSIMO PASSO

Offriamo una chiamata conoscitiva gratuita a chi vuole ragionare concretamente sul proprio portafoglio alla luce di questa analisi. Non è una presentazione commerciale. È una conversazione tra persone che prendono il mercato sul serio. Se non siamo la risposta giusta per te, te lo diciamo direttamente.

TP Invest | Trend Positioning Research Institute non è un intermediario finanziario autorizzato. Nulla in questa newsletter costituisce consulenza finanziaria. Chi legge usa le informazioni in piena autonomia e responsabilità personale, secondo il proprio profilo di rischio.