Unisciti a 8.000+ investitori che ogni settimana si affidano alla nostra visione per navigare i mercati con chiarezza e precisione. Unisciti a loro e ricevi gratis ogni sabato la nostra newsletter — un’analisi essenziale per cogliere opportunità che il mercato non vede.

Febbraio 27th, 2026

di Gian Massimo Usai

LA GRANDE ABBONDANZA DEL 2028

Un esercizio mentale di storia finanziaria, dal futuro

“In un mondo che cambia, coloro che imparano erediteranno la terra, mentre coloro che hanno imparato si troveranno splendidamente attrezzati per affrontare un mondo che non esiste più.”

— Eric Hoffer

Il momento in cui tutto è cominciato

30 giugno 2028.

Il tasso di disoccupazione stamattina ha segnato 10,2%. Una sorpresa al rialzo di 0,3 punti. Il mercato è crollato del 2% sul dato, portando il drawdown cumulativo dell’S&P al 38% dai massimi di ottobre 2026.

I trader sono anestetizzati. Sei mesi fa, un dato così avrebbe fatto scattare i circuit breaker.

Questo NON è successo.

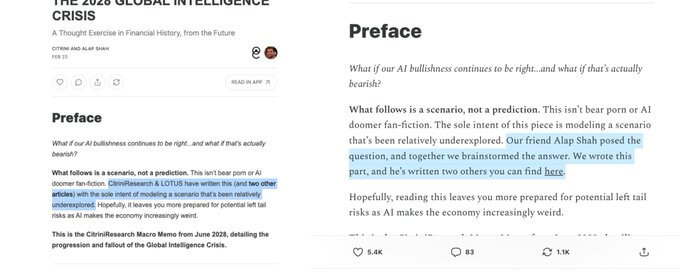

È fiction. Un memo immaginario ambientato nel futuro, scritto da Citrini Research e pubblicato il 22 febbraio 2026 e letto da 28 milioni di persone in tutto il mondo.

Ma quella mattina, mentre lo leggevi, qualcosa di reale stava accadendo.

I mercati aprivano in leggero rialzo. Nessuna notizia macro rilevante. Stagione degli utili nella norma. Poi, in poche ore, Adobe giù. ServiceNow giù. Interi comparti SaaS in caduta libera.

Nessun dato economico reale a giustificarlo. Nessun intervento delle banche centrali. Nessuna crisi geopolitica improvvisa.

Solo un articolo. Scritto al futuro. Su una crisi che non era ancora accaduta.

Eppure i mercati hanno risposto come se fosse un comunicato della Fed. 800 miliardi di dollari bruciati in pochi giorni.

Aggiornamento pubblicato dopo la stesura di questo articolo:

L’attribuzione dell’autore del report di Citrini è stata modificata dopo la pubblicazione. Il co-autore è il managing partner di un hedge fund registrato alla SEC con 262 milioni di dollari in gestione, che ha confermato posizioni short sui titoli citati nel report.

Rileggilo ancora.

Quell’articolo ha mosso i mercati. Quell’articolo aveva un co-autore non dichiarato. Quel co-autore gestisce 262 milioni di dollari. Quel co-autore aveva posizioni short aperte sugli stessi titoli che l’articolo nominava come a rischio. E il suo nome è comparso nell’attribuzione solo dopo che i mercati avevano già reagito.

Chi è Alap Shah, cosa non viene detto su di lui, perché modificare l’attribuzione dopo la pubblicazione è rilevante, e cosa dice esattamente la legge americana su tutto questo, sono domande che qualcuno sta già facendo nelle sedi appropriate.

Un articolo scritto dal futuro. Su una crisi immaginaria. Con posizioni short già aperte sui titoli nominati. Da un co-autore non dichiarato fino a dopo.

Tieni questo in mente mentre leggi quello che segue.

In quella reazione, automatica, viscerale, millimetrica, c’è tutto quello che devi capire prima di investire un singolo euro.

E tutto quello che questa newsletter si propone di smontare.

Parte prima: Perché un articolo fintech ha mosso miliardi

Il tuo cervello ti sta facendo perdere soldi nei mercati finanziari. E qualcuno ci guadagna. In questa newsletter spiego come un articolo di 4.000 parole ha bruciato miliardi in borsa, perché il tuo cervello ti tradisce ogni volta, e cosa fanno invece gli investitori che guadagnano davvero.

Partiamo dai fatti documentati.

La settimana in cui il pezzo di Citrini è diventato virale, si è verificata una sequenza precisa:

L’articolo inizia a circolare nelle chat private di investitori, su X, nelle newsletter, su Bloomberg, nei media finanziari.

Alcuni titoli esposti al tema – SaaS enterprise, piattaforme HR, intermediari finanziari – cominciano a vedere vendite.

Il selloff si autoalimenta: chi era lungo su quei titoli vede le perdite (e l’articolo), taglia, fa crollare ulteriormente i prezzi.

I media finanziari amplificano: I mercati hanno paura che l’intelligenza artificiale sostituisca persone e modelli di business.”

Ulteriori vendite.

Tutto questo senza che un singolo dato economico reale avesse cambiato il quadro.

Questo non è un caso isolato. È un pattern ripetibile, documentato, e – se lo capisci – sfruttabile.

The Kobeissi Letter ha pubblicato una risposta diretta pochi giorni dopo, notando l’ovvio: “Il mercato azionario ha appena bruciato 800 miliardi di dollari di capitalizzazione perché l’idea che l’AI stia ‘prendendo il controllo del mondo’ sta diventando la visione di consenso. Ma questa visione è troppo ovvia. E il trade ‘ovvio’ non vince mai davvero.”

Il punto non è se Citrini abbia ragione o torto sull’AI. Il punto è che la paura ha mosso $800 miliardi prima ancora che qualcuno si sedesse a ragionare sui numeri.

E la domanda che dovresti farti è questa: quanto delle tue decisioni finanziarie passate sono state mosse dalla stessa dinamica?

Parte seconda: Il tuo cervello è cablato per perdere soldi

Qui dobbiamo fermarci.

Perché quello che sta per seguire non è teoria psicologica da accademia. È la spiegazione di base del motivo per cui la maggior parte degli investitori retail – persone intelligenti, informate, razionali in quasi tutti gli altri contesti della vita – perde sistematicamente denaro.

Non perché il mercato sia truccato.

Non perché siano meno bravi degli istituzionali.

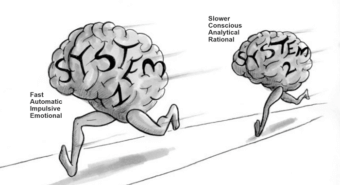

Ma perché il loro hardware neurologico è stato progettato per una savana africana di 200.000 anni fa, non per leggere un grafico del Nasdaq.

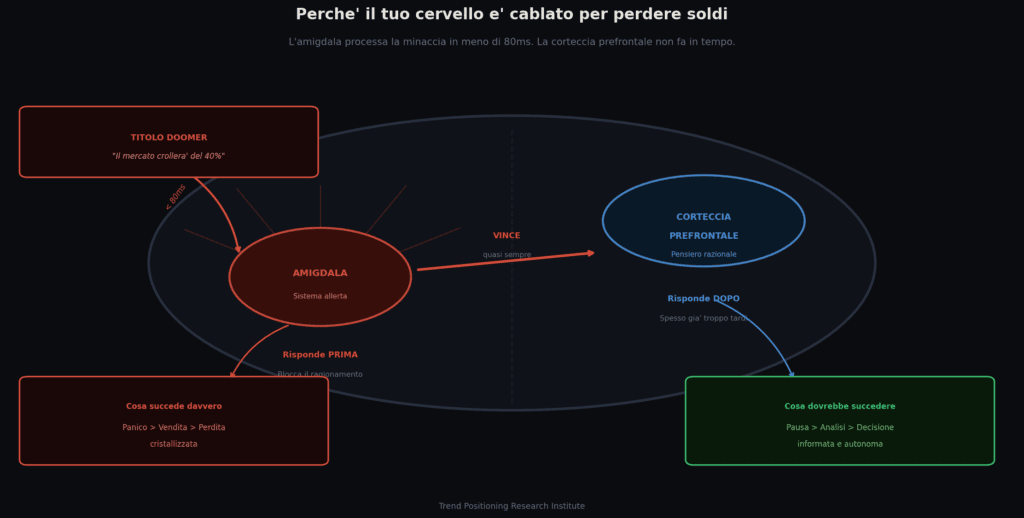

L’amigdala e il corto circuito della sopravvivenza

Quando leggi un titolo come “Il mercato crollerà del 40%. Proteggi i tuoi risparmi adesso”, nella tua testa si accende un sistema di allerta che non distingue un pericolo narrativo da uno fisico.

L’amigdala (la struttura cerebrale deputata alla gestione delle minacce) processa l’informazione negativa prima ancora che la corteccia prefrontale (la parte razionale) abbia il tempo di intervenire.

Questo produce un’inondazione di cortisolo, l’ormone dello stress, che prepara il corpo alla fuga o al combattimento. Contemporaneamente, si attiva il rilascio di adrenalina, che aumenta la frequenza cardiaca, restringe il campo visivo e, paradossalmente, crea una sensazione di chiarezza e urgenza.

È quella sensazione che conosci bene: la certezza improvvisa di dover fare qualcosa adesso, prima che sia troppo tardi.

I neuroscienziati chiamano questo stato hypervigilance: una modalità di allerta elevata che riduce la capacità di pensiero astratto e aumenta la tendenza all’azione immediata.

In una savana, questa è sopravvivenza. Nel mercato finanziario, è la ricetta per comprare ai massimi e vendere ai minimi.

Il bias di negatività: perché le cattive notizie pesano il doppio

Nel 2023, una ricerca pubblicata su Nature Human Behaviour (Robertson et al.) ha dimostrato con rigore sperimentale qualcosa che i marketer sapevano da decenni:

Ogni singola parola negativa in un titolo di giornale aumenta il tasso di click del 2,3%.

Lo studio ha analizzato circa 105.000 varianti di titoli pubblicati su Upworthy.com, generando 5,7 milioni di click su 370 milioni di impression.

Si tratta di veri e propri randomized controlled trials, test controllati e randomizzati.

Non opinioni, non intuizioni: dati.

Le parole positive diminuivano il coinvolgimento. Le parole negative lo aumentavano. In modo causale, non correlazionale.

Questo si lega a un principio consolidato in psicologia evoluzionistica: il negativity bias.

Il nostro cervello processa le informazioni negative con maggiore intensità, le ricorda più a lungo e vi attribuisce maggiore importanza. La ragione evolutiva è semplice: un antenato che sopravvalutava le minacce perdeva qualche pasto. Uno che le sottovalutava perdeva la vita.

Quella asimmetria di rischio ha selezionato nei millenni un cervello che risponde alla paura molto più forte di quanto risponda alla speranza.

Risultato pratico: un articolo che ti dice “potresti perdere tutto” avrà sempre più lettori, più engagement, più condivisioni di uno che ti dice “i mercati saliranno nel lungo periodo.” Anche se il secondo è statisticamente più corretto.

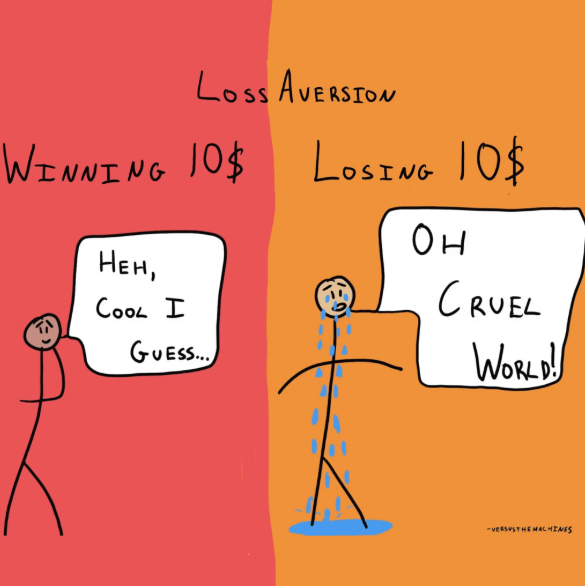

Loss aversion: perdere fa tre volte più male che guadagnare

Daniel Kahneman e Amos Tversky hanno formalizzato negli anni ‘70 quello che oggi chiamiamo loss aversion: il dolore psicologico di una perdita è circa 2-3 volte più intenso del piacere di un guadagno equivalente.

Perdere 10.000 euro fa circa il triplo del male che fa piacere guadagnarne 10.000.

In termini pratici: un portafoglio in calo del 20% produce una risposta emotiva talmente intensa che la maggior parte delle persone vende, incassando la perdita, proprio nel momento in cui statisticamente dovrebbe comprare di più.

E il content creator che sa questo lo usa.

Come Michael Burry, che appare ogni anno con una nuova posizione ribassista e ogni anno raccoglie milioni di visualizzazioni. Come Ray Dalio, che da anni annuncia la fine del ciclo del debito con la stessa certezza con cui il sole sorge. Come i media finanziari, costruiti strutturalmente per tenerti in uno stato di allerta permanente perché un lettore tranquillo non torna domani.

Non è una cospirazione. È un modello di business.

E funziona perché il tuo cervello glielo permette.

Non per aiutarti. Per monetizzarti.

La FOMO da catastrofe: l’ultima variabile

C’è un effetto meno discusso ma altrettanto potente. La chiamo FOMO da catastrofe: la paura di essere l’unico che non ha visto arrivare il collasso.

Quando un articolo ribassista diventa virale, si crea una pressione sociale implicita: chi non è allarmato o non ha capito, o sta dormendo. Chi invece condivide il pezzo con un commento come “avvertito” o “bisogna prepararsi” ottiene riconoscimento sociale, status da persona informata e lucida.

Questo è il loop che ha reso Citrini un bestseller Substack. Non la qualità dell’analisi. La validazione emotiva che fornisce a chi lo legge.

La paura fa sentire intelligenti. Ed è per questo che vende.

Parte terza: Il pezzo di Citrini, smontato pezzo per pezzo

Chiariamo subito una cosa: Citrini non è incompetente. Il pezzo è scritto bene, internamente coerente, e identifica correttamente alcune dinamiche di primo ordine che sono reali.

Il problema è quello che viene dopo. E quello che viene omesso.

La tesi: l’”intelligence displacement spiral”

Citrini costruisce un meccanismo che chiama “spirale di displacement dell’intelligenza”:

L’AI migliora → le aziende tagliano personale → i lavoratori spendono meno → le aziende tagliano ancora → l’AI migliora ulteriormente → il ciclo si autoalimenta senza un freno endogeno → recessione.

Il ragionamento è stilisticamente elegante. Ha una logica interna. Ha il pregio di sembrare controintuitivo mentre è in realtà molto semplice.

Ma ha un difetto fatale: tratta il sistema economico come un sistema chiuso che può spiralare solo in una direzione.

Ignora completamente l’equilibrio generale.

Dove va il surplus?

Questa è la domanda che l’articolo non fa mai.

Se l’AI riduce i costi operativi di un’azienda di $100 milioni, quei soldi non evaporano. Vanno da qualche parte.

Ai soci (dividendi, buyback): il 62% degli americani adulti detiene azioni, perlopiù tramite fondi indicizzati e 401k (fondo pensione). Un crollo dei costi operativi è benzina per le quotazioni.

Ai consumatori (prezzi più bassi): se produco la stessa cosa con meno input, in un mercato competitivo abbasso i prezzi. Il potere d’acquisto reale sale, anche senza aumenti nominali di salario.

A nuovi investimenti (data center, infrastrutture, energia): qualcuno deve costruire fisicamente quei data center. NVIDIA assembla ancora i rack a mano nel 2026. Qualcuno deve costruire le linee elettriche. Qualcuno deve formare i tecnici.

Citrini descrive correttamente l’output (la produttività esplode) poi sostiene che l’economia si contrae. Ma non spiega mai dove va il surplus generato da quella produttività.

È come descrivere la rivoluzione industriale dicendo: “Le fabbriche producono più tessuto di prima con meno operai. Meno operai spendono meno. L’economia collassa.” E ignorare che quel tessuto costa un decimo, che ogni famiglia può vestirsi che prima non poteva, che si creano settori interi di distribuzione, moda, export.

Il “Ghost GDP” e la fallacia keynesiana

Il concetto più seducente dell’articolo è il “Ghost GDP”: produzione che compare nelle statistiche ma che, secondo l’autore, non entra davvero nell’economia perché i cluster di GPU non comprano caffè.

È una metafora efficace, ma porta fuori strada.

È vero che un data center non va al bar. Ma i loro azionisti sì. E i loro tecnici di manutenzione sì. E le società di costruzione dei data center sì. E i produttori di semiconduttori che ricevono miliardi di ordini sì. Il denaro non sparisce. Cambia percorso.

L’errore sta nel confondere meno spesa in un punto con meno ricchezza in assoluto. Se produco le stesse cose con il 30% di costi in meno, il potere d’acquisto reale aumenta, anche se il PIL nominale cresce meno o resta fermo.

Quello che la risposta anonima definisce “Abundance GDP” è proprio questo: più produzione a costi più bassi. Non è una spirale di distruzione. È deflazione da produttività. E storicamente, quando l’efficienza aumenta, chi possiede asset reali tende a beneficiarne, non a esserne travolto.

Il confronto storico che Citrini teme di fare

C’è un paragrafo nel pezzo che potrebbe smontarlo da solo, se l’autore lo sviluppasse fino in fondo:

“L’innovazione tecnologica distrugge posti di lavoro e poi ne crea ancora di più. Questo era il contro-argomento più diffuso e convincente all’epoca. Era diffuso e convincente perché per due secoli aveva sempre avuto ragione.”

Due secoli. Non due anni. Non una coincidenza. Una legge empirica della modernità.

Poi Citrini afferma che questa volta è diverso perché l’AI è “general intelligence” che migliora nelle stesse mansioni verso cui si ridirigerebbero i lavoratori spostati.

Può darsi. È una possibilità intellettualmente onesta.

Ma è un’inversione dell’onere della prova: affermare che questa volta il pattern di due secoli non si ripeterà richiede uno standard di prova molto più alto del semplice “questa tecnologia è diversa.”

Ogni rivoluzione tecnologica è sembrata diversa a chi la viveva. Gli imprenditori tessili nel 1810 avevano ottimi argomenti per spiegare perché il telaio meccanico avrebbe distrutto l’economia. Avevano torto.

I mutui e la fallacia del ceteris paribus

La sezione più emotivamente potente dell’articolo descrive mutui di professionisti con credit score 780 che vanno in default perché hanno perso il lavoro.

È una storia convincente. È anche costruita su un’assunzione nascosta enorme: che il valore reale dei loro asset rimanga costante mentre il loro reddito nominale cade.

Ma se l’AI produce una deflazione generalizzata dei servizi (assistenza legale, medica, finanziaria, educativa), lo stesso mutuo vale meno in termini reali, nel senso che pesa meno rispetto al potere d’acquisto complessivo. E se le case perdono il 20% di valore nominale ma i beni e servizi che compri ogni mese calano del 30-40%… sei più ricco o più povero?

Citrini non si fa questa domanda. Non può, perché la risposta smonta la narrativa.

Parte quarta: Il business model della paura

Hai capito la psicologia. Hai capito i limiti analitici. Ora viene la parte che nessuno vuole dirti esplicitamente.

La paura è un business model. Uno dei più redditizi che esistano.

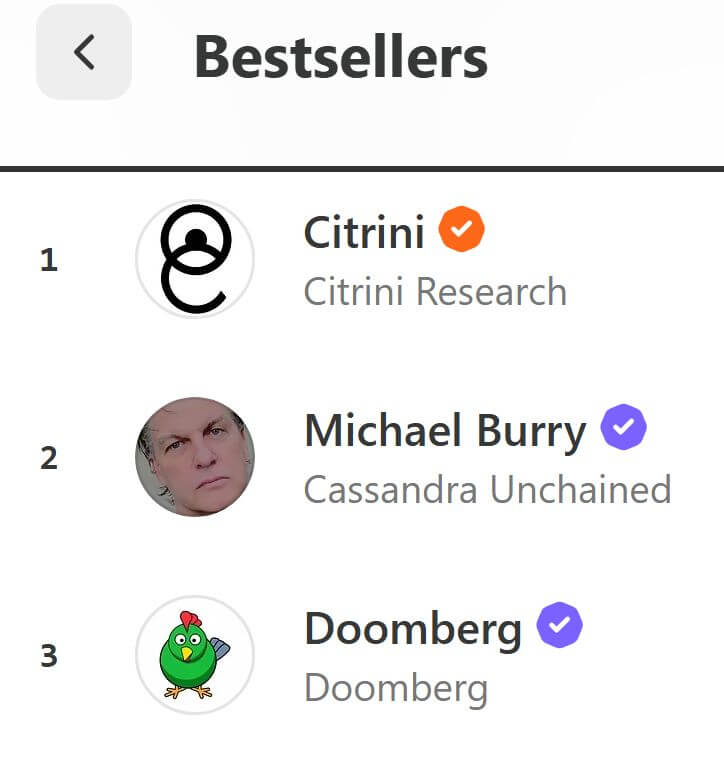

Apri la classifica dei bestseller di Substack. Citrini. Doomberg. Michael Burry ogni volta che apre bocca. Tutti i grandi perma-bear hanno qualcosa in comune: un pubblico enorme che paga per avere paura.

Questo non significa che abbiano sempre torto. Significa che il loro incentivo non è aiutarti a guadagnare. È tenerti abbonato. E l’abbonamento si rinnova quando sei preoccupato, non quando sei tranquillo.

Un investitore che guadagna il 12% l’anno in modo noioso non rinnova l’abbonamento a nessuna newsletter.

Un investitore che teme il prossimo crash, cerca pattern nascosti, vuole “essere avvisato in anticipo”, quello paga. Ogni mese. Per anni.

Il ribassista cronico suona intelligente, sofisticato, indipendente dal pensiero di massa. Ma se guardi i rendimenti reali documentati nel tempo, il trend investor metodico che compra i megatrend strutturali e li tiene batte quasi sempre – quasi sempre – chi cerca di “uscire al momento giusto” basandosi su macro narrative.

Chi crea contenuti di investimento ha due strade. La prima: dire cose vere che aiutano le persone a costruire ricchezza nel tempo. Pubblico piccolo, impatto reale. La seconda: alimentare la paura, far perdere soldi sistematicamente, e in cambio raccogliere centinaia di migliaia di abbonati. Il mercato premia la seconda. La storia, la prima.

Non è cinismo. È la struttura di incentivi del settore.

Il ribassista perenne e il costo dell’opportunità

Voglio quantificare questo punto in modo concreto.

Un investitore che avesse ascoltato ogni avvertimento di crash significativo degli ultimi 20 anni e fosse uscito dal mercato in quelle occasioni, 2011 (debito europeo), 2015 (rallentamento cinese), 2018 (inversione curva dei rendimenti), 2019 (guerra commerciale), 2022 (inflazione + Fed hawkish), avrebbe perso non solo i recuperi ma i rendimenti composti nel frattempo.

L’S&P 500 da inizio 2000 al 2025, nonostante tre crolli superiori al 30%, ha restituito circa il 7,5% annuo composto. Chi è rimasto investito ha quasi triplicato il capitale reale.

Chi ha cercato di proteggersi ascoltando i doomers ad ogni giro… dipende da quando è rientrato.

SE è rientrato.

Il costo dell’opportunità della paura non è teorico. È documentato, misurabile, e sistematicamente ignorato da chi vende la paura stessa.

Parte quinta: Cosa succede davvero con l’AI — e dove stanno le opportunità reali

Detto tutto questo, voglio essere chiaro su un punto: l’AI è una trasformazione strutturale reale.

Non è hype. Non è una bolla nel senso del 1999. È un cambiamento genuino del modo in cui si produce valore economico.

Ma “trasformazione strutturale reale” e “apocalisse economica” sono due cose radicalmente diverse.

La storia di ogni rivoluzione tecnologica – vapore, elettricità, automobile, internet – ha la stessa struttura in tre atti:

Atto 1: Disruption dolorosa e visibile. Certi lavori scompaiono. Certi modelli di business implodono. I media si concentrano su questo, perché è narrativamente potente.

Atto 2: Adattamento caotico. Emergono nuove categorie di lavoro. Nuovi settori assorbono il capitale liberato. Il processo è disordinato, non lineare, difficile da vedere mentre accade.

Atto 3: Espansione massiva. La tecnologia abbassa i costi a tal punto che la domanda esplode su cose che prima erano inaccessibili. Il benessere complessivo aumenta.

Siamo nel mezzo dell’Atto 1.

E l’Atto 1 è scomodo perché guardi i perdenti e fai fatica a vedere i vincitori dell’Atto 2 e 3 che non esistono ancora.

I lavori che non esistono oggi e esisteranno nel 2028

Non sto inventando mestieri del futuro. Sto osservando mestieri che stanno già nascendo — solo che la maggior parte delle persone non li vede ancora, esattamente come nel 2004 nessuno sapeva cosa fosse un “esperto di SEO”. Cinque anni dopo, quella figura era richiestissima in ogni azienda con un sito web.

Con l’AI sta succedendo la stessa cosa. Adesso.

Il controllore dei sistemi AI

Le aziende stanno usando l’intelligenza artificiale ovunque, spesso senza capire bene cosa stanno facendo. Risultato: metà di questi sistemi funziona male, produce risultati inutili, o costa più di quanto rende — e nessuno se ne accorge perché nessuno li sta controllando.

Questo mestiere non richiede di saper programmare. Richiede di saper fare una domanda semplice: questo strumento sta davvero funzionando, o stiamo buttando soldi? È il lavoro di chi sa leggere un’azienda, non di chi sa scrivere codice. Tra due anni, ogni azienda medio-grande ne cercherà uno.

Il costruttore di automatismi per le piccole imprese

Il titolare di una piccola impresa passa ore ogni settimana a fare cose ripetitive: rispondere alle stesse email, copiare dati da un foglio all’altro, mandare promemoria ai clienti. Tutte cose che un software potrebbe fare al posto suo, senza assumere nessuno e senza spendere fortune.

Il problema è che non sa da dove iniziare. Non cerca un programmatore: cerca qualcuno che capisca come funziona la sua azienda e gli costruisca questi automatismi con strumenti semplici, già esistenti, spesso gratuiti. Questo mercato è quasi completamente libero. Chi lo occupa adesso non avrà concorrenti per anni.

Il correttore di bozze dell’AI

Le aziende usano l’intelligenza artificiale per scrivere articoli, post, email, schede prodotto. Producono contenuti a velocità industriale. Il problema è che la maggior parte di quello che esce è scadente: generico, piatto, a volte sbagliato, quasi sempre uguale a quello di tutti gli altri.

Serve qualcuno che legga quello che l’AI ha prodotto prima che venga pubblicato. Non per riscriverlo da zero — per aggiustarlo, renderlo riconoscibile, eliminare gli errori. È un lavoro di editing, non di scrittura creativa. Ed è un lavoro che ogni team di comunicazione che usa l’AI, cioè quasi tutti, deve fare e quasi nessuno sta facendo in modo strutturato.

L’archivista dell’AI

Un’intelligenza artificiale risponde bene solo se ha le informazioni giuste. Se le dai dati disorganizzati, ti dà risposte disorganizzate. Se non sa nulla della tua azienda, ti parla come se fosse un’azienda qualunque.

Questo mestiere consiste nell’organizzare tutto ciò che un’azienda sa come manuali, procedure, email storiche, documenti interni, in modo che l’AI possa usarli davvero. Non è un lavoro da informatico. È il lavoro di chi sa mettere ordine nelle informazioni. Come un bibliotecario, ma per i sistemi intelligenti. Nei prossimi diciotto mesi questo ruolo esploderà.

Queste figure esistono già. Sono solo poche centinaia di persone in Italia che le fanno in modo consapevole. Tra due anni saranno migliaia, e il vantaggio di chi è entrato prima sarà difficile da colmare.

Il momento per posizionarsi non è quando tutti ne parlano. È adesso, quando quasi nessuno li conosce ancora.

Dove stanno i megatrend investibili

Sul lato degli investimenti, il quadro è altrettanto chiaro se si guarda senza il filtro della paura.

Infrastruttura fisica per l’AI. I data center vanno costruiti. I chip vanno fabbricati. La corrente va prodotta. Questi sono vincoli fisici che l’AI non elimina, li amplifica. Semiconduttori, i produttori di energia, le utility che servono i cluster AI: questi sono business con domanda strutturalmente crescente e barriere all’ingresso enormi.

Energia. C’è una cosa che l’intelligenza artificiale non può fare a costo zero: accendersi.

Ogni data center consuma elettricità quanto una città. E ne stanno costruendo altri, più grandi, ogni mese. Chi produce o trasporta energia avrà clienti garantiti indipendentemente da come va l’economia, perché i server non si spengono.

Nucleare, gas, rinnovabili in posizioni strategiche, rame (ho pubblicato un Deep Dive dedicato per i miei clienti qualche giorno fa, i numeri sulla domanda sono difficili da ignorare). I bit hanno bisogno di atomi. E gli atomi, in questo momento, si trovano qui.

Aziende che usano l’AI per comprimere i propri costi operativi. Non necessariamente le aziende AI. Le aziende che adottano l’AI in settori tradizionali (logistica, manifattura, healthcare) per aumentare i margini mentre i competitor non lo fanno ancora.

Imprenditorialità e PMI. Non come investimento diretto, ma come categoria professionale: la barriera all’entrata per lanciare un business si sta abbassando drammaticamente. Quello che richiedeva un team di 20 persone ora è fattibile con 3 persone e i giusti strumenti. Questo è il più grande boom imprenditoriale della storia, in corso, adesso, sotto i nostri occhi.

Epilogo: la verità che paga

“C’è una marea nelle vicende degli uomini che, colta quando è al culmine, conduce alla fortuna; trascurata, tutto il viaggio della loro vita resta confinato tra bassifondi e miserie.”— William Shakespeare, Giulio Cesare

Lasciami essere diretto su chi sono e cosa faccio.

Sono un investitore indipendente con quasi quindici anni di skin in the game sui megatrend tecnologici. Skin in the game significa che i miei risparmi personali, quello che ho costruito in quasi quindici anni di investimenti, sono investiti qui. Non è una metafora.

I miei risparmi personali sono investiti qui. Il mio patrimonio è costruito su questo. E gestisco THÈMA, il portafoglio tecnologico aziendale di Trend Positioning Research Institute di cui sono il co-fondatore.

Non sono un formatore. Non sono un consulente. Non vendo corsi. Non do segnali di acquisto.

Sono un investitore che scrive.

Ho fondato TPRI perché credo che investire bene non sia una questione di informazioni privilegiate o di timing perfetto. È una questione di avere il framework giusto e la disciplina di applicarlo quando fa più paura farlo.

Quello che faccio è costruire framework che aiutano chi mi segue a posizionarsi dentro i megatrend senza perdere lucidità quando arriva la volatilità.

Leggo i mercati attraverso tre lenti insieme: psicologia, narrativa e incentivi. Poi li verifico sui fondamentali e sul prezzo. Questa combinazione, nel tempo, si è rivelata un vantaggio concreto. Per me prima. Per chi investe con me dopo.

Il lavoro che faccio con chi mi segue ruota intorno a tre obiettivi precisi.

Contestualizzare. Spiegare perché un tema conta oggi, in questo momento del ciclo, in un mondo che sta cambiando più velocemente di quanto i nostri framework tradizionali riescano a seguire.

Educare. Prendere temi complessi e scomporli fino all’osso, partendo dai principi base. Se non si capisce perché una cosa funziona, non si sa quando smette di farlo.

Analizzare. Non per dire cosa comprare. Per aiutare chi mi legge, che sia un privato, un consulente o un gestore, a prendere decisioni informate in autonomia, con la testa sua.

È una questione di framework corretto, applicato con disciplina, nel momento giusto del ciclo.

Quello che combatto, con ogni pezzo che scrivo, è la mentalità che vede bolle dove c’è trasformazione strutturale. Il dogma del mercato imbattibile usato come alibi per non applicarsi. E soprattutto: il rumore senza interpretazione che paralizza chi dovrebbe investire e arricchisce chi vende la paura.

Lo ripeto.

Non sono un formatore. Non sono un consulente. Non vendo corsi. Non do segnali di acquisto.

Condivido il mio processo di ricerca in tempo reale. Gli errori inclusi. I cambi di tesi. Le posizioni che non hanno funzionato. Le decisioni prese su un portafoglio reale, con soldi reali. Chi mi segue usa tutto questo in autonomia, secondo il proprio profilo e la propria tolleranza al rischio.

Il mercato ti chiede implicitamente di fare tutto: macro, cicli, liquidità, politica monetaria, geopolitica, settori, timing, gestione del rischio, psicologia, pattern grafici e storici. Sai che dovresti farlo. Probabilmente non vuoi farlo. E quasi sicuramente non lo faresti bene neanche se ci provassi.

Se hai già deciso di investire, o stai già investendo, non puoi sfuggire a questa roba. Macro, cicli, liquidità, politica monetaria, geopolitica, settori, timing, gestione del rischio, psicologia. Non sono optional. Sono IL gioco.

L’unica domanda è chi lo fa.

Puoi farlo tu, e ci vuole tempo, competenza e una disciplina emotiva che quasi nessuno ha davvero. Oppure puoi appoggiarti a chi lo fa già, con soldi propri, ogni giorno, da quasi quindici anni.

Il nostro lavoro è prendere tutta questa complessità e sostituirla con un’astrazione solida. Non semplificazione. Astrazione. Semplificare significa perdere pezzi. Astrarre significa togliere quello che non serve senza toccare quello che conta.

Quando la complessità inutile sparisce, il capitale può essere più concentrato, le decisioni più pulite, e l’energia mentale si sposta su quello che conta davvero: stare esposti alle idee giuste nel momento giusto.

Non sei qui per imparare a fare il gestore di portafoglio. Sei qui per prendere decisioni migliori con quello che hai. Noi facciamo il lavoro pesante. Tu ti concentri su quello che conta per te.

Meno rumore. Meno dispersione. Più focus.

È lì che si crea il vantaggio.

Chi diventa cliente va oltre. Accede a R.A.P.T.O.R., il modello di investimento proprietario su cui è costruito il portafoglio THÈMA. Chi vuole lo impara e lo fa suo. Chi preferisce seguire senza studiare la struttura riceve in tempo reale gli alert su quello che stiamo comprando e vendendo, parzialmente o integralmente, e decide in autonomia come usarli.

Il punto è sempre lo stesso: autonomia. Non dipendenza. Non consulenza personalizzata.

Questa newsletter è gratuita. Sempre.

Se dopo averla letta pensi che valga la pena parlare, c’è un link qui sotto per prenotare una conversazione. Non è una call di vendita. È una conversazione tra persone che prendono il mercato sul serio.

Siamo a febbraio 2026. I mercati sono vicini ai massimi storici. La narrativa dominante oscilla tra euforia da AI e terrore da AI, a volte nella stessa settimana, a volte nello stesso giorno.

In questo rumore c’è una finestra.

Chi capisce la differenza tra trasformazione strutturale e apocalisse narrativa, tra deflazione da produttività e crollo da domanda, tra paura venduta e rischio reale, si posiziona adesso. Con calma. Con metodo. Senza aspettare che i dati confermino quello che la logica già mostra.

La marea di Shakespeare non aspetta che tu abbia finito di leggere gli articoli di Substack.

O la prendi adesso, o guardi gli altri salpare.

Un’ultima cosa

La prossima volta che leggi un pezzo ribassista, su AI, su immobiliare, sulla crisi del debito, sulla prossima Grande Recessione, fermati 90 secondi prima di condividerlo o di agire di conseguenza vendendo il portafoglio.

Chiediti:

Qual è l’incentivo di chi ha scritto questo? Più paura = più abbonati = più guadagni. È semplicemente la struttura del business.

Dove va il surplus? Ogni narrativa di distruzione economica deve spiegare dove spariscono i soldi risparmiati. Se non lo spiega, è incompleta.

Cosa dice la storia su un pattern simile? Due secoli di rivoluzioni tecnologiche hanno sempre prodotto, nel lungo periodo, più lavoro e più benessere di quanto ne abbiano distrutto. L’onere della prova è su chi dice che questa volta è diverso.

Sto leggendo un’analisi o sto cercando conferma di una paura che già avevo? La differenza tra i due è sottile ma cruciale.

Il mercato non è il tuo nemico. Il tuo cervello, o meglio, le persone che sanno come usare il tuo cervello contro di te, lo è.

E la prima difesa contro quel tipo di manipolazione è capire come funziona.

Parliamo del tuo processo decisionale, di come applicare i principi di questa newsletter al tuo caso specifico, e di cosa significa investire con un framework strutturato sui megatrend tecnologici.

Trend Positioning Research Institute non è un intermediario finanziario autorizzato. Nulla in questa newsletter costituisce consulenza finanziaria. Chi legge usa le informazioni in piena autonomia e responsabilità personale, secondo il proprio profilo di rischio.

Unisciti a 8.000+ investitori che ogni settimana si affidano alla nostra visione per navigare i mercati con chiarezza e precisione. Unisciti a loro e ricevi gratis ogni sabato la nostra newsletter — un’analisi essenziale per cogliere opportunità che il mercato non vede.

Perché NON devi essere un “risparmiatore” (e perché invece devi essere moralmente orgoglioso di speculare) Pagina 12

È possibile battere i mercati per noi comuni mortali?(Spoiler: il mercato è una media di titoli che hanno risultati diversi, quindi… almeno metà di quei titoli lo sta già battendo!!) Pagina 22

Perché NON ha alcun senso investire in ETF se vuoi sovra-performare il mercato Pagina 17

La differenza tra Value Stock e Growth Stock e perché devi tradare esclusivamente queste ultime se vuoi generare rendimenti da capogiro sui mercati. Pagina 160

L’incontro del tutto casuale che ha stravolto la mia vita da Trader Pagina 97

Come staccarti dal 99% dei trader che perde soldi a causa della natura umana Pagina 52

Trading e Psicologia: come governare l’emotività per gestire con freddezza siberiana le tue posizioni a mercato. Pagina 57

I 7 grandi errori da non commettere MAI quando fai trading (ci sei incappato anche tu, è quasi matematico: da adesso in poi non lo farai MAI PIÙ) Pagina 62

Perché l’Analisi Fondamentale fine a se stessa è “l’occasione sprecata” da sempre di tutto il trading Pagina 79

Il motivo per cui l’Analisi Tecnica (fine a se stessa) NON funziona (non è la stessa cosa se davanti al portiere ci vado io o Cristiano Ronaldo…) Pagina 91

I Mostri Sacri del Trading che mi hanno guidato nella creazione del Trend Positioning (non si tratta di Warren Buffet o Ray Dalio) Pagina 112

L’essenza del Trend Positioning: la “teoria del tutto” della comprensione dei mercati finanziari Pagina 146

Il protocollo R.A.P.T.OR: i 5 passi per scovare i titoli dal DNA esplosivo e tradarli al Top Pagina 148

Le 7 forze che consentono di mappare il DNA delle aziende che hanno il potenziale giusto per esplodere al rialzo e diventare degli outlier Pagina 149

Qual è l’unico ciclo di mercato in cui DEVI possedere i titoli azionari Pagina 144

Perché esistono i Pattern e come riconoscerli per comprare titoli pronti a decollare verso la Luna. Pagina 165

Come ho scovato ZOOM prima che fosse Zoom, con 6 mesi di anticipo sul resto del mondo. Pagina 357

Perché il mantra “investi su ciò che conosci” è l’errore numero uno di ogni trader. Pagina 157

Come riconoscere il trende cavalcarlo fino alla fine, guadagnando rendimenti percentuali a tripla cifra. Pagina 164

Due parametri chiave per scartare i titoli spazzatura in pochi secondi. Pagina 187

La Forza Relativa: Il vantaggio più importante del Trend Positioner per riconoscere a colpo d’occhio i veri titoli leader di mercato (i così detti outlier). Pagina 158

Specific Buy Point – gli occhiali a raggi X per vedere quando gli operatori istituzionali hanno deciso di investire pesantemente in un titolo Pagina 188 e 372

Gli indicatori proprietari per ingressi a prova di scimmia. Con questi non puoi sbagliare. Pagina 370

Money Management: quanto capitale dedicare a ogni titolo azionario e come contenere il rischio di ogni singolo trade. Tradare le Growth Stock non è affatto più rischioso di altri investimenti. Pagina 195

I Segnali inequivocabili di vendita che URLANO quando devi uscire fuori dal mercato. Pagina 374

Cosa hanno in comune l’ossessione del più grande Marketer di tutti i tempi e i titoli che vogliamo mettere in portafoglio Pagina 207

La storia si ripete: entra nel “laboratorio analisi” del TPRI e impara a riconoscere il DNA degli outlier, con ben 68 casi reali Pagina 214

Gestisci Consenso

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo. Il consenso a queste tecnologie ci permetterà di elaborare dati come il comportamento di navigazione o ID unici su questo sito. Non acconsentire o ritirare il consenso può influire negativamente su alcune caratteristiche e funzioni.

Funzionale

Sempre attivo

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.