Probabilmente lo hai usato per decidere di non comprare qualcosa. Probabilmente quella cosa è salita.

Il problema non è che hai sbagliato il calcolo. Il problema è che il calcolo era giusto e la risposta era comunque sbagliata. E finché non capisci perché, la stessa cosa si ripeterà nel prossimo ciclo rialzista.

Centosessantacinque volte gli utili

Netflix ha scambiato a una media di 165 volte gli utili tra il marzo del 2009 e il gennaio del 2020. Non 16,5 volte. Centosessantacinque. Nella metà di quel periodo, il multiplo era ancora più alto.

Ogni mille dollari investiti in quel momento sono diventati sessantaseimila entro la fine dell’arco temporale. Un rendimento del 6.570% in undici anni.

Chi ha applicato correttamente l’analisi tradizionale del rapporto prezzo/utili non ha mai comprato il titolo. La risposta corretta, con quello strumento, era non comprare. E quella risposta corretta ha prodotto una perdita di opportunità generazionale.

Questo non è un aneddoto sulla fortuna o sul coraggio. È un dato su cosa succede quando si applica il framework sbagliato al tipo di business sbagliato nel momento del ciclo sbagliato. Il punto non è Netflix. Il punto è che lo stesso meccanismo è attivo oggi, su un insieme di domande più ampie, e la maggior parte degli investitori sta ancora usando lo strumento sbagliato per rispondere a quelle domande.

Oggi il dibattito sui mercati ha un sapore familiare.

Gli investitori e i risparmiatori sono ossessionati dalla concentrazione delle prime sette aziende per capitalizzazione nell’S&P500. Le “magnifiche sette” dominano l’indice pesato per capitalizzazione, e questa dominanza viene vista come un problema strutturale. Ma si tratta si una distorsione creata dai flussi passivi. Un’anomalia destinata a correggersi in modo violento.

Ho sentito questa tesi in molte varianti nell’arco degli ultimi tre anni. La struttura è sempre la stessa: quando questi sette titoli inizieranno a vacillare, tutto ciò che sta sopra crollerà.

Il problema è che sono già vacillati. E il castello non è crollato.

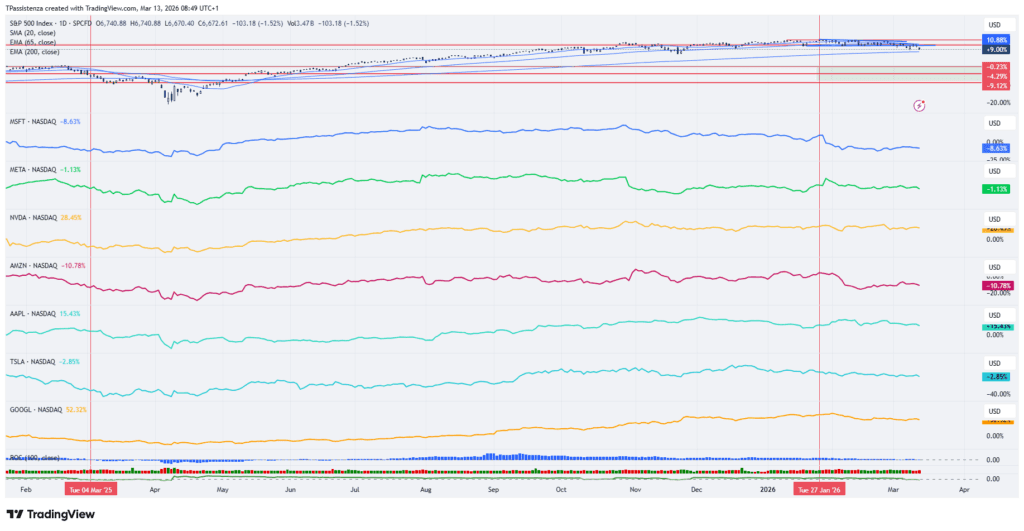

Nel corso del 2025, le mega-cap hanno sofferto in momenti diversi e per ragioni diverse. Meta ha subito un drawdown a doppia cifra. Amazon ha chiuso l’anno praticamente piatto. Microsoft ha trovato il suo massimo a luglio e da lì non si è più ripresa. Nvidia si è consolidata dopo una fase di rialzo che per chi aveva la tesi giusta e ha tenuto la posizione è stata generazionale.

L’S&P 500 ha reso circa il 17% nello stesso periodo.

Trentacinque titoli hanno fatto nuovi massimi in un singolo e comune venerdì di dicembre. Uno solo era nel settore tecnologico. Walmart, Johnson & Johnson, Bank of America, American Express, Wells Fargo, Caterpillar, Delta, Ralph Lauren, Steel Dynamics. Settori diversi, logiche diverse, cicli diversi.

Il capitale non si è rifugiato sui bond e sui libretti postali della nonna. Si è ridistribuito. E chi era fermo sull’argomento della concentrazione come segnale ribassista ha perso sia la prima fase, guidata dalle mega-cap, sia la seconda, guidata dalla rotazione.

Due forze che sembrano incompatibili

Prima di capire cosa stia succedendo davvero, bisogna capire la natura del conflitto che il mercato sta processando.

Da una parte, i flussi passivi continuano ad affluire nell’indice senza sosta. Ogni mese, capitali enormi entrano in ETF che replicano l’S&P 500, comprando tutto in proporzione alla capitalizzazione. Questo, in teoria, dovrebbe amplificare la concentrazione dei titoli già grandi.

In pratica, lo fa. Ma non per il motivo che la maggior parte degli investitori pensa.

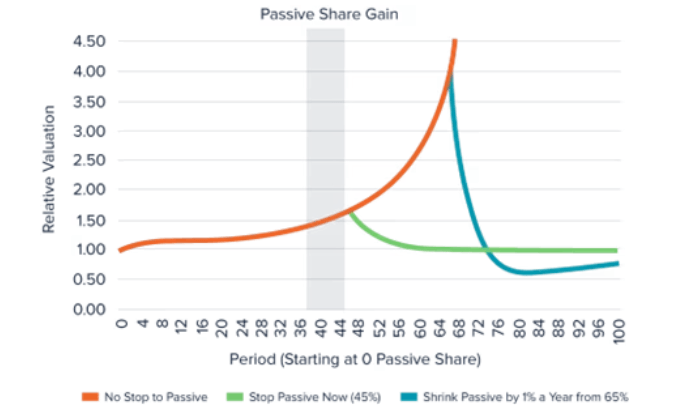

Mike Green, chief strategist di Simplify Asset Management, è da anni la voce più critica e rigorosa sulla struttura del mercato passivo e dei fondi indicizzati. Una posizione che condivido e che porto avanti pubblicamente da tempo, con le stesse impopolarità che comporta dirlo in certi contesti, ha identificato il meccanismo preciso. Il problema non è che i flussi passivi comprano tutto in proporzione: è che la liquidità non scala con la capitalizzazione. Apple vale 36 volte più di un titolo da 100 miliardi, ma è solo cinque volte più liquida. Ogni dollaro che entra in modo “prezzo-agnostico” in un ETF spinge quindi i titoli più grandi verso l’alto in modo sproporzionato rispetto ai più piccoli. La concentrazione non è una conseguenza, è una meccanica strutturale.

Green stima che oggi tra il 40% e il 45% del mercato si muova in modo passivo. Non solo ETF e fondi indicizzati: anche i grandi mandati istituzionali che quasi nessuno conta. Se questa percentuale continua a salire e si avvicina al 65%, i suoi modelli indicano un aumento delle valutazioni del 300% e uno Shiller P/E intorno a 100. Numeri che sembrano assurdi finché non capisci la meccanica che li produce.

Il punto non sono le valutazioni, come ho spiegato nell’apertura di questa newsletter. Il punto è cosa succede dopo.

Quando quella massa di capitale vorrà uscire, non troverà abbastanza capitale attivo dall’altra parte per assorbirla. Green usa un’immagine precisa: è come cercare di lasciare un concerto affollato attraverso una singola porta antincendio quando tutti hanno avuto la stessa idea nello stesso momento. Il problema non è la decisione di uscire. È che l’uscita è già congestionata prima che suoni l’allarme.

L’investitore non informato che crede di essersi messo al sicuro diversificando in un fondo indicizzato e decine di ETF ha in realtà concentrato il rischio dove è più difficile vederlo: nella struttura stessa del mercato che sta comprando.

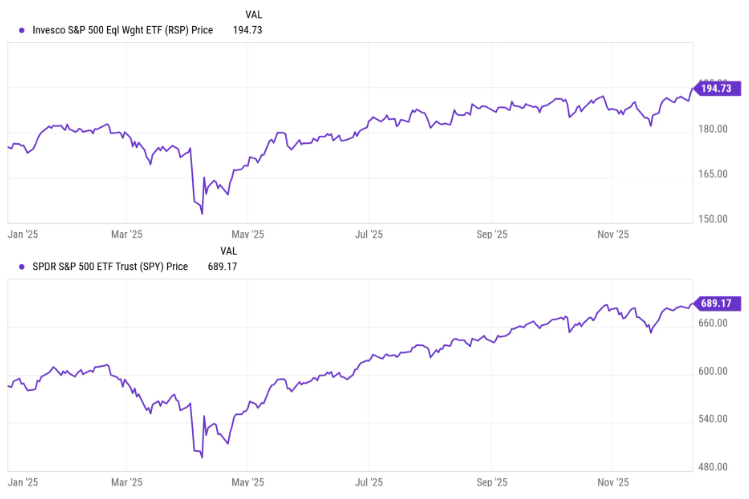

Dall’altra parte, dentro quello stesso indice, si sta verificando una dispersione che contraddice quel meccanismo. Alcuni dei titoli più grandi perdono terreno mentre titoli minori fanno nuovi massimi. L’indice a uguale ponderazione, l’S&P Equal Weight (RSP), ha rotto al rialzo e fatto nuovi massimi nello stesso periodo in cui le Mag7 erano sotto pressione.

Se fosse vero che i flussi passivi determinano i prezzi in modo meccanico, non vedremmo questa dispersione. Quello che vediamo suggerisce che esseri umani con gestioni attive stanno continuando a influenzare i prezzi dei singoli titoli in modo indipendente dai flussi aggregati.

La mia lettura è questa: gli investimenti passivi, che preferisco chiamare risparmio, creano un pavimento. Gli investimenti attivi costruiscono la struttura sopra quel pavimento. Ma chi combatte contro i flussi passivi come se fossero la causa del problema sta confondendo l’effetto con la causa.

Quello che ho osservato nei cicli precedenti è che questa fase assomiglia sempre a qualcosa che sembra incerto dall’interno e che diventa ovvio in retrospettiva. La domanda non è se il mercato sta facendo qualcosa di razionale. La domanda è se il framework che stai usando per leggerlo è quello giusto per questa fase.

L’errore di categoria

Il consenso sbaglia. Ma non dove pensa di sbagliare.

L’errore non è nei dati. I dati sulla concentrazione dell’S&P 500 sono corretti. Le prime dieci capitalizzazioni pesano più che in qualsiasi altro momento negli ultimi decenni. Questo è un fatto verificabile.

L’errore è nel significato che si attribuisce a quel fatto. E questo è un errore di categoria, non di calcolo.

Il rapporto prezzo/utili è uno strumento costruito per un tipo specifico di azienda: quella con un business maturo, utili stabili, capex prevedibile, e un vantaggio competitivo difendibile ma non in espansione come Coca Cola. In questi casi, chiedere “quante volte stai pagando gli utili correnti” ha senso perché gli utili correnti riflettono la vera capacità generativa del business.

Non ha senso farlo con un’azienda che sta costruendo un’infrastruttura in un mercato winner-take-all, che sta deliberatamente sopprimendo gli utili per acquisire scala prima che qualcun altro possa farlo, e che sa che ogni dollaro speso oggi in tecnologia, logistica e cloud capacity diventa una barriera competitiva che non si può replicare in cinque anni con un piano industriale e un budget aggiuntivo.

Nel 2024, Netflix ha generato più del 100% degli utili cumulativi dell’intero settore streaming. Disney, Peacock, Paramount Plus, Max: tutte in perdita. L’unico servizio di streaming profittevole è Netflix, precisamente perché nel 2014 non stava cercando di essere profittevole. Chi comprò a 165 volte gli utili aveva capito la logica prima che si manifestasse nei numeri. Aveva lavorato a ritroso da un’ipotesi di struttura competitiva finale, non in avanti da un multiplo corrente.

Uso Netflix come esempio non perché sia il mio tipo di investimento, ma proprio perché non lo è. E nonostante questo, nessuno oggi lo chiama bolla. Tutti capiscono retrospettivamente il valore che stava costruendo. Il problema è che nel 2012 lo chiamavano esattamente così.

Lo stesso errore si applica al significato che tanti danno alla concentrazione delle mega-cap e al capex sull’AI. Si guarda il numero assoluto degli investimenti in infrastruttura e si vede uno spreco. Non si vede la barriera competitiva che quei dollari stanno costruendo, e che tra cinque anni sarà impossibile replicare.

Amazon ha una capitalizzazione enorme perché opera come numero uno o numero due in cloud computing, logistica, e-commerce, streaming, e almeno una ventina di altri segmenti ognuno dei quali, da solo, avrebbe una capitalizzazione rilevante nell’indice. Alphabet gestisce il motore di ricerca con quota dominante, il sistema operativo mobile più diffuso al mondo, la piattaforma video più grande al mondo, e un’infrastruttura cloud da centinaia di miliardi. Apple ha un ecosistema hardware-software-servizi con lock-in strutturale su un miliardo di utenti.

Perché non dovrebbero avere capitalizzazioni sproporzionate rispetto a un produttore di una bibita gassata?

L’argomento della concentrazione come rischio sistemico avrebbe senso se queste aziende fossero sopravvalutate rispetto ai loro fondamentali reali. Non se fossero semplicemente grandi perché i loro business sono grandi. Chi usa il primo argomento per giustificare il secondo sta commettendo un errore logico che i prezzi del 2025 hanno già punito.

Ma c’è un secondo errore. Più sottile. Più costoso. E riguarda non quello che pensi del mercato, ma quello che fai quando il mercato ti dà il momento giusto.

Sapere e non fare

Esiste una regola semplice che quasi nessuno riesce ad applicare.

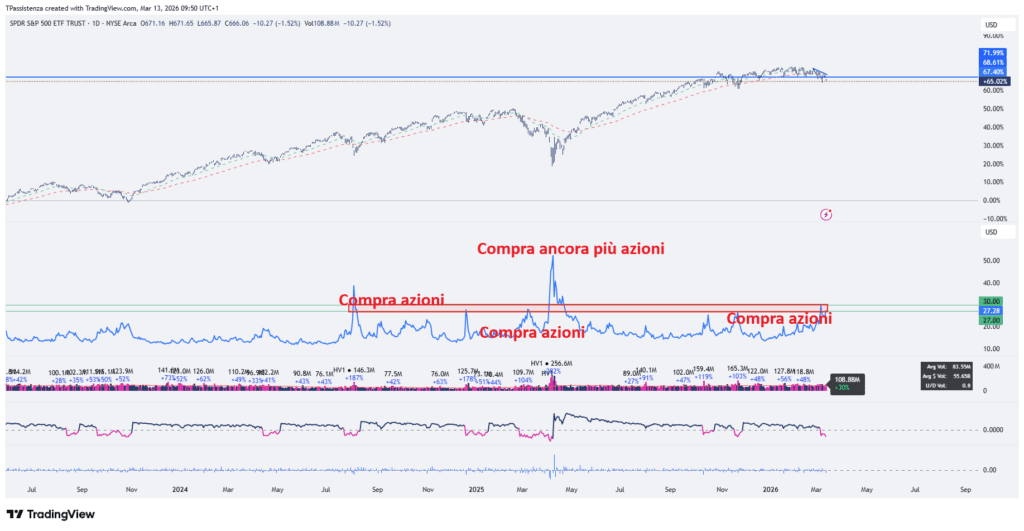

Compra azioni quando il VIX tocca 30. Compra di più quando tocca 50.

Non è una regola complicata. Non richiede un modello quantitativo. Non richiede un dottorato in finanza. Il problema non è capirla. Il problema è eseguirla nel momento in cui va eseguita, perché in quel momento le news sono al picco della peggioria, il tuo portafoglio ha perso il 30 o il 40%, e ogni voce intorno a te sta costruendo un argomento convincente per aspettare ancora.

Il VIX a 50, ancora meglio, non è un segnale tecnico su un grafico. È la misura quantificata del panico collettivo. Quando quella cifra appare sullo schermo, ogni istinto evolutivo che hai ti dice di correre, non di comprare. E quella risposta emotiva è esattamente l’asset su cui costruire il rendimento.

Nel 2008, Buffett ha comprato banche in modo massiccio e concentrato. Bank of America, JPMorgan, Goldman Sachs erano tutte giù del 70-80%. La risposta razionale, quella che i manuali di finanza avrebbero suggerito, era diversificare il rischio in una fase di crisi sistemica. Buffett ha fatto l’opposto. Ha concentrato, non diversificato.

Ma attenzione al punto. Non si tratta di comprare a caso tutto quello che è sceso del 70%. Si tratta di riuscire a dire, nel pieno della crisi dei mutui subprime, con Lehman già fallita e il sistema finanziario globale che sembrava sul punto di collassare, che Bank of America, JPMorgan e Goldman Sachs sarebbero sopravvissute e avrebbero recuperato. Prova a immaginare quanto fosse difficile dirlo in quel momento. Non in retrospettiva: in quel momento. Con quelle notizie. Con quel sentiment. Con quel portafoglio in rosso.

Quello era il lavoro. La tesi prima, il coraggio dopo. Non il contrario.

In un bear market, quando tutto è scontato, la diversificazione è il modo più efficiente per ottenere rendimenti mediocri su asset che erano straordinari.

“Eh ma Warren Buffett è uno solo.”

Certo. Come Newton era uno solo. Come Darwin era uno solo. Il fatto che un principio sia stato applicato meglio da qualcuno non lo rende un’eccezione, lo rende una dimostrazione. Buffett non ha vinto perché è speciale. Ha vinto perché ha applicato con disciplina assoluta e per decenni una logica che chiunque può capire e che quasi nessuno riesce ad eseguire quando conta. La differenza non è il genio. È la capacità di agire contro il proprio istinto nel momento in cui è più difficile farlo. Questo non è un talento innato. È un sistema. E i sistemi si costruiscono.

Nel biennio 2023-2024 ho fatto qualcosa di simile con il tech. Non perché avessi una convinzione cieca nel settore, ma perché guardavo nomi specifici e mi ponevo una domanda precisa: tra dieci anni, queste aziende saranno rilevanti? Nvidia a 35 dollari. PLTR a 7. Robinhood a 13. Aziende che non erano in discussione nella loro rilevanza strutturale, solo nel loro prezzo di mercato in un momento di liquidazioni forzate e narrativa deteriorata.

Ovviamente bisogna avere ragione sui nomi. Questo è il lavoro difficile, e non è un dettaglio. Ma se hai fatto quel lavoro, se hai una tesi sull’azienda che regge sotto pressione, allora il bear market non è il momento di diversificare il rischio. È il momento di concentrare la convinzione.

Il prezzo di ingresso determina il rendimento futuro in modo asimmetrico. Comprare Nvidia a 35 dollari con una tesi sull’AI non è la stessa decisione di comprare Nvidia a 900 dollari post-split con la stessa tesi. Non perché la tesi sia diversa, ma perché il margine di sicurezza è completamente diverso.

Quello che ho osservato in questo ciclo è che la maggior parte degli investitori ha la tesi giusta ma il timing sbagliato. Non perché non sappiano quando comprare in astratto, ma perché nel momento concreto il dolore del portafoglio attuale sovrascrive la logica del rendimento futuro. Il bias è strutturale: perdiamo più utilità da una perdita dello stesso importo che ne guadagniamo da un guadagno equivalente. Questo ci rende sistematicamente ritardatari sugli ingressi e anticipati sulle uscite.

Il VIX a 50 è il momento in cui quella asimmetria lavora per te, se riesci a premere l’interruttore. Ecco perché penso che il 2026 sarà probabilmente l’anno più importante del quadriennio del ciclo presidenziale di Trump. Non perché non mi aspetto volatilità. Ma perché me ne aspetto tanta, e di quella che fa paura, e chi arriva a quel momento con un sistema già pronto avrà un vantaggio che non si recupera dopo.

Come si legge il segnale

Quando analizzo una configurazione come questa, parto da tre lenti in sequenza. Non in astratto: applicate direttamente al caso.

I. La prima è la psicologia del mercato.

La narrativa della concentrazione di portafoglio come un aspetto negativo ha funzionato come attrito emotivo per una categoria precisa di investitori: quelli professionalmente formati a vedere il rischio nella deviazione dalla norma storica. Per un gestore tradizionale, un mercato in cui il 30% della capitalizzazione è concentrata in sette titoli sembra per definizione fragile. È una risposta comprensibile dal punto di vista del risk management classico. Ma è una risposta alla forma del mercato, non alla sua sostanza.

C’è un secondo livello più sottile. Chi ha usato il bear case sulla concentrazione come motivo per restare fuori negli ultimi tre anni ha ora un problema di conferma. Ogni dato che contraddirebbe la sua tesi viene filtrato come eccezione. L’S&P Equal Weight che fa nuovi massimi viene letto come temporaneo. La rotazione verso i finanziari viene letta come difensiva prima del crollo. Questa struttura cognitiva è impermeabile ai dati contrari perché li assorbe come conferme ulteriori della tesi originale. Non è irrazionalità: è il funzionamento normale di una mente che ha investito identità in una posizione e ora non vuole perdere quella stessa identità.

II. La seconda lente sono i flussi di capitale.

La distribuzione settoriale dei nuovi massimi a 52 settimane nelle ultime settimane dell’anno è la più ampia di questo ciclo. Walmart, i principali bancari americani, Caterpillar, le compagnie aeree, l’acciaio, il retail, il rame, le commodities. Non è un mercato che si sta restringendo attorno a pochi nomi. È un mercato che si sta allargando. Questo tipo di configurazione è storicamente consistente con la fase di maturità di un ciclo bull, in cui le valutazioni nelle aree di leadership diventano più tirate e il capitale cerca rendimento in aree con più sconto relativo.

III. La terza lente è la fase del ciclo.

Ogni mercato secolare rialzista nella storia è stato accompagnato da un’ondata di innovazione dominante. Canali nell’Ottocento. Ferrovie a fine Ottocento. Automobili, radio, elettricità negli anni ’20. Personal computer negli anni ’80. Internet negli anni ’90. Streaming nel decennio scorso. Cloud e AI adesso. In ognuno di questi cicli, il gruppo di titoli che meglio catturava l’entusiasmo della classe investitrice diventava dominante nell’indice per un periodo. La dominanza non era la bolla: era la conseguenza della dominanza reale nel business.

Pezzo per pezzo, perché qui ci sono registri diversi che vanno trattati in modo diverso.

La variabile che non ho ancora risolto è dove siamo esattamente nella fase di monetizzazione dell’AI. Le grandi piattaforme stanno investendo centinaia di miliardi in infrastruttura. I ritorni non sono ancora visibili negli utili. Se si rivelano più lenti del previsto, se i capex si accumulano senza un corrispettivo in ricavi, la correzione arriverà. Non per i motivi sbagliati che il consenso ha citato, ma per la ragione giusta: fondamentali che non reggono la valutazione.

Questa distinzione non è accademica. Cambia completamente il tipo di copertura che ha senso costruire adesso.

Detto questo, ho una posizione su questo punto. Sono convinto che monetizzeranno, perché conosco questi mercati e li ho studiati da vicino. NVIDIA e Palantir, così come tante altre aziende, hanno un vantaggio strutturale che non si improvvisa. Ma la convinzione non elimina l’incertezza sul timing, e confondere le due cose è uno degli errori più costosi che si possano fare in questa fase.

Nel momento in cui sei più convinto di avere le informazioni giuste, stai lavorando con una frazione minima di quello che esiste davvero. Il mercato processa miliardi di segnali al secondo. Tu ne intercetti una manciata, li organizzi in una narrativa, poi agisci come se quella narrativa fosse terreno solido.

Non lo è. Non lo è mai stata.

La domanda non è come avere più informazioni prima di decidere. È come agire bene con quelle che hai adesso.

– Gian Massimo Usai

Non esiste un momento perfetto per investire. Esiste solo il costo di aspettarlo.

Cosa stai aspettando, esattamente? Che la Fed sia più chiara? Che la volatilità scenda? La tua mente chiama questa cosa prudenza. La chiama disciplina. Ma è un sistema costruito per la savana, non per il mercato. Nel frattempo, il ciclo avanza senza aspettarti.

Il rischio oggi non è perdere il prossimo 3%. È non capire dove siamo nel ciclo.

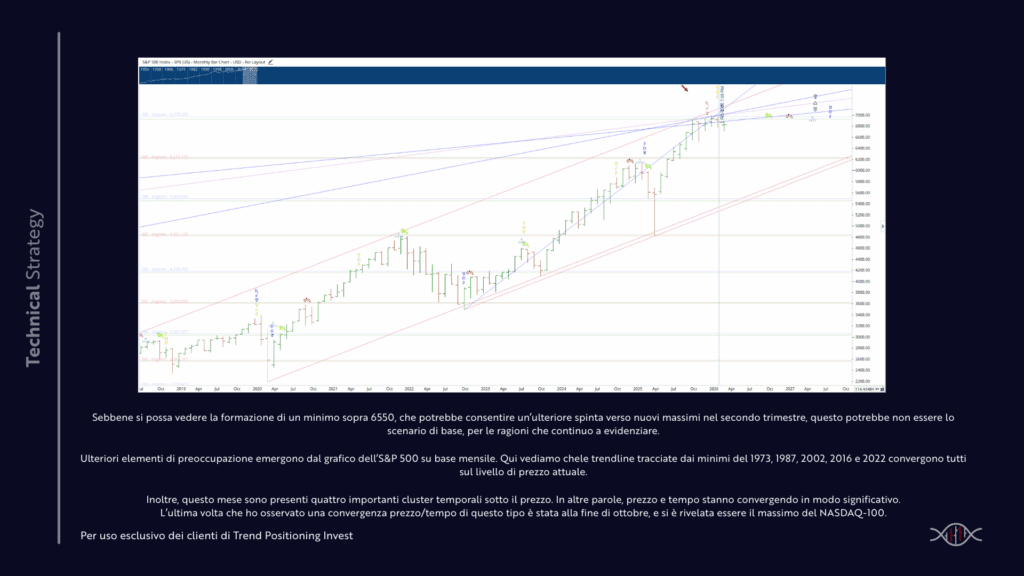

Sul grafico mensile dell’S&P 500 si vede qualcosa che non compare spesso. Le trendline tracciate dai minimi del 1973, 1987, 2002, 2016 e 2022 convergono tutte sull’area di prezzo attuale. A questo si aggiunge una concentrazione di quattro cluster temporali significativi sotto il prezzo nello stesso mese. Convergenza simultanea di prezzo e tempo: nei cicli di mercato, questo tipo di configurazione tende a produrre punti di svolta.

L’ultima volta che ho osservato qualcosa di simile è stata a fine ottobre, poco prima che il Nasdaq-100 segnasse il massimo.

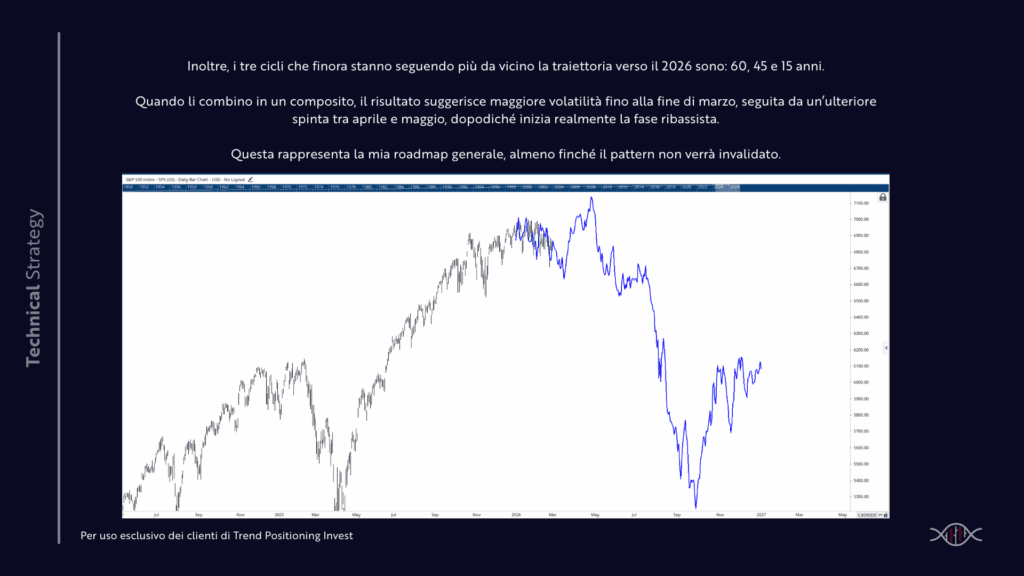

I tre cicli che stanno replicando meglio il comportamento attuale sono quelli di 60, 45 e 15 anni. Combinati in un composito, indicano più volatilità fino a fine marzo, una possibile spinta finale tra aprile e maggio, e poi l’inizio di una fase ribassista più marcata. Questa è la roadmap che stiamo usando finché i dati non la invalidano.

Questo significa che il mercato non possa fare nuovi massimi? No. Significa che se anche li facesse, il rapporto rischio-rendimento diventerebbe simile a raccogliere monetine davanti a un rullo compressore.

Per questo nel portafoglio THÉMA manteniamo liquidità elevata dai massimi recenti e stiamo costruendo coperture in modo progressivo. Non per paura. Per processo.

La paura dei crolli non nasce dal mercato. Nasce, appunto, dal non avere un processo per gestirli. Chi non sa come ridurre l’esposizione, come costruire coperture, come navigare una fase di transizione, vive ogni drawdown come una catastrofe. Chi ha un processo lo riconosce per quello che è: una fase del ciclo da gestire.

Non ti sentirai mai pronto. La prontezza non è una sensazione. È una decisione.

Nel ciclo 1995-2000, tra il 1997 e il 1998, titoli finanziari, industriali e ciclici hanno sovraperformato i tech per diversi mesi. La crisi asiatica e il collasso di Long-Term Capital Management avevano creato volatilità sistemica. Gli analisti ribassisti dell’epoca hanno usato quell’allargamento come conferma che la bolla stava sgonfiandosi. Il mercato si è poi ripreso e ha fatto nuovi massimi nel ’99-2000, trainato dalle stesse mega-cap tech.

C’è un parallelo meno citato e più istruttivo. Nel 1990, durante l’implosione del ciclo delle savings and loans americane, con l’economia in recessione e il sentiment al minimo, chi aveva una tesi sulle grandi aziende strutturalmente solide e ha comprato in quel momento ha visto un rendimento che nei cinque anni successivi è stato tra i più alti dell’intero mercato. Non perché avesse previsto la ripresa con precisione, ma perché stava comprando a prezzi che riflettevano il panico, non il valore di quelle aziende.

La mia tesi è questa: chi continua a usare la concentrazione delle mega-cap come argomento ribassista strutturale sta commettendo un errore di categoria che ha già costato performance negli ultimi tre anni. E chi aspetta le condizioni ideali prima di agire sta ottimizzando per il conforto emotivo e intelletuale, non per il rendimento.

Si chiama risparmio, non investimento.

Nessun giudizio morale. Risparmiare è giusto e ha una funzione precisa. Ma per definizione, cercare rendimenti inferiori all’inflazione purché sicuri è risparmio. Chiamarlo investimento è il vero problema, perché crea un’aspettativa che il profilo di rischio scelto non può soddisfare. E quando il mercato presenta il conto, la sorpresa non è giustificata.

La condizione di invalidazione è chiara su entrambi i fronti. Se l’indice a uguale ponderazione inizia a sottoperformare strutturalmente mentre le mega-cap si riprendono in modo sincronizzato, la tesi sull’allargamento del ciclo sarebbe prematura. Se i capex in AI non producono ritorni nei prossimi tre anni, la correzione arriverà per i motivi giusti. E se, nel prossimo bear market, il VIX torna a 50 e non si riesce ad agire, il problema non è la mancanza di informazioni. È la mancanza di un sistema che separa la decisione dall’emozione prima che l’emozione prenda il controllo.

Quella separazione è il vantaggio che si costruisce prima che il VIX salga, non dopo.

Applicare questa lettura a un portafoglio reale richiede domande che non hanno risposta generica.

La prima riguarda l’orizzonte temporale. Chi ha dieci anni davanti ha una risposta diversa rispetto a chi non li ha. La regola VIX funziona solo se il capitale impiegato può sopportare di stare in perdita o piatti per mesi prima che il ciclo giri. Se non può, la regola è corretta in astratto ma inapplicabile in concreto. Questo non è un problema di mercato: è un problema di struttura del portafoglio, e ha una risposta diversa per ognuno.

La seconda riguarda la capacità di concentrazione. La tesi sul bear market funziona solo se si ha una convinzione sui nomi specifici che non sia solo momentum. Comprare Nvidia a 35 dollari nel 2023 o a 50 dollari ne 2024 con una tesi sull’AI era una decisione su quel business. Non una scommessa sul rimbalzo del settore. La differenza nel processo è enorme, e quella differenza è quello che determina se si regge la posizione quando il titolo scende ancora del 20% prima di risalire.

La terza riguarda la composizione attuale. Chi ha costruito posizioni nel tech tra il 2022 e il 2023 ha una struttura di costo completamente diversa rispetto a chi entra oggi. Le domande che si pone quel portafoglio non sono le stesse: una riguarda la gestione di un guadagno, l’altra la costruzione di una posizione. Confonderle è il modo più rapido per prendere la decisione sbagliata con la tesi giusta.

La tesi è chiara. Il framework è visibile. Ma dove si applica, con quale peso, su quale orizzonte, con quale tolleranza alla volatilità di transizione: queste sono variabili che la ricerca generica non può risolvere perché non conosce il tuo punto di partenza.

Il mercato ha già risposto alla domanda sulla concentrazione. La risposta non è arrivata da un’analisi. È arrivata dai prezzi, dall’allargamento dei nuovi massimi, dalla rotazione verso settori che la narrativa ribassista non aveva incluso nel suo scenario.

La domanda che rimane aperta è più scomoda. Quando il VIX tornerà a 30, poi a 50, e le news saranno al picco della peggioria e il tuo portafoglio sarà in rosso: avrai già deciso cosa fare, o starai ancora cercando le condizioni giuste per agire?

Buffett non cercava le condizioni giuste nel 2008. Le aveva già previste, e aveva già deciso.

Se vuoi capire come questa lettura si applica alla tua situazione specifica, possiamo dedicare trenta minuti a una conversazione diretta. Gratuita, senza obbligo.

Solo un ragionamento applicato al tuo caso.

Gian Massimo Usai

Fondatore, Trend Positioning Research Institute

TP Invest | Trend Positioning Research Institute non è un intermediario finanziario autorizzato. Nulla in questa newsletter costituisce consulenza finanziaria. Chi legge usa le informazioni in piena autonomia e responsabilità personale, secondo il proprio profilo di rischio.