In questi giorni di macroeconomia e geopolitica estreme, con la guerra in Iran che entra nella quarta settimana e il Brent che fluttua intorno ai 110$ (dopo picchi oltre i 119$), mi sono chiesto se condividere questa analisi valesse il rischio di aggiungere ulteriore rumore. Alla fine ho detto sì: perché il nostro lavoro in Trend Positioning Invest è proprio questo, filtrare il caos per estrarre il vero segnale duraturo e strutturale. E se questo approccio ha permesso alla nostra Natalia di trasformare la visione condivisa in un +105% sul suo portafoglio personale negli ultimi 12 mesi, allora è una dimostrazione concreta che il framework tematico e la sua personalizzazione funziona anche quando la Fed ammette che “nessuno sa” cosa succederà.

Clicca sull’immagine QUI sotto per guardare gratis in via eccezionale l’estratto dedicato del TP FutureInsights.

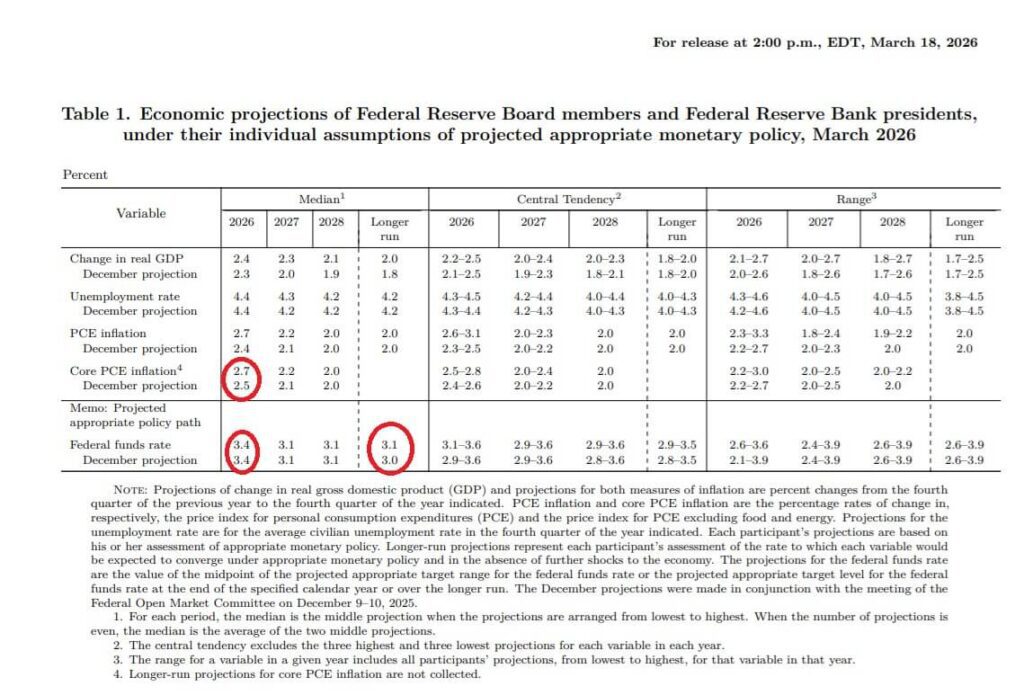

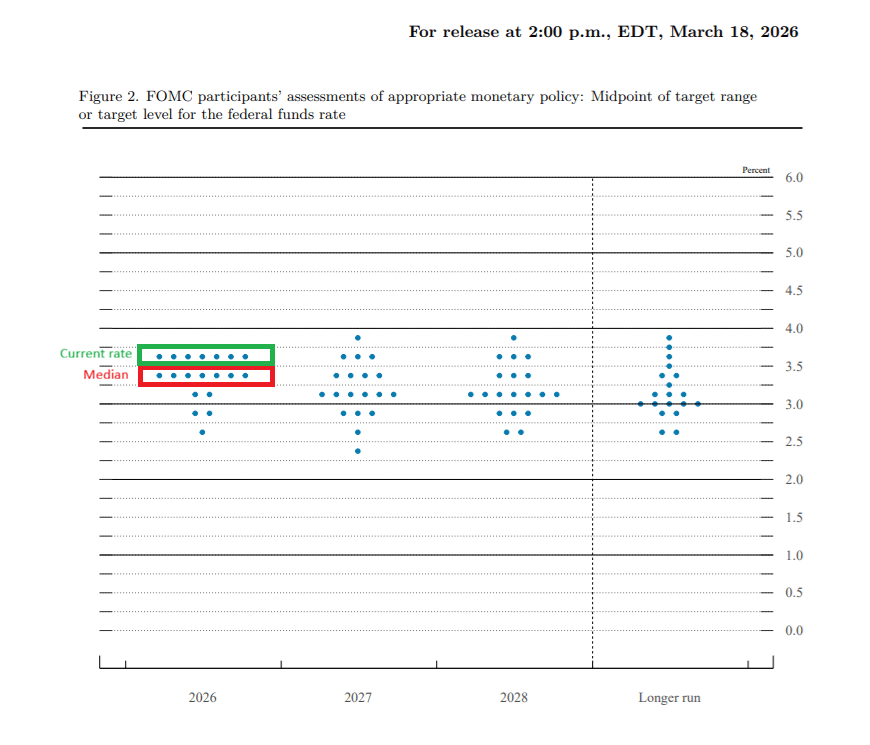

Tornando al discorso macro, la Fed ha lasciato i tassi invariati nel range 3,5%–3,75%, con un voto di 11 a 1: l’unico dissenso è arrivato dal governatore Stephen Miran, favorevole a un taglio di 25 punti base. Nel dot plot, la mediana continua a indicare un solo taglio nel 2026, nonostante le stime sull’inflazione siano state leggermente riviste al rialzo e i membri abbiano riconosciuto un aumento dell’incertezza, legata soprattutto alla guerra in Iran e ai prezzi dell’energia. Il presidente Jerome Powell ha inoltre confermato che resterà in carica fino alla nomina del suo successore da parte del Senato.

La riunione di marzo non ha portato grandi novità nei “dots”, ma il linguaggio di Powell ha reso evidente un cambiamento: la Fed ha fatto un mezzo passo indietro e si trova di nuovo a bilanciare due obiettivi che a loro detta non si muovono più nella stessa direzione. Da un lato, il mercato del lavoro mostra rischi al ribasso, il che giustificherebbe tassi più bassi; dall’altro, i rischi sull’inflazione restano orientati al rialzo, suggerendo cautela o addirittura la necessità di non tagliare. È una posizione più netta rispetto a gennaio, quando Powell parlava di tensioni ancora presenti ma in attenuazione.

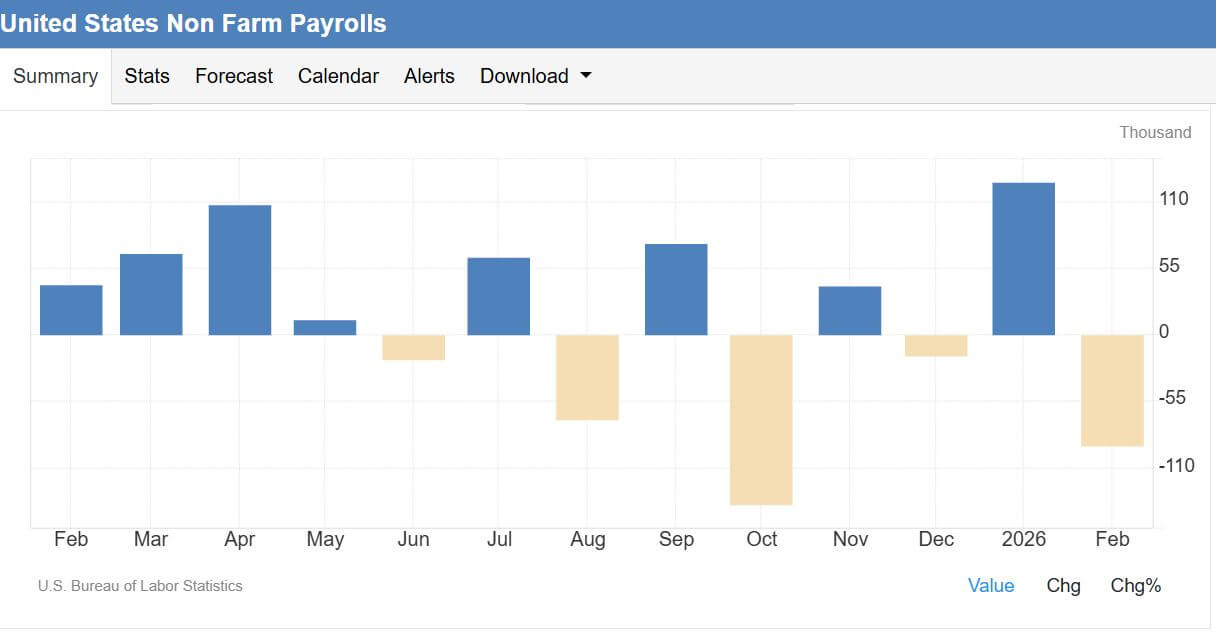

Nel frattempo, il quadro macroeconomico si è indebolito. Il PIL del quarto trimestre 2025 è stato rivisto al ribasso, dimezzandosi dall’1,4% allo 0,7%, mentre anche il mercato del lavoro ha deluso: i Non-Farm Payrolls di febbraio, attesi in crescita di 55 mila unità, hanno invece registrato una perdita netta di 92 mila posti, con revisioni negative anche per i mesi precedenti. Se a gennaio si poteva ancora parlare di stabilizzazione, a marzo questa narrativa è diventata più fragile agli occhi della banca centrale.

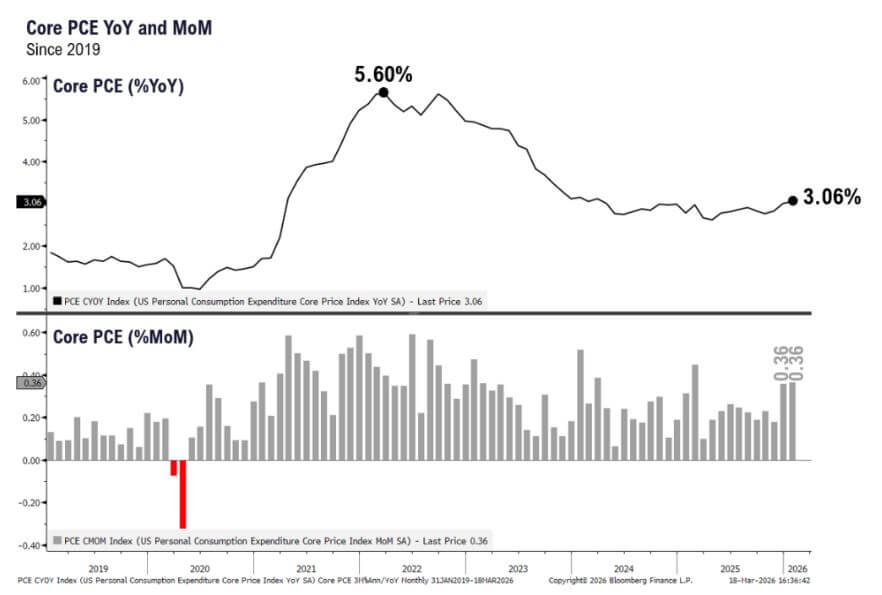

Anche l’inflazione continua a mostrarsi ostinata agli occhi di Powell. Il PCE su base annua è salito al 3,06% a gennaio, rispetto al 2,78% di un anno prima, mentre le ultime due letture mensili si sono entrambe attestate allo 0,36%, ben lontane da un percorso convincente verso il target del 2%. Powell lo ha riconosciuto apertamente, sottolineando come il miglioramento atteso ci sia, ma proceda più lentamente del previsto. Questo punto è cruciale, perché non si tratta di un’inflazione “bloccata”, bensì di un processo di disinflazione che sta rallentando: il percorso verso i tagli resta aperto, ma dipende sempre più dai dati (che novità).

In questo contesto, i dazi giocano un ruolo centrale. Powell è stato insolitamente esplicito nel collegarli alla persistenza dell’inflazione core, suggerendo che una quota significativa, tra metà e tre quarti, sia riconducibile proprio a questi fattori. Questo implica che una parte rilevante dell’inflazione potrebbe essere temporanea e destinata a ridursi man mano che tali effetti si assorbono. Il problema è che ora si aggiunge un nuovo shock, quello energetico, prima che l’impatto dei dazi sia pienamente visibile nei dati. Powell ha descritto l’andamento dell’inflazione come una sequenza di interruzioni più che come un trend lineare: prima i dazi, ora il petrolio. In sostanza, la Fed si trova a valutare un secondo shock di offerta quando il primo non si è ancora esaurito.

Sul breve termine, Powell è stato chiaro: lo shock petrolifero tenderà a comprimere consumi e occupazione, mentre spingerà l’inflazione verso l’alto. Una combinazione che richiama il rischio di stagflazione, anche se il presidente ha evitato di usare questo termine, ritenendolo appropriato solo per scenari molto più gravi. Secondo lui, l’economia attuale non presenta ancora le caratteristiche di una vera fase stagflattiva, anche perché la disoccupazione resta su livelli vicini alla normalità di lungo periodo. Piuttosto, Powell ha ribadito un tema ricorrente negli ultimi due anni: la sorprendente resilienza dell’economia americana, capace di assorbire shock rilevanti meglio del previsto. È questo che spiega perché il petrolio abbia aumentato l’incertezza, senza però cambiare radicalmente lo scenario di base.

I mercati, tuttavia, hanno reagito come se la Fed avesse assunto una posizione più restrittiva. Le aspettative di tagli, misurate dai Fed Funds Futures, erano già scese da 2,5 tagli previsti entro fine 2026 a fine febbraio a circa 0,9 prima della riunione, per poi calare ulteriormente a 0,6 dopo la conferenza stampa. A pesare è stato soprattutto il messaggio chiave di Powell: senza progressi evidenti sull’inflazione, i tagli non arriveranno. Eppure, anche qui non c’è stato un vero cambio di strategia. Powell ha semplicemente chiarito cosa la Fed vuole vedere: un raffreddamento dell’inflazione legata ai dazi prima che l’aumento dei costi energetici si diffonda più ampiamente, il tutto mantenendo la consueta “flessibilità”, la politica monetaria non segue un percorso prestabilito.

Il dot plot, quindi, appare meno come una previsione certa e più come un esercizio di stile necessario. Gli stessi membri della Fed, ha ammesso Powell, stanno indicando scenari che “sembrano avere senso”, ma senza una reale convinzione, un concetto che ha ribadito in modo ancora più diretto poco dopo: nessuno sa davvero cosa succederà.

Il prossimo snodo sarà nei dati: capire se l’inflazione sui beni sensibili ai dazi inizierà a rallentare in maniera più marcata prima che l’aumento dei prezzi energetici si trasmetta al resto dell’economia. Fino ad allora, l’approccio della Fed resta il solito: prudente e ritardatario.

In questo grande “nobody knows, noi non facciamo previsioni, ma ci posizioniamo di conseguenza.

Il contesto economico globale non è mai stato statico, ma oggi cambia a una velocità senza precedenti. Cambiamenti demografici profondi, innovazione tecnologica che accelera esponenzialmente, e nuovi equilibri macro-geopolitici stanno ridisegnando radicalmente economie, catene di fornitura, settori industriali e mercati finanziari.

Queste forze non producono solo volatilità di breve periodo, quella che vediamo ogni giorno nei mercati, ma generano soprattutto trasformazioni strutturali durature. Nascono nuove esigenze sistemiche e, di conseguenza, opportunità di investimento asimmetriche per chi sa leggere oltre il rumore ciclico. In un mondo così, il focus sui trend secolari diventa il vero ancoraggio per costruire un portafoglio sovraperformante. Un approccio evidence-based e orientato al lungo termine permette di:

- smorzare l’impatto delle oscillazioni tattiche (Fed, geopolitica, earnings miss)

- posizionarsi anticipatamente su processi economici che influenzeranno la crescita globale per i prossimi decenni.

È proprio da questa consapevolezza che nasce l’investimento tematico come lo intendiamo noi: non si tratta di inseguire mode passeggere o hot stock del momento, ma di identificare le grandi trasformazioni irreversibili, tecnologiche, energetiche, demografiche, infrastrutturali, geo-economiche, e selezionare le aziende (e i modelli di business) che ne trarranno beneficio concreto, strutturale e prolungato nel tempo.

Investire tematicamente significa sviluppare una lettura proprietaria e strutturale dei mercati: comprendere quali forze stanno realmente ridisegnando l’economia mondiale e costruire, con serenità e disciplina, un percorso di crescita del capitale sostenibile, allineato ai propri obiettivi, alla tolleranza al rischio, all’orizzonte temporale e al tempo che si vuole dedicare ai mercati.

In ultima analisi, capire e cavalcare i grandi trend globali non è solo un modo per preservare il patrimonio: è la leva strategica per partecipare attivamente alle trasformazioni che definiranno l’economia e la società dei prossimi decenni, trasformando il cambiamento da minaccia in vantaggio competitivo duraturo.

👉 Scopri come accedere alla nostra ricerca QUI

👉Numero Verde: 800 657 110

👉Email: info@trendpositioning.com

Efisio Garau

Head of Fundamental Analysis

TPRI | TP Invest