Warren Buffett non è il dio degli investimenti

Il PROBLEMA: Il mito che ci siamo costruiti e il declino di un gigante

Warren Buffett è il nome che ricorre immancabilmente quando si cerca di conferire autorevolezza a una conversazione sugli investimenti. Tuttavia, è opportuno dirlo con franchezza: la stragrande maggioranza delle affermazioni che circolano sul suo conto – si parla del 99% – è una stronzata.

Che ciò derivi da una diffusa incapacità di comprendere appieno i principi espressi da lui e da Munger nel corso degli anni, o che sia il risultato di narrazioni costruite ad arte per giustificare pregiudizi personali, limiti intellettuali, indolenza o fallimenti, resta un interrogativo aperto.

Una cosa, però, è fuori discussione: l’una o l’altra ipotesi deve necessariamente essere vera. Le persone mediamente non capiscono niente di investimenti e mercati e gli attribuiscono poteri magici che non ha, frasi che non ha detto e interpretazioni che non hanno senso.

La gente gli attribuisce frasi inventate e poteri soprannaturali. “Ha previsto questo”, “Ha detto quest’altro”, “Sa cose che noi comuni mortali non sappiamo”, “Ha detto che la diversificazione è giusta” e che “Fare stock picking è come farsi di eroina”. Ma a questo punto spero sia chiaro che Buffett non è un profeta, è un uomo disciplinato.

E ora che gli ho reso omaggio, posso dirlo senza problemi: sotto la guida di Warren Buffett, Berkshire Hathaway ha sottoperformato il mercato azionario negli ultimi 20 anni. Sì, hai letto bene. Dal 2003 al 2024, l’S&P 500 ha reso il 9,80% annuo composto, mentre Berkshire si è fermata al 9,75%.

Non è un divario enorme e la maggioranza delle persone non riesce in questa impresa, ma è un dato che fa riflettere. Dal 1965, quando Buffett prese il controllo di Berkshire, il rendimento annuo composto è stato del 19,8% contro il 9,9% dell’S&P 500 – un guadagno totale del 3,787,464% per Berkshire contro il 24,708% dell’S&P 500.

Come si può leggere in un articolo di Ashley Owen, il 1° ottobre 2023 su Morningstar Newsletters: “Berkshire ha battuto l’S&P 500 di un incredibile 10% annuo dal maggio 1965, ma la maggior parte di quella sovraperformance è stata nei primi decenni.”

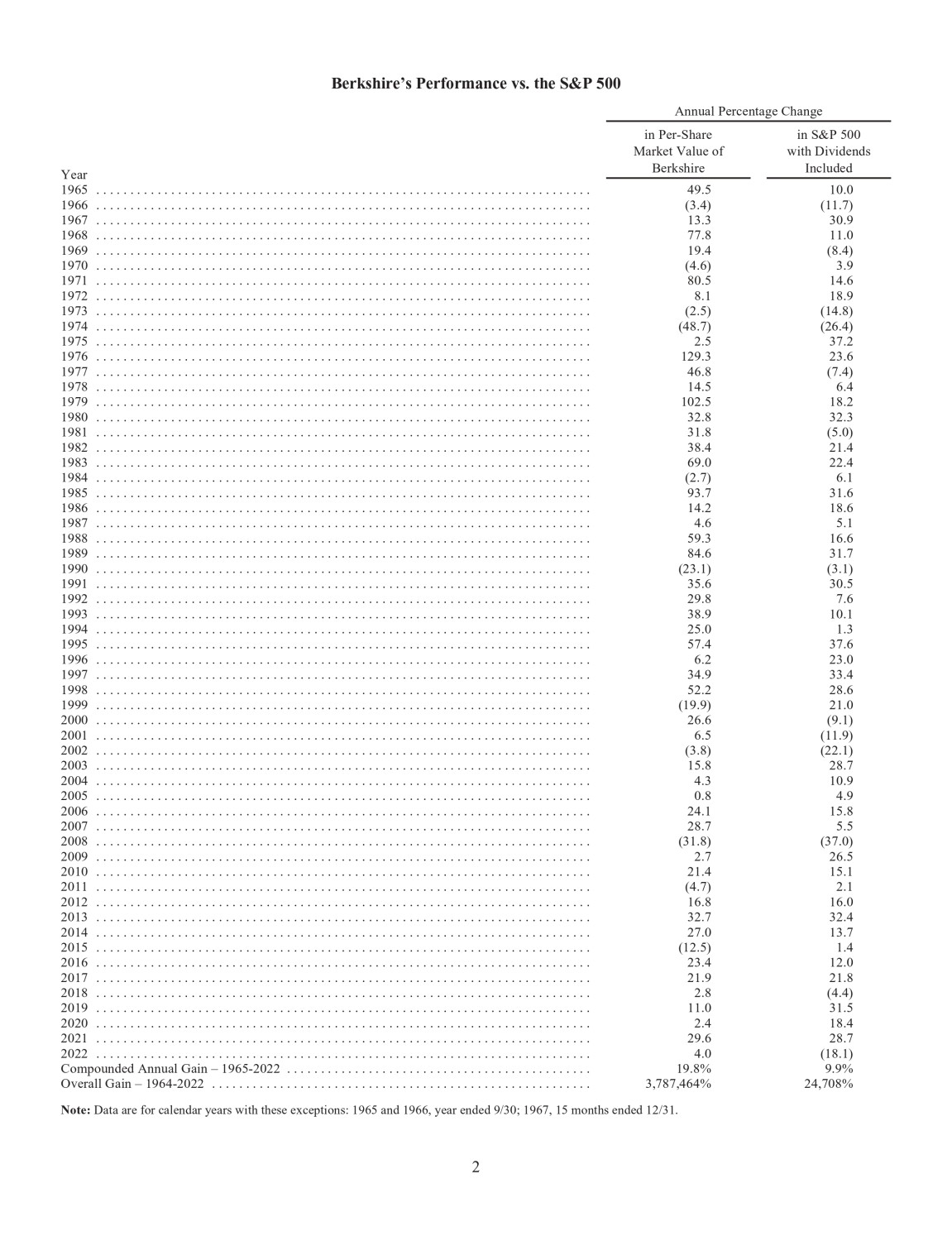

Ecco la tabella dalla lettera di Buffett agli azionisti del 2022:

Le ultime due righe mostrano il guadagno annuo composto dal 1965 e il rendimento complessivo.

Impressionante, vero? Certo, ma non così in fretta.

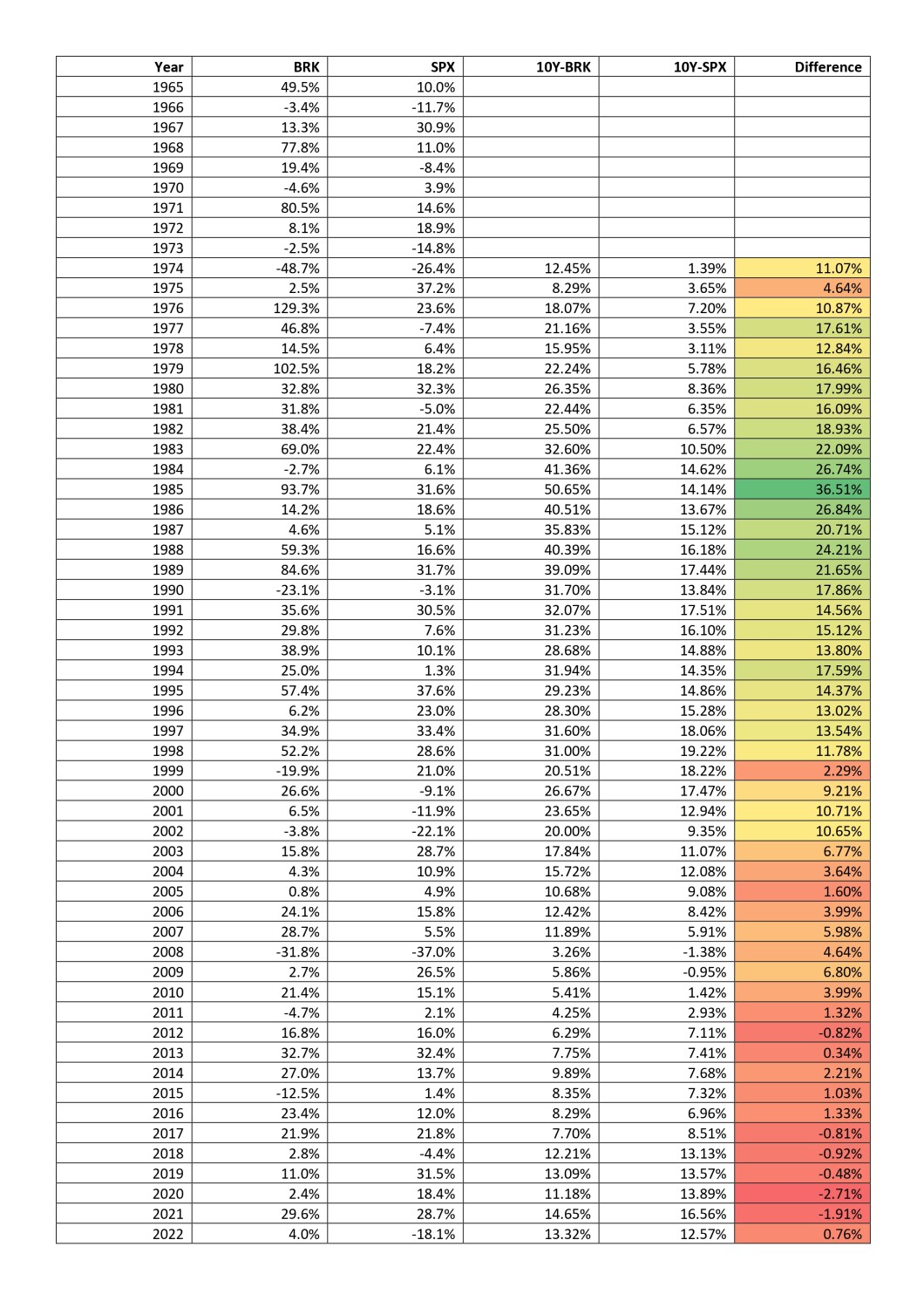

Non stiamo investendo nel 1965 per i prossimi 60 anni – stiamo investendo nel 2025 per i prossimi 10, 20 o 30 anni. Guardiamo quindi i rendimenti su periodi di 10 anni:

La colonna “10Y-BRK” mostra i rendimenti annuali composti di Berkshire su 10 anni, “10Y-SPX” quelli dell’S&P 500, e “Difference” la sovraperformance di Berkshire rispetto all’S&P500. Sicuramente ti aspettavi di vedere tanto verde (Berkshire che batte l’S&P 500) con qualche rosso qua e là.

Invece, il verde è tutto all’inizio, poi diventa giallo, e dal 2003 è tutto rosso. Dai calcoli: dal 1965 al 2002 (38 anni), l’S&P 500 ha reso il 10,02% annuo, Berkshire il 25,66%.

Impressionante.

Ma dal 2003 al 2022 (20 anni), l’S&P 500 è a 9,80% e Berkshire a 9,75%.

Owen lo conferma: “Berkshire non ha aggiunto valore rispetto all’S&P 500 dal 2002. La sua curva di sovraperformance è svanita, come per altri fondi.”

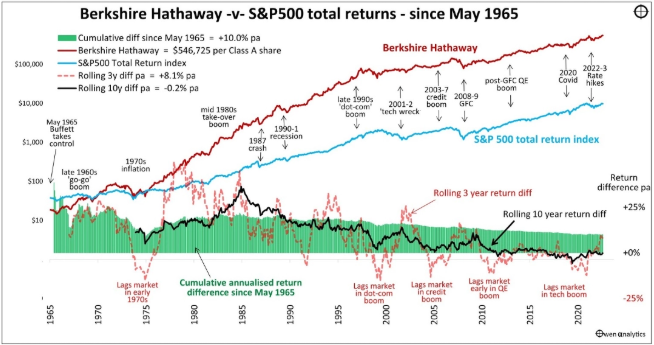

Ecco il suo grafico dal maggio 1965 quando Buffett ha preso il controllo della Berkshire Hathaway:

La linea rossa è il prezzo delle azioni di Berkshire (che non paga dividendi, quindi è il rendimento totale), da 12,37 dollari a 546,725 dollari per azione Classe A ad agosto 2023. La linea blu è l’S&P 500, il benchmark più appropriato e per il suo stile di investimento e usato da chiunque per misurare le performance del “mercato”. La linea nera mostra il valore aggiunto annualizzato su 10 anni – oggi è a zero.

La linea tratteggiata arancione è il valore aggiunto su 3 anni, utile per comprendere i cicli di mercato.Negli anni ‘60 e ‘70, Buffett aveva un vantaggio concreto: meno internet, meno concorrenza e un’abilità straordinaria nel trovare aziende sottovalutate.

Quel mondo, però, non esiste più.

Negli ultimi vent’anni, Berkshire Hathaway ha sottoperformato l’S&P 500 in diversi periodi, e non è un caso. Il suo approccio di value investing puro funziona sempre meno in un mercato dominato dalla tecnologia e da dinamiche che lui stesso ammette di non comprendere appieno—basti pensare a quanto ci ha messo a investire in Apple.

Non è che abbia perso talento. È il gioco che è cambiato, e lui non è più il re incontrastato. Inoltre, come molti grandi gestori, Buffett ha toccato il picco presto. Nel 1965, il suo primo anno con Berkshire, ha battuto l’S&P 500 del 37%: quello è stato il punto più alto del suo valore aggiunto cumulativo annualizzato. Non il suo anno migliore in assoluto—ha fatto +105% nel 1976, +84% nel 1979, +67% nel 1968, +66% nel 1971, +54% nel 1977, +53% nel 1989 – ma il picco cumulativo resta il 1965.

Da lì, un lento declino:

Fine anni ‘60: +27% annuo.

Fine anni ‘70: +19,7% annuo.

Fine anni ‘80: +20,4% annuo.

Fine anni ‘90: +15,1% annuo.

Fine anni 2000: +13,1% annuo.

Fine anni 2010: +10,5% annuo.

Oggi: ‘solo’ 10% annuo.

Sembra ancora impressionante? Non proprio, se consideri che questi numeri di lungo termine nascondono una verità: la maggior parte della sua sovraperformance risale ai primi anni, mezzo secolo fa. Negli anni 2000 ha evitato il crollo della bolla tech, ma così facendo si è perso anche la straordinaria ripresa del decennio precedente fino al 1999.

E negli anni 2010 e 2020, il suo valore aggiunto è stato praticamente nullo.

Dal 2012, la performance decennale di Berkshire è piatta: +650% dal 2002, ma in linea con l’S&P 500.

Perché il suo vantaggio è sparito? Non è questione di pigrizia, incapacità o ego, come capita ad altri gestori. Ashley Owen dice che ‘Berkshire è troppo grande per investire capitali senza scuotere i mercati e ha troppa liquidità’. Io aggiungo: il value investing puro fatica in un mondo dominato dalla tecnologia e da mercati sempre più efficienti.

Buffett lo sa e lo ha ammesso apertamente. È il suo fan club che finge di non sentire, ripetendo come pappagalli solo ciò che gli conviene.

Nella riunione annuale degli azionisti del 2017, Buffett ha risposto a una domanda su questa percezione:

“The principles of value investing haven’t changed, but the game has gotten harder because of the amount of capital chasing opportunities and the speed at which information travels.”

Traduzione:

“I principi del value investing non sono cambiati, ma il gioco si è fatto più arduo a causa dell’enorme quantità di capitale alla ricerca di opportunità e della rapidità con cui le informazioni circolano.”

È arrivato in ritardo su Apple e ha mancato tutte le rivoluzioni tecnologiche degli ultimi vent’anni. Se il suo metodo fosse davvero infallibile, come mai non è riuscito a evitare il fiasco di Kraft Heinz? E perché, quindici anni fa, non ha investito massicciamente in Tesla o Amazon?

Perché Buffett non è un veggente. È un uomo che ha lavorato sodo, con disciplina e un approccio che oggi è idolatrato come fosse una religione, ma che il 99% delle persone non capisce davvero.

Il value investing di Buffett ha sempre avuto un andamento prevedibile: perde terreno durante le bolle, evitandole, e recupera nei crolli. In teoria funziona, ma l’unica vera prova è stata il 1973-74, seguita da un riscatto negli anni ‘70 e ‘80. Ha schivato la bolla tech del 2020-21, ma è inciampato su Kraft Heinz e le compagnie aeree. I numeri parlano chiaro.

Quando Berkshire Hathaway è stata quotata nel 1990, ha perso il 26% in poche settimane, tornando in pari solo dopo nove mesi. Tra il 1998 e il 2000, la capitalizzazione è crollata del 50%, con sei anni necessari per recuperare. Nel 2007-2008, il tonfo è stato del 56%, con cinque anni e mezzo per risalire ai massimi. Ultimamente, Apple e il settore del petrolio gli hanno dato una mano, ma il trend di fondo non cambia.

Se persino Buffett non batte l’S&P 500 da vent’anni, che speranze abbiamo noi con lo stesso approccio? Eppure, ci ostiniamo a inseguire titoli sottovalutati: entriamo in investimenti ‘sicuri’, usciamo delusi, paghiamo costi, tasse e stress, per poi non superare nemmeno la media di mercato. Il dato è impietoso: il 93,4% dei fondi large-cap USA basati sulle valutazioni ha sottoperformato l’S&P 500 su 15 anni, secondo il rapporto S&P 2022.

Buffett, con una leggera sottoperformance ventennale, resta comunque un’eccezione. Se anche tu, come tanti che negli anni mi hanno scritto con un tono intellettuale e raffinato, stai pensando di comprare BRK.A o BRK.B e di adottare una strategia ‘buy & hold’, ho una notizia poco piacevole che cerco di spiegare pubblicamente dal 2021 e che oggi trova conferma in diversi studi.

Tutti si credono investitori di lungo termine, convinti che il ‘compra e tieni per sempre’ sia una sorta di formula magica. Poi, però, basta un -10% del mercato e via, tutti a vendere quelli che potrebbero essere i leader dei prossimi dieci anni. Inoltre, non è vero che Buffett compra qualunque cosa purché sia sottovalutata: investe solo in ciò che capisce davvero, con un margine di sicurezza quasi esagerato.

E c’è un aspetto che quasi nessuno considera: il contesto storico.

Si parla sempre di Coca-Cola o American Express, ma si dimentica che quelle scelte sono avvenute in momenti particolari, con valutazioni che oggi non troveresti neanche a cercarle col lumicino. Insomma, tutti si proclamano investitori sofisticati e di lungo respiro, ma alla prima correzione del 10% cedono. Buffett ha il coraggio di tenere duro. La maggior parte delle persone, invece, no. E i fatti lo dimostrano. Quello che sto cercando di dire è che tutti vogliono essere investitori di lungo termine ma non hanno le palle per farlo.

Ogni lunedì alle 19:00, il team del T/P Reasearch tiene un webinar per trader e investitori per discutere come navigare nel mercato in generale, nonché le operazioni di acquisto, gestione e vendita di azioni e dei temi caldi del mercato. Per saperne di più, clicca qui.

La vera grandezza di Buffett e cosa possiamo fare noi

La sua grandezza sta nella disciplina, nella pazienza e nel dire “no” a mille opportunità per coglierne una buona. La sua grandezza non sta nella magia, ma nella disciplina, nella pazienza e nel sapere dire ‘NO’ a 1000 opportunità per coglierne una buona. Questo è ciò che dovremmo imparare, non le favole.

Questa è la più grande lezione che cerco di condividere e applicare ogni giorno nel mio portafoglio e con i nostri clienti R.A.P.T.OR. Riconoscere i nostri limiti davanti ai mercati è ciò che ci serve per migliorare. Io dico: smettete di cercare scorciatoie nel “metodo Buffett” – e trovate il vostro.

Trova il TUO metodo.

Il mio compito non è prevedere crolli di mercato o speculare su futuri incerti, né tantomeno convincerti a seguire la mia visione. Attraverso il Trend Positioning Research Institute, invece di ipotizzare recessioni, ci impegniamo a fornire ricerche di alta qualità che consentano agli investitori di prendere decisioni informate con piena consapevolezza. Non ci fermiamo qui: pubblichiamo ogni singola operazione che realizziamo sul nostro sito di ricerca attraverso il protafoglio tenmatico tecnologico Théma, perché in finanza la trasparenza è un bene raro. Con determinazione e disciplina, abbiamo offerto ai nostri clienti opportunità straordinarie, come il rendimento del 210% su Nvidia e il 490% su Applovin, due nomi che non hanno bisogno di presentazioni.

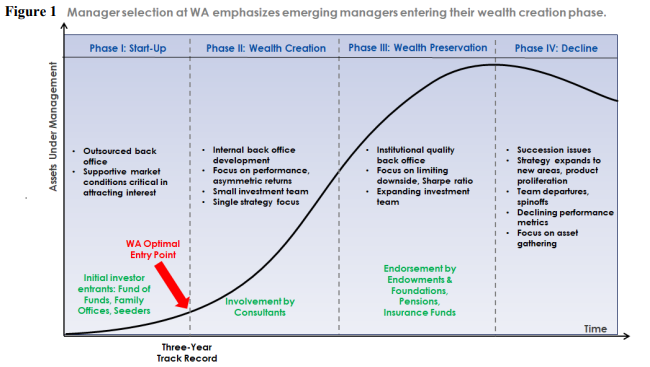

Buffett – che evidentemente ha avuto più tempo – ha aggiunto più valore e per più tempo, ma è in “fase 3” dagli anni ‘90 (grafico del ciclo dei gestori Life cycle of fund managers).

Arriviamo a oggi.

Berkshire Hathaway ha appena pubblicato la sua leggendaria lettera annuale, rivelando di detenere un tesoro di liquidità pari a 334,2 miliardi di dollari. Inoltre, ha versato un’imponente somma di 26,8 miliardi di dollari in tasse, corrispondente al 5% di tutte le tasse societarie statunitensi.

Ovviamente, ancora una volta, non sono mancate le speculazioni sul fatto che Buffett sappia qualcosa che gli altri non sanno, soprattutto considerando che, mentre il mercato iniziava un forte ritracciamento, Berkshire Hathaway toccava nuovi massimi. In realtà, quello che si legge nella lettera è che Buffett “rimane impegnato nelle imprese americane, confidando nel potere a lungo termine del capitalismo”.

E io qua impazzisco.

Facciamo un passo indietro di 300 giorni.

Assemblea annuale di Berkshire Hathaway, 4 maggio 2024

Durante la sessione di domande e risposte con gli azionisti, Buffett ha risposto a una domanda sull’allora recente taglio della partecipazione in Apple (circa il 13% nel primo trimestre 2024, equivalente a 116 milioni di azioni). Nel secondo trimestre 2024, Berkshire ha venduto circa 390 milioni di azioni Apple (quasi la metà della sua partecipazione), portando la liquidità a 276,9 miliardi di dollari, e nel terzo trimestre ha continuato a vendere (circa 100 milioni di azioni aggiuntive), arrivando a 325,2 miliardi di dollari in contanti. Buffett non ha ripetuto il commento fiscale in ogni occasione, ma la narrativa delle tasse è stata ripresa da analisti come motivazione plausibile).

Ha suggerito che la vendita fosse motivata da ragioni fiscali, legate ai guadagni accumulati e alla possibilità che le aliquote fiscali aumentino in futuro per finanziare il crescente deficit fiscale degli Stati Uniti. Ecco una trascrizione dell’evento (riportata da CNBC e Reuters):

“Non mi dispiace affatto scrivere quell’assegno [per le tasse], e spero davvero che, con tutto quello che l’America ha fatto per tutti voi, non vi dispiaccia che lo facciamo. Se quest’anno pago il 21% sui guadagni che otteniamo da Apple, e magari in futuro sarà una percentuale più alta, non credo che vi darà fastidio sapere che abbiamo venduto un po’ di Apple quest’anno.”

Buffett non possiede conoscenze che gli altri non abbiano: si limita a fare ciò che qualunque imprenditore con un po’ di sale in zucca farebbe. Sì, imprenditore: è qui che risiede il suo genio.

Tanti post si sono concentrati poi sulla quantità di liquidità e T-Bills che Buffett sta accumulando, con speculazioni su una possibile scommessa macroeconomica. Ma se vuoi davvero capire perché Buffett stia facendo questo e avere un’idea sui rendimenti futuri delle azioni, ti do un suggerimento: guarda le note a piè di pagina sui piani pensionistici a beneficio definito di Berkshire.

Analizzando la composizione degli asset pensionistici, sembra che Buffett prediliga un’allocazione del 63% in azioni e del 37% in reddito fisso e altri asset. Se usiamo, ad esempio, il rendimento del Treasury a 10 anni come previsione per la parte di reddito fisso del portafoglio pensionistico, possiamo dedurre le aspettative di Buffett sui rendimenti futuri delle azioni.

Analizzando la composizione degli asset pensionistici, sembra che Buffett prediliga un’allocazione del 63% in azioni e del 37% in reddito fisso e altri asset. Se usiamo, ad esempio, il rendimento del Treasury a 10 anni come previsione per la parte di reddito fisso del portafoglio pensionistico, possiamo dedurre le aspettative di Buffett sui rendimenti futuri delle azioni.

Facciamo un esempio: nel 2024, il rendimento medio del Treasury a 10 anni è stato del 4,21%. Moltiplicato per il 37% di allocazione al reddito fisso, otteniamo un contributo dell’1,56% al rendimento totale degli asset pensionistici. Questo significa che il restante contributo delle azioni (che rappresentano il 63% degli asset totali) è: (5,90% – 1,56%) / 63% = 6,89%. Facendo questo calcolo per l’ultimo decennio, ecco la mia stima approssimativa delle previsioni di Buffett sui rendimenti futuri attesi delle azioni:

2024: 6,89% | 2019: 8,90%

2023: 7,20% | 2018: 8,45%

2022: 7,63% | 2017: 8,79%

2021: 8,83% | 2016: 8,60%

2020: 9,32% | 2015: 9,06%

Eccolo lì, direttamente dal “Vecchio” in persona.

La parte più significativa della lettera, quella che mi colpisce profondamente e che sento più vicina alla mia missione e al mio ruolo nel mondo, è quando Warren parla di onestà e degli errori.

Se c’è una cosa che ci ha distinto in questi quattro anni di attività pubblica è aver enfatizzato come anche i migliori possano sbagliare: alla fine, tutto si riduce a un equilibrio tra rischio e rendimento e a quanto guadagni, non a quante volte hai ragione su un titolo. Abbiamo sempre messo in luce l’impossibilità e l’inutilità di fare soldi ogni giorno, puntando invece su una gestione del rischio rigorosa e sul coraggio di dire “ho sbagliato”.

Ne ho parlato anche alla Trend Positioning Growth Conference 2024, domenica mattina, mentre presentavamo i rendimenti dell’anno, le novità di R.A.P.T.OR. e il lancio del portafoglio tematico tecnologico THéMA, citando Stanley Druckenmiller (il mio vero idolo), che davanti alle telecamere ha ammesso di aver sbagliato a vendere NVDA (e poi anche Palantir).

La lettera annuale di Buffett sottolinea proprio questa comunicazione onesta, condividendo con gli azionisti successi e passi falsi e ammette errori di giudizio negli investimenti e nelle assunzioni, ma insiste sull’importanza di correggerli rapidamente. Berkshire riconosce gli sbagli, perché i problemi non si risolvono da soli.

Buffett critica una cultura aziendale in cui ammettere un errore è considerato un tabù.

Io, invece, punto il dito contro una cultura di investimento che cerca ossessivamente di evitare gli errori, spingendo gli investitori a rifugiarsi in strumenti sottoperformanti o a coltivare l’illusione che sia possibile non sbagliare mai nella tesi d’investimento su un titolo o, al contrario, che sia necessario evitare errori per fare bene. Al contrario, noi crediamo che gli errori rappresentino il 50% dell’equazione: l’altro 50% consiste nel fare in modo che siano infinitesimi rispetto ai guadagni. È per questo che la nostra filosofia d’investimento fonde analisi tecnica e fondamentale, ed è anche il motivo per cui non ci definiamo ‘trader’ nel senso comune del termine (ma su questo ti rimando alla mia newsletter precedente).

Come ho già scritto, in finanza la trasparenza è rara, e noi vogliamo essere l’eccezione che conferma la regola. I risultati parlano, e continueranno a parlare, da soli. Le azioni di Berkshire Hathaway hanno effettivamente raggiunto un massimo storico lunedì 24 febbraio 2025, con un rialzo del 4% per le Class A (chiudendo a 747.765,75 dollari) e del 4,2% per le Class B (chiudendo a 498,97 dollari), come riportato da varie fonti finanziarie.

Questo incremento è avvenuto mentre Wall Street analizzava i risultati del quarto trimestre 2024 della società, che hanno mostrato profitti operativi record di 47,4 miliardi di dollari per l’anno (+27% rispetto al 2023) e 14,5 miliardi di dollari nel Q4 (+71% anno su anno).

Nella 60a lettera agli azionisti del 22 febbraio 2025, Buffett ha ribadito il suo amore per le azioni e ha assicurato che “la grande maggioranza dei vostri soldi resterà in equity, principalmente azioni americane,” ma non ha chiarito esplicitamente perché ha ridotto così drasticamente posizioni chiave come Apple e Bank of America, né ha giustificato in dettaglio la strategia dietro l’accumulo di contanti.

Oh, ma guarda un pò!

Presta attenzione, perché questa è una cosa che dovresti incidere nella memoria e non scordare mai: ‘la stragrande maggioranza dei vostri soldi rimarrà in equity, soprattutto in azioni americane’. Altro che diversificazione geografica, liquidità per prepararsi a una recessione o tutte quelle chiacchiere da bar e da investitori della domenica.

La lettera del 2025 menziona che “spesso non c’è nulla di convincente; molto raramente ci troviamo immersi in opportunità,” suggerendo che il mercato non offra attualmente occasioni d’investimento allineate alla sua filosofia.

Ed è proprio per questo che sosteniamo di essere più vicini a Buffett di quanto non lo siano i fanatici della diversificazione, degli index fund e dell’investimento value come unica forma ‘nobile’ di investimento: quando non c’è nulla da fare, non si fa nulla. Le opportunità da milioni non capitano ogni giorno, e la pazienza, combinata a dati oggettivi e basati su evidenze, è la nostra arma più potente.

In sintesi, il massimo storico delle azioni di Berkshire Hathaway il 24 febbraio 2025 non contraddice necessariamente i disinvestimenti, ma riflette il mix di risultati operativi eccezionali, liquidità record e fiducia nei mercati azionari a lungo termine, nonostante una strategia di accumulo di contanti che Buffett non ha ancora spiegato in modo dettagliato.

La percezione che stia “giustificando” le sue scelte agli azionisti è parziale: la lettera del 2025 è più un’autoanalisi e un’asserzione di continuità strategica che una spiegazione puntuale delle vendite massive del 2024, lasciando aperta la questione per gli investitori. Questo crea un paradosso percepito, ma potrebbe essere semplicemente il riflesso di un approccio paziente e cauto in un mercato che Buffett vede come poco attraente al momento.

Smettere di fraintendere Buffett e trovare la nostra strada

Se sembro duro con lui, è perché mi sta a cuore. Lo rispetto troppo, e il suo lascito è enorme, per lasciarlo trasformare in una caricatura fraintesa di un metodo che, diciamolo chiaro, non ha nulla di magico. I numeri parlano. Quando sembro attaccarlo, sto attaccando il mito, non l’uomo. Voglio che capiate una cosa: venerarlo senza comprendere cosa ha fatto davvero non vi rende investitori migliori, vi rende solo più confusi. Buffett è un genio, ma non è il tuo genio. Il suo successo non è replicabile oggi per l’investitore medio.

E, a dirla tutta, non lo è mai stato.

E sì, Warren, sei ancora uno dei migliori.

Quindi per favore, smettetela di farci sentire stronzate su di lui.

VIVA IL RE! Lunga vita a lui!

In occasione del 4° anniversario del Trend Positioning Research Institute, offriamo una promozione esclusiva sui servizi Premium per i prossimi 7 giorni. Prenota un appuntamento cliccando qui [https://calendly.com/nataliagarciacarbajo/richiesta-info-mailing?month=2025-02].

Se desideri approfondire il nostro approccio e il nostro modello di investimento R.A.P.T.OR., basato sulla ricerca condivisa con i nostri clienti Premium e sul portafoglio tematico tecnologico Théma, ogni lunedì alle 19:00 il team di T/P Research organizza un webinar dedicato a trader e investitori. Durante questi incontri, discutiamo come navigare nel mercato in generale, oltre a trattare le operazioni di acquisto, gestione e vendita di azioni, focalizzandoci sui temi più rilevanti del momento. Per maggiori informazioni, clicca qui.

Iscriviti al nostro gruppo Facebook o seguimi su xAI/Twitter per aggiornamenti quotidiani.

Gian Massimo Usai

Head Of Research

Trend Positioning Research Institute

Il TPRI, con il suo Thématic Tech Portfolio, sta cercando un punto di ingresso a minor rischio e potenzialmente più redditizio su azioni correlate all’AI (in, prima di includerli nel nostro Portafoglio Tematico Tecnologico. Partecipa ai prossimi webinar del TPRI, dove ogni settimana, insieme a Efisio Garau, analista fondamentale, esploriamo le zone di acquisto e gli obiettivi per i leader dell’AI. Scopri di più qui.

Nota: Il TPRI conduce ricerche e formula conclusioni per il proprio portafoglio. Le informazioni condivise con i lettori non garantiscono performance delle azioni né costituiscono consulenza finanziaria. È consigliabile consultare il proprio consulente finanziario prima di investire in titoli delle aziende menzionate in questa analisi.

Il Mercato Non Premia chi Partecipa, Ma chi è Pronto

Tesla: I Margini Ai Massimi per il Leader nell’AI

MEMOS DA GIAN MASSIMO USAI: La Rivoluzione delle Criptovalute e la Nuova Era dell’Investimento

Nvidia: Blackwell e il Data Center da 200 miliardi di dollari

$NVDA diventerà un’azienda da 10 TRILIONI di capitalizzazione

Le azioni di Palantir salgono grazie alla piattaforma di intelligenza artificiale