Ogni grande trasformazione economica attraversa una fase in cui il linguaggio utilizzato per descriverla diventa improvvisamente inadeguato. Non perché i fatti cambino da un giorno all’altro, ma perché la funzione che quei fatti svolgono all’interno del sistema si sposta silenziosamente su un altro piano. È in questa fase che i mercati tendono a perdere orientamento, continuando a utilizzare categorie concettuali che funzionavano nel mondo di ieri, ma che iniziano a produrre distorsioni nel mondo di oggi.

Lo spazio si trova esattamente in questo punto cieco.

Per oltre un decennio, la narrativa dominante è stata quella della frontiera tecnologica: razzi riutilizzabili, drastica riduzione dei costi di lancio, miniaturizzazione dei satelliti, nuove applicazioni commerciali. Tutto vero, tutto rilevante. Ma inserito in un frame rassicurante, coerente con l’idea che lo spazio fosse un settore come un altro, magari più affascinante, ma comunque riconducibile a metriche di crescita, concorrenza e innovazione. In questa lettura, lo spazio era un’opportunità, non una necessità. Un’opzione strategica, non una condizione di funzionamento.

Nel frattempo, però, la sua funzione economica stava già cambiando.

Senza annunci solenni, senza dichiarazioni ufficiali, una parte crescente delle attività essenziali delle economie avanzate ha iniziato a dipendere da infrastrutture orbitanti. Comunicazioni civili e militari, navigazione, sincronizzazione dei sistemi finanziari, intelligence, gestione delle crisi, resilienza delle reti terrestri. Non come supporto accessorio, ma come livello strutturale. Quando questo accade, la domanda economica rilevante smette di essere “quanto crescerà questo settore?” e diventa “cosa succede se questa infrastruttura viene meno?”.

È un cambio di prospettiva radicale, che trasforma un settore in un’infrastruttura critica. Ed è proprio questo passaggio che i mercati, storicamente, faticano a riconoscere in tempo.

Per scoprire come identifichiamo e traduciamo questi cambi di prospettiva in una lettura operativa attraverso la nostra ricerca prenota una call: QUI.

Il punto non è che lo spazio abbia smesso di innovare. Al contrario: l’innovazione continua, forse più velocemente che mai. Ma non è più il fattore discriminante del valore. Quando un’infrastruttura diventa critica, l’innovazione si sposta in secondo piano rispetto a due elementi molto più difficili da prezzare: la continuità operativa e la resilienza sistemica.

Questo schema non è nuovo. È lo stesso che ha caratterizzato la transizione dell’energia elettrica da tecnologia promettente a infrastruttura indispensabile, delle reti di telecomunicazione da business competitivo a colonna portante dell’economia digitale, dei sistemi finanziari da servizi sofisticati a nodi sistemici “too critical to fail”. In tutti questi casi, il mercato ha inizialmente continuato a valutare l’oggetto come settore, anche quando la sua funzione reale era già quella di infrastruttura.

Lo spazio sta seguendo lo stesso percorso, ma con una differenza importante: la sua transizione avviene in un contesto di interdipendenza estrema. Non esiste un’infrastruttura spaziale isolata. Ogni satellite, ogni costellazione, ogni rete orbitante è intrinsecamente connessa alle altre, e a ciò che accade sulla Terra. Questo rende il sistema più potente, ma anche più fragile. E nei sistemi fragili, il valore tende sempre a concentrarsi verso chi è in grado di gestire la complessità.

È in questo contesto che il ruolo di SpaceX va riletto integralmente. Continuare a definirla un’“azienda spaziale” significa mancarne la funzione economica reale. SpaceX non è semplicemente un fornitore di lanci, né solo un operatore satellitare, né una tech company nel senso classico. È un nodo infrastrutturale che controlla simultaneamente l’accesso allo spazio, la presenza nello spazio e l’utilizzo operativo dello spazio.

Questa integrazione verticale non è una scelta tattica, ma una risposta strutturale a un ambiente che sta diventando sempre più complesso. In un sistema semplice, la specializzazione è efficiente. In un sistema congestionato, interdipendente e ad alto rischio come l’orbita bassa terrestre, la specializzazione diventa una vulnerabilità. Il valore si sposta verso chi è in grado di coordinare l’intero sistema, assorbendo complessità operativa giorno dopo giorno.

Il vero vantaggio competitivo di SpaceX non risiede solo nella tecnologia dei razzi o nei costi di lancio, ma nella capacità di gestire un ecosistema orbitante come un organismo dinamico. Ogni lancio, ogni manovra di collision avoidance, ogni sostituzione di satelliti avviene all’interno di un ambiente in cui l’errore non è ammesso e la ridondanza è una necessità. Questa è una forma di capitale sistemico che non appare nei bilanci, ma che diventa determinante quando il sistema entra sotto stress.

L’acquisizione di xAI da parte di SpaceX rappresenta un punto di svolta simbolico e sostanziale. Simbolico, perché segnala esplicitamente che l’infrastruttura spaziale non può più essere pensata separatamente dall’intelligenza artificiale. Sostanziale, perché combina due livelli fondamentali del sistema: la rete fisica globale e la capacità cognitiva di elaborare dati su scala crescente.

La fusione non va letta come un’operazione di M&A tradizionale, né come un semplice tentativo di aumentare la valutazione pre-IPO. Va letta come la formalizzazione di una convergenza funzionale già in atto. L’AI non è più un layer applicativo da “appoggiare” su infrastrutture esistenti; è diventata una funzione che richiede reti, dati, energia e continuità operativa a un livello che le infrastrutture terrestri faticano sempre più a garantire.

In questo senso, l’idea, sempre più esplicitamente discussa, di portare capacità computazionali nello spazio, sfruttando energia solare e raffreddamento naturale, non è fantascienza, ma una risposta sistemica a vincoli reali. La fusione SpaceX–xAI è il primo passo visibile in questa direzione.

È qui che la discussione su Tesla smette di essere una speculazione da titoli di mercato e diventa una conseguenza logica. Tesla non è semplicemente un’azienda automotive, né soltanto una tech company ad alta crescita. È una piattaforma di hardware distribuito su scala globale, dotata di sensori, capacità di raccolta dati e interazione continua con il mondo fisico. La piattaforma ha bisogno di un layer fisico distribuito che generi dati reali su scala globale; Tesla è l’unico asset già distribuito, aggiornabile e integrato verticalmente con quella densità.

Se SpaceX rappresenta l’infrastruttura orbitante e xAI il layer cognitivo, Tesla rappresenta il terminale fisico del sistema. Veicoli, robotica, sistemi autonomi: tutti elementi che producono dati reali, in tempo reale, in ambienti complessi. Collegare questi tre livelli, hardware fisico, intelligenza artificiale, infrastruttura spaziale, non è un esercizio teorico, ma una convergenza funzionale che risponde a un’esigenza sistemica.

Ed è qui che emerge un punto storicamente inedito: non esiste un precedente industriale di un’azienda che controlli simultaneamente hardware distribuito, AI proprietaria e infrastruttura di rete indipendente dalle reti terrestri. Questo non crea semplicemente sinergie. Crea un MOAT che non è solo tecnologico, ma temporale, organizzativo e sistemico.

Il mercato continua a valutare questi elementi come storie separate: Tesla come auto e AI, SpaceX come spazio, xAI come scommessa sull’intelligenza artificiale. Ma questa separazione riflette un’abitudine analitica, non la realtà funzionale che sta emergendo. I mercati sono straordinariamente efficienti nel prezzare ciò che è lineare, comparabile e immediatamente monetizzabile. Diventano invece lenti quando si trovano di fronte a sistemi emergenti, in cui il valore nasce dall’interdipendenza.

È in queste fasi che si crea il mispricing più interessante. Non perché manchino le informazioni, ma perché manca il linguaggio adeguato per interpretarle.

Il punto centrale è semplice, ma spesso frainteso: quando un sistema diventa infrastrutturale, il valore non risiede più nei singoli componenti, ma nella capacità di coordinamento. Non è il satellite, il razzo o la frequenza a fare la differenza, ma l’insieme di processi, dati, decisioni e ridondanze che permettono al sistema di funzionare continuamente, anche, e soprattutto, quando è sotto stress.

È qui che SpaceX e Starlink cessano di essere “attori del settore” e diventano l’ossatura stessa del sistema orbitale moderno.

Storicamente, l’economia spaziale è stata dominata da un paradigma semplice: lanciare era il problema principale. I costi di accesso allo spazio erano talmente elevati e le finestre operative così limitate che gran parte del valore si concentrava nel momento del lancio. Una volta in orbita, i satelliti venivano considerati asset relativamente statici, destinati a operare fino a fine vita con interventi minimi.

Questo paradigma non esiste più.

Con l’avvento delle grandi costellazioni in orbita bassa, il problema economico si è spostato dal lancio alla gestione permanente del sistema orbitale. Oggi il vero valore non è portare qualcosa nello spazio una volta, ma mantenerlo operativo all’interno di un ambiente densamente popolato, dinamico e intrinsecamente rischioso. Questo implica monitoraggio continuo, manovre frequenti, capacità di sostituzione rapida, coordinamento tra migliaia di asset che si muovono a velocità elevatissime.

In questo nuovo contesto, SpaceX non è semplicemente il principale fornitore di accesso allo spazio. È l’unico soggetto che combina accesso, gestione e rimpiazzo in un ciclo chiuso. Questo ciclo, lancio, operatività, monitoraggio, manovra, sostituzione, è ciò che definisce l’infrastruttura. Ed è ciò che rende il sistema resiliente.

Il mercato tende a sottovalutare questo aspetto perché è abituato a valutare asset statici, non sistemi dinamici. Ma nei sistemi dinamici, il valore non risiede nell’oggetto, bensì nella capacità di adattamento.

Starlink viene spesso descritto come un servizio di connettività satellitare. Questa definizione, pur corretta sul piano commerciale, è insufficiente sul piano economico e strategico. Starlink non è semplicemente un prodotto venduto a clienti finali; è una rete globale distribuita, progettata per funzionare in condizioni in cui le reti terrestri diventano inaffidabili o indisponibili.

La differenza è cruciale. Una rete non crea valore solo attraverso i ricavi diretti, ma attraverso la dipendenza che genera. Più funzioni critiche vengono appoggiate su una rete, più quella rete diventa insostituibile. E quando una rete diventa insostituibile, il suo valore smette di essere proporzionale al numero di utenti e inizia a essere proporzionale al numero di sistemi che non possono farne a meno.

Starlink è già oggi utilizzato come back-up delle reti terrestri in aree critiche, come infrastruttura di comunicazione in scenari di conflitto, come supporto operativo per logistica, emergenze e difesa, e come rete di connettività in regioni dove le alternative non sono economicamente o politicamente affidabili.

Queste funzioni non emergono nei periodi di normalità. Emergono nei momenti di discontinuità. Ed è proprio per questo che il mercato fatica a prezzarle: perché il loro valore è contingente, non lineare.

Qui entra in gioco un concetto che raramente trova spazio nelle analisi finanziarie tradizionali: il monopolio funzionale. Non si tratta di controllo legale del mercato, né di assenza di concorrenti. Si tratta di essere l’unico soggetto in grado di garantire una funzione critica con continuità, scala e affidabilità.

In un sistema semplice, la concorrenza riduce i margini e distribuisce il valore. In un sistema complesso e ad alto rischio, la concorrenza produce l’effetto opposto: seleziona. Ogni nuovo operatore che entra in un ambiente congestionato aumenta il rischio complessivo, ma non tutti hanno la capacità di gestirlo. Il risultato è che il valore tende a concentrarsi verso chi possiede le infrastrutture, i dati e l’esperienza operativa per assorbire questo rischio.

Starlink non è l’unica costellazione satellitare in fase di sviluppo, ma è l’unica che opera già a scala globale con una integrazione completa con capacità di lancio, monitoraggio e rimpiazzo. Questo le conferisce una posizione che non è facilmente replicabile, non tanto per motivi tecnologici, quanto per motivi temporali e organizzativi. Anche un concorrente ben finanziato impiegherebbe anni per costruire non solo la costellazione, ma l’ecosistema operativo che la rende sostenibile.

Questo è il cuore del MOAT: non ciò che è visibile, ma ciò che richiede tempo.

L’orbita bassa terrestre è ormai un ambiente congestionato. Questo fatto viene spesso presentato come un rischio per l’intero settore, ma questa lettura è parziale. La congestione non distrugge valore in modo uniforme; lo redistribuisce.

In un ambiente affollato, ogni satellite diventa una fonte potenziale di rischio per gli altri. Le collisioni non sono solo eventi fisici, ma eventi economici, perché generano detriti che aumentano esponenzialmente la probabilità di incidenti futuri. In questo contesto, la capacità di effettuare manovre di evitamento, di monitorare lo spazio circostante e di coordinare migliaia di asset diventa un fattore competitivo decisivo.

Qui emerge un paradosso fondamentale: più il sistema diventa rischioso, più favorisce chi è già grande. La scala non è una vulnerabilità, ma una protezione. La ridondanza non è uno spreco, ma una necessità. E la capacità di sostenere costi operativi elevati diventa una barriera all’ingresso per nuovi operatori.

Il mercato tende a interpretare la congestione come un problema da risolvere, non come una forza selettiva. Ma storicamente, in tutti i sistemi complessi, dalle reti elettriche ai mercati finanziari, l’aumento della complessità ha sempre portato a una centralizzazione del valore.

Un altro elemento che il mercato tende a sottovalutare è la natura dual-use di Starlink. Le stesse infrastrutture che forniscono connettività civile sono utilizzabili, e vengono utilizzate, per scopi strategici e militari. Questa sovrapposizione tra civile e difesa non è un’anomalia, ma una caratteristica tipica delle infrastrutture critiche moderne.

Quando un’infrastruttura diventa dual-use, il suo profilo di rischio e di valore cambia radicalmente. Da un lato aumenta l’esposizione geopolitica; dall’altro aumenta la probabilità di supporto implicito da parte degli Stati. Non necessariamente attraverso nazionalizzazioni o controlli diretti, ma attraverso contratti di lungo periodo, protezione regolatoria e riconoscimento strategico.

Questo aspetto è cruciale perché introduce un elemento che i mercati spesso ignorano: la presenza dello Stato come acquirente di ultima istanza. Storicamente, ogni infrastruttura che raggiunge questo livello di rilevanza entra in una zona grigia tra pubblico e privato, in cui il rischio di mercato non scompare, ma viene in parte assorbito dal sistema.

Il vero MOAT di SpaceX e Starlink non è statico; è cumulativo. Ogni satellite lanciato aumenta la densità della rete. Ogni manovra effettuata migliora l’esperienza operativa. Ogni evento evitato rafforza i protocolli di sicurezza. Questo crea un feedback positivo che rende il sistema sempre più difficile da replicare.

Il mercato tende a sottovalutare i MOAT cumulativi perché non producono effetti immediati sui ricavi. Ma nel lungo periodo sono i più potenti. Sono gli stessi che hanno reso dominanti le grandi piattaforme digitali, le reti di pagamento globali, le infrastrutture di cloud computing. Una volta che il sistema ha raggiunto una certa massa critica, la concorrenza diventa teorica.

SpaceX e Starlink quindi non sono semplicemente due asset di valore, ma l’ossatura stessa del sistema orbitale moderno. In un contesto di crescente complessità, congestione e rilevanza geopolitica, il valore tende a concentrarsi verso chi è in grado di garantire continuità operativa, resilienza e coordinamento.

Il mercato, tuttavia, continua a leggere questi elementi come caratteristiche di settore, non come segnali di infrastrutturazione. Ed è proprio in questo scarto interpretativo che nasce il mispricing.

A questo punto del ragionamento emerge inevitabilmente la questione che più spesso viene utilizzata come argomento bearish contro l’intero ecosistema spaziale: il rischio. Rischio di congestione orbitale, rischio di collisioni, rischio geopolitico, rischio tecnologico, rischio regolatorio. Nella narrativa dominante, questi elementi vengono presentati come fattori potenzialmente destabilizzanti, capaci di compromettere la sostenibilità economica del settore nel lungo periodo.

Questa lettura, tuttavia, confonde due piani distinti: il rischio come minaccia indiscriminata e il rischio come meccanismo di selezione sistemica. Nei sistemi semplici, il rischio tende a distruggere valore in modo diffuso. Nei sistemi complessi, invece, il rischio non elimina il valore: lo ridistribuisce, favorendo chi è in grado di gestirlo.

Lo spazio è entrato definitivamente nella seconda categoria.

Per gran parte della sua storia, lo spazio è stato percepito come un ambiente virtualmente infinito. Orbite disponibili, spazio fisico apparentemente illimitato, numero ridotto di attori. In questo contesto, la crescita del numero di satelliti non comportava interazioni significative tra gli asset. Ogni nuovo lancio era un’aggiunta, non una perturbazione del sistema.

Questa fase è terminata.

L’orbita bassa terrestre è oggi un ambiente congestionato, interdipendente, in cui ogni nuovo satellite modifica il profilo di rischio per tutti gli altri. Non esistono più asset isolati: esistono reti di oggetti in movimento costante, legati da traiettorie che si incrociano e da finestre temporali estremamente strette. In un sistema di questo tipo, la probabilità di eventi a cascata non è un’eccezione teorica, ma una proprietà emergente.

La Sindrome di Kessler viene spesso evocata come scenario apocalittico: una collisione iniziale che genera detriti, i quali a loro volta causano ulteriori collisioni, rendendo inutilizzabile l’orbita bassa per decenni. Questa rappresentazione è efficace sul piano narrativo, ma poco utile sul piano analitico.

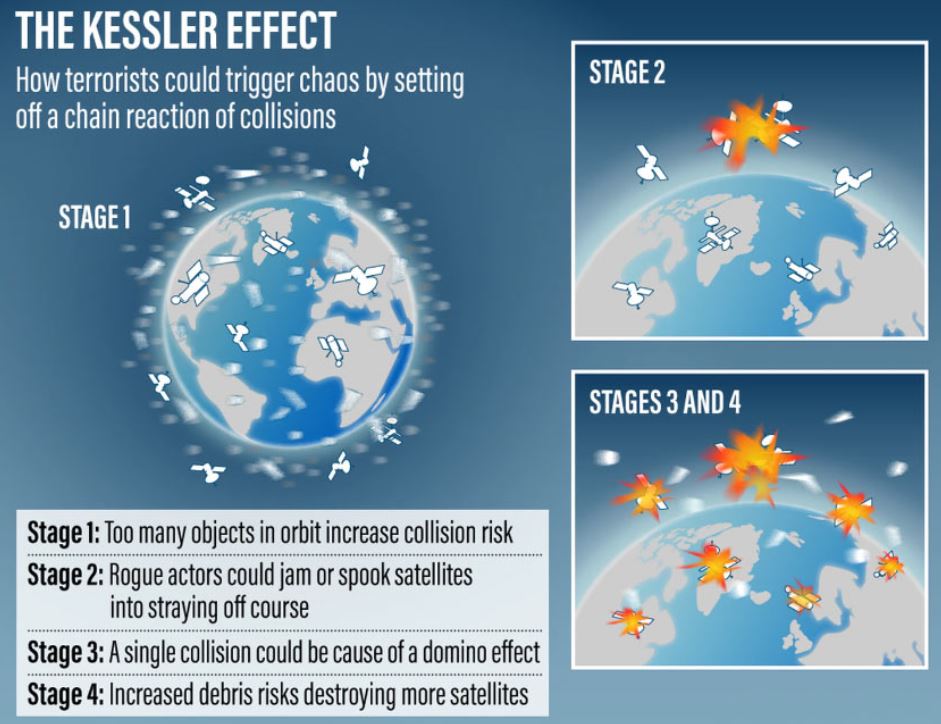

Dal punto di vista economico, la Sindrome di Kessler non va letta come una previsione deterministica, ma come uno stress test concettuale. Serve a rispondere a una domanda precisa: cosa accade a un sistema altamente interconnesso se vengono meno i meccanismi di controllo attivo?

La risposta è istruttiva. In assenza di manovre di collision avoidance, di monitoraggio continuo e di coordinamento operativo, il sistema diventa instabile in tempi sorprendentemente brevi. Ma questa instabilità non implica la distruzione del sistema nel suo complesso. Implica, piuttosto, la fine della partecipazione indiscriminata.

In altri termini, la Sindrome di Kessler non è un argomento contro lo spazio come infrastruttura, ma contro l’idea che lo spazio possa essere popolato da un numero illimitato di operatori fragili. In un ambiente ad alto rischio, sopravvivono solo gli attori in grado di gestire attivamente quel rischio.

Qui emerge uno dei punti più controintuitivi per il mercato: l’aumento del rischio rafforza le barriere all’ingresso. Ogni incremento della complessità operativa aumenta il costo marginale di partecipazione al sistema. Monitorare migliaia di satelliti, effettuare manovre frequenti, coordinare traiettorie, gestire detriti non è un’attività che può essere improvvisata o esternalizzata facilmente.

Questo significa che il rischio orbitale non penalizza in modo uniforme tutti gli operatori. Penalizza soprattutto quelli che non dispongono di:

Al contrario, gli incumbent con sistemi già operativi e cicli chiusi di lancio-gestione-sostituzione vedono rafforzarsi il proprio vantaggio competitivo. Il rischio diventa una forma di protezione, non una minaccia.

Storicamente, questo schema si è ripetuto in tutti i sistemi infrastrutturali complessi. Le crisi finanziarie non hanno distrutto il sistema bancario globale; lo hanno reso più concentrato. I blackout energetici non hanno eliminato le reti elettriche; ne hanno aumentato la regolazione e il valore strategico. Le crisi delle telecomunicazioni non hanno ridotto la domanda di connettività; l’hanno resa indispensabile.

Lo spazio sta seguendo lo stesso percorso.

Un ulteriore livello di complessità deriva dalla crescente rilevanza geopolitica dello spazio. Per decenni, le infrastrutture satellitari sono state considerate strumenti tecnici, relativamente separati dalle dinamiche politiche quotidiane. Oggi questa separazione non esiste più.

Lo spazio è diventato un dominio geopolitico a tutti gli effetti, al pari del cyberspazio, delle rotte energetiche e delle supply chain strategiche. Le interferenze sulle comunicazioni satellitari, la capacità di disturbare o intercettare segnali, la possibilità di compromettere asset orbitanti non sono più ipotesi teoriche, ma elementi integrati nella pianificazione strategica degli Stati.

Il punto chiave, tuttavia, è che la geopolitica non agisce più come fattore esterno al sistema spaziale. È diventata una funzione endogena. Le infrastrutture civili e quelle militari si sovrappongono, rendendo ogni costellazione commerciale potenzialmente rilevante per la sicurezza nazionale.

Questa sovrapposizione introduce un nuovo tipo di valore. Quando un’infrastruttura diventa strategica, la probabilità di supporto implicito da parte degli Stati aumenta. Non necessariamente attraverso nazionalizzazioni o controlli diretti, ma tramite contratti di lungo periodo, protezione regolatoria, integrazione nei sistemi di difesa e riconoscimento formale della rilevanza strategica.

Per il mercato, questo è un elemento difficile da prezzare, perché non rientra nei modelli standard di rischio. Ma storicamente, la presenza dello Stato come acquirente o garante di ultima istanza ha sempre rappresentato un fattore di stabilizzazione per le infrastrutture critiche.

La dimensione geopolitica è particolarmente evidente nel caso europeo. Per anni, l’Europa ha trattato lo spazio come una questione industriale e scientifica, non come un pilastro della sicurezza e della resilienza sistemica. Questo approccio ha prodotto eccellenze tecnologiche, ma ha lasciato scoperto il tema della scala e della continuità operativa.

Il risultato è un ritardo strutturale che oggi viene riconosciuto, ma che non può essere colmato rapidamente. Quando un blocco economico prende coscienza di una vulnerabilità strategica, la risposta non è la ritirata, ma l’accelerazione degli investimenti e il rafforzamento della cooperazione pubblico-privata.

Questo processo, però, avviene sempre in condizioni di svantaggio iniziale. E questo implica che, almeno nella fase di transizione, il valore continuerà a concentrarsi verso chi ha già infrastrutture operative mature. Il rischio geopolitico, anziché livellare il campo di gioco, tende quindi a rafforzare gli incumbent globali.

Tutto questo conduce a un paradosso che il mercato fatica ad accettare: più lo spazio diventa complesso e rischioso, più diventa essenziale. E più diventa essenziale, più il valore tende a concentrarsi verso chi è in grado di garantirne il funzionamento.

Il rischio orbitale non è un’anomalia temporanea. È il segnale che lo spazio ha definitivamente lasciato la fase pionieristica ed è entrato nella fase infrastrutturale. In questa fase, il mercato non perde valore complessivo; lo ridistribuisce in modo sempre più selettivo.

La Sindrome di Kessler, la congestione e la geopolitica non sono argomenti bearish contro lo spazio. Sono argomenti contro la partecipazione indiscriminata. E questo è un punto fondamentale per comprendere dove si stia formando il vero MOAT.

Il rischio sistemico non è il tallone d’Achille dell’economia spaziale; è il meccanismo attraverso cui il sistema si consolida. Ogni aumento della complessità accelera la selezione, riduce il numero di attori effettivi e rafforza chi possiede scala, integrazione e capacità operativa.

Una piattaforma di questo tipo, tuttavia, non può esistere senza un layer fisico distribuito capace di generare dati reali su scala globale. Ed è qui che Tesla entra nel quadro non come opzione strategica, ma come conseguenza funzionale.

Se le sezioni precedenti hanno costruito il contesto, lo spazio come infrastruttura critica, SpaceX e Starlink come ossatura del sistema, il rischio come meccanismo di selezione, ora bisogna affrontare il punto che rende l’intera architettura radicalmente diversa da qualunque esperienza industriale passata. È il punto in cui la convergenza smette di essere astratta e diventa operativa.

Quel punto si chiama Tesla.

Il modo in cui il mercato continua a guardare Tesla è, in larga misura, il residuo di un frame concettuale ormai obsoleto. Tesla viene ancora prevalentemente valutata come un’azienda automotive con forti componenti software, o al massimo come una tech company atipica con esposizione all’intelligenza artificiale. Anche le letture più avanzate tendono a isolare i singoli vettori di crescita: veicoli elettrici, guida autonoma, robotica, energy storage. Tutto corretto, ma tutto incompleto.

Il punto centrale è che Tesla non è più soltanto un insieme di linee di prodotto. Sta diventando il terminale fisico di una piattaforma sistemica che combina hardware distribuito, intelligenza artificiale proprietaria e infrastruttura di rete indipendente dalle reti terrestri. È questa configurazione, e non il singolo business, a rendere Tesla un caso storicamente inedito.

In quasi tutte le grandi piattaforme tecnologiche del passato, l’hardware è stato un elemento secondario o fungibile. Le piattaforme digitali hanno dominato attraverso il software e la rete, delegando l’hardware a produttori terzi. Tesla ribalta questo schema. Il suo vantaggio competitivo nasce proprio dal controllo diretto dell’hardware distribuito su scala globale.

Ogni veicolo Tesla non è solo un mezzo di trasporto, ma un nodo sensoriale mobile, costantemente connesso, capace di raccogliere dati in ambienti reali, complessi e non strutturati. Questo flusso continuo di dati fisici è qualitativamente diverso da quello generato dalle interazioni digitali tradizionali. È rumoroso, imperfetto, contestuale. Ed è proprio per questo che è estremamente prezioso per l’addestramento di sistemi di intelligenza artificiale che devono operare nel mondo reale.

Il punto chiave è che questo hardware non è replicabile rapidamente. Non si tratta di costruire un singolo prodotto di successo, ma di distribuire milioni di unità operative, integrate verticalmente, aggiornabili via software e connesse a un’infrastruttura di rete globale. Questo richiede tempo, capitale, capacità industriale e una curva di apprendimento che non può essere compressa arbitrariamente.

Qui entra in gioco xAI, non come progetto parallelo, ma come layer cognitivo dell’intero sistema. L’AI, in questo contesto, non è un prodotto da monetizzare separatamente, ma una funzione sistemica che collega e valorizza tutti gli altri elementi.

I dati generati dall’hardware Tesla alimentano modelli di apprendimento che diventano progressivamente più capaci di interpretare il mondo fisico. Questi modelli, a loro volta, migliorano le prestazioni dell’hardware, creando un ciclo di feedback positivo. È un meccanismo noto nelle piattaforme digitali, ma qui viene applicato a un dominio molto più complesso: la realtà fisica.

La differenza fondamentale rispetto ad altri approcci all’AI è che questo ciclo non è teorico. È operativo. Avviene ogni giorno, su scala globale, in ambienti non controllati. Questo conferisce all’ecosistema Tesla–xAI un vantaggio cumulativo che cresce nel tempo e che diventa sempre più difficile da colmare per potenziali concorrenti.

Il terzo elemento della piattaforma è rappresentato da SpaceX, e in particolare dalla sua infrastruttura di rete orbitante. Qui il discorso va oltre la semplice connettività. L’infrastruttura spaziale fornisce continuità, indipendenza e resilienza.

In un mondo in cui l’AI e l’hardware distribuito diventano funzioni critiche, la dipendenza esclusiva da reti terrestri rappresenta un punto di fragilità. L’integrazione con una rete orbitante riduce questa fragilità, consentendo al sistema di operare anche in condizioni di stress geopolitico, blackout infrastrutturali o disastri naturali.

Questa indipendenza dalle infrastrutture terrestri non è un dettaglio tecnico. È un attributo strategico. Storicamente, ogni piattaforma che ha controllato il proprio layer di rete ha acquisito un vantaggio strutturale sugli altri attori. Nel caso della convergenza Tesla–xAI–SpaceX, questo controllo avviene su scala planetaria.

Non esiste un precedente storico diretto per una configurazione di questo tipo. Le grandi aziende industriali del passato hanno dominato uno o due livelli della catena del valore. Le grandi piattaforme digitali hanno dominato software e rete, ma non l’hardware fisico distribuito. I grandi conglomerati industriali hanno dominato l’hardware, ma non l’intelligenza artificiale e la rete globale.

Qui, per la prima volta, questi tre livelli convergono all’interno di un unico ecosistema funzionale. Non necessariamente all’interno di un’unica entità legale, ma all’interno di una piattaforma operativa integrata. Questo rende il MOAT di Tesla qualitativamente diverso da quello di qualunque altra azienda comparabile.

Non è un MOAT basato solo sulla tecnologia, che può essere imitata. Non è un MOAT basato solo sul capitale, che può essere raccolto. È un MOAT basato sul tempo, sulla complessità organizzativa e sull’interdipendenza sistemica. Per replicarlo, un concorrente dovrebbe costruire simultaneamente:

Ognuno di questi elementi è già difficile da realizzare singolarmente. Realizzarli insieme, in modo coordinato, è un’impresa che richiede anni, se non decenni.

Il mercato, tuttavia, continua a trattare Tesla come se questo ecosistema non esistesse ancora pienamente, o come se fosse opzionale. Le valutazioni si concentrano sui margini automotive, sui cicli di domanda, sulla concorrenza di prodotto. Tutti elementi rilevanti, ma secondari rispetto alla trasformazione in atto.

Il vero errore di valutazione non è sottostimare una linea di business, ma non riconoscere il cambio di natura dell’azienda. Tesla non sta semplicemente espandendo il proprio perimetro; sta cambiando funzione all’interno del sistema economico. Sta passando da produttore di beni a infrastruttura operativa intelligente, con implicazioni che vanno ben oltre il ciclo economico.

Storicamente, quando questo tipo di transizione viene riconosciuto dal mercato, il repricing non è graduale. È rapido e concentrato, perché richiede un aggiornamento simultaneo di più categorie analitiche.

La convergenza Tesla–xAI–SpaceX non è una curiosità strategica, ma un evento potenzialmente trasformativo sul piano industriale. Tesla emerge come il terminale fisico di una piattaforma globale che combina dati, intelligenza e infrastruttura in modo senza precedenti.

È qui che il MOAT diventa irraggiungibile non per arroganza tecnologica, ma per complessità cumulativa. E quando il valore diventa cumulativo, il tempo diventa il vero vantaggio competitivo.

A questo punto del ragionamento diventa possibile formulare una conclusione che, fino a poco fa, sarebbe apparsa prematura o persino azzardata. Il mercato non sta sottovalutando singole aziende, singoli prodotti o singole tecnologie. Sta sottovalutando un cambiamento di funzione. E quando i mercati sbagliano funzione, il mispricing che ne deriva tende a essere profondo, persistente e corretto solo in modo discontinuo.

Il problema non è informativo. Le informazioni sono ampiamente disponibili. Le notizie sulla congestione orbitale, sulla fusione SpaceX–xAI, sull’allineamento crescente con Tesla, sul ruolo strategico di Starlink, sulla centralità geopolitica dello spazio sono tutte note. Il problema è concettuale. Il mercato continua a trattare lo spazio come un settore e Tesla come una somma di business, quando entrambi stanno diventando livelli infrastrutturali del sistema economico.

I mercati finanziari sono macchine di categorizzazione. Funzionano bene quando un oggetto rientra in una classe nota: energia, tecnologia, difesa, telecomunicazioni. Funzionano molto peggio quando l’oggetto è transizionale, cioè quando non appartiene più alla categoria di partenza ma non è ancora riconosciuto come qualcosa di nuovo.

Lo spazio oggi si trova esattamente in questa zona grigia. Non è più una frontiera tecnologica, ma non è ancora formalmente riconosciuto come infrastruttura critica globale. Di conseguenza, non esiste una vera e propria “asset class spazio” nei portafogli istituzionali. Esiste solo un’esposizione indiretta, frammentata, spesso inconsapevole.

Difesa, AI, semiconduttori, telecomunicazioni, cybersecurity, infrastrutture digitali: tutte queste esposizioni incorporano già una dipendenza dallo spazio, ma questa dipendenza non viene ancora trattata come tale. Storicamente, è sempre così che nascono le nuove asset class: prima come esposizioni implicite, poi come temi trasversali, infine come categorie autonome.

Nel mezzo, c’è una fase in cui il mercato è esposto senza rendersene pienamente conto. Ed è proprio in questa fase che si crea l’asimmetria più interessante.

Uno degli errori più comuni nelle letture bearish è trattare il rischio sistemico come un fattore che dovrebbe ridurre i multipli. Ma questo presuppone che il rischio colpisca tutti allo stesso modo. Nei sistemi complessi, questa assunzione è quasi sempre falsa.

Il rischio orbitale, la congestione, la geopolitica non aumentano l’incertezza in modo uniforme. Aumentano il costo della partecipazione. E quando il costo della partecipazione sale, il numero di attori effettivi diminuisce. Il risultato non è distruzione generalizzata di valore, ma concentrazione.

Questo è il punto che il mercato tende a riconoscere solo ex post. Le infrastrutture più critiche diventano tali proprio perché operano in ambienti ad alto rischio. L’energia non è diventata meno importante perché è rischiosa; è diventata più strategica. Le reti finanziarie non sono state scontate perché fragili; sono state protette e consolidate. Le telecomunicazioni non hanno perso valore perché vulnerabili; hanno acquisito rilevanza sistemica.

Lo spazio sta entrando esattamente in questa fase. Il rischio non è un argomento contro la tesi bullish. È la condizione della sua realizzazione.

Un altro errore ricorrente è aspettarsi che il mercato “aggiusti lentamente” le valutazioni man mano che la narrativa cambia. La storia suggerisce l’opposto. Quando il mercato è costretto a cambiare linguaggio, non solo numeri, ma categorie, il repricing tende a essere discontinuo.

Non avviene perché improvvisamente emergono nuove informazioni, ma perché un evento, spesso simbolico, costringe gli operatori ad ammettere che il vecchio frame non funziona più. Nel caso dello spazio e della convergenza Tesla–xAI–SpaceX, questi catalizzatori potrebbero assumere molte forme: una crisi geopolitica che renda evidente la dipendenza dalle comunicazioni satellitari, un incidente orbitale che acceleri la regolazione e il consolidamento, o una decisione strategica che formalizzi ulteriormente l’integrazione tra AI, hardware e infrastruttura.

L’evento specifico è secondario. Ciò che conta è il cambio di linguaggio. E quando il linguaggio cambia, il mercato si muove rapidamente per riallinearsi.

Tesla rappresenta, oggi, il modo più diretto e al tempo stesso meno riconosciuto di essere esposti all’economia spaziale come infrastruttura. Non perché produca razzi o satelliti, ma perché è inserita nel punto di convergenza tra hardware fisico, intelligenza artificiale e rete globale.

Il mercato continua a prezzare Tesla prevalentemente su metriche automotive e tech. Ma se Tesla viene letta come terminale fisico di una piattaforma sistemica, come nodo operativo di un ecosistema che include SpaceX e xAI, allora il perimetro di valutazione cambia radicalmente. Non si tratta più di confrontarla con altri produttori di veicoli o con altre aziende AI, ma di riconoscerle una funzione che non ha comparabili diretti.

Questo non implica che ogni rischio scompaia o che ogni valutazione sia automaticamente giustificata. Implica, però, che i modelli utilizzati oggi non sono progettati per catturare il tipo di valore che sta emergendo.

La Santa Trinità di Musk quindi è bullish non perché lo spazio crescerà più di altri settori, ma perché non può smettere di diventare più centrale.

È bullish non perché il rischio scomparirà, ma perché il rischio accelera la selezione e rafforza gli incumbent.

È bullish non perché Tesla venderà più auto, ma perché sta cambiando funzione all’interno del sistema economico.

È bullish non per ottimismo tecnologico, ma per assenza di alternative sistemiche comparabili.

Quando un’infrastruttura diventa critica, il capitale segue sempre lo stesso percorso: inizialmente la sottovaluta, poi la accetta, infine la protegge. Il passaggio dalla prima alla seconda fase è spesso lento.

Il passaggio dalla seconda alla terza è quasi sempre rapido.

Questa ricerca ha seguito un filo preciso: mostrare come lo spazio abbia già completato la sua transizione da frontiera tecnologica a infrastruttura critica, come il rischio sistemico ne stia accelerando il consolidamento, e come la convergenza tra SpaceX, xAI e Tesla stia dando forma a una piattaforma senza precedenti storici.

Il grande errore dei mercati non è ignorare questi elementi, ma continuare a trattarli come storie separate. Quando verranno riconosciuti come parti di un unico sistema, il linguaggio cambierà. E quando il linguaggio cambia, anche le valutazioni seguono.

Storicamente, è sempre così che nascono i grandi repricing strutturali: non quando tutti sono d’accordo, ma quando diventa impossibile continuare a usare le vecchie categorie.

Il punto quindi non è “essere d’accordo”, ma capire quando il linguaggio del mercato cambia e quali segnali lo anticipano. Per farlo accedi alla nostra ricerca e ai nostri modelli.

👉 Prenota subito una call conoscitiva QUI

👉Numero Verde: 800 657 110

👉Email: info@trendpositioning.com

Efisio Garau

Head of Fundamental Analysis

TPRI | TP Invest