I titoli del cloud hanno avuto risultati misti verso la fine dell’anno: una manciata di nomi sono crollati dopo le relazioni sugli utili, con una crescita destinata a rallentare, mentre altri – Datadog, Elastic, Salesforce sono saliti grazie al rinnovato ottimismo sulle prospettive dell’AI.

Nel complesso, il cloud è rimasto indietro rispetto al rally del settore tecnologico quest’anno e, su base triennale, i rendimenti sono ancora negativi, rispetto al 27,4% di guadagno del QQQ. Tuttavia, hanno sovraperformato qualsiasi altro tema nell’ultimo trimestre.

Se il 2023 è stato un mercato per ottimi stock picker (investitori con la capacità di selezionare attentamente cosa mettere in portafoglio) probabilmente il 2024 lo sarà ancora di più.

Con tassi di crescita dei ricavi per la maggior parte del settore destinati a rallentare e i tassi di interesse a rimanere alti, nonostante i 3 potenziali tagli citati nell’ultima riunione della FED e da Powell, solo alcuni titoli del settore cloud dovrebbero registrare un’accelerazione dei tassi di crescita dei ricavi nel 2024. Di seguito vi illustriamo i tre titoli destinati a crescere.

Il Trend Positioning Research fornisce ricerca istituzionale per l’investitore retail, la formazione e il portafoglio proprietario con entrate e uscite attraverso dei titoli in portafoglio. Il team sta ampliando le analisi per il nostro portafoglio 2024. Per saperne di più, clicca qui.

– Gian

Palantir

Palantir è una delle società di AI preferite, con un rendimento del 179% su base annua.

Nonostante il retrofront delle ultime settimane rispetto ai suoi pari, l’azienda mostra molteplici segnali di accelerazione per il 2024, con uno scenario fondamentale migliorato grazie all’aumento della domanda di AI.

La piattaforma di intelligenza artificiale (AIP) di Palantir sta determinando una significativa accelerazione dell’attività commerciale negli Stati Uniti e i risultati economici stanno rapidamente migliorando: Palantir ha registrato il suo primo trimestre in utile a Febbraio e da allora ha registrato quattro trimestri consecutivi in utile.

La crescita dei clienti rimane solida, con un aumento rispettivamente del 35% su base annua nel terzo trimestre e, escludendo i contratti commerciali strategici, è cresciuta del 52% su base annua.

Anche la crescita della piattaforma AI dal suo lancio a Giugno è stata molto forte: Palantir ha quasi triplicato il numero di utenti nell’ultimo trimestre, con oltre 300 organizzazioni che hanno utilizzato il prodotto in 5 mesi.

I fondamentali

La redditività di Palantir le consente di continuare a investire in modo più aggressivo nella piattaforma AI senza sacrificare i margini, un elemento di differenziazione fondamentale rispetto alla maggior parte dei prodotti cloud AI, che investono nella crescita a scapito dei margini, e ancora più importante se pensiamo al nuovo scenario dei tassi come discusso nell’ultimo TP Future Insight con i nostri membri R.A.P.T.OR.

I margini sono aumentati sia nel secondo che nel terzo trimestre, quindi il prossimo ostacolo sarà mostrare un’ulteriore espansione nel quarto trimestre per impostare una traiettoria sempre più positiva nel 2024.

Ma la crescita dei ricavi è destinata ad accelerare nel quarto trimestre e fino al 2024, grazie alla riaccelerazione del segmento governativo statunitense di Palantir e alla continua forza del segmento commerciale statunitense derivante dalla piattaforma di intelligenza artificiale.

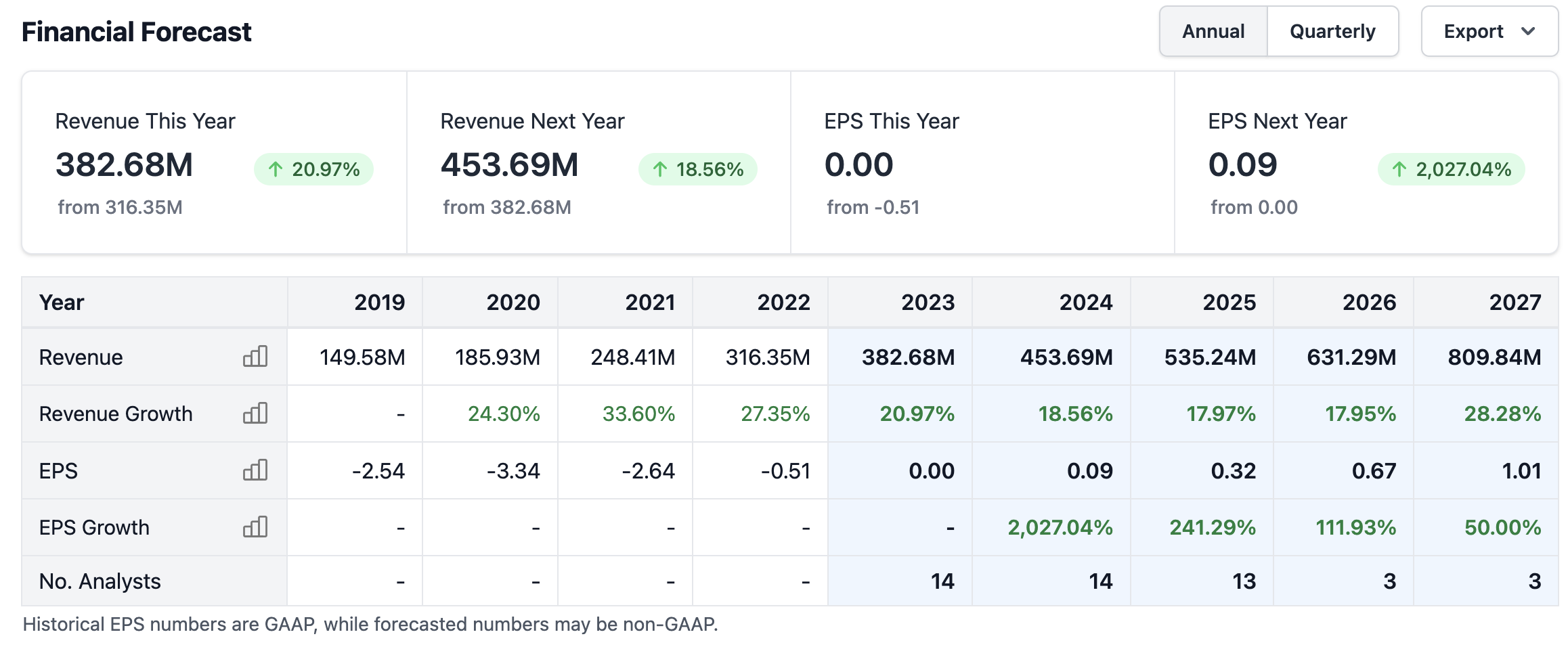

Attualmente si prevede che Palantir registrerà una crescita dei ricavi del 18,5% su base annua nel quarto trimestre, la più alta degli ultimi cinque trimestri, portando il tasso di crescita dei ricavi per l’intero anno 2023 al 18,8% previsto. Per il 2024 si prevede un’accelerazione, con le attuali proiezioni che indicano un’accelerazione che vedrebbe i ricavi di Palantir salire al 19,8% su base annua e una crescita del 20.14% degli utili.

Palantir ($PLTR) ha dichiarato venerdì di aver ricevuto un’estensione di un anno del contratto con l’esercito americano per un valore massimo di 115 milioni di dollari. Il titolo PLTR è salito nelle prime ore di contrattazione prima di rallentare.

L’azienda è alla base di un programma di operazioni sui dati chiamato Army Vantage. Il contratto da 115 milioni di dollari comprende un finanziamento iniziale di 35,6 milioni di dollari e un’aggiudicazione di 97,4 milioni di dollari, ha dichiarato Palantir.

Estensione del contratto quadriennale

Palantir ottiene quasi il 60% delle sue entrate dalle agenzie governative. Il precedente accordo tra PLTR e l’esercito aveva una durata di quattro anni e 458 milioni di dollari.

Il comunicato stampa di Palantir descrive l’estensione come una prova del “successo dell’azienda nel fornire ai decisori militari statunitensi intuizioni attuabili e capacità analitiche avanzate attraverso la fornitura di un ambiente di dati sicuro e aperto”.

Shift4 Payments

Shift4 Payments non è un titolo tradizionale del settore cloud, ma crediamo che l’applicazione Cloud e AI nel settore di elaborazione dei pagamenti sia la prossima applicazione sulla quale l’intelligenza artificiale raggiungerà il livello minimo di Market Product Fit.

Che Cos’è il Product Market Fit e perché è importante

Secondo Marc Andreessen, “product market fit significa essere in un buon mercato con un prodotto che può soddisfare quel mercato”.

In altre parole, il Product Market Fit, che viene dopo il Product-User Fit, indica la misura in cui un prodotto/servizio è in grado di soddisfare i bisogni di un mercato specifico: è in questa fase che la startup deve identificare gli early adopters, testarne l’interesse per il prodotto/servizio e ottenere un primo feedback per evitare di fallire velocemente.

L’azienda ha registrato uno slancio significativo all’interno del suo prodotto cloud, SkyTab, insieme a uno slancio positivograzie alle sue recenti attività di M&A con Appetize e Finaro dovrebbero contribuire in modo significativo ai ricavi e all’EBITDA, contribuendo all’accelerazione della crescita dei ricavi prevista, dal 33,9% di quest’anno al 42,7% nel 2024.

Shift4 afferma di essere attualmente “nel mezzo di un consolidamento di grande successo” dei POS SkyTab, con una parte del successo dovuta a un significativo vantaggio in termini di costo rispetto ai concorrenti. Shift4 ha installato 8.254 sistemi SkyTab nel terzo trimestre, pari a oltre il 35% del volume di installazioni cumulative dal lancio. Il passaggio dei clienti esistenti a SkyTab aumenta l’ARPU, in quanto si traduce in commissioni di abbonamento più elevate per ogni esercente.

L’acronimo ARPU sta per “Average Revenue Per User” (ricavi medi per utente), a volte tradotto anche con “Average Revenue Per Unit” (ricavi medi per unità).

Crediamo che la capacità di creare continuità nei ricavi dagli stessi clienti sia una caratteristica fondamentale per lo scenario macro-economico che andremo ad affrontare nei prossimi anni con tassi che difficilmente andranno vicini alle zero come in passato, in quanto permette alle aziende di non dover ricorrere a denaro in prestito per investire nella continua acquisizione di nuovi clienti, che ad un certo punto, raggiungerà comunque la saturazione.

Con Finaro in particolare, Shift4 si aspetta “un Q4 molto forte”.

AvidXchange

Il fornitore di soluzioni per l’automazione dei debiti e dei pagamenti AvidXchange completa l’elenco con un’accelerazione dei ricavi, dal 18,6% nel 2023 al 18,9% nel 2024.

AvidXchange ha registrato nove trimestri consecutivi superando le stime degli analisti e le loro stesse guidance e questo slancio aggiunge un livello di fiducia alle trimestrali, dato che alcune metriche chiave continuano a decelerare.

Una sana crescita dell’azienda e la partnership con AppFolio, che entrerà in funzione nel primo trimestre del 2024, sono le due leve di crescita che fanno aumentare i ricavi.

La partnership con AppFolio potrebbe contribuire a una riaccelerazione del volume delle transazioni e dei pagamenti, poiché AvidXchange sarà la prima soluzione in AppFolio con accesso a oltre 19.000 clienti.

I fondamentali stanno migliorando, ma AvidXchange non è ancora pronta per essere acquistata.

La crescita dei ricavi dovrebbe toccare il fondo nel quarto trimestre per poi accelerare in ogni trimestre del prossimo anno. La guidance del quarto trimestre implica un rallentamento quindi la sfida sarà quella di tornare rapidamente a una crescita dei ricavi superiore al 18% prevista per il 2024 rispetto al 21% del 2020.

Anche gli utili sono in miglioramento e dopo il primo anno nel quale l’azienda non ha perso soldo ora le stime prevedono un utile di 9 centesimi per azione nel 2020 e una rapida crescita anno dopo anno fino al superamento di 1 dollario per azione nel 2027.

Tuttavia, queste prospettive di accelerazione sono accompagnate da due rischi principali: la decelerazione della crescita del TPV e del volume delle transazioni elaborate. Entrambe le metriche hanno subito un rallentamento piuttosto brusco e non hanno ancora mostrato segni di stabilizzazione o di riaccelerazione.

In quest caso, il titolo non è ancora apparso con costanza nei nostri scan. Quando sarà pronto per essere acquistato continuereo a vederlo giorno dopo giorno fino a quando offrirà, eventualmente, uno Specific Buy Point.

Conclusioni

Negli ultimi mesi il cloud si è dimostrato un settore molto interessante e sovraperformante. Molte società hanno registrato movimenti del 20% o più in entrambe le direzioni dopo le trimestrali.

In base alle stime attuali, solo pochi titoli del settore cloud dovrebbero registrare un’accelerazione della crescita dei ricavi nel 2024 e solo due dei 3 titoli qui presi in esame godono di sostanziali vantaggi a breve termine derivanti dall’intelligenza artificiale (Palantir e Ship4Payments), ma tutti vedono un costante miglioramento dei fondamentali con una manciata di leve di crescita intatte per il 2024.

Il mancato rispetto delle aspettative è un rischio per tutte e quattro le società, ma più per AvidXchange, dato che l’accelerazione prevista è minima. L’impennata di Palantir, pari al 200% su base annua, è stata giustificata dal passaggio alla redditività.

Shift4 è probabilmente la società con il quadro fondamentale più solido fra tutte, ma un maggior grado di rischio deriva da un rapido ritorno alla decelerazione della crescita dei ricavi nel 2025.