I grandi massimi storici non nascono da un CPI migliore o da una trimestrale sopra le attese. Nascono da forze lente, strutturali, che agiscono sotto la superficie per decenni.

La più potente di tutte è la demografia.

Ed è proprio quella che oggi ci sta dicendo una cosa scomoda: è ancora presto.

Il problema non è che gli investitori sbaglino a leggere i dati. È che stanno leggendo i dati giusti con il modello mentale sbagliato.

Ogni settimana assistiamo allo stesso schema. Esce un numero sul mercato del lavoro, sull’inflazione, sui salari reali, sulla fiducia dei consumatori, e parte immediatamente la narrativa binaria. Recessione, soft landing, hard landing. Siamo o non siamo nel top. Siamo o non siamo nella fine del ciclo.

È un riflesso condizionato, ed è comprensibile. Il problema è che questo tipo di lettura funziona per il trading di breve periodo, ma è completamente inadeguato per capire dove stiamo andando nel lungo periodo.

E il lungo periodo è l’unico orizzonte che conta davvero se stai parlando di creazione di ricchezza, non di intrattenimento finanziario.

Oggi molti guardano ai dati sul lavoro e vedono un’economia fragile. Il tasso di disoccupazione è salito al 4,2% a luglio 2025, in aumento rispetto al 3,4% di marzo 2023. Il numero, preso da solo, sembra raccontare una storia di rallentamento. Ma questa è esattamente la trappola: prendere un numero isolato e trasformarlo in una tesi.

Il mercato del lavoro è molto più solido di quanto sembri. E non perché io lo dica per ottimismo ideologico, ma perché i numeri, letti correttamente, raccontano una storia diversa.

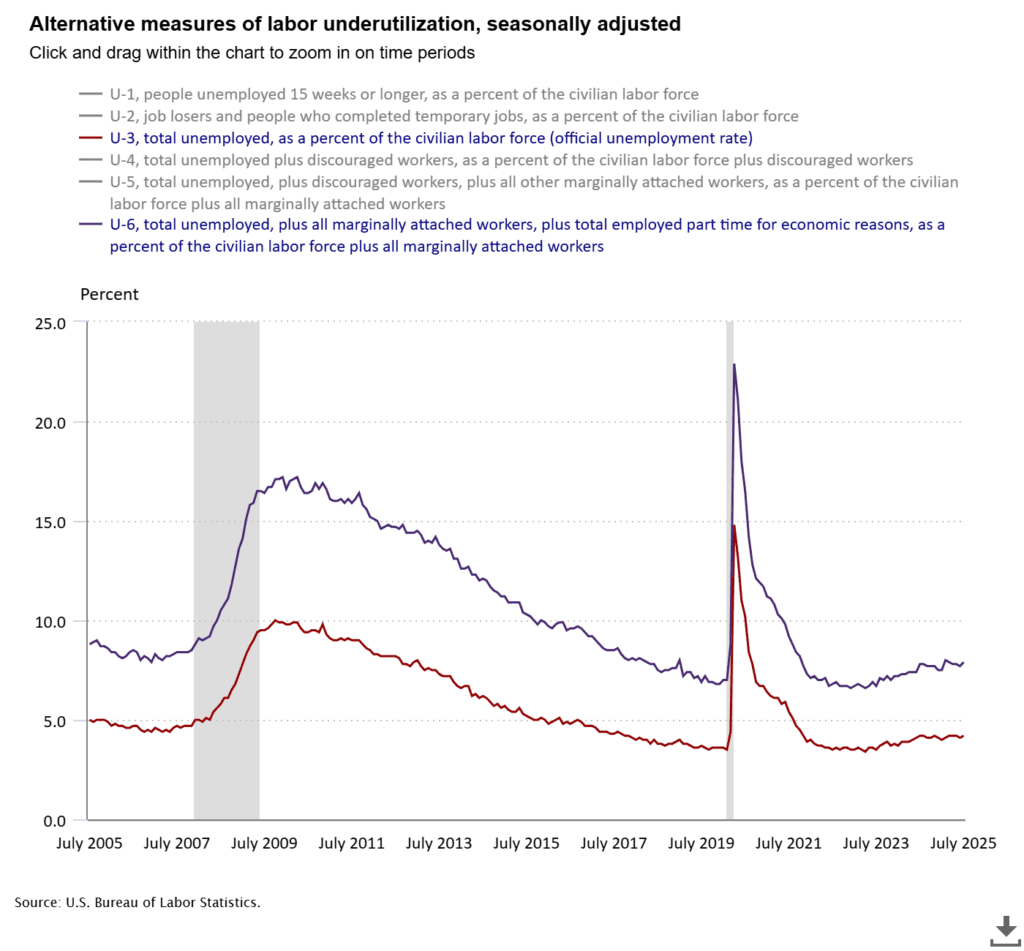

Negli ultimi mesi ha iniziato a circolare con insistenza un grafico in particolare: quello dell’U-6, una delle misure più ampie del mercato del lavoro americano. È diventato virale in certi ambienti perché sembra raccontare un deterioramento evidente. Ma anche qui il punto non è il dato. È l’interpretazione.

Per leggere davvero il mercato del lavoro non basta guardare un solo numero. Gli indicatori principali sono due: l’U-3, che è il tasso ufficiale di disoccupazione, e l’U-6, che è una misura più ampia del sottoutilizzo del lavoro. L’U-6 non include solo i disoccupati in senso classico. Include chi lavora part time ma vorrebbe un full time, chi è marginalmente attaccato al mercato del lavoro, chi ha smesso di cercare perché scoraggiato.

In altre parole, mentre l’U-3 misura la disoccupazione visibile, l’U-6 cerca di catturare quella invisibile. Ed è proprio qui che nasce la confusione.

Quando l’U-6 sale, la reazione istintiva è pensare che l’economia stia crollando. Ma questo è un errore di lettura. L’U-6 non misura solo distruzione di posti di lavoro. Misura soprattutto riallocazione. Misura attrito. Misura transizione.

Nei periodi di recessione, la distanza tra U-3 e U-6 si allarga. Significa che non solo aumentano i disoccupati ufficiali, ma cresce anche la fascia di persone che non riesce a esprimere pienamente il proprio potenziale produttivo. A luglio 2025, per esempio, l’U-6 era al 7,9%, ben sopra il 4,2% dell’U-3.

A colpo d’occhio, questo sembra un disastro. Ma se ti fermi lì, stai guardando il sintomo e non la causa.

Dietro questi numeri non c’è solo debolezza ciclica. C’è trasformazione strutturale. Ci sono cambiamenti demografici. Ci sono nuove aspettative dei lavoratori. Ci sono gli strascichi del Covid. C’è una riconfigurazione del rapporto tra tempo, lavoro, reddito e identità.

E soprattutto, c’è una cosa che il mercato tende a dimenticare sistematicamente.

Ogni grande fase di sottoutilizzo del lavoro ha coinciso con una rivoluzione.

Non è una metafora. È una regolarità storica.

Negli anni 2000, dopo lo scoppio della bolla dot-com, l’U-6 giovanile schizza in alto. In quella fase nascono Google, Amazon, Facebook. Non come titoli in borsa, ma come nuovi modelli di mondo. È lì che si costruisce l’economia digitale.

Tra il 2008 e il 2010, la crisi finanziaria globale spinge la sottoccupazione giovanile oltre il 30%. È l’era in cui esplodono smartphone, app, social media. È lì che si ridefinisce il concetto stesso di lavoro, comunicazione, commercio.

Nel 2020, con il Covid, l’U-6 tocca un picco improvviso. Da lì parte l’adozione massiva del lavoro remoto, l’accelerazione del cloud, il boom dell’e-commerce, la riscrittura delle catene di fornitura, l’automazione.

In altre parole, dietro ogni dato “negativo” dell’U-6 non c’è solo sofferenza. C’è spesso l’innesco di un nuovo ciclo economico.

E qui iniziamo ad avvicinarci al punto centrale di questa newsletter.

La composizione del lavoro sta cambiando. E non per un capriccio culturale. Ma per una forza molto più potente di qualsiasi ciclo monetario: la demografia.

Quando si parla di carenza di manodopera, la maggior parte degli analisti guarda solo al lato della domanda. Quanti posti vengono creati. In quali settori. Con quali salari. Ma il vero nodo è dal lato dell’offerta.

Una popolazione che invecchia e un tasso di natalità debole spingono verso il basso la partecipazione al lavoro. Questo non è un’opinione. È aritmetica.

A questo si è aggiunto il Covid, che ha accelerato pensionamenti anticipati, abbandoni definitivi, riconsiderazioni radicali delle priorità di vita. Il risultato è che oggi il problema delle imprese non è la domanda. È l’offerta.

Non trovano persone. Non trovano competenze. Non trovano disponibilità.

E questo ha implicazioni enormi per i mercati.

Il Covid non ha solo fatto esplodere il lavoro remoto. Ha cambiato la gerarchia dei valori.

Nel 2021, 47 milioni di americani hanno lasciato il proprio lavoro. Nel 2022, 51 milioni. Quella che sembrava un’anomalia è diventata la nuova normalità. Le persone non vogliono più solo salario. Vogliono flessibilità. Autonomia. Senso. Sicurezza. Tempo.

Le nuove generazioni stanno alzando ulteriormente l’asticella. Il 73% della Gen Z dichiara di volere opzioni permanenti di lavoro flessibile. E questa coorte è destinata a triplicare entro il 2030.

Questo non è folklore sociologico. È struttura macroeconomica.

Quando una generazione entra nel mercato del lavoro con valori diversi, cambia l’intera architettura della produttività, dei consumi, degli investimenti.

Alcune aziende stanno cercando di adattarsi. Formano internamente. Assumono profili non tradizionali. Offrono benefit legati al benessere. Aumentano l’autonomia.

Ma queste sono soluzioni locali a un problema strutturale.

E qui entra il primo errore fatale che il mercato sta facendo.

Sta leggendo questa trasformazione come un segnale di debolezza. Ma è un segnale di riallocazione.

Quando la forza lavoro scarseggia, aumenta la pressione sui salari. E quando aumenta la pressione sui salari, aumenta l’incentivo a innovare. A produrre di più con meno. A investire in automazione. A investire in intelligenza artificiale. A ripensare i processi.

Questo è esattamente quello che sta succedendo.

E se lo guardi con il modello giusto, non è uno scenario ribassista. È l’inizio di un nuovo ciclo di produttività.

Molti investitori oggi guardano avanti con paura. Vedono instabilità politica. Inflazione non del tutto rientrata. Fiducia dei consumatori in calo. Mercato del lavoro che non brilla secondo alcune metriche. Incertezza sui tagli della Fed.

Io la vedo in modo diverso.

Dal Covid in poi le aziende hanno affrontato lo stress test più violento degli ultimi cinquant’anni. Inflazione improvvisa. Shock sulle supply chain. Chiusure totali dell’economia. Eppure ne sono uscite più resilienti, più efficienti, più focalizzate.

Il potenziale di generare utili oggi è molto più alto di quanto il consenso immagini.

E con l’inflazione in raffreddamento, molti business stanno migliorando i margini. Prezzi più alti, in generale, restano un vantaggio per chi ha potere di prezzo. Ma attenzione: non tutte le aziende reagiscono allo stesso modo. Alcune hanno una correlazione inversa con l’inflazione. La tecnologia è l’esempio più evidente. Quando i prezzi scendono, i loro margini crescono.

Fin qui potremmo fermarci a una tesi ciclica. Ma questo pezzo non è ciclico.

Il punto vero è che tutto questo è solo la superficie.

Sotto, c’è qualcosa di molto più grande.

Ed è qui che inizia la parte che la maggior parte degli investitori non vuole guardare, perché è lenta, non fa rumore, non dà adrenalina, ma decide tutto.

La demografia.

Nel prossimo blocco entreremo nel cuore della tesi: perché i massimi di mercato non sono determinati dai cicli, ma dalle generazioni. Perché ogni grande top storico coincide con il picco di una coorte. Perché oggi sappiamo già, con un margine di errore sorprendentemente basso, dove si colloca il prossimo massimo strutturale. E perché questo rende ridicole molte delle paure attuali.

Se c’è un errore concettuale che vedo ripetersi da quasi quindici anni di ricerca e investimenti nei mercati, è questo: l’idea che i grandi top siano eventi improvvisi, legati a eccessi speculativi, a bolle, a euforia collettiva, a errori di politica monetaria. Tutte queste cose esistono, ma sono fenomeni di superficie.

Non sono la causa. Sono l’effetto.

I grandi massimi strutturali non nascono da una trimestrale, da una mossa della Fed o da una moda finanziaria. Nascono da forze lente, cumulative, demografiche.

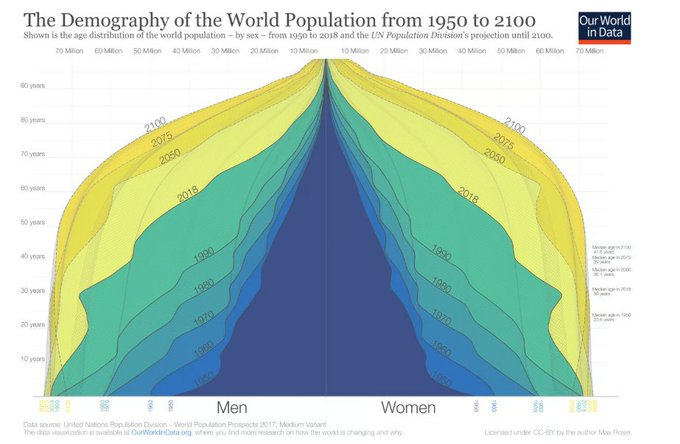

Ogni mercato azionario è, in ultima analisi, un riflesso del comportamento di consumo, investimento e risparmio di una popolazione. Non di una popolazione astratta, ma di coorti specifiche, con età specifiche, bisogni specifici, priorità specifiche.

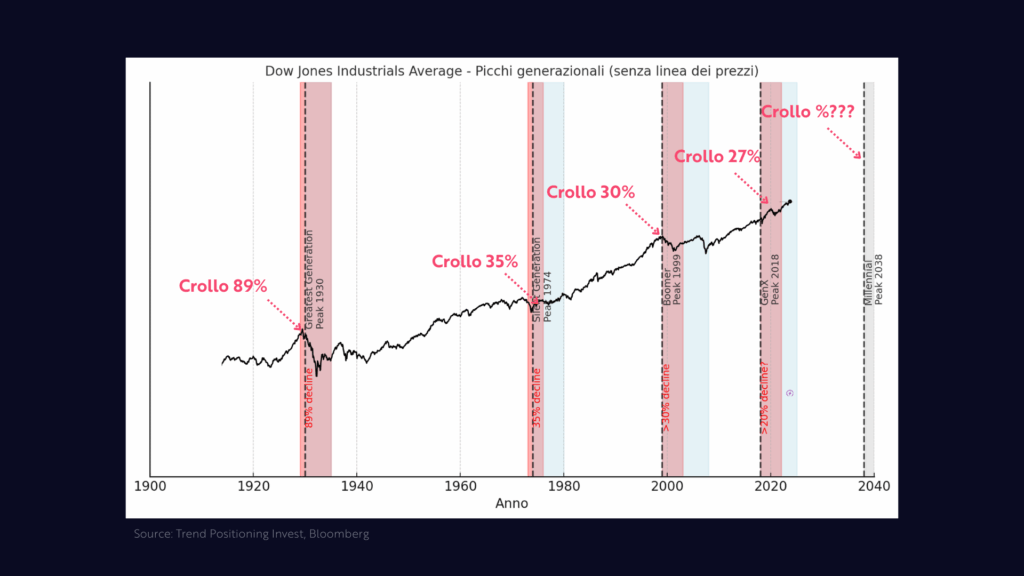

E c’è una regolarità che emerge con una chiarezza quasi inquietante: i massimi storici dei mercati coincidono con il picco di potere economico di una generazione.

Non è una metafora. È una legge.

Quando una coorte entra nella fase centrale della vita, tra i 30 e i 50 anni, succedono alcune cose contemporaneamente. Il reddito è al massimo. La propensione al consumo è al massimo. La leva finanziaria è al massimo. Le decisioni sono più capital-intensive. Case. Auto. Assicurazioni. Investimenti. Educazione dei figli. Imprese. È in quella finestra che una generazione esercita il massimo impatto sull’economia reale.

Ed è in quella finestra che i mercati azionari tendono a raggiungere i loro massimi strutturali.

Se guardi la storia senza le lenti della narrativa finanziaria, ma con quelle della demografia, lo schema è sorprendentemente pulito.

👉 Ogni anno presentiamo il nostro Outlook annuale in forma esclusiva e riservata ai clienti Premium, in una versione integralmente confidenziale. In occasione della fase di mid term presidenziale abbiamo però deciso di fare un’eccezione e di aprire questo webinar, della durata di 3 ore, a un pubblico più ampio. Riteniamo il 2026 un anno così rilevante, per implicazioni cicliche e strategiche, da aver scelto consapevolmente di renderlo accessibile a tutti.

Durante il webinar condivideremo in modo diretto e strutturato la nostra lettura del contesto 2026, costruita su basi storiche e statistiche solide, chiarendo dove ci troviamo nel ciclo, quali forze stanno effettivamente guidando i mercati e quali, invece, appartengono più alla narrativa che alla realtà dei dati.

Entreremo poi nei criteri concreti con cui stiamo allocando capitale oggi, spiegando quali caratteristiche ricerchiamo nei titoli, cosa consideriamo rischio reale e cosa, al contrario, è soltanto volatilità di superficie.

Non parleremo di singole scommesse di breve periodo e non faremo previsioni guidate dai titoli di giornata. Il focus sarà sul posizionamento strategico, su come preparare oggi il portafoglio per affrontare il 2026 e arrivare al 2027 già dalla parte corretta del ciclo.

– Silent Generation: picco di mercato nel 1929.

– Greatest Generation: picco nel 1974.

– Baby Boomers: picco nel 1999.

– Gen X: picco nel 2008.

Non sono date casuali. Sono date che coincidono con il momento in cui ciascuna di queste generazioni ha raggiunto la massima concentrazione nella fascia di età economicamente dominante.

Questo non significa che dopo quel picco tutto crolli per sempre. Significa che dopo quel picco, la struttura del mercato cambia. Le priorità cambiano. I rendimenti medi cambiano. Le narrative cambiano.

Ora facciamoci la domanda che davvero conta.

Chi è oggi la generazione dominante?

I Millennials.

Ed è qui che la narrativa mainstream inizia a deragliare.

I Millennials non sono più “giovani”. Sono la nuova forza economica centrale.

Per anni, il dibattito sui Millennials è stato quasi caricaturale. Visti come eterni adolescenti. Poco affidabili. Ossessionati dal lifestyle. Avversi al lavoro tradizionale. Anti-establishment. Anti-capitalismo. È stata una lettura superficiale, più culturale che economica.

Nel frattempo, mentre il dibattito si perdeva in meme e stereotipi, questa generazione stava diventando la più grande coorte della storia moderna.

Circa 96–97 milioni di persone al picco. Una massa demografica senza precedenti. E non solo numericamente più grande, ma strutturalmente diversa.

I Millennials stanno entrando ora nella fascia 30–50 anni. Ed è in questa fascia che una generazione inizia a muovere davvero i mercati.

Qui è dove si compra casa. Qui è dove si prende il mutuo. Qui è dove si costruisce il patrimonio. Qui è dove si iniziano a fare scelte finanziarie irreversibili. Qui è dove la propensione al rischio cambia. Qui è dove si smette di ottimizzare per il presente e si inizia a ottimizzare per il futuro.

E c’è una cosa che il mercato tende a sottovalutare.

Le generazioni non sono solo grandi o piccole. Sono diverse.

Hanno priorità diverse. Fiducia diversa. Rapporti diversi con la tecnologia. Con le istituzioni. Con il denaro.

I Millennials sono la prima generazione cresciuta in un mondo digital-first. Hanno un rapporto completamente diverso con l’accesso, con la proprietà, con la decentralizzazione, con la velocità, con l’informazione.

E questo non è folklore sociologico. È cambio di asset allocation.

Quando una generazione cambia, cambiano i flussi di capitale.

Una delle illusioni più pericolose nei mercati è pensare che le variabili macro siano le vere protagoniste. Inflazione. Tassi. Crescita del PIL. Disoccupazione. Sono importanti, certo. Ma sono variabili di secondo ordine.

La variabile di primo ordine è: chi sta prendendo le decisioni economiche.

Non quante decisioni si prendono, ma chi le prende.

Ogni generazione ha un’impronta diversa. I Boomers erano figli della scarsità e della ricostruzione. Valorizzavano stabilità, proprietà, istituzioni. La Gen X è cresciuta in un mondo più frammentato, più competitivo, più individualista. I Millennials sono cresciuti in un mondo digitale, globalizzato, iperconnesso, disintermediato.

E questo cambia tutto.

Cambia dove investono. Cambia cosa considerano “sicuro”. Cambia cosa considerano “valore”. Cambia la loro tolleranza al rischio. Cambia la loro relazione con il tempo e con il denaro.

Storicamente, quando una generazione diventa dominante, tende a investire nei settori che conosce, che usa, che capisce.

I Boomers hanno spinto i settori consumer. I titoli legati allo stile di vita della generazione precedente hanno reso molto, ma hanno sottoperformato l’S&P 500. La vera sovraperformance è arrivata quando il mercato ha iniziato a investire nei settori nativi della generazione dominante.

Con la Gen X è successo con Internet. I titoli internet hanno fatto circa 16x. L’S&P nello stesso periodo circa 3,6x.

Non è stato un caso. È stato un effetto generazionale.

Ora tocca ai Millennials.

E qui arriva la parte che molti non vogliono accettare.

Il prossimo grande massimo non è vicino. È strutturalmente davanti a noi.

Se la storia ci dice che i massimi strutturali coincidono con il picco di potere economico di una generazione, e se oggi sappiamo che i Millennials non raggiungeranno il loro apice demografico nella fascia 30–50 anni prima della fine degli anni 2030, allora una conclusione è inevitabile.

È presto.

– Presto per chiamare il top.

– Presto per dire che siamo alla fine di un ciclo.

– Presto per parlare di decenni perduti.

– Presto per pensare che questo mercato abbia già dato il meglio.

Questo non significa che non ci saranno recessioni. Correzioni. Bear market. Crisi. Ci saranno. È sempre stato così.

Ma un bear market ciclico non è la fine di un trend strutturale.

E qui sta l’errore che vedo ripetersi continuamente: confondere la volatilità con la fine.

Se dovessi scegliere un solo grafico per spiegare come funziona davvero la crescita economica nel lungo periodo, non sarebbe né l’inflazione né i tassi né il PIL. Sarebbe la distribuzione per età della popolazione.

Questo perché la crescita non è una variabile astratta. È il risultato di decisioni prese da esseri umani in fasi specifiche della vita.

– Tra i 20 e i 30 anni si sperimenta. Si sbaglia. Si prova. Si investe poco, perché si ha poco.

– Tra i 30 e i 50 anni si costruisce. Si compra. Si prende debito. Si pianifica. Si investe davvero.

– Dopo i 50 anni si conserva. Si difende. Si ottimizza. Si riduce il rischio.

Questo è il motivo per cui guardare ai mercati finanziari riempiendo di numeri un foglio Excel non basta: serve osservarli con gli occhi della sociologia e della psicologia più che con quelli della matematica finanziaria pura.

La struttura economica stessa dimostra che l’economia è, in fondo, una scienza sociale – non una scienza esatta o matematica.

Se bastasse infatti mettere insieme i numeri giusti – equazioni, modelli, tassi, inflazione, PIL – per far prosperare un paese o per fare scelte di investimento vincenti, allora ragionieri, commercialisti e analisti quantitativi sarebbero tutti miliardari, e la povertà non esisterebbe più da tempo.

La realtà è ben diversa.

I numeri descrivono, ma non spiegano né guidano davvero le dinamiche profonde. Sono le persone, le loro aspettative, i comportamenti collettivi, le strutture demografiche e le percezioni psicologiche a determinare, nel lungo periodo, se un’economia cresce, ristagna o declina.

I dati lo mostrano con una chiarezza quasi imbarazzante. L’indebitamento mediano di un individuo cresce tra i 30 e i 50 anni. La spesa cresce. Il patrimonio cresce. Le decisioni diventano capital-intensive.

Casa. Mutuo. Auto. Scuola dei figli. Assicurazioni. Piani pensionistici. Investimenti a lungo termine.

Questo è il periodo in cui una generazione lascia davvero un’impronta sull’economia.

Ed è per questo che, quando una coorte enorme come i Millennials entra in questa fascia, l’intero sistema viene deformato verso l’alto.

Non è una previsione. È una conseguenza.

Negli Stati Uniti, i Millennials rappresentano già oggi una quota crescente della cosiddetta prime-age workforce. E continueranno a crescere come coorte fino alla fine degli anni 2030. Questo significa che la pressione strutturale sui consumi, sul credito, sugli asset e sugli investimenti è destinata ad aumentare, non a diminuire.

E qui c’è un punto che il mercato tende a fraintendere.

Molti pensano che i Millennials siano più fragili finanziariamente rispetto alle generazioni precedenti. Che siano indebitati. Che siano precari. Che siano meno propensi al rischio.

Questo è vero… all’inizio.

Ma è sempre stato così.

Ogni generazione entra nella fascia 30–50 con meno patrimonio di quella precedente. La differenza è che i Millennials stanno entrando in questa fase con una cassetta degli attrezzi completamente diversa.

Tecnologia. Accesso ai mercati. Informazione. Globalizzazione. Disintermediazione.

E soprattutto: stanno entrando in questa fase mentre si verifica il più grande trasferimento di ricchezza della storia.

Il problema non è più se la tesi è giusta. Il problema è cosa implica, e soprattutto cosa ti obbliga a cambiare nel modo in cui leggi il mercato.

Se è vero che i grandi massimi strutturali coincidono con il picco di potere economico di una generazione, allora la domanda corretta non è “il mercato è caro?” ma “chi sta guidando il capitale oggi, e per quanto tempo continuerà a farlo”.

E quando confondi queste due dimensioni, fai l’errore più costoso che un investitore possa fare: scambiare la maturità narrativa di un trend per maturità strutturale.

La sensazione che “sia tutto già successo”, che il meglio sia alle spalle, che i grandi temi siano già stati prezzati, nasce raramente dai dati. Nasce dalla stanchezza. È una stanchezza cognitiva e emotiva accumulata in un contesto in cui, per anni, l’informazione non è stata solo continua, è stata invasiva.

Una sequenza di shock, inversioni, paure esistenziali e narrative contraddittorie porta il cervello a cercare una via d’uscita semplice, una frase che chiuda la partita, un punto fermo che restituisca controllo. È lì che nasce la narrativa della fine. Ma quella narrativa non è analisi: è un meccanismo di difesa.

Il punto è che i mercati non si muovono sulla base del nostro bisogno di pace interiore.

Si muovono sulla base delle forze che governano redditi, consumi, credito, risparmio, investimenti e, soprattutto, la domanda strutturale di asset. E la forza che oggi domina quel processo è una generazione che non ha ancora espresso il proprio massimo potere economico. I Millennials non sono nel picco. Ci stanno entrando. Questo dettaglio, che sembra semantico, in realtà cambia completamente la postura mentale che devi avere davanti a ogni correzione, davanti a ogni paura di top, davanti a ogni narrativa di “fine ciclo”.

Perché se fossimo in una fase terminale, la priorità sarebbe difendersi, preservare, abbassare l’esposizione, ridurre il rischio direzionale, proteggere ciò che hai costruito.

Ma se siamo in una fase di espansione strutturale guidata dall’ingresso di una coorte gigantesca nella fascia 30–50, allora la priorità non è decidere se stare investiti. La priorità è capire dove si manifesterà quell’espansione, attraverso quali strumenti, quali piattaforme, quali modelli di business, quali infrastrutture finanziarie e tecnologiche. Non è una questione di ottimismo o pessimismo. È una questione di mappa del capitale.

Ed è qui che la tesi si completa, perché la demografia da sola non basta. Sapere che una generazione guiderà i mercati ti dice “quanto tempo hai”, ma non ti dice “dove guardare”.

Per arrivare alla parte che conta devi fare un passaggio ulteriore: capire come quella generazione pensa, desidera, consuma, investe.

Perché il capitale segue le preferenze, non le metriche. E quando una generazione diventa dominante, non sposta solo i flussi, sposta le definizioni. Sposta cosa viene percepito come valore, cosa viene percepito come rischio, cosa viene percepito come stabilità, cosa viene percepito come futuro.

Questo è il punto che ti fa smettere di ragionare per settori e ti costringe a ragionare per architetture di valore.

I Millennials sono cresciuti in un mondo digital-first, dove il valore non è primariamente possesso, ma accesso. Dove la relazione con i servizi è continuativa e non episodica. Dove le piattaforme vincono perché riducono frizione, aumentano velocità, e trasformano attività complesse in gesti semplici. Dove la disintermediazione non è ideologia, è abitudine.

E questo cambia la struttura stessa dei vincitori del prossimo decennio, perché i vincitori non sono “le aziende buone” in astratto, ma quelle che si posizionano sulle coordinate cognitive della generazione dominante.

Quando guardi il mercato da questa prospettiva, capisci perché certi temi non sono mode e perché certe paure sono rumore. Capisci perché la produttività, l’automazione, l’AI, le infrastrutture digitali e i nuovi rail finanziari sono la forma naturale che assume un sistema costretto da demografia e preferenze a fare di più con meno, e a farlo in un modo compatibile con come le persone vivono e decidono.

E soprattutto capisci che il rischio di oggi non è “comprare tardi”. Il rischio è uscire presto per stanchezza narrativa.

Se i massimi strutturali coincidono con il picco di potere economico di una generazione, e se conosciamo con buon grado di precisione quando una coorte entra e si concentra nella fascia 30–50, allora non sei più costretto a giocare alla roulette delle narrative. Non devi predire. Devi osservare, e poi comportarti di conseguenza. Osservare significa accettare che esistono due tempi diversi, e che confonderli ti costa un decennio.

Il tempo breve, quello che il mercato prezza ogni minuto, è fatto di CPI, Fed, payrolls, dichiarazioni, elezioni, crisi. È reale, impatta i multipli, impatta la volatilità, impatta il sentiment, e può devastarti se ti comporti come se non esistesse. Ma non decide la direzione strutturale se sotto c’è una forza demografica che continua a spingere credito, consumi, investimento e domanda di asset.

Il tempo lungo, invece, è fatto di coorti che entrano nell’età delle decisioni capital-intensive e di preferenze che riscrivono la mappa del capitale. È lento, ma è quello che decide se tra 10 anni ti trovi davanti a un indice che vale 2x o 3x, o davanti a un decennio che hai guardato passare dal marciapiede.

Il mercato oggi, nella sua forma più tossica, ti spinge a usare strumenti di breve per rispondere a domande di lungo.

– Ti fa guardare il P/E come se fosse una sentenza sul futuro decennale.

– Ti fa guardare i tassi come se decidessero la direzione e non solo il ritmo.

– Ti fa guardare un rallentamento naturale come se fosse la fine di una traiettoria strutturale.

E poi ti offre la narrativa più seducente di tutte: “salvati prima, tanto ormai è tardi”.

Questa narrativa è irresistibile quando sei stanco. Ed è esattamente per questo che è pericolosa.

Il punto non è negare che ci saranno correzioni. Ci saranno. Il punto è non trasformare ogni correzione in una tesi esistenziale. Perché un bear market ciclico, per quanto doloroso, non è la fine di un trend strutturale. È il prezzo d’ingresso. È la tassa che paghi per essere presente quando la traiettoria si manifesta.

Se ti racconti che ogni drawdown è la fine, allora il tuo cervello userà ogni drawdown come alibi per uscire. E se esci, non perdi solo il rimbalzo. Perdi la seconda metà della storia. Perdi la fase in cui la coorte dominante entra davvero nel suo massimo di leva economica, di accumulo patrimoniale, di domanda di asset.

E qui la bussola 2035 serve esattamente a questo: a impedire che la tua psicologia trasformi il rumore in destino.

Ti serve per mantenere la scala temporale corretta quando tutto intorno a te ti spinge a restringerla. Ti serve per non scambiare saturazione narrativa con saturazione strutturale. Ti serve per ricordarti che la cosa più costosa non è una correzione del 15% o del 20% dentro un percorso rialzista di lungo periodo. La cosa più costosa è la rinuncia al decennio in cui quella traiettoria si compie.

Se guardi al 2035 come a una conseguenza e non come a una previsione, la domanda diventa concreta.

Non “quanto salirà”, ma “come mi assicuro di non essere fuori quando la pressione strutturale di domanda di asset accelera”. E la risposta, che piaccia o no, passa da due discipline.

La prima è disciplina temporale: decidere in anticipo quanto del tuo portafoglio è costruito per attraversare volatilità senza perdere esposizione al trend. La seconda è disciplina di posizionamento: investire dove guarda la generazione che guida i mercati, non dove guarda la generazione che li sta lasciando.

Se questo quadro è corretto, allora il 2035 non è una data simbolica. È una coordinata strutturale. Non perché rappresenti un evento specifico, ma perché coincide con il punto in cui una generazione entra nella sua massima capacità di incidere sull’economia reale, sui consumi, sulla struttura degli investimenti e sulle priorità di sistema.

È il momento in cui il capitale cambia velocità, non perché accade qualcosa di spettacolare, ma perché il centro di gravità delle decisioni si sposta definitivamente.

Investire non significa scegliere titoli, settori, multipli e timing, come se il problema fosse selettivo. Investire significa posizionarsi lungo le traiettorie di desiderio, di frizione e di agency (capacità di agire e creare cambiamento) di una generazione.

Il capitale non segue i modelli. Segue le preferenze. E le preferenze non sono numeri: sono psicologia aggregata.

I Millennials non stanno semplicemente entrando nella loro fase di massimo potere economico. Ci stanno entrando con un sistema di priorità completamente diverso da quello delle generazioni precedenti. Per loro il denaro non è principalmente sicurezza, come lo era per la generazione dei nostri genitori. È accesso.

Accesso a mobilità, flessibilità, possibilità di scelta, compressione del tempo, autonomia.

Non stiamo osservando una generazione che “specula di più”. Stiamo osservando una generazione che cerca leve. Leve temporali. Leve di optionalità. Leve di asimmetria.

Ed è qui che si delinea la vera mappa del prossimo decennio. Non devi scommettere su chi vincerà. Devi capire chi monetizza il fatto che milioni di persone stanno cercando di cambiare traiettoria. Le piattaforme vincono indipendentemente dall’esito individuale. Non importa se l’utente fa il trade giusto o sbagliato. Non importa se il progetto imprenditoriale funziona o fallisce. Importa che ci sia attività. E l’attività, in questo contesto, è strutturalmente in crescita.

Questo spiega perché l’imprenditorialità è diventata il biglietto della lotteria socialmente accettabile. Non perché tutti diventeranno ricchi, ma perché il desiderio di autonomia è più forte della probabilità di successo. Spiega perché i mercati predittivi, il trading sociale, i prediction markets (mercati di previsione), le stablecoin, la tokenizzazione e le nuove forme di speculazione non sono anomalie, ma espressioni coerenti della stessa pulsione: comprimere il tempo, aumentare la varianza, tentare salti di stato.

Spiega anche perché l’infrastruttura crypto non è solo una storia di asset ma di piattaforme.

Ogni nuova ondata di partecipazione ha bisogno di infrastruttura. E chi possiede l’infrastruttura monetizza il traffico, non l’esito. Lo stesso vale per il betting, il social trading, le community finanziarie, i network informativi premium: dove c’è attenzione, c’è volontà di pagare e investire. Dove c’è agency percepita, c’è volume.

L’errore classico è pensare che la scommessa di questa tesi sia sull’individuo. Non lo è.

La scommessa è sul fenomeno. Non stai scommettendo che il singolo Millennial farà il trade giusto. Stai scommettendo che le condizioni strutturali che spingono una generazione verso strumenti ad alta varianza non scompariranno. Che i costi abitativi non torneranno magicamente accessibili. Che l’asimmetria patrimoniale non si ricomporrà in pochi anni. Che l’accelerazione tecnologica non rallenterà. Che la compressione temporale resterà una priorità psicologica.

Se tutto questo è vero, allora il capitale continuerà a fluire verso i sistemi che permettono azione, non verso quelli che promettono immobilità.

Ogni epoca ha i suoi casinò, non nel senso letterale, ma nel senso strutturale: luoghi dove si monetizza la speranza. Oggi quei luoghi non hanno roulette. Hanno API, dashboard, smart contract, feed, order book.

Chi possiede l’infrastruttura di questi sistemi tende a vincere nel tempo, perché non dipende dalla bravura del giocatore. Dipende dalla persistenza del bisogno. E questo bisogno, dato quello che sappiamo su AI, demografia, housing, distribuzione della ricchezza e aspettative generazionali, non ha nulla di temporaneo. È strutturale.

Ed è questo l’altro punto che spesso viene ignorato. Non tutte le asset class e non tutti i modelli di business catturano allo stesso modo una fase di transizione generazionale.

Quando una generazione diventa dominante, tende a spostare i flussi verso gli strumenti e le piattaforme che riducono frizione e aumentano agency. Se una generazione vive un contesto in cui la percezione di accesso è più importante della semplice sicurezza, allora la domanda di strumenti ad alta variabilità, ad alta leva narrativa e ad alta velocità cresce. Non perché siano “irrazionali”, ma perché cambiano le preferenze rivelate sotto vincolo.

Quando il punto di partenza percepito è stagnazione, l’opzione di un salto di regime diventa psicologicamente ed economicamente più attraente, e l’attività si concentra dove quell’opzione è più accessibile.

La conclusione non ha bisogno di enfasi. Se il driver profondo è demografico, se il picco di potere economico dei Millennials è davanti, se le loro preferenze spostano i flussi verso architetture di accesso e piattaforme, allora l’obiettivo non è “evitare la volatilità”.

L’obiettivo è attraversarla senza perdere l’esposizione alle aree in cui quella generazione concentrerà capitale e attenzione. Perché è lì che si manifesterà, e sta già succedendo, la prossima migrazione del capitale.

Questo è il motivo per cui guardare al 2035 cambia il modo in cui investi oggi.

Ti costringe a smettere di interpretare ogni settimana come un referendum sulla tua tesi di lungo periodo. Ti costringe a separare il rumore dal trend. Ti costringe a riconoscere che la tentazione di chiamare il top spesso non nasce da un modello, nasce da una fatica, e che quella fatica può costarti il decennio.

E ti riporta alla sola responsabilità che conta davvero: non avere ragione ogni settimana, ma essere presente quando la traiettoria si compie.

Non stai vivendo la fine di qualcosa. Stai vivendo la fase in cui il capitale cambia mano, cambia mentalità, cambia strumenti, e quindi cambia destinazioni. Se ti lasci spingere fuori dal mercato perché il cervello è saturo di shock, bias e memorie di un mondo che non esiste più rischi di fare la cosa che statisticamente distrugge più ricchezza di qualsiasi drawdown: restare fuori mentre il megatrend strutturale fa il suo lavoro.

Se invece usi il 2035 come bussola, non come scommessa, allora molte delle paure restano, perché il mondo resta instabile, ma smettono di essere determinanti.

Diventano rumore intorno a una forza più grande. E la differenza tra attraversare e cavalcare non è coraggio. È scala temporale, e coerenza con la mappa del capitale.

Long Millennials.

– Gian