Unisciti a 14.000+ investitori che ogni settimana si affidano alla nostra visione per navigare i mercati con chiarezza e precisione. Unisciti a loro e ricevi gratis ogni sabato la nostra newsletter — un’analisi essenziale per cogliere opportunità che il mercato non vede.

Aprile 24th, 2026

di Gian Massimo Usai

Perché la mia generazione scommette tutto

Long Millenials

Non sono un investitore macro.

Non costruisco portafogli diversificati su titoli sottovalutati aspettando che il mercato li riconosca come tali. Il mio metodo funziona su una serie di scommesse con bassa probabilità individuale di successo, ciascuna con un win-rate che nei momenti davvero favorevoli non supera il 58%.

Ho usato la parola scommessa di proposito. In Italia quasi non si può. Chi la pronuncia in un contesto finanziario viene guardato come uno che gioca al gratta e vinci. Infatti qualcuno dice ancora “giocare in borsa”. Chi compra un ETF invece “investe”. Chi mette i soldi in un BTP “è un risparmiatore saggio che mette al sicuro il capitale”.

Funziona così perché ognuno sceglie il significato che gli fa più comodo. E il significato più comodo è il più limitato: puntare una somma su un gioco d’azzardo o sull’esito di una gara sportiva.

Ma l’etimologia racconta un’altra storia. Scommessa viene probabilmente dal latino committere, che significa unire, mettere insieme, contrapporre. La s- ha valore sottrattivo: s-committere è separare, staccare, mettere due previsioni diverse l’una contro l’altra. Non c’è nulla di intrinsecamente volgare. C’è solo una presa di posizione su un esito incerto.

Che è esattamente quello che fa chi compra un ETF. E chi compra un BTP. E chi lascia i soldi sul conto corrente mentre l’inflazione li erode.

La differenza non è tra chi scommette e chi non scommette. È tra chi lo sa e chi ha bisogno di una parola più rispettabile per dormire la notte.

Io uso scommessa perché è la più precisa. E perché chi comincia a pensare in questi termini smette di chiedersi se stia facendo la cosa giusta, e comincia a chiedersi se la stia facendo bene. Che è l’unica domanda che conta.

Detto questo, resta il problema reale: quale scommessa, e come.

La reazione più comune è che un win-rate sotto il 60% non basti. Che per fare bene sui mercati serva avere ragione il 70, l’80, il 90 percento delle volte. È un’idea diffusa e completamente sbagliata.

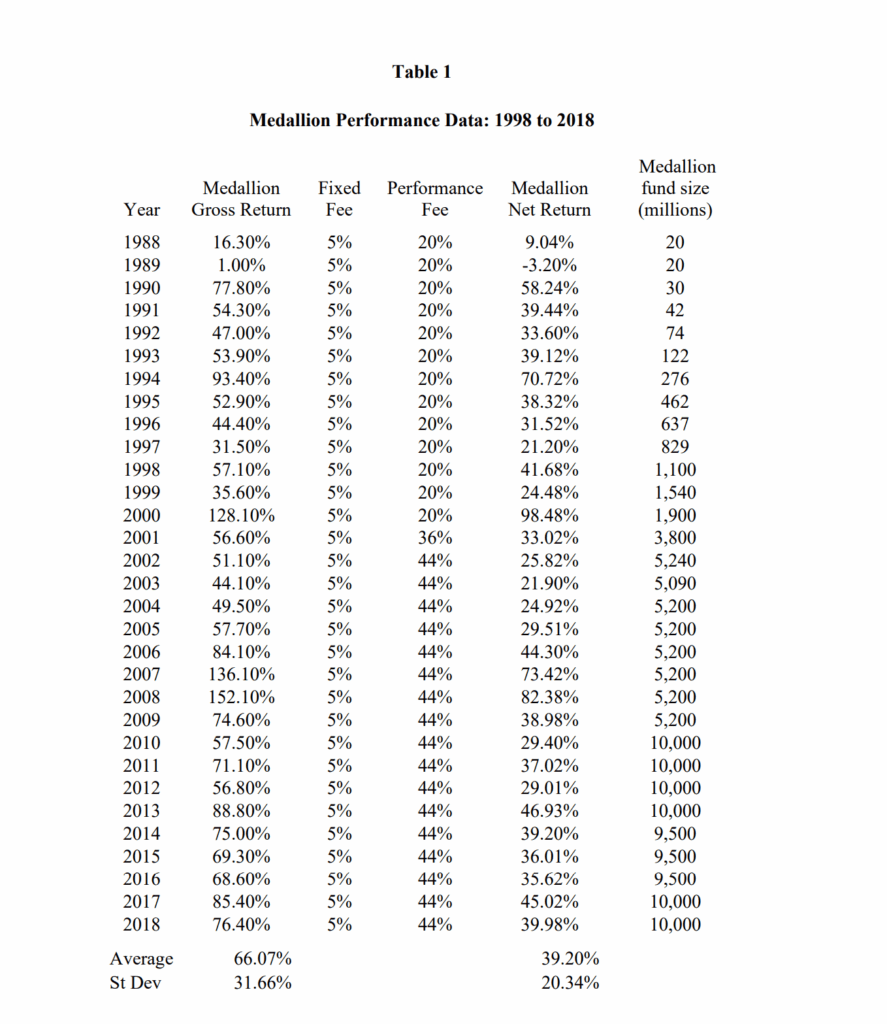

Il Medallion Fund di Renaissance Technologies ha dominato i mercati per decenni con un win-rate sui singoli trade che si aggirava intorno al 51%.

Sì, ho usato la parola trade. Anche questa, in Italia, fa storcere il naso. Si preferisce dire “operazione”, o meglio ancora “investimento”. Ma non esiste un investing floor. Esiste un trading floor. E quando Ray Dalio posiziona miliardi su una tesi macroeconomica, la chiama macro trade. O macro bet. Scommessa, appunto. La usano JP Morgan, le banche centrali, i fondi sovrani. La parola non cambia la natura dell’operazione. Cambia solo il livello di onestà con cui la si descrive.

La lingua riflette la realtà meglio di quanto vogliamo ammettere: ogni posizione aperta sul mercato è un trade. Ha una direzione, una dimensione, un’uscita. Chi non lo riconosce non è più prudente. È solo più confuso e quindi meno preciso.

Stanley Druckenmiller, quando lavorava con George Soros, ha costruito una delle fortune speculative più grandi della storia sbagliando spesso. Il suo vantaggio non era la frequenza. Era la asimmetria: perdere poco quando si sbaglia, guadagnare enormemente quando si ha ragione. Joel Greenblatt, con la sua magic formula, vince su circa il 55% delle scommesse.

Quello che separa questi risultati dalla mediocrità non è la frequenza del successo. È la struttura della scommessa: quanto si perde quando si sbaglia, quanto si guadagna quando si ha ragione.

Il problema è che la maggior parte degli investitori guarda quel 45% di casi in cui questi metodi sbagliano e ci legge una debolezza. Un “allora non ne sai più di me.” Trasformano l’incertezza strutturale del metodo in prova della sua inutilità. E facendo così si perdono l’unica cosa che conta davvero: riconoscere i megacicli quando si stanno formando, non quando sono già finiti.

I megacicli non si giocano sul singolo trade. Si giocano sulla direzione di un’era.

E la direzione di questa era ha un nome preciso: la demografia dei millennials.

Non nel senso che questa generazione stia prosperando. Nel senso opposto. È la più grande coorte demografica della storia occidentale, è nel pieno degli anni di massimo potenziale produttivo, e si trova sistematicamente bloccata fuori dai meccanismi tradizionali di accumulazione della ricchezza.

Ma bloccata fuori non significa ferma. Significa che accumula ricchezza attraverso canali diversi, su asset diversi, con logiche diverse da quelle che i mercati accademici e istituzionali considerano serie. Non comprano case: comprano crypto. Non aprono conti deposito: entrano nei mercati di predizione. Non si affidano ai fondi pensione: costruiscono rendite digitali, partecipano a protocolli, scommettono su piattaforme che dieci anni fa non esistevano.

Questa è la cosa che il mercato tradizionale non ha ancora prezzato. Non il fatto che i millennials siano in difficoltà. Il fatto che siano la coorte più grande della storia e stiano concentrando il loro capitale su asset completamente diversi da quelli su cui è costruita la finanza classica.

Questa combinazione, massa, energia e direzione, è esattamente ciò che muove i mercati quando si trasforma in comportamento.

E si sta trasformando.

Le persone sopra i cinquant’anni continuano a consigliarti di migliorare nel tuo lavoro e aumentare il tuo stipendio. Quelli più informati spiegano anche che oggi, a causa dell’intelligenza artificiale, sia più importante che mai. Lo dicono in buona fede. Hanno vissuto in un sistema in cui quel consiglio funzionava. Tutti gli altri ignorano esattamente quel consiglio, e grattano disperatamente qualcosa, qualsiasi cosa, che possa dargli una possibilità di successo.

La cosa più facile da vendere a una folla così è la speranza. Quando capisci questo, capisci l’ascesa degli asste digitali in tutte le loro forme: le crypto, i mercati di predizione e tutto il resto. Capisci l’ascesa dei guru del trading, dei guru del business, dei corsi online.

La Prigione

Non serve essere rinchiusi in una cella per essere prigionieri. C’è una generazione che cammina con sbarre invisibili.

Sa che un certo tipo di vita esiste. La casa di proprietà, la stabilità finanziaria, la pensione, i figli che crescono in un posto che senti tuo. Sa che altre persone ce l’hanno. I genitori ce l’avevano. I nonni ce l’avevano prima ancora, e partivano da meno.

Non riesce semplicemente a immaginare come arrivarci. Non nel senso che sia difficile. Nel senso che non riesce letteralmente a costruire un percorso realistico dal punto in cui si trova al punto in cui dovrebbe arrivare.

La strada tradizionale verso l’accumulazione di ricchezza è chiusa. Non difficile. Chiusa.

Quando i baby-boomer detengono circa il 50% della ricchezza nazionale pur costituendo il 20% della popolazione, e i millennial ne detengono circa il 10% a fronte della stessa quota demografica, il gioco rivela la propria struttura.

La strada tradizionale verso l’accumulazione di ricchezza è chiusa. Non difficile. Chiusa.

Non è che i boomer lo abbiano voluto deliberatamente: l’inflazione e la svalutazione dei prezzi degli asset ha semplicemente avvantaggiato chi possedeva già asset. Ma l’effetto è identico.

La morte del patto implicito

L’accordo implicito era semplice: presentati puntuale ogni mattina, lavora sodo, resta fedele, e sarai ricompensato. Le aziende offrivano pensioni. L’anzianità contava qualcosa. La tua casa si rivalutava mentre dormivi. Il sistema funzionava, a patto di fidarsi di lui.

Quel patto è morto.

Restare nella stessa azienda per quarant’anni è oggi un segnale negativo nel curriculum, non un valore aggiunto. I salari sono cresciuti dell’8%, quando sono cresciuti, mentre i costi abitativi sono raddoppiati. La matematica non supporta più la pazienza come virtù.

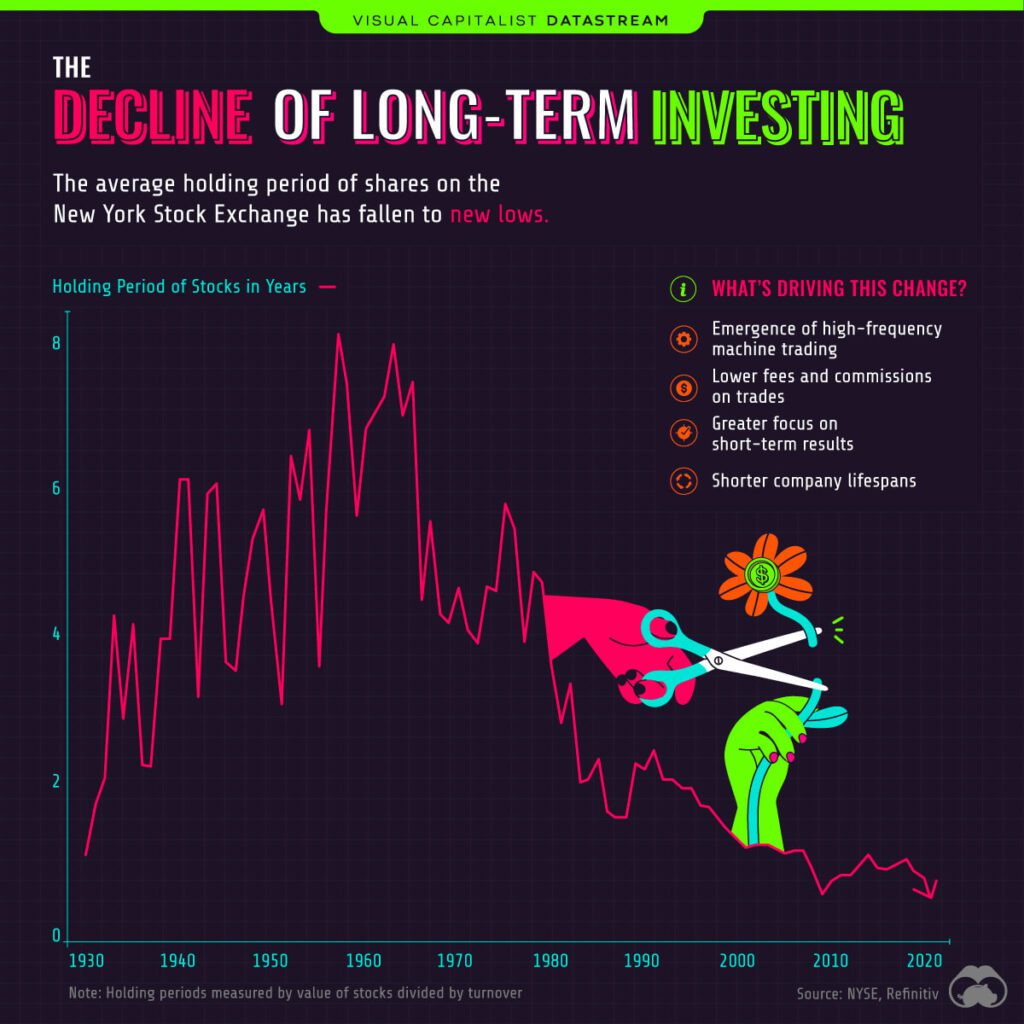

Il mercato stesso lo conferma. La durata media di detenzione di un’azione era di 8 anni negli anni Sessanta. Oggi è scesa a meno di 6 mesi. Non è irrazionalità. È che anche i capitali hanno smesso di credere nel lungo termine, prima ancora delle persone.

Guardando il quadro più ampio: pensavo fosse già grave, ma con l’avvento dell’intelligenza artificiale e l’impatto economico che avrà anche solo con le tecnologie attuali, la situazione diventerà significativamente peggiore.

Quando il sistema smette di premiare la pazienza, le persone smettono di essere pazienti. È adattamento razionale. Per questo motivo una generazione intera ha smesso di aspettare e ha cominciato a cercare uscite di emergenza laterali, prima che il corridoio si chiuda del tutto.

Due forze

Esistono almeno due forze che agiscono simultaneamente.

La prima è un’attrazione.

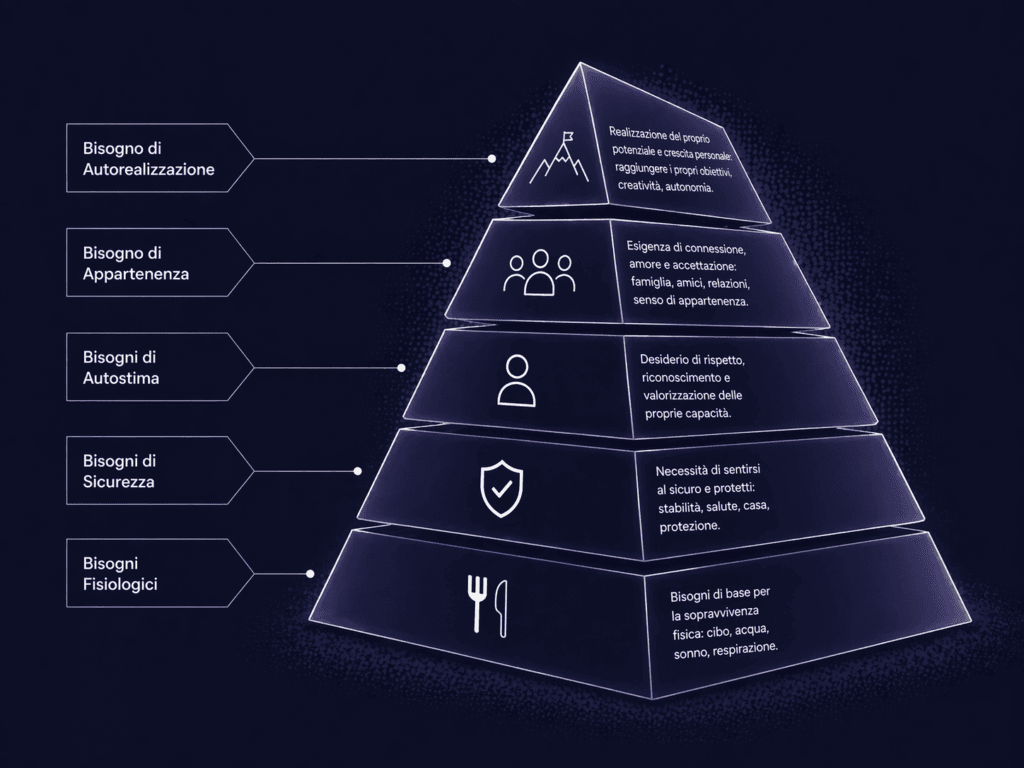

La società moderna ha risolto in gran parte i livelli inferiori della gerarchia dei bisogni. Il cibo è economico. Un riparo di base esiste. La sicurezza, l’assistenza sanitaria, l’occupazione minima: non garantite, ma abbastanza accessibili da fare sì che la maggior parte dei giovani non lotti per la sopravvivenza.

Le generazioni precedenti che affrontavano difficoltà economiche avevano un problema diverso. Quando sei preoccupato di mangiare, non hai banda cognitiva disponibile per le domande esistenziali. Il sacrificio ha senso perché l’alternativa è la fame. Prendi il lavoro stabile, stai zitto, non scuoti la barca, perché la barca ti mantiene in vita.

Questa generazione non ha quella distrazione.

Quando la sopravvivenza è garantita, gli esseri umani si muovono verso il livello successivo: appartenenza, stima, autorealizzazione. Non è filosofia. Non è pigrizia. Non è new-age. È meccanica comportamentale. Pavlov lo aveva capito con i cani: un organismo che ha risolto il bisogno primario smette di rispondere a quello stimolo e comincia a orientarsi verso il successivo. La gerarchia non è una scala valoriale. È una sequenza di rinforzi. Togli la fame e l’animale cerca altro. Togli la precarietà esistenziale e l’essere umano cerca significato, riconoscimento, la sensazione di stare andando da qualche parte.

Vogliono esperienze. Vogliono sentire che la loro vita sta costruendo qualcosa, non semplicemente continuando. E le strade tradizionali verso quei bisogni superiori, la proprietà della casa, la progressione di carriera, la sicurezza finanziaria, sono esattamente quelle bloccate.

Siamo scimmie che grattano compulsivamente la crosta dei nostri bisogni di ordine superiore. Il sangue non smette di sgorgare e non sappiamo fare di meglio.

La seconda è una spinta, e si aggrava ogni mese.

L’intelligenza artificiale sta venendo a prendere i lavori che sembravano al sicuro, e tutti lo sanno.

I colletti bianchi non sono una categoria astratta. Sono il ragioniere dello studio di provincia, il funzionario bancario che valuta le pratiche di credito, il consulente del lavoro, il commercialista con trenta clienti fidelizzati, l’impiegato amministrativo che gestisce la contabilità di una PMI, il back office legale e assicurativo, chi lavora nei CAF e nei patronati. Lavori che si sono sempre sentiti protetti dal fatto di richiedere giudizio, relazione personale, conoscenza normativa accumulata negli anni.

L’ansia non è più ipotetica. I modelli redigono contratti, analizzano bilanci e referti medici meglio del medico di famiglia, producono dichiarazioni fiscali, rispondono a ticket di assistenza. Il commercialista che gestiva trenta clienti con la sua esperienza decennale si trova a competere con uno strumento che non dorme, non sbaglia i calcoli e costa meno di un abbonamento mensile in palestra. Il funzionario bancario che valutava pratiche di credito è stato sostituito da un algoritmo che lo fa in tre secondi. Il consulente che vendeva la propria presenza è oggi sostituibile da qualcosa che non ha bisogno di prendere appuntamento.

Questo è ormai accettato universalmente, tranne da chi ha problemi gravi di consapevolezza situazionale e vive ancora nel dopoguerra.

Ogni mese arrivano nuovi benchmark che mostrano l’intelligenza artificiale raggiungere o superare le prestazioni umane su compiti che un tempo richiedevano lauree costose e anni di formazione.

Persone che hanno investito anni in una formazione specialistica nella convinzione che quella complessità le rendesse insostituibili.

Tre anni fa era fantascienza. Oggi è una voce nei piani industriali. La domanda non è più se. È quando. E le stime continuano ad accorciarsi ogni volta che esce un nuovo modello.

Poi ci sono i social media, che garantiscono non sarai mai soddisfatto di dove sei arrivato e di cosa hai costruito nella vita.

L’algoritmo non è ottimizzato per farti stare bene. È ottimizzato per tenerti dentro quell’app sul telefono. E il modo più efficace per tenerti dentro è mostrarti quello che non hai. La vacanza che non hai fatto. La casa che non puoi permetterti. Il corpo che non hai. Il successo che altri della tua età hanno già raggiunto. Non importa dove sei sulla scala: c’è sempre qualcuno sopra, e l’algoritmo lo troverà.

Le generazioni precedenti si confrontavano con i vicini di casa, i colleghi di ufficio, qualche personaggio televisivo. La classe di riferimento era ristretta e reale. Ora è infinita e curata algoritmicamente. Un trentenne che guadagna 35.000 euro l’anno viene nutrito quotidianamente con contenuti di coetanei che ne guadagnano dieci volte tanto, lavorano da Lisbona o Dubai e hanno smesso di timbrare il cartellino a ventisei anni.

La soglia del “ho abbastanza” continua a spostarsi. Non ce la fai mai. Qualunque cosa tu costruisca, il feed ti mostrerà immediatamente perché non basta. Il divario tra la tua vita e la vita che dovresti avere viene mantenuto algoritmicamente, per sempre non riducibile.

Ho deliberatamente scelto di non partecipare a quel gioco. Non perché non potessi. Non perché non goda di quello che posso permettermi: lo faccio, e sono grato della libertà che ho costruito. Ma perché quel gioco non si vince. Nessuno lo vince. Il post più provocatorio di oggi è già obsoleto domani. L’azienda AI da miliardi richiede la prossima da miliardi per sembrare ancora rilevante. Il confronto non ha fondo.

Il mondo non ha bisogno di più persone in competizione per il post più provocatorio e tossico, né di più persone ossessionate dal diventare gli esseri umani più produttivi e ricchi del pianeta e costruire la prossima azienda con exit da miliardi di dollari. Ha invece bisogno di persone normali che riescano a dare senso alla propria mente e a documentarlo in pubblico. Io capisco dove si muove il capitale, dove investirci il mio, e documento il ragionamento in pubblico. Il resto è un gioco a cui non voglio giocare.

Hai quindi l’intelligenza artificiale che restringe il tuo orizzonte temporale e i social media che garantiscono non ti sentirai mai arrivato.

L’ansia è pervasiva. Ogni lavoratore della conoscenza ha fatto l’esercizio mentale: potrebbe l’IA fare il mio lavoro? Quando? E la maggior parte di loro non ama le proprie risposte. Anche quelli che pensano di essere al sicuro per ora sanno che quel “per ora” continua ad accorciarsi.

Hai quindi una generazione che non può permettersi le tappe tradizionali della vita adulta e crede che le strade tradizionali possano evaporare prima che riesca a raggiungerle comunque. Tentare adesso, mentre i soldi e le opportunità esistono ancora, è la risposta razionale.

“Perché sgobbare per vent’anni verso una promozione di una professione che potrebbe non esistere fra dieci mesi?”

La trappola di Maslow

Quando riesci a sopravvivere ma non riesci ad andare da nessuna parte, qualcosa si rompe.

Non sei abbastanza disperato da accettare qualsiasi lavoro. Ma sei bloccato fuori dai lavoro che contano davvero. La banda cognitiva che sarebbe andata alla sopravvivenza va invece alla frustrazione. Alla ricerca. A cercare qualsiasi percorso che possa portare da qualche parte.

Quando riesci a sopravvivere, la progressione di carriera non è solo reddito: è scopo, identità, la sensazione che il tuo lavoro abbia importanza. La sicurezza finanziaria non è solo denaro: è la libertà di rischiare, viaggiare, costruire, creare.

Quando queste strade si chiudono e il tempo per percorrerle si riduce, la pressione deve andare da qualche parte. Questi prigionieri hanno bisogno di una via d’uscita. E ne hanno bisogno adesso.

Il controllo delle proprie scelte

Le stesse persone che non riescono a immaginare di lavorare per anni nella stessa azienda studiano per mesi la Teoria dei Giochi. Passano ore a capire i mercati di predizione per comprendere l’economia che credono truccata ai loro danni. La stessa persona che liquida l’investimento tradizionale come un gioco riservato agli iniziati scommetterà un mese di affitto su una memecoin.

Perché?

Perché il mercato è l’unico posto in cui sentono di avere il controllo delle proprie scelte. L’unico posto dove le loro decisioni potrebbero effettivamente sbloccare il livello successivo, su un orizzonte temporale che ha senso.

Questo cambia tutto nella struttura dei mercati stessi. Per generazioni, investire era una cosa per chi aveva già qualcosa: una rendita da proteggere, una pensione da integrare, un capitale da far lavorare. Era il passatempo finanziario della classe media consolidata. I mercati erano costruiti intorno a quella logica, a quella pazienza, a quell’orizzonte temporale.

Oggi quella persona non esiste più, o non è più la forza dominante. Al suo posto c’è una generazione che entra nei mercati non per proteggere quello che ha, ma perché è l’unico posto dove può ancora costruire qualcosa. Non è gestione del patrimonio. È sopravvivenza finanziaria. Non è pensione. È stipendio, casa, libertà.

È la vita intera.

Quando cambia il motivo per cui le persone entrano in un mercato, cambia il mercato. Cambiano i volumi, cambiano gli asset che si muovono, cambiano le logiche di prezzo. Un mercato fatto di persone che cercano rendite passive si comporta in modo completamente diverso da un mercato fatto di persone che cercano una via d’uscita. E in quel cambiamento, per chi sa leggerlo, nascono le opportunità.

Il percorso di carriera tradizionale non funziona più: probabilmente il tuo manager è stato promosso perché era lì da prima, non perché fosse il migliore, e il tuo intero dipartimento potrebbe essere automatizzato prima che tu arrivi alla sua posizione. Affidarsi al mercato azionario passivo significa accettare un 7% annuo e sperare di permettersi una casa fra quarantasette anni, ammesso che il tuo lavoro esista ancora. Non è un piano. È una resa.

Ma investire attivamente su growth stocks? I mercati di predizione? Le crypto? Lì la tua ricerca conta davvero. La convinzione viene pagata. Anche un vantaggio immaginario sembra tuo, non qualcosa che stai aspettando che qualcuno ti conceda. Stai facendo scommesse dove il tuo giudizio determina direttamente i tuoi risultati.

La maggior parte delle persone perdesoldi, è vero. E penso che la maggior parte delle persone lo sappia. Ma stanno giocando con le regole del mondo nuovo, non aspettando un futuro che potrebbe non arrivare mai.

Chi predica che questa sia una generazione senza testa, superficiale, senza obiettivi, ha semplicemente fallito nel capire il problema dei prigionieri e in che mondo ci troviamo. Assume una superiorità intellettuale che non si è guadagnato e vede il comportamento senza vedere il sistema che lo ha prodotto.

Io sono quella generazione. Ho vissuto quella pressione, ho capito quella logica dall’interno, e ho scelto di studiarla invece di giudicarla. È un vantaggio che chi analizza i mercati da fuori non può comprare.

Chi dice che bisognerebbe “regolamentare”, chi dice che questo non è investimento, chi parla di risparmio gestito e investimenti di lungo termine parla quasi sempre da una posizione privilegiata di appartenenza alla classe finanziaria superiore. Ha già la casa. Ha già la pensione. Ha già il patrimonio da proteggere. Vede una via d’uscita perché ci è già dentro. Oppure ha qualcosa da venderti che non funziona più.

Vede un percorso perché lo ha già percorso, in un mondo che non esiste più.

Per questo predica le virtù della strada giusta, come se la bontà di Dio consistesse nel restare in fila. Come se il problema fosse la (mancata) pazienza di chi aspetta, e non la lunghezza infinita della fila.

Per chi è prigioniero, quella scommessa è la salvezza. E tu stai letteralmente chiedendo loro di accettare una vita di dannazione eterna. Ecco perché si ribellano. Ecco perché i tuoi consigli ben intenzionati cadono nel vuoto. Ecco perché i tuoi investimenti sicuri non sono più sicuri e passi il tempo a parlare di bolla senza capire cosa sta succedendo.

La bolla la vedi perché stai usando gli occhiali del vecchio mondo per leggere il nuovo. Ma quando cambia chi entra nei mercati, cambia cosa i mercati prezzano. E quando una generazione intera smette di comprare BTP e comincia a comprare altro, il problema non è la generazione. Sei tu che non hai aggiornato il modello.

I numeri

I mercati di predizione non esistevano come fenomeno misurabile cinque anni fa. Oggi Kalshi e Polymarket hanno generato insieme oltre 44 miliardi di dollari di volume nel 2025. A inizio 2026 il volume mensile ha superato i 20 miliardi di dollari. Gli utenti attivi sono quasi triplicati in sei mesi, arrivando a 840.000 wallet unici a febbraio 2026.

Non è solo Polymarket.

Robinhood, la piattaforma che ha democratizzato il trading azionario per una generazione intera, ha fatto dei mercati di predizione il suo segmento in crescita più rapida. In un solo mese, novembre 2025, ha scambiato oltre 3 miliardi di contratti. Il business vale già 100 milioni di dollari annualizzati. Il titolo è salito del 200% nel 2025. Lo possiedo da inizio 2024, esattamente su questa tesi demografica.

Il profilo demografico è preciso. Il 32% dei Gen Z e il 24% dei Millennial partecipano già o pianificano di partecipare ai mercati di predizione. La consapevolezza di piattaforme come Polymarket tra i giovani è al 17%, contro il 4% tra Gen X e oltre. Non è adozione trasversale. È generazionale.

Bernstein stima che i volumi crescano a un tasso composto dell’80% annuo fino al 2030, anno in cui il mercato potrebbe valere mille miliardi di dollari. Gli stessi analisti che fino a tre anni fa non sapevano come classificare questi strumenti li mettono ora nei modelli di proiezione decennale.

Il tasso di crescita non è lineare. È verticale. E la coorte che lo guida è la stessa che non riesce a comprare casa.

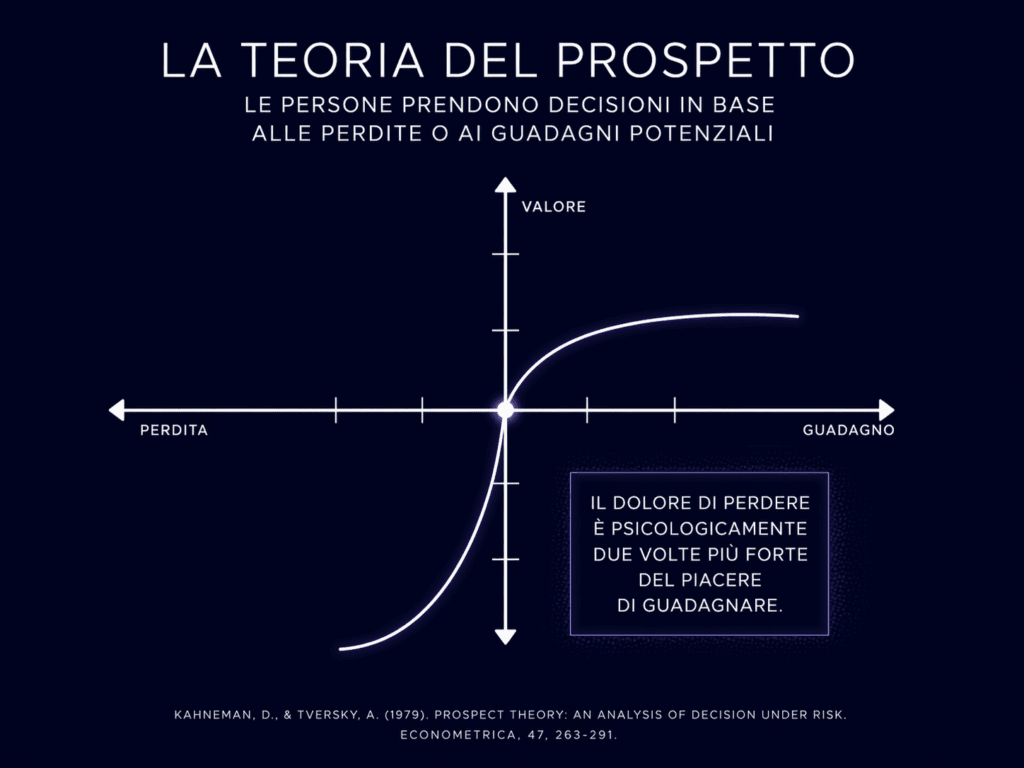

La Teoria Economica del Prospetto supporta questo trend

Quando sei intrappolato, le tue preferenze di rischio cambiano. La Prospect Theory fu elaborata da Daniel Kahneman (premio Nobel per l’economia nel 2002) e Amos Tversky (1979), ed è il prodotto degli studi di psicologia cognitiva dei due autori, che giungono ad inficiare la validità del modello di scelta razionale.

Gli economisti chiamano questo fenomeno “utilità convessa nelle perdite”: quando stai già perdendo, preferisci una piccola probabilità di tornare in pari a una perdita moderata certa. È la stessa ragione per cui si raddoppia al blackjack quando si è in svantaggio. È per questo che i biglietti della lotteria vendono di più nei quartieri poveri.

I social media e i bisogni di ordine superiore hanno condizionato le persone al di sotto della classe finanziaria superiore a sentirsi già in perdita strutturale. La linea dello zero è stata riposizionata. Ecco perché circolano tesi non ironiche sulla soglia di povertà a 150.000 dollari.

Questa generazione non scommette per sopravvivere: scommette per avere effettivamente una vita.

Quando i bisogni di base sono soddisfatti ma i bisogni superiori sono bloccati, il denaro smette di riguardare la sicurezza e comincia a riguardare l’accesso. Accesso alle esperienze. Accesso alla libertà. Accesso alla vita che puoi vedere ma non raggiungere. Una casa non è solo riparo: è la capacità di avere radici, costruire una comunità, sentirsi un adulto. Viaggiare non è lusso: è l’esperienza che fa sentire la vita degna di essere vissuta.

Per una generazione che non vede un percorso realistico attraverso i mezzi convenzionali, il calcolo cambia. Una possibilità remota di cambiare la propria situazione vale più della garanzia assoluta di non cambiarla mai.

Non è irrazionalità. È aritmetica applicata alla propria vita reale.

Non è analfabetismo finanziario. È una scelta consapevole fatta dentro un sistema che non lascia molte altre scelte.

Chi compra memecoin, chi scommette sullo sport, chi segue i mercati di predizione, chi paga un abbonamento a un guru del trading da Dubai: sa che le probabilità sono sfavorevoli. Sa anche quali sono le alternative. Quando le opzioni sono restare bloccati con certezza o probabilmente restare bloccati ma con una via d’uscita possibile, la seconda vince ogni volta.

Il ciclo di lungo periodo: questa non è una tesi sulle memecoin o sui mercati di predizione

C’è una lettura demografica di questo fenomeno che va oltre la disperazione individuale.

Le fasi di mercato rialziste significative si sono storicamente allineate con i picchi generazionali nella forza lavoro. La generazione del dopoguerra ha raggiunto il suo picco alla fine degli anni Novanta. La generazione successiva ha avuto il suo intorno al 2018. I millennial stanno appena cominciando a prepararsi per il loro, proiettato intorno al 2035-2038.

Questi cambiamenti generazionali non sono semplici note storiche. Sono indicatori di tendenze di mercato imminenti.

I millennial sono la coorte demografica più grande e stanno entrando negli anni di picco di guadagno. Ci si aspetta che cambino radicalmente i modelli di consumo, influenzando le dinamiche di mercato in modo significativo. Nonostante la volatilità vista sui mercati globali, con correzioni rilevanti già avvenute due volte dal 2020, la direzione strutturale rimane rialzista per almeno un altro decennio.

Tre elementi strutturali alimentano questa direzione.

Il primo motore è demografico: i millennial e la Gen Z stanno entrando negli anni di massimo potere finanziario, e la loro massa è senza precedenti nella storia economica occidentale.

Il secondo è patrimoniale: nei prossimi vent’anni si trasferirà dalle generazioni più anziane a quelle più giovani una ricchezza stimata in oltre 80 trilioni di dollari. È il più grande passaggio generazionale di capitale mai registrato. Chi era prigioniero diventa erede. E quando una generazione intera riceve capitale per la prima volta, non lo alloca come i propri genitori. Lo alloca secondo le logiche che ha sviluppato durante gli anni in cui era esclusa: asset digitali, mercati di predizione, equity diretta, strumenti che conosce e in cui ha già costruito una cultura di rischio.

Questo non risolve la prigione. Ma cambia radicalmente chi ha le chiavi.

Le cose dette fino a questo momento e questi tre motori sembrano contraddirsi. Non si contraddicono.

La prima parte di questa newsletter descrive una generazione sotto pressione, che cerca uscite laterali perché le strade principali sono chiuse. È vera adesso.

La seconda descrive la stessa generazione come il motore del prossimo ciclo lungo, con un trasferimento di capitale da 80 trilioni di dollari alle spalle e il picco demografico davanti. È vera nel tempo.

Non è una contraddizione. È una sequenza. Prima vengono gli anni della pressione, della ricerca, del rischio preso per necessità. Poi viene il momento in cui quella stessa generazione, con più capitale e più esperienza di rischio di qualsiasi coorte precedente alla sua età, diventa la forza dominante nei mercati.

A questo si aggiunge un terzo elemento strutturale: l’intelligenza artificiale e la tecnologia blockchain stanno ridisegnando interi settori, da quello finanziario a quello sanitario. E il paese più avanzato in questa trasformazione sono gli Stati Uniti. Non è un dettaglio geografico. È dove si concentra il capitale, dove nascono le piattaforme, dove si formano i prezzi e quindi dove nascono le vere opportunità.

Chi capisce questa trasformazione prima degli altri non sta speculando sul futuro. Sta leggendo il presente con più precisione.

Chi capisce tutte e tre le fasi, e in quale momento ci troviamo adesso, ha un vantaggio strutturale su chi legge solo una di esse.

La ricerca su un arco storico di cinquant’anni mostra che i mercati rialzisti che entrano nel loro terzo anno tendono a persistere per altri cinque anni o più. Con il mercato attuale che si avvicina alla soglia dei tre anni e mezzo, la lettura demografica e quella ciclica convergono nella stessa direzione.

Il punto non è che questo risolva il problema dei prigionieri. Li rende anzi più numerosi, più pressati, più attivi. Ma chiunque stia costruendo l’infrastruttura su cui questa domanda si muove si trova in una posizione strutturalmente diversa.

Long Millennials

Cosa si compra, quindi?

Se la diagnosi è corretta, le piattaforme vincono indipendentemente dal fatto che i loro utenti vincano. Non si cerca chi vende il sogno. Si cerca chi incassa la commissione sul sogno, qualunque ne sia l’esito.

Il modello è lo stesso del banco: non importa chi vince la mano, importa che il tavolo sia occupato.

Il mercato dei corsi online su come uscire dal lavoro dipendente vale centinaia di milioni. Il prodotto non è la strategia. È la speranza di avere una strategia. E la domanda non si esaurisce perché la maggior parte dei clienti fallisce, esattamente come la domanda di biglietti del Superenalotto non si esaurisce perché la maggior parte dei giocatori perde.

Poi c’è l’infrastruttura finanziaria che ci sta sotto, e questa è la parte interessante.

Robinhood è già quotata. Ha triplicato il valore del titolo in borsa nel 2025, in parte grazie all’ingresso nei mercati di predizione. Non è una scommessa sul fatto che i suoi utenti guadagnino. È una scommessa sul fatto che continuino a tradare, qualunque sia l’esito. Il modello è quello del banco: il volume genera commissioni, le commissioni generano ricavi, i ricavi crescono con la base utenti.

Coinbase è la stessa logica applicata al crypto. Ogni nuova ondata di speculatori ha bisogno di un punto di accesso regolamentato. Coinbase è quel punto negli Stati Uniti. Quando il mercato sale, i volumi esplodono. Quando scende, i volumi restano comunque elevati perché chi ha perso vuole recuperare. È uno dei pochi business che guadagna in entrambe le direzioni del mercato.

Polymarket e Kalshi non sono ancora quotate. Ma con valutazioni rispettivamente a 9 e 11 miliardi di dollari, e con il NYSE che ha già investito 2 miliardi in Polymarket, un’IPO è una questione di quando, non di se. Chi capisce il fenomeno prima che arrivi sui listini principali ha un vantaggio strutturale su chi lo scoprirà leggendo il prospetto.

La scommessa di lungo periodo non è che qualche speculatore individuale vinca. È che le condizioni che producono questo comportamento non cambino. Che i giovani continuino a entrare in un mercato del lavoro che non li premia abbastanza. Che i prezzi continuino a correre più veloce dei salari. Che le piattaforme che estraggono commissioni da questa energia continuino a crescere con essa.

Dato quello che sappiamo sull’intelligenza artificiale, sui costi abitativi, sulla stampa e conseguente svalutazione della moneta, sull’inflazione, sulla distribuzione della ricchezza e sull’economia: questo sembra un fenomeno temporaneo?

La dimensione morale

Questa tesi è descrittiva, non prescrittiva.

Qualcuno a questo punto chiederà: quando segnalate ai vostri clienti i titoli del portafoglio THÉMA non state dando un consiglio? Quando dite che un setup è rialzista non state dicendo di comprare? Quando dite che un titolo ha una tesi rialzista non state dicendo di andare long oggi?

La risposta è no. Stiamo documentando cosa facciamo noi, con il nostro capitale, in tempo reale. Stiamo, appunto, cercando di essere persone normali che riescono a dare senso a quello che vedono e a documentarlo in pubblico. La differenza non è sottile. È la differenza tra un consiglio e una testimonianza. È la differenza tra chi vende un corso su come investire e chi ha i propri soldi investiti. Tra chi parla dei mercati e chi ci vive dentro, con le conseguenze reali di ogni decisione presa.

Guardare la mia generazione, e quelle successive, cercare salvezza finanziaria attraverso biglietti della lotteria, anche lotterie sofisticate, non è qualcosa da celebrare. Il fatto che i mercati di predizione e le memecoin sembrino l’unica via verso il controllo della propria situazione è un sintomo di qualcosa di rotto.

Ma essere dentro quella generazione, averla vissuta dall’interno, capire la pressione che produce quei comportamenti, è un vantaggio analitico che non si compra. I migliori investitori al mondo possono leggere i dati demografici. Non possono leggere la logica interna di una generazione che non è la loro, con i loro strumenti, con la loro cultura del rischio, con le loro priorità. Io sì. E questo cambia il tipo di domande che mi faccio sui mercati, e quindi le risposte che trovo.

La tesi long sulle piattaforme, quindi, non è sciacallaggio su questa generazione. È riconoscere che il capitale si muove dove si muovono le persone, e queste persone si stanno muovendo in una direzione precisa e misurabile.

Non è nemmeno dove investo io. Sia il mio portafoglio personale R.A.P.T.OR. che il portafoglio aziendale THÉMA è costruito su megatrend strutturali. Ma capire il fenomeno, capire perché quella generazione si comporta come si comporta, capire dove andrà il suo capitale quando il passaggio generazionale da 80 trilioni si materializzerà, è esattamente il tipo di lettura che permette di anticipare i cicli invece di inseguirli.

È riconoscere che questa generazione ha ragione sul problema e che il capitale che si muove attraverso le piattaforme che ha scelto crescerà con lei. Essere long Robinhood, Coinbase, o attendere l’IPO di Polymarket non significa scommettere contro i giovani. Significa scommettere che continueranno a fare esattamente quello che stanno già facendo, in volumi sempre maggiori, su piattaforme sempre più grandi.

Il banco vince. Ma in questo caso il banco siamo noi, se scegliamo di esserlo.

Si può moralizzare su questo. Si può dire che il sistema è rotto, che la generazione merita di meglio, che queste piattaforme andrebbero regolamentate. Tutto vero. E lo saranno. Ma intanto i volumi crescono, le valutazioni salgono, e chi ha capito la direzione prima degli altri accumula il capitale necessario per fare le scelte che vuole.

Oppure si può stare dalla parte dei giocatori, e in quel caso bisogna essere bravi. Molto bravi. Perché questo non è un gioco. È la tua vita. È la vita dei tuoi figli.

Se vuoi scommettere con l’anima in gioco, devi darti la migliore possibilità di vincere.

Long Millennials.

Gian Massimo Usai

Co- Fondatore | Head of Research – TP INVEST | Trend Positioning Research Institute

IL PROSSIMO PASSO

Se quello che hai letto rispecchia il modo in cui leggi i mercati, o il modo in cui vorresti leggerli, esiste un posto dove questo ragionamento diventa operativo. Non vendiamo previsioni. Documentiamo quello che facciamo con il nostro capitale, in tempo reale. Se vuoi capire come lavoriamo, contattaci qui.

Il primo passo è una conversazione.

Se non siamo la risposta giusta per te, te lo diciamo direttamente.

TP Invest | Trend Positioning Research Institute non è un intermediario finanziario autorizzato. Nulla in questa newsletter costituisce consulenza finanziaria. Chi legge usa le informazioni in piena autonomia e responsabilità personale, secondo il proprio profilo di rischio.

Unisciti a 8.000+ investitori che ogni settimana si affidano alla nostra visione per navigare i mercati con chiarezza e precisione. Unisciti a loro e ricevi gratis ogni sabato la nostra newsletter — un’analisi essenziale per cogliere opportunità che il mercato non vede.

Perché NON devi essere un “risparmiatore” (e perché invece devi essere moralmente orgoglioso di speculare) Pagina 12

È possibile battere i mercati per noi comuni mortali?(Spoiler: il mercato è una media di titoli che hanno risultati diversi, quindi… almeno metà di quei titoli lo sta già battendo!!) Pagina 22

Perché NON ha alcun senso investire in ETF se vuoi sovra-performare il mercato Pagina 17

La differenza tra Value Stock e Growth Stock e perché devi tradare esclusivamente queste ultime se vuoi generare rendimenti da capogiro sui mercati. Pagina 160

L’incontro del tutto casuale che ha stravolto la mia vita da Trader Pagina 97

Come staccarti dal 99% dei trader che perde soldi a causa della natura umana Pagina 52

Trading e Psicologia: come governare l’emotività per gestire con freddezza siberiana le tue posizioni a mercato. Pagina 57

I 7 grandi errori da non commettere MAI quando fai trading (ci sei incappato anche tu, è quasi matematico: da adesso in poi non lo farai MAI PIÙ) Pagina 62

Perché l’Analisi Fondamentale fine a se stessa è “l’occasione sprecata” da sempre di tutto il trading Pagina 79

Il motivo per cui l’Analisi Tecnica (fine a se stessa) NON funziona (non è la stessa cosa se davanti al portiere ci vado io o Cristiano Ronaldo…) Pagina 91

I Mostri Sacri del Trading che mi hanno guidato nella creazione del Trend Positioning (non si tratta di Warren Buffet o Ray Dalio) Pagina 112

L’essenza del Trend Positioning: la “teoria del tutto” della comprensione dei mercati finanziari Pagina 146

Il protocollo R.A.P.T.OR: i 5 passi per scovare i titoli dal DNA esplosivo e tradarli al Top Pagina 148

Le 7 forze che consentono di mappare il DNA delle aziende che hanno il potenziale giusto per esplodere al rialzo e diventare degli outlier Pagina 149

Qual è l’unico ciclo di mercato in cui DEVI possedere i titoli azionari Pagina 144

Perché esistono i Pattern e come riconoscerli per comprare titoli pronti a decollare verso la Luna. Pagina 165

Come ho scovato ZOOM prima che fosse Zoom, con 6 mesi di anticipo sul resto del mondo. Pagina 357

Perché il mantra “investi su ciò che conosci” è l’errore numero uno di ogni trader. Pagina 157

Come riconoscere il trende cavalcarlo fino alla fine, guadagnando rendimenti percentuali a tripla cifra. Pagina 164

Due parametri chiave per scartare i titoli spazzatura in pochi secondi. Pagina 187

La Forza Relativa: Il vantaggio più importante del Trend Positioner per riconoscere a colpo d’occhio i veri titoli leader di mercato (i così detti outlier). Pagina 158

Specific Buy Point – gli occhiali a raggi X per vedere quando gli operatori istituzionali hanno deciso di investire pesantemente in un titolo Pagina 188 e 372

Gli indicatori proprietari per ingressi a prova di scimmia. Con questi non puoi sbagliare. Pagina 370

Money Management: quanto capitale dedicare a ogni titolo azionario e come contenere il rischio di ogni singolo trade. Tradare le Growth Stock non è affatto più rischioso di altri investimenti. Pagina 195

I Segnali inequivocabili di vendita che URLANO quando devi uscire fuori dal mercato. Pagina 374

Cosa hanno in comune l’ossessione del più grande Marketer di tutti i tempi e i titoli che vogliamo mettere in portafoglio Pagina 207

La storia si ripete: entra nel “laboratorio analisi” del TPRI e impara a riconoscere il DNA degli outlier, con ben 68 casi reali Pagina 214

Gestisci Consenso

Per fornire le migliori esperienze, utilizziamo tecnologie come i cookie per memorizzare e/o accedere alle informazioni del dispositivo. Il consenso a queste tecnologie ci permetterà di elaborare dati come il comportamento di navigazione o ID unici su questo sito. Non acconsentire o ritirare il consenso può influire negativamente su alcune caratteristiche e funzioni.

Funzionale

Sempre attivo

L'archiviazione tecnica o l'accesso sono strettamente necessari al fine legittimo di consentire l'uso di un servizio specifico esplicitamente richiesto dall'abbonato o dall'utente, o al solo scopo di effettuare la trasmissione di una comunicazione su una rete di comunicazione elettronica.

Preferenze

L'archiviazione tecnica o l'accesso sono necessari per lo scopo legittimo di memorizzare le preferenze che non sono richieste dall'abbonato o dall'utente.

Statistiche

L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici.L'archiviazione tecnica o l'accesso che viene utilizzato esclusivamente per scopi statistici anonimi. Senza un mandato di comparizione, una conformità volontaria da parte del vostro Fornitore di Servizi Internet, o ulteriori registrazioni da parte di terzi, le informazioni memorizzate o recuperate per questo scopo da sole non possono di solito essere utilizzate per l'identificazione.

Marketing

L'archiviazione tecnica o l'accesso sono necessari per creare profili di utenti per inviare pubblicità, o per tracciare l'utente su un sito web o su diversi siti web per scopi di marketing simili.