C’è una cosa che torna continuamente nei mercati, indipendentemente dal ciclo, dal contesto macro, dalla tecnologia o dagli strumenti disponibili.

Gli esseri umani prendono decisioni sbagliate.

Non perché siano stupidi.

Non perché non abbiano accesso alle informazioni.

Non perché non abbiano modelli, dati, framework.

Ma perché sono esseri umani.

“Se le persone non sbagliassero così spesso, noi non saremmo così ricchi.” – Charlie Munger

Tutto quello che facciamo qui, consapevolmente o no, è scommettere su una cosa molto semplice: che gli esseri umani continueranno a prendere decisioni peggiori quando il loro livello di stress è elevato.

È tutto qui.

Non è una tesi filosofica. Non è una provocazione. È una constatazione operativa.

Charlie Munger lo aveva capito molto prima che diventasse una frase da citare sui social. E chi pensa che Warren Buffett sia stato il cervello dietro Berkshire Hathaway, probabilmente non ha mai compreso davvero come funzionava quella coppia. Munger non era quello che “aggiustava” Buffett. Era quello che gli impediva di diventare umano quando non doveva esserlo.

Il suo punto era estremamente semplice: non serve prevedere il futuro, se capisci dove le persone sbagliano sempre.

Non serve essere più intelligenti.

Serve essere meno reattivi.

Meno emotivi.

Meno tribali.

E sfruttare, con freddezza, gli errori altrui.

Se questo modo di leggere i mercati ti disturba — psicologicamente, moralmente, religiosamente o emotivamente — allora probabilmente dormi sonni più tranquilli con un bel fondo passivo

che ti dà il 5% annuo mentre l’inflazione reale e la svalutazione monetaria da vent’anni viaggiano stabilmente fra l’11% e il 13% all’anno.

O accetti la natura del gioco, o preferisci la versione confortevole della lenta erosione.

Punto.

Non lo dico con giudizio.

Lo dico come dato di coerenza.

Ma non è, matematicamente parlando, la scelta finanziaria più intelligente.

Se invece accetti che il mondo degli investimenti non è un sistema di redistribuzione equa basato sul socialismo, ma un sistema competitivo basato su percezione, errore e asimmetrie, allora puoi continuare a leggere.

Perché il punto non è sfruttare nessuno.

Il punto è capire perché le persone si comportano sempre allo stesso modo.

Quando si parla di errori di investimento, si tende sempre a ricondurre tutto a una serie di difetti individuali: mancanza di metodo, scarsa disciplina, mindset sbagliato, overconfidence, underconfidence, bias cognitivi.

Sono tutti veri.

E sono tutti secondari.

Il problema reale è strutturale.

Le persone sbagliano non perché non sanno. Sbagliano perché reagiscono. E reagiscono perché sono immerse in un sistema che amplifica stress, identità e pressione sociale.

E oggi, quando è che gli esseri umani sono più sotto stress?

Quando c’è di mezzo il denaro.

E quando c’è di mezzo il denaro insieme alla politica.

È lì che saltano tutti i freni.

Non è un caso se le fasi di massima confusione coincidono sempre con i momenti in cui il dibattito economico viene colonizzato dal dibattito ideologico. A quel punto, non stai più analizzando un asset. Stai difendendo un’identità.

Ed è lì che l’errore diventa inevitabile.

Molti investitori si chiedono: se è così semplice, perché anche i professionisti sbagliano? Perché le migliori menti al mondo non battono i mercati?

La risposta è ancora una volta banale: perché sono umani, ma con più vincoli.

Un analista istituzionale non è pagato per avere ragione. È pagato per non essere troppo in disaccordo con il resto del gruppo.

Se 25 banche coprono un titolo e 24 hanno rating “buy”, essere l’unico con un rating “sell” non è un atto di coraggio intellettuale. È una scommessa sulla tua carriera.

Perché sbagli insieme agli altri, sei “in linea”.

Se hai torto da solo, sei fuori.

Perché se sei l’unico a sbagliare, non sei “uno che ha sbagliato”.

Sei “quello che non ha capito”.

E addio alla carriera.

Addio alla scuola privata per i figli.

Addio al country club.

Addio alla Porsche.

Addio al Botox per la moglie.

Alla fine della giornata, vale davvero la pena esporsi così tanto?

No.

È molto più semplice seguire il gruppo.

Se il gruppo sbaglia, non sembri un idiota.

Sei “allineato”.

Ed è esattamente e perversamente così che funziona Wall Street.

Gli analisti alzano le stime durante i bull market.

Le abbassano durante i bear market.

In entrambi i casi, inseguono il prezzo.

Non lo anticipano.

E poi l’investitore individuale si chiede: “Ma com’è possibile che i professionisti sbaglino così spesso?”

Perché sono umani.

E il comportamento umano è ciclico.

Il consenso non è una previsione.

È una fotografia emotiva del presente.

A questo si aggiunge un altro elemento che peggiora tutto: i media finanziari.

Il loro business non è farti guadagnare.

È farti restare incollato alle loro informazioni.

E l’unico modo per farlo è mantenerti in uno stato costante di allerta. Se sei calmo, non clicchi. Se sei mentalmente stabile, non torni. Se hai una visione coerente, non hai bisogno di aggiornamenti ogni cinque minuti.

Il risultato è che chi consuma più contenuti finanziari non è più informato. È sistematicamente più confuso.

E quando entra in gioco la politica, il danno diventa strutturale.

Oggi una parte dei media convince il proprio pubblico che l’economia è al collasso. Un’altra parte convince il proprio pubblico che è l’età dell’oro. Entrambe non stanno descrivendo il mondo. Stanno nutrendo un’identità.

E tu, se non stai attento, finisci per investire per appartenenza, non per analisi.

Questa newsletter non è una newsletter su Tesla. E non è nemmeno una newsletter pensata per convincerti a comprare Tesla, così come nessuna delle nostre newsletter è mai stata pensata per spingerti a comprare un titolo specifico. Noi non facciamo consulenza personalizzata, non vendiamo segnali e non diamo istruzioni operative. Noi facciamo ricerca. E condividiamo con i nostri clienti un portafoglio aziendale, che puoi immaginare come il portafoglio di Berkshire Hathaway: una struttura di allocazione che riflette le nostre convinzioni di lungo periodo, il nostro modo di leggere i cicli, e le asimmetrie che riteniamo più interessanti.

Quel portafoglio non è un consiglio. È una mappa.

Non è un obbligo. È un riferimento.

Non è una promessa. È una traiettoria.

Ognuno poi è libero di usarlo come preferisce: per confrontarsi, per costruire il proprio, per prendere spunti, per capire cosa stiamo vedendo e perché. Ma il valore non sta nella singola posizione. Sta nel framework che la genera.

Ed è per questo che questa newsletter non è su Tesla. Tesla, qui, è solo un esempio concreto per parlare di qualcosa di molto più importante: il modo in cui le persone leggono (male) la realtà, e perché continuano a farlo.

Il nostro obiettivo è condividere una ricerca di tipo istituzionale, fondata su dati, evidenze e analisi strutturate, non su opinioni, impressioni o bias personali. Per noi la ricerca ha una sola funzione reale: costruire framework mentali migliori. Non serve a prevedere il futuro, né a dare certezze. Serve a leggere meglio ciò che sta accadendo, a interpretare i segnali in modo più coerente e a prendere decisioni meno reattive e più consapevoli nel tempo.

Serve a capire che tipo di mondo stiamo guardando, non cosa comprare domani mattina sul bottom. Serve a leggere i fenomeni prima che diventino ovvi, non a inseguirli quando sono già prezzati. Serve a costruire convinzione, non a generare click.

I titoli che citiamo, inclusa Tesla, non sono suggerimenti. Sono casi di studio. Sono strumenti cognitivi. Sono esempi reali per capire come funzionano i meccanismi, non per dirti cosa fare.

Se stai cercando qualcuno che ti dica “compra questo, vendi quello”, questo non è il posto giusto.

Se invece vuoi imparare a leggere la realtà con meno rumore e più struttura, allora sei esattamente nel posto giusto.

È una newsletter su come le persone leggono la realtà, su perché sbagliano in modo ricorrente, e su come nasce quello che io chiamo un vantaggio competitivo mentale. Se guardi la copertina che ho scelto, questo è già evidente: non parla di un’azienda, parla di una battaglia cognitiva.

Tesla, in questo contesto, non è il soggetto. È il caso di studio. È l’esempio concreto, osservabile, di cosa succede quando un fenomeno reale entra in collisione con framework mentali sbagliati. Non serve a dimostrare che Tesla “vince”. Serve a mostrare come e perché così tante persone, anche intelligenti, leggono male ciò che hanno davanti.

Tutto questo non è una digressione filosofica. È il contesto necessario per capire perché pezzi come quello su Tesla generano reazioni sproporzionate.

Non perché Tesla sia speciale.

Ma perché Tesla rompe i modelli mentali.

E quando rompi un modello mentale, non ricevi obiezioni. Ricevi difese.

Il problema non è che le persone non capiscono i dati.

Il problema è che i dati non si incastrano nel loro framework.

E quando succede questo, la reazione standard non è aggiornare il framework. È cercare un dettaglio che permetta di invalidare l’intero fenomeno.

Ed è qui che tutto torna al punto iniziale: gli esseri umani prendono decisioni sbagliate quando sono sotto stress.

E oggi, Tesla, è uno degli asset che genera più stress cognitivo in assoluto.

Ci sono aziende che il mercato fatica a leggere non perché siano “troppo avanti”, ma perché si spostano in una categoria diversa mentre le stiamo osservando. Tesla è una di queste. Non è più leggibile come un costruttore auto tradizionale, né come una software company nel senso classico, perché è entrambe e nessuna delle due. Sta in mezzo, ma non come compromesso: sta in mezzo perché ha creato una nuova categoria.

Il risultato è che per anni Tesla è stata alternativamente sopravvalutata come rivoluzione imminente o sottovalutata come semplice produttore di auto elettriche. Oggi il paradosso è un altro: Tesla è una delle aziende industriali più osservabili al mondo, eppure una parte rilevante del suo valore futuro continua a essere letta in modo confuso, quando non del tutto ignorato.

Questo post è uno dei più commentati e discussi che io abbia mai scritto. Non solo perché Tesla sia un tema polarizzante in sé — ma perché quando tocchi il framework mentale con cui le persone leggono i dati, la reazione non è analitica, è difensiva. Quando il tuo modello mentale si sente minacciato, non rispondi ai dati. Rispondi con la tua identità.

Ed è lì che nascono le opportunità di cui Munger parlava.

Non nascono quando tutti sono d’accordo.

Non nascono quando la storia è già stata digerita.

Non nascono quando il rischio percepito è basso e il consenso è alto.

Nascono quando un fenomeno reale viene letto con i framework sbagliati.

Quando la maggioranza guarda nella direzione giusta, ma con gli strumenti mentali sbagliati.

Quando il problema non è la mancanza di dati, ma l’incapacità di interpretarli.

Munger non cercava di prevedere il futuro. Cercava di capire dove le persone sbagliano sempre. Perché è lì che si forma l’asimmetria. Ed è da lì che si costruiscono i veri rendimenti.

Noi facciamo lo stesso.

Non parleremo quindi di tecnologia, non parleremo di elettrico, né di autonomia. Parleremo di come si costruisce una mappa mentale — e come Tesla è diventata il nome proprio di una nuova categoria.

👉 Ogni lunedì alle 18:00, il team di Trend Positioning INVEST ospita FutureInsight, il nostro webinar esclusivo per investitori. Un appuntamento dedicato all’analisi di mercato a medio-lungo termine e alla ricerca sui leader tecnologici e tematici. E apriamo sempre con questa frase di Mauboussin: un promemoria semplice ma fondamentale.

Qui sotto trovi la slide introduttiva: puoi cliccarci per richiedere maggiori informazioni oppure contattarci direttamente cliccando qui e diventare membro Premium di Trend Positioning INVEST.

Fermati un attimo. E facciamo un esperimento mentale.

Chiudi gli occhi e pensa a un’auto elettrica.

Non pensarci troppo. La prima cosa che ti viene in mente.

Fatto?

Ora dimmi: cosa hai visto?

Non hai visto una categoria. Non hai visto “tecnologia”. Non hai visto “specifiche”. Hai visto un nome.

E se sei onesto, quel nome è probabilmente uno: Tesla.

Questo non è un caso. Non è hype. Non è fortuna. È positioning.

Ed è qui che quasi tutti sbagliano lettura.

In breve, perché qui il punto non è fare storia della pubblicità, ma capire come si crea una categoria nella mente.

Al Ries è stato uno dei primi a formalizzare una cosa che oggi tutti citano ma pochi applicano davvero:

le persone non scelgono il prodotto migliore, scelgono quello che occupa una posizione chiara nella loro testa.

Non vince chi è tecnicamente superiore.

Vince chi arriva per primo nella mente, non sul mercato.

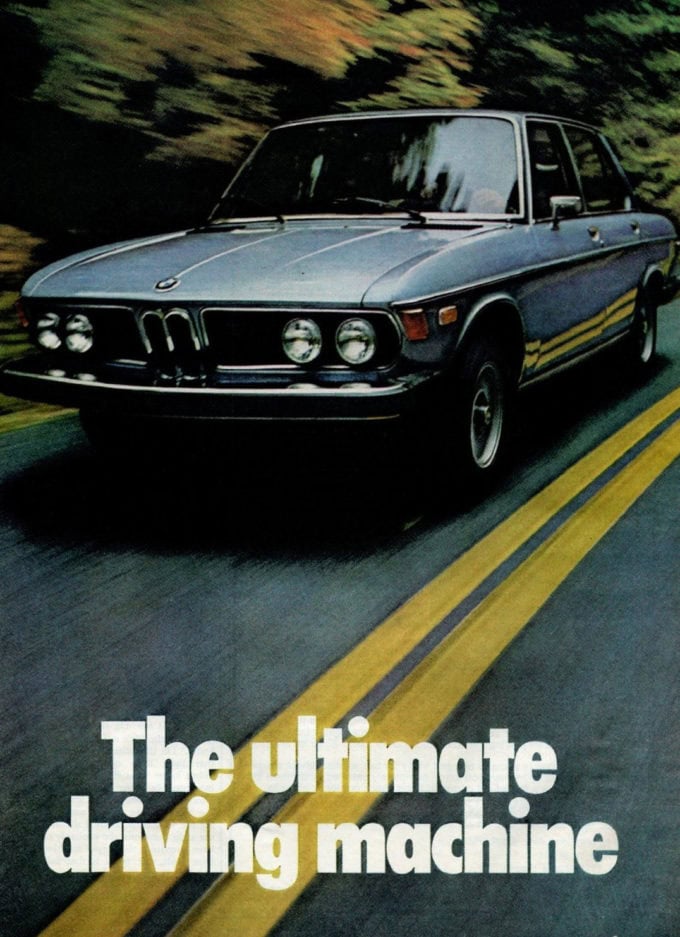

Negli anni ‘70 e ‘80 BMW non era il più grande produttore al mondo. Non era il più economico. Non era il più lussuoso. Non era nemmeno il più affidabile.

Ma Ries e Trout capirono una cosa: nessuno stava occupando lo spazio mentale della “guida”.

Così nacque The Ultimate Driving Machine.

Non era uno slogan sulle specifiche.

Non parlava di cavalli, cilindri, coppia, tecnologia.

Parlava di un’idea.

Non diceva “questa è una buona auto”.

Diceva: questa è l’auto per chi ama guidare.

E da quel momento, ogni BMW, indipendentemente dal modello, dal prezzo o dal segmento, veniva letta attraverso quella lente. Non stavi comprando una macchina. Stavi comprando un’identità.

Quello è il vero MOAT.

Non è un brevetto.

Non è un motore.

È uno slot mentale.

E questo è esattamente il collegamento con Tesla.

Tesla non è diventata dominante perché ha la batteria migliore, o il software migliore, o l’autonomia migliore. Tutte queste cose cambiano. Vengono copiate. Migliorate. Superate.

Tesla è diventata dominante perché è diventata il nome proprio di una categoria.

Quando dici “auto elettrica”, la tua mente non vede una categoria.

Vede un brand.

E questo è ciò che la maggioranza non capisce. Continua a discutere di Tesla come se fosse una scheda tecnica. Come se il mercato fosse un confronto di Excel. Come se le persone decidessero così.

Non funziona così.

E qui torniamo al punto di questa newsletter.

Questa non è una newsletter su Tesla.

Tesla è il caso di studio.

Questa è una newsletter su come le persone leggono la realtà.

Su perché sbagliano.

Su come nascono le asimmetrie mentali.

Su come si costruisce un vantaggio cognitivo prima ancora che finanziario.

Ries spiegava come si vince nella mente.

Munger spiegava come si vince sugli errori umani.

Io sto facendo la stessa cosa, ma applicata agli investimenti.

Non sto dicendo “compra Tesla”.

Sto dicendo qualcosa di molto più scomodo e profondo: se non capisci come nasce una categoria nella testa delle persone, non capirai mai dove nascono i rendimenti veri.

Perché nei mercati non vince chi ha più dati.

Vince chi capisce quali dati contano.

E qui c’è un punto che quasi tutti sbagliano: rilevante / non rilevante è più importante di vero / falso.

Puoi dire cose vere e irrilevanti per anni.

Puoi avere dati corretti e prendere decisioni sbagliate.

Puoi smontare una tesi pezzo per pezzo… e perdere comunque il movimento.

I mercati non premiano chi ha ragione.

Premiano chi legge correttamente ciò che conta.

E ciò che conta, nella fase in cui nascono i grandi rendimenti, non è la perfezione tecnica.

È il posizionamento mentale.

È la creazione di una categoria.

È lo spazio che un’idea occupa nella testa delle persone prima che diventi ovvia.

Se non capisci questo, finirai sempre a discutere di dettagli mentre il movimento vero ti passa sopra.

Ecco perché questa non è una newsletter su Tesla.

Tesla è solo il caso di studio.

Questa è una newsletter su come nascono le categorie nella mente.

E su come, esattamente lì, nascono anche i rendimenti asimmetrici.

È una newsletter su perché tutti sbagliano sempre.

Al Ries lo aveva capito prima di molti: la gente non sceglie il prodotto migliore. Sceglie quello che arriva per primo nella mente.

Non il primo tecnologicamente.

Il primo cognitivamente.

La mente umana non funziona come un foglio Excel. Funziona come una mappa. E in quella mappa non vince chi è più efficiente. Vince chi occupa una posizione.

Quando io ti dico “motore termico”, “cilindrata”, “carburatore”, non si accende nessun desiderio. Perché nessuno è cresciuto sognando “un’auto a benzina”. Era semplicemente lo standard. Ciò che desideravi erano i nomi: Ferrari, Porsche, BMW. Il mezzo tecnico era scontato. Il nome no.

Oggi succede lo stesso.

Nessuno sogna “un’auto elettrica”. E se qualcuno lo dice, sarà per poco. La mente corre subito a un nome. A una marca. A una storia: Tesla.

Questo è il punto che molti non vedono. Continuano a discutere di elettrico come categoria, quando la domanda mentale si è già spostata sull’oggetto simbolico. Tesla non è semplicemente un brand. È lo slot mentale che definisce quella categoria.

All’inizio, Trend Positioning non nasceva dai mercati.

Nasceva da una domanda molto più semplice: perché alcune idee vincono e altre no, anche quando sono tecnicamente inferiori?

Mi imbattei per la prima volta in Al Ries non come investitore, ma come appassionato del mondo della Silicon Valley. E lì c’era una frase che sembrava parlare di pubblicità, ma in realtà stava parlando di mercati, di business e investimenti.

Le persone non scelgono il prodotto migliore.

Scelgono quello che arriva per primo nella loro mente.

E gli investitori di successo della Silicon Valley investono su questi prodotti.

Non il primo tecnologicamente.

Il primo cognitivamente.

All’epoca mi sembrava una banalità. Poi ho capito che era una legge strutturale.

Perché la mente umana non funziona come un foglio Excel.

Funziona come una mappa.

E su una mappa non vince chi è più efficiente.

Vince chi occupa una posizione.

Quando Al Ries raccontava di come BMW fosse diventata “The Ultimate Driving Machine”, non stava parlando di motori. Stava parlando di uno slot mentale. BMW non vendeva cavalli, cilindrata o coppia. Vendeva l’idea di cosa significasse guidare.

Chi comprava BMW non comprava una macchina.

Comprava un concetto.

E lì ho capito una cosa che ha cambiato il mio modo di guardare i mercati.

Le aziende che generano i rendimenti più grandi non sono quelle che fanno qualcosa di nuovo.

Sono quelle che diventano il nome di quella cosa.

Google non è un motore di ricerca. È la ricerca.

iPhone non è uno smartphone. È lo smartphone.

Netflix non è streaming. È lo streaming.

Tesla non è un’auto elettrica. È Tesla.

E questo è esattamente il punto che quasi tutti sbagliano.

Perché la maggioranza investe nei trend.

Ma non capisce chi possiede il trend nella mente.

Trend Positioning non significa solo capire dove va il mondo.

Significa capire chi diventa il nome proprio di quel mondo.

È qui che si crea l’asimmetria vera.

Quando un trend nasce, all’inizio è confuso.

Non ha ancora una categoria chiara.

Non ha ancora una narrativa stabile.

Non ha ancora uno slot mentale.

È lì che la maggioranza dice: “È rischioso”.

È lì che i dati sono pochi.

È lì che non c’è consenso.

Ed è lì che nascono i rendimenti veri.

Quando una categoria è già definita, è già tardi.

Quando tutti la capiscono, è già prezzata.

Quando è ovvia, è già compressa.

Quello che Al Ries spiegava ai brand, io ho iniziato a vederlo nei mercati.

Non vincono le aziende più sofisticate.

Vincono quelle che diventano la parola con cui la gente pensa a quella cosa.

Ed è per questo che noi non compriamo solo trend.

Compriamo i portatori mentali del trend.

Non compriamo “AI”.

Compriamo chi diventa AI nella testa delle persone.

Non compriamo “cloud”.

Compriamo chi diventa il cloud.

Non compriamo “mobilità elettrica”.

Compriamo chi diventa l’idea di mobilità futura.

Perché quando questo accade, il resto è dettaglio.

La tecnologia cambia.

I prodotti migliorano.

I concorrenti arrivano.

Ma lo slot mentale resta.

Ed è quello che genera pricing power.

È quello che genera fedeltà.

È quello che genera margini.

È quello che genera i rendimenti che non si spiegano con i multipli.

Trend Positioning nasce da qui.

Non da un grafico.

Non da un modello.

Non da un forecast.

Ma da una domanda:

chi sta diventando il nome di quello che sta nascendo?

Tutto il resto è rumore.

Quando si parla di MOAT (quello che Warren Buffett definisce un “barriera difensiva durevole”) spesso si cercano tecnologie, brevetti, vantaggi hardware, o strutture di costo. Queste cose esistono, ma non sono l’asse portante di ciò che Tesla ha costruito. Il vero MOAT di Tesla è strutturale, e ha tre componenti che si rinforzano a vicenda:

Scala produttiva integrata — Le gigafactory non sono solo fabbriche. Sono piattaforme modulari che consentono di scalare volumi mantenendo controllo sui costi unitari.

Switching cost cognitivo — Ogni aggiornamento OTA, ogni interfaccia unificata, ogni esperienza utente coerente aumenta il costo psicologico di uscire dall’ecosistema.

Posizionamento mentale del brand — Tesla non è “un brand”. È la marca che occupa lo spazio mentale di “auto elettrica” nella testa di milioni di persone.

Il marchio non è un accessorio. È una scorciatoia cognitiva. È l’idea che sopravvive all’informazione.

Quando questa cosa accade, la tecnologia smette di essere il centro della discussione e diventa lo standard.

Scrivere di Tesla oggi non serve a dire che l’elettrico “vince” o che l’autonomia è dietro l’angolo. Servirebbe piuttosto a capire che tipo di business Tesla è diventata, quali parti del modello sono già monetizzabili, e quali aspettative implicite il mercato sta già scontando nel prezzo.

L’elettrico è il prerequisito. È il mezzo. O, come lo chiamo io per far capire che la mia non è una posizione “green”: è il male necessario.

È la base tecnica che permette di costruire qualcosa di diverso: una piattaforma computazionale che percepisce, interpreta, decide e reagisce. Questo non si costruisce attorno a una scatola di metallo con un motore a combustione dentro. Funziona solo se il mezzo stesso è digitale, aggiornabile, connesso.

E questa è la differenza tra un’auto e una piattaforma.

Negli ultimi 36 mesi Tesla ha venduto oltre 3.400.000 Model Y. Tradotto in termini operativi significa una Model Y ogni 28 secondi, su scala globale, per tre anni consecutivi.

Questo dato non è interessante perché impressiona.

È interessante perché racconta una verità che molti non vogliono vedere: Tesla non è diventata rilevante grazie a una promessa futura. È diventata rilevante grazie a una macchina industriale che funziona oggi.

La Model Y non è l’auto più venduta perché è “emozionante”. Non è la più bella, né la più lussuosa secondo i canoni tradizionali. È l’auto più venduta perché ha trovato un equilibrio rarissimo tra:

prezzo

margine

autonomia

software

supply chain

capacità produttiva

Questo equilibrio non è replicabile rapidamente da nessun altro.

Tesla non compete sul prodotto isolato.

Tesla compete sulla curva dei costi e sulla velocità di adattamento.

Per molti competitor, tagliare i prezzi è suicidio industriale. Per Tesla è una leva strategica per difendere quote di mercato e saturare capacità produttiva.

A questo punto succede sempre la stessa cosa.

Qualcuno dice: “Sì, ma la RAV4 ha venduto di più.”

Qualcun altro: “No, la Yaris ha fatto 10 milioni.”

E altri ancora tirano fuori carrozzieri, elettrauto, o il V8 con il sound migliore.

Per carità, come dargli torto.

Il rombo del V8 è una sinfonia, il feeling del cambio manuale è poesia, l’odore di benzina bruciata è nostalgia.

Ma non è questo il punto.

Il punto è che oggi, per andare avanti, per produrre in scala, per avere infrastrutture, per non rimanere tagliati fuori… l’elettrico è il prerequisito.

È qui che l’errore diventa istruttivo.

I 10 milioni della Yaris non sono un dato annuale. Non sono un confronto diretto. Sono il cumulato globale della Yaris in oltre 25 anni di produzione. Usare quel numero per smentire le vendite della Model Y significa cambiare piano di analisi senza accorgersene.

Non è un’opinione diversa.

È un errore di metrica.

Quando un fenomeno non si incastra nel tuo modello mentale, la reazione più comune non è aggiornare il modello. È trovare un dettaglio che ti permetta di scartare il fenomeno nella sua totalità.

Questo errore spiega più di molte teorie di mercato.

Il confronto con Waymo viene spesso usato per sostenere che Tesla “non è così avanti”. Ma questa è una lettura che confronta mele con pere.

Waymo sviluppa un sistema geofenced, iper-controllato, con supervisione umana strutturale. Tesla sviluppa un sistema generalista, in ambienti non controllati, con supervisione umana progressivamente eliminabile.

Sono due strade diverse, con obiettivi diversi, con modelli di scala diversi. Non è una questione di chi ha più sensori. È una questione di quale architettura può scalare economicamente a miliardi di unità.

Un sistema che dipende permanentemente dall’intervento umano non scala in modo non lineare. Un sistema che può progressivamente eliminare la supervisione umana ha un potenziale di scala che cambia il profilo competitivo.

Stesso discorso sul fronte umanoidi e robotica.

Quando si parla di robot umanoidi, l’obiezione ricorrente è sempre la stessa: Tesla sarebbe indietro. Il riferimento è quasi sempre Boston Dynamics, i cui video fanno il giro del mondo da anni, tra salti, acrobazie e movimenti che sembrano usciti da un film.

Il problema è che anche qui il framework è sbagliato.

Boston Dynamics è, ed è sempre stata, una science project company. Una società di ricerca straordinaria, con competenze ingegneristiche fuori scala, capace di costruire prototipi che sfiorano la magia. Ma non è una piattaforma industriale. Non è stata pensata per replicare, produrre, mantenere e scalare nel mondo reale.

E senza scalabilità, non esiste industria.

Il punto che molti non colgono è questo: una demo non è un sistema. Un laboratorio non è una fabbrica. Un prototipo che funziona in condizioni controllate non è un prodotto che può essere distribuito, aggiornato, mantenuto, finanziato e supportato a milioni di unità.

Fare ingegneria con un prototipo perfetto e fare business sono due cose diverse. Costruire qualcosa che impressiona è relativamente facile. Costruire qualcosa che può diventare infrastruttura è tutta un’altra storia.

Oggi molte persone vendono, comprano o si convincono sulla base di una confusione sistematica tra livelli diversi. Confondono la ricerca con il prodotto. Confondono la narrativa con la traiettoria industriale. Confondono ciò che è spettacolare con ciò che è replicabile.

E questa confusione è esattamente ciò che genera gli errori più grandi.

Perché nel mondo reale non vince chi ha la demo più impressionante. Vince chi riesce a trasformare una tecnologia in un sistema, un sistema in un prodotto, e un prodotto in un’infrastruttura.

Tesla non è sotto pressione perché qualcuno la sta “raggiungendo” sul piano delle demo. È sotto pressione perché il mercato, come spesso accade, fatica a distinguere ciò che è scalabile da ciò che è solo spettacolare.

E alla fine, nel mondo reale, vince sempre la prima cosa.

Durante l’ultimo CES tenutosi a Las Vegas agli inizi del 2026, Jensen Huang, CEO di NVIDIA, ha detto due cose che, messe insieme, valgono più di molte roadmap: “credo che un giorno ci sarà un miliardo di auto a guida autonoma sulla strada.” E “Il “momento ChatGPT” per l’AI fisica è dietro l’angolo.”

L’AI fisica non è come un LLM simile a chatGPT. È quella che opera nel mondo reale: percepisce, interpreta, decide e agisce. Non ottimizza testi o immagini. Raccoglie informazioni dal mondo fisico e ottimizza azioni nello stesso mondo. È il salto più difficile e più profondo che la tecnologia oggi affronta.

Ed è per questo che ha un impatto potenziale enorme sui mercati.

Se guardi la realtà senza narrativa, oggi c’è un fatto che non puoi ignorare: un’auto Tesla è l’unico prodotto venduto su larga scala che integra davvero questo tipo di AI nel mondo reale — non in laboratorio, non in demo controllate, ma su strade aperte, chilometro dopo chilometro, aggiornamento dopo aggiornamento.

Entro il 2026 questo sistema sarà disponibile su scala piena. Tesla Optimus potrebbe arrivare già entro un anno. E anche se servissero tre o cinque anni in più, il punto resterebbe lo stesso.

Guardato con freddezza, non vedo un altro brand pronto ad affrontare questa transizione con lo stesso livello di integrazione, scalabilità e affidabilità operativa.

Non perché gli altri non siano bravi.

Ma perché l’AI fisica non perdona: o funziona nel mondo reale, oppure non funziona affatto.

Io Tesla l’ho comprata per la prima volta nell’ottobre del 2019, quando il titolo si muoveva poco sopra i $20 per azione. Da allora la performance è stata oltre +2.000%.

Lo scrivo perché questo cambia il modo in cui si legge un’azienda. Quando la vivi per anni, non per settimane, non guardi più le headline. Guardi la struttura.

Oggi Tesla fa parte dei nostri portafogli ed è al centro della nostra ricerca giornaliera.

Non per fede.

Non per tifoseria.

Perché, nella nostra analisi, il profilo rischio-opportunità resta asimmetrico verso l’alto.

La stragrande maggioranza delle persone capisce sempre a posteriori e sempre nello stesso momento: quando la categoria è già stata definita, quando il rischio percepito è basso, quando la narrativa è diventata condivisa e il prezzo riflette già quella storia.

È quella fase dove “tutti ne parlano”.

È lì che “Ormai è tardi.”

Ma “tardi” non è una misura temporale.

È una misura cognitiva.

Significa che il lavoro difficile è già stato fatto da qualcun altro. Che il rischio è stato assorbito. Che l’asimmetria si è ridotta. Che la lettura è diventata facile. E nei mercati ciò che non ha rischio, nom è asimmetrico ed è facile, non porta guadagni.

La differenza tra chi costruisce risultati nel tempo e chi li insegue non è l’accesso alle informazioni. È il momento in cui decide di crederci.

E qui concludiamo, chiudendo il cerchio mentre torniamo al punto iniziale.

I mercati non sono un test di intelligenza.

Sono un test di struttura mentale.

Gli esseri umani sbagliano. Sbagliano sempre.

Non perché siano stupidi, ma perché sono reattivi, tribali, emotivi, avversi all’incertezza. Sbagliano quando il contesto è ambiguo. Sbagliano quando non c’è consenso. Sbagliano quando non c’è ancora una categoria definita.

Ed è proprio lì che si costruiscono le vere asimmetrie che creano ricchezze generazionali.

Non quando tutti sono d’accordo.

Non quando la storia è già stata scritta.

Ma quando non è ancora chiaro cosa si sta guardando.

Il dibattito su Tesla raramente è un dibattito su Tesla.

È un test di lettura.

La maggior parte delle persone discute se il futuro arriverà.

Se l’AI cambierà tutto.

Se l’elettrico vincerà.

Se la guida autonoma sarà reale.

Se la robotica diventerà mainstream.

Queste non sono domande da investitore.

Sono domande da spettatore.

La storia ci insegna che il futuro, prima o poi, arriva sempre.

Internet è arrivato.

Lo smartphone è arrivato.

Il cloud è arrivato.

L’AI fisica arriverà.

Il vero problema non è se arriverà.

Il vero problema è: chi ci sarà ancora quando arriverà davvero.

Perché la direzione giusta non basta.

Il nome giusto non basta.

Conta la sopravvivenza.

Conta la rilevanza.

Conta avere convinzione.

Conta chi riesce a stare in piedi quando il mercato smette di essere una demo e diventa un’industria.

Ed è qui che entra il punto chiave.

Se usi il framework sbagliato, questa domanda non te la fai nemmeno.

Stai discutendo di prezzi.

Di modelli.

Di specifiche.

Di concorrenza di breve periodo.

Di rumorosità.

Di dettagli.

Ma non stai leggendo architetture.

Non stai leggendo posizionamento mentale.

Non stai leggendo piattaforme.

Non stai leggendo optionalità.

Non stai leggendo asimmetrie.

E quindi non è che sbagli risposta.

È che stai giocando al gioco sbagliato.

Se vuoi smettere di inseguire il mercato e iniziare a leggerlo con noi, contattaci.

Costruiamo ricerca e portafogli che non reagiscono al rumore, ma si muovono con il ciclo.

Il momento di agire è adesso. Non quando tutti se ne accorgeranno.