Le istituzioni, come le persone, invecchiano. Non tutte però invecchiano allo stesso modo. Alcune mantengono elasticità, si adattano, incorporano nuove informazioni e si rinnovano senza perdere la propria identità. Altre, invece, si cristallizzano attorno ai paradigmi che le hanno rese efficaci in passato, continuando a operare con modelli mentali che appartengono a un’altra epoca. La Federal Reserve si trova oggi esattamente in questa tensione. È un’istituzione straordinariamente potente, progettata per essere prudente e lenta, ma inserita in un’economia che non è più né prudente né lenta.

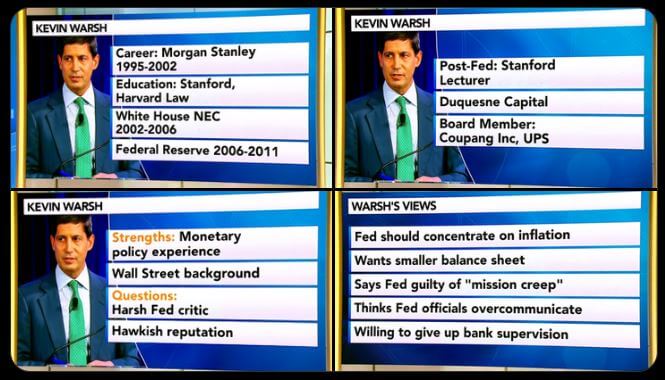

Questo è il nodo che Kevin Warsh eredita.

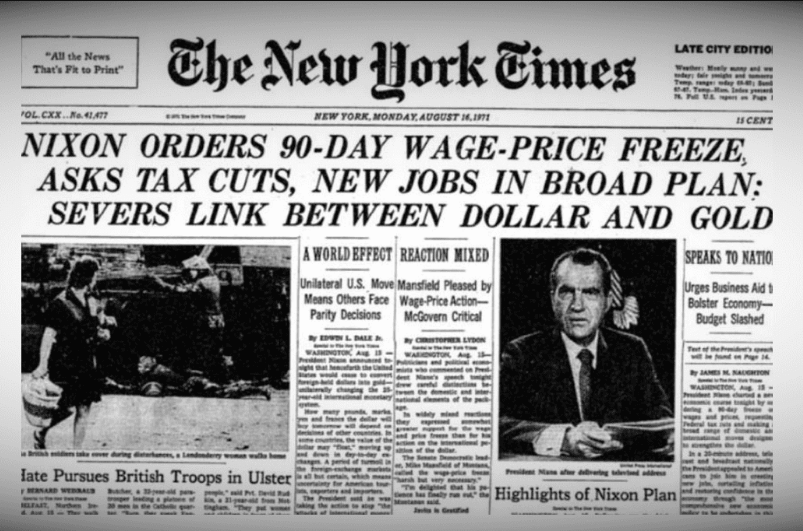

Per capire perché la sua nomina potrebbe rappresentare un cambio di regime, dobbiamo tornare indietro di mezzo secolo. Il vero spartiacque non è il 2008. È il 1971, quando gli Stati Uniti abbandonano definitivamente la convertibilità del dollaro in oro. Con la fine di Bretton Woods, la moneta americana diventa pienamente fiat, e la Federal Reserve acquisisce una libertà operativa che nessuna banca centrale nella storia aveva mai posseduto su scala comparabile.

Negli anni Settanta questa libertà si tradusse in inflazione fuori controllo. Fu necessario l’intervento di Paul Volcker per ristabilire credibilità. Volcker non ci andò leggero. Accettò una recessione severa pur di ristabilire un principio: la moneta non può essere strumento permanente di accomodamento fiscale.

Quella fase costruì il capitale reputazionale che avrebbe sostenuto l’intero sistema nei decenni successivi. Senza Volcker, non sarebbe stato possibile il lungo ciclo di disinflazione e crescita che caratterizzò gli anni Ottanta e Novanta sotto Alan Greenspan. Ma proprio in quegli anni iniziò a insinuarsi una dinamica nuova. La stabilità dei prezzi consentì una progressiva finanziarizzazione dell’economia, con espansione del credito, innovazione nei derivati, globalizzazione dei flussi di capitale.

La Fed divenne progressivamente il guardiano non solo dell’inflazione, ma della stabilità dei mercati finanziari. Ogni crisi, dal 1987 alla crisi LTCM, fino allo scoppio della bolla dot-com, fu affrontata con liquidità aggiuntiva. Si formò gradualmente l’aspettativa che la banca centrale avrebbe sempre contenuto gli shock sistemici.

Questa aspettativa è il seme del regime attuale.

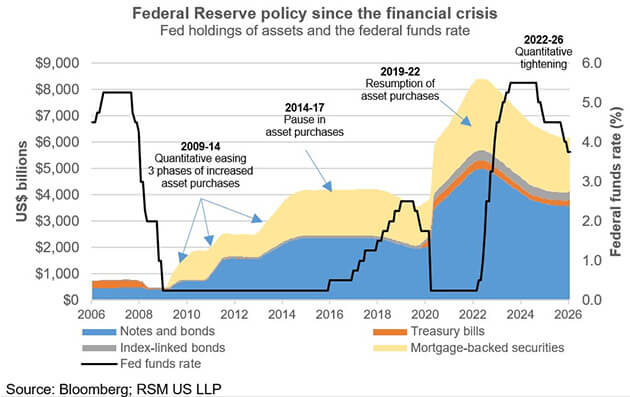

Il 2008 lo trasformò in struttura permanente. Sotto Ben Bernanke la Fed introdusse il quantitative easing come misura emergenziale. L’idea era temporanea: stabilizzare un sistema bancario collassato. Ma quando la crisi passò, il bilancio non tornò ai livelli precedenti. Si tentò una riduzione graduale, ma ogni rallentamento economico riportava la discussione verso nuove espansioni.

Poi arrivò il Covid. Sotto Jerome Powell il bilancio esplose a livelli che nessuno avrebbe immaginato possibili solo pochi anni prima.

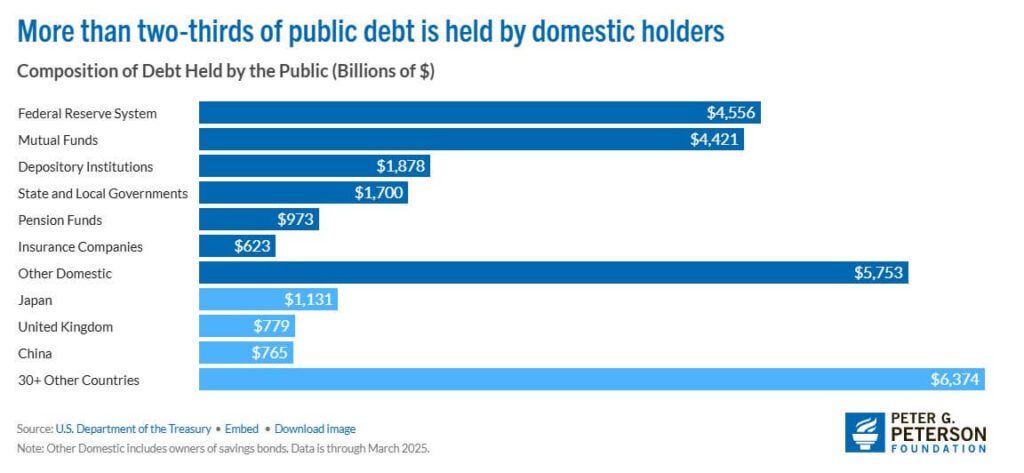

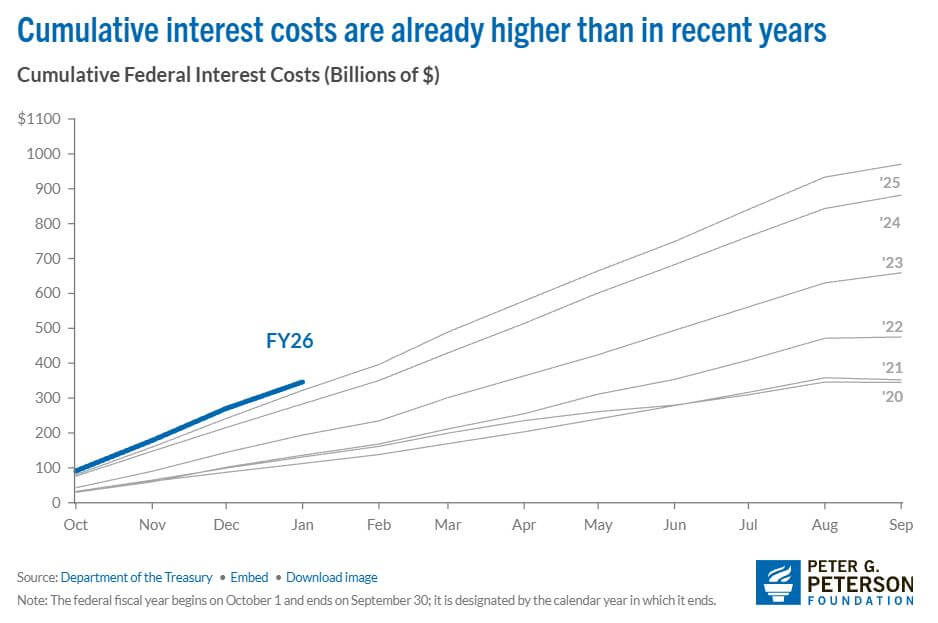

Oggi la Fed non è solo un regolatore monetario; è uno dei principali detentori di debito pubblico americano. Questa trasformazione ha conseguenze profonde. Significa che il costo del debito sovrano è, almeno in parte, mediato dalla banca centrale. Significa che il mercato obbligazionario non è più interamente disciplinato dalle forze private. Significa che la distinzione tra politica fiscale e politica monetaria si è fatta più sfumata.

Kevin Warsh ha criticato questa evoluzione non tanto per l’uso emergenziale degli strumenti straordinari, quanto per la loro normalizzazione. Nella sua visione, quando la banca centrale diventa il compratore strutturale del debito, finisce per ridurre l’incentivo politico alla disciplina fiscale. In altre parole, il QE non è neutrale: modifica il comportamento del Congresso.

Qui emerge la vera questione di regime. La Federal Reserve è diventata troppo grande per “fallire” nel senso finanziario, ma anche troppo grande per essere ignorata politicamente. Ridurne il bilancio non è un’operazione tecnica; è una scelta con implicazioni redistributive, perché influenza tassi ipotecari, costo del credito, valutazioni azionarie e spesa per interessi del Tesoro.

Warsh eredita un’istituzione che è diventata pilastro del sistema finanziario globale. Cambiarne il comportamento significa cambiare il sistema stesso.

La domanda, a questo punto, diventa più radicale: può una banca centrale ridurre volontariamente la propria impronta sul sistema, senza che sia una crisi a costringerla?

La mia risposta è sì.

L’allineamento “dottrinale” tra Casa Bianca e Dipartimento del Tesoro sta creando le condizioni per un cambiamento strutturale. Non si tratta di un semplice aggiustamento tattico, ma di un possibile riposizionamento di lungo periodo dell’architettura macro-finanziaria.

A livello sistemico, questo potrebbe rappresentare uno dei perni macro della Quarta Rivoluzione Industriale in atto: meno interventismo emergenziale, più ridefinizione degli equilibri tra politica fiscale, politica monetaria e capitale privato.

Quando il regime cambia, il passato diventa una guida meno affidabile. I modelli calibrati su dieci anni di liquidità abbondante smettono di funzionare con la stessa precisione.

La vera domanda non è “cosa farà il mercato domani”, ma “quali relazioni strutturali stanno smettendo di valere”. Questo è il lavoro reale della ricerca macro: identificare quali equilibri stanno cedendo prima che il consenso li riconosca.

Per comprendere davvero cosa potrebbe significare un “cambio di regime” alla Federal Reserve, è necessario entrare nel meccanismo più delicato e meno discusso del sistema monetario contemporaneo: la monetizzazione indiretta del deficit e la conseguente repressione finanziaria.

Il termine “monetizzazione del deficit” evoca immagini estreme, tipiche delle economie emergenti o di episodi storici di iperinflazione. Nella percezione comune, monetizzare significa stampare moneta per finanziare direttamente la spesa pubblica. Negli Stati Uniti contemporanei, il processo è molto più sofisticato e istituzionalmente schermato, ma la sostanza economica è meno distante di quanto si pensi.

Quando il Tesoro emette nuovo debito per finanziare un disavanzo fiscale, quel debito viene acquistato sul mercato primario dagli operatori autorizzati. Successivamente, la Federal Reserve può acquistare parte di quei titoli sul mercato secondario attraverso operazioni di quantitative easing. Formalmente non sta finanziando direttamente il governo, ma economicamente sta aumentando la domanda per titoli pubblici, comprimendone i rendimenti e abbassando il costo medio del debito federale.

Il risultato è una forma di sostegno implicito alla politica fiscale. Il Congresso può spendere con maggiore facilità perché il costo del finanziamento rimane contenuto. Il mercato obbligazionario, che in condizioni normali dovrebbe disciplinare l’espansione del debito attraverso un aumento dei rendimenti, vede questa pressione attenuata dall’intervento della banca centrale.

Negli ultimi quindici anni questo meccanismo è diventato strutturale. Il debito pubblico statunitense ha superato livelli che, in altre epoche, avrebbero generato tensioni sui tassi a lungo termine molto più pronunciate. Eppure, grazie all’acquisto massiccio di Treasury e mortgage-backed securities da parte della Fed, la curva dei rendimenti è rimasta compressa per lunghi periodi.

Questo fenomeno si intreccia con un concetto spesso trascurato ma fondamentale: la repressione finanziaria. Con questa espressione si intende un insieme di politiche che mantengono i tassi reali artificialmente bassi, favorendo il finanziamento del debito pubblico e trasferendo implicitamente risorse dai risparmiatori allo Stato. Non si tratta di un complotto, ma di una dinamica macroeconomica ben documentata nella storia post-bellica di molte economie avanzate.

Dopo la Seconda Guerra Mondiale, gli Stati Uniti ridussero il peso del debito pubblico anche grazie a tassi reali negativi protratti nel tempo. Oggi, la combinazione di QE e tassi a zero ha prodotto un effetto simile, sebbene in un contesto istituzionale molto diverso.

Kevin Warsh sembra ritenere che questa fase abbia superato la sua utilità e stia producendo distorsioni crescenti. Il punto non è negare che il QE abbia stabilizzato il sistema nel 2008 o nel 2020; il punto è chiedersi se la sua permanenza abbia alterato in modo permanente la struttura degli incentivi economici e politici.

Una banca centrale che mantiene un bilancio espanso per lunghi periodi non influenza soltanto il livello dei tassi. Influenza la distribuzione della ricchezza, la propensione al rischio, il comportamento delle imprese e delle famiglie. I tassi reali compressi spingono gli investitori verso asset più rischiosi alla ricerca di rendimento, sostengono le valutazioni azionarie e immobiliari e favoriscono l’uso della leva finanziaria. Nel tempo, si crea un ecosistema finanziario che dipende implicitamente da condizioni di liquidità abbondante.

È qui che la questione assume un carattere quasi esistenziale per la Federal Reserve. Ridurre il bilancio significa non solo diminuire la quantità di asset detenuti, ma rimuovere gradualmente un sostegno che il mercato ha interiorizzato come permanente. Ogni tentativo di quantitative tightening negli ultimi anni ha incontrato resistenze, sia sotto forma di volatilità finanziaria sia sotto forma di pressioni politiche indirette.

La difficoltà è amplificata dal contesto fiscale attuale. Gli interessi sul debito federale sono diventati una delle principali voci di spesa nel bilancio americano. Un aumento significativo dei rendimenti a lungo termine avrebbe un impatto diretto sui conti pubblici, creando un circolo potenzialmente destabilizzante. In altre parole, la Fed non opera nel vuoto; le sue decisioni influenzano immediatamente la sostenibilità fiscale.

Warsh eredita quindi un equilibrio delicato. Se procede troppo lentamente, il regime attuale si consolida ulteriormente e la distinzione tra politica monetaria e politica fiscale continua a sfumarsi. Se procede troppo rapidamente, rischia di generare tensioni nei mercati obbligazionari e di innescare una spirale di aumento dei costi di finanziamento per il Tesoro.

In questo contesto emerge una domanda centrale: è possibile ridurre la monetizzazione implicita del deficit senza provocare uno shock sistemico? La risposta dipende in parte dal contesto macroeconomico e in parte dalla credibilità della strategia adottata. Se il mercato percepisce che la riduzione del bilancio è accompagnata da una traiettoria fiscale più disciplinata, l’aggiustamento potrebbe essere graduale. Se invece la politica fiscale resta espansiva e la Fed si ritira come acquirente strutturale, i rendimenti potrebbero salire più rapidamente.

Un elemento potenzialmente nuovo rispetto al passato è l’interazione tra politica monetaria e innovazione tecnologica. Warsh ha più volte sottolineato come l’intelligenza artificiale possa aumentare la produttività e migliorare l’efficienza amministrativa, anche nella gestione della spesa pubblica. Se l’AI contribuisce a ridurre sprechi e frodi, potrebbe attenuare parte delle pressioni fiscali, facilitando una transizione verso un regime meno dipendente dalla monetizzazione.

Per comprendere fino in fondo la possibilità di un cambio di regime alla Federal Reserve, non basta analizzare il bilancio della banca centrale o la curva dei rendimenti. Bisogna osservare la rete di relazioni, visioni e infrastrutture che si sta formando attorno a Kevin Warsh.

Warsh non è una figura isolata nel panorama finanziario americano. Da anni è legato a Stan Druckenmiller, uno degli investitori macro più rispettati della sua generazione. Druckenmiller ha più volte parlato pubblicamente della profondità con cui Warsh comprende i flussi globali di capitale e la struttura dei mercati finanziari. In un’intervista a Bloomberg lo ha definito il suo “trusted advisor”, un consigliere di fiducia.

Ma il punto non è soltanto la stima personale.

Druckenmiller è tra i primi investitori di Palantir Technologies ed è vicino al suo CEO, Alex Karp. E Warsh non è semplicemente un osservatore esterno di questo mondo: nel 2022 ha registrato un’intervista proprio con Karp, discutendo apertamente di come il mondo stia entrando in una fase di crescente dislocazione e complessità sistemica. In quell’occasione si parlò di un futuro che non sarebbe evoluzione lineare, ma “step function in terms of complexity”, un salto discontinuo nella complessità dell’ordine globale.

Questa frase non è retorica. È un’indicazione di visione.

Perché la complessità crescente richiede strumenti nuovi di gestione, controllo e trasparenza. Ed è qui che entra in gioco Palantir.

Palantir non è semplicemente una società tecnologica. È un’infrastruttura di analisi dei dati utilizzata in ambito governativo per identificare frodi, inefficienze, sovrapposizioni e dispersioni di spesa. Negli ultimi anni il governo federale ha progressivamente esteso l’uso delle sue piattaforme in diversi ambiti, dalla Small Business Administration a entità legate al credito immobiliare, fino a programmi potenzialmente connessi alla sanità pubblica.

Se Warsh ritiene che l’inflazione moderna sia in larga parte di natura fiscale, ovvero generata da eccesso di spesa pubblica, inefficienze strutturali e monetizzazione indiretta del deficit, allora l’eliminazione di sprechi e frodi non è un tema marginale. È parte integrante della strategia di stabilizzazione.

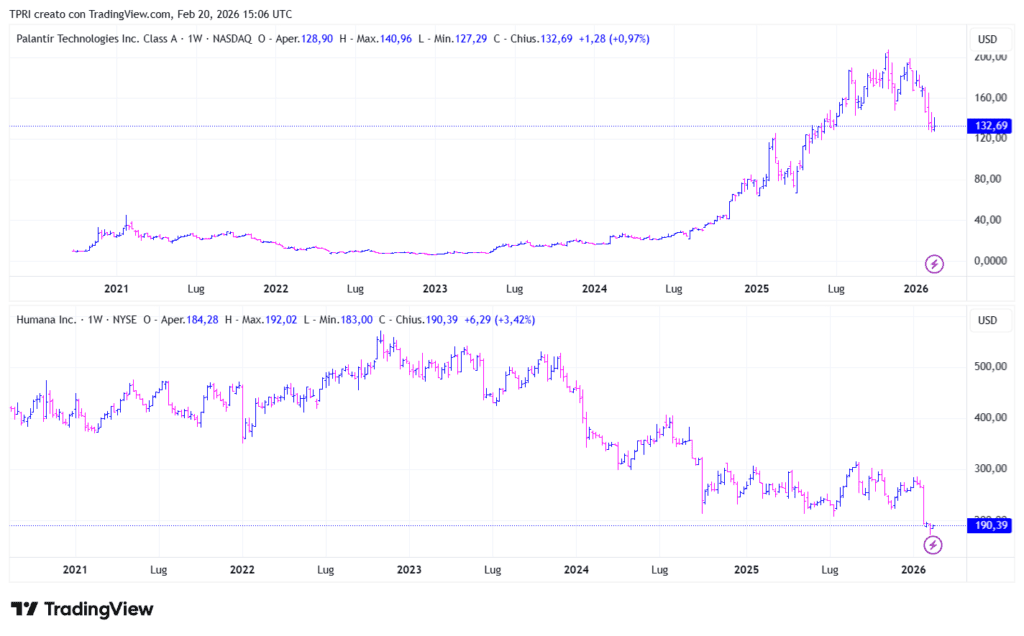

È interessante osservare, ad esempio, la divergenza recente tra Humana e Palantir. Humana, che gestisce uno dei più grandi contratti governativi nel settore sanitario, ha costruito il proprio modello di business su una complessità amministrativa storicamente difficile da auditare su larga scala. Nel momento in cui strumenti di analisi avanzata vengono applicati per aumentare trasparenza e controllo, il mercato inizia a rivalutare chi beneficia dell’opacità e chi della visibilità.

Non si tratta di stabilire un nesso causale diretto tra l’andamento dei due titoli. Si tratta di cogliere il segnale: quando l’AI viene utilizzata non per stimolare domanda o generare hype, ma per ridurre inefficienze sistemiche nella spesa pubblica, cambia la distribuzione del valore.

Se l’intelligenza artificiale diventa uno strumento di controllo fiscale, e non solo di automazione produttiva, allora l’architettura del regime monetario cambia alla radice. Non si tratta più soltanto di alzare o abbassare i tassi. Si tratta di intervenire sulla causa strutturale che Warsh identifica come motore dell’inflazione: l’eccesso fiscale.

In questo quadro, l’allineamento tra un presidente della Fed che interpreta l’inflazione come fenomeno fiscale, un Tesoro orientato alla disciplina della spesa e un’infrastruttura tecnologica capace di applicare trasparenza ai flussi pubblici non è un dettaglio.

È un disegno. L’AI, in questa visione, non è la forza che genera inflazione attraverso investimenti speculativi, ma lo strumento che può contribuire a ridurla eliminando inefficienza e frode. È l’infrastruttura che rende possibile un controllo più granulare della spesa federale.

Ripeto, Warsh non è soltanto intellettualmente allineato a questa prospettiva. È inserito in una rete di relazioni che comprende Druckenmiller, ambienti macro-finanziari e interlocutori tecnologici come Karp. Questo non implica coordinamento operativo, ma suggerisce coerenza di visione.

Ed è qui che il concetto di “regime change” assume una dimensione più ampia.

Un cambio di regime monetario non è solo una questione di bilancio della Fed. È la convergenza tra visione macroeconomica, disciplina fiscale e infrastruttura tecnologica capace di renderla applicabile.

Se questa architettura prende forma, potremmo trovarci davanti a qualcosa di diverso dal semplice fine del QE. Potremmo assistere alla nascita di un modello in cui la banca centrale non monetizza l’eccesso fiscale perché l’eccesso fiscale viene progressivamente ridotto attraverso strumenti di controllo avanzati.

Non è garantito che ciò accada. Ma se accadesse, non sarebbe certo un aggiustamento marginale. Sarebbe una ridefinizione profonda del rapporto tra Stato, tecnologia e moneta.

Ed è questo, forse, il vero significato del possibile regime change.

Tuttavia, identificare inefficienze non equivale automaticamente a eliminarle. Ogni voce di spesa pubblica rappresenta, per qualcuno, reddito o profitto. Le riforme strutturali incontrano inevitabilmente resistenze politiche. Storicamente, le vere svolte fiscali si sono verificate solo sotto la pressione di crisi manifeste.

Per questo motivo, il successo di un eventuale cambio di regime monetario dipenderà anche dalla capacità di anticipare tensioni prima che diventino ingestibili. Una delle critiche implicite di Warsh alla Fed recente riguarda la reattività tardiva, sia nell’alzare i tassi durante l’ondata inflazionistica post-pandemica sia nel valutare i rischi sistemici nei mercati del credito.

La sua esperienza nei mercati finanziari potrebbe rappresentare un vantaggio in questo senso. Un presidente della Fed che osserva attentamente i segnali provenienti dal mercato obbligazionario e dai credit spread può intercettare tensioni prima che emergano nei dati macro tradizionali. Questo approccio non elimina il rischio, ma può ridurre la probabilità di overshooting.

In definitiva, la questione della monetizzazione del deficit non è soltanto tecnica; è politica, istituzionale e culturale. Riguarda la definizione stessa del mandato della banca centrale in un’economia con debito elevato e crescita moderata. Se Warsh intende realmente ridimensionare il ruolo della Fed come compratore strutturale di debito, dovrà farlo costruendo credibilità e coordinamento, non imponendo shock improvvisi.

Il cambio di regime, se avverrà, sarà probabilmente graduale e contestuale. Ma la direzione di marcia potrebbe segnare la differenza tra un sistema finanziario che continua a dipendere da liquidità permanente e uno che torna a essere disciplinato in misura maggiore dalle forze di mercato.

Ogni discussione sulla Federal Reserve tende, quasi inevitabilmente, a concentrarsi sulla dimensione domestica: inflazione, occupazione, tassi sui mutui, mercato azionario. Ma la Fed non è soltanto la banca centrale degli Stati Uniti. È il fulcro del sistema monetario globale. Il dollaro resta la principale valuta di riserva, la moneta dominante nel commercio internazionale e la base del mercato finanziario più profondo e liquido del mondo.

Questo significa che un eventuale cambio di regime alla Fed non avrebbe conseguenze limitate ai confini americani. Toccherebbe l’intera architettura dei flussi di capitale globali.

Il dollaro, nella sua forma moderna, è una valuta fiduciaria sostenuta non da un ancoraggio all’oro, ma dalla credibilità istituzionale degli Stati Uniti e dalla profondità dei mercati finanziari denominati in dollari. Dopo il 1971, con la fine di Bretton Woods, il sistema internazionale si è riorganizzato attorno a questa realtà. La domanda globale di Treasury non dipende soltanto da considerazioni di rendimento, ma dalla necessità di detenere attività sicure e liquide per funzioni di riserva e regolamento.

Negli ultimi quindici anni, il ruolo della Fed come grande acquirente di titoli pubblici ha interagito con questa domanda globale in modo complesso. Da un lato, l’acquisto massiccio di Treasury da parte della banca centrale ha ridotto l’offerta netta disponibile per il settore privato, comprimendo i rendimenti. Dall’altro, ha segnalato al mondo che il mercato del debito americano godeva di un sostegno implicito, rafforzando la percezione di stabilità sistemica.

Un eventuale ridimensionamento del bilancio della Fed modificherebbe questo equilibrio. Se la banca centrale riduce progressivamente la propria presenza come acquirente strutturale, l’offerta netta di Treasury per il mercato globale aumenta. In condizioni normali, questo richiederebbe un premio di rendimento più elevato per assorbire l’emissione.

Il comportamento degli investitori internazionali diventerebbe quindi cruciale. Negli ultimi decenni, economie con surplus strutturali, come alcune nazioni asiatiche, hanno accumulato ingenti riserve in dollari, reinvestendole in titoli del Tesoro americano. Questo circuito ha contribuito a mantenere bassi i rendimenti a lungo termine, alimentando un ciclo di abbondanza di liquidità globale.

Se la Fed si ritira gradualmente dal mercato e contemporaneamente il deficit americano rimane elevato, il peso dell’assorbimento dell’offerta ricadrebbe maggiormente su investitori privati e governi stranieri. La questione non è solo quantitativa, ma qualitativa: quale rendimento è necessario affinché la domanda globale resti robusta?

Un rialzo strutturale dei rendimenti a lungo termine avrebbe effetti a catena. Rafforzerebbe potenzialmente il dollaro nel breve periodo, grazie all’attrattività dei tassi più elevati, ma potrebbe nel medio termine generare tensioni nei mercati emergenti altamente indebitati in dollari. Inoltre, aumenterebbe il costo del capitale globale, riducendo la leva finanziaria e modificando le valutazioni degli asset.

Qui si inserisce un’altra dimensione del possibile cambio di regime: la competizione monetaria internazionale. Negli ultimi anni si è parlato spesso di “de-dollarizzazione”, ma la realtà è più sfumata. Il dollaro mantiene un vantaggio strutturale grazie alla profondità dei mercati finanziari statunitensi e alla stabilità istituzionale relativa. Tuttavia, un sistema in cui la banca centrale americana sostiene in modo permanente l’espansione fiscale potrebbe erodere lentamente la fiducia di lungo periodo.

Warsh sembra consapevole di questa tensione. Una Fed meno incline a monetizzare deficit potrebbe rafforzare la credibilità del dollaro nel lungo periodo, anche al prezzo di maggiore volatilità nel breve. In altre parole, una disciplina monetaria più marcata potrebbe rappresentare un investimento reputazionale sul futuro della valuta americana.

Non bisogna tuttavia sottovalutare il rischio opposto. Se la riduzione del bilancio fosse percepita come destabilizzante e portasse a turbolenze significative nei mercati finanziari, la credibilità stessa della Fed potrebbe essere messa in discussione. I mercati globali sono ormai abituati a un certo grado di sostegno implicito. Modificare questa aspettativa richiede una strategia comunicativa e operativa estremamente calibrata.

Un elemento nuovo rispetto al passato è l’interazione tra tecnologia e geopolitica. L’intelligenza artificiale, la digitalizzazione dei pagamenti e l’evoluzione delle valute digitali stanno ridisegnando lentamente il panorama monetario. Se gli Stati Uniti riuscissero a coniugare innovazione tecnologica e disciplina monetaria, potrebbero consolidare ulteriormente la centralità del dollaro nel sistema globale. Se invece prevalesse una percezione di instabilità o incoerenza, altri poli monetari potrebbero tentare di guadagnare terreno.

Il cambio di regime alla Fed, quindi, non riguarda solo la gestione interna dell’inflazione o del bilancio. Riguarda la posizione degli Stati Uniti nell’ordine finanziario internazionale. Riguarda la capacità del dollaro di restare il perno del sistema in un mondo multipolare.

La sfida per Warsh non è semplicemente ridurre un bilancio gonfiato, ma farlo in un modo che rafforzi, e non indebolisca, la fiducia globale nel sistema americano. Questo implica coordinamento con il Tesoro, dialogo con partner internazionali e una gestione attenta delle aspettative di mercato.

Per oltre quindici anni, gli investitori hanno operato all’interno di un contesto che, pur tra crisi e volatilità, era caratterizzato da un presupposto implicito: nei momenti di tensione sistemica significativa, la Federal Reserve sarebbe intervenuta con strumenti straordinari per stabilizzare il sistema. Questo presupposto, eredità del periodo di Alan Greenspan e consolidato durante le presidenze di Ben Bernanke e Jerome Powell, ha contribuito a comprimere in modo strutturale il premio per il rischio incorporato negli asset finanziari.

La cosiddetta “Fed put” non è mai stata formalmente dichiarata, ma è stata interiorizzata dai mercati. Ogni crisi significativa, dalla Grande Crisi Finanziaria alla pandemia, è stata seguita da un’espansione di liquidità che ha sostenuto prezzi azionari, obbligazioni corporate e mercati immobiliari. Il risultato è stato un ciclo di valutazioni elevate, sostenute non solo da utili crescenti ma da un costo del capitale persistentemente basso.

Un eventuale cambio di regime sotto Kevin Warsh implicherebbe una ridefinizione di questo equilibrio. Se la Fed riduce progressivamente il proprio bilancio e si mostra meno incline a intervenire in modo automatico a sostegno dei mercati, il pricing del rischio dovrà adattarsi. Non necessariamente in modo traumatico, ma in modo strutturale.

Negli ultimi quindici anni, la combinazione di tassi reali bassi e abbondante liquidità ha favorito asset a lunga duration, in particolare titoli tecnologici e growth. La valutazione di un’azienda con utili attesi lontani nel tempo è estremamente sensibile al tasso di sconto. Quando il tasso privo di rischio è compresso, il valore attuale dei flussi futuri aumenta in modo significativo. Se invece il regime monetario evolve verso una maggiore disciplina e tassi reali strutturalmente più alti, il meccanismo si inverte.

Questo non implica necessariamente un crollo dei mercati azionari. Implica una “verifica” più severa della leadership settoriale e delle dinamiche di valutazione. In altre parole, il mercato potrebbe diventare meno indulgente verso la pura espansione multipla e più attento alla qualità dei fondamentali.

Anche il mercato del credito corporate sarebbe coinvolto in questa transizione. Spread compressi per anni grazie alla ricerca di rendimento potrebbero normalizzarsi verso livelli più coerenti con il rischio di default effettivo. La disciplina di mercato, in un contesto di minore intervento della banca centrale, tende a riaffermarsi. Questo processo può essere graduale, ma non è indolore per settori altamente indebitati.

Un aspetto centrale riguarda la curva dei rendimenti. Se la Fed mantiene un atteggiamento relativamente neutrale o moderatamente accomodante sul breve termine, ma consente al mercato di determinare in misura maggiore i rendimenti a lungo termine attraverso una riduzione del bilancio, potremmo assistere a una curva più ripida rispetto al recente passato. Una curva strutturalmente più inclinata modifica profondamente il funzionamento del sistema finanziario, influenzando banche, assicurazioni e allocatori istituzionali.

L’interazione tra questo nuovo contesto e l’intelligenza artificiale aggiunge un ulteriore livello di complessità. Warsh ha espresso fiducia nella capacità dell’AI di aumentare la produttività e ridurre costi strutturali. Se questa visione si materializza, potremmo assistere a una combinazione inedita: disciplina monetaria più marcata accompagnata da crescita della produttività. In tale scenario, l’economia reale potrebbe assorbire tassi reali leggermente più elevati senza scivolare in stagnazione.

Il nodo più delicato resta la transizione. I mercati finanziari non reagiscono solo ai dati oggettivi, ma alle aspettative. Se il cambiamento viene comunicato come un percorso graduale, coerente e ancorato a una strategia di lungo periodo, l’aggiustamento potrebbe essere ordinato. Se invece emergono segnali contraddittori o percezioni di improvvisazione, la volatilità potrebbe amplificarsi.

La questione, in definitiva, non è se la “Fed put” scomparirà completamente (cosa alla quale non credo, anzi). È se verrà ridimensionato abbastanza da modificare in modo permanente il comportamento degli investitori. Una Fed che rifiuta di monetizzare deficit in modo sistematico e che limita l’espansione del bilancio al solo contesto emergenziale riduce implicitamente la protezione percepita dagli operatori di mercato.

Questo non equivale a un sistema meno stabile; potrebbe anzi condurre a un equilibrio più sano nel lungo periodo. Ma richiede una fase di adattamento, durante la quale le valutazioni, la leva finanziaria e le aspettative di rendimento si riallineano a fondamentali più tradizionali.

Ogni volta che si parla di “cambio di regime” monetario, l’attenzione si concentra inevitabilmente sulla figura del presidente della banca centrale. È comprensibile: la leadership conta, il tono comunicativo conta, la visione conta. Tuttavia, la Federal Reserve non è una monarchia monetaria. È una struttura collegiale, distribuita, deliberativa e, per design, resistente agli shock politici.

Questo è il primo grande ostacolo che Kevin Warsh si trova davanti.

Il presidente della Fed presiede il Board of Governors, guida le riunioni del FOMC, rappresenta l’istituzione davanti al Congresso e ai mercati. Ma le decisioni chiave vengono prese collegialmente. I governatori hanno mandati lunghi e indipendenti dal ciclo elettorale. I presidenti delle banche regionali, anch’essi membri votanti a rotazione nel FOMC, hanno appena ottenuto rinnovi pluriennali. La struttura è pensata per proteggere la continuità, non per favorire la discontinuità.

Questo significa che un cambio di regime non può essere imposto; deve essere costruito.

Warsh non eredita una tabula rasa. Eredita un’istituzione che negli ultimi quindici anni ha interiorizzato una certa filosofia operativa: intervento rapido in caso di crisi, espansione del bilancio come strumento legittimo, sensibilità marcata alla stabilità dei mercati finanziari. Molti membri del FOMC sono stati formati professionalmente in questo contesto. Hanno vissuto il 2008 e il 2020 come momenti in cui l’intervento massiccio ha evitato il collasso sistemico. È naturale che vedano quegli strumenti come parte integrante del toolkit permanente.

Per cambiare questa impostazione, Warsh dovrà fare due cose contemporaneamente: convincere internamente e rassicurare esternamente.

La persuasione interna richiede una narrativa coerente. Non basta sostenere che il bilancio è troppo grande; bisogna dimostrare che la sua riduzione è compatibile con stabilità finanziaria e crescita sostenibile. Bisogna articolare una teoria alternativa credibile rispetto ai modelli dominanti, che ancora fanno riferimento a paradigmi come la curva di Phillips e alla gestione della domanda aggregata attraverso i tassi.

La rassicurazione esterna è altrettanto delicata. I mercati non reagiscono bene all’incertezza istituzionale. Se percepiscono fratture interne alla Fed o segnali di conflitto tra Board e presidenza, la volatilità aumenta. Un cambio di regime deve apparire come evoluzione strategica, non come rivoluzione ideologica.

In questo contesto entra in gioco il Congresso. La Federal Reserve gode di indipendenza operativa, ma non esiste nel vuoto politico. Ogni modifica significativa delle regole prudenziali, delle riserve bancarie o della struttura di bilancio può richiedere cooperazione legislativa o, quanto meno, consenso politico implicito. Se Warsh intende ridurre il ruolo della Fed nel sostenere indirettamente il deficit, ciò avrà inevitabili ripercussioni sul dibattito fiscale.

Qui si tocca il nodo più sensibile. Negli Stati Uniti contemporanei, il deficit non è più un fenomeno ciclico; è strutturale. La combinazione di spesa obbligatoria elevata, interessi crescenti sul debito e polarizzazione politica rende difficile immaginare riforme fiscali profonde in assenza di crisi evidente. Una Fed meno accomodante potrebbe accelerare la percezione di urgenza, ma potrebbe anche generare attrito politico.

Warsh si troverà quindi a camminare su una linea sottile. Se spinge troppo rapidamente verso la normalizzazione del bilancio, rischia di essere percepito come destabilizzante. Se procede troppo lentamente, rischia di essere assorbito dall’inerzia istituzionale.

La storia delle banche centrali suggerisce che i cambiamenti profondi avvengono raramente per semplice volontà individuale. Paul Volcker poté agire con decisione perché il contesto inflazionistico era ormai insostenibile. Ben Bernanke poté introdurre il QE perché il sistema bancario stava collassando. Le crisi creano spazio politico per innovazioni radicali.

La domanda, quindi, è se Warsh avrà il contesto necessario per operare una trasformazione significativa o se dovrà limitarsi a una graduale ricalibrazione del regime esistente.

Un altro elemento spesso trascurato è la cultura interna della Fed. Le grandi istituzioni sviluppano un’identità collettiva, una memoria storica, un insieme di convinzioni condivise su ciò che ha funzionato e ciò che non ha funzionato. Negli ultimi anni, l’esperienza dominante è stata che interventi massicci hanno evitato esiti peggiori. Questa memoria istituzionale può rendere difficile abbandonare strumenti percepiti come salvifici.

Warsh dovrà quindi proporre non solo una strategia tecnica, ma una nuova narrazione istituzionale. Una narrativa in cui la disciplina monetaria non è vista come rigidità ideologica, ma come investimento nella stabilità di lungo periodo. Una narrativa in cui la riduzione del bilancio non è un ritiro irresponsabile, ma un ritorno a un equilibrio più sostenibile tra politica fiscale e monetaria.

Se riuscirà a costruire questa narrativa, il cambiamento potrà essere graduale ma reale. Se non riuscirà, la struttura tenderà ad assorbire la leadership, mantenendo la continuità sotto una superficie di retorica rinnovata.

Quando si parla di cambio di regime monetario, il rischio è sempre quello di restare nel campo della teoria. Le banche centrali sono istituzioni complesse, i cambiamenti sono lenti, e spesso la retorica supera l’azione. Tuttavia, per un investitore istituzionale o per chi deve costruire asset allocation pluriennali, non è sufficiente attendere la conferma ex post. È necessario ragionare in termini di scenari plausibili.

Il punto di partenza è semplice ma cruciale: il regime attuale, caratterizzato da bilancio espanso, interventismo rapido in caso di stress e compressione dei premi per il rischio, non è neutrale. Ha plasmato le valutazioni, la leva finanziaria, la struttura della curva e perfino il comportamento fiscale del governo. Modificarlo significa alterare l’equilibrio dell’intero sistema.

Possiamo immaginare tre traiettorie realistiche per il periodo 2026–2035.

In questo scenario, Kevin Warsh riesce a costruire consenso interno e a implementare una riduzione progressiva ma costante del bilancio della Federal Reserve. Il quantitative tightening procede senza accelerazioni traumatiche, ma con una direzione chiara. Parallelamente, anche senza riforme fiscali radicali, il deficit smette di espandersi ulteriormente in termini relativi, consentendo ai mercati di assorbire l’offerta di Treasury senza shock improvvisi.

L’intelligenza artificiale, nel frattempo, contribuisce ad aumentare la produttività e a contenere pressioni sui costi, permettendo alla Fed di mantenere tassi nominali moderati pur con un bilancio in contrazione. Il risultato sarebbe una curva dei rendimenti strutturalmente più ripida rispetto al periodo post-2008. Il breve termine resterebbe relativamente ancorato dalla politica monetaria, mentre il lungo termine rifletterebbe in modo più autentico aspettative di crescita e disciplina fiscale.

Per i mercati azionari questo scenario non sarebbe necessariamente negativo. Tuttavia, cambierebbe la leadership. La pura espansione dei multipli sarebbe meno probabile. I rendimenti deriverebbero maggiormente dalla crescita reale degli utili e meno dalla compressione del tasso di sconto. La selettività aumenterebbe. La leva finanziaria diventerebbe meno attraente.

Questo è lo scenario più ordinato, ma richiede coerenza politica e disciplina comunicativa. È possibile, ma non è garantito.

Il secondo scenario è meno graduale. In questo caso, la dinamica del debito pubblico e degli interessi supera la capacità politica di gestirla in modo incrementale. Il mercato obbligazionario inizia a richiedere premi per il rischio più elevati in modo autonomo, indipendentemente dalle intenzioni della Fed. I rendimenti a lungo termine salgono rapidamente, generando tensione sui conti pubblici.

Warsh si troverebbe di fronte a una scelta difficile: intervenire per stabilizzare il mercato, reintroducendo acquisti e ampliando nuovamente il bilancio, oppure accettare una fase di aggiustamento dolorosa ma disciplinante. In questo scenario, il cambio di regime non sarebbe volontario ma imposto dagli eventi. La Fed potrebbe essere costretta a ridefinire in modo più netto il proprio rapporto con la politica fiscale, forse anche attraverso coordinamenti espliciti con il Tesoro.

Per i mercati finanziari, la volatilità sarebbe elevata. Gli asset più sensibili al costo del capitale soffrirebbero maggiormente. Tuttavia, una volta completato l’aggiustamento, potrebbe emergere un sistema più stabile, con premi per il rischio più coerenti e meno dipendenza da liquidità artificiale.

Storicamente, le vere trasformazioni istituzionali sono spesso figlie di crisi. Questo scenario non è improbabile; è semplicemente meno controllato.

Il terzo scenario è quello della resilienza istituzionale. Warsh introduce modifiche retoriche e marginali, ma l’impianto di fondo resta invariato. Il bilancio si riduce lentamente, ma ogni tensione di mercato riattiva strumenti di sostegno. La monetizzazione indiretta del deficit continua in forma attenuata. La “Fed put” ovviamente non scompare, ma diventa meno esplicita.

Questo scenario è coerente con la natura delle grandi istituzioni, che tendono a preservare continuità sotto nuove leadership. Non sarebbe un fallimento personale di Warsh, ma una dimostrazione della forza dell’inerzia organizzativa.

Per i mercati, significherebbe prosecuzione del paradigma post-2008, con cicli di espansione e contrazione della liquidità ma senza rottura strutturale. I premi per il rischio resterebbero compressi rispetto alle medie storiche. Le valutazioni resterebbero sostenute dalla convinzione che la banca centrale non consentirà dislocazioni prolungate.

Questo è forse lo scenario più semplice, ma nel lungo termine potrebbe accentuare squilibri, rinviando il momento dell’aggiustamento.

Indipendentemente dallo scenario, la variabile chiave resta la credibilità. La Federal Reserve ha costruito negli anni Ottanta una reputazione di fermezza anti-inflazione sotto Paul Volcker. Negli anni successivi ha costruito una reputazione di stabilizzatore sistemico sotto Alan Greenspan e i suoi successori. Oggi si trova a dover bilanciare entrambe le eredità in un contesto di debito elevato e trasformazione tecnologica.

Kevin Warsh, con la sua esperienza di mercato e la sua critica esplicita alla normalizzazione permanente del quantitative easing, rappresenta la possibilità di una sintesi diversa: una Fed meno espansiva sul bilancio, più attenta alla disciplina fiscale indiretta, ma aperta alla forza deflazionistica dell’innovazione tecnologica.

Il successo di questa sintesi dipenderà dalla sua capacità di evitare due estremi: da un lato, una stretta troppo rapida che destabilizzi il sistema; dall’altro, una continuità così prudente da rendere irrilevante ogni ambizione riformatrice.

Un cambio di regime monetario non è un evento, ma un processo. Non si misura in settimane, ma in anni. Non si annuncia in una conferenza stampa; si costruisce attraverso coerenza, disciplina e, talvolta, attraverso la pressione degli eventi.

La Federal Reserve oggi è più grande, più centrale e più intrecciata con la politica fiscale di quanto lo fosse in qualsiasi altro momento della sua storia moderna. Ridimensionarne il ruolo senza compromettere la stabilità finanziaria è una sfida di enorme complessità.

Kevin Warsh potrebbe riuscire a orientare l’istituzione verso una maggiore disciplina e una minore monetizzazione implicita del deficit. Potrebbe inaugurare una fase in cui la curva dei rendimenti torna a riflettere in modo più genuino le forze di mercato, in cui il premio per il rischio si normalizza e in cui l’innovazione tecnologica compensa parte della restrizione monetaria.

Oppure potrebbe scoprire che la struttura è più forte dell’individuo e che il regime attuale, pur con aggiustamenti marginali, continua a prevalere.

Per gli investitori, la lezione non è scegliere una narrativa definitiva, ma riconoscere che l’ipotesi di un cambio di regime non è più teorica. È una possibilità concreta. E in un mondo in cui il costo del capitale, la struttura dei tassi e la centralità del dollaro definiscono l’architettura dell’intero sistema finanziario, anche una variazione graduale può avere effetti profondi.

Il prossimo decennio dirà se stiamo assistendo all’inizio di una nuova fase monetaria o semplicemente all’ennesima evoluzione di un sistema che, finora, ha dimostrato una straordinaria capacità di adattarsi senza davvero trasformarsi.

Storicamente, è sempre così che nascono i grandi repricing strutturali: non quando tutti sono d’accordo, ma quando diventa impossibile continuare a usare le vecchie categorie.

I regimi non cambiano quando il consenso è pronto. Cambiano quando il consenso è costretto.

La domanda, per ogni investitore, non è prevedere con certezza quale scenario prevarrà. È costruire una struttura che permetta di attraversarlo senza diventare vittima della transizione.

È su questo che concentriamo il nostro lavoro di ricerca.

👉 Prenota subito una call conoscitiva per scoprire come accedere alla nostra ricerca QUI

👉Numero Verde: 800 657 110

👉Email: info@trendpositioning.com

Efisio Garau

Head of Fundamental Analysis

TPRI | TP Invest