Il mercato azionario ieri ha esteso il rally di luglio, realizzando i migliori guadagni del mese finora, nonostante la leadership del mercato stia subendo un cambiamento. Apple scrive la storia rompendo il muro dei $3,5 trilioni di capitalizzazione.

Gli indici hanno dato il meglio nel pomeriggio e i compratori hanno spinto negli ultimi 15 minuti della sessione.

Il mercato sembra aver apprezzato ciò che ha sentito dal presidente della Fed Jerome Powell. Sebbene la sua testimonianza al Congresso davanti al Comitato Bancario del Senato di martedì abbia causato poche reazioni, mercoledì gli investitori sono stati invece incoraggiati dalle sue osservazioni.

Powell ha ripetuto il mantra della Fed che ha bisogno di vedere più prove di un raffreddamento dell’inflazione prima di passare ai tagli dei tassi d’interesse. Tuttavia ha detto ai legislatori che la banca centrale non aspetterà che l’inflazione scenda all’obiettivo del 2% prima di effettuare il primo taglio. Ha anche espresso fiducia nel fatto che l’inflazione tornerà a quel livello. Il mercato del lavoro, ha aggiunto, sta ugualmente tornando alla normalità.

I mercati finanziari stanno iniziando ad accettare l’idea di un solo taglio dei tassi. Le probabilità di almeno un taglio di un quarto di punto nella riunione della Fed di settembre sono salite al 73,3%. Questo dato è in aumento rispetto al 50% di solo un mese fa. Il rendimento del Treasury a 10 anni è sceso di meno di due punti base al 4,28%.

Il Nasdaq ha guidato con un aumento dell’1,18%, raggiungendo il suo settimo record consecutivo di chiusura. La sua striscia vincente di sette giorni è la più lunga da più di un anno. L’S&P500 è salito dell’1,02% registrando la sesta chiusura record consecutiva. La sua striscia vincente di sette giorni ha eguagliato quella che si è conclusa l’8 novembre.

Semaforo TPRI sempre rosso secondo gli scan R.A.P.T.OR.

Dow Jones e small-cap più partecipi

Il Dow Jones è aumentato dell’1,09%, ma appare in ritardo rispetto ad altri principali indici quest’anno, nonostante la performance di Apple (AAPL). Il leader dell’AI consumer ha toccato un nuovo record e questa settimana è diventato il primo titolo a superare una capitalizzazione di mercato di 3,5 trilioni di dollari.

Le small cap hanno partecipato alla corsa di mercoledì, con il Russell2000 in rialzo dell’1,10%. Tuttavia, l’indice affronta ancora resistenza in area SMA50D.

Vendite sui ristoranti

I ristoranti hanno continuato a indietreggiare, scendendo di circa il 4% finora questa settimana, violando la SMA10W. Anche alcuni titoli sono scesi al di sotto delle loro medie a 10 settimane, tra cui Wingstop (WING) e Texas Roadhouse (TXRH).

Male anche le calzature. Deckers Outdoor (DECK) è scivolato del 5,5% mercoledì , mentre Crocs (CROX) è sceso ulteriormente al di sotto della sua SMA50D.

Vendite anche sui costruttori di case, le raffinerie, i produttori di abbigliamento, gli ospedali e alcuni segmenti software.

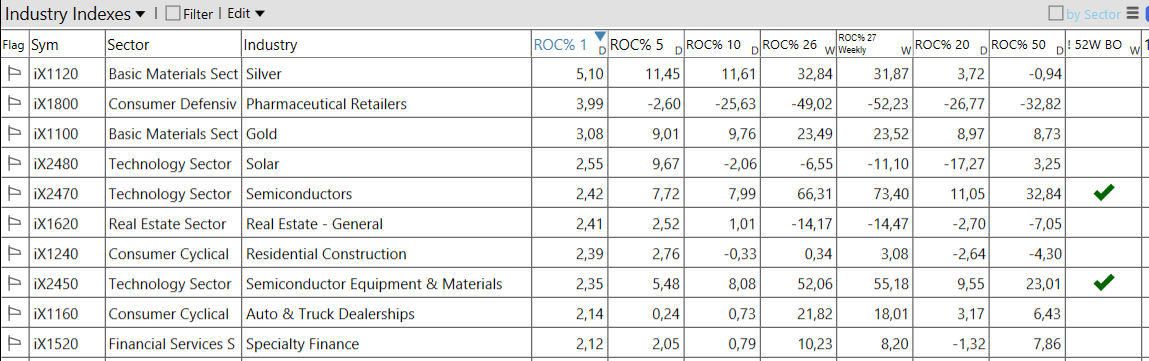

Biotech, semiconduttori e minerari sembrano invece aver catturato l’attenzione dei compratori.

Settori e industrie

Poche opportunità

Settimana con poche opportunità e ancora meno quelle che “funzionano”, a parte, ancora una volta, i leader di lungo termine e per questo è fondamentale fare il lavoro svolto durante gli ultimi Future insights.

Sebbene il Nasdaq sia aumentato del 23% dall’inizio dell’anno fino alla chiusura di martedì, è ancora al di sotto della media di recupero rispetto ai suoi quattro cicli precedenti, utilizzando periodi di tempo comparabili da ogni minimo ciclico.

Dal minimo del 28 dicembre 2022, il Nasdaq è aumentato dell’80%. Dai minimi del 1990, 2002, 2009 e 2020, è aumentato in media dell’89% nello stesso numero di giorni. Detto questo, il Nasdaq ha ridotto il divario negli ultimi tre mesi, mentre i quattro recuperi precedenti si sono fermati in un tempo comparabile.

Gli indici continuano a salire nonostante si allontanino sempre più dalle loro SMA50D. Il Nasdaq è ora quasi il 9% sopra questo indicatore, il divario più ampio da giugno dello scorso anno.

Il CPI di oggi sarà una scusa per prendere profitti o accelerare ulteriormente?

PS: è ancora possibile partecipare alla Trend Positioning Growth Conference 2024, che si terrà a Milano nei giorni 19 e 20 ottobre.

Per informazioni sull’evento o sugli altri servizi prendi un appuntamento con Natalia cliccando nel link sopra o andando nella pagina ufficiale del Trend Positioning Research nella sezione “Richiesta Info” QUI.