⭕️ Analisi del mercato: Azionario USA

-

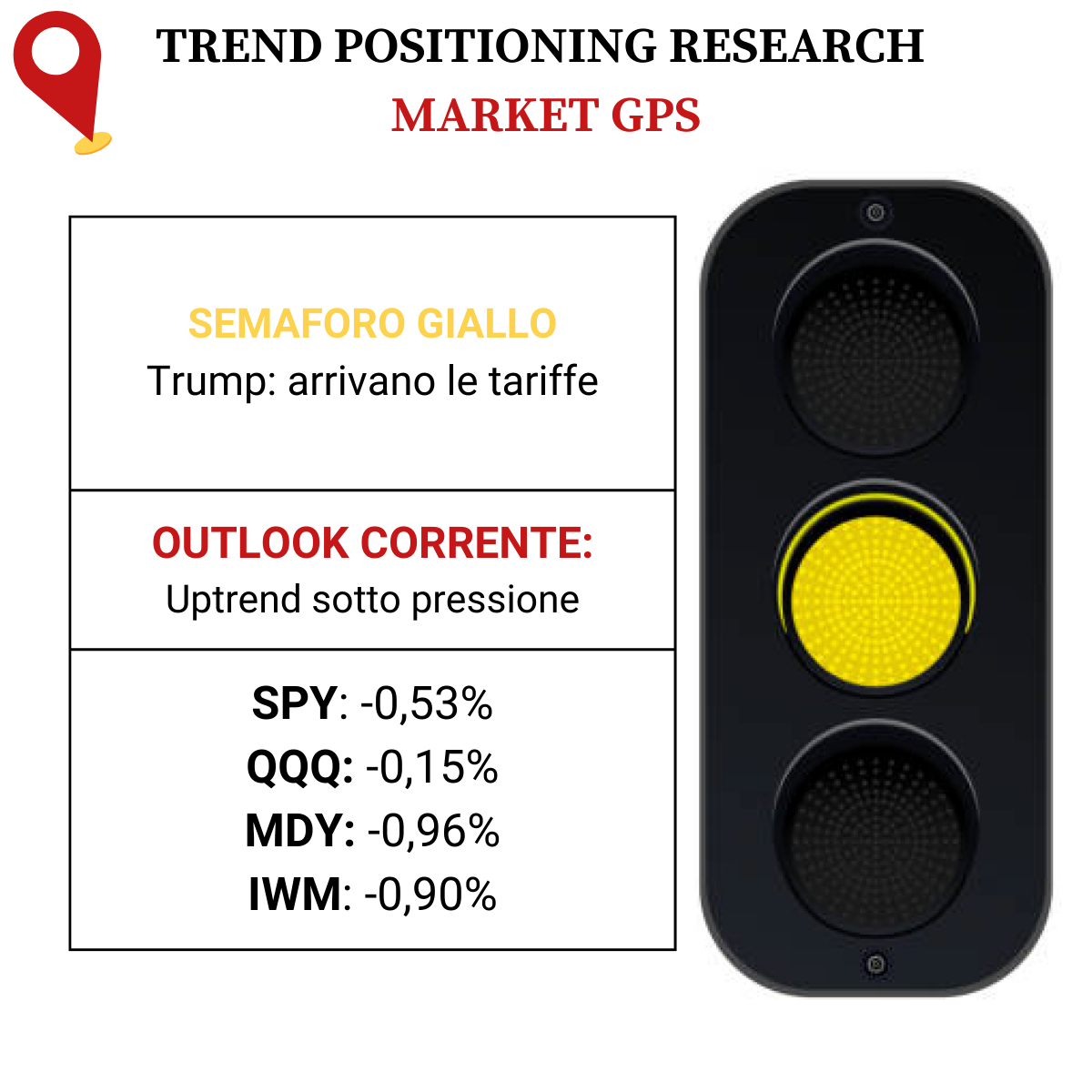

PANORAMICA DEL MERCATO

-

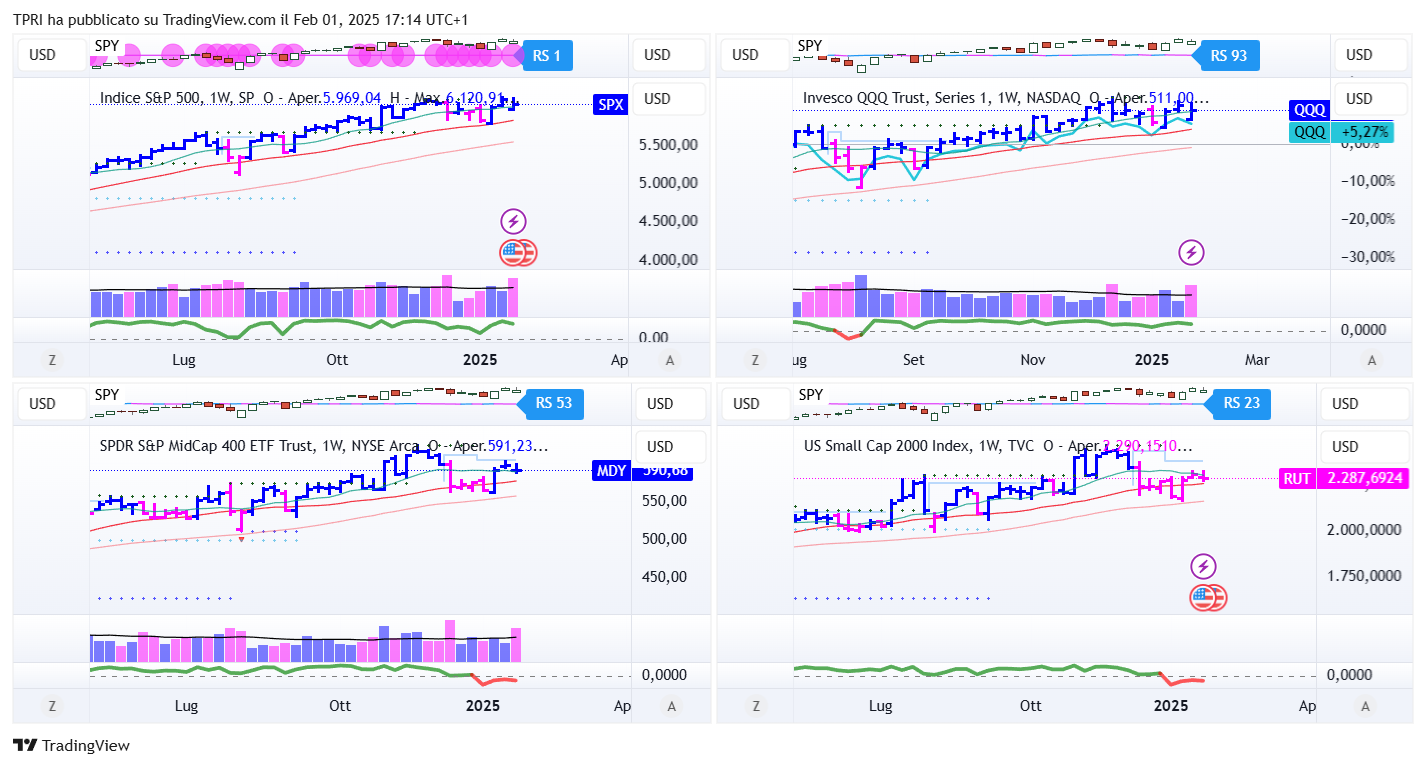

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -3,94%

BOUT (Innovator IBD Breakout Opportunities): -1,81%

IGV (iShares Expanded Tech-Software Sector ETF): -0,92%

SMH (VanEck Vectors Semiconductors ETF): -6,85%

ARKK (ARK Innovation ETF): +0,87%

ARKG (ARK Genomic Revolution ETF): -0,89%

XME (SPDR S&P Metals&Mining ETF): -2,29%

PAVE (Global X US Infrastructure Development ETF): -3,20%

JETS (US Global Jets ETF): -0,84%

XHB (SDPR S&P Homebuilders ETF): -2,49%

XLE (Energy Select SPDR ETF): -4,02%

XLF (Financial Select SPDR ETF): +1,22%

XLV (Health Care Select Sector SPDR Fund): +1,77%

- I PROTAGONISTI

TSLA: Tesla ha registrato un aumento degli utili del 3% e dei ricavi del 2%, ma entrambi i risultati sono stati inferiori alle aspettative, nonostante un guadagno straordinario derivante dall’incremento del valore delle sue partecipazioni in Bitcoin. Il margine lordo del settore automobilistico, al netto dei crediti normativi, è sceso al livello più basso dal quarto trimestre del 2017.

Durante la presentazione dei risultati, Tesla e il CEO Elon Musk hanno suggerito che il 2025 potrebbe essere un anno tutt’altro che brillante per il settore dei veicoli elettrici. Tuttavia, Musk ha annunciato che la guida autonoma senza supervisione sarà disponibile in Texas già a giugno, con test sui robotaxi in numerose città entro la fine dell’anno. Il lancio del Cybercab, il robotaxi di Tesla, è previsto per il 2026.

Musk si è mostrato particolarmente ottimista sul progetto Optimus, il robot umanoide dell’azienda, affermando che le vendite potrebbero iniziare nella prima metà del 2026. “A lungo termine, Optimus rappresenterà la parte predominante del valore di Tesla”, ha dichiarato.

MSFT: il colosso tecnologico ha riportato un utile per azione in crescita del 10% nel secondo trimestre fiscale, con ricavi in aumento del 12% a 69,6 miliardi di dollari, superando le aspettative del mercato. Tuttavia, il segmento del cloud Azure ha registrato una crescita del 31%, leggermente al di sotto delle previsioni, mentre Microsoft ha rivisto al ribasso le stime sui ricavi per il trimestre in corso, citando l’impatto negativo delle fluttuazioni valutarie.

L’azienda ha inoltre annunciato che il business legato all’intelligenza artificiale ha superato un tasso di ricavi annuo di 13 miliardi di dollari, con un incremento del 175% su base annua, ma sta affrontando limitazioni di capacità. Microsoft ha infine dichiarato che la crescita degli investimenti in conto capitale per l’anno fiscale 2026 sarà inferiore rispetto al 2025.

AAPL: Apple ha superato le previsioni sugli utili nel primo trimestre fiscale, con ricavi in linea con le aspettative. L’utile per azione è aumentato del 10%, mentre i ricavi sono cresciuti del 4% raggiungendo i 124,3 miliardi di dollari. La crescita dei servizi ad alta marginalità e l’incremento delle vendite di Mac e iPad hanno contribuito a compensare il calo delle vendite di iPhone.

Nel primo trimestre fiscale, i ricavi derivanti dagli iPhone sono diminuiti di quasi l’1% a 69,14 miliardi di dollari, con una domanda particolarmente debole in Cina. Secondo il management, l’adozione dei nuovi modelli è stata frenata dalla diffusione limitata delle funzionalità Apple Intelligence. Per il trimestre in corso, Apple prevede una crescita dei ricavi compresa tra le basse e medie percentuali a una cifra, con un impatto negativo legato alle fluttuazioni valutarie.

META: Meta Platforms ha registrato un aumento del 50% degli utili e una crescita dei ricavi del 21%, raggiungendo i 48,38 miliardi di dollari, superando le aspettative del mercato. Tuttavia, le previsioni sui ricavi per il prossimo trimestre sono risultate inferiori alle attese, mentre l’azienda prevede un significativo incremento delle spese operative. La settimana precedente, Meta aveva già annunciato che gli investimenti in conto capitale per il 2025 saranno significativamente superiori alle stime degli analisti.

- FINESTRA MACRO-GEOPOLITICA

03/02/2025: PLTR

04/02/2025: PYPL, SPOT, RACE, AMD, GOOGL, SNAP

05/02/2025: UBER, NVO, ARM ,QCOM, SYM, VKTX

06/02/2025: LLY, RBLX, AMZN, NET, AFRM, FTNT, POWL

07/02/2025: CGC

-

COSA FARE?

-

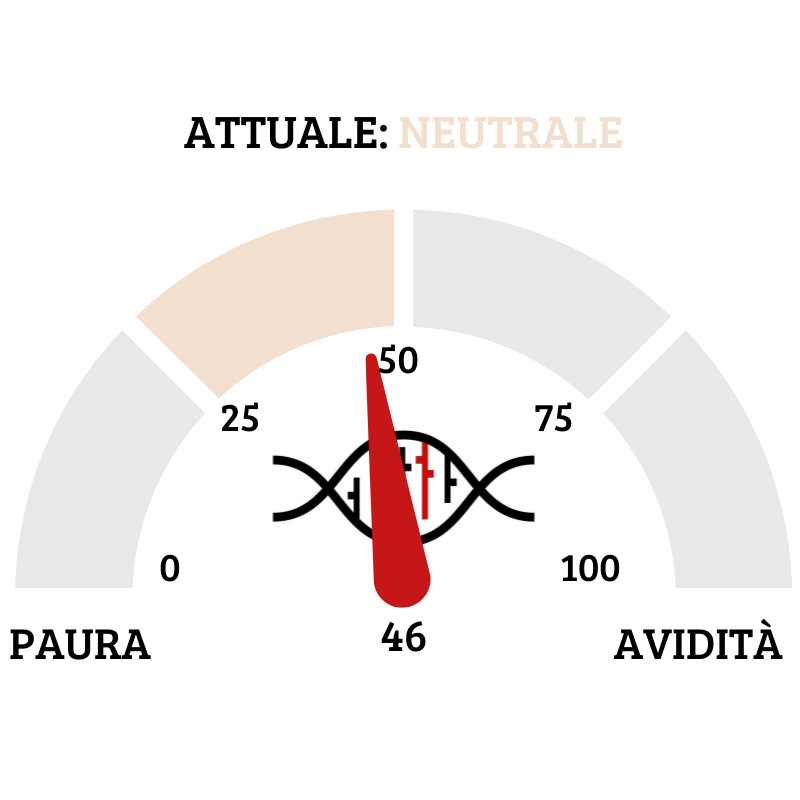

TERMOMETRO TPRI

Il Fear&Greed Index scende a quota 46, mostrando ancora la neutralità come sentiment prevalente del mercato. Una settimana fa il valore era pari a 49.

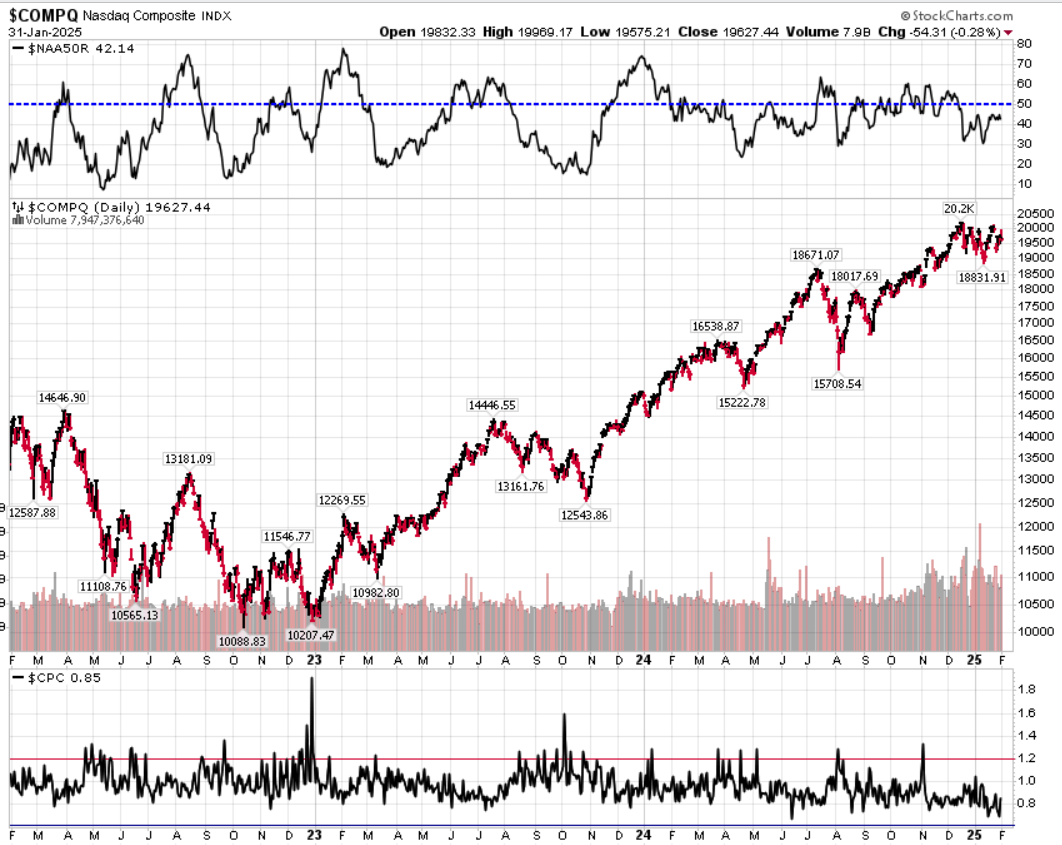

Divergenza $NAAR50 vs $COMP: scende la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con la price action negativa dell’indice.

Put/Call Ratio= 0,85 (0,76) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 16,43

⭕️ PERCENTUALE TITOLI > SMA200D 03/02/2025

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 62,00%, sul Nasdaq100 il 60,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 59,16%.

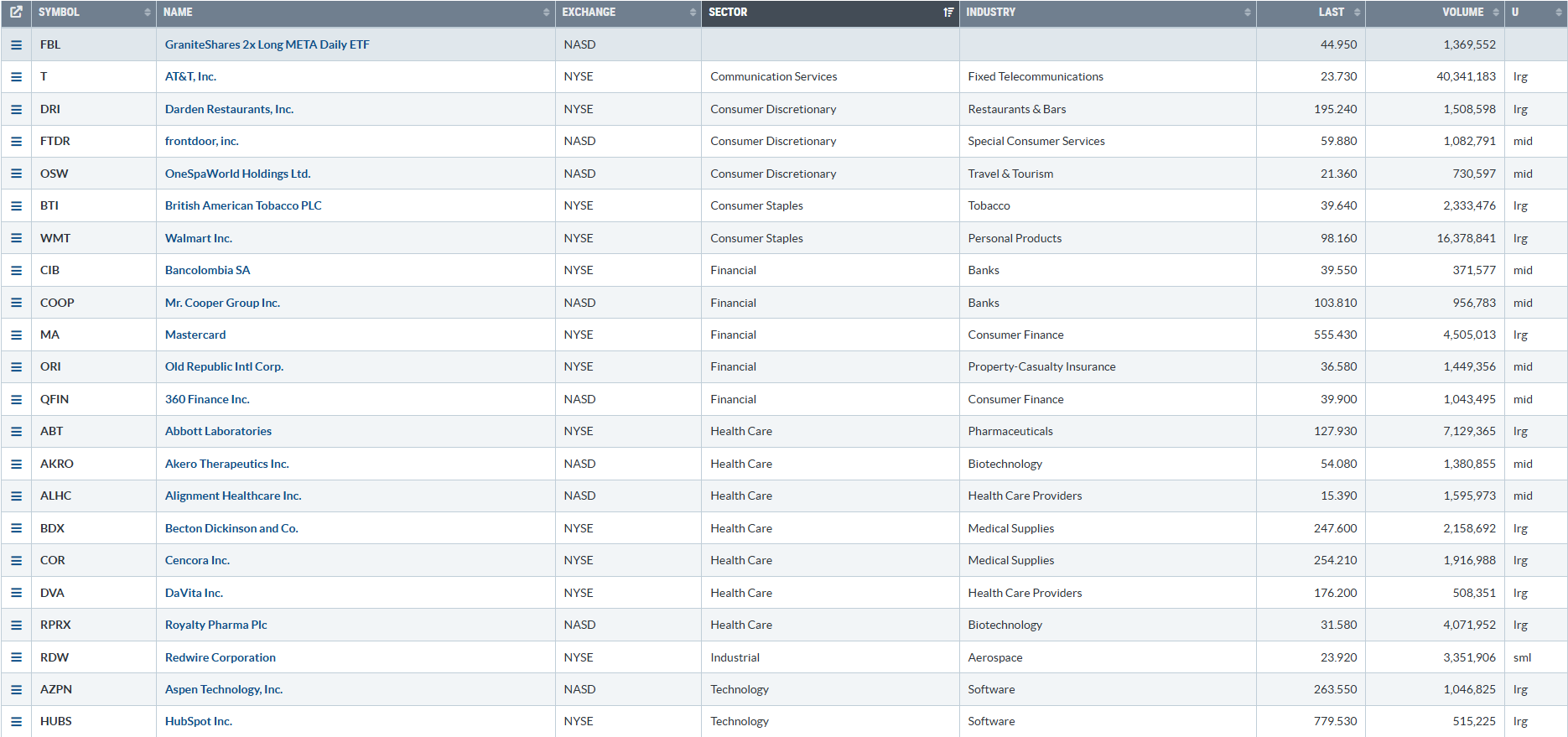

⭕️ NUOVI MAX 52 SETTIMANE 03/02/2025

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane.

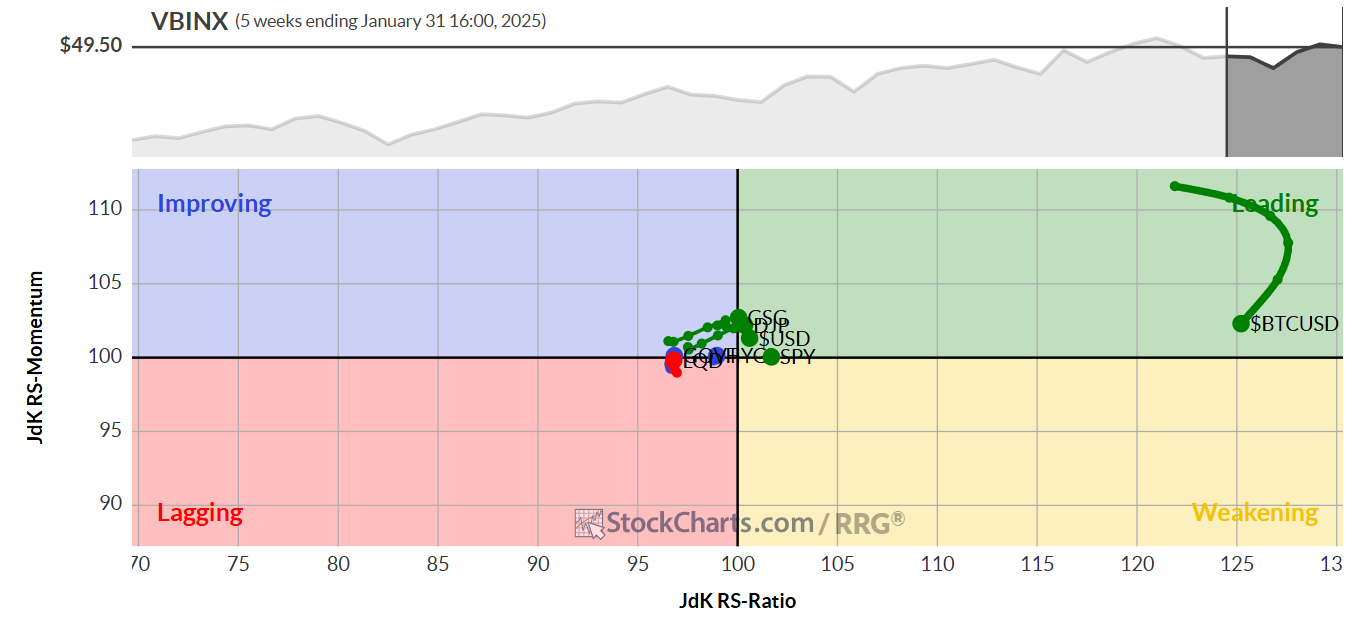

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 03/02/2025

ASSET ALLOCATION

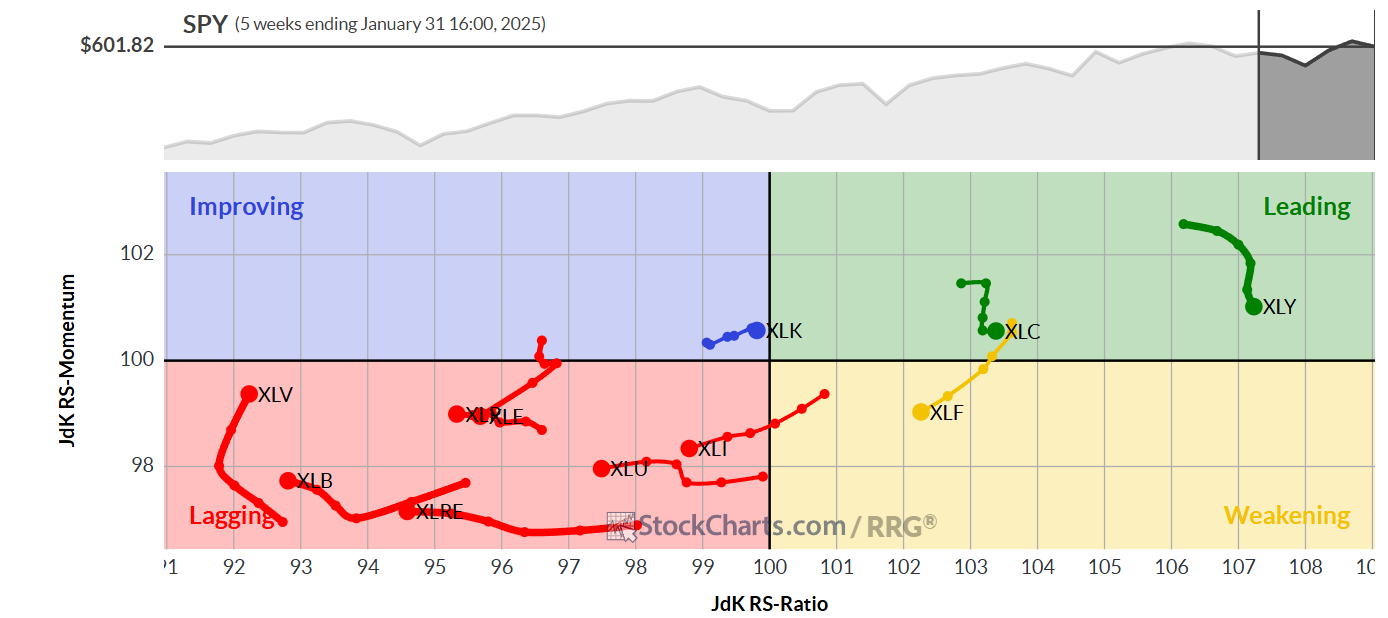

FORZA E MOMENTUM SETTORI S&P500

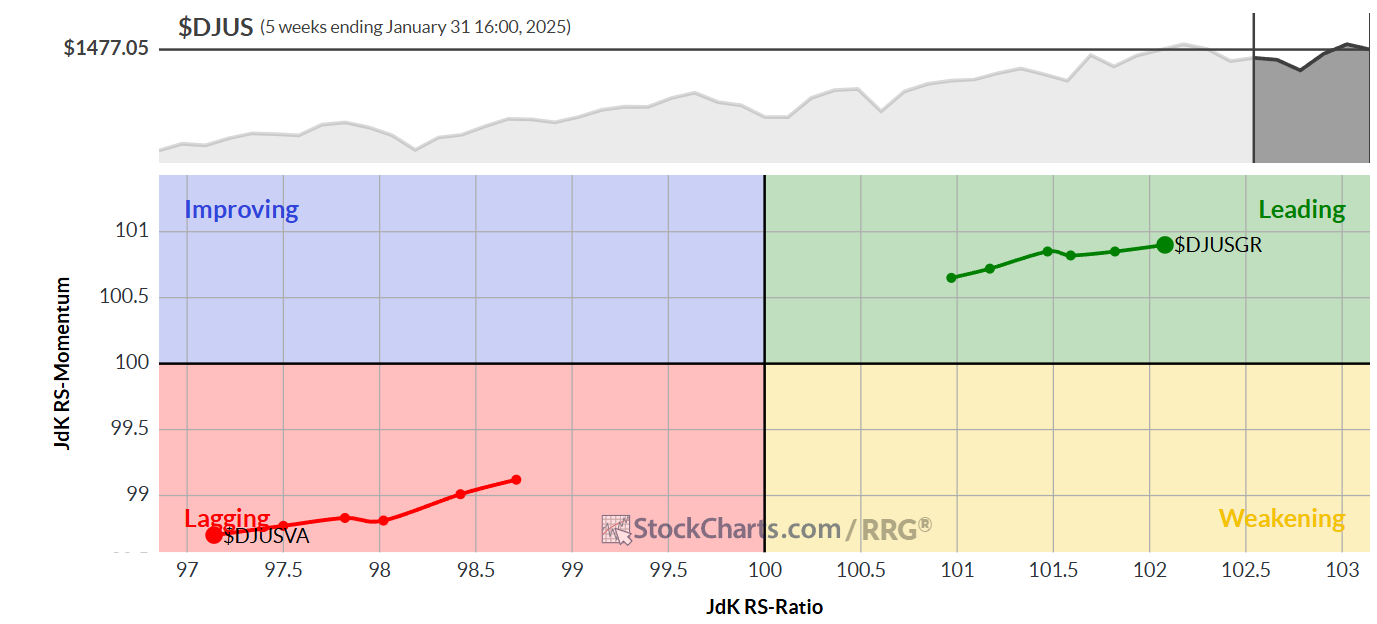

VALUE VS GROWTH

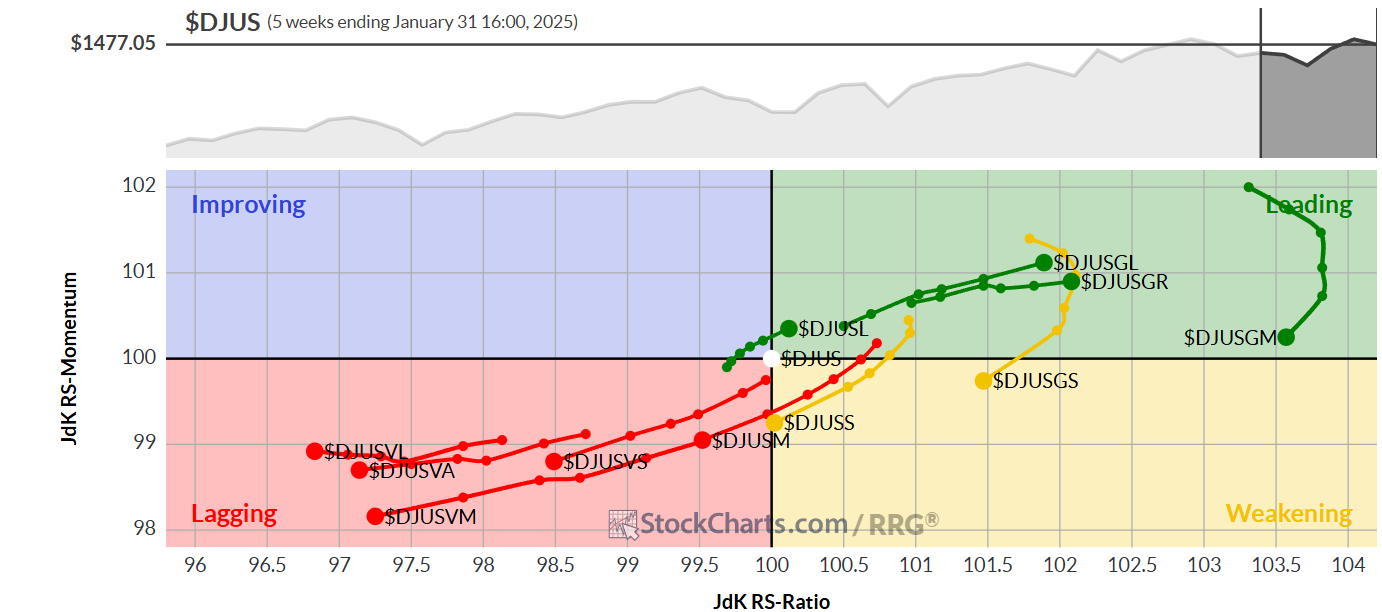

VALUE VS GROWTH (SIZE)

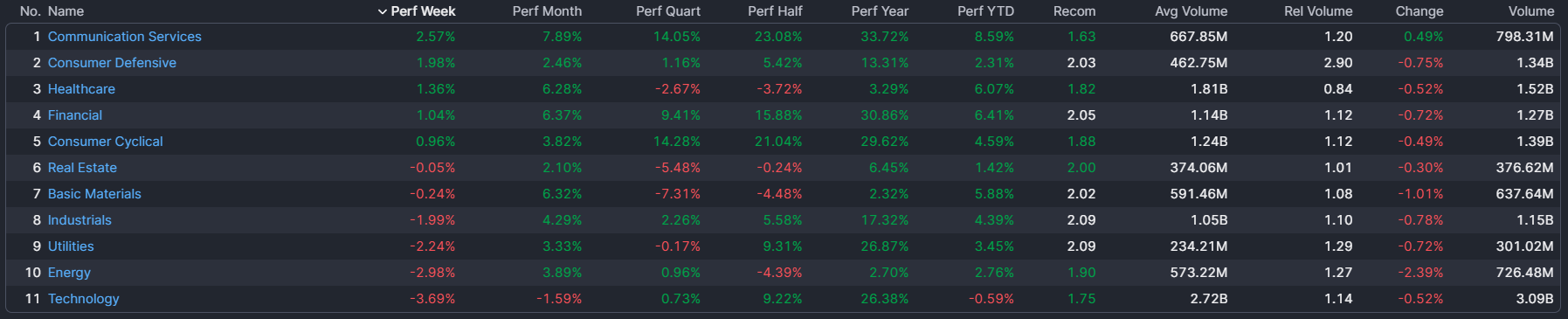

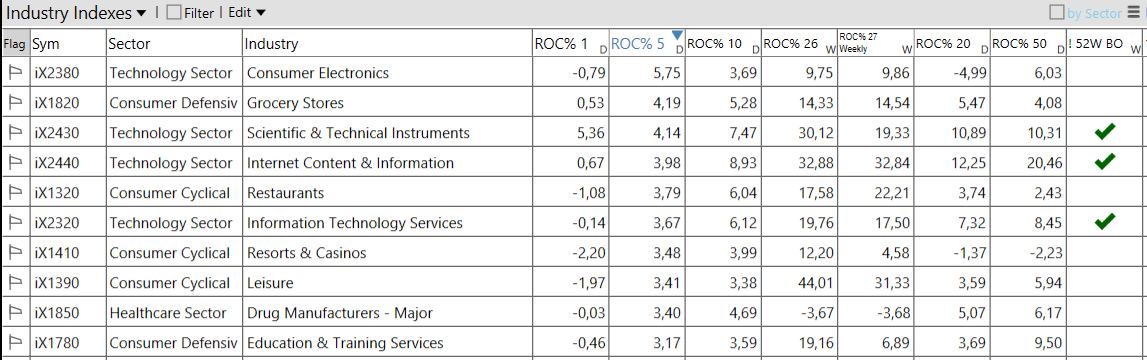

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 03/02/2025

– Communication Services top sector con un RoC_5,D del +2,57%

– Technology bottom sector con un RoC_5,D pari a -3,69%