⭕️ Analisi del mercato: Azionario USA

-

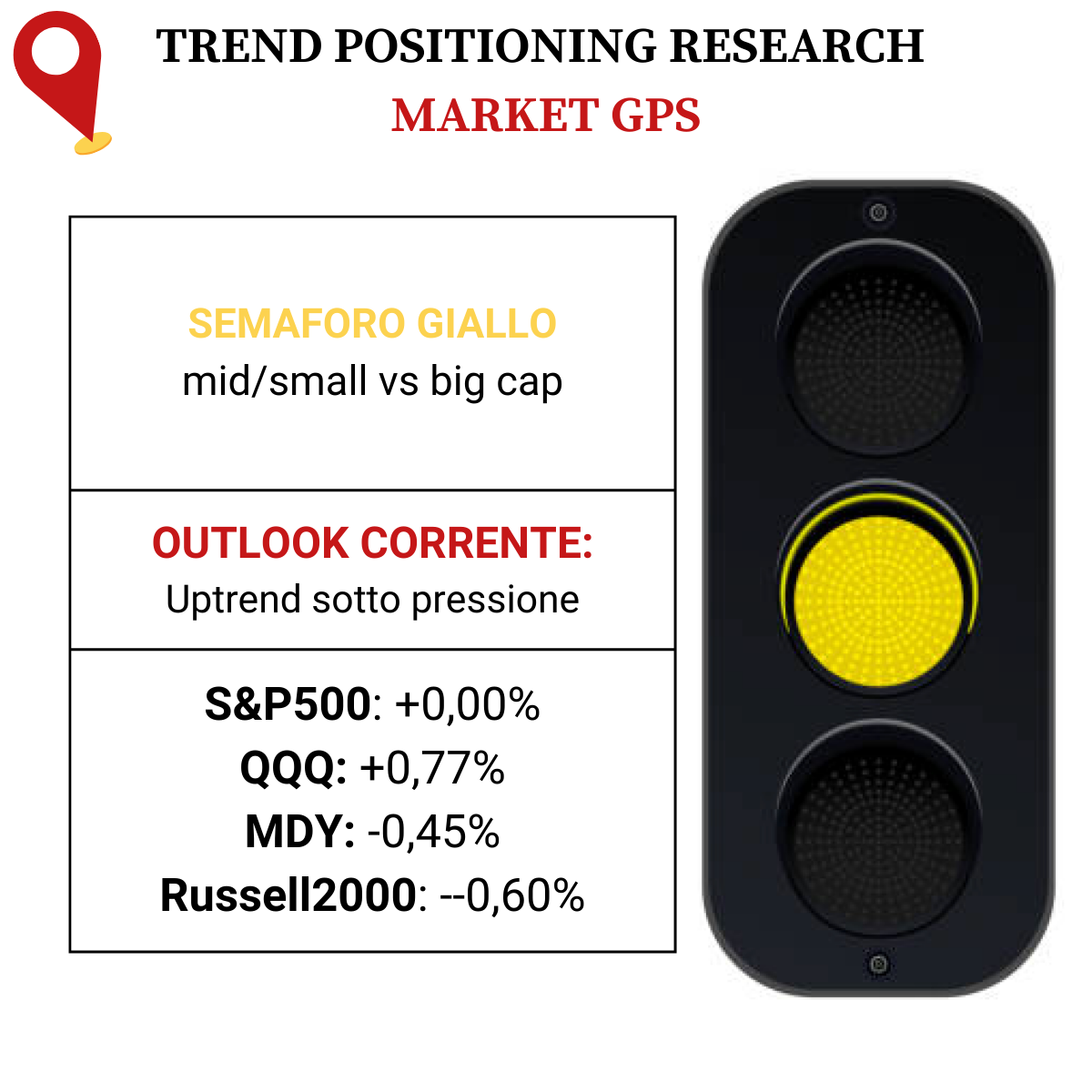

PANORAMICA DEL MERCATO

-

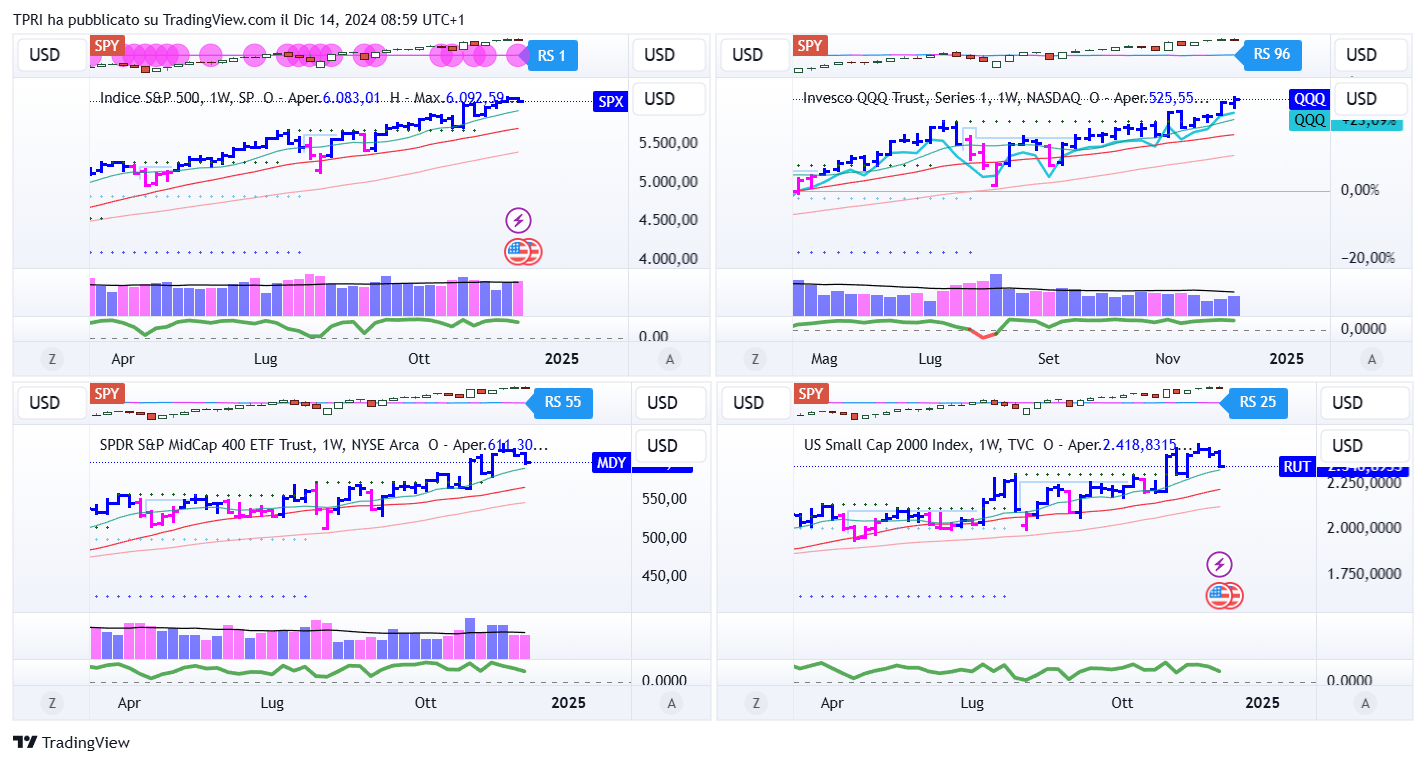

ANALISI DEGLI INDICI

- ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -4,54%

BOUT (Innovator IBD Breakout Opportunities): -2,34%

IGV (iShares Expanded Tech-Software Sector ETF): -3,89%

SMH (VanEck Vectors Semiconductors ETF): +0,35%

ARKK (ARK Innovation ETF): -2,50%

ARKG (ARK Genomic Revolution ETF): -6,51%

XME (SPDR S&P Metals&Mining ETF): -5,21%

PAVE (Global X US Infrastructure Development ETF): -3,57%

JETS (US Global Jets ETF): -0,98%

XHB (SDPR S&P Homebuilders ETF): -3,95%

XLE (Energy Select SPDR ETF): -1,98%

XLF (Financial Select SPDR ETF): -1,71%

XLV (Health Care Select Sector SPDR Fund): -2,28%

-

I PROTAGONISTI

GOOGL: la società madre di Google, Alphabet (GOOGL), ha presentato un’importante novità nel settore del quantum computing con il lancio del chip Willow, insieme al nuovo strumento di intelligenza artificiale Gemini 2.0. Questi sviluppi arrivano in un contesto di crescente ottimismo riguardo al business dei servizi di ride-hailing autonomo di Waymo, nonché al miglioramento delle performance pubblicitarie di YouTube.

AVGO: Broadcom (AVGO) ha riportato risultati in linea con le aspettative per il quarto trimestre fiscale, trainati da solide vendite di processori AI e chip per il networking. Le previsioni dell’azienda hanno inoltre soddisfatto le stime degli analisti. Gli utili sono cresciuti del 28%, mentre i ricavi, influenzati da acquisizioni strategiche, sono aumentati del 51%, raggiungendo i 14,05 miliardi di dollari. Per il trimestre in corso, il produttore di semiconduttori e fornitore di software per infrastrutture prevede ricavi pari a 14,6 miliardi di dollari, con un incremento del 22% rispetto allo stesso periodo dell’anno precedente.

TSLA: Tesla (TSLA) ha proseguito la sua impressionante corsa post-elettorale, superando il precedente massimo di 414,50 dollari, registrato a novembre 2021, e continuando la sua ascesa. Gli investitori mostrano ottimismo, convinti che questa volta Tesla sia prossima a realizzare significativi traguardi, come il pieno sviluppo della guida autonoma e altri progetti ambiziosi di grande portata.

PLTR: Palantir Technologies (PLTR) ha annunciato l’ampliamento del contratto con il Comando delle Operazioni Speciali degli Stati Uniti, stipulando un nuovo accordo annuale del valore di 36,8 milioni di dollari. Inizialmente, il titolo PLTR ha raggiunto nuovi massimi storici, per poi subire un ritracciamento in linea con il calo di molti titoli estesi. Tuttavia, le perdite sono state parzialmente recuperate verso la chiusura.

-

FINESTRA MACRO-GEOPOLITICA

16/12/2024: RCAT, MAMA, CMP, QIPT, MITK, RICK

17/12/2024: AMTM, REE, HEI

18/12/2024: MU, GIS, ABM, BIRK, TTC, JBL, OGI, LEN, MLKN, WS, SCS, EPAC

19/12/2024: ACN, NKE, DRI, CTAS, FDS, PAYX, CAG, KMX, LW, FCEL, FDX, BB, AVO, SCHL, WGO

20/12/2024: CCL, WGO

-

COSA FARE?

-

TERMOMETRO TPRI

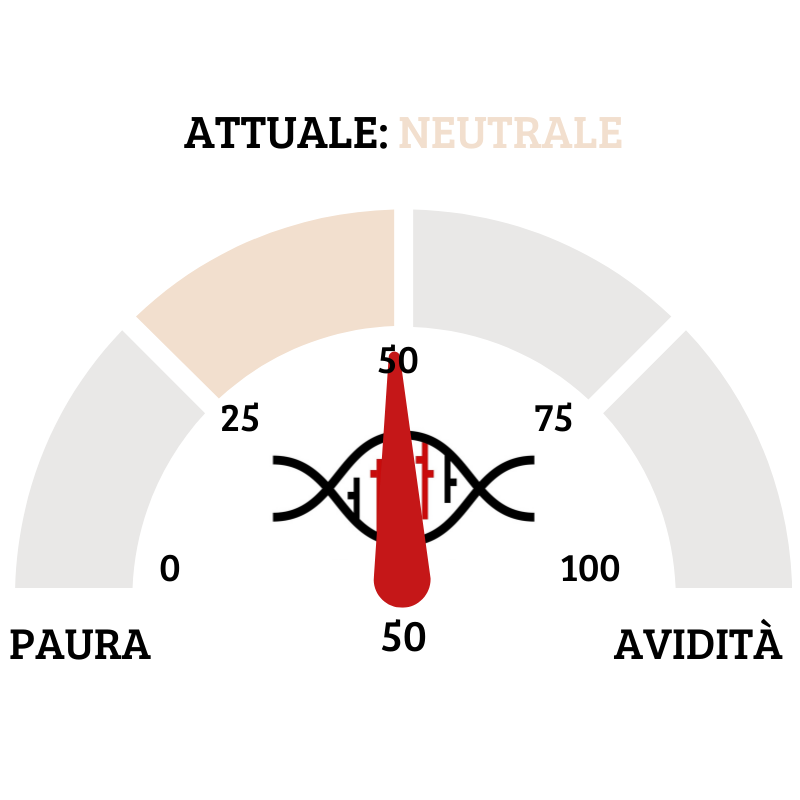

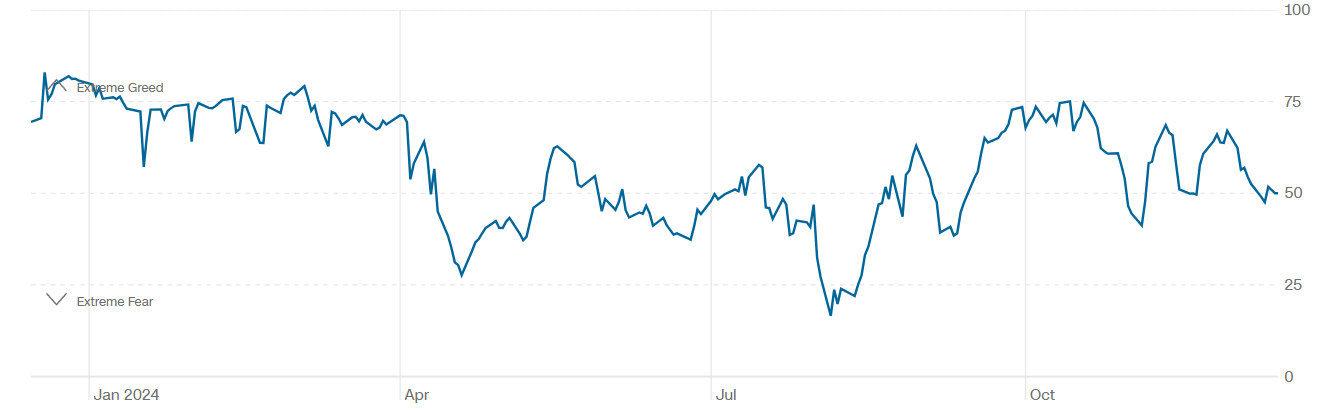

Il Fear&Greed Index scende a quota 50, mostrando ancora la neutralità come sentiment prevalente del mercato. Una settimana fa il valore era pari a 53.

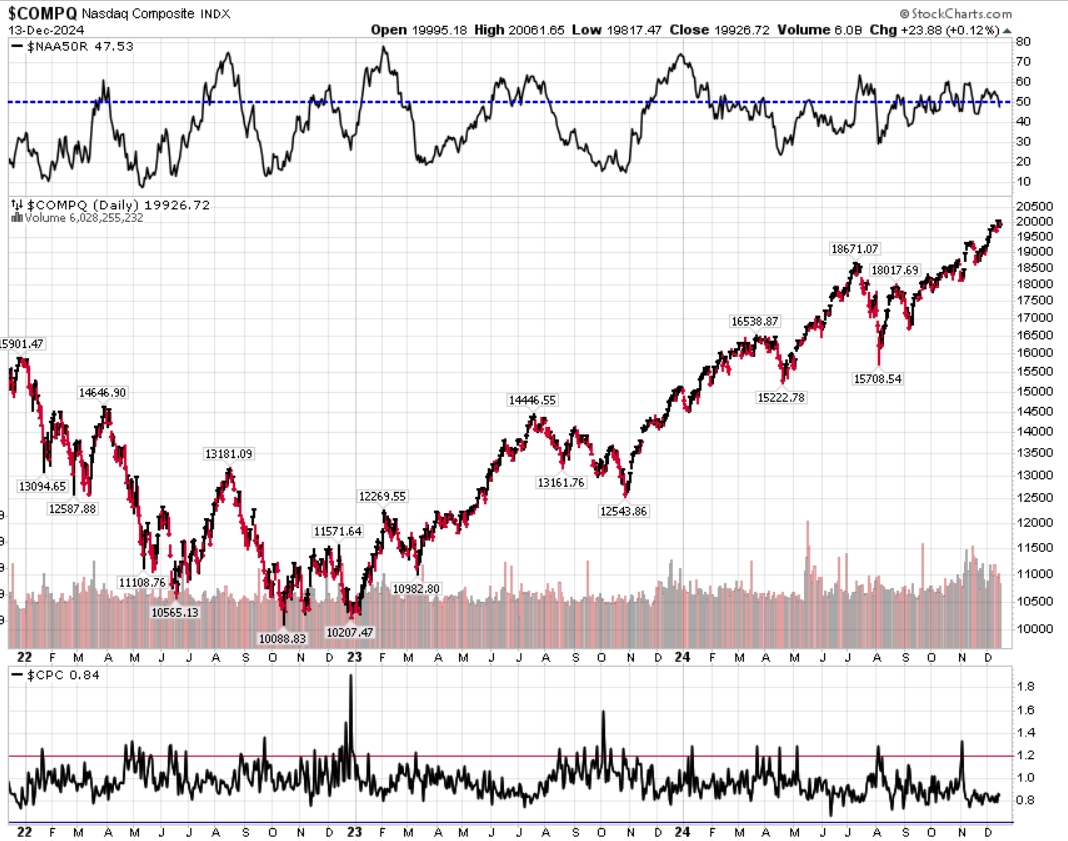

Divergenza $NAAR50 vs $COMP: scende la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in divergenza con la price action positiva dell’indice.

Put/Call Ratio= 0,84 (0,84) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 13,81

⭕️ PERCENTUALE TITOLI > SMA200D 16/12/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 66,60%, sul Nasdaq100 il 63,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 64,93%.

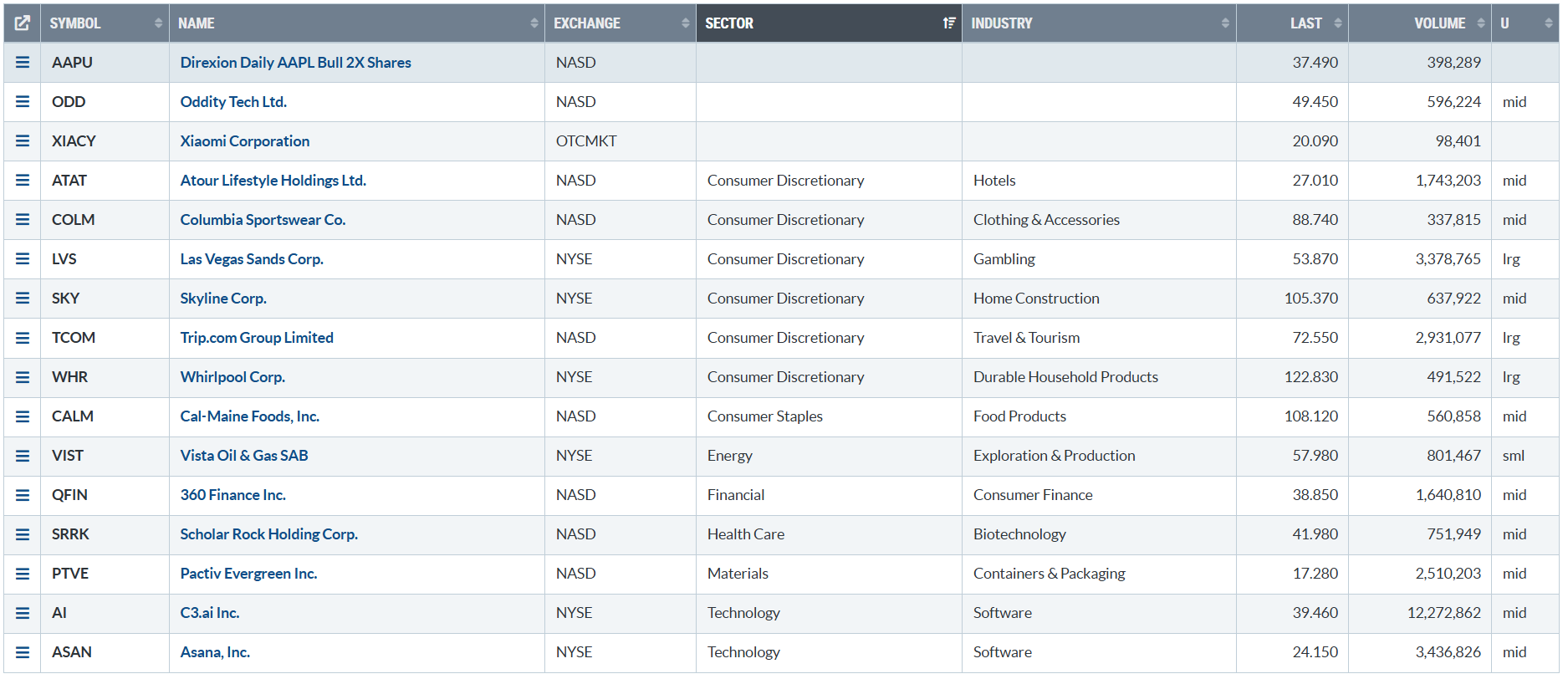

⭕️ NUOVI MAX 52 SETTIMANE 16/12/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane. Consumi discrezionali ancora presenti, ma si nota nel complesso l’esiguità della lista.

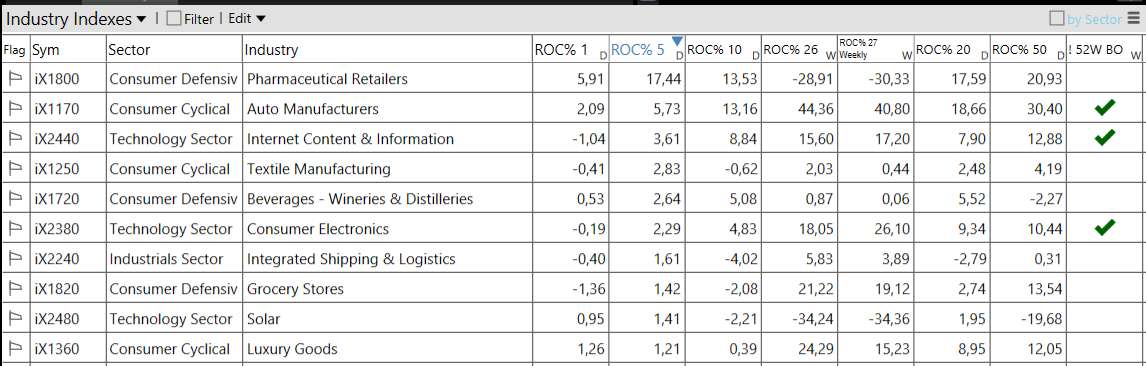

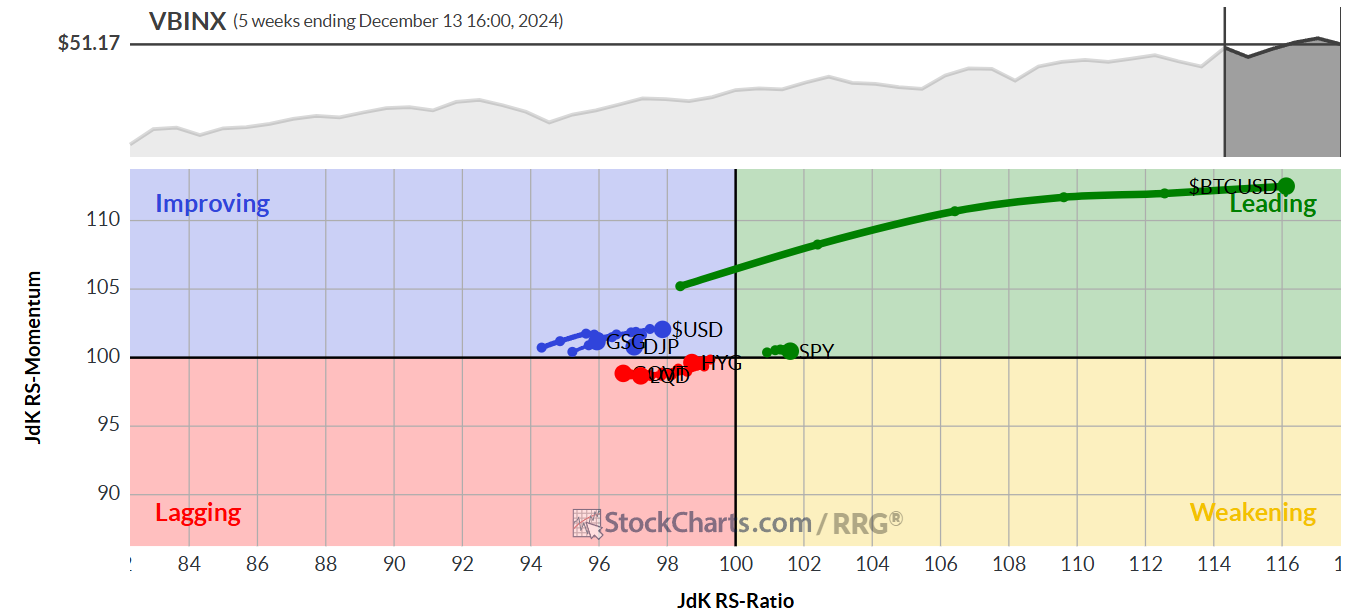

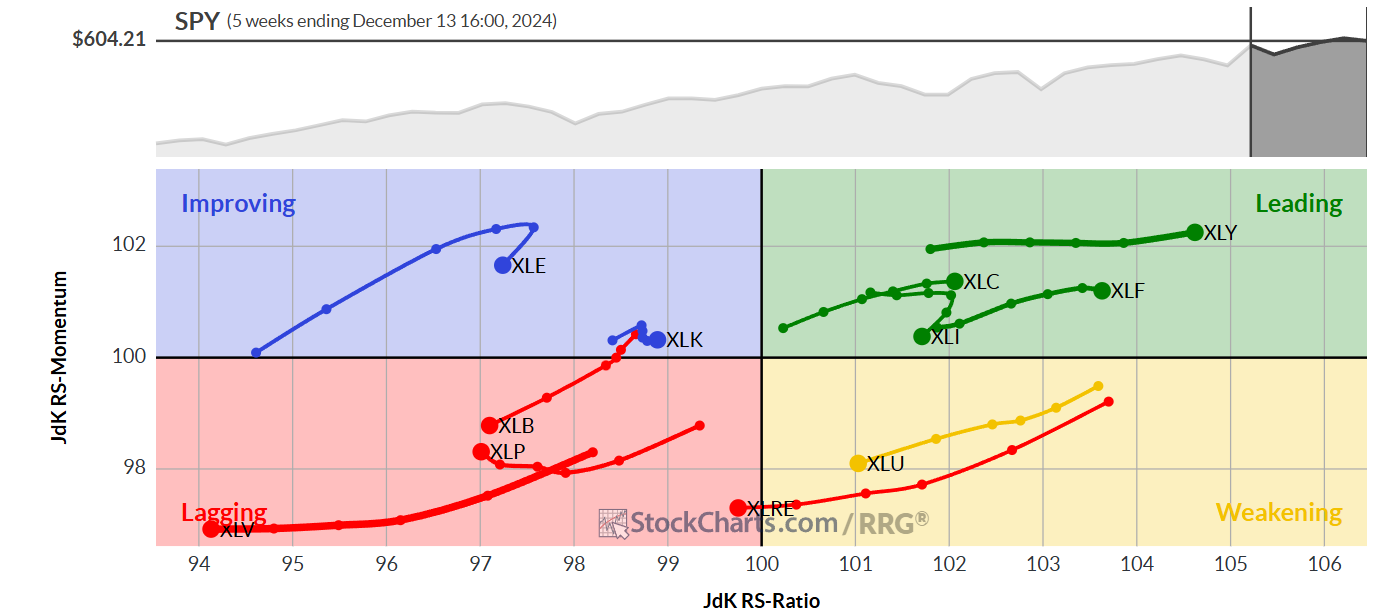

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 16/12/2024

ASSET ALLOCATION

FORZA E MOMENTUM SETTORI S&P500

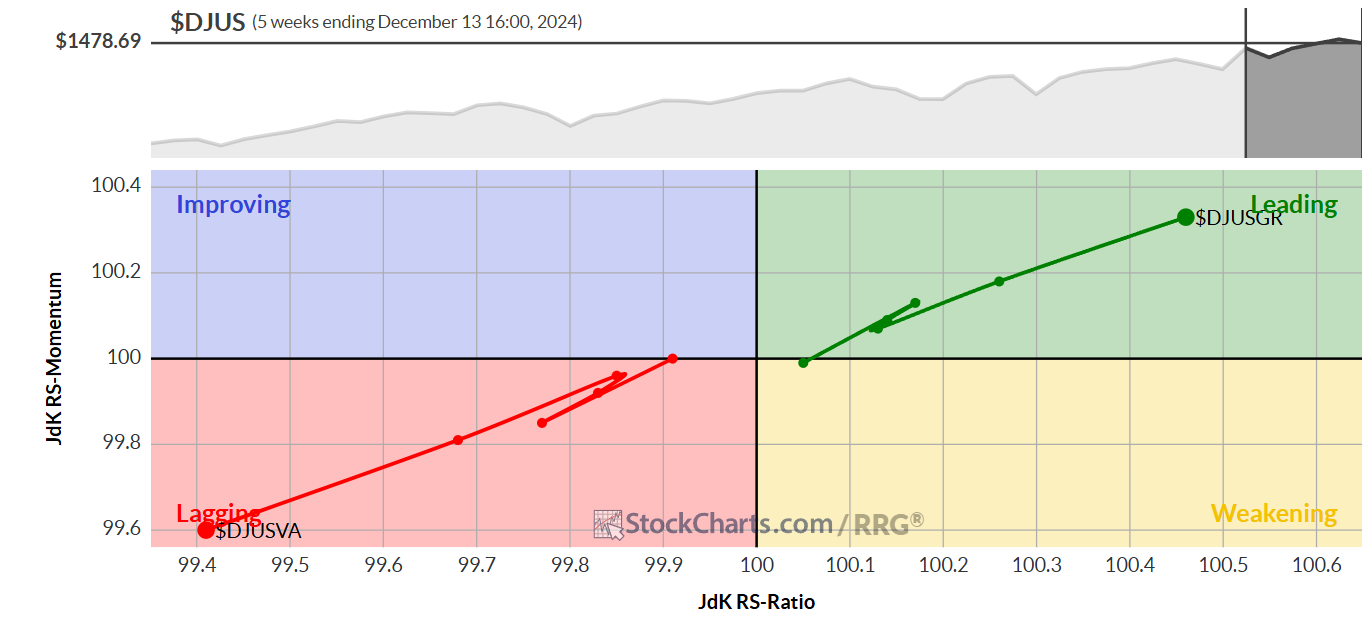

VALUE VS GROWTH

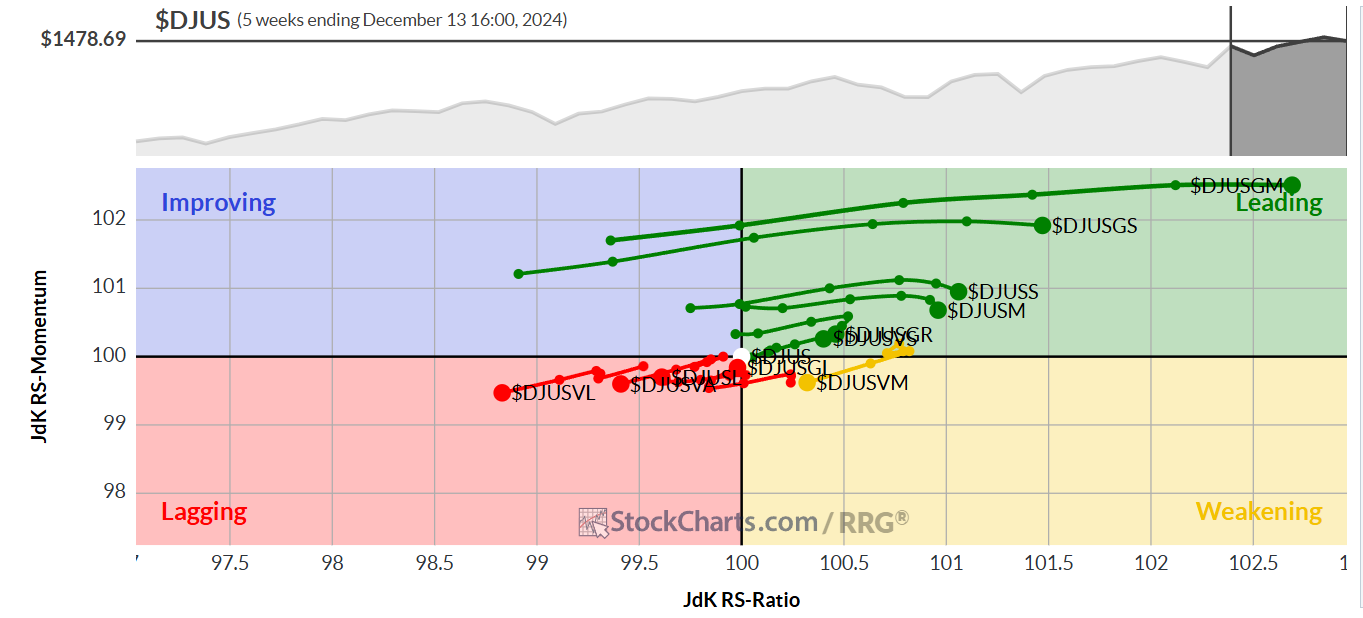

VALUE VS GROWTH (SIZE)

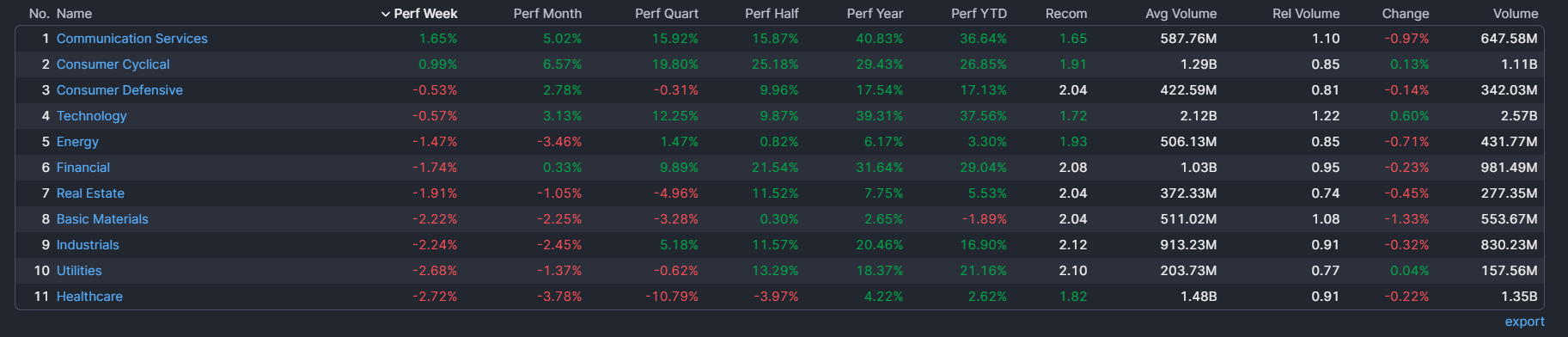

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 16/12/2024

– Communication Services top sector con un RoC_5,D del +1,65%

– Healthcare bottom sector con un RoC_5,D pari a -2,72%