⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

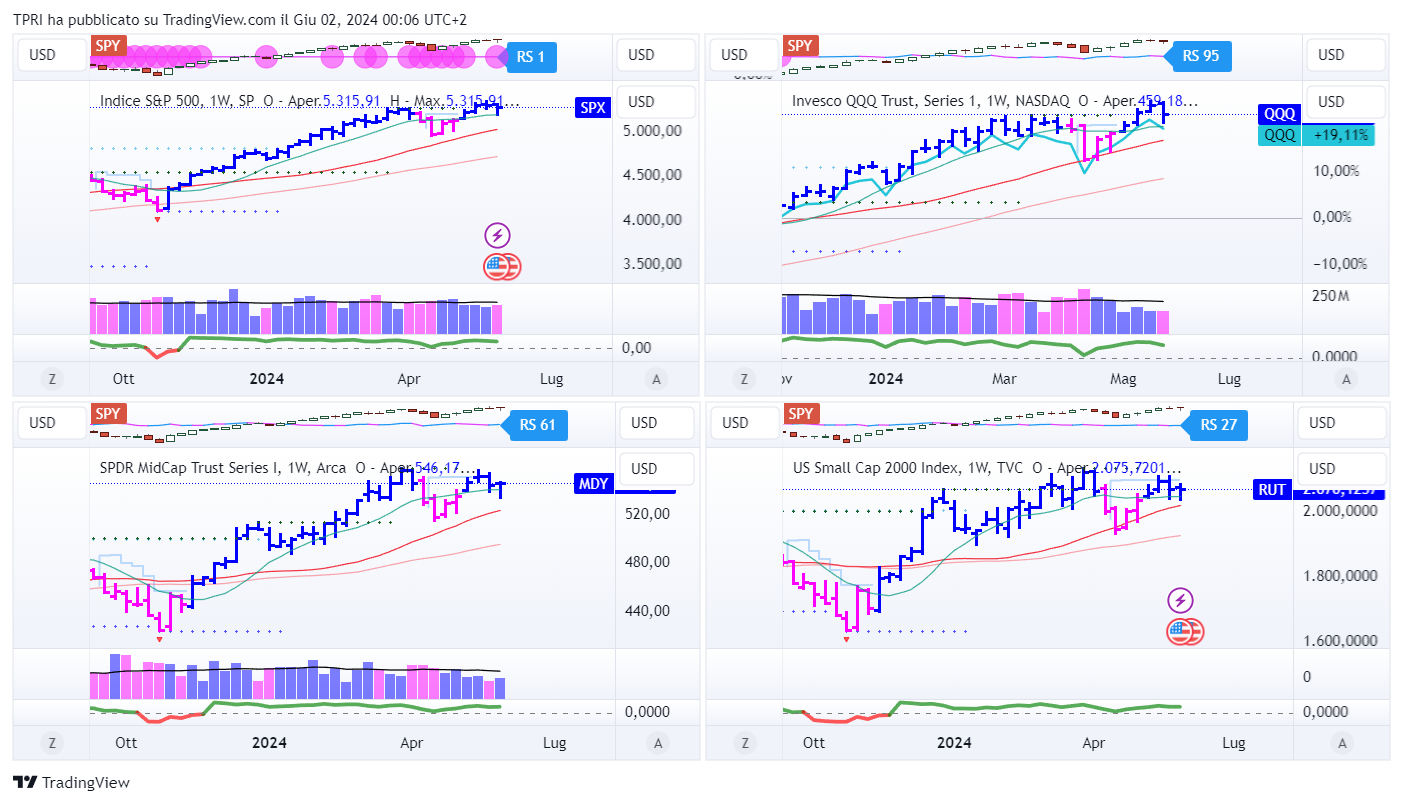

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -3,02%

BOUT (Innovator IBD Breakout Opportunities): -0,31%

IGV (iShares Expanded Tech-Software Sector ETF): -5,80%

SMH (VanEck Vectors Semiconductors ETF): -1,55%

ARKK (ARK Innovation ETF): -4,35%

ARKG (ARK Genomic Revolution ETF): -4,41%

XME (SPDR S&P Metals&Mining ETF): +1,74%

PAVE (Global X US Infrastructure Development ETF): -1,05%

JETS (US Global Jets ETF): -1,18%

XHB (SDPR S&P Homebuilders ETF): +0,14%

XLE (Energy Select SPDR ETF): +2,00%

XLF (Financial Select SPDR ETF): +0,07%

XLV (Health Care Select Sector SPDR Fund): -0,50%

-

I PROTAGONISTI

CRM: Salesforce ha riportato utili rettificati del primo trimestre in aumento del 44% rispetto all’anno precedente, superando leggermente le aspettative. Tuttavia, i ricavi sono aumentati dell’11%, raggiungendo i 9,13 miliardi di dollari, mancando di poco le previsioni per la prima volta dal 2006. Un indicatore finanziario chiave, le obbligazioni di prestazioni rimanenti attuali (note come prenotazioni CRPO), è risultato inferiore alle aspettative con un aumento del 10%. Il gigante del Dow ha fornito una guidance inferiore per i ricavi del trimestre in corso. Salesforce è crollata, trascinando con se l’intero settore del software.

DELL: Dell ha rispettato le stime sugli utili per azione (EPS) del primo trimestre con un calo del 3%. I ricavi sono aumentati del 6%, raggiungendo i 22,24 miliardi di dollari, superando le aspettative grazie alle vendite di server ottimizzati per l’intelligenza artificiale. Tuttavia, Dell ha fornito previsioni inferiori alle stime per gli utili del trimestre in corso e per l’intero anno. Le azioni sono crollate.

OKTA: Okta ha riportato un aumento del 195% degli utili per azione (EPS) del primo trimestre, mentre i ricavi sono aumentati del 19%, raggiungendo i 617 milioni di dollari, superando entrambe le stime. Inoltre, ha leggermente rivisto a rialzo le previsioni di ricavi per l’anno fiscale 2025. Tuttavia, le azioni hanno subito un ribasso.

PATH: UiPath ha annunciato che Rob Enslin non sarà più il CEO e il fondatore Daniel Dines assumerà quel ruolo. Il produttore di software di automazione ha guadagnato 13 centesimi per azione rispetto ad 1 centesimo dell’anno precedente, superando di poco le previsioni. I ricavi sono aumentati del 16% a $335 milioni, appena oltre le stime. L’azienda ha ridotto drasticamente le previsioni dei ricavi e di reddito operativo per l’intero anno. Le azioni sono crollate.

MDB: MongoDB è crollata dopo che l’azienda di software ha tagliato gli obiettivi di vendita per l’intero anno. I risultati del primo trimestre hanno superato le aspettative con una diminuzione dell’EPS rettificato del 9% mentre i ricavi sono aumentati del 22% a $451 milioni.

-

FINESTRA MACRO-GEOPOLITICA

03/06/2024: GTLB

04/06/2024: CRWD

05/06/2024: DLTR, OLLI, LULU, VSCO

06/06/2024: NIO, BIG, DOCU, IOT

07/06/2024:

-

COSA FARE?

-

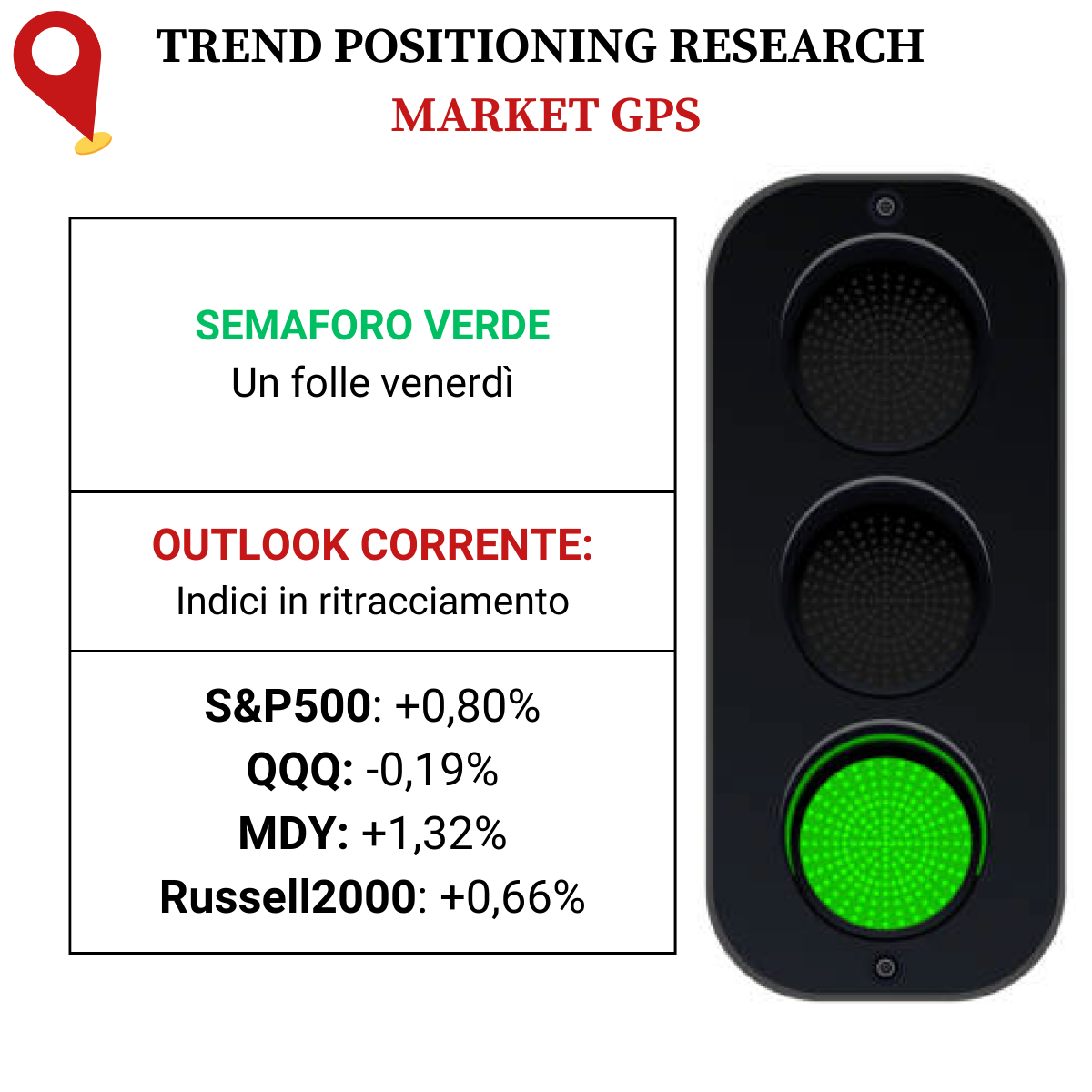

AZIONARIO USA

Chiusure settimanali:

S&P500: -0,51%

QQQ: -1,58%

MDY: +0,29%

Russell2000: +0,02%

-

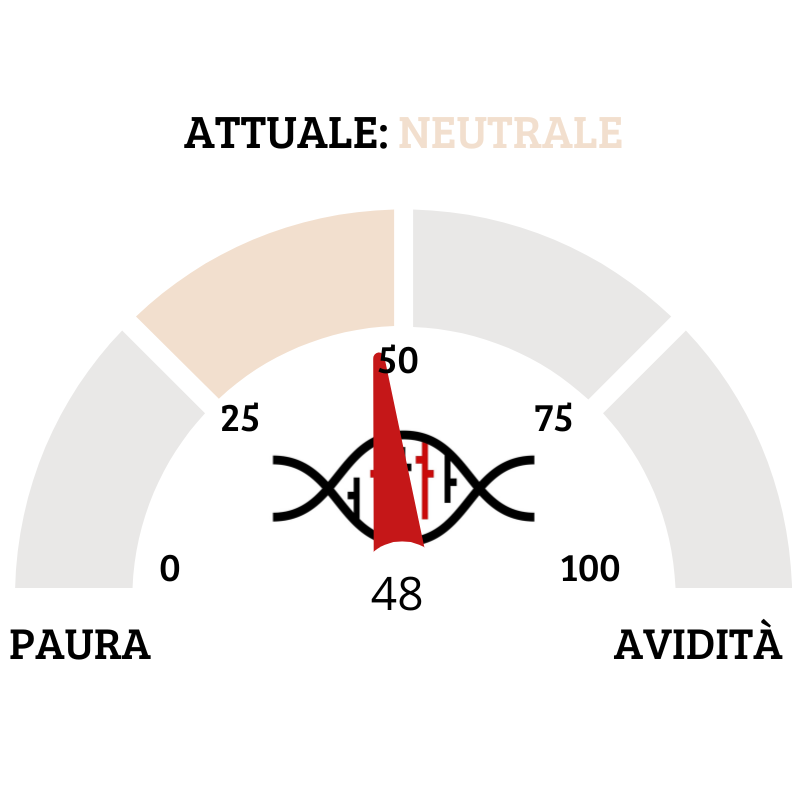

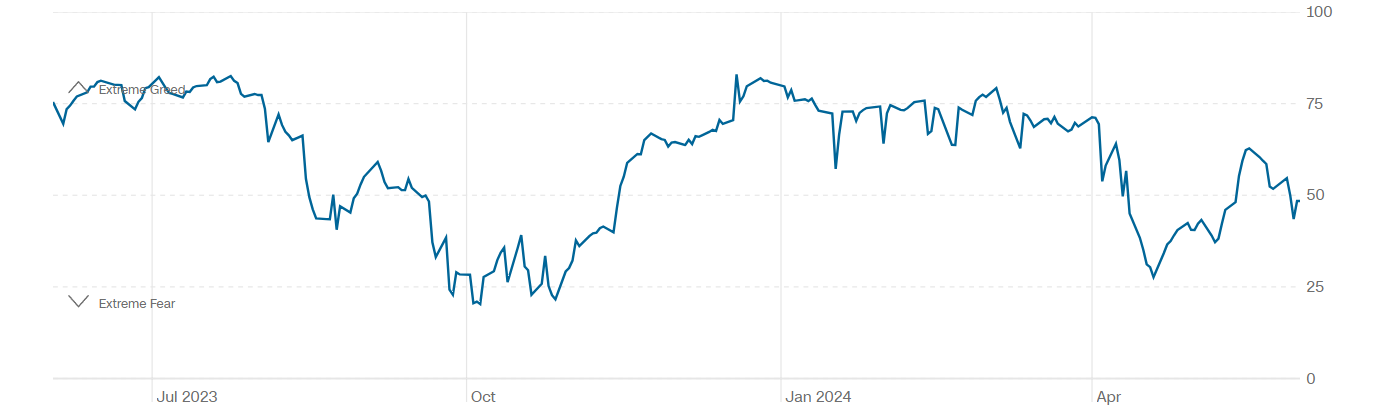

TERMOMETRO TPRI

Il Fear&Greed Index scende a quota 48, indicando la neutralità come il sentiment prevalente. Una settimana fa il valore era pari a 53.

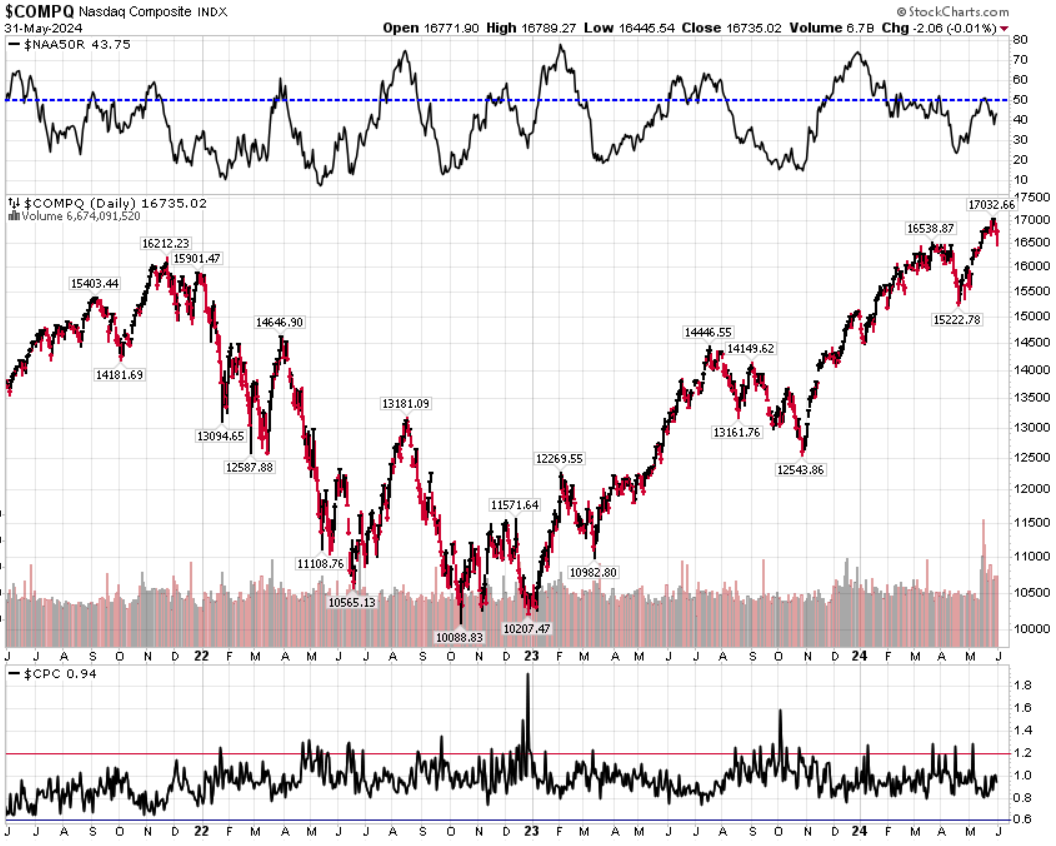

Divergenza $NAAR50 vs $COMP: diminuisce la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il calo dell’indice.

Put/Call Ratio= 0,94 (1,00) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 12,92

⭕️ PERCENTUALE TITOLI > SMA200D 03/06/2024

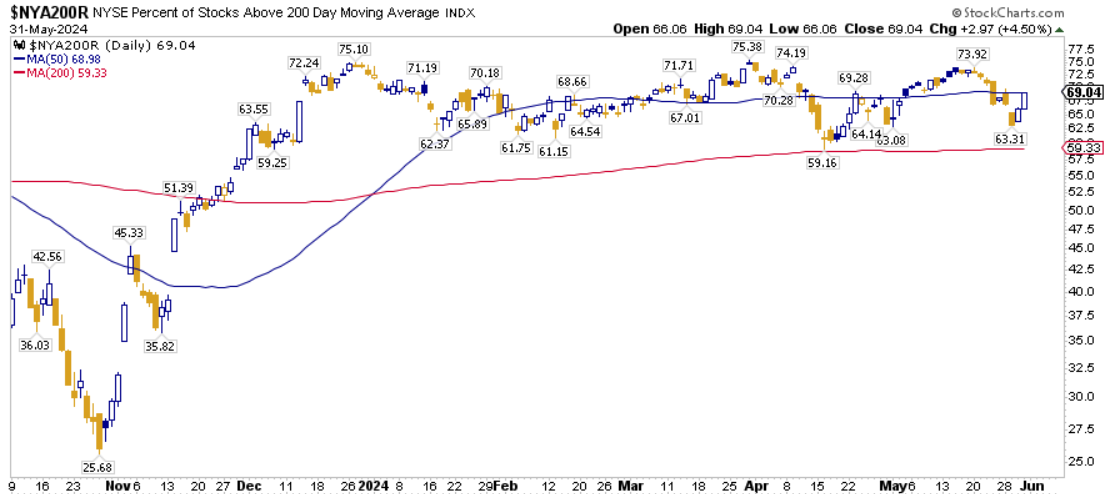

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari all’72,60%, sul Nasdaq100 il 66,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 69,04%.

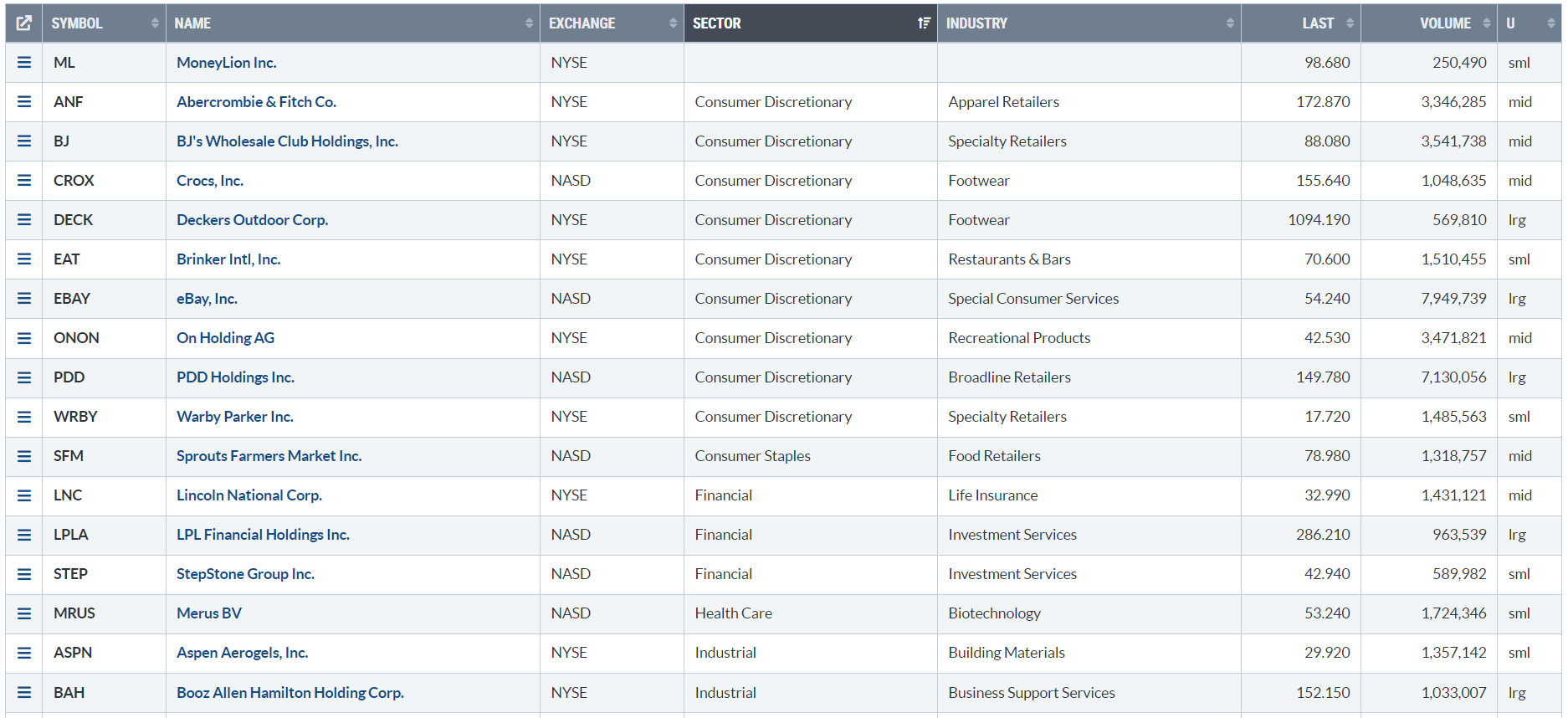

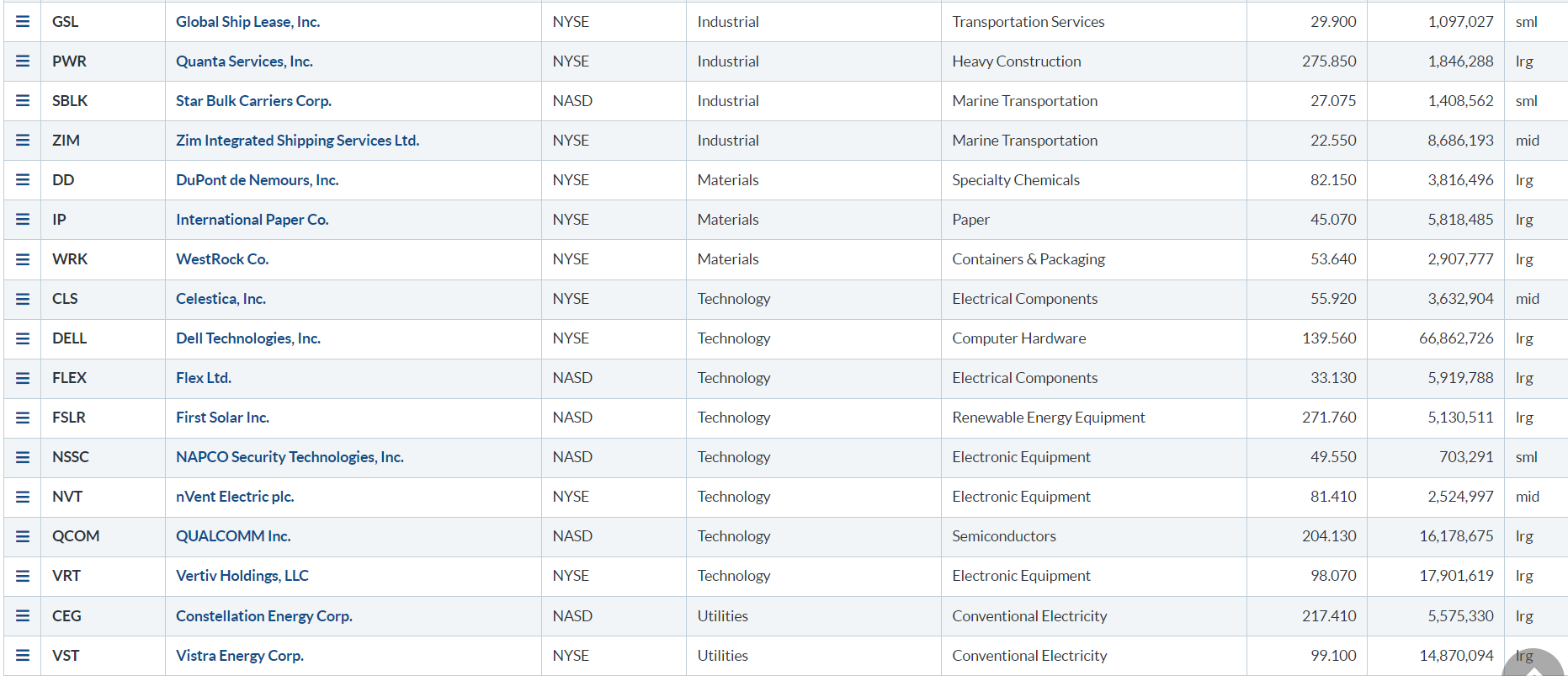

⭕️ NUOVI MAX 52 SETTIMANE 03/06/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

ML

ANF

BJ

CROX

DECK

EAT

EBAY

ONON

PDD

WRBY

SFM

LNC

LPLA

STEP

MRUS

ASPN

BAH

GSL

PWR

SBLK

ZIM

DD

IP

WRK

CLS

DELL

FLEX

FSLR

NSSC

NVT

QCOM

VRT

CEG

VST

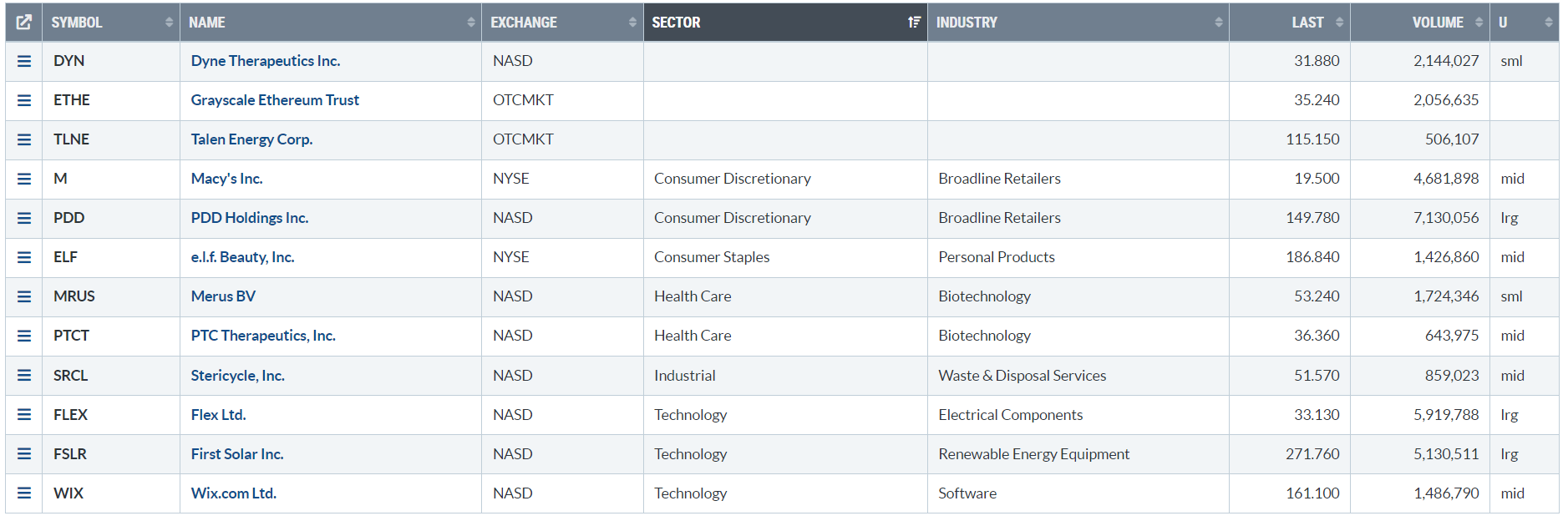

⭕️ MARKET LEADERS 03/06/2024

DYN

ETHE

TLNE

M

PDD

ELF

MRUS

PTCT

SRCL

FLEX

FSLR

WIX

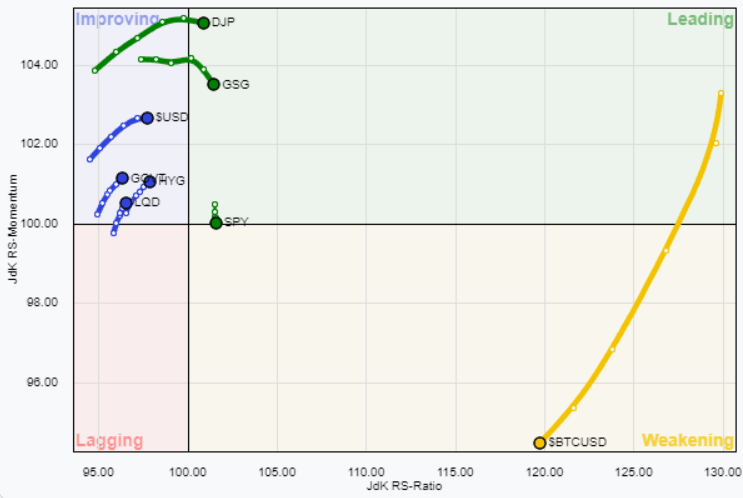

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 03/06/2024

ASSET ALLOCATION

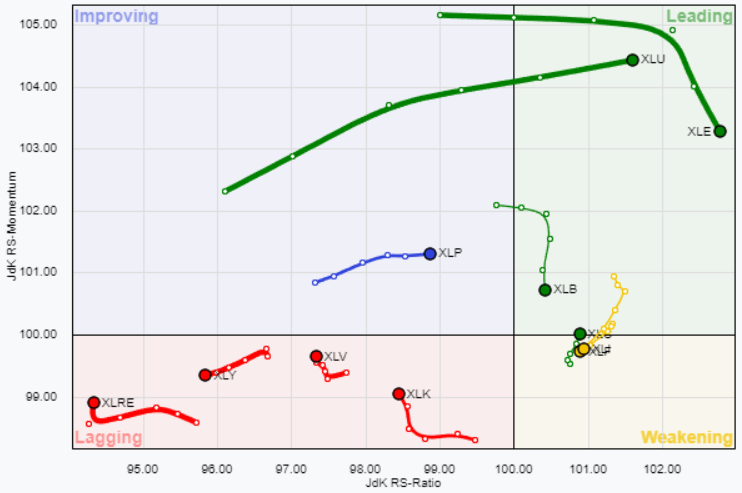

FORZA E MOMENTUM SETTORI S&P500

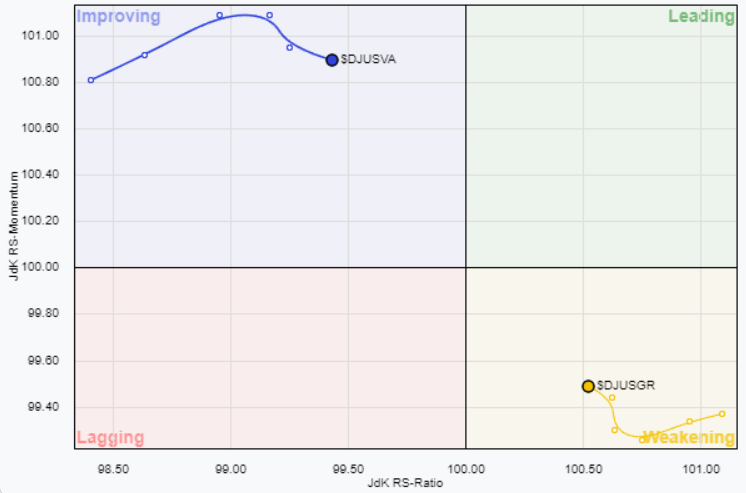

VALUE VS GROWTH

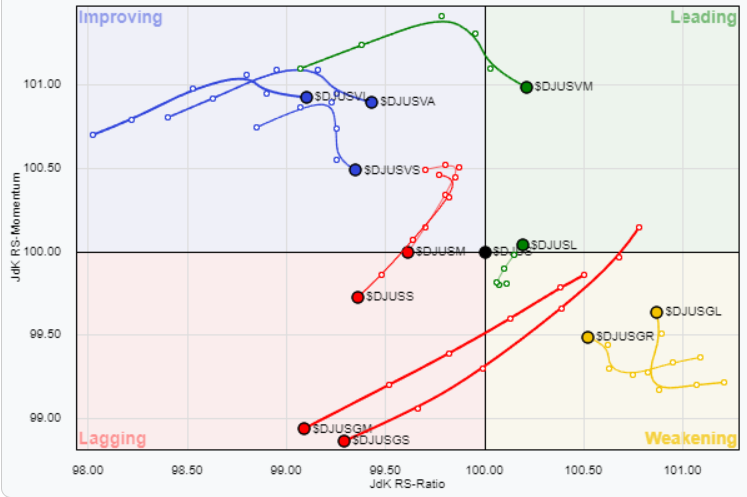

VALUE VS GROWTH (SIZE)

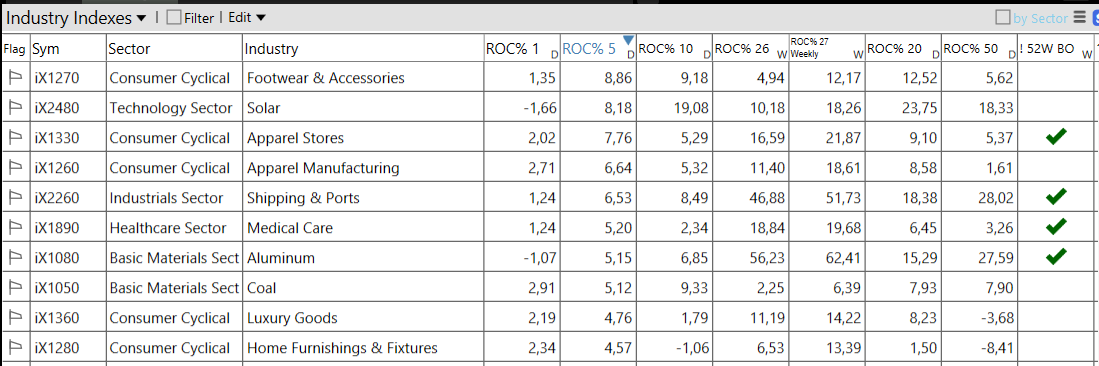

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 03/06/2024

– Energy top sector con un RoC_5,D del +2,41%

– Technology bottom sector con un RoC_5,D pari a -0,95%

Analisi azioni: Top 10% Market Movers S&P500 31/05/2024