⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

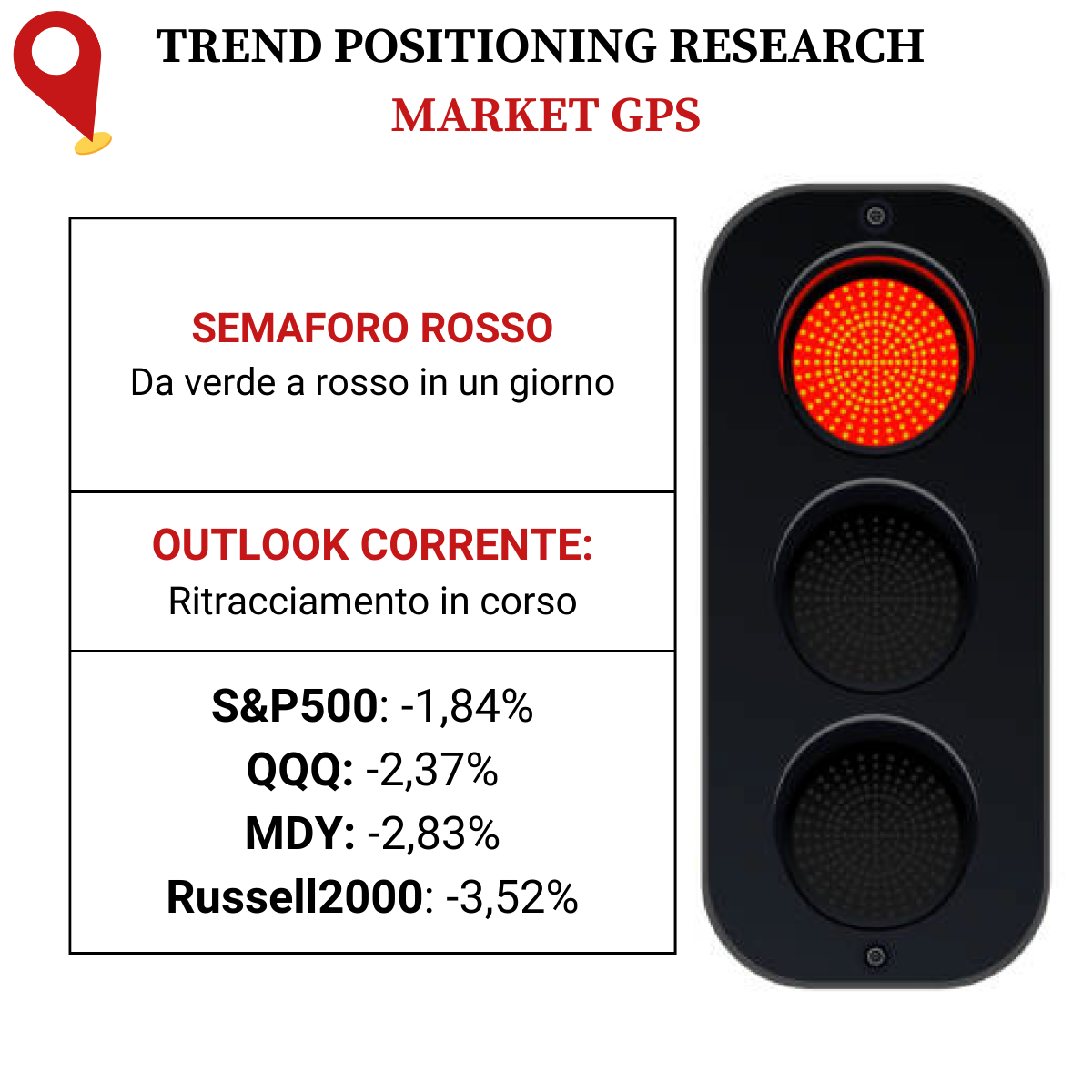

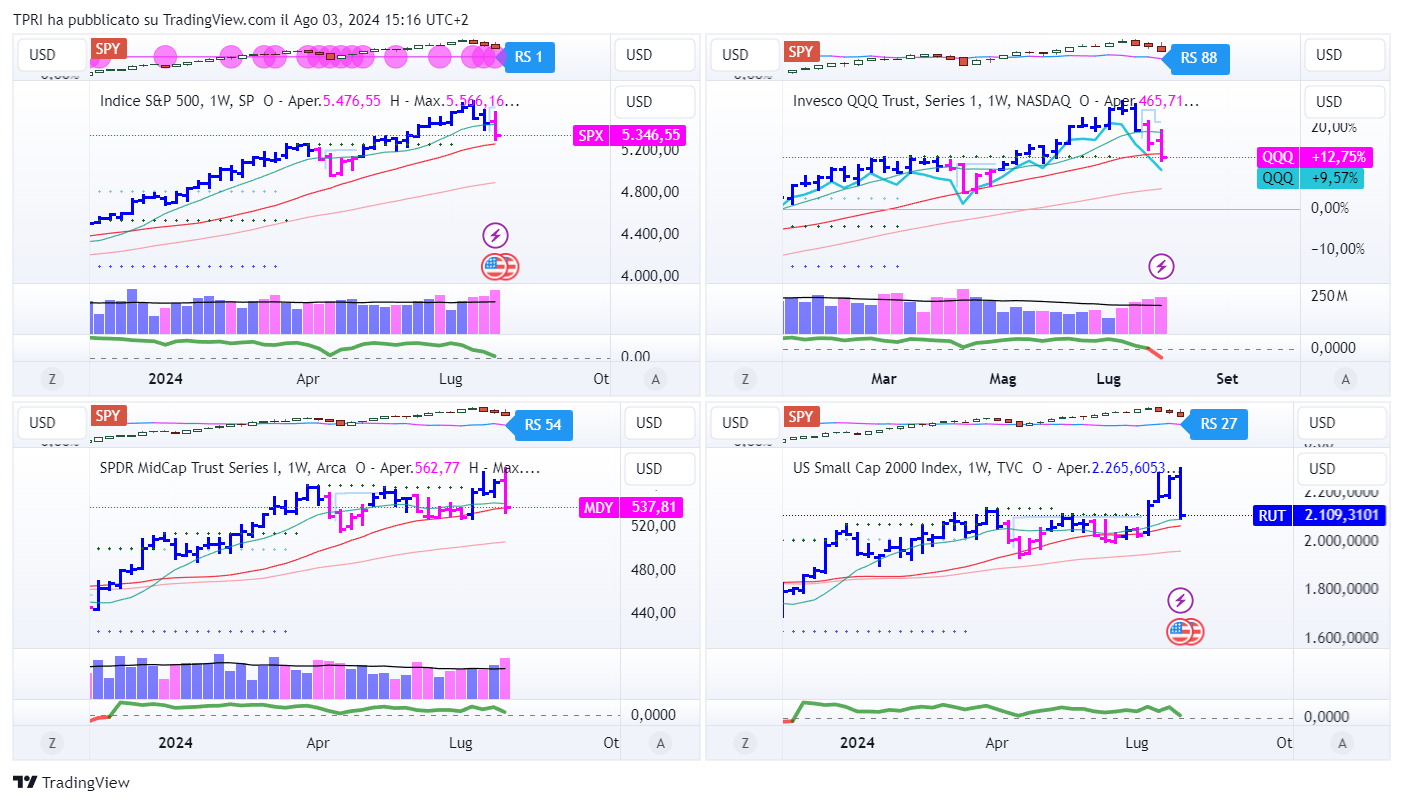

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -7,80%

BOUT (Innovator IBD Breakout Opportunities): -4,42%

IGV (iShares Expanded Tech-Software Sector ETF): -5,38%

SMH (VanEck Vectors Semiconductors ETF): -9,10%

ARKK (ARK Innovation ETF): -9,98%

ARKG (ARK Genomic Revolution ETF): -9,59%

XME (SPDR S&P Metals&Mining ETF): -7,66%

PAVE (Global X US Infrastructure Development ETF): -4,48%

JETS (US Global Jets ETF): -8,85%

XHB (SDPR S&P Homebuilders ETF): -4,83%

XLE (Energy Select SPDR ETF): -4,11%

XLF (Financial Select SPDR ETF): -3,11%

XLV (Health Care Select Sector SPDR Fund): +0,60%

-

I PROTAGONISTI

META: Meta Platforms ha riportato un aumento del 73% degli utili per azione (EPS) mentre i ricavi sono cresciuti del 22% a 39,07 miliardi di dollari, superando le aspettative grazie alla pubblicità digitale. La società madre di Facebook e Instagram ha anche previsto ricavi più alti per il terzo trimestre e ha leggermente aumentato le sue previsioni di spese in conto capitale per il 2024. Il CEO Mark Zuckerberg ha detto agli analisti che l’azienda sta investendo per potenziare le sue capacità di IA e sta già vedendo i risultati grazie a raccomandazioni di contenuti più mirate per gli utenti.

AMZN: il colosso tecnologico ha riportato un aumento del 94% degli utili per azione (EPS), meglio del previsto, con la crescita di Amazon Web Services che è salita al 19%. Tuttavia, la crescita complessiva delle vendite è rallentata al 10%, al di sotto delle aspettative, a causa della debolezza delle operazioni di vendita al dettaglio, inclusa la pubblicità. Amazon (AMZN) ha fornito previsioni più basse per il terzo trimestre e ha aumentato i piani di spesa in conto capitale per la seconda metà dell’anno per potenziare i centri dati per l’IA.

AAPL: Apple ha superato le aspettative del terzo trimestre fiscale e ha previsto vendite per il trimestre in corso leggermente superiori alle previsioni. Gli utili sono aumentati dell’11%, con ricavi in crescita del 5% a 85,8 miliardi di dollari. I ricavi dei servizi sono cresciuti del 14% a 24,2 miliardi di dollari. I ricavi degli iPhone sono diminuiti dell’1% a 39,3 miliardi di dollari, mentre le vendite di iPad sono aumentate del 24% a 7,2 miliardi di dollari grazie ai nuovi modelli. Il gigante dell’elettronica di consumo ha previsto per il quarto trimestre fiscale una crescita dei ricavi di circa il 5%, rispetto al consenso del 4,4%.

MSFT:Microsoft ha riportato un aumento del 10% degli utili per il quarto trimestre fiscale 2024, con ricavi in crescita del 15% a 64,7 miliardi di dollari, leggermente sopra le aspettative. Tuttavia, la crescita del cloud computing Azure è rallentata al 30%, leggermente inferiore alle previsioni. Microsoft ha inoltre fornito guidance leggermente inferiori per i ricavi complessivi e per Azure nel primo trimestre fiscale 2025. Tuttavia, prevede che la crescita di Azure aumenterà nella seconda metà del 2025. Microsoft ha anche riportato forti spese in conto capitale nel quarto trimestre e ne prevede una robusta nel 2025.

-

FINESTRA MACRO-GEOPOLITICA

05/08/2024: BRK.B, PLTR, HIMS, LCID

06/08/2024: UBER, CELH, SMCI, RIVN, ABNB, GCT, UPST

07/08/2024: SHOP, NVO, LYFT, HOOD, APP, APPS, SRPT

09/08/2024: LLY, VST, PLUG, DDOG, SOUN, ELF, TTD

10/08/2024: CGC

-

COSA FARE?

-

AZIONARIO USA

Chiusure settimanali:

S&P500: -2,06%

QQQ: -2,37%

MDY: -4,25%

Russell2000: -6,67%

-

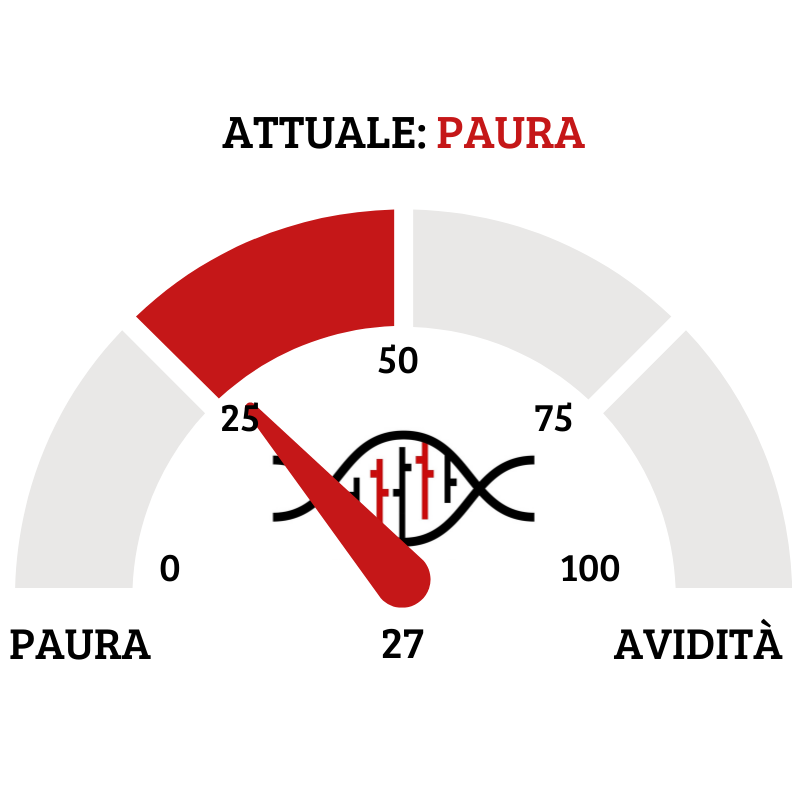

TERMOMETRO TPRI

Il Fear&Greed Index scende a quota 27, indicando la paura come il sentiment prevalente. Una settimana fa il valore era pari a 45.

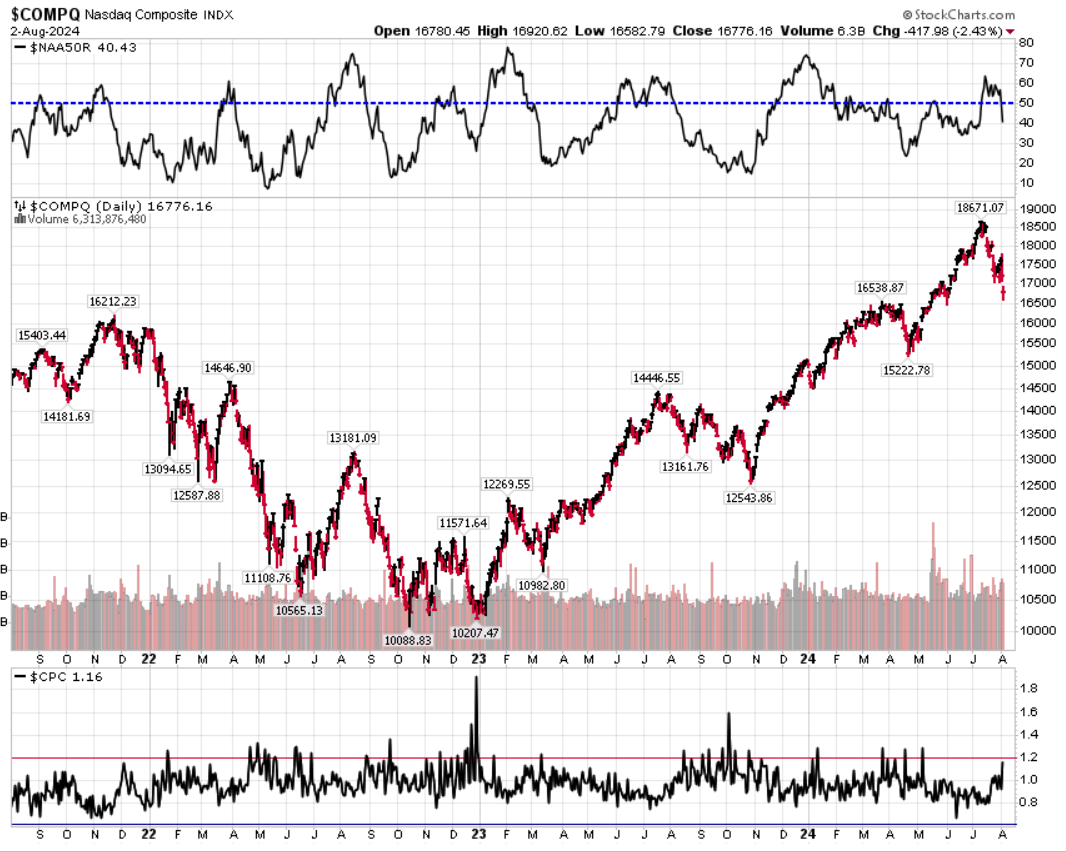

Divergenza $NAAR50 vs $COMP: scendel a percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il calo dell’indice.

Put/Call Ratio= 1,16 (1,04) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 23,39

⭕️ PERCENTUALE TITOLI > SMA200D 05/08/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 69,60%, sul Nasdaq100 il 53,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 65,06%

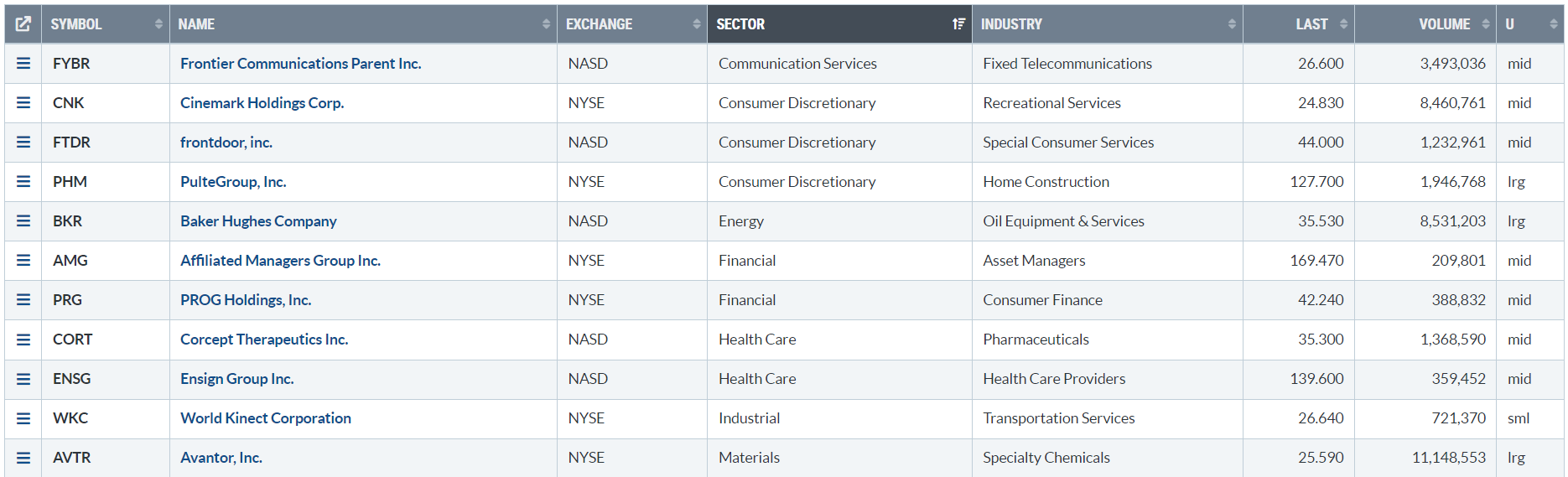

⭕️ NUOVI MAX 52 SETTIMANE 05/08/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

FYBR

CNK

FTDR

PHM

BKR

AMG

PRG

CORT

ENSG

WKC

AVTR

⭕️ MARKET LEADERS 05/08/2024

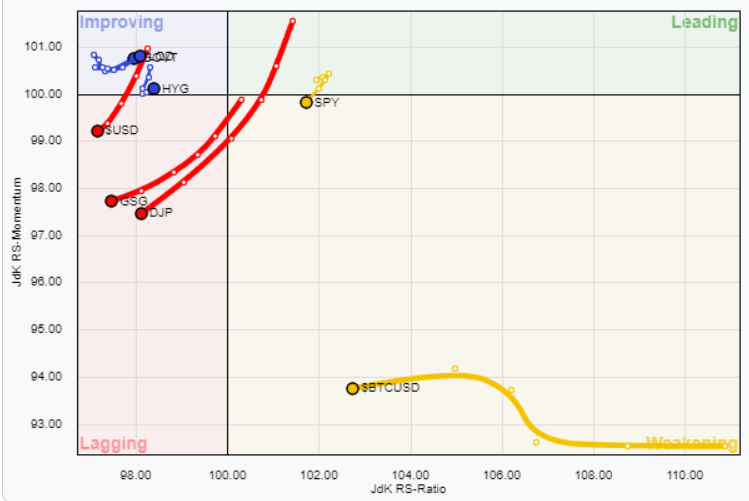

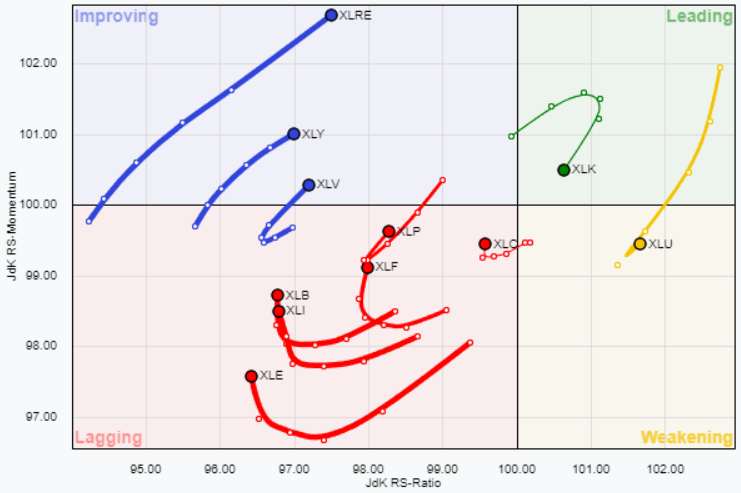

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 05/08/2024

ASSET ALLOCATION

FORZA E MOMENTUM SETTORI S&P500

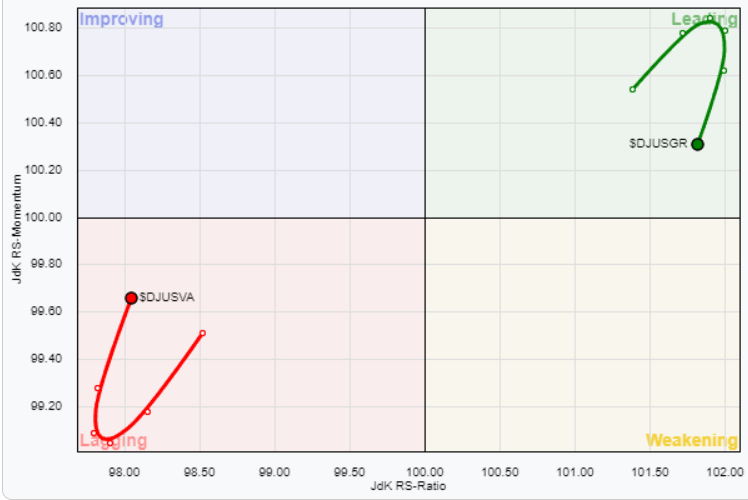

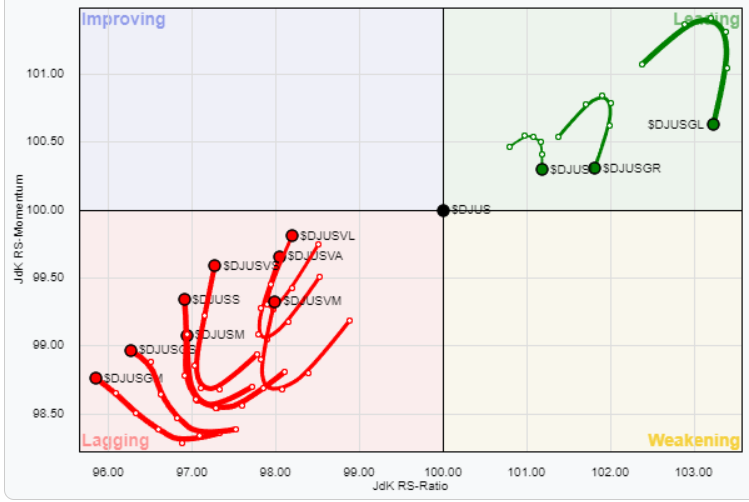

VALUE VS GROWTH

VALUE VS GROWTH (SIZE)

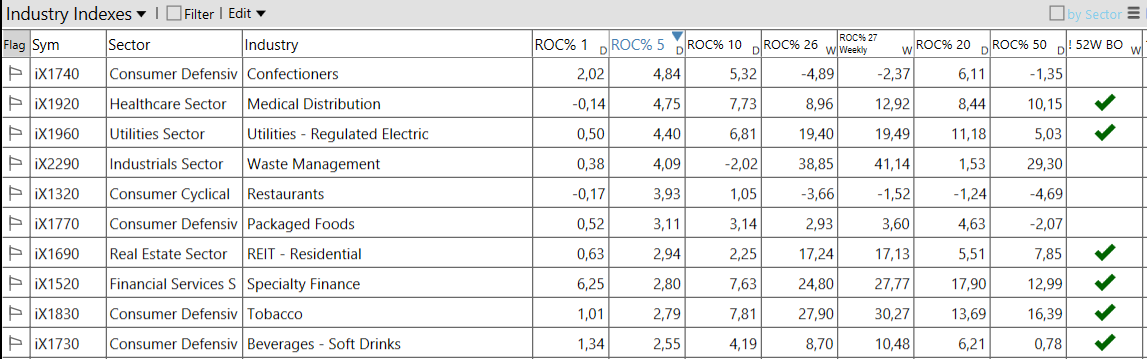

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 05/08/2024

– Utilities top sector con un RoC_5,D del +3,05%

– Technology bottom sector con un RoC_5,D pari a -4,83%

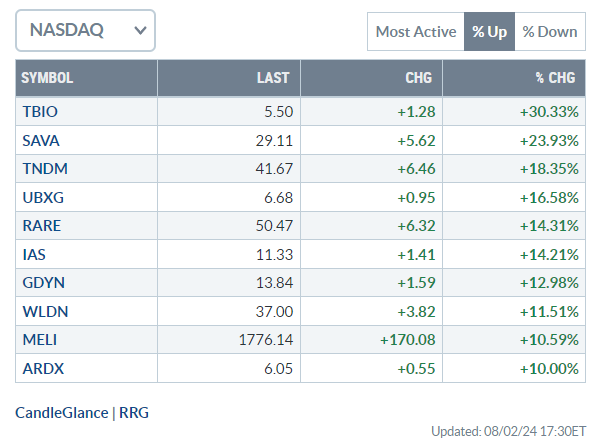

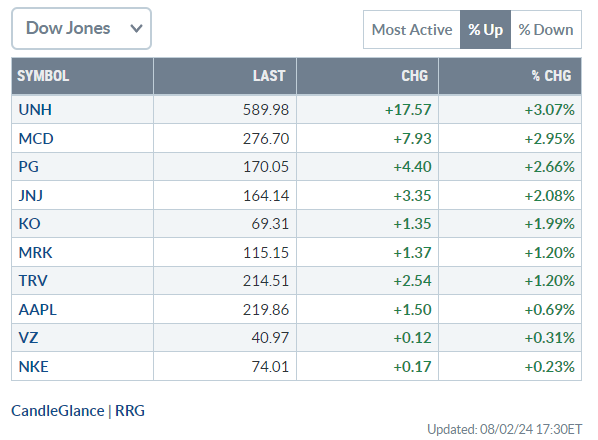

Analisi azioni: Top 10% Market Movers S&P500 02/08/2024