⭕️ Analisi del mercato: Azionario USA

-

PANORAMICA DEL MERCATO

-

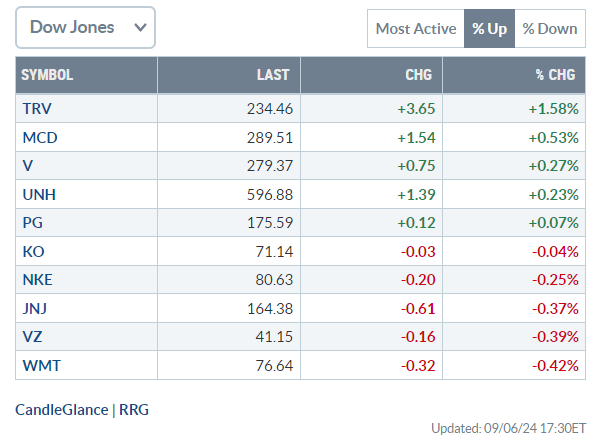

ANALISI DEGLI INDICI

-

ANGOLO DEGLI ETF

FFTY (Innovator IBD50 ETF): -6,31%

BOUT (Innovator IBD Breakout Opportunities): -4,66%

IGV (iShares Expanded Tech-Software Sector ETF): -3,96%

SMH (VanEck Vectors Semiconductors ETF): -11,69%

ARKK (ARK Innovation ETF): -7,21%

ARKG (ARK Genomic Revolution ETF): -8,15%

XME (SPDR S&P Metals&Mining ETF): -9,43%

PAVE (Global X US Infrastructure Development ETF): -6,14%

JETS (US Global Jets ETF): -0,59%

XHB (SDPR S&P Homebuilders ETF): -4,40%

XLE (Energy Select SPDR ETF): -5,77%

XLF (Financial Select SPDR ETF): -3,17%

XLV (Health Care Select Sector SPDR Fund): -2,07%

-

I PROTAGONISTI

TSLA: Tesla ha svelato una “roadmap” per il suo Full-Self Driving (guida autonoma), oltre al suo imminente evento per i robotaxi previsto per il 10 ottobre. L’azienda punta a rilasciare la guida autonoma per il Cybertruck questo mese, con una nuova versione FSD V13 in arrivo a ottobre. Ha poi dichiarato di voler lanciare la guida autonoma in Cina e in Europa nel primo trimestre del 2025.

AVGO: Broadcom ha riportato un calo degli utili del terzo trimestre fiscale del 18%, mentre le vendite sono aumentate del 47%, raggiungendo i 13,07 miliardi di dollari, superando le aspettative. Escludendo l’acquisizione di VMware, le vendite sono aumentate del 4%. Per l’attuale quarto trimestre, prevede vendite di “circa” 14 miliardi di dollari. Gli analisti avevano previsto 14,11 miliardi di dollari. Broadcom ha anche aumentato la sua previsione per le vendite di chip per l’intelligenza artificiale per l’anno fiscale 2024, portandola a 12 miliardi di dollari, rispetto agli oltre 11 miliardi previsti in precedenza.

DELL/PLTR: Dell e Palantir sono entrambe salite di circa il 7% nel post-market di venerdì, dopo che S&P Global ha annunciato che le due aziende entreranno a far parte dell’indice S&P500. Il produttore di software prenderà il posto di American Airlines, mentre Dell sostituirà Etsy.

-

FINESTRA MACRO-GEOPOLITICA

09/09/2024: ORCL

10/09/2024: GME

11/09/2024: MANU

12/09/2024: BIG, ADBE

13/09/2024:

-

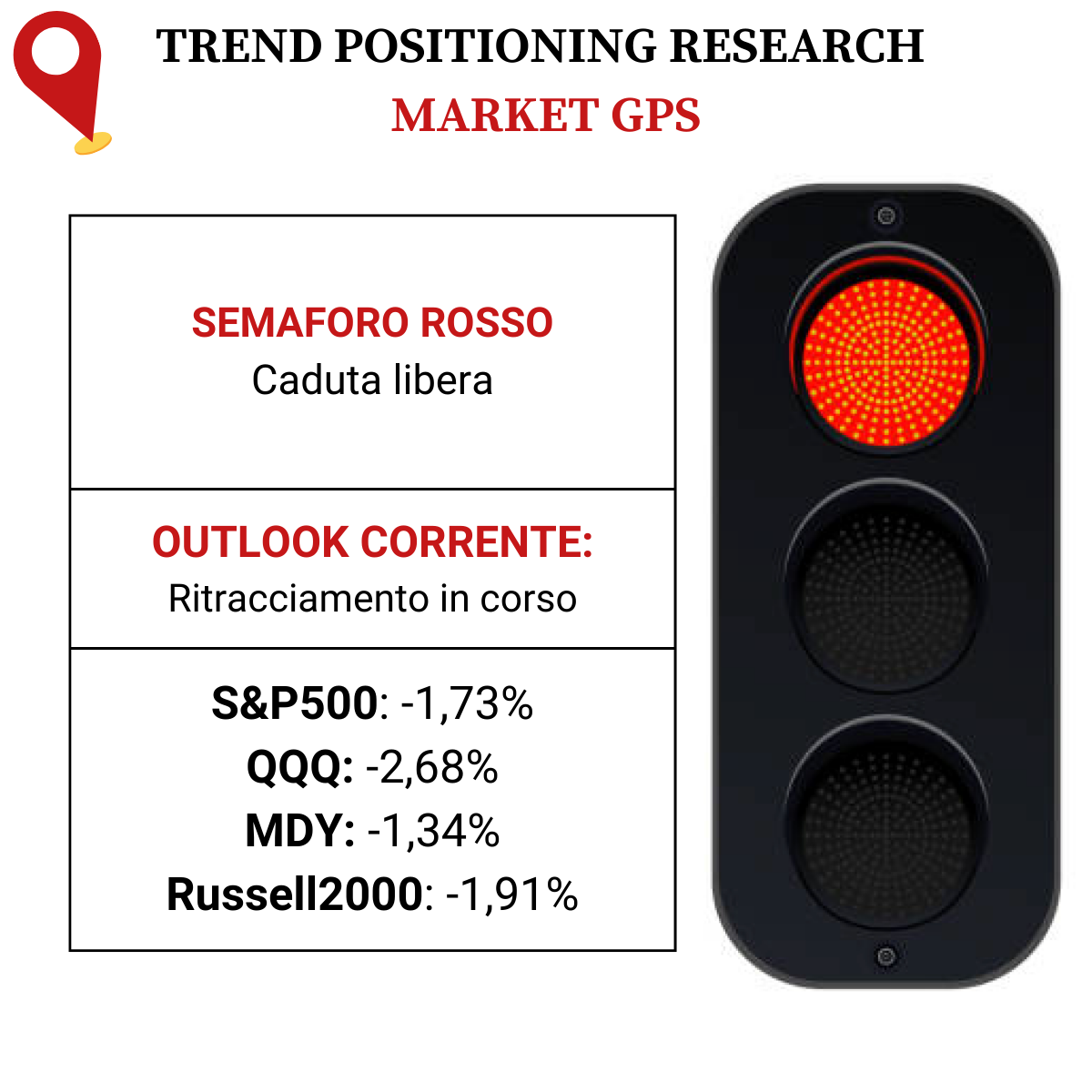

COSA FARE?

-

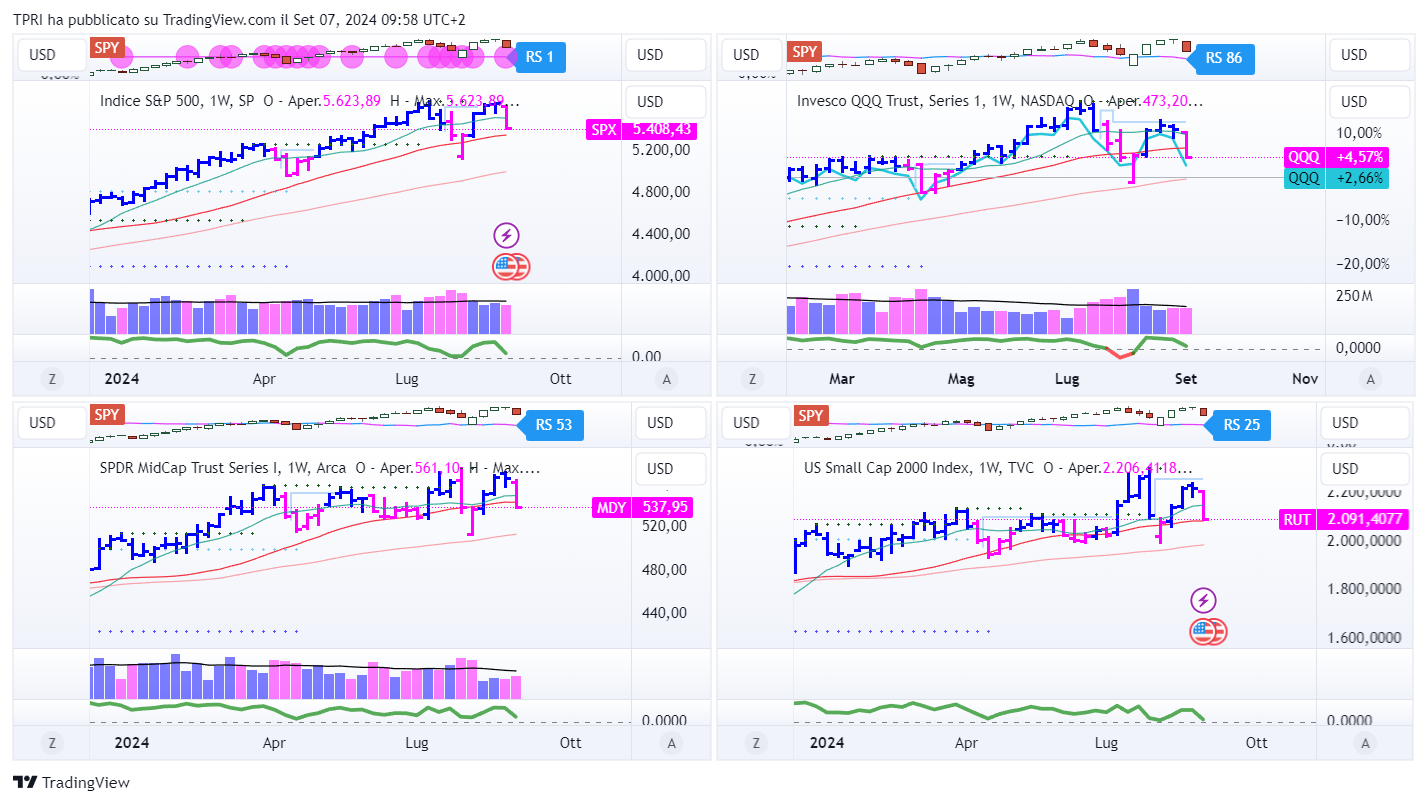

AZIONARIO USA

Chiusure settimanali:

S&P500: -4,25%

QQQ: -5,79%

MDY: -4,84%

Russell2000: -5,69%

-

TERMOMETRO TPRI

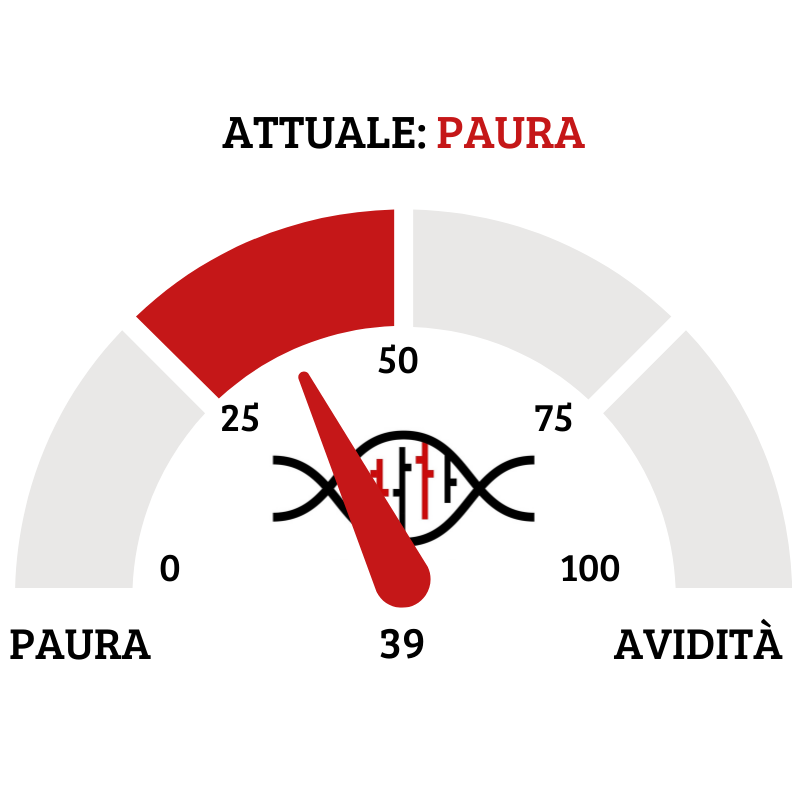

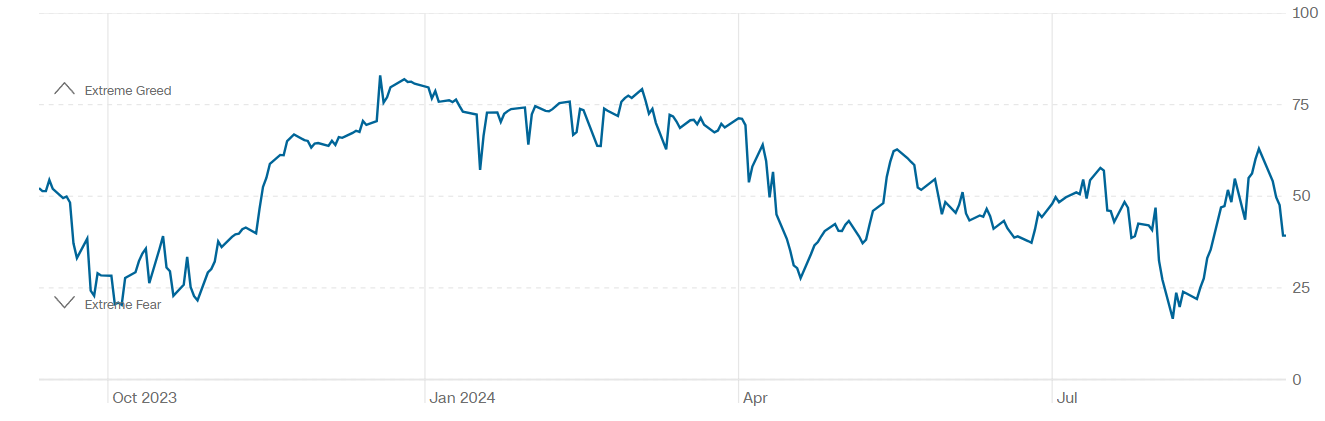

Il Fear&Greed Index scende a quota 39, indicando la paura come il sentiment prevalente. Una settimana fa il valore era pari a 63.

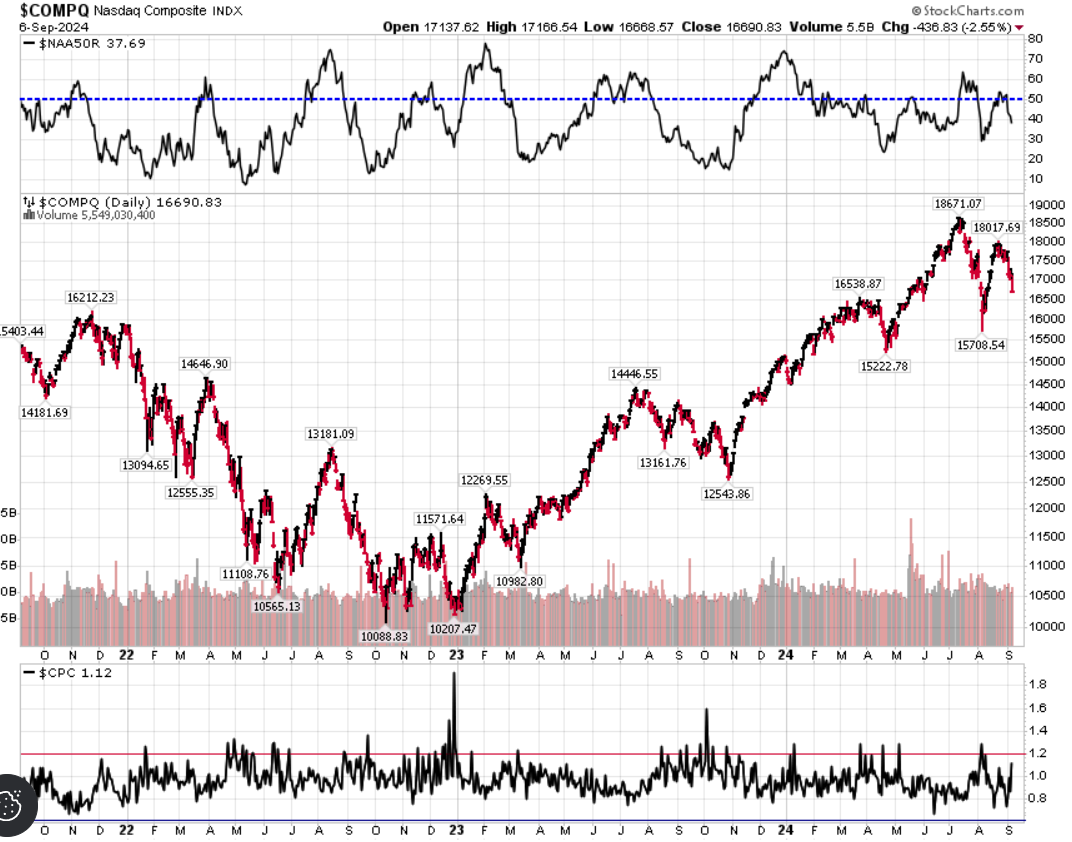

Divergenza $NAAR50 vs $COMP: scende la percentuale di titoli che prezzano sopra la SMA50 rispetto alla settimana precedente, in convergenza con il calo dell’indice.

Put/Call Ratio= 1,12 (0,73) Indicatore contrarian che compara il numero totale delle put tradate giornalmente con quello delle call. Valori sopra 1.2 indicano possibili bottom, mentre valori estremamente bassi indicano l’accumulo di opzioni call da parte dei retail, e quindi una “eccessiva” euforia con possibile ritracciamento in arrivo.

CBOE Volatility Index: 22,38

⭕️ PERCENTUALE TITOLI > SMA200D 09/09/2024

La percentuale dei titoli S&P500 scambiati sopra la loro media mobile a 200 periodi è pari al 68,20%, sul Nasdaq100 il 53,00% dei titoli prezza sopra lo stesso indicatore, mentre sul NYSE la percentuale è pari al 62,25%

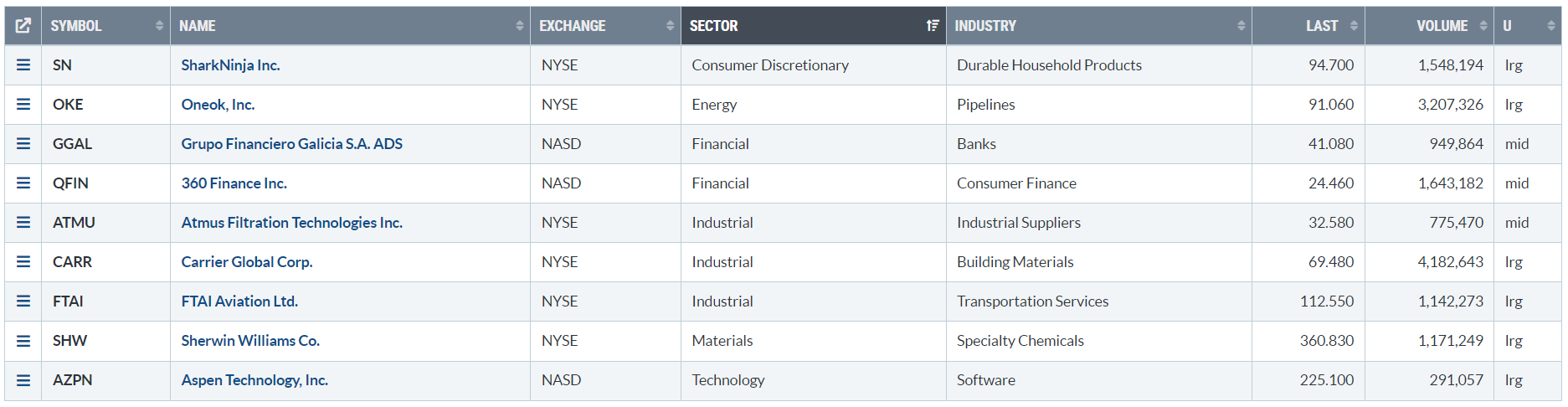

⭕️ NUOVI MAX 52 SETTIMANE 09/09/2024

Di seguito i titoli che hanno creato un nuovo massimo a 52 settimane, e stanno sovraperformando l’indice di riferimento S&P500.

Questi titoli mostrano una forza relativa maggiore rispetto all’indice e vanno quindi seguiti con attenzione in un’ottica long.

SN

OKE

GGAL

QFIN

ATMU

CARR

FTAI

SHW

AZPN

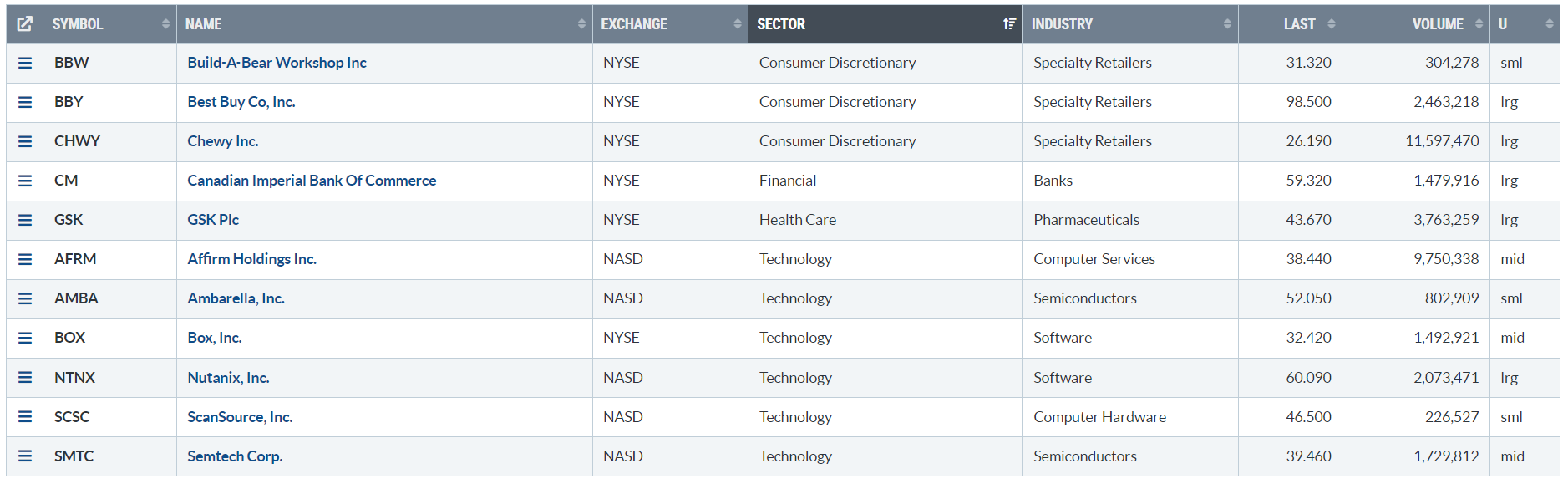

⭕️ MARKET LEADERS 09/09/2024

BBW

BBY

CHWY

CM

GSK

AFRM

AMBA

BOX

NTNX

SCSC

SMTC

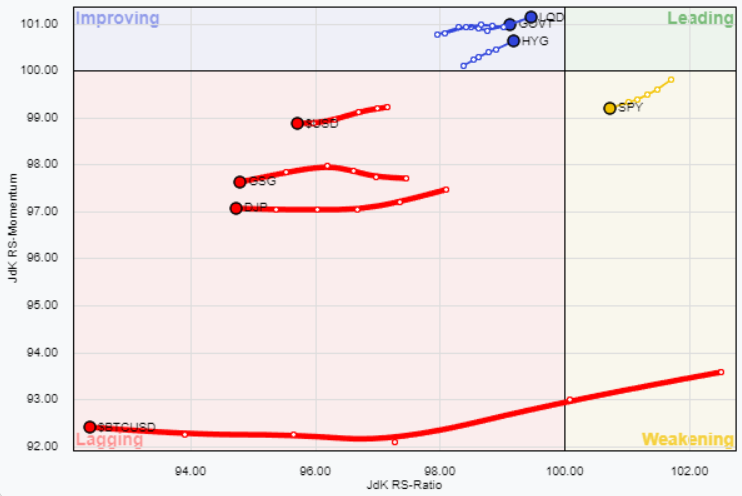

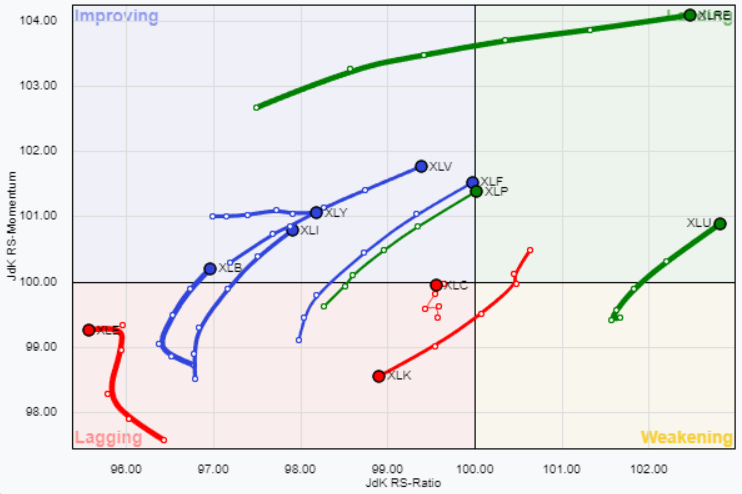

⭕️ ASSET ALLOCATION E ANALISI SETTORIALE 09/09/2024

ASSET ALLOCATION

FORZA E MOMENTUM SETTORI S&P500

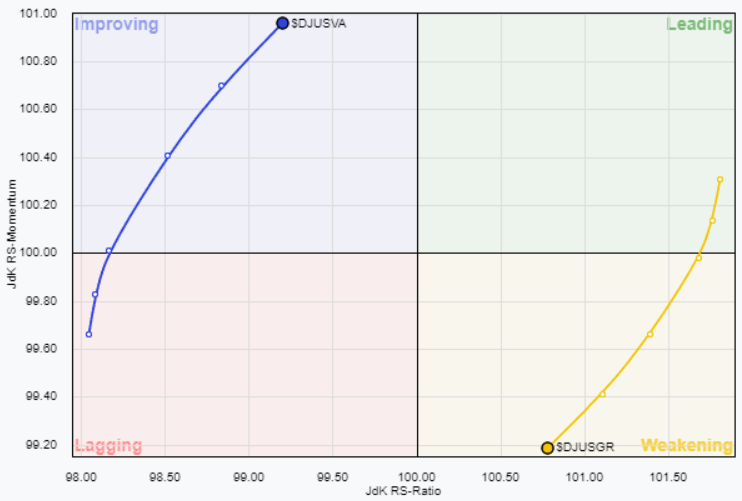

VALUE VS GROWTH

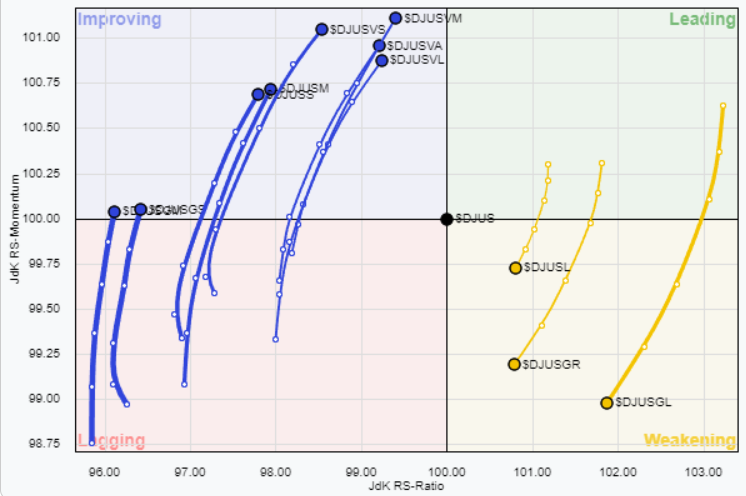

VALUE VS GROWTH (SIZE)

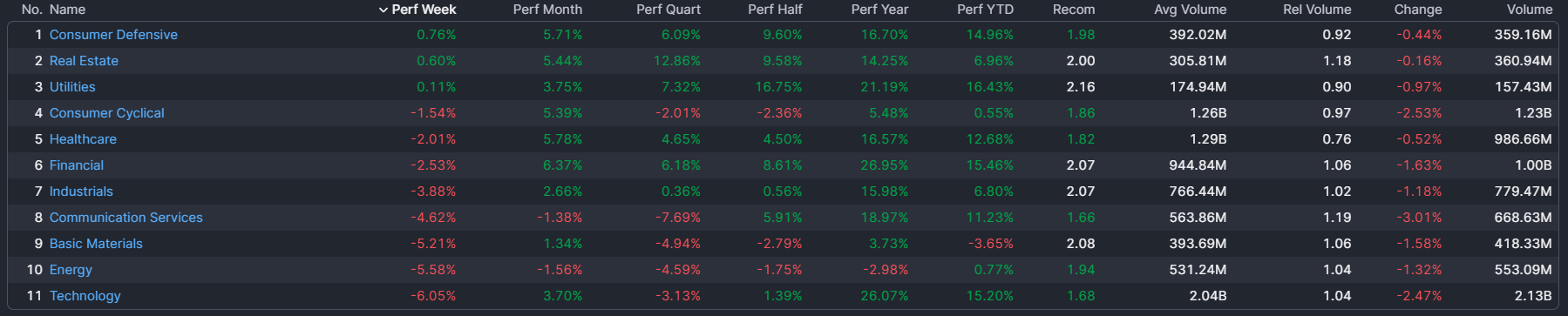

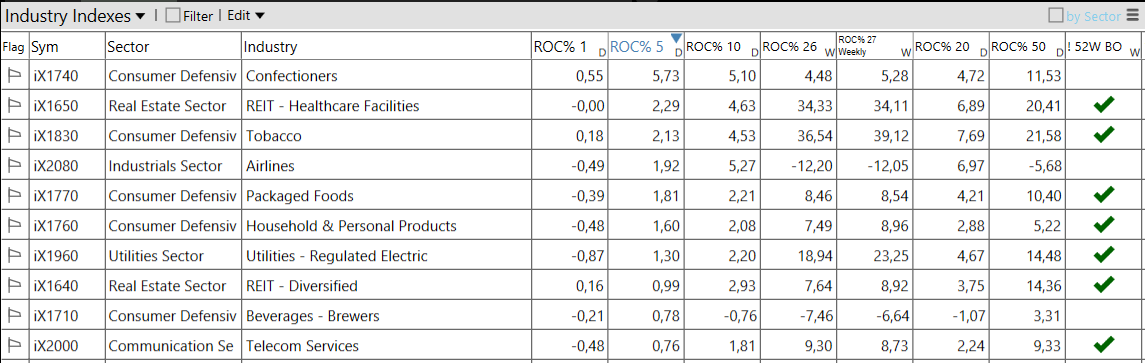

⭕️ WEEKLY PERFORMANCE SETTORI & TOP10 INDUSTRIE 09/09/2024

– Consumer defensive top sector con un RoC_5,D del +0,76%

– Technology bottom sector con un RoC_5,D pari a -6,05%

Analisi azioni: Top 10% Market Movers S&P500 06/09/2024